Tamanho e Participação do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

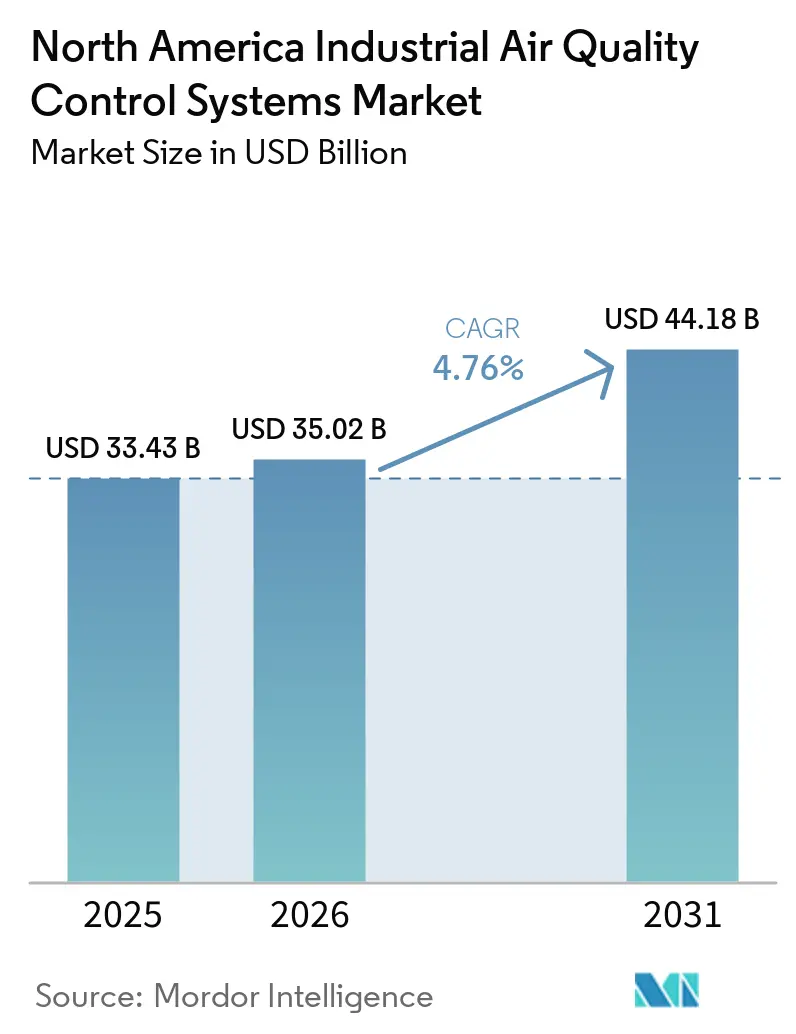

| Tamanho do mercado no ano base (2025) | 33.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte por Mordor Intelligence

O tamanho do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte deve crescer de USD 33,43 bilhões em 2025 para USD 35,02 bilhões em 2026 e está previsto para atingir USD 44,18 bilhões até 2031 a um CAGR de 4,76% no período 2026-2031. O crescimento está sendo liderado por requisitos mais rígidos de conformidade com a qualidade do ar, especialmente após a Agência de Proteção Ambiental dos EUA ter revisado o padrão anual primário de MP2,5 para 9,0 µg/m³ em fevereiro de 2024, o que aumentou a pressão sobre as instalações industriais para atualizar os equipamentos de controle de emissões.[1]Agência de Proteção Ambiental, "Reclassificação da Lei do Ar Limpo das Áreas de Não Conformidade de Ozônio de San Antonio, Dallas-Fort Worth e Houston-Galveston-Brazoria, TX," Registro Federal, federalregister.gov O novo investimento industrial vinculado ao nearshoring, à atividade de refinarias e à demanda de energia relacionada a data centers também está aumentando a pressão de licenciamento nos principais corredores dos EUA, o que está elevando a demanda por lavadores, filtros e sistemas de controle integrados. O mercado de sistemas de controle de qualidade do ar da América do Norte também está se beneficiando de planos de retrofit relacionados à captura de carbono em cimento, aço e energia, porque esses projetos precisam de gases de combustão mais limpos antes que os sistemas de captura possam operar de forma confiável.[2]Governo do Canadá, "O Canadá Faz Parceria com a Heidelberg Materials para Impulsionar a Descarbonização da Indústria de Cimento," Inovação, Ciência e Desenvolvimento Econômico do Canadá, canada.ca A estratégia dos fornecedores está mudando em direção a contratos agrupados maiores que combinam hardware, controles e serviços de desempenho, o que favorece fornecedores com forte capacidade de engenharia e execução. Ao mesmo tempo, limitações de fabricação, disponibilidade de catalisadores e escassez de mão de obra qualificada estão desacelerando a conversão de projetos e mantendo o mercado de sistemas de controle de qualidade do ar da América do Norte em um caminho de crescimento estável, em vez de rápido.

Principais Conclusões do Relatório

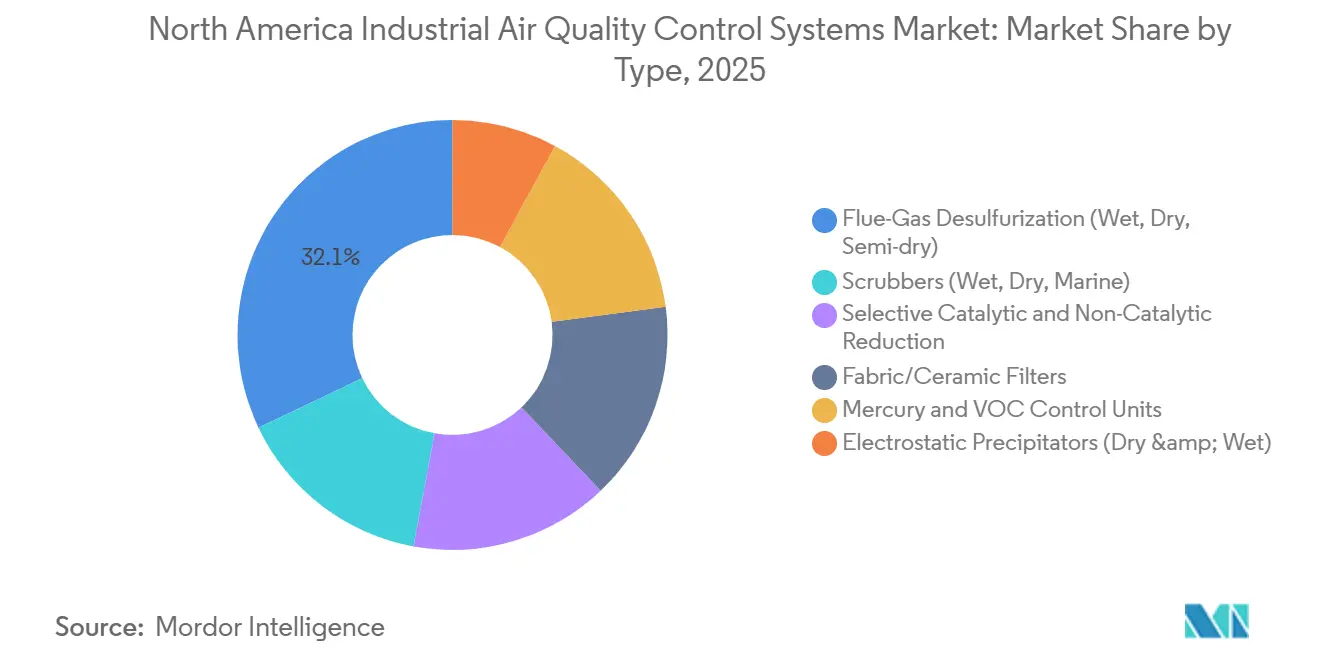

- Por tipo, a dessulfurização de gases de combustão deteve 32,1% da participação do mercado de sistemas de controle de qualidade do ar da América do Norte em 2025, enquanto os filtros de tecido e cerâmica devem crescer a um CAGR de 5,3% até 2031.

- Por poluente controlado, o material particulado representou 34,7% do tamanho do mercado de sistemas de controle de qualidade do ar da América do Norte em 2025, enquanto o controle de COV está previsto para expandir a um CAGR de 5,5% até 2031.

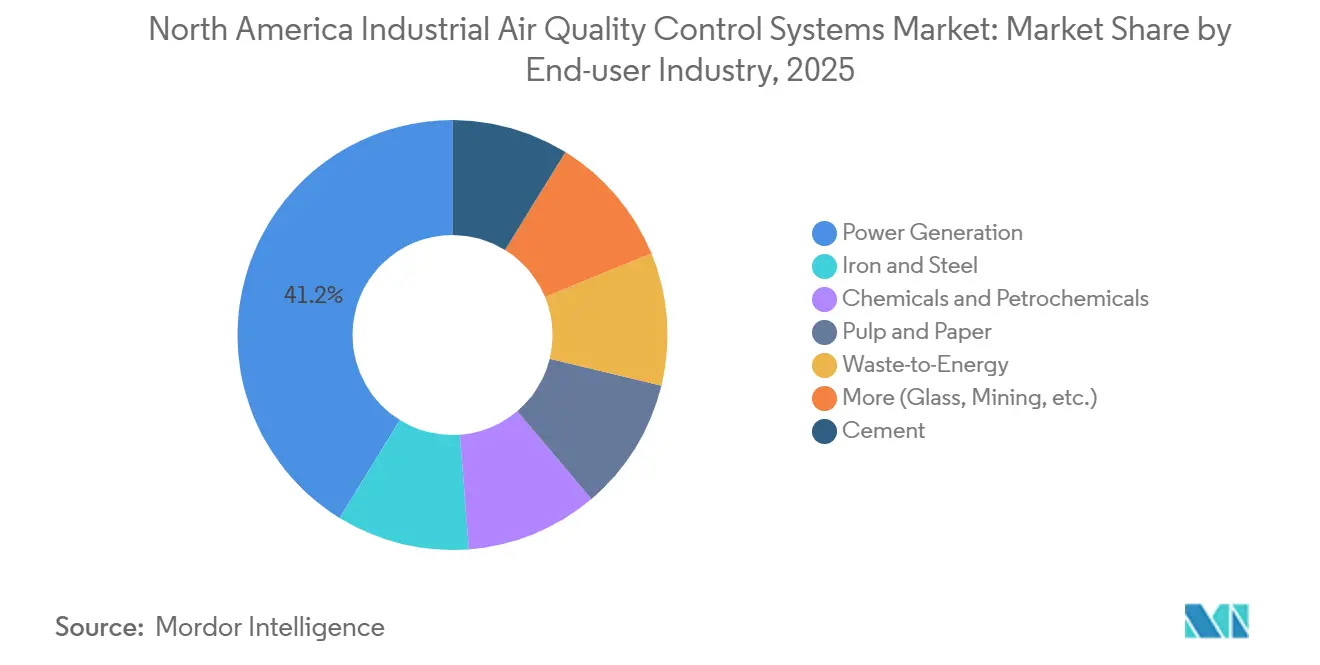

- Por indústria do usuário final, a geração de energia capturou 41,2% da demanda em 2025, enquanto produtos químicos e petroquímicos deve registrar o maior CAGR de 6,3% até 2031.

- Por geografia, os Estados Unidos detiveram 78,6% de participação em 2025, enquanto o México deve registrar o crescimento mais rápido a um CAGR de 6,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Mais Rígida com MP2,5 e Ozônio | +1.2% | EUA em âmbito nacional, com efeito mais forte na Califórnia, no Vale do Ohio, no Meio-Atlântico e em outros municípios em não conformidade | Curto prazo (≤ 2 anos) |

| Atualizações de Controle de Metano e Enxofre em Petróleo e Gás | +0.8% | Costa do Golfo dos EUA, Bacia do Permiano, Alberta e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Onda de Retrofit de Cimento e Aço Prontos para CCUS | +0.9% | Indiana, Missouri, Texas e Alberta | Longo prazo (≥ 4 anos) |

| Otimização Habilitada por IA e Manutenção Preditiva | +0.5% | Adoção inicial em refino, energia e clusters químicos dos EUA | Médio prazo (2-4 anos) |

| Margem de Licença Mais Restrita com Limites Mais Baixos de MP2,5 | +0.4% | Corredores industriais em conformidade e próximos à não conformidade dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Conformidade Mais Rígida com MP2,5 e Ozônio Reformula a Economia do Licenciamento

A Agência de Proteção Ambiental dos EUA reduziu o padrão anual primário de MP2,5 para 9,0 µg/m³ em fevereiro de 2024, o que imediatamente restringiu o contexto de conformidade para grandes fontes industriais.[3]Agência de Proteção Ambiental, "Padrões de Desempenho para Fontes Novas, Reconstruídas e Modificadas, Revisão Climática do Setor de Petróleo e Gás Natural," GovInfo, govinfo.gov Essa mudança reduziu a margem operacional com a qual muitas instalações contavam ao planejar expansões de plantas ou renovações de licenças. Projetos que antes podiam avançar com atualizações de controle limitadas agora enfrentam uma necessidade maior de comprovar menor desempenho de emissões sob uma revisão mais rigorosa da qualidade do ar. A pressão aumentou ainda mais quando Dallas-Fort Worth, Houston-Galveston-Brazoria e San Antonio foram reclassificadas de Moderada para Grave não conformidade de ozônio, com vigência em julho de 2024.[4]Agência de Proteção Ambiental, "Reclassificação da Lei do Ar Limpo das Áreas de Não Conformidade de Ozônio de San Antonio, Dallas-Fort Worth e Houston-Galveston-Brazoria, TX," Registro Federal, federalregister.gov Essa mudança reduziu os limites de fontes principais para 50 toneladas por ano e empurrou as obrigações de RACT para janelas de implementação de 2026. No mercado de sistemas de controle de qualidade do ar da América do Norte, essas regras combinadas estão movendo os gastos com filtros, lavadores e controle de NOx para os ciclos atuais de planejamento de capital.

Atualizações de Controle de Metano e Enxofre em Petróleo e Gás Expandem a Demanda por Múltiplos Poluentes

A EPA finalizou um importante pacote de controles de metano e COV para o setor de petróleo e gás natural em março de 2024, tornando este um dos mais importantes deslocamentos de conformidade que afetam os equipamentos de emissões industriais pesadas. A regra cobre 28% das emissões antropogênicas de metano dos EUA e 23% das emissões antropogênicas de COV do setor. Ela exige controladores pneumáticos de emissões zero, imageamento óptico de gás trimestral em locais com múltiplos poços e redução de 99,9% de SO2 de certas unidades de tratamento. Isso está mudando o comportamento de compra porque os locais de processamento de gás e refino estão avaliando cada vez mais a lavagem de enxofre, a recuperação de vapor, a redução de NOx e o monitoramento contínuo como parte de um ciclo de investimento, em vez de projetos separados. O Canadá também está endurecendo a política de emissões industriais para grandes emissores, o que apoia uma base de aquisição regional mais ampla para equipamentos de controle de qualidade do ar. Como resultado, o mercado de sistemas de controle de qualidade do ar da América do Norte está registrando uma demanda mais forte por múltiplos poluentes na Costa do Golfo, na Bacia do Permiano, em Alberta e na Colúmbia Britânica.

A Onda de Retrofit de Cimento e Aço Prontos para CCUS Cria Demanda por Hardware de Pré-Tratamento

Os projetos de captura de carbono em cimento e aço não começam apenas com a unidade de captura, pois também requerem gases de combustão mais limpos e estáveis a montante do absorvedor. Esse requisito está criando demanda paralela por precipitadores eletrostáticos úmidos, resfriadores de gás e sistemas avançados de dessulfurização que protegem os equipamentos de captura contra contaminação por enxofre, umidade e material particulado. O Governo do Canadá comprometeu até CAD 275 milhões (~USD 198 milhões) para apoiar o projeto de cimento da Heidelberg Materials em Edmonton, que tem como meta 1 milhão de toneladas métricas de captura anual de CO2 e prevê o início das operações no final de 2026. Nos Estados Unidos, a planta da Heidelberg Materials em Mitchell, Indiana, foi selecionada para receber até USD 500 milhões em financiamento para capturar 2 milhões de toneladas de CO2 anualmente. A planta da Cemex em Knoxville também foi selecionada em janeiro de 2025 para um centro de teste de captura, remoção e conversão de carbono de USD 101 milhões. No mercado de sistemas de controle de qualidade do ar da América do Norte, isso significa que os gastos com CCUS também estão criando um segundo fluxo de demanda por hardware de controle de emissões de pré-tratamento antes da instalação do trem de captura.

A Otimização Habilitada por IA e a Manutenção Preditiva Transformam a Proposta de Valor

A otimização baseada em IA está mudando a forma como os operadores avaliam os sistemas de controle de emissões, pois desloca a discussão da conformidade básica para a eficiência e o tempo de atividade. A Yokogawa e a Aramco comissionaram múltiplos agentes de controle de IA autônomos na Planta de Gás Fadhili em outubro de 2025. O projeto reduziu o consumo de amina e vapor em 10% a 15% e reduziu o uso de energia em 5% nas operações de remoção de gás ácido. A JFE Steel também relatou em junho de 2024 que um design de queimador otimizado por gêmeo digital reduziu as emissões de NOx em 30% e cortou o uso de energia em 3%. Esses resultados apoiam o argumento para equipamentos mais ricos em sensores, diagnósticos remotos e gerenciamento de desempenho liderado por software. Em todo o mercado de sistemas de controle de qualidade do ar da América do Norte, as novas instalações precisam cada vez mais de uma arquitetura de controle mais robusta e integração de dados como parte do escopo do sistema base, em vez de um complemento opcional.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desativações de Carvão Reduzem a Demanda por Retrofit Legado | -0.9% | Meio-Oeste dos EUA, Apalaches, Sudeste e Alberta | Médio prazo (2-4 anos) |

| Alto Capex de Retrofit e Complexidade de Paralisação | -0.7% | EUA em âmbito nacional, Ontário e Alberta | Médio prazo (2-4 anos) |

| Gargalos de Mão de Obra Qualificada e Prazo de Entrega de Catalisadores | -0.5% | Clusters industriais pesados dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Desativações de Carvão Reduzem a Demanda por Retrofit Legado, mas o Ritmo é Irregular

As desativações de carvão estão reduzindo um dos mais antigos grupos de receita recorrente para lavadores, sistemas de RCS e retrofits de controle de material particulado. As usinas a carvão historicamente exigiam atualizações frequentes de conformidade, o que as tornava uma fonte confiável de demanda de pós-venda e substituição. À medida que as unidades mais antigas saem da rede, a base instalada torna-se menor no Meio-Oeste, nos Apalaches, no Sudeste e em partes do Canadá. O declínio ainda é irregular porque preocupações com confiabilidade e mudanças nos preços dos combustíveis mantiveram algumas unidades envelhecidas em operação por mais tempo do que as suposições anteriores sugeriam. Esse padrão irregular de desativação preserva a substituição de catalisadores, a manutenção de filtros de mangas e o trabalho de serviço de lavadores como parte da frota, mesmo com a queda da exposição total ao carvão. Para o mercado de sistemas de controle de qualidade do ar da América do Norte, o efeito é uma mudança gradual de mix em direção ao gás, à energia de resíduos e ao pré-tratamento relacionado ao CCUS, em vez de um colapso repentino na demanda do setor de energia.

Alto Capex de Retrofit e Complexidade de Paralisação Restringem as Taxas de Conversão de Projetos

Os projetos de retrofit continuam difíceis de aprovar porque muitas plantas industriais pesadas não conseguem facilmente interromper as operações por longos períodos de instalação. No cimento, adicionar novos controles de emissões junto com a captura de carbono pode aumentar os custos de produção em até 40%, o que torna o pacote completo de retrofit difícil de justificar em uma única etapa. Os operadores, portanto, tendem a escalonar seus planos de investimento, avançando primeiro em atualizações de lavadores ou filtros de menor custo e adiando pacotes integrados maiores. Isso desacelera a conversão de pedidos de curto prazo, mesmo quando as necessidades de conformidade e os planos de descarbonização já estão claros. A escassez de mão de obra qualificada e os prazos de entrega de catalisadores acrescentam outra camada de atraso nos principais clusters industriais dos Estados Unidos e do Canadá. Fornecedores com designs modulares, suporte ao planejamento de paralisações e flexibilidade de financiamento estão, portanto, melhor posicionados para converter o pipeline em receita no mercado de sistemas de controle de qualidade do ar da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filtros de tecido e cerâmica ganham espaço em aplicações de alta temperatura

A dessulfurização de gases de combustão deteve 32,1% da participação do mercado de sistemas de controle de qualidade do ar da América do Norte em 2025, mantendo-se como o principal grupo tecnológico em locais industriais pesados regulamentados. Sua posição reflete a necessidade contínua de controle de enxofre na geração de energia, no refino e no processamento de gás ácido, onde sistemas úmidos, secos e semissecos atendem a diferentes condições operacionais. A dessulfurização de gases de combustão úmida continua sendo a rota preferida em configurações de grande capacidade de energia e refinaria, onde as cargas de enxofre são altas e os requisitos de eficiência de remoção são rigorosos. Os sistemas semissecos estão ganhando espaço em caldeiras industriais e locais similares onde o manuseio de água e o descarte de águas residuais são mais difíceis de gerenciar. Isso deixa a dessulfurização de gases de combustão com uma ampla base instalada e forte demanda de substituição, mesmo com a evolução do mix tecnológico no mercado de sistemas de controle de qualidade do ar da América do Norte.

Os filtros de tecido e cerâmica são o tipo de crescimento mais rápido, e o tamanho do mercado de sistemas de controle de qualidade do ar da América do Norte para este segmento deve crescer a um CAGR de 5,3% até 2031. A demanda é mais forte em fornos de cimento, plantas de energia de resíduos e instalações de aço que precisam de captura de material particulado mais fino do que os precipitadores eletrostáticos mais antigos conseguem entregar de forma consistente sob limites mais rígidos de MP. Os filtros de tecido de jato pulsado continuam atrativos porque podem atingir eficiência de coleta muito alta, mantendo a queda de pressão gerenciável em muitas configurações de alta temperatura. Os sistemas de RCS e RSNC também continuam importantes para instalações que gerenciam obrigações de NOx, especialmente onde a conformidade com o ozônio está se tornando mais rígida nas bacias de ar próximas. Os precipitadores eletrostáticos ainda fornecem receita estável de manutenção, mas o crescimento é mais lento porque mais decisões de retrofit estão se deslocando para filtros, lavadores e plataformas integradas de múltiplos poluentes na indústria de sistemas de controle de qualidade do ar da América do Norte.

Por Poluente Controlado: O controle de COV ganha velocidade à medida que a conformidade química se aprofunda

O controle de COV é a categoria de poluente de crescimento mais rápido, e o tamanho do mercado de sistemas de controle de qualidade do ar da América do Norte para este segmento deve expandir a um CAGR de 5,5% até 2031. O principal impulsionador são as emendas de 2024 da EPA ao NESHAP Orgânico Perigoso, que abrangem a fabricação de produtos químicos orgânicos sintéticos e instalações de polímeros e resinas nos Estados Unidos. A regra exige monitoramento de perímetro para 6 poluentes atmosféricos perigosos, incluindo óxido de etileno e cloropreno, com muitos prazos de conformidade vinculados a julho de 2026. Ela também apoia o investimento de capital em oxidadores térmicos, unidades de recuperação de vapor e sistemas de ventilação fechada, com gastos estimados nas instalações cobertas atingindo USD 522 milhões. Os oxidadores térmicos regenerativos estão especialmente bem posicionados em correntes químicas de alto volume porque combinam forte eficiência de destruição com menor custo operacional quando as concentrações de COV suportam a operação autotérmica.

O material particulado permaneceu como o maior segmento controlado por poluente com uma participação de 34,7% em 2025, refletindo o amplo alcance da regulamentação de MP2,5 em quase todos os principais usuários finais industriais. Este segmento permanece grande porque o controle de material particulado é necessário não apenas em energia e cimento, mas também em metais, mineração, manuseio de grãos e aplicações de processamento de resíduos. As categorias de SOx e NOx também são estáveis e significativas, apoiadas pela manutenção de lavadores, substituição de catalisadores e manutenção recorrente orientada por licenças. O mercúrio e os tóxicos do ar permanecem menores em termos de receita, mas ainda são importantes porque as necessidades de conformidade tendem a reaparecer mesmo quando isenções ou atrasos de curto prazo são concedidos. Em toda a indústria de sistemas de controle de qualidade do ar da América do Norte, a preferência dos compradores está se movendo em direção a pacotes de múltiplos poluentes que abordam MP, SOx, NOx e tóxicos juntos sob uma única garantia de desempenho.

Por Indústria do Usuário Final: Produtos químicos e petroquímicos lideram o crescimento enquanto a energia permanece como a maior base

Na indústria de sistemas de controle de qualidade do ar da América do Norte, a geração de energia deteve 41,2% da demanda em 2025, enquanto produtos químicos e petroquímicos devem crescer a um CAGR de 6,3% até 2031. A energia permaneceu como a maior base porque as unidades envelhecidas de carvão e gás ainda precisam de manutenção de lavadores, substituição de catalisadores de RCS e retrofits de filtros de mangas sob obrigações contínuas de qualidade do ar. Produtos químicos e petroquímicos, no entanto, estão avançando mais rapidamente porque o endurecimento do MACT, o monitoramento de poluentes atmosféricos perigosos e as adições de capacidade lideradas pelo nearshoring estão aumentando os requisitos de controle na Costa do Golfo e no México. As emendas de 2024 ao NESHAP Orgânico Perigoso acrescentaram outra camada de urgência ao empurrar os produtores químicos em direção ao monitoramento de perímetro e sistemas de controle de ventilação mais rígidos. Isso está dando ao mercado de sistemas de controle de qualidade do ar da América do Norte um motor de crescimento mais forte nas indústrias de processo do que apenas nos ciclos de retrofit de serviços públicos legados.

As plantas de cimento, ferro e aço estão entrando em uma fase de investimento mais complexa porque os novos sistemas de controle agora precisam se adequar à prontidão futura para CCUS, bem como às necessidades atuais de conformidade. Isso impulsiona a demanda por equipamentos de pré-tratamento que possam fornecer gases de combustão mais limpos, mais frios e mais estáveis antes da adição de um trem de captura. As instalações de energia de resíduos também permanecem responsivas porque padrões mais rígidos para gases ácidos, material particulado e emissões relacionadas a dioxinas apoiam um fluxo constante de projetos em sistemas especializados de filtração e lavagem. Celulose e papel, vidro, mineração e outras aplicações industriais continuam a formar a longa cauda da demanda, com gastos impulsionados mais por renovações de licenças, idade dos ativos e atualizações específicas de plantas do que por um único evento regulatório. Com o tempo, esse mix de usuários finais em expansão deve tornar o mercado de sistemas de controle de qualidade do ar da América do Norte menos dependente de um único grupo de clientes, mesmo que a geração de energia permaneça o maior contribuinte de receita hoje.

Análise Geográfica

Segmento de Geração de Energia no Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Os Estados Unidos detiveram 78,6% do tamanho do mercado de sistemas de controle de qualidade do ar da América do Norte em 2025, apoiados pela escala de sua base industrial, pela profundidade de sua estrutura de fiscalização e pela grande base instalada de ativos regulamentados. A demanda está concentrada na Costa do Golfo, no Meio-Oeste e no Meio-Atlântico, onde refino, petroquímicos, geração de energia, cimento e metais exigem investimento contínuo em controle de emissões. A reclassificação de ozônio de julho de 2024 de Dallas-Fort Worth, Houston-Galveston-Brazoria e San Antonio adicionou outro gatilho de conformidade de curto prazo no Texas, que continua sendo um dos corredores industriais mais importantes da região. O negócio de Soluções de Filtração Industrial da América do Norte da Donaldson registrou crescimento de vendas de 7,8% ano a ano no quarto trimestre do exercício fiscal de 2025, com a gestão apontando para forte demanda por novos equipamentos de coleta de poeira no mercado dos EUA. Em conjunto, esses sinais mostram que o mercado de sistemas de controle de qualidade do ar da América do Norte permanece ancorado pelos ciclos de retrofit e substituição dos EUA.

O Canadá contribui com uma participação menor, mas estruturalmente importante, do mercado de sistemas de controle de qualidade do ar da América do Norte, porque o apoio político à descarbonização industrial está criando um pipeline de projetos visível. O compromisso federal de até CAD 275 milhões (~USD 198 milhões) com o projeto da Heidelberg Materials em Edmonton dá ao Canadá um dos pontos de referência mais claros de captura de carbono em cimento em escala total na região. As areias betuminosas, o GNL e outras atividades industriais pesadas em Alberta e na Colúmbia Britânica também apoiam a demanda recorrente por recuperação de vapor, controle de COV, controle de enxofre e sistemas de pré-tratamento. Isso torna o Canadá um mercado menor em termos absolutos, mas relevante para fornecedores que visam atualizações vinculadas ao CCUS e controles de emissões do setor de energia.

O México é a geografia de crescimento mais rápido, com o tamanho do mercado de sistemas de controle de qualidade do ar da América do Norte para o país previsto para expandir a um CAGR de 6,1% até 2031. O crescimento está sendo impulsionado pelo investimento relacionado ao nearshoring em aço, cimento, produtos químicos e produção automotiva, especialmente em Nuevo León, Coahuila e Sinaloa. Os operadores industriais também estão avançando em direção a um monitoramento mais ativo e gerenciamento de emissões, como demonstrado pela implantação pela Ternium de 24 estações contínuas de monitoramento perimetral da qualidade do ar em suas plantas de aço Las Encinas e Guerrero em Monterrey em 2025. O alinhamento regulatório crescente do México com as expectativas de fabricação transfronteiriça está incentivando investimentos mais antecipados em equipamentos de conformidade do que nos ciclos industriais anteriores. Isso dá ao mercado de sistemas de controle de qualidade do ar da América do Norte um segundo centro de crescimento além dos Estados Unidos, mesmo que o país ainda parta de uma base instalada menor.

Segmento de Petróleo e Gás no Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

O segmento de petróleo e gás está emergindo como o segmento de crescimento mais rápido no mercado de sistemas de controle de qualidade do ar industrial da América do Norte, com uma taxa de crescimento projetada de aproximadamente 4% durante 2024-2029. Esse crescimento acelerado é impulsionado pelo aumento das regulamentações ambientais, particularmente nos Estados Unidos e no Canadá, com foco na redução das emissões de metano e outros poluentes provenientes das operações de petróleo e gás. O crescimento do segmento é ainda apoiado por investimentos significativos em nova infraestrutura de petróleo e gás, incluindo projetos de expansão em refinarias e instalações de processamento. A implementação de sistemas avançados de purificação do ar industrial tanto nas operações upstream quanto downstream, aliada à posição da região como líder global na produção de petróleo e gás, continua a impulsionar a demanda por sistemas sofisticados de controle de emissões.

Segmentos Restantes na Segmentação de Mercado por Aplicação

Os segmentos restantes no mercado incluem produtos químicos e fertilizantes, indústria de cimento, ferro e aço, automotivo e outras aplicações, cada um contribuindo significativamente para a dinâmica geral do mercado. O segmento de produtos químicos e fertilizantes mantém uma forte presença devido ao aumento das capacidades de produção e aos rigorosos requisitos de controle de emissões. As indústrias de cimento e de ferro e aço demonstram demanda estável por sistemas de filtragem do ar industrial devido aos seus altos perfis de emissão e aos esforços contínuos de modernização. O segmento automotivo, embora menor em participação de mercado, apresenta demanda consistente impulsionada pela expansão das instalações de fabricação e pelo crescente foco em práticas de produção sustentáveis. Esses segmentos representam coletivamente o diversificado cenário industrial que requer soluções especializadas de controle da qualidade do ar em toda a América do Norte.

Cenário Competitivo

Segmento de Óxidos de Nitrogênio (NOx) no Mercado de Sistemas de Controle de Qualidade do Ar Industrial

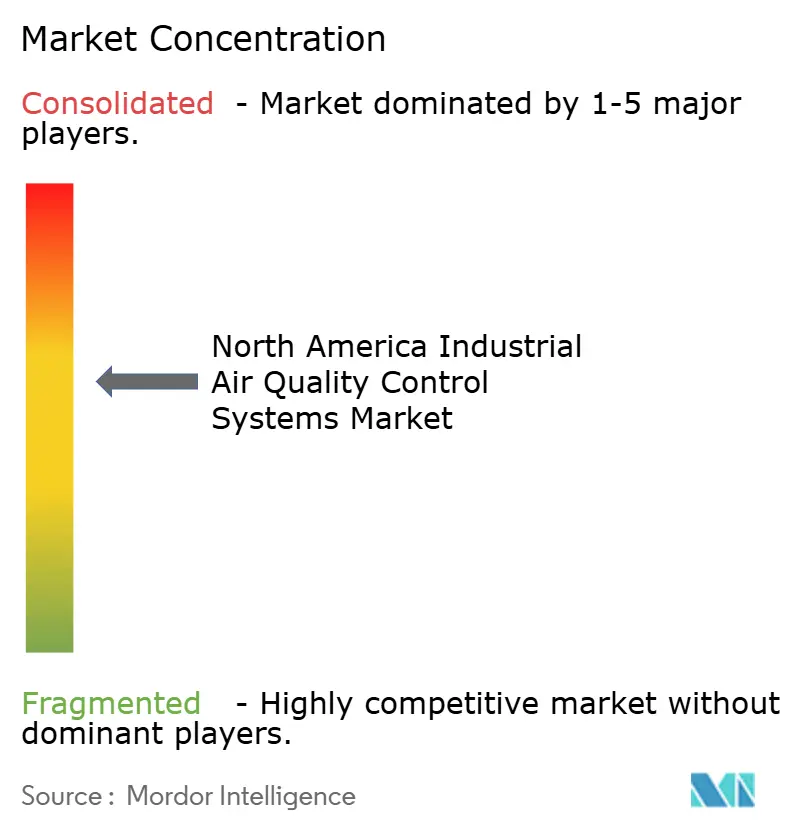

O mercado de sistemas de controle de qualidade do ar da América do Norte é moderadamente consolidado no nível de sistema integrado, mas permanece mais fragmentado em filtros, ventiladores, catalisadores, monitores e outros subcomponentes especializados. Babcock & Wilcox, CECO Environmental, GE Vernova, Mitsubishi Power e FLSmidth estão entre os participantes mais visíveis em grandes projetos de serviços públicos e industriais pesados, porque os compradores valorizam a profundidade de engenharia, garantias bancáveis e a capacidade de gerenciar escopos de instalação complexos. A concorrência está cada vez mais centrada no design de sistemas de múltiplos poluentes, em vez de em uma única classe de dispositivos, o que está tornando a execução de projetos e o suporte ao ciclo de vida mais importantes do que o simples preço do equipamento. Essa mudança favorece fornecedores que podem combinar controle de enxofre, captura de material particulado, redução de NOx, monitoramento e controles digitais em uma única oferta. No mercado de sistemas de controle de qualidade do ar da América do Norte, isso está elevando as barreiras para fornecedores menores que competem apenas em uma categoria tecnológica estreita.

O posicionamento estratégico também está mudando porque a prontidão para captura de carbono está abrindo uma nova camada de concorrência em torno de equipamentos de pré-tratamento e condicionamento de gases de combustão. O primeiro pedido comercial da Valmet para uma solução integrada de pré-tratamento de captura de carbono em junho de 2025 mostra como os fornecedores estão tentando construir uma posição nesse nicho mal atendido antes que ele se torne saturado. O estudo financiado pelo Departamento de Energia dos EUA da GE Vernova em outubro de 2024 sobre recirculação de gases de exaustão também mostra como o design de processos e a integração proprietária podem ser usados para reduzir os custos de captura e diferenciar o desempenho da plataforma. O contrato da Babcock & Wilcox em dezembro de 2025 para tecnologia avançada de lavagem de gás úmido em uma refinaria de petróleo canadense é outro exemplo de fornecedores conquistando escopos maiores de controle de poluição onde a remoção de enxofre e a integração com refinarias importam mais do que o fornecimento de equipamentos independentes. Esses movimentos mostram que o mercado de sistemas de controle de qualidade do ar da América do Norte está recompensando fornecedores que podem alinhar hardware de conformidade convencional com necessidades mais recentes de descarbonização e otimização. Eles também explicam por que os relacionamentos com a base instalada e a credibilidade técnica continuam sendo fortes vantagens competitivas.

Um segundo espaço em branco está emergindo no México, onde plataformas de controle de emissões industriais montadas e atendidas localmente permanecem menos desenvolvidas do que nos Estados Unidos. Outra área aberta é o software de otimização nativo de IA que pode se sobrepor à infraestrutura existente de monitoramento contínuo de emissões e controle de processos e criar receita recorrente de serviços. Fornecedores que combinam hardware com diagnósticos remotos, manutenção preditiva e resultados operacionais garantidos devem estar melhor posicionados para defender as margens à medida que as equipes de aquisição se tornam mais focadas em desempenho. No geral, o mercado de sistemas de controle de qualidade do ar da América do Norte permanece competitivo, mas as posições mais fortes ainda estão concentradas entre fornecedores que podem financiar, projetar, instalar e atender grandes sistemas multitecnológicos ao longo de longos ciclos de projetos.

Segmento de Óxidos de Enxofre (SOx) no Mercado de Sistemas de Controle de Qualidade do Ar Industrial

O segmento de Óxidos de Enxofre (SOx) está experimentando crescimento significativo impulsionado por regulamentações ambientais rigorosas e pelo aumento das atividades industriais em toda a América do Norte. O crescimento do segmento é particularmente notável no setor de geração de energia, onde os sistemas de dessulfurização de gases de combustão (FGD) estão sendo amplamente adotados. A implementação de tecnologias avançadas de controle de SOx tornou-se crucial para indústrias como petróleo e gás, fundição de metais e fabricação química. Esse crescimento é ainda apoiado por avanços tecnológicos em sistemas de lavadores industriais úmidos e secos, que oferecem maior eficiência na remoção de SOx. A expansão do segmento também é impulsionada pelo crescente foco na redução da chuva ácida e na melhoria da qualidade do ar em áreas urbanas, particularmente próximas a zonas industriais.

Segmentos Restantes em Emissões

O segmento de Material Particulado (MP) desempenha um papel vital no mercado de sistemas de controle de qualidade do ar industrial, abordando tanto as emissões de MP2,5 quanto de MP10. Este segmento é particularmente importante para indústrias como fabricação de cimento, operações de mineração e instalações de processamento de metais. O controle das emissões de material particulado envolve diversas tecnologias, incluindo filtros de tecido, precipitadores eletrostáticos e lavadores úmidos. A importância do segmento é reforçada pela crescente conscientização sobre os impactos à saúde do material particulado fino, especialmente em áreas urbanas e industriais. A implementação desses sistemas de controle é crucial para que as indústrias cumpram os padrões de qualidade do ar cada vez mais rigorosos, mantendo a eficiência operacional.

Líderes do Setor de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

-

General Electric Company

-

Babcock & Wilcox Enterprises Ltd

-

Thermo Fisher Scientific Inc.

-

Ducon Technologies Inc

-

CECO Environmental Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Mercado de Sistemas de Controle de Qualidade do Ar Industrial nos Estados Unidos

Os Estados Unidos dominam o mercado de sistemas de controle de qualidade do ar industrial da América do Norte, detendo aproximadamente 57% de participação de mercado em 2024. Como o maior produtor mundial de petróleo bruto e o quarto maior produtor de aço, a robusta infraestrutura industrial do país impulsiona uma demanda significativa por sistemas de limpeza do ar industrial e de coleta de poeira industrial. O mercado está projetado para crescer a quase 2% de CAGR de 2024 a 2029, impulsionado principalmente por regulamentações ambientais rigorosas e investimentos crescentes em tecnologias de fabricação limpa. O foco do país em usinas de ciclo combinado a gás natural (CCGT) criou oportunidades substanciais para os fabricantes de sistemas de controle da qualidade do ar (AQCS), com oito novas instalações entrando em operação recentemente. A transformação do setor automotivo em direção aos veículos elétricos, evidenciada por grandes investimentos de empresas como BMW e Hyundai, amplifica ainda mais a necessidade de sistemas avançados de controle da qualidade do ar. O compromisso do governo Biden em reduzir as emissões de gases de efeito estufa e melhorar a qualidade do ar nos setores industriais continua a moldar a dinâmica do mercado e a impulsionar a inovação em tecnologias de controle da poluição.

Mercado de Sistemas de Controle de Qualidade do Ar Industrial no México

O México emergiu como um player significativo no mercado de sistemas de controle de qualidade do ar industrial da América do Norte, impulsionado por sua base industrial em expansão e pela crescente consciência ambiental. A posição do país como o décimo quinto maior produtor de aço do mundo e sua substancial capacidade de fabricação de cimento criam uma demanda consistente por equipamentos de controle da poluição do ar, incluindo sistemas de ventilação industrial. Desenvolvimentos recentes no setor automotivo, incluindo grandes investimentos de fabricantes globais como Volkswagen e Continental, fortaleceram o cenário de mercado. O compromisso do país em reduzir as emissões de gases de efeito estufa em 35% até 2030 catalisou a adoção de sistemas avançados de controle da qualidade do ar em diversas indústrias. O setor de geração de energia, particularmente as usinas a gás natural, continua sendo um importante motor de crescimento, com o plano nacional de energia (PRODESEN 2021-2035) propondo a introdução de aproximadamente 9,7 GW de plantas de ciclo combinado a gás, criando oportunidades substanciais para a implantação de sistemas de controle da qualidade do ar (AQCS).

Mercado de Sistemas de Controle de Qualidade do Ar Industrial no Canadá

O mercado de sistemas de controle de qualidade do ar industrial do Canadá é caracterizado por seu forte foco em sustentabilidade ambiental e inovação tecnológica. A posição do país como o quarto maior produtor mundial de gás natural e o quinto maior produtor de petróleo exige uma ampla implantação de sistemas de controle da qualidade do ar em seu setor de energia, incluindo soluções de limpeza de gás industrial e de manuseio do ar industrial. O ambicioso Plano de Redução de Emissões 2030 do governo estabeleceu metas agressivas para diversas indústrias, particularmente visando o setor de petróleo e gás, que responde por cerca de 25% do total de emissões de gases de efeito estufa do país. A transição do setor de fabricação automotiva para a produção de veículos elétricos, exemplificada por investimentos significativos de empresas como Honda e General Motors, criou novas oportunidades para sistemas avançados de controle da qualidade do ar. O compromisso do país em alcançar emissões líquidas zero de dióxido de carbono na indústria de cimento até 2050 acelerou ainda mais a adoção de tecnologias sofisticadas de controle da poluição do ar.

Mercado de Sistemas de Controle de Qualidade do Ar Industrial em Outros Países

O mercado de sistemas de controle de qualidade do ar industrial em outros territórios e regiões da América do Norte demonstra níveis variados de desenvolvimento e padrões de adoção. Esses mercados são caracterizados por suas composições industriais únicas, estruturas regulatórias e prioridades ambientais. A implementação de sistemas de controle da qualidade do ar nessas regiões é impulsionada principalmente por regulamentações ambientais locais, padrões de crescimento industrial e requisitos específicos do setor. Embora esses mercados possam ser menores em escala, desempenham um papel crucial na dinâmica geral do mercado regional, particularmente em aplicações industriais especializadas e nichos de mercado. A crescente ênfase na proteção ambiental e nas práticas industriais sustentáveis continua a moldar a adoção de sistemas de controle da qualidade do ar nesses territórios.

Líderes da Indústria de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Principais Empresas no Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

O mercado de monitoramento da qualidade do ar industrial da América do Norte conta com players proeminentes como General Electric, Babcock & Wilcox Enterprises, CECO Environmental Corporation e Thermo Fisher Scientific liderando o setor. As empresas estão cada vez mais focadas no desenvolvimento de tecnologias avançadas de monitoramento e controle da qualidade do ar, com ênfase particular em soluções que possam abordar simultaneamente múltiplos poluentes. Colaborações e parcerias estratégicas tornaram-se uma tendência fundamental, como evidenciado por alianças recentes entre os principais players para aprimorar as capacidades tecnológicas e o alcance de mercado. As empresas estão expandindo seus portfólios de produtos por meio de inovações em sistemas de redução catalítica seletiva (SCR), precipitadores eletrostáticos e filtros de tecido. O mercado registrou investimentos significativos em atividades de pesquisa e desenvolvimento, particularmente no desenvolvimento de soluções para indústrias emergentes como a fabricação de veículos elétricos e a produção de semicondutores. A agilidade operacional é demonstrada por meio do estabelecimento de instalações de fabricação regionais e centros de serviço para melhor atender os mercados locais e reduzir os tempos de resposta.

A Estrutura de Mercado Demonstra Dinâmica Competitiva Equilibrada

O mercado de sistemas de ar limpo industrial na América do Norte exibe uma combinação de conglomerados globais e players regionais especializados, criando um cenário competitivo moderadamente consolidado. As grandes corporações multinacionais aproveitam seus extensos recursos e relacionamentos estabelecidos em múltiplas indústrias, enquanto os players especializados mantêm vantagens competitivas por meio de expertise focada em tecnologias específicas ou mercados regionais. O mercado testemunhou aquisições estratégicas visando expandir as capacidades tecnológicas e a presença geográfica, como demonstrado pela aquisição da Western Pneumatics pela LDX Solutions e pela compra da Air Quality Services pela Alliance Technical Group.

Os últimos anos mostraram uma tendência crescente em direção à integração vertical, com empresas expandindo suas capacidades ao longo da cadeia de valor, desde a fabricação de componentes até os serviços de pós-venda. A dinâmica competitiva é caracterizada por um forte foco no desenvolvimento de pacotes de soluções abrangentes que incluem não apenas equipamentos, mas também serviços de manutenção, monitoramento e otimização. Os participantes do mercado estão cada vez mais estabelecendo parcerias com usuários finais em setores-chave como cimento, aço e petroquímicos para desenvolver soluções personalizadas e garantir contratos de serviço de longo prazo.

Inovação e Excelência em Serviços Impulsionam o Sucesso

O sucesso no mercado de tratamento do ar industrial da América do Norte depende cada vez mais da capacidade das empresas de oferecer soluções inovadoras que atendam tanto aos requisitos regulatórios atuais quanto aos padrões futuros previstos. Os players estabelecidos no mercado estão fortalecendo suas posições investindo em tecnologias digitais, desenvolvendo sistemas de monitoramento integrados e expandindo suas redes de serviços. A capacidade de fornecer soluções abrangentes que combinam hardware, software e serviços está se tornando um diferencial crítico, enquanto o estabelecimento de relacionamentos sólidos com os principais setores industriais e a manutenção de expertise técnica em aplicações específicas permanecem cruciais para o sucesso no mercado.

Para novos entrantes e players menores, existem oportunidades no desenvolvimento de soluções especializadas para setores específicos ou no foco em desafios ambientais emergentes. O mercado apresenta barreiras moderadas à entrada devido a requisitos técnicos e relacionamentos estabelecidos com clientes, mas existem oportunidades por meio de inovação em aplicações de nicho e prestação de serviços superiores. As empresas devem considerar o crescente foco em regulamentações ambientais e metas de sustentabilidade, particularmente nos setores de fabricação de cimento e aço, ao desenvolver suas estratégias de mercado. O sucesso também depende da construção de redes de distribuição sólidas e capacidades de serviço pós-venda, pois os usuários finais valorizam cada vez mais parcerias confiáveis e de longo prazo com seus fornecedores de equipamentos. Além disso, o monitoramento de emissões industriais está se tornando um componente vital dessas estratégias, garantindo conformidade e eficiência.

Desenvolvimentos Recentes do Setor

- Em dezembro de 2022, a General Electric Company anunciou uma solução técnica para reduzir as emissões de carbono. A solução inclui estudos de engenharia para integração e instalação de um sistema de tecnologia de Redução Catalítica Seletiva (SCR). A solução reduziu as emissões de óxido de nitrogênio (NOx) e monóxido de carbono (CO) em mais de 90%, superando os Padrões de Emissões do Banco Mundial.

- Em dezembro de 2022, a ProcessBarron, fabricante de produtos para manuseio de ar e gás nos Estados Unidos, anunciou o estabelecimento de sua subsidiária integral em Toronto, Canadá. A nova subsidiária deverá fornecer serviços de precipitador eletrostático e controle da poluição do ar por meio de sua divisão Southern Field-Environmental Elements.

Escopo do Relatório do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte

Os Sistemas de Controle de Qualidade do Ar (SCQA) incluem sistemas de controle que reduzem a proporção de poluentes dos gases de combustão emitidos pelas chaminés de usinas de energia e outras indústrias, principalmente alimentadas por combustíveis fósseis.

O Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte é segmentado por tipo, poluente controlado, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em precipitadores eletrostáticos, sistemas de dessulfurização de gases de combustão, lavadores, sistemas de RCS/RSNC, filtros de tecido/cerâmica e unidades de mercúrio e COV. Por poluente controlado, o mercado é segmentado em MP, SOx, NOx, COV, mercúrio e tóxicos do ar. Por indústria do usuário final, o mercado é segmentado em geração de energia, cimento, ferro e aço, produtos químicos e petroquímicos, celulose e papel, energia de resíduos e outras indústrias. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de controle de qualidade do ar industrial nos principais países da América do Norte, incluindo os Estados Unidos, o Canadá e o México. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Precipitadores Eletrostáticos (ESP) |

| Dessulfurização de Gases de Combustão (FGD) e Lavadores |

| Redução Catalítica Seletiva (SCR) |

| Filtros de Tecido |

| Outros |

| Indústria de Geração de Energia |

| Indústria de Cimento |

| Produtos Químicos e Fertilizantes |

| Indústria de Ferro e Aço |

| Indústria Automotiva |

| Indústria de Petróleo e Gás |

| Outras Aplicações |

| Óxidos de Nitrogênio (NOx) |

| Óxidos de Enxofre (SO2) |

| Material Particulado (MP) |

| Estados Unidos |

| Canadá |

| México |

| Tipo | Precipitadores Eletrostáticos (ESP) |

| Dessulfurização de Gases de Combustão (FGD) e Lavadores | |

| Redução Catalítica Seletiva (SCR) | |

| Filtros de Tecido | |

| Outros | |

| Aplicação | Indústria de Geração de Energia |

| Indústria de Cimento | |

| Produtos Químicos e Fertilizantes | |

| Indústria de Ferro e Aço | |

| Indústria Automotiva | |

| Indústria de Petróleo e Gás | |

| Outras Aplicações | |

| Emissões (somente Análise Qualitativa) | Óxidos de Nitrogênio (NOx) |

| Óxidos de Enxofre (SO2) | |

| Material Particulado (MP) | |

| Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o Tamanho do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte?

O tamanho do Mercado de Sistemas de Controle de Qualidade do Ar Industrial da América do Norte deve crescer de USD 33,43 bilhões em 2025 para USD 35,02 bilhões em 2026 e está previsto para atingir USD 44,18 bilhões até 2031 a um CAGR de 4,76% no período 2026-2031.

Qual segmento tecnológico lidera a demanda neste espaço?

A dessulfurização de gases de combustão lidera com 32,1% de participação em 2025 porque o controle de enxofre permanece essencial em aplicações de energia, refino e processamento de gás ácido.

Qual categoria de poluente está crescendo mais rapidamente?

O controle de COV é a categoria de poluente de crescimento mais rápido, com um CAGR de 5,5% até 2031, apoiado pelas regras de poluentes atmosféricos perigosos da EPA que afetam as instalações de fabricação química.

Qual segmento de usuário final oferece a melhor perspectiva de crescimento?

Produtos químicos e petroquímicos tem a perspectiva de crescimento mais forte a um CAGR de 6,3% até 2031, enquanto a geração de energia permanece como a maior base de usuários finais com 41,2% de participação em 2025.

Qual país tem o maior papel na demanda regional?

Os Estados Unidos lideram com 78,6% de participação em 2025 devido à sua maior base industrial regulamentada, estrutura de fiscalização mais ampla e maior pipeline de retrofit.

Por que o México está se tornando mais importante para os fornecedores?

O México é a geografia de crescimento mais rápido a um CAGR de 6,1% até 2031, apoiado pela expansão liderada pelo nearshoring em aço, cimento, produtos químicos e fabricação automotiva.

Página atualizada pela última vez em: