Tamanho e Participação do Mercado de Sistemas de Exaustão do Setor de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

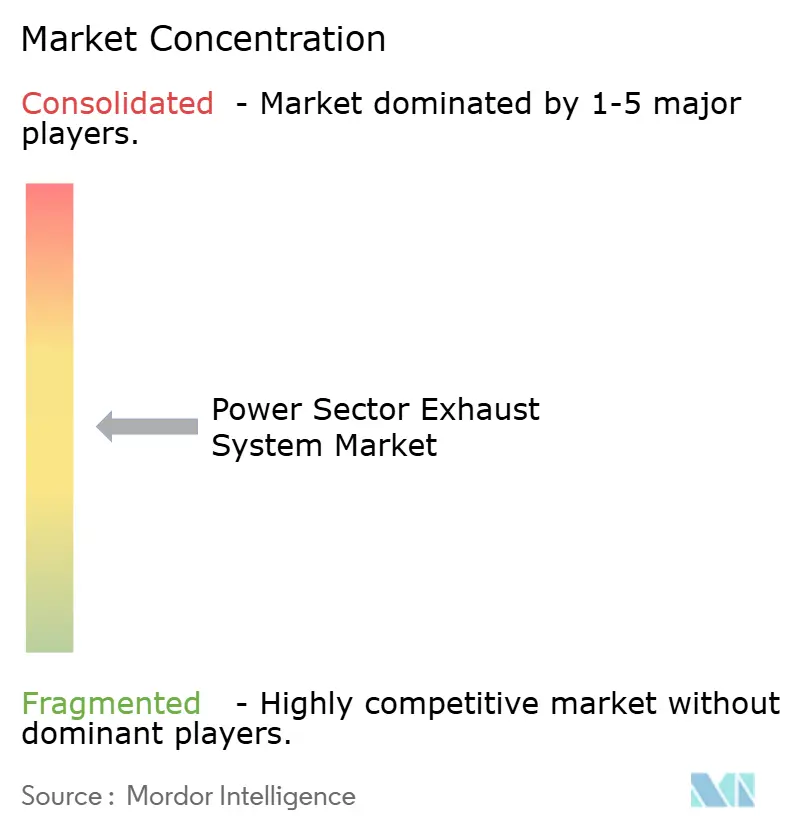

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Exaustão do Setor de Energia por Mordor Intelligence

O tamanho do Mercado de Sistemas de Exaustão do Setor de Energia é estimado em USD 1,09 bilhão em 2025 e espera-se que alcance USD 1,29 bilhão até 2030, a um CAGR de 3,48% durante o período de previsão (2025-2030).

Por trás desse ritmo de destaque, os gastos estão se deslocando de novas usinas de energia para retrofits que ajudam as frotas térmicas existentes a cumprir limites cada vez mais rígidos de NOx e partículas. Os conversores catalíticos permaneceram como a maior classe de componentes graças à sua ampla capacidade de oxidar monóxido de carbono e hidrocarbonetos não queimados, mas os filtros de partículas estão crescendo mais rapidamente à medida que as normas para geradores a diesel e motores industriais convergem para os padrões rodoviários. O aço inoxidável manteve a maior participação na demanda de materiais, mas os compostos e cerâmicas estão ganhando espaço onde a economia de peso, a durabilidade térmica e a reciclabilidade são importantes. Um impulso adicional vem da geração distribuída: microrredes urbanas, unidades industriais de cogeração e geradores de data centers criam uma carteira de pedidos dispersa de sistemas menores que ainda necessitam de controles avançados de emissões e acústica. Ao mesmo tempo, a escassez de metais do grupo da platina e o deslocamento de carvão e gás de carga base por fontes renováveis freiam o crescimento em instalações grandes de operação contínua.

Principais Conclusões do Relatório

- Por componente, os conversores catalíticos representaram 33,3% da participação do mercado de sistemas de exaustão do setor de energia em 2024, enquanto os filtros de partículas têm previsão de expansão a um CAGR de 7,5% até 2030.

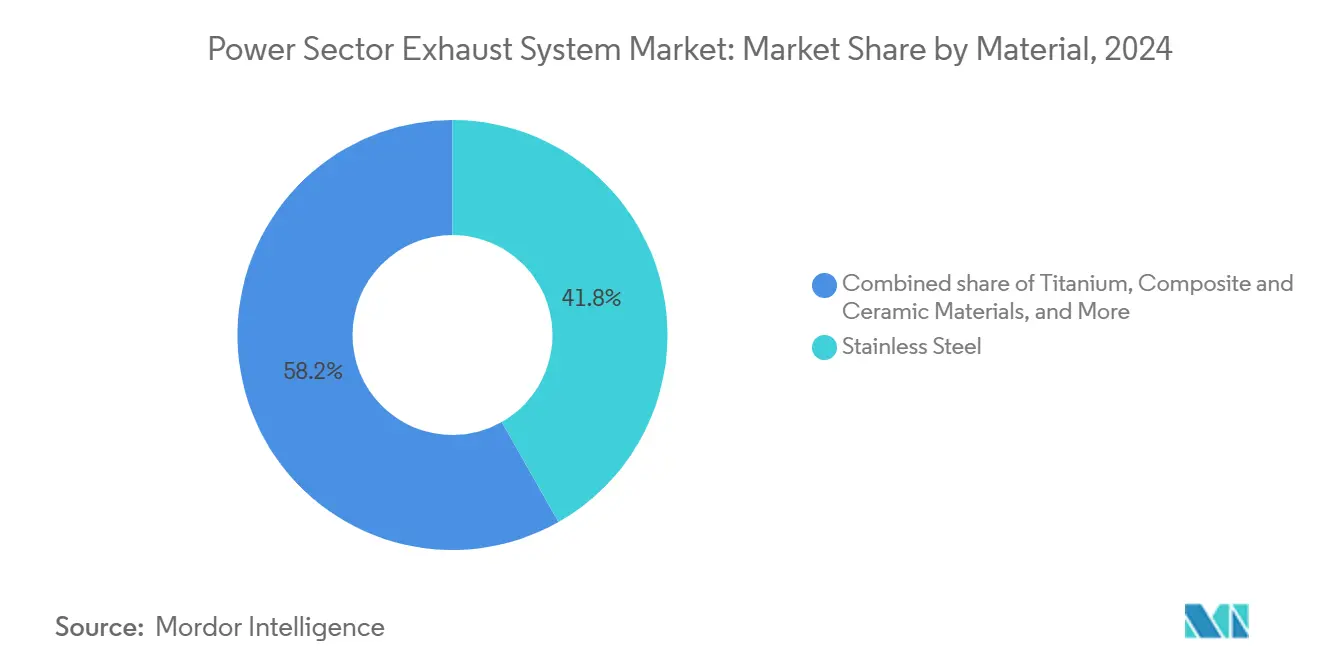

- Por material, o aço inoxidável deteve 41,8% da receita de 2024; os compostos e cerâmicas estão posicionados para crescer a um CAGR de 8,1% até 2030.

- Por tipo de combustível, os motores a diesel representaram 53,5% da demanda de 2024, mas a categoria "outros", incluindo biogás, misturas de hidrogênio e unidades de combustível duplo, avança a um CAGR de 10,9% durante o período de previsão.

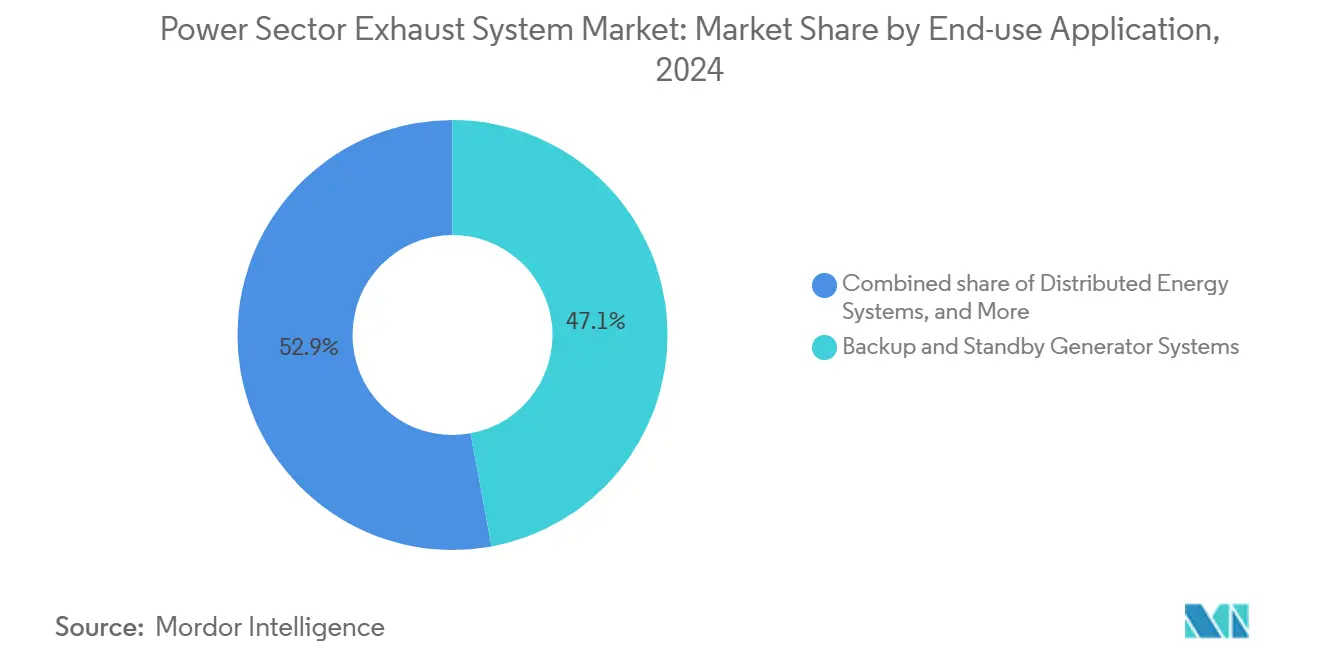

- Por uso final, os sistemas de geradores de backup e reserva lideraram com 47,1% da receita de 2024, enquanto os sistemas de energia distribuída têm projeção de registrar um CAGR de 10,4% até 2030.

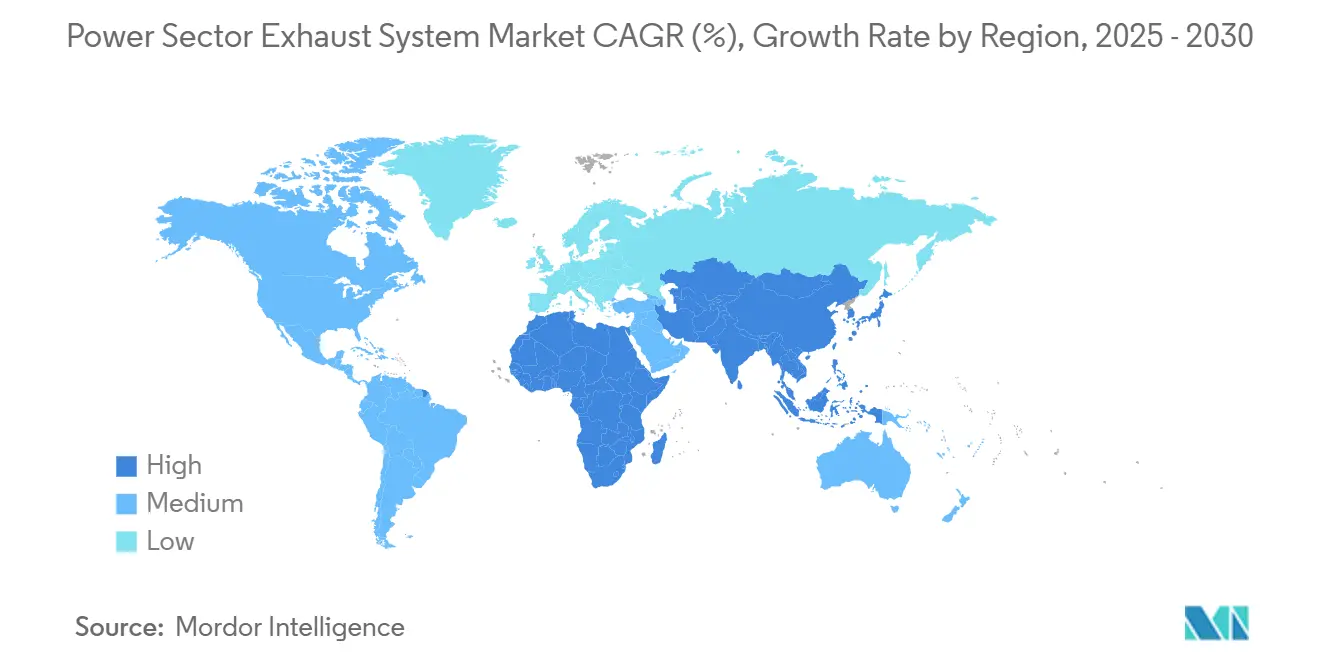

- Por geografia, a Ásia-Pacífico capturou 46,4% das vendas de 2024 e tem projeção de crescimento composto de 6,8% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Exaustão do Setor de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações globais de emissões | 1.20% | UE, América do Norte, China, Índia | Médio prazo (2-4 anos) |

| Crescimento da geração distribuída a gás | 0.80% | América do Norte, Europa, clusters urbanos da APAC | Médio prazo (2-4 anos) |

| Expansão de geradores de backup para data centers | 0.60% | América do Norte, Europa, hubs de primeiro nível da APAC | Curto prazo (≤ 2 anos) |

| Expansão da cogeração industrial | 0.40% | Europa, América do Norte, zonas industriais da China | Longo prazo (≥ 4 anos) |

| Exaustão catalítica combinada com microcaptura de carbono | 0.30% | UE, Califórnia, projetos-piloto selecionados da APAC | Longo prazo (≥ 4 anos) |

| Demanda por atenuação acústica em microrredes urbanas | 0.20% | Centros urbanos densos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações Globais de Emissões

Novas regras nos Estados Unidos, China, Índia e União Europeia elevaram os limites de NOx e partículas para motores estacionários a níveis antes reservados para veículos rodoviários. Os limites do Nível 4 dos EUA, em vigor desde 2024, reduzem o NOx para 0,67 g/kWh e as partículas para 0,03 g/kWh, obrigando combinações de SCR-DPF em motores acima de 560 kW.[1]Agência de Proteção Ambiental dos EUA, "Motores Estacionários de Ignição por Compressão – Padrões do Nível 4," epa.gov O Nacional VI da China e o Bharat Stage VI da Índia impõem dosagem de ureia em circuito fechado e filtração de partículas em motores industriais, adicionando USD 80.000–150.000 por MW em custos de hardware.[2]Reuters Staff, "China Implementa Padrões de Emissão Nacional VI para Motores Industriais," reuters.com A Diretiva de Emissões Industriais revisada da Europa reduz o NOx para plantas de combustão de médio porte para 100 mg/Nm³, tornando o SCR de duplo estágio quase inevitável. Fornecedores com células de teste próprias e formulações comprovadas estão conquistando negócios à medida que os operadores correm para certificar motores dentro de 24 meses após a regulamentação.

Crescimento da Geração Distribuída a Gás

Microrredes urbanas e campi industriais estão optando por motores a gás de 1-10 MW que aceleram mais rapidamente do que turbinas e fornecem calor utilizável para cogeração. As adições globais de capacidade de gás distribuído atingiram 12 GW em 2024, sendo 60% na América do Norte e Europa.[3]Agência Internacional de Energia, "Adições de Capacidade de Geração Distribuída a Gás 2024," iea.org Os distritos de qualidade do ar na Califórnia e em Nova York permitem tais projetos somente se o NOx cair abaixo de 9 ppm, portanto catalisadores de três vias ou armadilhas de NOx pobre são equipamentos padrão.[4]Comissão de Energia da Califórnia, "Limites de Emissão de NOx para Geração Distribuída," energy.ca.gov A tarifa de alimentação do Japão recompensa unidades de cogeração que mantêm o NOx abaixo de 25 ppm, estimulando a demanda por substratos cerâmicos de alta densidade de células. Cada projeto encomenda vários skids pequenos de SCR ou catalisador de oxidação em vez de uma única pilha grande, remodelando a logística de fornecimento.

Expansão de Geradores de Backup para Data Centers

Operadores de hiperescala implantam dezenas de geradores de 2-3 MW em cada campus para resiliência N+1, representando coletivamente gigawatts de capacidade de reserva. A Amazon divulgou mais de 1.200 unidades em todo o mundo em 2024. As licenças locais frequentemente limitam o tempo de operação a 50 h/ano, mas estabelecem limites de NOx tão baixos quanto 0,5 g/bhp-h, de modo que os sistemas SCR são instalados mesmo em motores que raramente funcionam. As iniciativas de diesel renovável da Microsoft e de seus pares acrescentam outra complexidade: os catalisadores devem tolerar maior teor de oxigênio e variável teor de enxofre. Os operadores desejam monitoramento remoto do escorregamento de amônia e da temperatura do catalisador para evitar falhas de conformidade.

Expansão da Cogeração Industrial

Indústrias químicas, alimentícias e de celulose estão adicionando pacotes de cogeração com motores de pistão alternativo que aproveitam 40–50% do calor dos gases de exaustão, elevando a eficiência da planta acima de 80%. Os Estados Unidos adicionaram 450 MW dessa capacidade em 2024. A Alemanha aprovou 320 MW sob programas de energia descentralizada que também exigem NOx abaixo de 100 mg/Nm³. Substratos de alta densidade de células (até 600 cpsi) suportam ciclos térmicos e mantêm a queda de pressão dentro de 4 pol. H₂O. Projetos-piloto misturando 20% de amônia por teor energético reduzem o CO₂, mas triplicam o NOx, exigindo reatores SCR superdimensionados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço das renováveis reduzindo a frota térmica | −0.9% | UE, Califórnia, Austrália | Curto prazo (≤ 2 anos) |

| Retrofits onerosos em plantas envelhecidas | −0.5% | América do Norte, Europa, APAC selecionada | Médio prazo (2-4 anos) |

| Proibições de geradores a diesel em cidades de Nível 1 | −0.3% | Pequim, Delhi, metrópoles selecionadas da UE | Curto prazo (≤ 2 anos) |

| Escassez de catalisadores de metais do grupo da platina | −0.4% | Cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço das Renováveis Reduzindo a Frota Térmica

As adições de energia solar e eólica de 473 GW em 2024 superaram as aposentadorias térmicas em três vezes, reduzindo o tempo de operação de carga base de gás e carvão. A Califórnia registrou 15 dias em que a energia solar do meio-dia superou a demanda, relegando as usinas a gás a operação em ciclos que degradam os catalisadores mais rapidamente. As partidas a frio mantêm os gases de exaustão abaixo de 200 °C, permitindo o escorregamento de NOx até que os leitos SCR se ativem. Substratos aquecidos eletricamente resolvem isso, mas custam USD 50.000-100.000 adicionais por MW. Onde a penetração de renováveis é alta, os operadores podem abrir mão de retrofits onerosos e aceitar vidas operacionais mais curtas, reduzindo os pedidos de curto prazo.

Escassez de Catalisadores de Metais do Grupo da Platina

O ródio teve média de USD 4.800/oz em 2024 em meio a perturbações na África do Sul e na Rússia, elevando as contas de catalisadores em 25-40%. Os fornecedores diluíram as cargas de metais preciosos com óxidos de base, mas a atividade em baixas temperaturas foi prejudicada. Os catalisadores de três vias para motores a gás estequiométricos são os mais afetados porque o ródio reduz o NOx de forma única. Alguns fabricantes de equipamentos originais mudaram para calibrações de combustão pobre, substituindo o ródio por SCR de ureia a jusante, o que aumenta a complexidade. O refino secundário cresceu 30% para 180.000 oz, mas a suboferta persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Filtros de Partículas Capturam Novas Regras para Diesel

Os filtros de partículas apresentaram perspectivas de CAGR de 7,5% entre 2025 e 2030, superando a linha de base de 3,48% do mercado de sistemas de exaustão do setor de energia. Os conversores catalíticos ainda detinham 33,3% do valor de 2024, ressaltando seu papel em aplicações de diesel, gás natural e combustível pesado. As matrizes SCR proliferam onde prevalecem limites de NOx abaixo de 1 g/kWh, enquanto o EGR permanece de nicho para grandes unidades que podem acomodar resfriadores e mitigação de incrustações. Complementos de recuperação de calor, como módulos de ciclo Rankine orgânico de 50-200 kW, aumentam a eficiência, e unidades combinadas de silenciador-catalisador reduzem a área em 40% em projetos sensíveis ao orçamento.

A adoção antecipada de filtros de partículas acelerou à medida que geradores de data centers, hospitais e telecomunicações passaram a estar sujeitos a limites de MP2,5 que espelham o Estágio V rodoviário. A Europa agora exige filtros em diesels estacionários acima de 560 kW, impulsionando atualizações de cordierita para carboneto de silício que suportam regeneração a 1.200 °C. Os geradores de reserva precisam de regeneração ativa porque o baixo tempo de operação impede a queima passiva de fuligem, adicionando USD 15.000-30.000 por unidade. Tais dinâmicas tornam os filtros de partículas a fatia de crescimento mais rápido do mercado de sistemas de exaustão do setor de energia.

Por Material: Compostos e Cerâmicas Superam os Metais

Os compostos e cerâmicas registraram perspectiva de CAGR de 8,1%, o dobro do ritmo geral do mercado, à medida que os operadores valorizam a leveza e a resiliência térmica. O aço inoxidável manteve 41,8% da receita de 2024, mas enfrenta limites inerentes acima de 450 °C. As ligas de titânio e níquel preenchem nichos marítimos e de combustível pesado, mas permanecem onerosas. Favos de mel cerâmicos de cordierita ou carboneto de silício dominam os suportes de catalisadores; o filtro de carboneto de silício da Corning captura 99,9% das partículas ≥0,1 µm e sobrevive a regenerações descontroladas de até 1.200 °C. Substratos SCR compostos que fundem fibras de alumina a malhas de aço inoxidável reduzem a massa em 30% e a queda de pressão em 10%, atraindo projetos de retrofit com restrições de espaço. A economia de reciclagem favorece ainda mais as cerâmicas porque a extração de metais do grupo da platina de monólitos é mais simples do que de substratos de folha.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Combustível: Misturas Alternativas Aceleram "Outros"

O diesel permaneceu como a maior classe de combustível com 53,5% em 2024, mas misturas de hidrogênio, diesel renovável, co-queima de amônia e biogás elevaram o segmento "outros" a um CAGR de 10,9%. Os motores a gás natural em cogeração e microrredes ampliam a demanda por catalisadores de três vias e armadilhas de NOx pobre. A co-queima de hidrogênio de até 20% em volume requer injeção com temporização ajustada e detecção aprimorada de detonação, enquanto os testes de amônia a 30% de participação energética triplicam o NOx, exigindo SCR de duplo estágio. O diesel renovável atende aos padrões de combustível de baixo carbono na Califórnia, mas carrega um prêmio de USD 0,30-0,90/L que somente incentivos podem compensar. A limpeza rigorosa de gás a montante para biogás, remoção de siloxanos e H₂S adiciona USD 100.000-200.000 a cada MW, mas protege os catalisadores de envenenamento.

Por Aplicação de Uso Final: Energia Distribuída Avança

Os sistemas de energia distribuída apresentam um CAGR de 10,4% até 2030, aproveitando microrredes que combinam motores de pistão alternativo a gás, recuperação de calor e baterias para resiliência nas cidades. Os geradores de backup dominam o valor hoje graças aos data centers, mas enfrentam regulamentações mais rígidas de horas de operação e combustível. Os pedidos de plantas de operação contínua se estabilizam à medida que as renováveis deslocam a carga base, deslocando as aquisições para geradores de pico flexíveis. A cogeração industrial ganha espaço onde a precificação de carbono e a demanda de vapor justificam o investimento em SCR. Os nichos marítimos e offshore exigem unidades SCR compactas em conformidade com o Nível III da IMO que cabem em salas de máquinas apertadas. Plataformas de monitoramento em tempo real, como o sistema de exaustão conectado da Cummins, permitem que os operadores programem trocas de catalisadores com base em tendências de degradação, reduzindo o tempo de inatividade não planejado em 20%.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,4% do faturamento de 2024 e está projetada para um CAGR de 6,8% à medida que a Índia e a China estendem as normas do Estágio VI a motores industriais e retrofitam geradores de pico de carvão com SCR na extremidade final. A Índia instala aproximadamente 3 GW de geradores por ano; as novas regras do Nível 4 impulsionam soluções embaladas de catalisador de oxidação e filtro para essa frota.[5]Conselho Central de Controle da Poluição da Índia, "Normas Bharat Stage VI para Geradores," cpcb.nic.in O 14º Plano Quinquenal da China aloca CNY 120 bilhões para retrofits industriais, com SCR para motores acima de 1 MW formando uma parcela importante. A Indonésia aprovou 1,2 GW de esquemas distribuídos a gás em 2024 que devem atingir 150 mg/Nm³ de NOx, garantindo pedidos constantes de catalisadores. Os bônus tarifários de cogeração do Japão para NOx ≤25 ppm sustentam a demanda por substratos de alta especificação, enquanto as aposentadorias de carvão da Austrália geram geradores de pico a gás que requerem SCR para cumprir um limite de 400 mg/Nm³.[6]Governo de Nova Gales do Sul, "Limites de NOx para Plantas de Pico," nsw.gov.au

A América do Norte permanece um bastião de retrofits. As regras estacionárias do Nível 4 dos EUA obrigam combinações SCR-DPF em novos motores acima de 560 kW, e a Regra 1110.2 da Califórnia impulsiona sistemas de duplo estágio a 11 ppm de NOx. Os hubs de data centers na Virgínia e no Oregon adicionam fazendas de geradores, mas enfrentam limites de NOx que exigem SCR mesmo para operação de reserva. A Europa compartilha dinâmicas semelhantes; a Diretiva de Emissões Industriais agora vincula motores a gás de 1-50 MW a 100 mg/Nm³ de NOx. O impulso da Alemanha para energia descentralizada canaliza 320 MW de licenças de cogeração para kits avançados de exaustão.

As regiões emergentes ficam atrás, mas apresentam vantagens de nicho. O Brasil aprovou 800 MW de geração distribuída, embora padrões mais fracos limitem a penetração do SCR. A Arábia Saudita destinou USD 2,5 bilhões para capacidade a gás em cidades industriais, exigindo 200 mg/Nm³ de NOx, enquanto a África do Sul realiza projetos-piloto de SCR em 7 GW de unidades de carvão, embora prejudicados por restrições orçamentárias e de cadeia de suprimentos. Os Emirados Árabes Unidos impõem 150 mg/Nm³ em geradores acima de 1 MW em Abu Dhabi e Dubai, suficiente para justificar catalisadores de oxidação.

Cenário Competitivo

O mercado de sistemas de exaustão do setor de energia apresenta fragmentação moderada. Os fabricantes de motores originais, Caterpillar, Cummins, Wärtsilä, MAN, Rolls-Royce, agrupam kits de emissão proprietários ajustados aos controles dos motores, garantindo fidelização de serviço, mas simplificando a conformidade. Os especialistas em catalisadores Johnson Matthey, Haldor Topsoe, Tenneco, Donaldson e Hug Engineering concentram-se na vida útil das formulações e em retrofits. O catalisador Puraspec da Johnson Matthey eleva a vida útil em alto teor de enxofre para 32.000 h por meio de revestimentos de ceria-zircônia promovidos com bário. O substrato TopFrax de carboneto de silício da Haldor Topsoe atinge 600 cpsi com queda de pressão <3 pol. H₂O. Participantes menores, como a Eminox, conquistam nichos de microrredes urbanas com unidades acústico-catalíticas combinadas.

Os catalisadores aquecidos eletricamente respondem ao escorregamento de NOx em partidas a frio: a Siemens Energy registrou uma patente europeia sobre um aquecedor resistivo embutido em SCR cerâmico que reduz pela metade o tempo de ativação. Os complementos de microcaptura de carbono atraem interesse de capital de risco se os créditos de carbono superarem USD 50/t. A consolidação continua: a Caterpillar adquiriu o braço de petróleo e gás da Weir por USD 405 milhões, adicionando tecnologia de turbocompressor que se encaixa com linhas de exaustão de alta pressão. A Cummins está investindo USD 150 milhões para expandir a capacidade de substratos cerâmicos no Reino Unido. A Wärtsilä garantiu EUR 85 milhões para fornecer sistemas integrados SCR-filtro para um terminal flutuante de GNL.

Líderes do Setor de Sistemas de Exaustão do Setor de Energia

Cummins Inc.

Caterpillar Inc.

Siemens Energy

Wartsila

MAN Energy Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A MIRATECH, líder global em soluções de controle de emissões e acústica para motores estacionários, assinou um acordo para adquirir a Exhaust Control Industries (ECI). A ECI, originária da Austrália, é especializada em exaustão industrial, sistemas de exaustão de energia e soluções de emissões. Essa aquisição não apenas ressalta a ambiciosa estratégia de crescimento global da MIRATECH, mas também destaca seu compromisso em fornecer soluções personalizadas para clientes em toda a Ásia-Pacífico.

- Setembro de 2025: A Rolls-Royce apresentou uma nova linha de sistemas compactos e flexíveis de pós-tratamento de exaustão de energia, projetados para funcionar perfeitamente com seu motor mtu Série 4000 de 16 cilindros. Esses sistemas atendem a uma variedade de embarcações, incluindo iates, rebocadores e balsas. As mais recentes inovações apresentam uma redução de 42% nos requisitos de espaço, uma diminuição de 40% no peso e uma redução de 15% nos custos do ciclo de vida (LCC). Notavelmente, esses componentes oferecem opções versáteis de instalação: podem ser posicionados horizontalmente, verticalmente, na posição vertical ou até mesmo suspensos dentro da sala de máquinas.

- Abril de 2025: O Hyundai Motor Group apresentou seu sistema de powertrain híbrido de próxima geração, estabelecendo um novo referencial de potência e eficiência. O primeiro powertrain a apresentar esse sistema híbrido avançado é uma nova unidade híbrida turbo a gasolina de 2,5 litros, que aprimora o design e a tecnologia de controle do atual motor turbo a gasolina 2,5 para otimizar a eficiência. Além disso, o sistema incorpora um sistema de exaustão de energia aprimorado, melhorando ainda mais o desempenho geral e a economia de combustível.

Escopo do Relatório Global do Mercado de Sistemas de Exaustão do Setor de Energia

Projetado para purificar ambientes, um sistema de exaustão do setor de energia elimina efetivamente ar contaminado, fumaça, fumos e partículas. Utilizando componentes como coifas, ventiladores e dutos, o sistema captura os poluentes na fonte, os transporta e os filtra ou os descarrega diretamente.

O mercado global de sistemas de exaustão industrial é segmentado por componente, material, tipo de combustível, aplicação de uso final e geografia. Por componente, o mercado é segmentado em silenciadores, conversores catalíticos, filtros de partículas, sistemas de redução catalítica seletiva (SCR), sistemas de recirculação de gases de exaustão (EGR), sistemas de recuperação de calor e conversão de energia e outros (módulos de combinação e controle). Por material, o mercado é segmentado em aço inoxidável, aço carbono, titânio, ligas de níquel e materiais compostos e cerâmicos. Por tipo de combustível, o mercado é segmentado em óleo combustível pesado (HFO), diesel, gás natural e outros. Por aplicação de uso final, o mercado é segmentado em plantas de geração de energia, sistemas de geradores de backup e reserva, sistemas industriais de cogeração, sistemas de energia distribuída, suporte de energia marítimo/offshore e data centers e missão crítica. As previsões de mercado são fornecidas em termos de valor (USD).

| Silenciadores |

| Conversores Catalíticos |

| Filtros de Partículas |

| Sistemas de Redução Catalítica Seletiva (SCR) |

| Sistemas de Recirculação de Gases de Exaustão (EGR) |

| Sistemas de Recuperação de Calor e Conversão de Energia |

| Outros (Módulos de Combinação e Controle) |

| Aço Inoxidável |

| Aço Carbono |

| Titânio |

| Ligas de Níquel |

| Materiais Compostos e Cerâmicos |

| Óleo Combustível Pesado (HFO) |

| Diesel |

| Gás Natural |

| Outros |

| Plantas de Geração de Energia |

| Sistemas de Geradores de Backup e Reserva |

| Sistemas Industriais de Cogeração |

| Sistemas de Energia Distribuída |

| Suporte de Energia Marítimo/Offshore |

| Data Centers e Missão Crítica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Silenciadores | |

| Conversores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Redução Catalítica Seletiva (SCR) | ||

| Sistemas de Recirculação de Gases de Exaustão (EGR) | ||

| Sistemas de Recuperação de Calor e Conversão de Energia | ||

| Outros (Módulos de Combinação e Controle) | ||

| Por Material | Aço Inoxidável | |

| Aço Carbono | ||

| Titânio | ||

| Ligas de Níquel | ||

| Materiais Compostos e Cerâmicos | ||

| Por Tipo de Combustível | Óleo Combustível Pesado (HFO) | |

| Diesel | ||

| Gás Natural | ||

| Outros | ||

| Por Aplicação de Uso Final | Plantas de Geração de Energia | |

| Sistemas de Geradores de Backup e Reserva | ||

| Sistemas Industriais de Cogeração | ||

| Sistemas de Energia Distribuída | ||

| Suporte de Energia Marítimo/Offshore | ||

| Data Centers e Missão Crítica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de exaustão do setor de energia?

Foi avaliado em USD 1,04 bilhão em 2024 e tem previsão de alcançar USD 1,29 bilhão até 2030.

Qual componente está crescendo mais rapidamente nos retrofits de exaustão de usinas de energia?

Os filtros de partículas, impulsionados pelas regras de MP para geradores a diesel, têm projeção de expansão a um CAGR de 7,5% até 2030.

Por que a Ásia-Pacífico é dominante na demanda por sistemas de exaustão?

As rígidas normas do Estágio VI para motores na China e na Índia, juntamente com a expansão da geração distribuída no Sudeste Asiático, impulsionam a região a uma participação de 46,4% e um CAGR de 6,8%.

Como os operadores de data centers estão cumprindo os rígidos limites de NOx?

Eles instalam unidades SCR em geradores de reserva e cada vez mais queimam diesel renovável para satisfazer os mandatos emergentes de sustentabilidade.

Quais materiais estão substituindo o aço inoxidável nos substratos de catalisadores?

Favos de mel cerâmicos, como o carboneto de silício, e malhas compostas de fibra de alumina são preferidos por maior estabilidade térmica e menor peso.

Como a escassez de metais do grupo da platina afetará os preços dos catalisadores?

A volatilidade do ródio e do paládio já elevou os preços em 25-40%, levando os fornecedores a reduzir as cargas e explorar substitutos de metais de base sem sacrificar a atividade.

Página atualizada pela última vez em: