Tamanho e Participação do Mercado de Caixas de Engrenagens Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

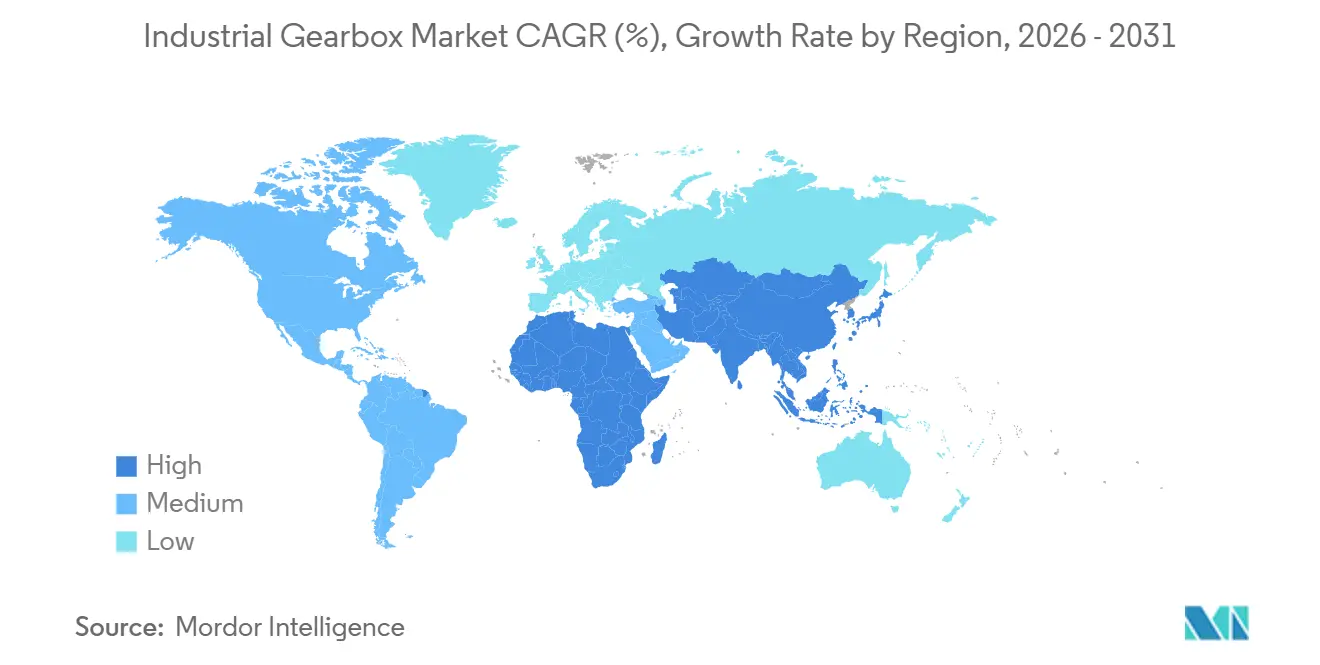

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caixas de Engrenagens Industriais por Mordor Intelligence

O tamanho do Mercado de Caixas de Engrenagens Industriais deve crescer de USD 30,41 bilhões em 2025 para USD 31,65 bilhões em 2026 e tem previsão de atingir USD 38,49 bilhões até 2031 a um CAGR de 3,99% no período 2026-2031.

A digitalização contínua do chão de fábrica está transformando as caixas de engrenagens em ativos inteligentes de borda que coletam dados de vibração, temperatura e carga, alimentando algoritmos de manutenção preditiva e reduzindo o tempo de inatividade não programado em 20-25%. Os modelos planetários estão crescendo rapidamente impulsionados pela demanda de robôs, máquinas-ferramenta de precisão e rastreadores solares, enquanto as unidades helicoidais permanecem o componente de trabalho para transportadores, misturadores e máquinas de uso geral. A construção de turbinas eólicas, a automação de intralogística e os programas de hidrogênio verde estão gerando volume incremental, especialmente na Ásia-Pacífico, onde políticas industriais favoráveis e pipelines de infraestrutura sustentam nova capacidade. A intensidade competitiva é moderada porque os 20 principais fornecedores detêm apenas 55-60% da receita global, deixando espaço para especialistas regionais que competem com base na capacidade de resposta de serviços e no conhecimento de aplicações.

Principais Conclusões do Relatório

- Por tipo, as configurações helicoidais lideraram com 37,58% da participação do mercado de caixas de engrenagens industriais em 2025, enquanto os modelos planetários têm previsão de expansão a um CAGR de 4,71% até 2031.

- Por usuário final, manufatura e máquinas-ferramenta representaram 33,21% do tamanho do mercado de caixas de engrenagens industriais em 2025, enquanto o setor de energia tem projeção de registrar o CAGR mais rápido de 4,92% até 2031.

- Por geografia, a Ásia-Pacífico capturou 43,63% da receita de 2025 e tem previsão de crescer a um CAGR de 4,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Caixas de Engrenagens Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de automação habilitada pela Indústria 4.0 | 1.2% | Global, com Ásia-Pacífico e Europa liderando, adoção antecipada em centros de manufatura da América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por engrenagens de turbinas eólicas | 0.9% | Global, concentrada na China, Europa (Alemanha, Reino Unido, Dinamarca), América do Norte (offshore dos EUA), emergindo na Ásia-Pacífico (Taiwan, Japão) | Longo prazo (≥ 4 anos) |

| Expansão rápida de intralogística e automação de armazéns | 0.8% | América do Norte (EUA, Canadá), Europa (Alemanha, Países Baixos, Reino Unido), centros de comércio eletrônico da Ásia-Pacífico (China, Japão, Coreia do Sul, Singapura) | Curto prazo (≤ 2 anos) |

| Crescimento da produção de equipamentos de construção e mineração | 0.6% | Ásia-Pacífico (China, Índia, Indonésia), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), América do Sul (Brasil, Chile, Peru), África (África do Sul) | Médio prazo (2-4 anos) |

| Contratos de manutenção preditiva orientados por dados impulsionando atualizações | 0.5% | Global, adoção antecipada na América do Norte e Europa, expandindo para setores de mineração e energia da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para componentes de engrenagens modulares e impressos em 3D | 0.4% | América do Norte (EUA, Canadá), Europa (Alemanha, Reino Unido, França), pilotos iniciais na Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação habilitada pela Indústria 4.0

Sensores de monitoramento de condição, interfaces IO-Link e módulos de computação de borda estão sendo incorporados nas caixas de engrenagens, permitindo estratégias de controle em malha fechada que reduzem o tempo de instalação em 40% nas plataformas modulares lançadas em 2025.[1]SEW-Eurodrive, "Soluções de Caixas de Engrenagens e Acionamentos Industriais," sew-eurodrive.com Nós sem fio de vibração e temperatura combinados com sistemas de lubrificação inteligentes estenderam os intervalos de manutenção para além de 10.000 horas em minas remotas e parques eólicos offshore. Gêmeos digitais baseados em nuvem ingerem telemetria em tempo real para prever a vida útil remanescente com até 90% de precisão, permitindo que os operadores alinhem as substituições com as paragens programadas. A implantação de redes 5G de baixa latência suporta análises na máquina que adaptam dinamicamente as relações de transmissão à dureza da peça de trabalho, aumentando o rendimento sem alterações de hardware. Como resultado, o mercado de caixas de engrenagens industriais está se transformando de transmissão de potência passiva para subsistemas mecatrônicos ricos em dados.

Demanda crescente por engrenagens de turbinas eólicas

A capacidade eólica offshore global atingiu 83,2 GW em 2024 e tem previsão de crescer mais de 350 GW entre 2025 e 2034.[2]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica Offshore 2024," gwec.net As turbinas de múltiplos megawatts agora exigem caixas de engrenagens principais que suportem cargas de torque superiores a 10.000 kN-m ao longo de ciclos de vida de 15-20 anos, estimulando pedidos de estágios planetários de grande diâmetro. A Alemanha destinou EUR 8 bilhões para expansão offshore, com 7-9 GW de leilões programados entre 2025 e 2027. Os trens de acionamento com engrenagens de velocidade média detinham 91,3% de participação de mercado em 2024, sublinhando a relevância das caixas de engrenagens apesar da crescente adoção de acionamento direto. Os projetos de eletrolisadores para hidrogênio verde também especificam caixas de engrenagens para trens de compressores com 98% de eficiência, ampliando a base de demanda além da energia eólica.

Expansão rápida de intralogística e armazéns

Os centros de distribuição adicionaram mais de 500.000 robôs móveis autônomos (AMRs) em 2025, cada um integrando até quatro caixas de engrenagens de precisão para acionamentos de rodas e elevadores. A Amazon incorporou 75.000 unidades de acionamento adicionais em sua rede de triagem de 2025, gerenciando um pico de rendimento acima de 1 milhão de encomendas por hora.[3]Amazon, "Relatório de Sustentabilidade 2025," amazon.com Os sistemas de armazenamento e recuperação automatizados baseados em shuttle agora exigem engrenagens hipoides de folga zero que suportam 1 milhão de ciclos de partida e parada sem perda de eficiência. Lubrificantes sintéticos que estendem as janelas de manutenção para além de 10.000 horas estão sendo adotados para sustentar operações 24/7. Um novo gearmotorredutor modular de 60 mm lançado em 2025 reduziu o tempo de comissionamento em 40%, sublinhando o ritmo de iteração de projetos.

Crescimento na produção de construção e mineração

Os pipelines de infraestrutura na Ásia-Pacífico e na América do Sul estão elevando a demanda por caixas de engrenagens de alta potência em moinhos, britadores e transportadores, com contratos de manutenção preditiva reduzindo o tempo de inatividade não planejado em até 22% nas principais mineradoras. Unidades planetárias equipadas com sensores conectadas a painéis de controle em nuvem preveem com precisão a vida útil remanescente nas operações de cobre chilenas. O Pipeline Nacional de Infraestrutura da Índia, de USD 1,4 trilhão, está estimulando pedidos de unidades helicoidais e cônico-helicoidais em guindastes, misturadores e máquinas de perfuração de túneis. Megaprojetos de dessalinização no Oriente Médio, como o NEOM, especificam alojamentos de aço inoxidável com lubrificantes aprovados pela NSF/ANSI 61 para lidar com a corrosão da água do mar. A mudança sustenta um fluxo consistente de pedidos de caixas de engrenagens de grande porte no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de aço | -0.7% | Global, aguda na Europa (pressões de custo impulsionadas pela energia) e América do Norte, impacto moderado na Ásia-Pacífico devido às cadeias de suprimentos regionais | Curto prazo (≤ 2 anos) |

| Ciclos de substituição prolongados em indústrias maduras | -0.5% | América do Norte e Europa, particularmente em manufatura legada, automotivo e setores de maquinário pesado com base instalada envelhecida | Longo prazo (≥ 4 anos) |

| Atuadores eletro-hidráulicos de alta densidade de torque canibalizando caixas de engrenagens compactas | -0.4% | Aeroespacial e equipamentos móveis na América do Norte e Europa, substituição emergente em equipamentos de construção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos na certificação de cibersegurança para caixas de engrenagens inteligentes | -0.3% | Global, foco regulatório na Europa (Regulamento de Máquinas da UE 2027) e América do Norte, requisitos de conformidade se expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do aço

A bobina laminada a quente oscilou entre USD 620 e USD 900 por tonelada métrica durante 2024-2025, reduzindo as margens brutas em 2-3 pontos percentuais para os montadores sem programas de hedge. Os sobretaxas de aço-liga adicionaram USD 0,15-0,25 por quilograma em 2025, desencadeando substituição seletiva de aços carbono cementados à custa de uma redução de 10-15% na vida à fadiga. Os fornecedores verticalmente integrados compensaram as oscilações por meio de capacidade cativa de corte de engrenagens e tratamento térmico. As plataformas de manufatura aditiva estão impulsionando projetos modulares que reduzem o desperdício de 18-22% para abaixo de 5%, comprimindo os prazos de protótipos de oito semanas para cinco dias. Embora se espere que o risco de preço se modere, ele permanece um obstáculo de curto prazo para o mercado de caixas de engrenagens industriais.

Substituição por atuadores eletro-hidráulicos

Os atuadores eletro-hidráulicos fornecem 50-100 N-m por quilograma, aproximadamente o dobro da densidade de torque das unidades planetárias, e estão penetrando nos setores aeroespacial, de construção e de robótica onde os prêmios de peso são justificados. A Moog divulgou uma participação de 12% nos acionamentos rotativos de aeronaves comerciais até 2025, erodindo a demanda por caixas de engrenagens sem-fim e cônico-helicoidais. Os módulos hidráulicos integrados absorvem cargas de choque sem folga, enquanto as alternativas mecânicas precisam de amortecedores separados. Reservatórios de fluido, filtragem e gerenciamento térmico aumentam a complexidade, limitando a adoção em instalações de processamento de alimentos e farmacêuticas. Os fornecedores de caixas de engrenagens estão prototipando atuadores eletromecânicos híbridos que combinam estágios planetários com amortecedores hidráulicos em uma tentativa de recuperar participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Planetários Ganham Espaço com o Crescimento da Robótica

As caixas de engrenagens planetárias têm previsão de expansão a um CAGR de 4,71% até 2031, à medida que a robótica, as máquinas-ferramenta de precisão e os rastreadores solares exigem alta densidade de torque em espaços reduzidos. A Nabtesco controla mais de 60% das engrenagens de redução de precisão, fornecendo redutores RV sem ondas de deformação que excedem 1 milhão de ciclos com folga zero. As configurações helicoidais entregaram 37,58% da receita de 2025, refletindo sua versatilidade em transportadores, agitadores e máquinas de uso geral.

O mercado de caixas de engrenagens industriais continua a valorizar os modelos helicoidais pela eficiência, baixo ruído e facilidade de manutenção, mas os clientes especificam cada vez mais sensores integrados e conectividade IO-Link. As unidades sem-fim mantêm funções de nicho onde o autobloqueio ou relações extremas são vitais, como freios de elevadores e atuadores de válvulas. Os modelos cônico-helicoidais transmitem potência em ângulo reto para ventiladores de torres de resfriamento e misturadores verticais, enquanto os acionamentos cicloidais ganham preferência na indexação de precisão devido à folga zero e à resiliência a cargas de choque. Os configuradores online lançados em 2024 permitem que os usuários personalizem torque, orientação e lubrificação, reduzindo os ciclos de cotação de três dias para uma hora. Os blanks de engrenagens fabricados aditivamente e otimizados topologicamente reduzem ainda mais o peso em 15-20%, melhorando as relações potência-massa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Setor de Energia Supera a Manufatura

Manufatura e máquinas-ferramenta detinham 33,21% da participação do mercado de caixas de engrenagens industriais em 2025, ancoradas por centros CNC, prensas de moldagem por injeção e tornos que incorporam unidades helicoidais e planetárias em acionamentos de fuso e eixo. O setor de energia, no entanto, tem projeção de registrar o CAGR mais rápido de 4,92% até 2031, à medida que os projetos de energia eólica offshore, compressão de gasodutos e eletrolisadores de hidrogênio verde proliferam.[4]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica Offshore 2024," gwec.net

As turbinas de múltiplos megawatts com potência de 15-20 MW exigem estágios planetários com rolamentos principais superiores a 4 m de diâmetro, sobrecarregando a capacidade de forjamento e apoiando novos investimentos como a expansão de EUR 120 milhões da Flender em Bocholt. Os operadores de midstream de petróleo e gás especificam trens de caixas de engrenagens com 98% de eficiência para reduzir as perdas parasitas dos compressores. Os fabricantes de veículos elétricos estão fazendo a transição para engrenagens de redução de velocidade única, padronizando em projetos helicoidais coaxiais de 9:1–11:1 que atingem 96-97% de eficiência. As plantas de mineração, água e tratamento de águas residuais continuam a exigir alojamentos resistentes à corrosão e proteção contra ingresso IP66 ou superior para ambientes severos, embora esses segmentos cresçam a taxas mais modestas vinculadas aos ciclos de commodities e orçamentos municipais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 43,63% da receita global em 2025 e tem projeção de crescer a um CAGR de 4,68% até 2031, beneficiando-se das 330.000 instalações de robôs industriais da China em 2024 e do pipeline dominante de energia eólica offshore da região. O Pipeline Nacional de Infraestrutura da Índia, de USD 1,4 trilhão, fomenta a demanda por caixas de engrenagens de construção, enquanto a meta de capacidade eólica do país de 140 GW até 2030 abre novas oportunidades para fornecedores domésticos. O Japão e a Coreia do Sul se especializam em redutores de precisão para ferramentas de semicondutores e robôs colaborativos, e o Vietnã emergiu como uma base de exportação de menor custo após o lançamento da planta de 40.000 m² da Sumitomo em 2024.

Alemanha, Itália e França estão ancorando as cadeias de suprimentos de máquinas-ferramenta e turbinas na Europa. O programa de energia eólica offshore de EUR 8 bilhões da Alemanha e o Regulamento de Máquinas da UE que entra em vigor em 2027 impulsionam a adoção de caixas de engrenagens inteligentes em conformidade com a IEC 62443. O cluster de máquinas de embalagem da Itália favorece unidades planetárias compactas para linhas de enchimento de alta velocidade, enquanto os investimentos nórdicos em eletrolisadores exigem engrenagens de compressores com 98% de eficiência para reduzir o consumo de energia. Os fornecedores europeus utilizam cada vez mais a manufatura aditiva para encurtar os ciclos de protótipos e localizar a produção de peças de reposição.

A demanda na América do Norte é impulsionada pela implantação de automação de armazéns, infraestrutura de gás de xisto e aceleração da produção de veículos elétricos. O crédito 45X da Lei de Redução da Inflação dos EUA reembolsa até 25% dos custos elegíveis de fabricação de caixas de engrenagens, catalisando uma expansão de USD 75 milhões no Wisconsin pela Regal Rexnord em 2024. Os mineradores canadenses retrofitam acionamentos equipados com sensores para reduzir o tempo de inatividade, enquanto a transição para veículos elétricos no México impulsiona pedidos de reduções de velocidade única em caminhões elétricos a bateria. Os mercados da América do Sul e do Oriente Médio e África são dominados pelo minério de ferro brasileiro, cobre chileno e projetos de dessalinização do Golfo que exigem trens de engrenagens resistentes à corrosão.

Cenário Competitivo

O mercado de caixas de engrenagens industriais permanece moderadamente concentrado: os 20 principais fornecedores detêm cerca de 55-60% da receita, o que implica nem oligopólio nem fragmentação. Flender, Bonfiglioli, SEW-Eurodrive e ZF mantêm cadeias de valor verticalmente integradas que abrangem corte de engrenagens, tratamento térmico e montagem, utilizando software de gêmeos digitais para reduzir as iterações de protótipos em até 40%. Suas redes globais de serviços e capacidades de personalização em massa sustentam a fidelidade dos clientes em energia eólica, automação de fábricas e e-mobilidade.

Especialistas regionais como Elecon Engineering e Nanjing High Accurate Drive aproveitam depósitos de serviços localizados e projetos helicoidais otimizados em custo para responder rapidamente a picos de demanda em mineração, cimento e siderurgia. A manufatura aditiva está emergindo como uma oportunidade de espaço em branco: a Renault Trucks reduziu os prazos de entrega de engrenagens helicoidais de oito semanas para cinco dias em 2025, validando a produção sob demanda para peças obsoletas ou de longo prazo de entrega. A conformidade com os padrões de cibersegurança IEC 62443 tornou-se um fator determinante para os lançamentos de caixas de engrenagens inteligentes, favorecendo os incumbentes com equipes internas de firmware.

O risco de substituição por fornecedores de atuadores eletro-hidráulicos como Parker Hannifin e Moog é notável no setor aeroespacial e em equipamentos móveis, onde as economias de peso justificam o prêmio de custo de 20-30%. A Moog atingiu uma participação de 12% nos acionamentos rotativos de aeronaves comerciais em 2025, levando os fabricantes de caixas de engrenagens a explorar conceitos eletromecânicos híbridos que integram amortecedores hidráulicos com estágios planetários. No geral, a disciplina de preços, os serviços digitais e a logística de peças de reposição com resposta rápida são os principais alavancadores competitivos.

Líderes do Setor de Caixas de Engrenagens Industriais

Sumitomo Drive Technologies

Flender International GmbH

ZF Friedrichshafen AG

Bonfiglioli Riduttori SpA

SEW-Eurodrive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Bonfiglioli comprometeu INR 3,2 bilhões para expandir suas operações de caixas de engrenagens industriais na Índia, visando uma receita de INR 19 bilhões até 2027.

- Agosto de 2024: A FAVI, parceira de produção francesa, apresentou a caixa de engrenagens motora Saga, destacando suas capacidades. A empresa oferece serviços abrangentes, incluindo P&D, co-design, industrialização, produção de peças e montagem de conjuntos completos para terceiros.

- Junho de 2024: A Siemens Mobility inaugurou uma nova linha de caixas de engrenagens em Cornellà, Espanha, com capacidade anual de 500 acionamentos para trens pesados.

- Novembro de 2024: A ZF firmou parceria com um fabricante chinês de veículos elétricos para co-desenvolver eixos elétricos de duas velocidades com previsão de 97% de eficiência no lançamento em 2027.

- Setembro de 2025: A SEW-Eurodrive apresentou uma plataforma planetária modular com sensores IO-Link e 18 opções de relação de transmissão em estruturas de 60–200 mm.

Escopo do Relatório Global do Mercado de Caixas de Engrenagens Industriais

As caixas de engrenagens industriais são dispositivos mecânicos que são componentes necessários das máquinas utilizadas por diversas indústrias. Um alojamento fechado contendo uma série de eixos e engrenagens transfere potência entre dispositivos dentro de um sistema. As caixas de engrenagens aumentam o torque, reduzem a velocidade de rotação do eixo de saída do motor primário e convertem energia mecânica em forma utilizável.

O mercado de caixas de engrenagens industriais é segmentado por tipo, usuário final e geografia. Por tipo, é segmentado em caixa de engrenagens sem-fim, caixa de engrenagens helicoidal, caixa de engrenagens cônico-helicoidal, caixa de engrenagens planetária e outros. Por usuário final, é segmentado em automotivo, energia, manufatura, mineração, tratamento de água e outros usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de caixas de engrenagens industriais nas principais regiões. O tamanho do mercado e as previsões foram realizados para cada segmento com base na receita (USD).

| Sem-Fim |

| Helicoidal |

| Cônico-Helicoidal |

| Planetário |

| Outros Tipos |

| Automotivo e E-Mobilidade |

| Energia |

| Manufatura e Máquinas-Ferramenta |

| Mineração e Metalurgia |

| Tratamento de Água e Águas Residuais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Sem-Fim | |

| Helicoidal | ||

| Cônico-Helicoidal | ||

| Planetário | ||

| Outros Tipos | ||

| Por Usuário Final | Automotivo e E-Mobilidade | |

| Energia | ||

| Manufatura e Máquinas-Ferramenta | ||

| Mineração e Metalurgia | ||

| Tratamento de Água e Águas Residuais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de caixas de engrenagens industriais até 2031?

Espera-se que atinja USD 38,49 bilhões, refletindo um CAGR de 3,99% de 2026 a 2031.

Qual tipo de caixa de engrenagens está crescendo mais rapidamente?

As unidades planetárias têm projeção de expansão a um CAGR de 4,71%, impulsionadas por aplicações de robótica e máquinas de precisão.

Qual setor de uso final oferece as melhores perspectivas de crescimento?

O segmento de energia, incluindo turbinas eólicas e compressores de hidrogênio verde, tem previsão de registrar o CAGR mais alto de 4,92% até 2031.

Qual região domina a demanda por caixas de engrenagens industriais?

A Ásia-Pacífico gerou 43,63% da receita global em 2025 e está posicionada para crescer a um CAGR de 4,68%, mantendo a liderança regional.

Qual é a principal tendência tecnológica que molda os novos projetos de caixas de engrenagens?

A integração de sensores e módulos de computação de borda que habilitam a manutenção preditiva e a conectividade com a Indústria 4.0 está redefinindo os roteiros de produtos.

Como as oscilações nos preços do aço estão afetando os fabricantes?

A volatilidade nos preços das bobinas reduziu as margens em 2-3 pontos percentuais em 2024-2025 para empresas sem hedge, levando a um maior uso da manufatura aditiva para reduzir o desperdício de material.

Página atualizada pela última vez em: