Tamanho e Participação do Mercado de Sistema de Controle de Turbinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

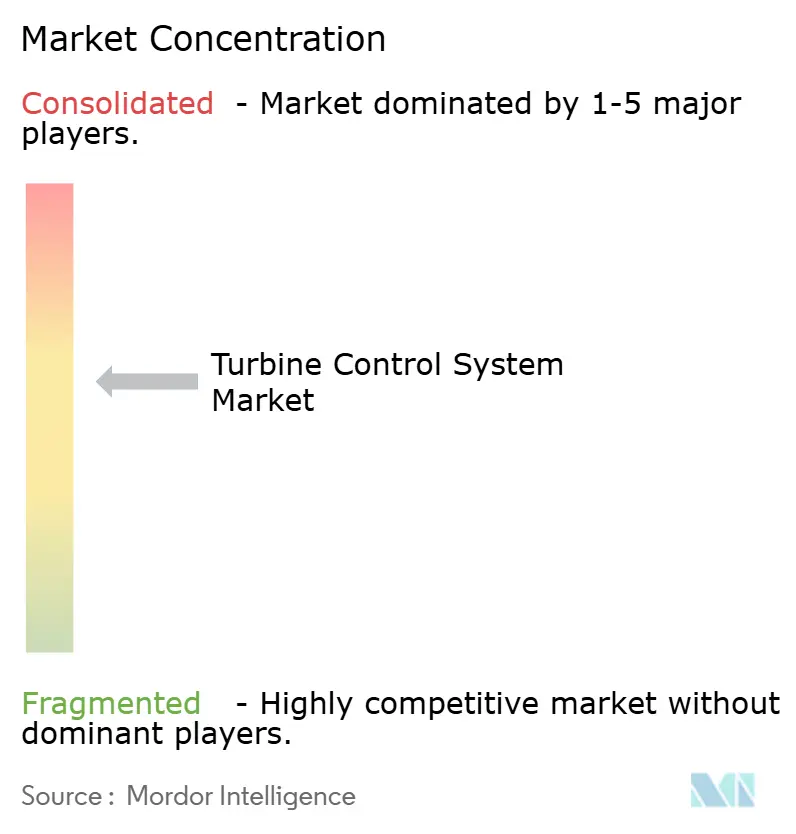

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle de Turbinas por Mordor Intelligence

O tamanho do Mercado de Sistema de Controle de Turbinas foi avaliado em USD 21,98 bilhões em 2025 e estima-se que cresça de USD 23,16 bilhões em 2026 para atingir USD 30,02 bilhões até 2031, a um CAGR de 5,36% durante o período de previsão (2026-2031).

O envelhecimento das frotas termelétricas, a necessidade de integrar geração renovável variável e o aumento da demanda de energia dos data centers de inteligência artificial são as forças centrais que sustentam essa expansão constante. As concessionárias aceleraram as modernizações dos sistemas de controle para transformar plantas da era de 1990 em ativos ágeis, capazes de alternar de operação em carga base para operação cíclica em minutos. Os desenvolvedores de parques eólicos offshore estão simultaneamente exigindo algoritmos adaptativos de passo e guinada que preservam a integridade das pás apesar das condições marítimas em constante mudança. Enquanto isso, os operadores de data centers preferem turbinas a gás aeroderivativas que podem partir, aumentar a carga e parar mais de dez vezes por dia sem ultrapassar os rígidos limites de NOx. Em conjunto, essas tendências favorecem um ambiente em que controladores avançados, dispositivos de campo e análises de software são vistos menos como produtos discretos e mais como uma camada de orquestração estreitamente integrada que mantém diversas frotas de turbinas seguras, eficientes e ciberseguras.

Principais Conclusões do Relatório

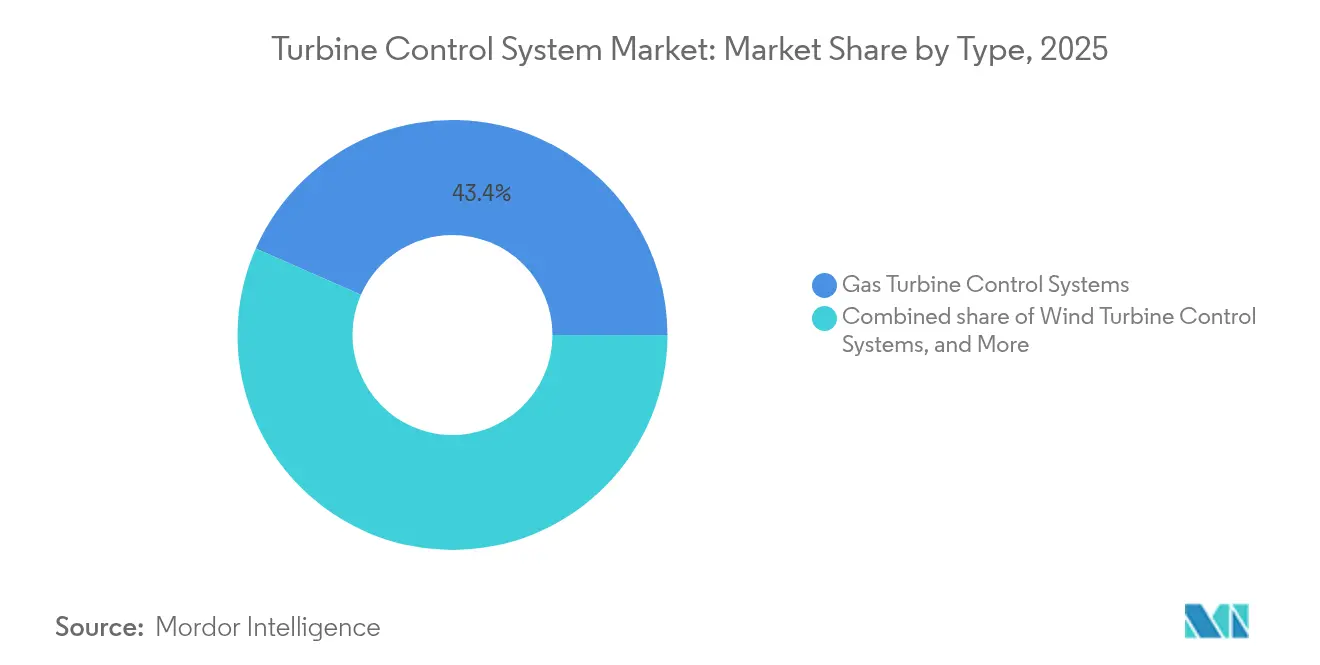

- Por tipo, os sistemas de turbinas a gás detinham 43,40% da participação no mercado de sistemas de controle de turbinas em 2025, enquanto as soluções de turbinas eólicas estão projetadas para liderar o crescimento com um CAGR de 7,16% até 2031.

- Por função, as plataformas de controle de velocidade correspondiam a 31,95% do tamanho do mercado de sistemas de controle de turbinas em 2025; as soluções de vibração e emissões estão previstas para se expandir a um CAGR de 6,05% até 2031.

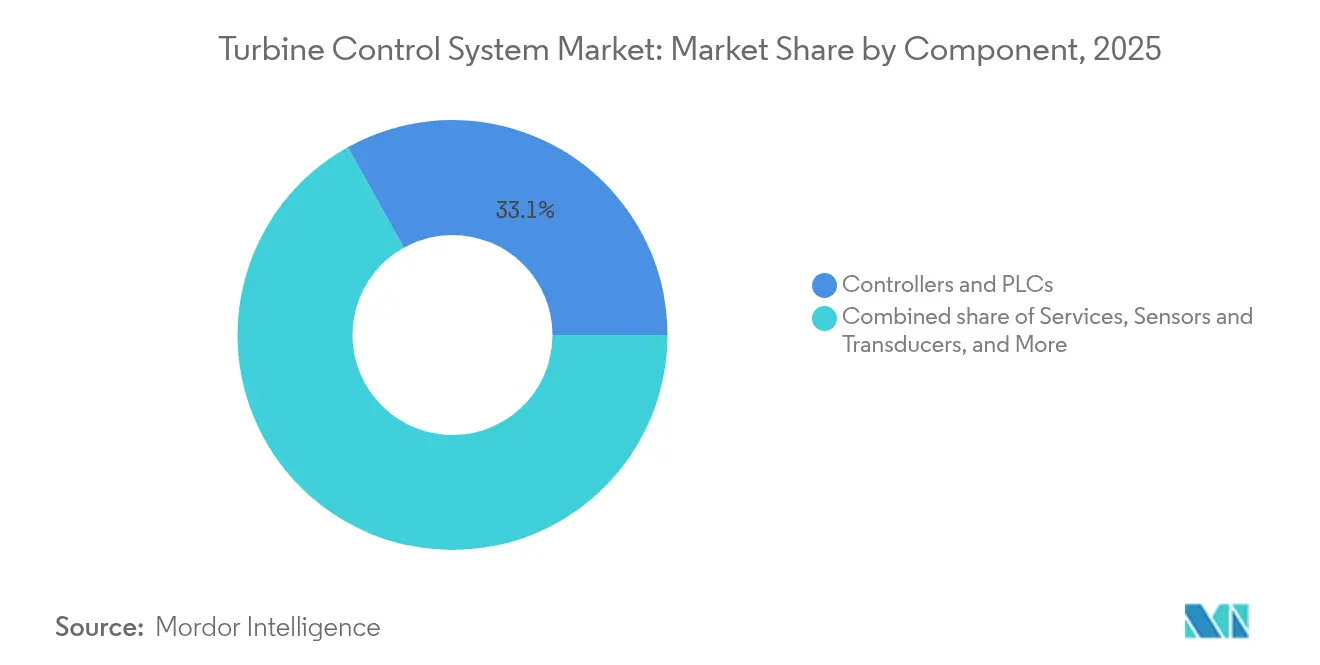

- Por componente, os controladores e CLPs dominaram o mercado com uma participação de receita de 33,10% em 2025, ao passo que os serviços estão posicionados para registrar o crescimento mais rápido, com um CAGR de 6,78% até 2031.

- Por usuário final, as concessionárias de geração de energia detinham 46,40% da participação no tamanho do mercado de sistemas de controle de turbinas em 2025, enquanto os prestadores de serviços independentes estão previstos para crescer a um CAGR de 6,45%.

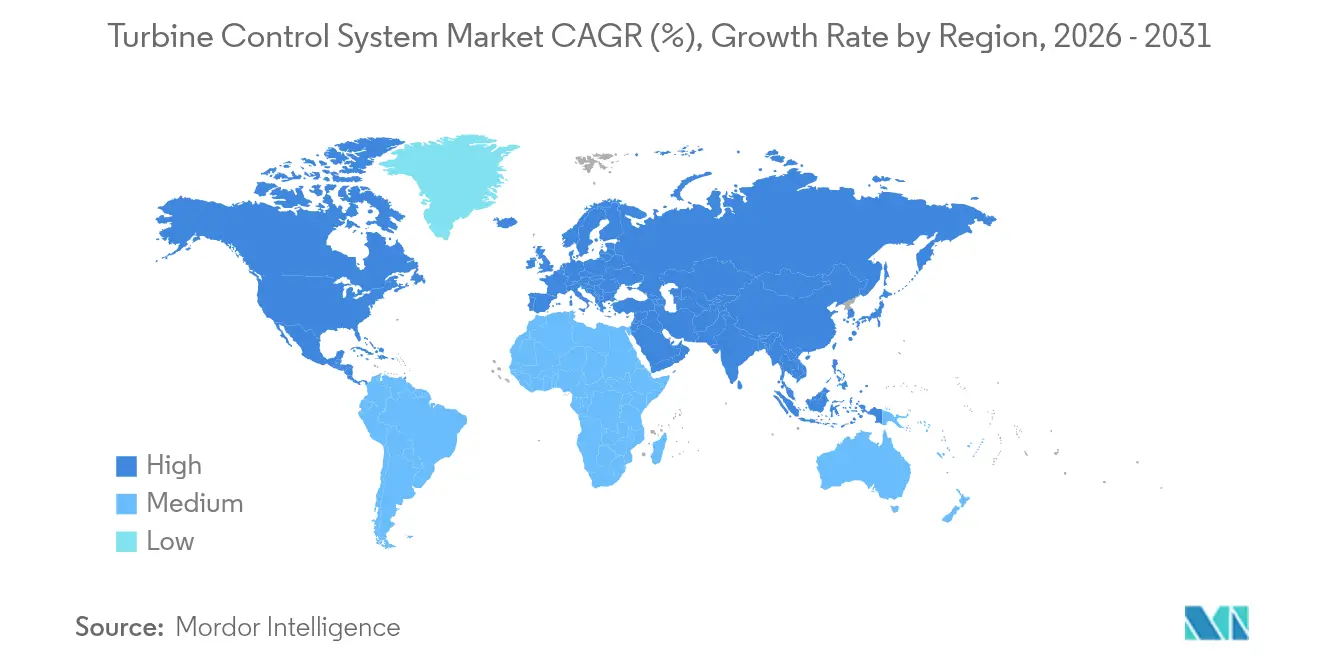

- Por geografia, a região Ásia-Pacífico controlava 38,05% da participação no mercado de sistemas de controle de turbinas em 2025 e está projetada para avançar a um CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Controle de Turbinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Modernização de frotas termelétricas envelhecidas | +1.2% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Expansão da capacidade eólica | +0.8% | APAC, Europa, Global | Longo prazo (≥ 4 anos) |

| Impulso de confiabilidade na frota global de turbinas a gás | +0.7% | América do Norte, Oriente Médio, Global | Curto prazo (≤ 2 anos) |

| Picos de demanda máxima de data centers de IA | +0.9% | América do Norte, APAC, Europa | Curto prazo (≤ 2 anos) |

| Manutenção preditiva habilitada por gêmeo digital | +0.6% | Mercados desenvolvidos, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade Eólica Exigindo Controles Avançados de Passo e Guinada

As modernas turbinas offshore de 15 MW operam com diâmetros de rotor superiores a 240 m, amplificando as cargas aerodinâmicas e a fadiga estrutural. Seu software de controle, portanto, combina comandos de passo, guinada e torque em ciclos de 20 milissegundos para equilibrar a extração de energia contra a tensão nas pás. Os códigos de rede na Europa e na China adicionam outra camada ao obrigar os parques eólicos a contribuir com suporte de frequência, forçando os controladores a reduzir momentaneamente a potência ativa para emular a inércia girante(1)Institution of Engineering and Technology, "Regulação Coordenada de Frequência por Usinas Eólicas DFIG," theiet.org . As instalações flutuantes elevam ainda mais a exigência, pois a nacele deve coordenar com a dinâmica das linhas de ancoragem em tempo real. Os fornecedores equipados com modelos aeroelásticos de alta fidelidade e processadores de computação de borda estão conquistando participação nesse segmento de crescimento acelerado do mercado de sistemas de controle de turbinas.

Impulso de Confiabilidade na Frota Global de Turbinas a Gás

À medida que os blocos de ciclo combinado transitam da operação em carga base para operação de pico, as peças da seção quente experimentam maior ciclagem de temperatura e potencial instabilidade de chama. A plataforma A-CPFM da Mitsubishi Heavy Industries integra aprendizado de máquina no ciclo de combustão, permitindo que o controlador ajuste finamente as divisões de combustível e elimine vibrações que causam desarmes — um recurso agora validado na usina de 600 MW em Jackson, no Mississippi(2)Mitsubishi Heavy Industries, "Prêmios de Melhor Inovação 2024," mhi.com . A mistura de hidrogênio introduz complexidade adicional porque a velocidade da chama e o valor calorífico diferem dos do metano puro; portanto, a lógica de controle deve rastrear essas variáveis para prevenir eventos de autoignição. Os proprietários de plantas, especialmente no Oriente Médio, onde a dessalinização de água depende de unidades de cogeração, estão priorizando modernizações de software que garantam disponibilidade superior a 99%.

Picos de Demanda Máxima de Data Centers de IA Impulsionando Controles de Rampa Rápida

Os campi de hiperescala construídos para treinar grandes modelos de linguagem possuem perfis de uso de energia que oscilam centenas de megawatts em uma única hora. O pacote LM2500XPRESS da GE Vernova responde com velocidade máxima sem carga em menos de 5 minutos e atinge a potência nominal em menos de 10 minutos, mantendo níveis de emissão muito abaixo dos geradores diesel legados(3)GE Vernova, "Rack 'Em Up," gevernova.com . O firmware de controle orquestra a entrega de combustível, as válvulas de sangria variável e a comutação do motor de partida, permitindo que a turbina se sincronize com a rede sem choque térmico. Várias concessionárias dos Estados Unidos negociaram acordos de compra de energia que permitem que essas unidades exportem eletricidade excedente durante os períodos de vale, transformando as turbinas de data centers em ativos de suporte à rede e estimulando ainda mais o mercado de sistemas de controle de turbinas.

Manutenção Preditiva Habilitada por Gêmeo Digital

Os gêmeos digitais absorvem feeds de SCADA, dados históricos de desarmes e modelos baseados em física para calcular índices de saúde em tempo real para rolamentos, pás e liners de combustão. O gêmeo de turbina a vapor da GE detectou um desvio de rolamento de 0,02 mm três semanas antes de os níveis de vibração cruzarem os limites de alarme, possibilitando uma parada planejada de 12 horas em vez de um desligamento forçado de vários dias(4)GE, "The Catch," ge.com . Os proprietários de parques eólicos sobrepõem saídas de gêmeos semelhantes com dados de lidar para prever as cargas de flexão na raiz das pás, estendendo assim os intervalos de inspeção. A percepção de que uma assinatura de software de USD 200.000 pode evitar um evento de geração perdida de USD 1 milhão está impulsionando um CAGR de 7,0% nos serviços vinculados ao mercado de sistemas de controle de turbinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Declínio do CAPEX em combustíveis fósseis à medida que as renováveis escalam | -0.9% | Global, com Europa e América do Norte liderando a transição | Longo prazo (≥ 4 anos) |

| Complexidade de cibersegurança e integração em modernizações de plantas existentes | -0.5% | Global, com mercados desenvolvidos mais afetados | Médio prazo (2-4 anos) |

| Limites mais rígidos de inércia nos códigos de rede que restringem algoritmos de rampa | -0.4% | Europa e América do Norte, com adoção da APAC a seguir | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do CAPEX em Combustíveis Fósseis à Medida que as Renováveis Escalam

Concessionárias europeias como a Vattenfall venderam ou desativaram ativos de carvão e gás para liberar capital para projetos de energia eólica offshore e baterias. Essas desinvestimentos reduzem a base endereçável para novas instalações de sistemas de controle de turbinas. Os operadores fósseis remanescentes canalizam orçamentos apenas para as atualizações mais necessárias — principalmente modernizações de conformidade com emissões e operação flexível — em vez de reformas completas das salas de controle. O efeito líquido é uma mudança de contratos de hardware para novas instalações para contratos de otimização de plantas existentes, o que contém a expansão geral da receita mesmo que impulsione a demanda por licenciamento de software e especialização em serviços de campo no setor de sistemas de controle de turbinas.

Complexidade de Cibersegurança e Integração em Modernizações de Plantas Existentes

As concessionárias norte-americanas regidas pelos padrões NERC CIP devem isolar as redes de tecnologia operacional dos domínios corporativos. Em uma planta a vapor de 1995, isso pode exigir a instalação de novos anéis de fibra óptica, firewalls e dispositivos de detecção de intrusão antes mesmo de um controlador moderno ser energizado. Empresas especializadas em segurança de controle industrial estimam que o endurecimento cibernético pode aumentar o custo de capital de uma modernização simples em 50% e acrescentar seis meses ao cronograma(5)Industrial Defender, "A Corrida da IA Traz a Confiabilidade Energética de Volta aos Holofotes," industrialdefender.com . Para proprietários de plantas com restrições de caixa, esses obstáculos às vezes adiam ou reduzem projetos, restringindo o momentum de curto prazo do mercado de sistemas de controle de turbinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Gás em Meio à Aceleração Eólica

As plataformas a gás forneceram 43,40% do mercado de sistemas de controle de turbinas em 2025, uma liderança construída sobre seu duplo papel como âncoras de carga base e unidades de resposta rápida quando a produção renovável diminui. O controle de combustão com aprendizado de máquina agora reduz o consumo de combustível na partida em até 10%, uma economia prontamente adotada por operadores de plantas mercantes expostos a preços spot voláteis. Por outro lado, as soluções eólicas estão projetadas para crescer a uma inclinação de CAGR de 7,16% entre 2026 e 2031, impulsionadas por 20 GW por ano de adições globais offshore que exigem controle multieixo para lidar com interações de esteira e obrigações de suporte à rede. As categorias de vapor e hidro, embora maduras, continuam a experimentar gastos moderados, particularmente onde o armazenamento de energia por bombeamento é reutilizado para armazenamento de longa duração.

Um segundo fator que sustenta a liderança do gás é a prontidão para o hidrogênio. Os OEMs estão enviando atualizações de software que ajustam os mapas de temperatura de queima e as curvas de fluxo de diluente se as proporções de mistura excederem 30%. Os proprietários de frotas de GE 7F e Siemens SGT-800 estão, portanto, optando por atualizações incrementais da plataforma de controle em vez de substituições completas de hardware. A energia eólica, por outro lado, está adotando processadores de borda distribuídos montados diretamente na nacele para que os laços de feedback permaneçam abaixo de 5 ms apesar da largura de banda offshore limitada. Essas mudanças de arquitetura estão atraindo participantes orientados à TI para o mercado de sistemas de controle de turbinas.

Por Função: Liderança do Controle de Velocidade com Crescimento das Funções Emergentes

O controle de velocidade representou 31,95% das receitas de 2025, refletindo sua universalidade em máquinas a vapor, a gás, hídricas e eólicas. Ainda assim, pacotes auxiliares como supressão de vibração, emissões de combustão e monitoramento de intrusão cibernética juntos registrarão um CAGR de 6,05%. Os módulos de emissões estão evoluindo de simples tabelas de consulta para reguladores de redes neurais adaptativas que equilibram metas de NOx, taxas de rampa e misturas de combustível em tempo real. A lógica de controle de pressão, crítica em geradores de vapor de passagem única, também está sendo atualizada, com novos algoritmos coordenando bombas de água de alimentação de velocidade variável para amortecer as oscilações do nível do tambor. Em todas as funções, o padrão orientador é a convergência: um único CLP de alta disponibilidade agora hospeda múltiplas aplicações avançadas que antes exigiam controladores separados, simplificando o espaço físico e a manutenção.

O tamanho do mercado de sistemas de controle de turbinas atribuído a essas funções emergentes está pronto para superar USD 6,18 bilhões até 2031, à medida que as revisões dos códigos de rede apertem os requisitos de inércia, passagem em frequência e partida a negro. Para os gestores de frotas, o agrupamento de funções avançadas em uma única licença simplifica as auditorias de conformidade, impulsionando ainda mais a adoção.

Por Componente: Dominância dos Controladores com Aceleração dos Serviços

Os controladores e CLPs representaram 33,10% do tamanho do mercado de sistemas de controle de turbinas em 2025, pois toda arquitetura — legada ou nova — ainda depende de um mecanismo de execução determinístico. A narrativa, porém, está se deslocando para a economia do ciclo de vida. Os serviços vinculados à instalação, engenharia de aplicações e remendos de cibersegurança se expandirão a um CAGR de 6,78% até 2031, superando o crescimento de hardware. Fornecedores como a Woodward incorporam certificados de segurança no nível do chip e vendem contratos de manutenção anuais que enviam atualizações de firmware sempre que os bancos de dados de vulnerabilidades sinalizam novas explorações. Sensores e transdutores, embora menos visíveis, também evoluem; as sondas de corrente parasita estão cedendo lugar a medidores de deformação por fibra óptica que sobrevivem a temperaturas mais elevadas em turbinas a hidrogênio. As suítes de IHM e SCADA estão migrando para interfaces de cliente leve em HTML5, permitindo análises de historiador hospedadas na nuvem sem comprometer os tempos de resposta.

Em conjunto, esses desenvolvimentos refletem uma mudança irreversível: os clientes não pedem mais um "painel de controladores", mas sim uma pilha integrada de gestão de desempenho que se estende dos dispositivos de campo à nuvem empresarial. Os fabricantes de componentes devem, portanto, ampliar seus portfólios ou correr o risco de serem relegados ao status de commodity no setor de sistemas de controle de turbinas.

Por Setor de Usuário Final: Liderança das Concessionárias com Crescimento dos Prestadores de Serviços

As concessionárias detinham 46,40% do valor instalado de controle de turbinas em 2025, em virtude de sua gestão da maioria das grandes frotas termelétricas e renováveis. No entanto, essas mesmas concessionárias terceirizam cada vez mais análises complexas de falhas e funções de vigilância cibernética para prestadores de serviços independentes (PSIs) que podem mobilizar forças-tarefa multidisciplinares. Os PSIs estão, assim, projetados para registrar um CAGR de 6,45% até 2031. Os atores de petróleo e gás permanecem importantes à medida que implantam turbinas a gás para compressão de GNL, mas os ciclos de CAPEX lá dependem fortemente dos preços globais de commodities. As indústrias de processo utilizam turbinas a vapor de média pressão para cogeração; suas necessidades de controle centram-se na gestão precisa da qualidade do vapor, equilibrando o calor de processo com as oportunidades de venda de energia.

Os usuários de aplicações marítimas e aeronáuticas representam uma base de clientes de nicho, mas tecnologicamente exigente. As turbinas a gás MT30 da Rolls-Royce devem variar a carga a até 10 MW/min, mantendo a velocidade do eixo dentro de ±0,1%; consequentemente, a lógica de controle embarcada pesa meros quilogramas, mas iguala os equipamentos terrestres em amplitude funcional. As lições aprendidas no mar migram de volta para os projetos terrestres, reforçando os ciclos de inovação entre setores que revigoram o mercado de sistemas de controle de turbinas.

Análise Geográfica

A região Ásia-Pacífico controlava 38,05% da receita de 2025 e está projetada para se expandir a uma taxa anual de 5,78% até 2031. Os leilões de energia eólica offshore na China agora estipulam capacidade de formação de rede, levando os desenvolvedores a especificar controladores multifuncionais já na fase de licitação. O programa de renovação e modernização da Índia para aproximadamente 44 GW de unidades de carvão subcríticas também gera novos pedidos para o mercado de sistemas de controle de turbinas. Os países do Sudeste Asiático, particularmente a Tailândia, após o marco de 5.300 MW do CCGT de Bang Pakong, adquirem turbinas a gás de classe J de alta eficiência cujos sistemas de controle sincronizam oito unidades em um único barramento de 500 kV.

A América do Norte permanece a segunda maior região, sustentada pela concentração de data centers no Texas, na Virgínia e em Alberta. As concessionárias locais colaboram com os OEMs de turbinas para co-desenvolver modos de "partida a negro" para que as unidades aeroderivativas possam isolar cargas de TI sensíveis durante falhas na rede, uma capacidade que comanda prêmios de serviço consideráveis no setor de sistemas de controle de turbinas. A ênfase das agências ambientais na transição de metano para hidrogênio acelera ainda mais os gastos com software de controle, pois as turbinas existentes devem receber lógica capaz de lidar com combustíveis de índice de Wobbe variável.

A Europa coloca forte ênfase em operações flexíveis e resiliência cibernética. O operador de rede da Alemanha agora recompensa a resposta rápida de frequência inferior a 2 segundos, incentivando as unidades a vapor modernizadas a implementar lógica de sobre-queima mais sequenciamento avançado de válvulas de governador. Simultaneamente, o regulamento NIS2 da União Europeia adiciona força legal às obrigações de cibersegurança, levando os proprietários de plantas a adotar firewalls monitorados e análises de detecção de anomalias. Esses fatores sustentam a receita de software e serviços, mesmo que as novas construções fósseis sejam raras.

No Oriente Médio e na África, projetos de ciclo combinado e acionamento mecânico para dessalinização e gás intermediário continuam ativos. As altas temperaturas ambiente e a poeira exigem algoritmos de controle que antecipem as margens de surto do compressor e automatizem sequências de resfriamento de purga de admissão para prevenir o surto do compressor. O crescimento da América do Sul concentra-se nos ativos de armazenamento por bombeamento do Brasil, que agora utilizam turbinas de quatro quadrantes que alternam entre geração e motorização, exigindo transições sofisticadas que apenas os controladores mais recentes conseguem coordenar.

Cenário Competitivo

A estrutura do setor exibe concentração moderada, com os cinco principais fornecedores capturando pouco mais de 60% das vendas de 2024, deixando amplo espaço para players de nicho em software e cibersegurança. A aquisição da divisão de eletrônica de potência da Siemens Gamesa pela ABB expandiu sua suíte de controle de renováveis, oferecendo um caminho completo do conversor do gerador até a nuvem de SCADA. A GE Vernova aproveita uma base instalada de 10.000 unidades para vender assinaturas de gêmeos digitais, alegando que os usuários obtêm 2% de economia de combustível em seis meses. A Siemens Energy combina seu controlador T3000 com dispositivos de borda modulares, permitindo que os clientes adicionem lógica de mistura de hidrogênio sem substituir o rack. A Emerson, por sua vez, integra o DCS Ovation com sistemas instrumentados de segurança compatíveis com API, visando os operadores de petróleo e gás que devem atender a mandatos duplos de segurança de processo e endurecimento cibernético.

Os concorrentes emergentes se especializam em aceleração de IA. Várias startups ingerem dados de controladores em grandes modelos de transformadores para prever, dentro de horizontes de uma hora, quando as rajadas atingirão um conjunto offshore ou quando a pressão diferencial do filtro limitará a produção da turbina a gás. Os usuários testam esses recursos em paralelo com os gêmeos dos OEMs, desagregando o bloqueio de fornecedor. As empresas de cibersegurança também ganham tração; a Industrial Defender comercializa serviços gerenciados de detecção que se sobrepõem aos dados de TO existentes sem tocar nos laços de segurança, facilitando a conformidade com o NERC CIP v7.

Muitos fornecedores de equipamentos estão, portanto, se reposicionando como integradores de soluções. A Mitsubishi Heavy Industries destaca sua plataforma M-Edge, prometendo um pacote completo do berço ao túmulo de controladores, unidades gêmeas e força de trabalho de manutenção para turbinas a gás de classe JAC. O caminho de diferenciação está cada vez mais passando pelo software intelectual e pela capacidade de resposta dos serviços, em vez de apenas pelos feitos metalúrgicos, aguçando a concorrência enquanto amplia o mercado global de sistemas de controle de turbinas.

Líderes do Setor de Sistema de Controle de Turbinas

ABB Ltd.

Emerson Electric Co

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mitsubishi Heavy Industries apresentou o controle automático de vibração de combustão (A-CPFM), que atingiu zero desarmes relacionados à combustão na Usina de Jackson nos Estados Unidos.

- Janeiro de 2025: A GE Vernova implantou turbinas LM2500XPRESS para um projeto de data center focado em IA no oeste do Texas, proporcionando capacidade modular de rampa rápida.

- Janeiro de 2025: A Mitsubishi Heavy Industries Aero Engines e a Rolls-Royce estenderam sua colaboração para abranger tecnologias de controle aeroespacial de próxima geração.

- Outubro de 2024: A Mitsubishi Power concluiu o projeto Bang Pakong de 5.300 MW na Tailândia, com oito turbinas JAC com eficiência de 64% e controle digital unificado.

Escopo do Relatório do Mercado Global de Sistema de Controle de Turbinas

O relatório do mercado de sistema de controle de turbinas inclui:

| Sistemas de Controle de Turbinas a Vapor |

| Sistemas de Controle de Turbinas a Gás |

| Sistemas de Controle de Turbinas Eólicas |

| Sistemas de Controle de Turbinas Hídricas |

| Controle de Velocidade |

| Controle de Carga |

| Controle de Temperatura |

| Controle de Pressão |

| Outras Funções |

| Controladores e CLPs |

| Sensores e Transdutores |

| Software de IHM e SCADA |

| Atuadores e Válvulas |

| Serviços (Instalação, Modernização, Cibersegurança) |

| Concessionárias de Geração de Energia |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Indústrias de Processo (Química, Papel, Metais) |

| Aplicações Marítimas e Aeronáuticas |

| Prestadores de Serviços Independentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Sistemas de Controle de Turbinas a Vapor | |

| Sistemas de Controle de Turbinas a Gás | ||

| Sistemas de Controle de Turbinas Eólicas | ||

| Sistemas de Controle de Turbinas Hídricas | ||

| Por Função | Controle de Velocidade | |

| Controle de Carga | ||

| Controle de Temperatura | ||

| Controle de Pressão | ||

| Outras Funções | ||

| Por Componente | Controladores e CLPs | |

| Sensores e Transdutores | ||

| Software de IHM e SCADA | ||

| Atuadores e Válvulas | ||

| Serviços (Instalação, Modernização, Cibersegurança) | ||

| Por Usuário Final | Concessionárias de Geração de Energia | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Indústrias de Processo (Química, Papel, Metais) | ||

| Aplicações Marítimas e Aeronáuticas | ||

| Prestadores de Serviços Independentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de controle de turbinas e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 23,16 bilhões em 2026 e está projetado para se expandir para USD 30,02 bilhões até 2031, refletindo um CAGR de 5,36%.

Qual tipo de turbina contribui com a maior receita atualmente?

Os sistemas de controle de turbinas a gás lideram com 43,40% de participação de mercado porque atendem tanto a funções de carga base quanto de pico de resposta rápida.

Qual região geográfica é a maior e de mais rápido crescimento?

A Ásia-Pacífico representa 38,05% da receita em 2025 e está avançando a um CAGR de 5,78%, impulsionada pela expansão da energia eólica offshore na China e pelas modernizações de plantas termelétricas na Índia.

Qual é a maior categoria funcional dentro das plataformas de controle de turbinas?

As soluções de controle de velocidade detêm 31,95% da receita de 2025, refletindo sua necessidade universal em turbinas a gás, a vapor, eólicas e hídricas.

Como os gêmeos digitais estão influenciando as decisões de compra?

Os operadores adotam análises de gêmeos digitais para detectar falhas precoces, evitar paradas não planejadas e reduzir o consumo de combustível, o que está impulsionando um CAGR de 6,78% nos serviços vinculados aos sistemas de controle de turbinas.

Por que os data centers de IA são importantes para a demanda futura?

Os campi de IA de hiperescala exigem turbinas que possam partir e aumentar a carga em minutos, gerando novos pedidos de unidades aeroderivativas equipadas com controles avançados de resposta rápida.

Página atualizada pela última vez em: