Tamanho e Participação do Mercado de Sistemas de Escapamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

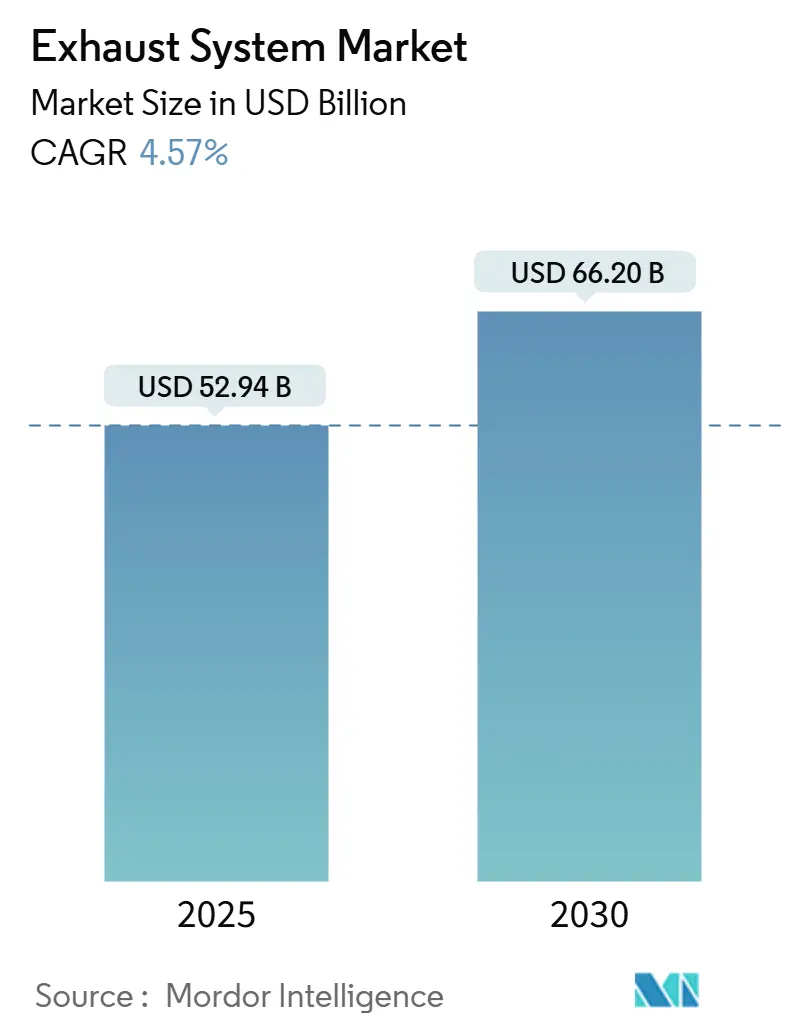

| Tamanho do Mercado (2025) | 52.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 66.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Escapamento por Mordor Intelligence

O tamanho do Mercado de Sistemas de Escapamento é estimado em USD 52,94 bilhões em 2025 e deve atingir USD 66,20 bilhões até 2030, a um CAGR de 4,57% durante o período de previsão (2025-2030).

Regras mais rígidas de controle de emissões, notadamente a Euro 7 na Europa e a Nacional VI-b na China, estão obrigando os fabricantes de automóveis a adotar catalisadores de acoplamento próximo, substratos aquecidos eletricamente e conjuntos de sensores mais densos, elevando o conteúdo por veículo mesmo com o aumento das vendas de veículos elétricos a bateria.[1]Comissão Europeia, "A Comissão Adota a Proposta Euro 7," ec.europa.eu Os volumes de veículos híbridos e híbridos plug-in reforçam a demanda de curto prazo, pois cada PHEV ainda requer um sistema de escapamento completo, mas suporta ciclos térmicos mais severos que aceleram o envelhecimento do catalisador.[2]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org As retrofits de diesel fora de estrada em mineração, agricultura e geração de energia acrescentam um fluxo de crescimento auxiliar, enquanto as frotas de entrega de comércio eletrônico encurtam os intervalos de substituição de veículos comerciais leves, expandindo as vendas no mercado de reposição. A substituição de materiais é outro tema: o aço inoxidável domina, mas o titânio e as ligas de níquel estão ganhando participação à medida que os fabricantes de equipamentos originais buscam redução de peso e temperaturas de operação mais elevadas.

Principais Conclusões do Relatório

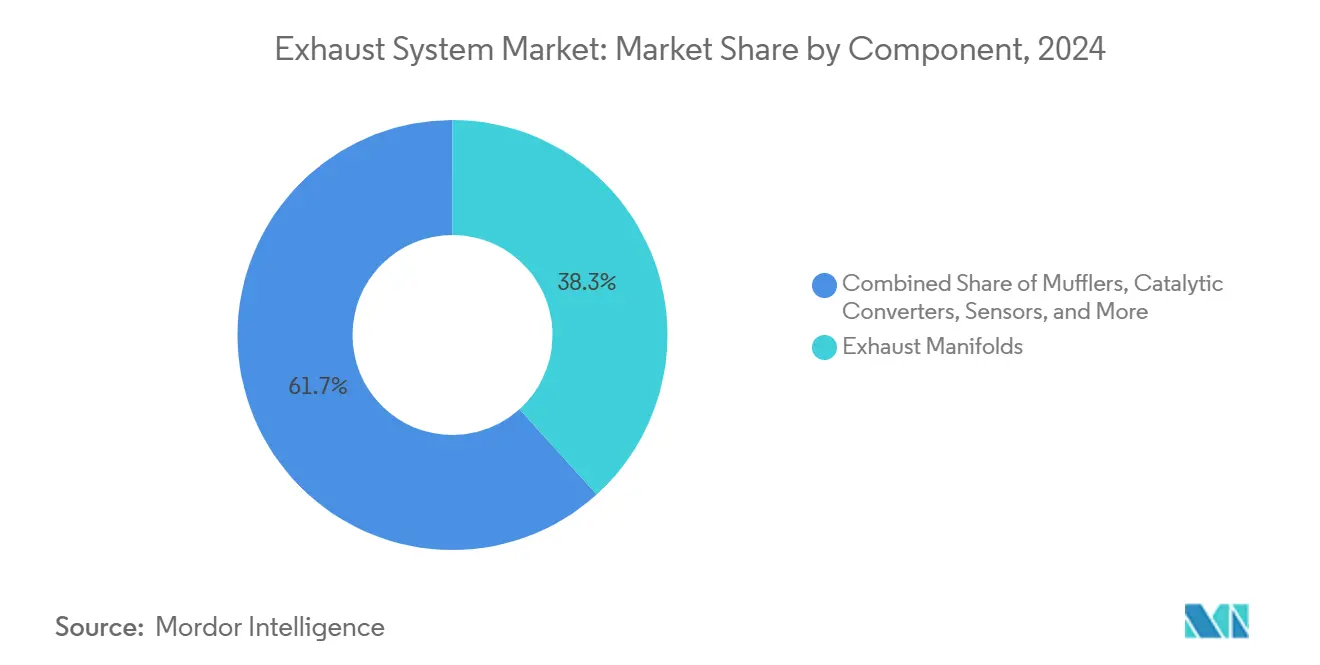

- Por componente, os coletores de escapamento lideraram com 38,3% da participação do mercado de sistemas de escapamento em 2024; os sensores estão avançando a um CAGR de 8,8% até 2030.

- Por material, o aço inoxidável representou 44,9% da receita em 2024, enquanto o titânio tem previsão de expansão a um CAGR de 10,2% até 2030.

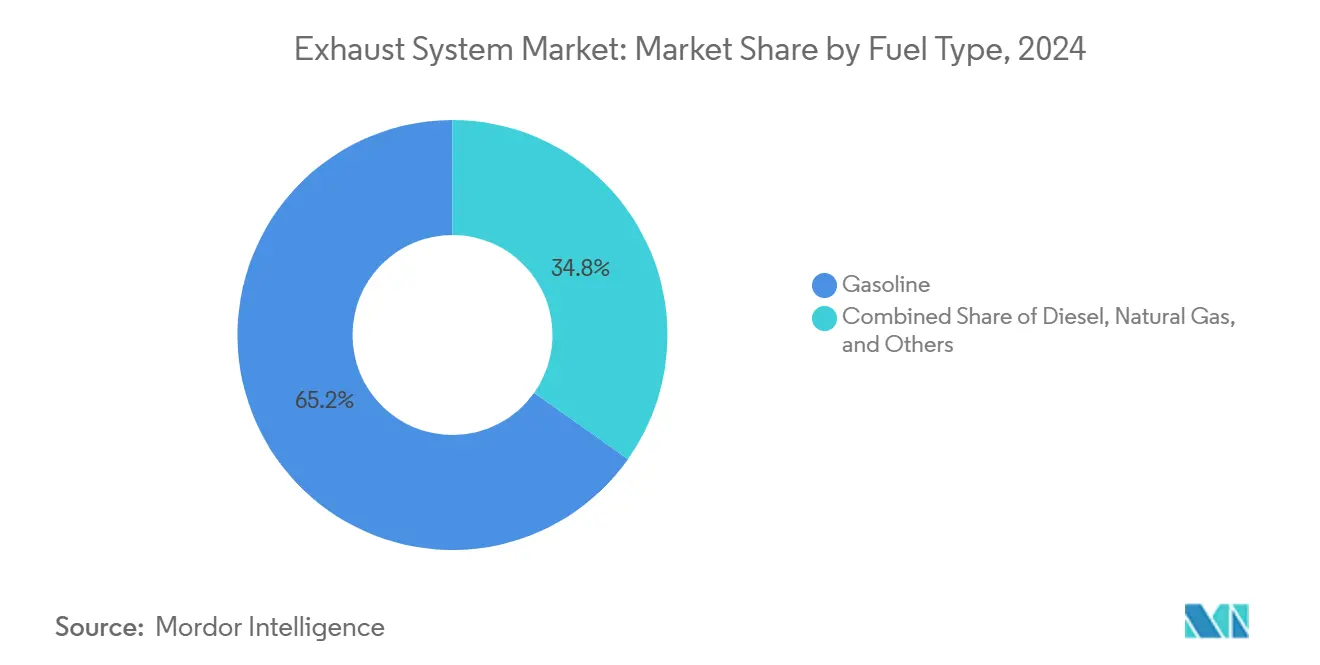

- Por tipo de combustível, os sistemas a gasolina detinham uma participação de 65,2% do tamanho do mercado de sistemas de escapamento em 2024, e a tecnologia de gás natural deve crescer a um CAGR de 7,5% durante 2025-2030.

- Por usuário final, o setor automotivo capturou 92,7% da receita em 2024; as retrofits industriais estão crescendo, mas permanecem abaixo de 10% de participação.

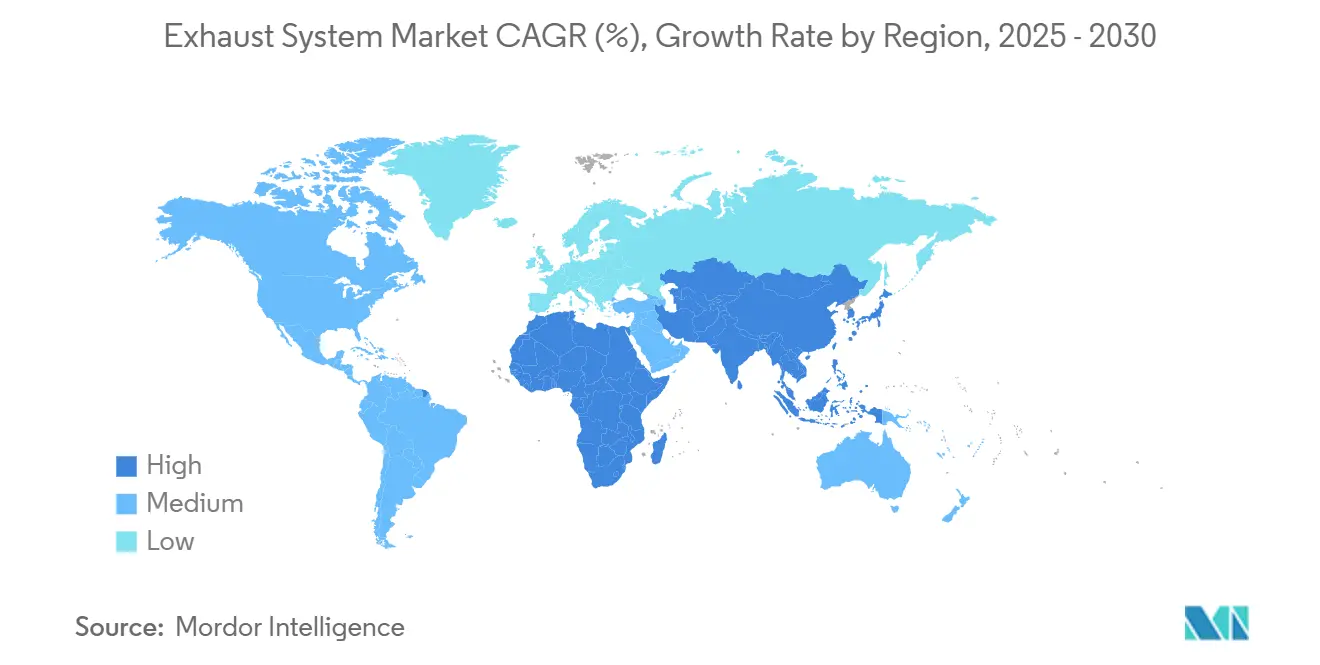

- Por geografia, a Ásia-Pacífico comandou 48,4% do mercado global de sistemas de escapamento em 2024 e está posicionada para um CAGR de 6,9% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Escapamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas globais de emissões | +1.2% | UE, China, Índia | Médio prazo (2-4 anos) |

| Aumento dos volumes de veículos híbridos e híbridos plug-in | +0.9% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Crescimento acelerado das retrofits de diesel fora de estrada | +0.6% | APAC, América do Sul | Médio prazo (2-4 anos) |

| Mudança dos fabricantes de equipamentos originais para unidades integradas de coletor-catalisador | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico impulsionando os ciclos de veículos comerciais leves | +0.5% | Europa, América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Sistemas de escapamento inteligentes com sensores embarcados | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento das Normas Globais de Emissões Impulsiona a Complexidade do Pós-tratamento

O limite de 10 mg/km de partículas da Euro 7 e os testes de partida a frio a -10 °C obrigam o uso de catalisadores aquecidos eletricamente que atingem a temperatura de operação em 30 segundos, aumentando os custos e a demanda por ligas de alta temperatura. A Nacional VI-b da China estende o monitoramento de escorregamento de amônia para caminhões pesados e máquinas fora de estrada, impulsionando pedidos de retrofit em 2,8 milhões de unidades em 2024.[3]Ministério da Ecologia e Meio Ambiente da China, "Normas Nacional VI-b," mee.gov.cn O rascunho do Bharat Stage VII da Índia também propõe limites de número de partículas para motores de injeção direta de gasolina, prevendo a instalação de filtros de partículas de gasolina em 85% dos carros novos até 2028. Essas regras sobrepostas exigem uma arquitetura de escapamento única e flexível o suficiente para atender às necessidades de partida a frio da UE, aos limites de escorregamento de amônia da China e às metas de número de partículas da Índia, inflando os orçamentos globais de engenharia de plataformas em até 20% por programa. A conformidade com o OBD da ISO 16183 tornou-se, portanto, um guardião de facto para a homologação global.

Os Volumes de Híbridos e PHEV Sustentam a Demanda por Sistemas de Escapamento de Motores de Combustão Interna

As vendas de híbridos plug-in cresceram 35% para 4,3 milhões de unidades em 2024, e cada veículo mantém um sistema de escapamento completo apesar do uso intermitente do motor. Os ciclos térmicos frequentes aceleram a sinterização de metais preciosos, posicionando os catalisadores de dupla camada, como o design de paládio mais ródio do Prius PHEV 2024 da Toyota, como soluções premium que mantêm a eficiência de conversão ao longo de 240.000 km. A Europa permanece a maior região de PHEV, liderada pelos 780.000 registros da Alemanha, o que sustenta a demanda por catalisadores de três vias a gasolina mesmo com a participação de veículos elétricos a bateria ultrapassando 22%.[4]Associação Europeia de Fabricantes de Automóveis, "Registros de Veículos Comerciais 2024," acea.auto Como os catalisadores esfriaram abaixo de 200 °C durante a operação elétrica, os sensores lambda e de temperatura devem acionar a regeneração rápida na reinicialização do motor, elevando o conteúdo de sensores por veículo.

As Retrofits de Diesel Fora de Estrada se Aceleram

A China estendeu os limites da Nacional VI-b a máquinas fora de estrada acima de 560 kW em 2024, levando a 340.000 retrofits de caminhões de mineração com custo médio de USD 12.000 por unidade. A Austrália impôs equivalentes ao Tier 4 Final nos principais estados mineradores, estimulando a adoção de SCR em escavadeiras e carregadeiras. Os subsídios estaduais dos EUA incentivaram a adoção de retrofits agrícolas; a Deere instalou 28.000 kits DPF-SCR em tratores legados, gerando USD 420 milhões em receita de reposição. O ciclo de retrofit estende a demanda além das novas construções de equipamentos, garantindo substituições de módulos de escapamento a cada 8.000 horas de operação na próxima década.

Mudança dos Fabricantes de Equipamentos Originais para Unidades Integradas de Coletor-Catalisador

Os catalisadores de acoplamento próximo, localizados a menos de 300 mm do coletor, atingem a temperatura de operação 40% mais rápido do que os projetos sob o veículo. A integração MQB Evo da Volkswagen reduziu a contagem de peças em 30% e o tempo de montagem em 12 minutos por veículo, enquanto a plataforma STLA Medium da Stellantis alcançou uma redução de peso de 2,8 kg por meio de coletores de alumínio fundido brasados a catalisadores. Ligas de níquel de alta temperatura, como a Inconel 625, substituíram o aço inoxidável 409 em 18% dos lançamentos de carros de passeio em 2024, embora com maior complexidade de reparo em serviço, o que desloca a participação do mercado de reposição para as redes de concessionárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção de veículos elétricos a bateria corroendo o parque de motores de combustão interna | –1.4% | China, UE, América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de metais preciosos | –0.8% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações regionais divergentes | –0.5% | UE, China, Índia, América do Norte | Médio prazo (2-4 anos) |

| Roubo de conversores catalíticos | –0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção de veículos elétricos a bateria corroendo o parque de motores de combustão interna | –1.4% | China, UE, América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de metais preciosos | –0.8% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações regionais divergentes | –0.5% | UE, China, Índia, América do Norte | Médio prazo (2-4 anos) |

| Roubo de conversores catalíticos | –0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Adoção de Veículos Elétricos a Bateria Corrói o Parque de Veículos com Motor de Combustão Interna

Os veículos elétricos a bateria capturaram 18% das vendas globais de veículos leves em 2024, e sua participação deve superar 40% até 2030, reduzindo o parque de carros de passeio com motor de combustão interna em 100 milhões de unidades no período. A China respondeu por 8,1 milhões de vendas de veículos elétricos a bateria em 2024, uma participação global de 60%, sinalizando uma queda anual de 12 milhões de unidades na produção futura de gasolina e diesel. O plano de eliminação gradual de motores de combustão interna na Europa até 2035 amplifica o risco; cada veículo elétrico a bateria elimina aproximadamente USD 400 em conteúdo de escapamento, obrigando os integradores a se voltarem para componentes de equilíbrio de planta de células de combustível com margens menores.

A Volatilidade dos Preços de Metais Preciosos Infla o Custo dos Conversores

O paládio teve média de USD 1.050/oz, e o ródio flutuou próximo a USD 5.000/oz em 2024, traduzindo-se em USD 85-140 em metal por conversor de gasolina. Os fabricantes de equipamentos originais reduzem as camadas de revestimento ou utilizam o catalisador TriMetal da BASF para cortar o paládio em 25%, mas a validação para durabilidade de 150.000 km está em andamento. O roubo de conversores adicionou USD 1,5 bilhão em sinistros de seguros nos EUA, levando à aprovação de leis de gravação de VIN em 16 estados que acrescentam USD 10 por veículo em custo de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Superam Coletores em Meio à Complexidade Regulatória

Os coletores de escapamento geraram a maior fatia de receita, com 38,3% em 2024, refletindo sua integração com catalisadores de acoplamento próximo e a adoção de ligas de alta temperatura. Os sensores, no entanto, têm previsão de crescimento a um CAGR de 8,8% até 2030, à medida que a Euro 7 e a China VI-b exigem monitoramento contínuo, elevando a contagem média de sensores para seis por veículo leve e até dez por caminhão pesado.

O aumento da densidade de sensores favorece fornecedores com expertise em algoritmos, enquanto os fornecedores de coletores se diferenciam por meio de soldagem de ligas de níquel e capacidade de corte a laser. Os módulos de redução catalítica seletiva também estão se expandindo em nichos de uso intensivo e industrial, embora seu crescimento fique atrás dos sensores. Os silenciadores e as válvulas de recirculação de gases de escapamento tornaram-se commodities focadas em custo com potencial de margem limitado.

Por Material: O Titânio se Expande sob a Pressão de Redução de Peso

O aço inoxidável manteve 44,9% de participação de receita em 2024 graças ao seu equilíbrio entre custo e desempenho, mas o titânio tem previsão de registrar um CAGR de 10,2% impulsionado pela demanda de motocicletas esportivas de alto desempenho e carros premium, proporcionando uma redução de massa de 45% em relação ao aço inoxidável.

As ligas de níquel, com 6% de participação, atendem às unidades integradas de coletor-catalisador que enfrentam gases de escapamento a 1.050 °C. As cerâmicas compostas, filtros de partículas de carboneto de silício, estão avançando para turbinas marítimas e industriais, auxiliadas pela superior resistência ao choque térmico. O aço carbono persiste em carros de entrada, mas sua participação diminui à medida que o aço inoxidável revestido se torna predominante.

Por Tipo de Combustível: O Gás Natural Ganha Impulso

A gasolina representou 65,2% da receita de 2024, ancorando a demanda por catalisadores de três vias. Os sistemas de escapamento a gás natural, com previsão de CAGR de 7,5%, se beneficiam das conversões de ônibus municipais e das instalações industriais de cogeração que necessitam de sistemas de aço inoxidável resistentes ao condensado ácido. O diesel permanece vital em caminhões pesados e equipamentos fora de estrada, apesar da relevância decrescente em carros de passeio; os limites rigorosos de NOx mantêm os módulos de SCR essenciais.

Por Usuário Final: O Setor Automotivo Lidera, as Retrofits Industriais Crescem

O setor automotivo capturou 92,7% da receita em 2024 e ainda se expande a um CAGR de 4,6% à medida que os híbridos dominam as combinações de motores. Os usuários industriais, geração de energia, petróleo e gás e data centers estão instalando retrofits de SCR para atender aos limites de NOx abaixo de 25 ppm, aumentando gradualmente sua fatia do mercado de sistemas de escapamento.

Os carros de passeio migram para catalisadores de acoplamento próximo, os veículos comerciais implementam sensores de escorregamento de amônia, enquanto as máquinas fora de estrada impulsionam o volume de retrofits. Os geradores diesel de data centers, limitados por licenças locais, acrescentam outra camada de demanda de longa cauda até 2030.

Análise Geográfica

A Ásia-Pacífico, com 48,4% de participação em 2024, permanece o motor de crescimento do mercado de sistemas de escapamento com uma perspectiva de CAGR de 6,9% até 2030, impulsionada pela recuperação da produção de 26,1 milhões de unidades de veículos na China e pelo lançamento planejado do Bharat Stage VII na Índia. Os fabricantes de equipamentos originais na região estão expandindo a capacidade de SCR e localizando o fornecimento de sensores para se proteger dos riscos tarifários. O Japão e a Coreia do Sul enfatizam os motores híbridos e os protótipos de combustão de hidrogênio, diversificando a pesquisa e desenvolvimento de formulações de catalisadores.

A Europa é impulsionada pela demanda do mercado de reposição e pela atividade de engenharia pré-Euro 7, mesmo com a participação de veículos elétricos a bateria atingindo 22% em 2024. Os fabricantes de equipamentos originais investiram EUR 2,8 bilhões em pesquisa e desenvolvimento de escapamento para atender aos limites de partida a frio, e o parque de 32 milhões de veículos com motor de combustão interna da região mantém a demanda por substituição de catalisadores saudável. Os mercados nórdicos se aproximam da penetração total de veículos elétricos a bateria, mas os regimes de inspeção de frotas legadas sustentam uma receita modesta de substituição de escapamentos.

Na América do Norte, os Estados Unidos dominam as vendas de veículos leves com 15,5 milhões de unidades, e os motores a gasolina ainda representam 76% de participação. O futuro mandato de veículos de emissão zero da Califórnia acelera o crescimento dos veículos elétricos a bateria, mas não corrói o mercado de reposição para a frota incumbente de 14,8 milhões de veículos com motor de combustão interna. A adoção de sistemas avançados de SCR em diesel pesado permanece robusta antes da norma da EPA de 2027. A América do Sul e o Oriente Médio e África, juntos com 7,6%, estão se aproximando por meio de equivalentes Euro 4-5, criando impulso para catalisadores de três vias e módulos de SCR em segmentos anteriormente não regulamentados.

Cenário Competitivo

Os integradores de primeiro nível FORVIA Faurecia, Tenneco e Eberspächer garantem conjuntamente aproximadamente 45% da receita de módulos de escapamento para fabricantes de equipamentos originais, aproveitando a escala na conformação de aço inoxidável e na soldagem automatizada. A pressão de custos decorrente da volatilidade dos metais preciosos permanece aguda, levando a uma combinação de hedge antecipado e projetos de catalisadores com economia de paládio. Os especialistas em catalisadores Johnson Matthey e BASF competem na química de revestimento; a patente de tripla camada de platina-paládio-céria da Johnson Matthey sublinha uma mudança em direção à diferenciação baseada em propriedade intelectual.

Os fornecedores de sensores Bosch, Continental e NGK crescem em influência ao incorporar diagnósticos que controlam a dosagem de ureia e a regeneração do catalisador, tornando-se efetivamente co-responsáveis pela conformidade de emissões. Os participantes do mercado de reposição Bosal, Walker e Sango exploram ciclos de entrega mais rápidos, mas têm dificuldade em financiar a pesquisa e desenvolvimento de software para sensores.

As retrofits industriais de escapamento abrem um espaço em branco onde os limites de NOx de fontes estacionárias convergem com os limites automotivos; o contrato de SCR da Cummins Emission Solutions para as Ferrovias Indianas no valor de USD 420 milhões exemplifica a oportunidade. Empresas regionais menores como Sejong e Katcon ganham programas sensíveis a custos, mas permanecem expostas às oscilações de preço do ródio devido à capacidade limitada de hedge.

Líderes do Setor de Sistemas de Escapamento

Tenneco Inc.

Eberspächer Group

FORVIA Faurecia

Benteler International

Bosal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tata Motors e a Hindustan Petroleum Corporation introduziram o fluido de escapamento diesel "Genuine DEF" com marca conjunta em 23.000 postos da HPCL e 2.000 pontos de venda da Tata Motors.

- Outubro de 2024: A Flowmaster lançou a linha premium de escapamento para caminhões Signature Series para os principais modelos de picapes leves.

- Abril de 2024: A FORVIA desinvestiu a Hug Engineering, especialista em despoluição de alta potência, por EUR 55 milhões.

- Março de 2024: Na Hy-Fcell 2024, a Purem by Eberspächer apresentou suas soluções inovadoras desenvolvidas para veículos a hidrogênio e de células de combustível. Estas incluíam sistemas modulares de exaustão de ar, silenciadores e componentes de equilíbrio de planta, enfatizando os avanços na tecnologia de escapamento para o aprimoramento do gerenciamento de água em células de combustível e controle de ruído.

Escopo do Relatório do Mercado Global de Sistemas de Escapamento

Os sistemas de escapamento desempenham um papel crucial na coleta, tratamento e liberação segura dos subprodutos da combustão e dos processos industriais. Eles removem efetivamente os gases, minimizam as emissões nocivas, atenuam o ruído e garantem condições operacionais seguras para motores e equipamentos industriais.

O mercado de sistemas de escapamento é segmentado por componente, material, tipo de combustível, usuário final e geografia. Por componente, o mercado é segmentado em silenciadores, conversores catalíticos, filtros de partículas, sistemas de SCR, sistemas de recirculação de gases de escapamento, coletores de escapamento, sensores e outros. Por material, o mercado é segmentado em aço inoxidável, aço carbono, titânio, ligas de níquel e materiais compostos e cerâmicos. Por tipo de combustível, o mercado é segmentado em gasolina, diesel, gás natural e outros. Por usuário final, o mercado é segmentado em automotivo e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de escapamento nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Silenciadores |

| Conversores Catalíticos |

| Filtros de Partículas |

| Sistemas de Redução Catalítica Seletiva (SCR) |

| Sistemas de Recirculação de Gases de Escapamento (EGR) |

| Coletores de Escapamento |

| Sensores |

| Outros (Módulos de Combinação e Controle) |

| Aço Inoxidável |

| Aço Carbono |

| Titânio |

| Ligas de Níquel |

| Materiais Compostos e Cerâmicos |

| Gasolina |

| Diesel |

| Gás Natural |

| Outros |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Equipamentos Fora de Estrada e Agrícolas | |

| Marítimo | |

| Ferroviário | |

| Aviação | |

| Industrial | Geração de Energia (incluindo sistemas de cogeração) |

| Petróleo e Gás | |

| Instalações Industriais | |

| Instalações Comerciais (Hospitais, Data Centers, etc.) | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Silenciadores | |

| Conversores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Redução Catalítica Seletiva (SCR) | ||

| Sistemas de Recirculação de Gases de Escapamento (EGR) | ||

| Coletores de Escapamento | ||

| Sensores | ||

| Outros (Módulos de Combinação e Controle) | ||

| Por Material | Aço Inoxidável | |

| Aço Carbono | ||

| Titânio | ||

| Ligas de Níquel | ||

| Materiais Compostos e Cerâmicos | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Gás Natural | ||

| Outros | ||

| Por Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Equipamentos Fora de Estrada e Agrícolas | ||

| Marítimo | ||

| Ferroviário | ||

| Aviação | ||

| Industrial | Geração de Energia (incluindo sistemas de cogeração) | |

| Petróleo e Gás | ||

| Instalações Industriais | ||

| Instalações Comerciais (Hospitais, Data Centers, etc.) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de escapamento?

O tamanho do mercado de sistemas de escapamento foi de USD 52,94 bilhões em 2025 e tem previsão de atingir USD 66,20 bilhões até 2030 a um CAGR de 4,57%.

Qual componente está crescendo mais rapidamente?

Os sensores lideram o crescimento com um CAGR de 8,8% até 2030, pois a Euro 7 e a China VI-b exigem monitoramento contínuo de emissões.

Por que a Ásia-Pacífico é a região-chave?

A região detém 48,4% da receita devido à recuperação da produção na China e ao próximo Bharat Stage VII da Índia, impulsionando juntos novas instalações e retrofits.

Como os fornecedores estão lidando com a volatilidade dos metais preciosos?

Os integradores realizam hedge com contratos a termo, enquanto as empresas de catalisadores utilizam revestimentos de tripla camada que reduzem o teor de paládio em até 25%.

Qual será o impacto dos veículos elétricos a bateria na demanda por sistemas de escapamento?

O aumento da penetração de veículos elétricos a bateria elimina aproximadamente USD 400 de conteúdo de escapamento por carro, reduzindo o parque de motores de combustão interna e levando os fornecedores a diversificar para hardware de células de combustível e gerenciamento térmico.

Página atualizada pela última vez em: