Tamanho e Participação do Mercado de Equipamentos de Metrologia e Inspeção de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

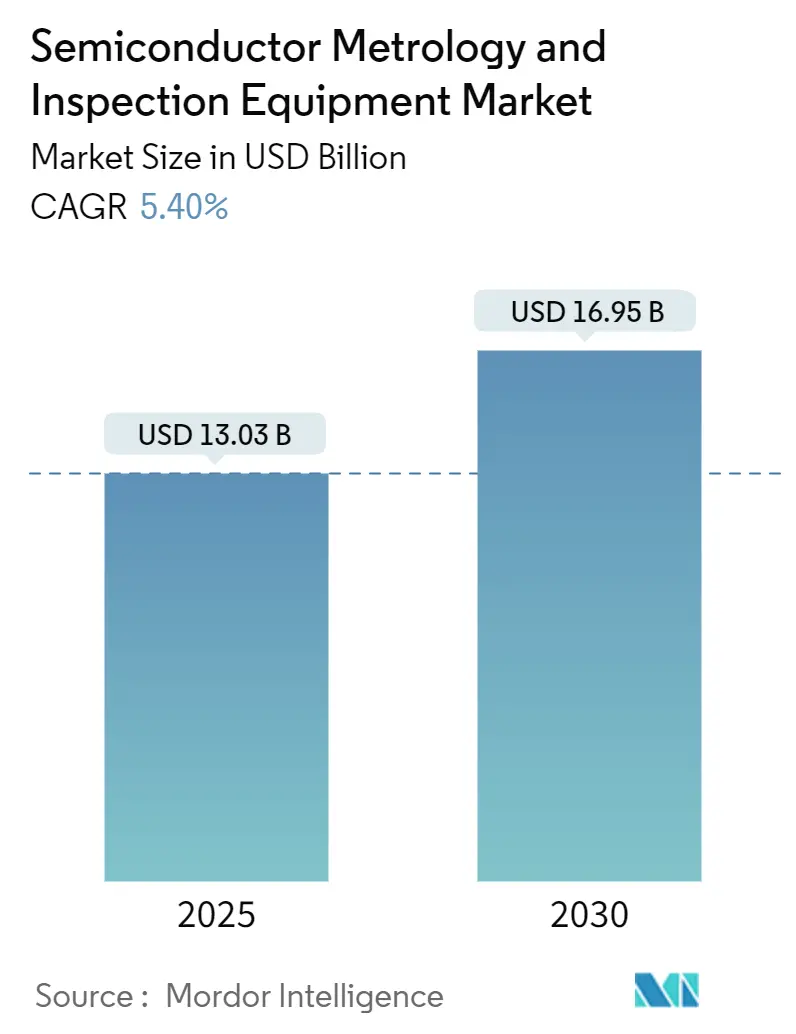

| Tamanho do Mercado (2025) | 13.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Metrologia e Inspeção de Semicondutores por Mordor Intelligence

O tamanho do mercado de sistemas de metrologia e inspeção de semicondutores é de USD 13,03 bilhões em 2025 e está projetado para atingir USD 16,95 bilhões em 2030, refletindo um CAGR de 5,4% para o período 2025-2030. Esses avanços traçam a transição do setor de uma expansão orientada pela capacidade para um investimento centrado na precisão, onde a exatidão subnanométrica substitui o rendimento como principal gerador de valor. O impulso decorre de três forças: a necessidade de controlar dimensões críticas abaixo de 7 nm, o escalonamento vertical de memórias 3D NAND além de 200 camadas e a crescente adoção de programas de fabricação soberana que diversificam a produção geográfica. Os operadores de fundições agora alocam de 15% a 20% de seus gastos de capital em equipamentos de controle de processo, ressaltando a otimização de rendimento como o novo imperativo estratégico. A diferenciação competitiva depende de análises aprimoradas por inteligência artificial, onde algoritmos de aprendizado de máquina reduzem o tempo de inspeção e permitem ajustes de processo em tempo real.[1]Fonte: KLA Corporation, "Ferramentas de Metrologia e Instrumentos de Inspeção de Defeitos," kla.com A pressão na cadeia de suprimentos por hélio e gases especiais, combinada com a escassez de engenheiros de metrologia qualificados, modera a expansão de curto prazo e ao mesmo tempo acelera o desenvolvimento de soluções integradas que fidelizam consumíveis e serviços de treinamento.[2]Fonte: SEMI, "Previsão Global de Vendas Totais de Equipamentos para Semicondutores," semi.org

Principais Conclusões do Relatório

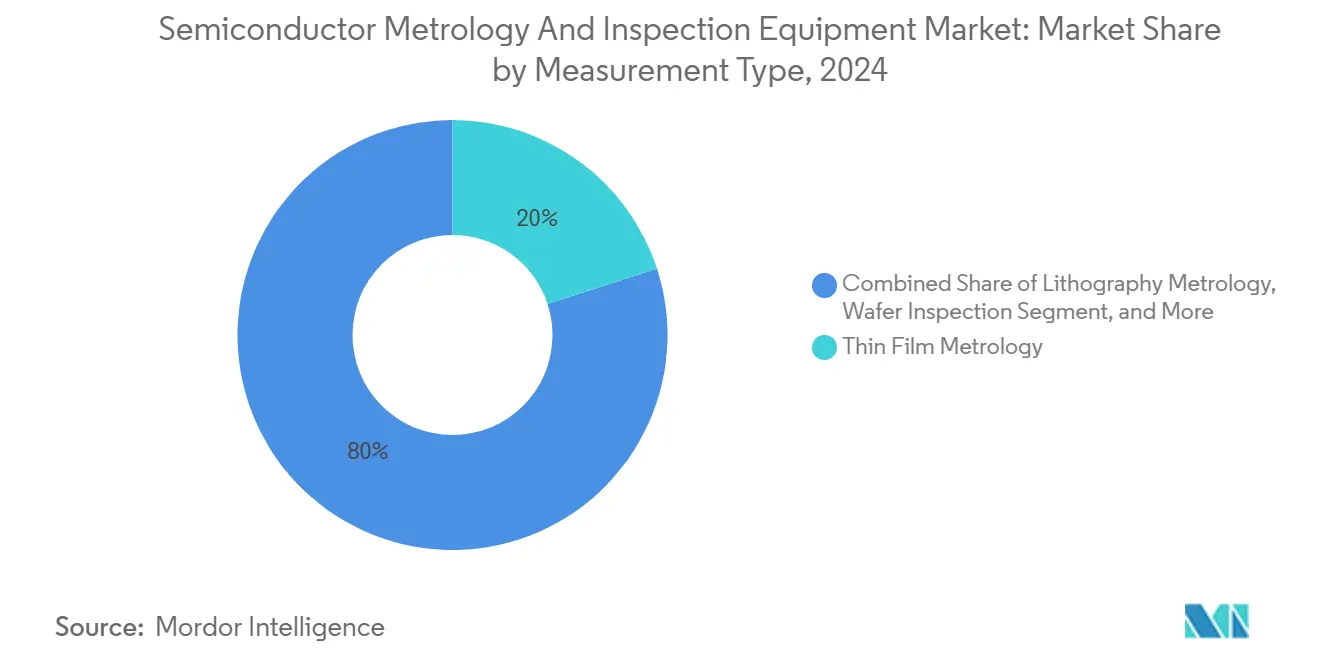

- Por tipo de medição, a metrologia de filmes finos liderou o mercado de sistemas de metrologia e inspeção de semicondutores, respondendo por uma participação de receita de 20% em 2024. O segmento está projetado para se expandir a um CAGR de 6,2% até 2030.

- Por nó tecnológico, os dispositivos com menos de 3 nm estão projetados para registrar o CAGR mais rápido de 9,25% até 2030 dentro do tamanho do mercado de sistemas de metrologia e inspeção de semicondutores.

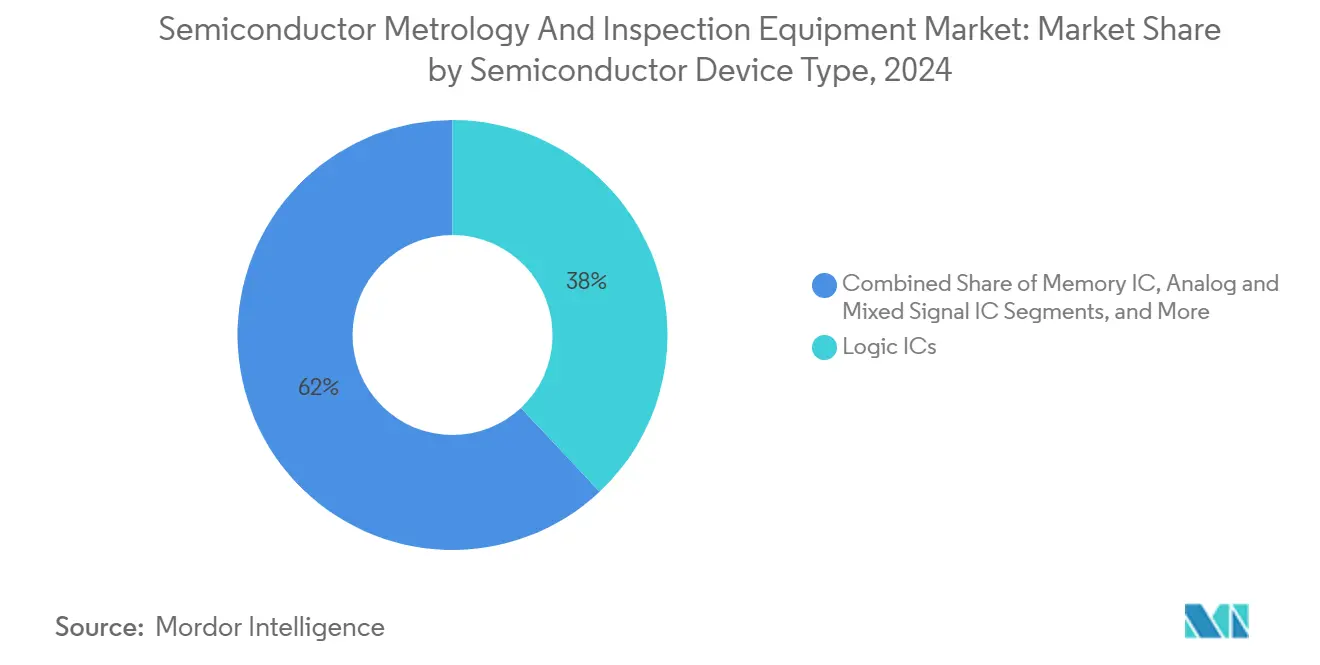

- Por tipo de dispositivo semicondutor, os CIs lógicos responderam por 38% da participação do mercado de sistemas de metrologia e inspeção de semicondutores em 2024; as aplicações de CIs de memória estão projetadas para avançar a um CAGR de 8,5% até 2030.

- Por indústria de uso final, as aplicações de computação e centros de dados estão previstas para se expandir a um CAGR de 7,1%, o mais alto entre todos os usos finais.

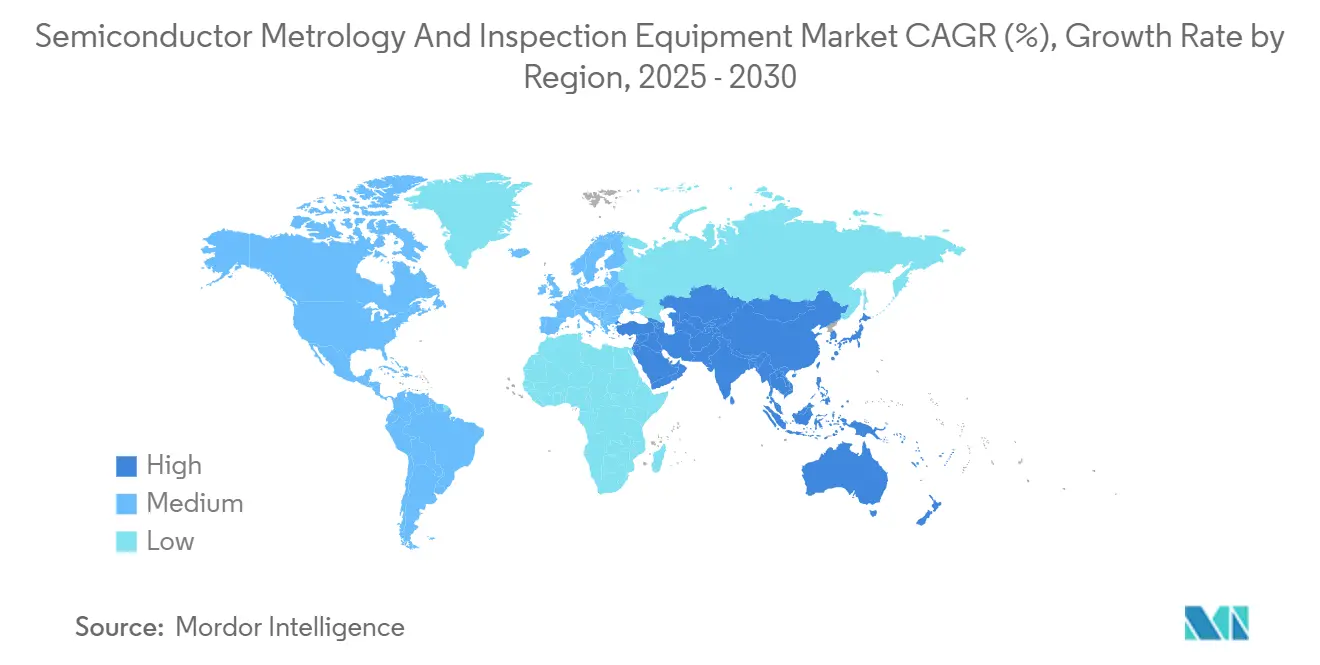

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de mercado e está posicionada para crescer a um CAGR de 7,65%, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Equipamentos de Metrologia e Inspeção de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por precisão em nós abaixo de 7 nm | +1.8% | Global, liderado por Taiwan e Coreia | Médio prazo (2-4 anos) |

| Crescimento na produção de 3D NAND e memória avançada | +1.2% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das capacidades de fundição na APAC | +0.9% | APAC, com presença emergente no Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de metrologia de ligação híbrida | +0.7% | Global, concentrado em centros de embalagem avançada | Longo prazo (≥ 4 anos) |

| Análises de inteligência artificial in situ reduzindo o tempo de inatividade das ferramentas | +0.4% | Global, adoção antecipada em fábricas líderes | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade impulsionando rendimentos de baixo defeito | +0.2% | Foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Precisão em Nós Abaixo de 7 nm

Abaixo de 7 nm, os transistores de porta totalmente envolvente introduzem estruturas tridimensionais que exigem precisão de medição de 0,5 nm para dimensões críticas. Os métodos ópticos atingem limites físicos, impulsionando o desenvolvimento de plataformas híbridas de inspeção por feixe de elétrons e raios X capazes de resolver características de alta razão de aspecto. A aquisição por parte da Intel de um lote inteiro de scanners EUV de Alta-NA de 2024 sublinha o valor atribuído à metrologia avançada para a liderança de processo. A precisão de sobreposição foi reduzida a tolerâncias subnanométricas, tornando a metrologia de alinhamento integrada essencial para sustentar o desempenho elétrico em camadas com múltiplos padrões.

Crescimento na Produção de 3D NAND e Memória Avançada

Os dispositivos de memória flash vertical agora excedem 200 camadas, forçando as ferramentas de metrologia de filmes finos a medir camadas individuais mais finas que 10 nm, mantendo uma repetibilidade inferior a 0,1% em wafers de 300 mm. O roteiro da Samsung para pilhas de 300 camadas acentua a necessidade de controle inline da profundidade de gravação e da uniformidade da altura da pilha.[3]Fonte: Samsung Electronics, "Roteiro de Desenvolvimento de 3D NAND de 300 Camadas," samsung.com A memória de alta largura de banda incorpora verificações de alinhamento de via através do silício e uniformidade de interface térmica à inspeção de rotina, ampliando assim o escopo dos gastos com metrologia nas fábricas de memória.

Expansão das Capacidades de Fundição na Ásia-Pacífico

As adições de capacidade em Taiwan, Coreia do Sul e China permanecem centrais, mas projetos soberanos nos Emirados Árabes Unidos e na Arábia Saudita trazem novo crescimento ao mercado de sistemas de metrologia e inspeção de semicondutores.[4]Fonte: Escritório de Mídia do Governo dos Emirados Árabes Unidos, "Estratégia de Semicondutores dos Emirados Árabes Unidos," uaegov.ae O modelo distribuído exige que os fornecedores de ferramentas repliquem a infraestrutura de serviços regionalmente, garantindo consistência entre diferentes fábricas. Como resultado, os fornecedores agrupam equipamentos com diagnósticos remotos e módulos de treinamento multilíngues, reduzindo o tempo de inicialização para novas fábricas.

Adoção de Metrologia de Ligação Híbrida

A ligação híbrida, fundamental para arquiteturas de chiplets e memória de alta largura de banda, exige planaridade de superfície dentro de 10 nm e uniformidade de altura de almofada de cobre mais estreita que 50 nm. Novas ferramentas combinam interferometria óptica, perfilometria de luz branca e tomografia de raios X para verificar a qualidade da ligação antes do empilhamento. A colaboração da Veeco com a IBM em etapas de processo úmido demonstra como as empresas de equipamentos integram expertise em metrologia de front-end e embalagem para obter vantagem competitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros de metrologia qualificados | -0.8% | Global, grave nas regiões de expansão da APAC | Longo prazo (≥ 4 anos) |

| Riscos na cadeia de suprimentos de hélio e gases especiais | -0.5% | Global, pontos de risco concentrados | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados na inspeção baseada em nuvem | -0.3% | Indústrias regulamentadas e aplicações de defesa | Médio prazo (2-4 anos) |

| Alto gasto de capital em ferramentas de feixe de elétrons e EUV | -1.1% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital em Ferramentas de Feixe de Elétrons e EUV

Os preços unitários excedem aproximadamente USD 15 milhões para sistemas avançados de feixe de elétrons e aproximadamente USD 25 milhões para equipamentos de metrologia compatíveis com EUV. Fundições menores hesitam em se comprometer, atrasando a adoção apesar da clara necessidade técnica. Pacotes de financiamento que agrupam hardware, software, serviço e contratos de fornecimento de hélio surgem como modelos de compartilhamento de risco para ampliar o acesso.

Escassez de Engenheiros de Metrologia Qualificados

As plataformas de inspeção habilitadas por inteligência artificial exigem expertise que combina óptica, ciência dos materiais e aprendizado de máquina. As universidades estão atrasadas na formação de especialistas, deixando as fábricas com ciclos de contratação prolongados que retardam a qualificação de ferramentas. Consórcios da indústria financiam programas de certificação acelerada; no entanto, a lacuna persiste, levando os fornecedores a oferecer soluções completas com suporte remoto integrado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medição: Dominância de Filmes Finos em Arquiteturas 3D

Espera-se que a metrologia de filmes finos contribua com aproximadamente 20% para o tamanho do mercado de sistemas de metrologia e inspeção de semicondutores em 2025 e está projetada para crescer a um CAGR de 6,2% até 2030. O controle de altura de pilha para 3D NAND e as verificações de conformidade para filmes depositados por camada atômica dominam os pedidos de ferramentas. A metrologia de litografia permanece a líder em receita, graças aos módulos de sobreposição e dimensão crítica incorporados em cada célula de litografia. A mudança para ligação híbrida também amplifica a demanda por ferramentas de perfilometria de superfície de alta resolução. A classificação por inteligência artificial reduz o tempo de configuração de receitas em 20%, melhorando o rendimento da fábrica.

As plataformas de inspeção de wafer integram iluminação multiespectral e módulos de feixe de elétrons em estágios compartilhados, reduzindo os tempos de fila e permitindo a correlação entre modalidades. O lançamento de visão 3D com inteligência artificial da Cognex em 2024 sinalizou a migração de fornecedores de visão de máquina para fábricas de front-end, expandindo os limites competitivos. Outros sistemas de controle de processo, incluindo inspeção de embalagem avançada, metrologia pós-polimento químico-mecânico e medição de semicondutores compostos, formam um nicho de alto crescimento, porém menor, que atende fábricas que exploram dispositivos de potência em SiC e GaN.

Por Nó Tecnológico: A Complexidade Abaixo de 3 nm Impulsiona o Crescimento Premium

A categoria abaixo de 3 nm registra um CAGR de 9,25%, o mais rápido no mercado de sistemas de metrologia e inspeção de semicondutores, impulsionado por transistores de porta totalmente envolvente e fornecimento de energia pelo lado traseiro, que amplificam a complexidade da medição tridimensional. A faixa de 10-7 nm ainda absorve pedidos consideráveis de linhas de SoC móvel, enquanto a faixa de 14-22 nm permanece importante para chips de segurança automotiva. Os scanners EUV de Alta-NA da ASML, com resolução óptica de 8 nm, exigem atualizações paralelas em metrologia de sobreposição, capazes de atingir um erro de registro de 0,3 nm, ressaltando o estreito acoplamento entre litografia e inspeção.

Nós com diâmetros de 28 nm ou maiores carregam peças de consumo e de Internet das Coisas sensíveis ao custo; nesses casos, as fábricas utilizam ferramentas de metrologia legadas remanufaturadas para minimizar os gastos de capital. No entanto, mesmo os nós maduros incorporam análises de inteligência artificial para melhorar o rendimento sem necessitar de atualizações drásticas de equipamentos, ilustrando a influência generalizada da ciência de dados em todas as geometrias.

Por Tipo de Dispositivo Semicondutor: Aplicações de CI de Memória Lideram o Crescimento

Espera-se que as linhas de memória contribuam significativamente para o mercado de sistemas de metrologia e inspeção de semicondutores em 2025, crescendo a um CAGR de 8,5%, superando a lógica à medida que as pilhas de HBM e o 3D NAND de alta camada exigem verificação estrutural. A lógica retém a maior fatia de receita individual pelo volume puro de inícios de wafer para CPUs e GPUs. Os chips de sinal analógico misto utilizam espalhamento óptico para medir camadas de metal espessas, enquanto os dispositivos de potência empregam sistemas de raios X para detectar vazios em conexões de clipe de cobre.

A optoeletrônica está se expandindo de forma constante devido à demanda por fotônica de silício em interconexões de centros de dados em nuvem, que exigem controle de largura de guia de onda abaixo de 50 nm. Cada classe de dispositivo mantém assim um perfil de metrologia único, obrigando os fornecedores a diversificar os conjuntos de ferramentas para cobrir alvos de medição díspares.

Por Indústria de Uso Final: Centros de Computação Impulsionam a Demanda na Era da Inteligência Artificial

Os gastos de centros de dados de hiperescala estão aumentando significativamente de 2024 a 2026, impulsionando as aplicações de computação e centros de dados a um CAGR de 7,1% no mercado de sistemas de metrologia e inspeção de semicondutores. Os eletrônicos de consumo ainda entregam os maiores volumes de wafer, mas mostram crescimento mais plano à medida que os ciclos de atualização de smartphones se prolongam. A demanda automotiva acelera com a penetração de sistemas avançados de assistência ao condutor, impulsionando metas rigorosas de zero defeito.

A Internet das Coisas industrial gera receita constante, particularmente para chips de potência e sinal misto que alimentam controladores de automação de fábricas. Os segmentos de saúde e aeroespacial pagam preços premium por dispositivos endurecidos à radiação ou biocompatíveis, prolongando assim os ciclos de qualificação enquanto oferecem margens robustas para ferramentas de metrologia especializadas.

Análise Geográfica

O mercado de sistemas de metrologia e inspeção de semicondutores na região da Ásia-Pacífico foi dominado por Taiwan, Coreia do Sul e China, que coletivamente retiveram a maior participação. Os operadores de fundições alocam até 20% de seus orçamentos de capital para controle de processo, refletindo uma mudança estratégica em direção ao rendimento em vez da produção pura, tornando a região a de crescimento mais rápido, com um CAGR de 7,65%. A América do Norte segue com incentivos coordenados da Lei CHIPS impulsionando a construção de fábricas no Arizona, Texas e Ohio.

O Oriente Médio, embora partindo de uma base pequena, alcança um CAGR significativo à medida que os Emirados Árabes Unidos e a Arábia Saudita perseguem agendas de soberania tecnológica que abrangem do design ao teste de back-end. A Europa mantém um crescimento modesto, porém estável, ligado aos semicondutores automotivos, auxiliado por mandatos de neutralidade de carbono que valorizam a melhoria de rendimento orientada por medição. A América do Sul e a África permanecem incipientes, mas atraem linhas piloto para dispositivos de potência e operações de montagem, criando perspectivas de longa cauda para plataformas de metrologia de baixa pegada.

Cenário Competitivo

Os titulares KLA, Applied Materials e ASML controlam a maioria do mercado de sistemas de metrologia e inspeção de semicondutores, aproveitando décadas de conhecimento de domínio em controle de processo e análises de software integradas para garantir a fidelidade dos clientes. A KLA reportou crescimento significativo ano a ano no primeiro trimestre de 2025, impulsionado pela demanda por ferramentas de inspeção por plasma de banda larga e espalhamento óptico. A Applied Materials aprofundou sua posição ao adquirir participação majoritária na Kokusai Electric, alinhando a expertise em fornos em lote com serviços de metrologia para fornecer células de processo completas. O roteiro EUV de Alta-NA da ASML ancora sua plataforma de sobreposição YieldStar, garantindo um estreito acoplamento entre exposição e inspeção. As startups visam lacunas em ligação híbrida, fornecimento de energia pelo lado traseiro e inspeção de semicondutores compostos, competindo por meio de agilidade e especialização em nichos. Os fornecedores estão cada vez mais agrupando assinaturas de software habilitadas por inteligência artificial, contratos de serviço de manutenção preditiva e logística da cadeia de suprimentos para criar fluxos de receita plurianuais além das vendas iniciais de ferramentas.

Os depósitos de patentes em classificação de defeitos assistida por inteligência artificial aumentaram em 2024, indicando que os algoritmos, e não apenas a óptica, sustentarão a competitividade da próxima geração. Organismos do setor como o IEEE e a SEMI promovem padrões para taxonomia de defeitos e formatos de dados, influenciando os roteiros dos fornecedores e facilitando o intercâmbio de dados entre múltiplos fornecedores, um pré-requisito essencial para a comparação entre fábricas em redes de fabricação distribuída.

Líderes da Indústria de Equipamentos de Metrologia e Inspeção de Semicondutores

KLA Corporation

Applied Materials Inc.

Onto Innovation Inc.

Thermo Fisher Scientific Inc.

Hitachi Hi-Technologies Corporation (Hitachi Limited)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A SkyWater Technology adquiriu a fábrica de 200 mm da Infineon em Austin, adicionando capacidade de 65-130 nm e criando 600 empregos.

- Julho de 2025: A Applied Materials tornou-se a maior acionista da Kokusai Electric após a desinvestimento parcial da KKR, expandindo o alcance do controle de processo.

- Junho de 2025: A Entegris garantiu até USD 75 milhões em financiamento da Lei CHIPS para construir uma instalação em Colorado Springs para produtos de embalagem de wafer e filtração.

- Abril de 2025: A ASML estreou o scanner EUV de Alta-NA TWINSCAN EXE com resolução de 8 nm e 40% maior contraste de imagem.

Escopo do Relatório Global do Mercado de Equipamentos de Metrologia e Inspeção de Semicondutores

A metrologia e a inspeção de semicondutores são cruciais para gerenciar o processo de fabricação de semicondutores. Existem centenas de etapas no processo de fabricação de wafers de semicondutores que são realizadas em meses. Portanto, os processos de metrologia e inspeção são estabelecidos em pontos críticos da cadeia do processo de fabricação de semicondutores para manter um rendimento específico.

O Relatório do Mercado de Sistemas de Metrologia e Inspeção de Semicondutores é Segmentado por Tipo de Medição (Metrologia de Litografia, Inspeção de Wafer, Metrologia de Filmes Finos e Outros Sistemas de Controle de Processo), Nó Tecnológico (Menos de 3 nm, 3 nm, 5 nm, 7 nm, 14/16 nm, 28 nm e Maior que 28 nm), Tipo de Dispositivo Semicondutor (CI Lógico, CI de Memória, CI de Sinal Analógico Misto, Dispositivos de Potência e Optoeletrônica), Indústria de Uso Final (Eletrônicos de Consumo, Computação e Centros de Dados, Automotivo e Transporte, Industrial, Saúde e Ciências da Vida, Aeroespacial e Defesa e Outras Indústrias de Uso Final) e Geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Metrologia de Litografia | Sobreposição |

| Equipamento de Dimensão | |

| Inspeção e Metrologia de Máscaras | |

| Inspeção de Wafer | |

| Metrologia de Filmes Finos | |

| Outros Sistemas de Controle de Processo |

| Menos de 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 14/16 nm |

| 28 nm |

| Maior que 28 nm |

| CI Lógico |

| CI de Memória |

| CI de Sinal Analógico Misto |

| Dispositivos de Potência |

| Optoeletrônica |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Automotivo e Transporte |

| Industrial |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Medição | Metrologia de Litografia | Sobreposição | |

| Equipamento de Dimensão | |||

| Inspeção e Metrologia de Máscaras | |||

| Inspeção de Wafer | |||

| Metrologia de Filmes Finos | |||

| Outros Sistemas de Controle de Processo | |||

| Por Nó Tecnológico | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 14/16 nm | |||

| 28 nm | |||

| Maior que 28 nm | |||

| Por Tipo de Dispositivo Semicondutor | CI Lógico | ||

| CI de Memória | |||

| CI de Sinal Analógico Misto | |||

| Dispositivos de Potência | |||

| Optoeletrônica | |||

| Por Indústria de Uso Final | Eletrônicos de Consumo | ||

| Computação e Centros de Dados | |||

| Automotivo e Transporte | |||

| Industrial | |||

| Saúde e Ciências da Vida | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e o crescimento projetado do mercado de sistemas de metrologia e inspeção de semicondutores?

O mercado de sistemas de metrologia e inspeção de semicondutores é de USD 13,03 bilhões em 2025 e está previsto para atingir USD 16,95 bilhões até 2030, avançando a um CAGR de 5,4%.

Por que os sistemas de metrologia e inspeção de semicondutores são críticos nas fábricas modernas?

Essas ferramentas medem dimensões críticas, detectam defeitos e verificam a precisão de sobreposição em escalas subnanométricas; desvios de apenas 0,5 nm podem comprometer os transistores de porta totalmente envolvente, portanto a metrologia precisa protege diretamente o rendimento e a confiabilidade dos dispositivos.

Quais segmentos mostram a expansão de receita mais rápida?

A metrologia de filmes finos cresce a um CAGR de 6,2%, os nós tecnológicos abaixo de 3 nm sobem 9,25%, as linhas de CI de memória crescem 8,5% e os usos finais de centros de computação estão projetados para se expandir a 7,1%.

Quem são os principais fornecedores?

KLA Corporation, Applied Materials e ASML dominam a participação de receita por meio de hardware integrado e análises orientadas por inteligência artificial, enquanto Onto Innovation, Thermo Fisher Scientific e Nova Ltd. oferecem plataformas especializadas.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico registra o maior CAGR regional de 7,65%, impulsionado pelas iniciativas de fabricação da China e da região da ASEAN que demandam infraestrutura de metrologia de ponta a ponta.

Quais desafios poderiam retardar a adoção?

Os altos custos de capital para ferramentas compatíveis com feixe de elétrons e EUV, a escassez de engenheiros de metrologia qualificados e os riscos na cadeia de suprimentos de hélio e outros gases especiais permanecem os principais obstáculos.

Página atualizada pela última vez em: