Tamanho e Participação do Mercado de Molduras de Conexão para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

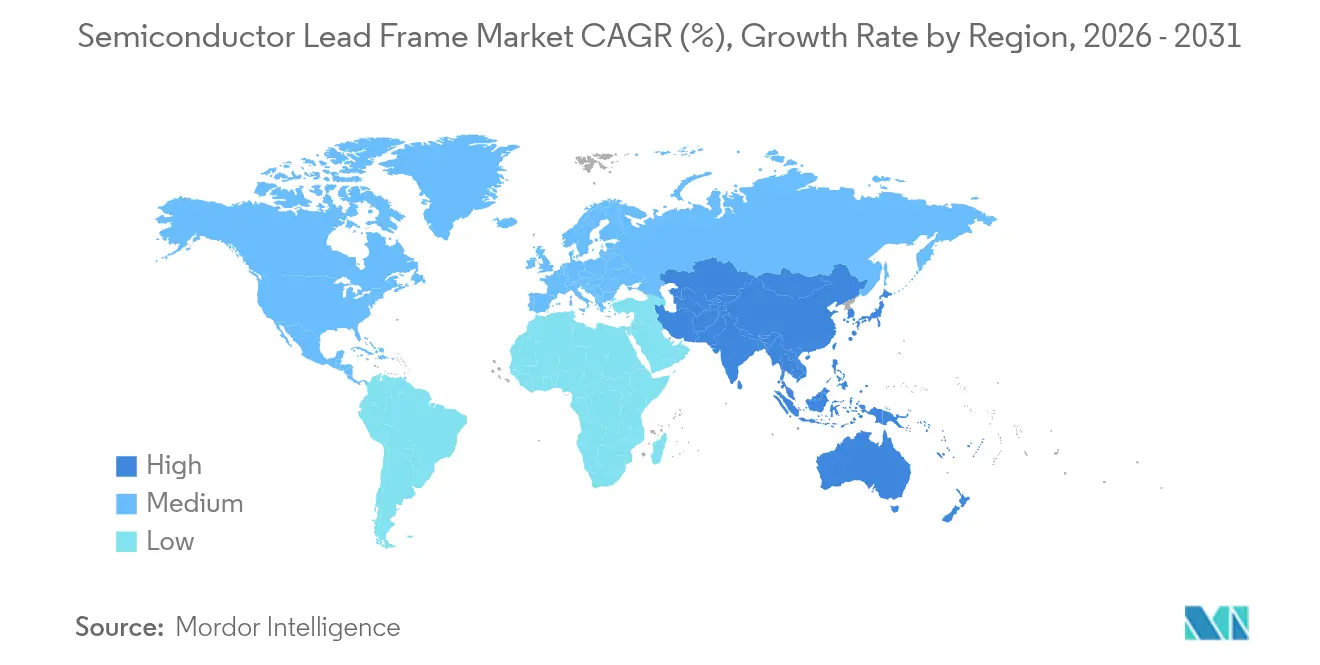

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

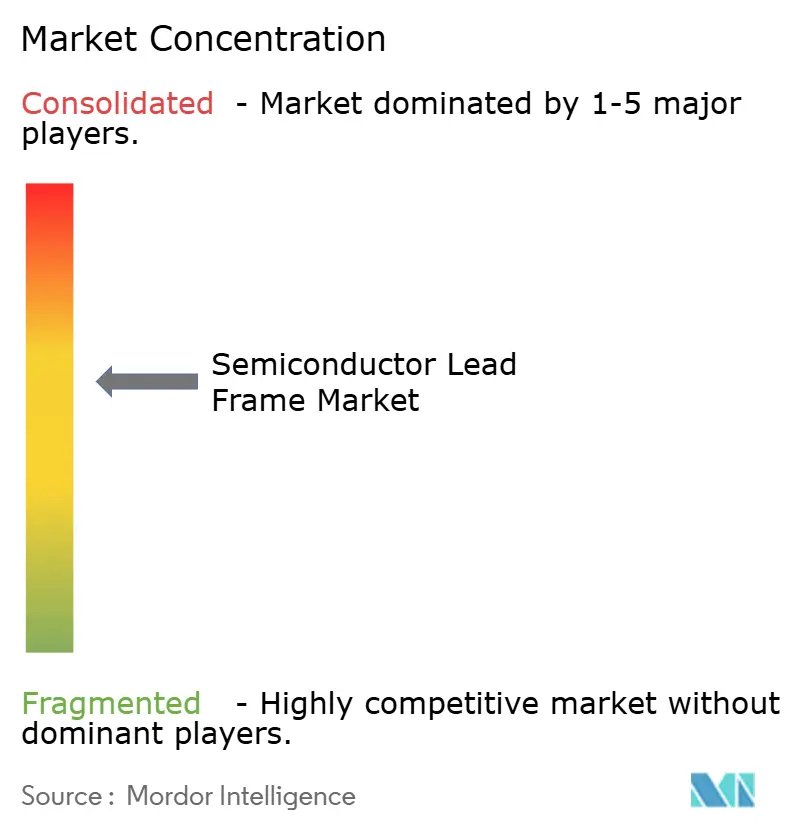

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molduras de Conexão para Semicondutores por Mordor Intelligence

O tamanho do mercado de molduras de conexão para semicondutores foi avaliado em USD 3,40 bilhões em 2025 e estima-se que cresça de USD 3,57 bilhões em 2026 para atingir USD 4,59 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). A demanda se acelerou à medida que a eletrônica automotiva, a infraestrutura 5G e os dispositivos de borda habilitados por IA exigiram embalagens compactas que dissipam calor de forma eficaz enquanto suportam sinais de alta velocidade. A miniaturização deslocou os volumes unitários em direção às variantes QFN (Quad Flat No-Lead) e DFN (Dual Flat No-Lead), e a adoção de eletrônica de potência em veículos elétricos (VEs) elevou as especificações para molduras à base de cobre capazes de suportar cargas térmicas mais elevadas. A regionalização das cadeias de suprimentos ganhou impulso à medida que a Lei CHIPS estimulou nova capacidade na América do Norte e na Europa, complementando os centros de produção consolidados na Ásia-Pacífico. Ao mesmo tempo, estruturas compostas e multicamadas ganharam tração à medida que as inovações em materiais visavam contrariar a volatilidade dos preços do cobre e da prata e apoiar as tecnologias de carboneto de silício (SiC) e nitreto de gálio (GaN).

Principais Conclusões do Relatório

- Por tipo de embalagem, o QFN liderou com 31,65% da participação do mercado de molduras de conexão para semicondutores em 2025; o DFN está projetado para expandir a um CAGR de 8,45% até 2031.

- Por processo de fabricação, a estampagem dominou com 62,75% de participação na receita em 2025, enquanto as molduras multicamadas/compostas estão previstas para crescer a um CAGR de 9,05% até 2031.

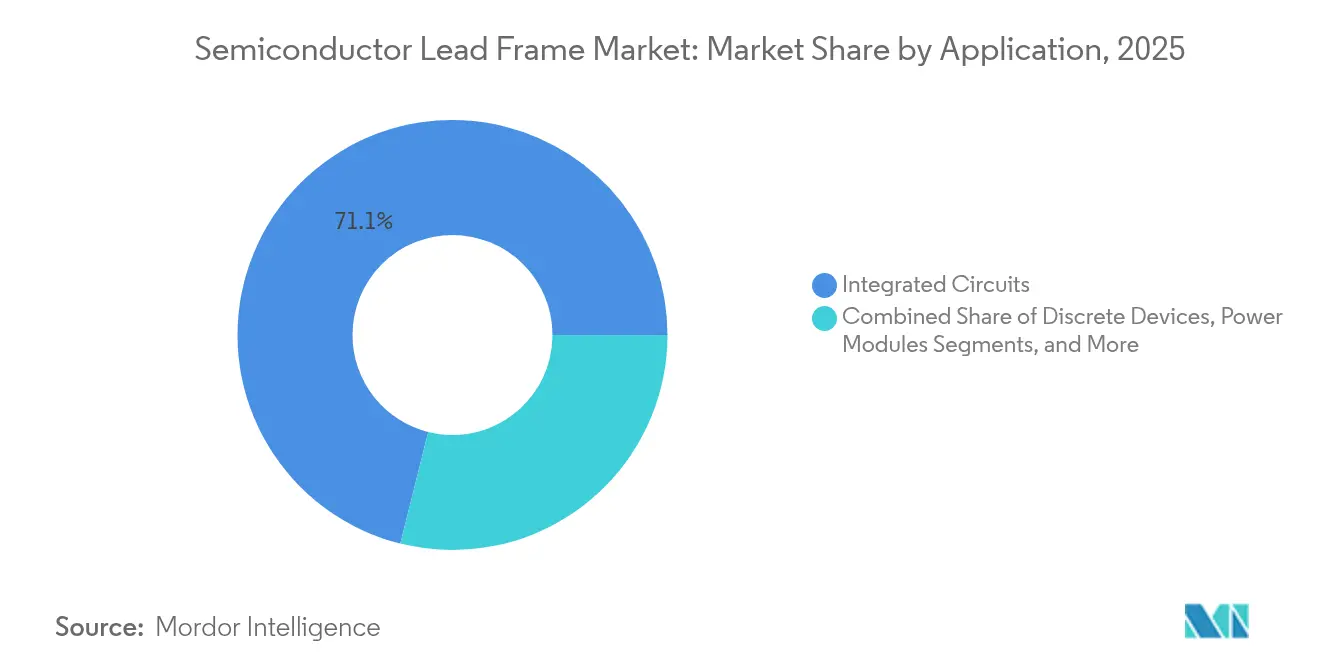

- Por aplicação, os circuitos integrados representaram 71,10% do tamanho do mercado de molduras de conexão para semicondutores em 2025, enquanto os módulos de potência avançam a um CAGR de 9,35% até 2031.

- Por vertical da indústria, a eletrônica de consumo deteve 45,05% da participação do mercado de molduras de conexão para semicondutores em 2025; o setor automotivo está projetado para crescer mais rapidamente a um CAGR de 11,1% entre 2026-2031.

- Por geografia, a Ásia-Pacífico comandou 41,10% da participação na receita em 2025 e espera-se que registre o maior CAGR de 8,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Molduras de Conexão para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico de demanda em eletrônicos de consumo | +1.2% | Global, com concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Boom da eletrônica de potência em VEs e xVEs | +1.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Dispositivos de borda 5G/IA que necessitam de QFN/QFP | +1.3% | Global, com adoção antecipada na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Adições de capacidade na Ásia-Pacífico | +0.9% | Ásia-Pacífico, com benefícios indiretos para a cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Módulos SiC/GaN favorecem molduras de Cu | +1.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| CAPEX de embalagem onshore impulsionado pela Lei CHIPS | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pico de demanda em eletrônicos de consumo

O aumento nas remessas de smartphones, dispositivos vestíveis e equipamentos de jogos em 2024 e início de 2025 reduziu os ciclos de desenvolvimento de produtos e levou os projetistas a adotar perfis QFN mais finos que melhoraram os caminhos térmicos sem ampliar a área de ocupação. Aproximadamente um quarto da produção global já utiliza espessuras de molduras de conexão abaixo de 0,1 mm, permitindo maior densidade de componentes no interior de dispositivos móveis premium.[1]ASE Kaohsiung, "Moldura de Conexão," asekh.aseglobal.com Vários provedores OSAT estenderam fluxos qualificados para o setor automotivo às linhas de consumo, promovendo a confiabilidade Grau-0 em produtos portáteis sujeitos a frequentes variações de temperatura. Essas mudanças sustentaram o mercado de molduras de conexão para semicondutores à medida que os fabricantes de dispositivos equilibravam requisitos de duração de bateria, peso e desempenho.

Boom da eletrônica de potência em VEs e xVEs

A produção de veículos elétricos cresceu acentuadamente, e os inversores de tração migraram de arquiteturas de 400 V para 800 V. As molduras de conexão, portanto, requerem ligas de cobre com melhor condutividade térmica e resistência à fadiga. O módulo SiC TRCDRIVE pack™ da ROHM ilustrou a necessidade de dissipação de calor otimizada para manter baixas perdas de comutação até 300 kW. Os fornecedores de primeiro nível especificaram molduras compostas que combinavam cobre estampado com acabamentos de níquel-paládio galvanizados para controlar a corrosão ao longo da vida útil estendida dos veículos. A onda de aquisições automotivas ampliou a visibilidade da receita e ancorou pedidos de longo prazo no mercado de molduras de conexão para semicondutores.

Dispositivos de borda 5G/IA que necessitam de QFN/QFP

As unidades de rádio de quinta geração e os aceleradores de IA em dispositivos exigiram embalagens multichip que protegem a integridade do sinal acima de 10 GHz. As fundições de semicondutores adotaram pontes 2,5D como a Ponte de Interconexão Multichip Embarcada (EMIB) e pilhas Foveros verticais, ambas dependentes de molduras de conexão gravadas com precisão para minimizar a incompatibilidade de impedância. Os fornecedores de materiais introduziram graus de cobre de alta condutividade livre de oxigênio (OFHC) e acabamentos de superfície refinados para suprimir parasitas. Esses requisitos elevaram os preços médios de venda e sustentaram os segmentos premium na indústria de molduras de conexão para semicondutores.

Adições de capacidade na Ásia-Pacífico

Os investimentos de capital na China, Japão, Índia, Vietnã e Malásia reduziram os prazos de entrega regionais e introduziram linhas especializadas para produtos automotivos e 5G. A Micron anunciou uma instalação de montagem de USD 825 milhões em Gujarat voltada para fluxos de teste avançados, criando um polo de mão de obra qualificada com projeção de 20.000 empregos no total. Programas de treinamento paralelos, como a Solução Semiverse da Lam Research, ampliaram os reservatórios locais de talentos em engenharia. Esses desenvolvimentos reforçaram o papel central da Ásia-Pacífico, mas também diversificaram os nós de produção, reduzindo a exposição a um único país no mercado de molduras de conexão para semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de CAPEX e gargalos de produção | -1.1% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade dos preços do cobre e da prata | -0.8% | Global, com efeito pronunciado em fabricantes de alto volume | Curto prazo (≤ 2 anos) |

| Migração para interposers de vidro/orgânicos | -0.6% | América do Norte, Leste Asiático | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas sobre produtos químicos de galvanoplastia | -0.5% | Europa, América do Norte, com adoção gradual na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de CAPEX e gargalos de produção

Linhas de estampagem completas com capacidade de passo fino ultrapassaram USD 300 milhões por instalação, e os custos de ferramental aumentaram à medida que as almofadas de matriz encolheram. Fornecedores menores enfrentaram restrições de liquidez, levando alguns a se fundir ou licenciar capacidade de OSATs maiores. Altos níveis de automação, incluindo redes de inspeção de defeitos habilitadas por IA com 95% de precisão, compensaram parcialmente a escassez de mão de obra, mas prolongaram os cronogramas de aumento de produção. A escassez de capacidade ocasionalmente atrasa as qualificações dos clientes, criando um obstáculo para o mercado de molduras de conexão para semicondutores.

Volatilidade dos preços do cobre e da prata

Os preços médios do cobre subiram além de 380 centavos por libra no início de 2024 e oscilaram amplamente ao longo do ano. Os fornecedores de molduras de conexão retificaram as pressões sobre as margens por meio de hedge, introdução de reciclagem em circuito fechado baseada em sucata e migração para compósitos em camadas que diluíram o teor de cobre puro sem prejudicar o desempenho elétrico. A adesão ao Marco de Garantia Copper Mark melhorou a rastreabilidade, mas aumentou os custos de conformidade, reduzindo marginalmente a lucratividade em partes da indústria de molduras de conexão para semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: a dominância do QFN persiste enquanto o DFN acelera

Os pacotes QFN capturaram 31,65% dos volumes de 2025, confirmando seu papel como a escolha preferida para eficiência térmica em área de placa limitada. A evolução do segmento em direção a passos de conexão menores e almofadas centrais reforçou a confiabilidade em sensores automotivos e smartphones premium. As unidades DFN, projetadas para entregar um CAGR de 8,45% até 2031, ofereceram perfis ainda mais finos adequados a dispositivos vestíveis e nós finais IoT compactos. Juntos, QFN e DFN sustentaram fluxos de receita saudáveis que mantiveram o mercado de molduras de conexão para semicondutores em sua trajetória ascendente.

Avanços como dissipadores de calor encaixáveis e empilhamento de duplo chip expandiram os casos de uso do QFP, enquanto os pacotes DIP e SOP migraram gradualmente para mercados legados ou industriais onde o custo supera a miniaturização. Os perfis flip-chip atenderam à computação de alto desempenho, mas exigiram pilares de cobre galvanizados em vez de conexões expostas. Em toda a categoria, o tamanho do mercado de molduras de conexão para semicondutores para QFN e DFN foi previsto para superar o crescimento mais amplo da indústria, impulsionado por ciclos contínuos de atualização de smartphones e pressões regulatórias por módulos automotivos mais leves.

Por Processo de Fabricação: a eficiência da estampagem sustenta a participação

A estampagem manteve 62,75% da produção de 2025 graças a prensas de alta velocidade que excedem 90.000 golpes por hora e conjuntos de matrizes modulares que reduziram o tempo de troca. A galvanoplastia contínua em tira adicionou acabamentos seletivos que limitaram o uso de metais preciosos. Os compósitos multicamadas, no entanto, devem registrar um CAGR de 9,05% até 2031, à medida que os projetistas combinam núcleos de cobre com molibdênio ou alumínio incrustados para dissipação térmica. Essas configurações premium refletem a resposta do mercado de molduras de conexão para semicondutores às condições de estresse dos inversores de VEs.

A gravação encontrou espaço em circuitos de pequenos lotes e alta precisão para formadores de feixe 5G e módulos ópticos. A exposição fotorresistente assistida por laser melhorou a acuidade das bordas, permitindo controle dimensional de ±5 µm. À medida que a complexidade aumentou, a indústria de molduras de conexão para semicondutores alocou pesquisa e desenvolvimento para fluxos híbridos que usavam gravação para características finas e estampagem para robustez mecânica, equilibrando custo e desempenho sob janelas de lançamento de produtos mais rígidas.

Por Aplicação: circuitos integrados dominam, módulos de potência disparam

Os circuitos integrados representaram 71,10% dos pacotes enviados em 2025, abrangendo microcontroladores, front-ends analógicos e chips de conectividade. O alto volume e a padronização ancoraram a utilização estável da capacidade, reforçando as economias de escala no mercado de molduras de conexão para semicondutores. Os módulos de potência, previstos para crescer a um CAGR de 9,35%, beneficiaram-se da migração dos dispositivos SiC para inversores de trem de força e conversores de energia renovável, exigindo molduras de conexão com baixa resistência térmica e alta distância de escoamento.

Os conjuntos MEMS e sensores proliferaram em fábricas inteligentes e dispositivos vestíveis médicos, aproveitando a galvanoplastia de níquel-paládio-ouro para proteger os fios de ligação contra a corrosão. O tamanho do mercado de molduras de conexão para semicondutores para aplicações de sensores está definido para crescer à medida que a automação industrial implanta nós de monitoramento de condições em frotas de máquinas. Os dispositivos discretos, embora maduros, permaneceram essenciais nos estágios de regulação de tensão, confirmando uma combinação diversificada que estabiliza a receita geral da indústria.

Por Vertical da Indústria: eletrônicos de consumo lidera, automotivo acelera

A eletrônica de consumo preservou uma participação de receita de 45,05% em 2025, impulsionada por atualizações de aparelhos, headsets de realidade aumentada e upgrades de entretenimento doméstico. Os fornecedores entregaram perfis DFN ultrafinos que liberaram área de placa para baterias maiores. A eletrônica automotiva, expandindo a um CAGR de 11,1%, exigiu testes de perfil de missão e certificação AEC-Q100, levando os OSATs a segregar linhas automotivas para metas de zero defeito e rastreabilidade. Essas mudanças elevaram os preços médios de venda e sustentaram as margens no mercado de molduras de conexão para semicondutores.

A automação industrial e a infraestrutura de telecomunicações registraram expansão estável de dígito médio único. Os rádios macro 5G e as unidades open-RAN adotaram QFPs com dissipadores de calor integrados, permitindo resfriamento eficiente de estações base em implantações densas em cidades. Os setores aeroespacial e de defesa, e médico permaneceram nichos, mas com margens ricas, exigindo vedação hermética e suporte de longo ciclo de vida que poucos especialistas oferecem, ilustrando a profundidade de segmentação na indústria de molduras de conexão para semicondutores.

Análise Geográfica

A Ásia-Pacífico deteve 41,10% da receita global em 2025 e esperava-se que registrasse um CAGR de 8,75% até 2031. A China enviou mais de 42 bilhões de molduras estampadas, enquanto os especialistas em gravação de precisão do Japão forneceram módulos de alta frequência para sistemas de assistência ao condutor. Investimentos superiores a USD 300 milhões no Vietnã e na Malásia atualizaram as linhas de galvanoplastia para suportar híbridos de potência SiC.

A América do Norte viu um novo impulso da Lei CHIPS, que destinou USD 39 bilhões para a expansão da fabricação e USD 13,2 bilhões para P&D. A capacidade de fabricação estava projetada para crescer 203% até 2032, criando demanda por molduras de origem doméstica que correspondessem aos roteiros de integração heterogênea. Os programas EMIB e Foveros da Intel exigiram composições de ligas de cobre personalizadas, adicionando camadas de valor que diferenciaram os fornecedores.

A Europa concentrou-se em usos automotivos e industriais de alta confiabilidade, apoiada pela Lei Europeia de Chips de 43 bilhões de euros (USD 49,90 bilhões), visando 20% da produção global de semicondutores até 2030. A capacidade limitada de substrato de CI local deixou espaço em branco para novos entrantes prontos para estabelecer linhas de molduras compostas ou gravadas próximas aos fabricantes de automóveis da Alemanha. A escalada dos preços das matérias-primas — cobre com alta de 9% e alumínio com alta de 8% — levou as empresas europeias a explorar iniciativas de reciclagem alinhadas com os mandatos de redução de carbono, reforçando a resiliência da cadeia de suprimentos na indústria de molduras de conexão para semicondutores.

Cenário Competitivo

Os dez principais fornecedores controlaram a maioria da participação global nas remessas em 2024, indicando um campo moderadamente concentrado. Os principais players expandiram instalações, integraram sistemas de visão orientados por IA e refinaram as químicas de galvanoplastia seletiva para reduzir os tempos de ciclo.[4]Tingrui Sun et al., "Método de Detecção em Cascata para Defeitos de Superfície de Moldura de Conexão," Journal of Manufacturing Systems, doi.org Especialistas menores pivotaram para molduras compostas para módulos SiC ou perfis DFN ultrafinos, comandando preços unitários premium. Designs protegidos por patentes, como conexões de extremidade galvanizadas com recesses que melhoraram a integridade das juntas de solda, diferenciaram ainda mais as ofertas.

Plataformas de gêmeo digital simularam o estresse de punção-matriz e a fadiga térmica, permitindo manutenção preditiva que elevou o tempo médio de atividade das prensas acima de 92%. Empresas de médio porte licenciaram tais análises para ampliar seus portfólios de serviços. A integração vertical em laminação de ligas, estampagem e galvanoplastia melhorou o controle de custos durante ciclos voláteis de commodities. As parcerias entre fornecedores automotivos de primeiro nível e empresas de semicondutores aceleraram o codesenvolvimento de soluções específicas para plataformas, solidificando fossos estratégicos no mercado de molduras de conexão para semicondutores.

Expansões de capacidade foram anunciadas na Índia, Japão e Arizona, refletindo uma mudança em direção a presença multirregional. Os fornecedores diversificaram as bases de clientes para proteger contra riscos geopolíticos, enquanto as iniciativas de reciclagem de materiais ganharam destaque para atender às metas de ESG. No geral, os nós tecnológicos em evolução, os incentivos regionais e os imperativos de sustentabilidade remodelaram coletivamente as táticas competitivas na indústria de molduras de conexão para semicondutores.

Líderes da Indústria de Molduras de Conexão para Semicondutores

Mitsui High-tec, Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

ASM Pacific Technology Ltd.

Chang Wah Technology Co., Ltd.

Amkor Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A ASE Technology Holding Co., Ltd. relatou que 50,9% da receita de embalagem de 2024 originou-se de comunicações, computação e eletrônicos de consumo, destacando os riscos da cadeia de suprimentos de matérias-primas.

- Abril de 2025: A Mitsubishi Materials Corporation e o Masan High-Tech Materials Group finalizaram a aquisição da HC Starck Tungsten para ampliar o alcance global em ligas.

- Março de 2025: A Intel apresentou sua estratégia global de fundição, adicionando capacidade de embalagem avançada no Arizona, Novo México, Irlanda e Malásia para alcançar a posição de segunda maior fundição até 2030.

- Março de 2025: A JX Advanced Metals Corporation divulgou um plano trienal de 270 bilhões de ienes (USD 1,85 bilhão) para ampliar a produção de alvos de pulverização catódica em Ibaraki e Mesa, atendendo à demanda de IA e VEs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de molduras de conexão para semicondutores como as receitas geradas a partir de molduras metálicas recém-fabricadas que fixam e conectam eletricamente circuitos integrados embalados, dispositivos discretos e módulos de potência. Essas molduras são geralmente estampadas ou quimicamente gravadas a partir de ligas à base de cobre e enviadas para casas de montagem que moldam, fazem ligação de fios e testam os pacotes acabados.

Exclusão do escopo: Interposers de placa de circuito impresso e substratos de laminado orgânico estão fora do escopo desta moldura de conexão.

Visão Geral da Segmentação

- Por Tipo de Embalagem

- DIP (Pacote Duplo em Linha)

- SOP (Pacote de Contorno Pequeno)

- SOT (Transistor de Contorno Pequeno)

- QFP (Pacote Plano Quad)

- DFN (Dual Flat No-Lead)

- QFN (Quad Flat No-Lead)

- Pacotes FC e TO

- Por Processo de Fabricação

- Moldura de Conexão por Estampagem

- Moldura de Conexão por Gravação

- Multicamadas / Composto

- Por Aplicação

- Circuitos Integrados

- Dispositivos Discretos

- Módulos de Potência

- MEMS e Sensores

- Por Vertical da Indústria

- Eletrônicos de Consumo

- Automotivo

- Eletrônicos Industriais e Comerciais

- Telecomunicações

- Aeroespacial e Defesa

- Dispositivos Médicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de embalagem, fornecedores de tiras de ligas e gerentes de compras na Ásia, América do Norte e Europa para verificar os rendimentos unitários de molduras de conexão, avaliar os preços médios de venda e testar as previsões preliminares antes de consolidar o modelo.

Pesquisa Documental

Começamos com séries de domínio público de autoridades como JEITA, SEMI, códigos aduaneiros 854890 da ONU Comtrade, faturamentos de semicondutores da WSTS e o índice de preços do cobre da OCDE, que fornecem sinais fundamentais sobre a produção de dispositivos, fluxos comerciais e tendências de custos de materiais. Relatórios anuais e 10-Ks dos principais players de montagem e teste terceirizados, juntamente com registros de patentes extraídos da Questel, ajudaram nossa equipe a dimensionar a capacidade proprietária e a adoção de tecnologia. Feeds de assinatura da D&B Hoovers e Dow Jones Factiva forneceram orientações sobre remessas e contratos ganhos que refinam as divisões regionais. Essas fontes ilustram o mercado, mas não são exaustivas; muitas outras apoiaram verificações de dados, validação e esclarecimentos.

Dimensionamento e Previsão do Mercado

Foi empregada uma reconstrução top-down da produção de dispositivos, começando com a produção mundial de CI e dispositivos discretos, que é então filtrada pelas participações de mix de embalagens para isolar o pool de demanda por molduras estampadas e gravadas. Consolidações bottom-up seletivas das remessas dos principais fornecedores serviram como guardrails. As principais variáveis do modelo incluem remessas globais de smartphones, contagens de estações base 5G, produção de veículos elétricos, movimentos de preços de ligas de cobre e progressão do preço médio de venda de molduras de conexão. A regressão multivariada vincula esses impulsionadores à demanda por molduras, enquanto a análise de cenários testa sob estresse as variações cambiais e as adições de capacidade. Onde as divulgações dos fornecedores eram escassas, os valores de lacuna foram comparados com normas históricas de utilização e verificações de canal.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por três camadas de verificações de anomalias, revisões por pares e aprovação de analistas sênior. Atualizamos a cada doze meses e acionamos atualizações intermediárias se os custos de matérias-primas dispararem, uma grande capacidade entrar em operação ou novas diretrizes regulatórias reformularem a seleção de embalagens.

Por que a Linha de Base de Molduras de Conexão para Semicondutores da Mordor Intelligence Comanda Confiabilidade Incomparável

As estimativas publicadas frequentemente divergem; diferentes empresas escolhem escopos de embalagem distintos, anos de moeda e cadências de atualização, de modo que os números de manchete raramente se alinham.

Os principais impulsionadores de lacunas aparecem quando outros incorporam substratos de laminado nos totais, aplicam crescimento uniforme do preço médio de venda ou congelam premissas por vários anos, enquanto a Mordor revisita os insumos de cobre trimestralmente e reequilibra as participações de mix de embalagens após cada grande expansão de planta de montagem.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 3,40 B (2025) | ||

| USD 4,08 B (2024) | Consultoria Regional A | Inclui substratos de laminado e interposers orgânicos |

| USD 3,48 B (2023) | Consultoria Global B | Ano base mais antigo, inflação não normalizada para dólares de 2025 |

| USD 3,59 B (2024) | Periódico da Indústria C | Detalhamento limitado do mix de embalagens, escalada estática do preço médio de venda |

A comparação mostra como nosso escopo disciplinado, o rastreamento de custos em tempo real e a atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que é rastreável a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de molduras de conexão para semicondutores entre 2026 e 2031?

O mercado está projetado para expandir a um CAGR de 5,12%, crescendo de USD 3,57 bilhões em 2026 para USD 4,59 bilhões até 2031.

Qual tipo de embalagem gera a maior receita atualmente?

Os pacotes QFN lideraram com uma participação de 31,65% em 2025 devido às suas características favoráveis de térmica e tamanho.

Por que as aplicações automotivas são importantes para a demanda futura?

A eletrônica automotiva, especialmente os módulos de potência para VEs, está prevista para crescer a um CAGR de 11,1%, impulsionando a necessidade de molduras de ligas de cobre de alto desempenho térmico.

Como a política regional está afetando as cadeias de suprimentos?

A Lei CHIPS nos Estados Unidos e a Lei Europeia de Chips na União Europeia estão estimulando nova capacidade local, reduzindo a dependência dos centros de produção da Ásia-Pacífico.

Qual processo de fabricação domina a indústria de molduras de conexão para semicondutores hoje?

A estampagem detém 62,75% da produção de 2025 graças à sua eficiência de custo e adequação para grandes volumes de produção, embora as molduras compostas estejam ganhando participação.

Como as oscilações nos preços dos materiais estão sendo gerenciadas pelos fornecedores?

As empresas estão investindo em reciclagem, estruturas compostas e estratégias de hedge para limitar a exposição à volatilidade dos preços do cobre e da prata.

Página atualizada pela última vez em: