Tamanho e Participação do Mercado de Semicondutores Discretos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

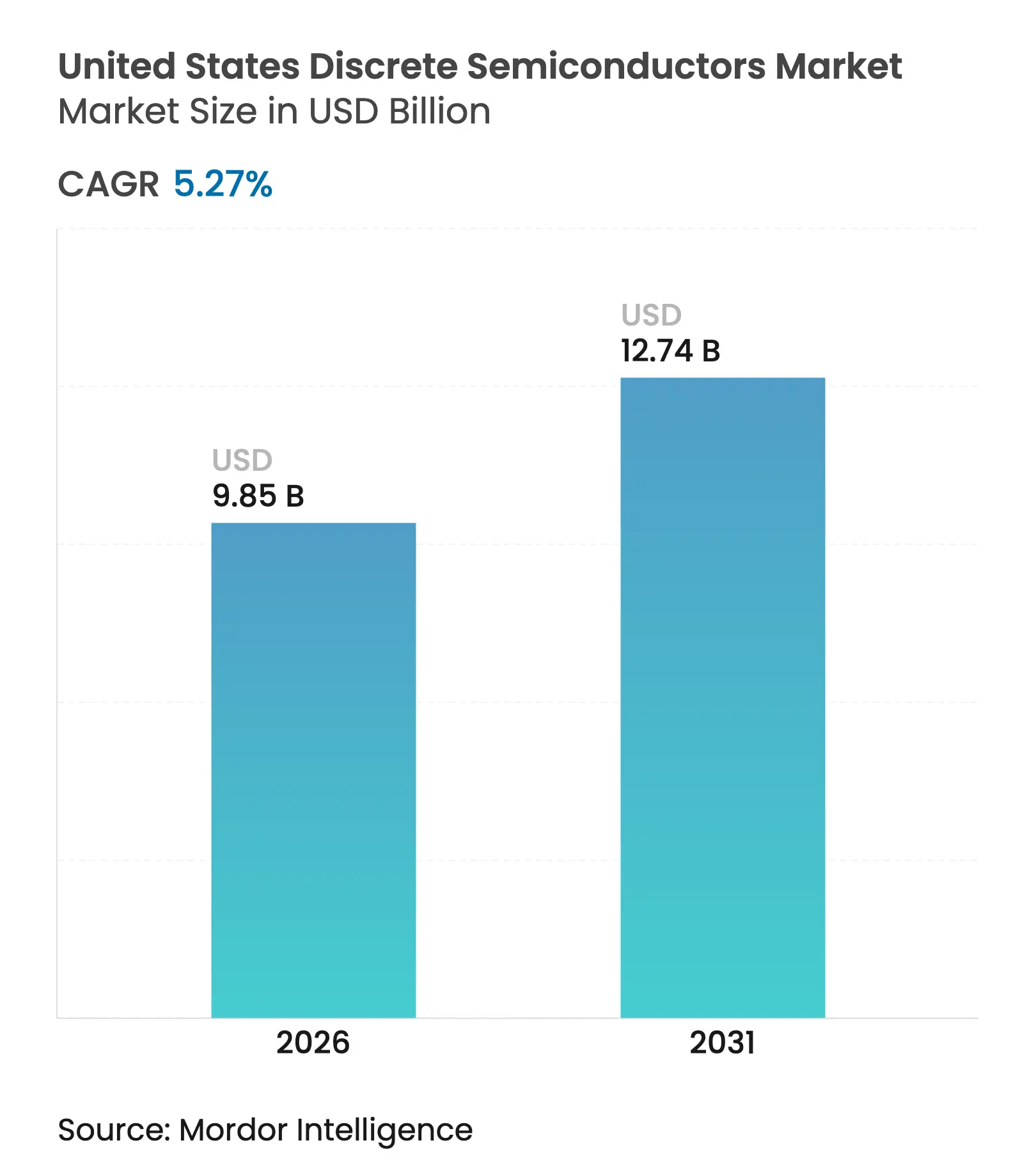

| Tamanho do Mercado (2026) | 9.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

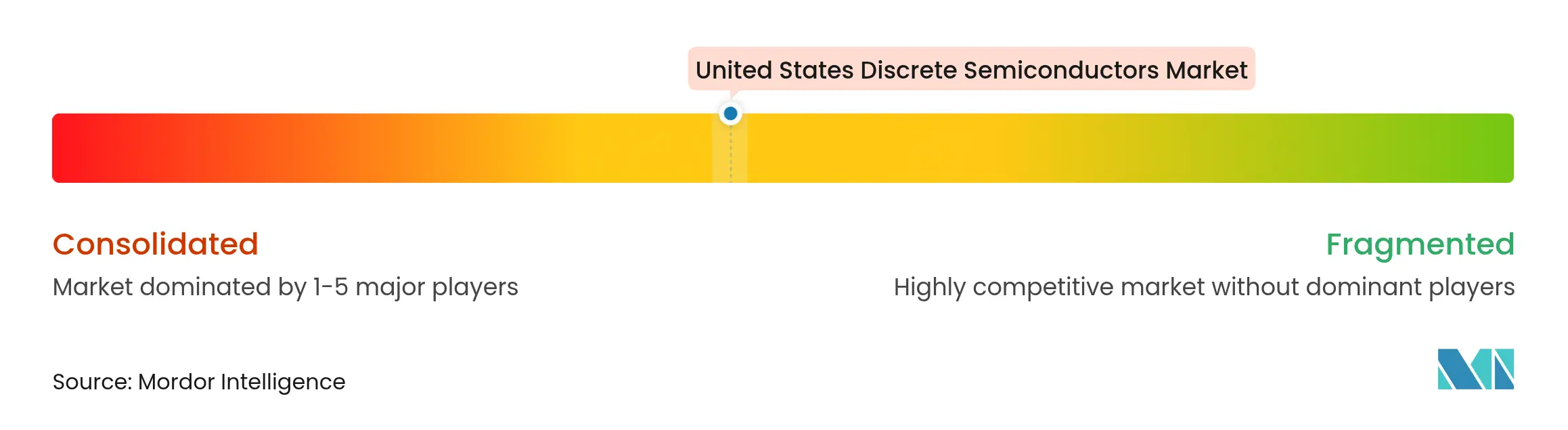

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Discretos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de semicondutores discretos dos Estados Unidos em 2026 é estimado em USD 9,85 bilhões, crescendo a partir do valor de 2025 de USD 9,36 bilhões, com projeções para 2031 mostrando USD 12,74 bilhões, crescendo a um CAGR de 5,27% no período 2026-2031. O apoio político constante no âmbito da Lei CHIPS e Ciência, a rápida eletrificação de veículos e os mandatos de eficiência de centros de dados moldaram os padrões de demanda, impulsionando os fornecedores em direção a materiais de banda larga e adições de capacidade doméstica. Os incentivos federais concedidos à Intel, à Micron e à TSMC sinalizaram um realinhamento de longo prazo da base de fornecimento em direção às fábricas nos EUA.[1]Departamento de Comércio dos EUA, "Administração Biden-Harris Anuncia Termos Preliminares com a TSMC Arizona," commerce.gov Os dispositivos de consumo ainda ancoraram as vendas de alto volume, mas os inversores de tração automotiva, o armazenamento em escala de rede e a infraestrutura 5G forneceram faixas de crescimento mais rápidas. A ampla adoção de dispositivos de carboneto de silício (SiC) e nitreto de gálio (GaN) ajudou os fornecedores a defender as margens mesmo com o amolecimento dos preços do silício tradicional. A resiliência da cadeia de suprimentos e a integração vertical tornaram-se temas competitivos centrais à medida que os produtores buscavam controlar o acesso ao substrato, o conhecimento do processo e os relacionamentos com os clientes.

Principais Conclusões do Relatório

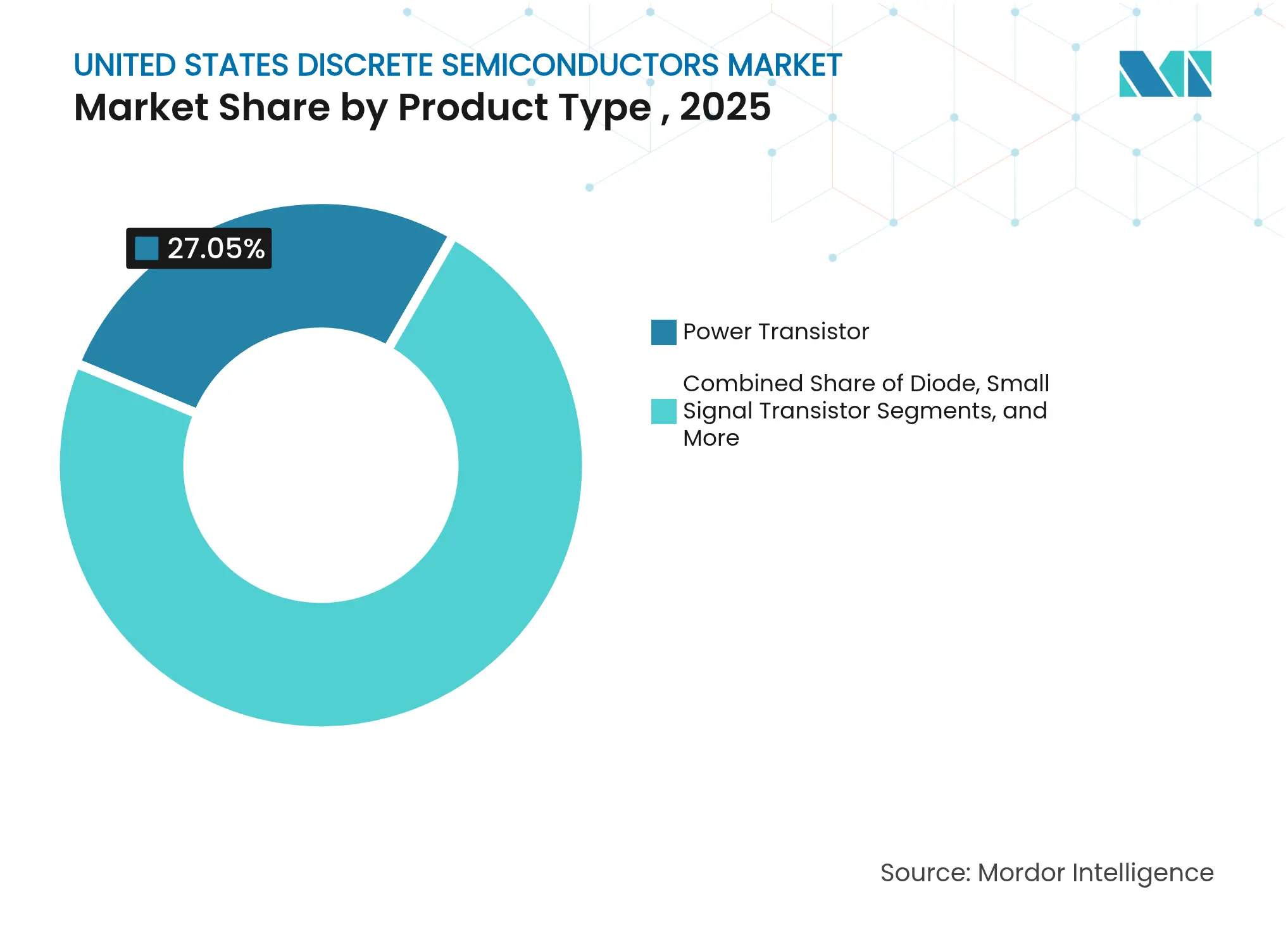

- Por tipo de produto, os transistores de potência detinham 27,05% da participação do mercado de semicondutores discretos dos Estados Unidos em 2025; a embalagem em escala de chip cresceu mais rapidamente, com um CAGR de 10,73%.

- Por material, o silício comandava 85,45% do tamanho do mercado de semicondutores discretos dos Estados Unidos em 2025, enquanto o SiC expandiu a um CAGR de 17,95% até 2031.

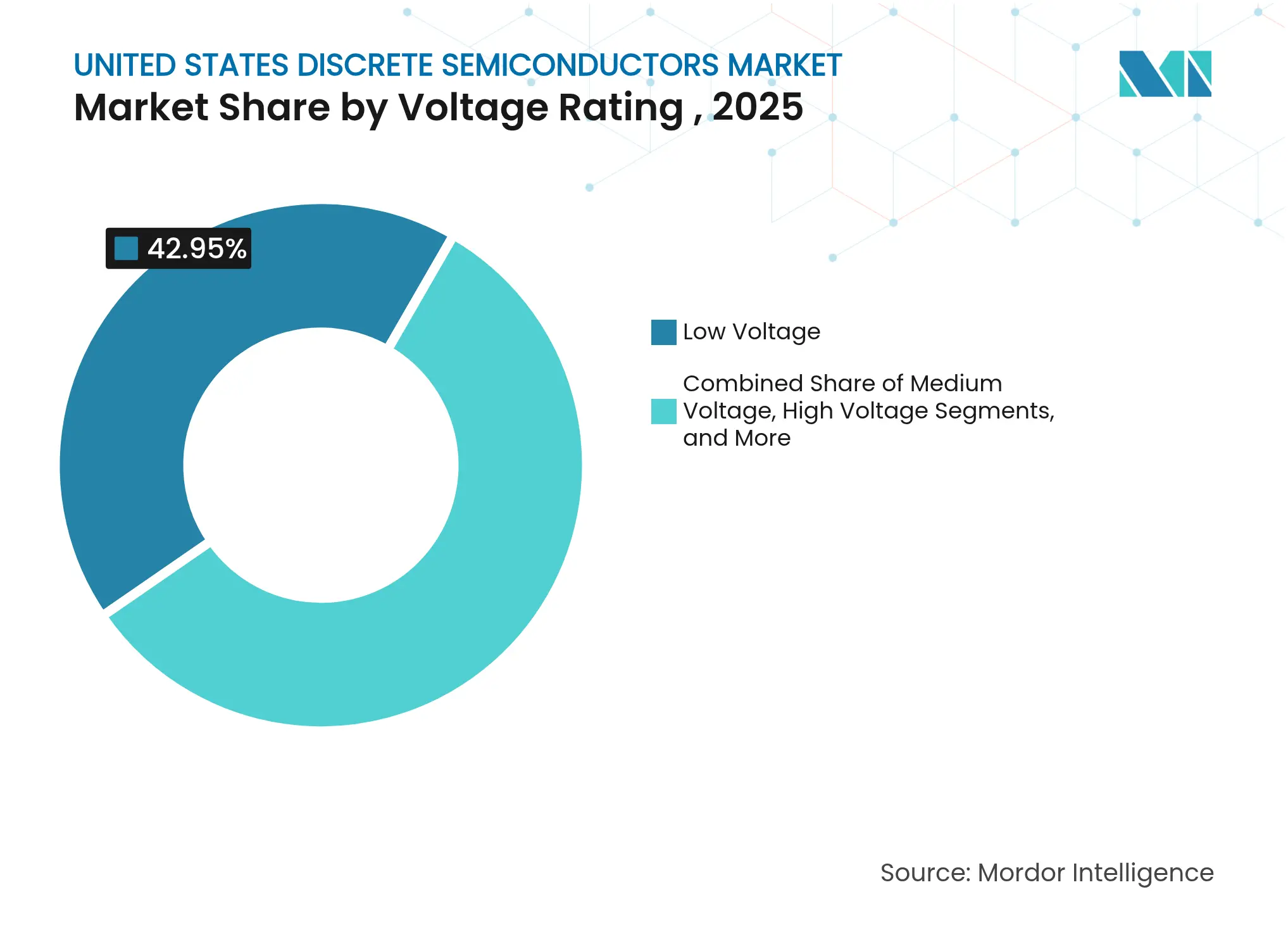

- Por classificação de tensão, os dispositivos de baixa tensão controlavam uma participação de 42,95% em 2025; o segmento de ultralata tensão avançou a um CAGR de 12,32%.

- Por tipo de embalagem, as soluções de montagem em superfície representaram 66,55% da receita em 2025; os formatos em nível de wafer registraram o crescimento mais forte, com um CAGR de 10,73%.

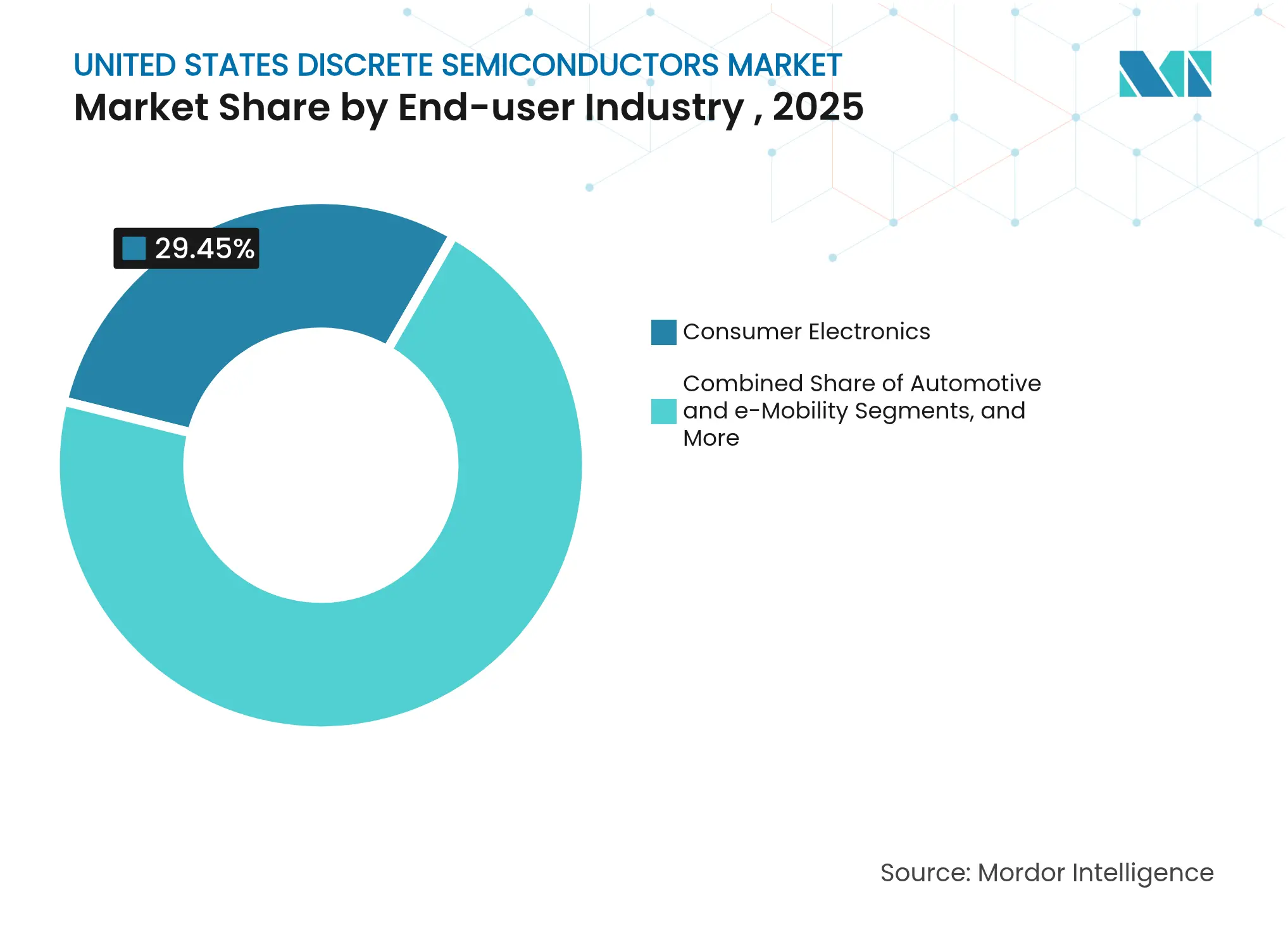

- Por setor de usuário final, os eletrônicos de consumo lideraram com 29,45% de participação na receita em 2025; o setor automotivo e de mobilidade elétrica registrou o maior CAGR de 14,26% até 2031.

- Por aplicação, a conversão de energia capturou uma participação de 42,15% do tamanho do mercado de semicondutores discretos dos Estados Unidos em 2025; os discretos de RF e micro-ondas cresceram a um CAGR de 9,36%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Semicondutores Discretos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à eletrificação – adoção de dispositivos de potência SiC e GaN por montadoras dos EUA | +1.2% | Michigan, Califórnia, Texas | Médio prazo (2-4 anos) |

| Implantação de inversores de energia renovável e armazenamento | +0.8% | Califórnia, Texas, Nova York | Longo prazo (≥4 anos) |

| Expansão de fábricas discretas domésticas apoiada pela Lei CHIPS | +0.9% | Arizona, Nova York, Ohio, Texas | Longo prazo (≥4 anos) |

| Implantação de infraestrutura 5G e computação de borda impulsionando discretos de RF | +0.6% | Centros urbanos, hubs de centros de dados | Médio prazo (2-4 anos) |

| Mandatos de eficiência de centros de dados impulsionando a demanda por MOSFETs de potência | +0.7% | Virgínia, Texas, Califórnia | Curto prazo (≤2 anos) |

| Necessidade de discretos resistentes à radiação para defesa e aeroespacial | +0.4% | Regiões de contratantes de defesa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à eletrificação

As metas federais de emissão zero incentivaram as montadoras a adotar eletrônica de potência de banda larga que superava o silício legado. A onsemi garantiu um pedido plurianual do Grupo Volkswagen para MOSFETs EliteSiC que melhoraram a eficiência do inversor e a autonomia do veículo. O design inicial do inversor de tração SiC da Tesla reduziu as perdas de comutação, estabelecendo um referencial de desempenho que os concorrentes seguiram. As plataformas elétricas premium migrando de arquiteturas de 400 V para 800 V exigiam dispositivos capazes de tensões de bloqueio mais altas que os transistores bipolares de porta isolada convencionais não conseguiam atender. A Infineon apresentou tecnologia de super junção SiC baseada em trincheira que reduziu a resistência específica em condução em até 40%, permitindo unidades de acionamento mais compactas. A crescente diversidade de modelos, incluindo picapes e vans comerciais, ampliou o mercado endereçável total para discretos de alta corrente. O efeito de escala incentivou os fornecedores a aumentar a produção de wafers de SiC de 200 mm, reduzindo as barreiras de custo para a produção em massa.

Implantação de inversores de energia renovável e armazenamento

A capacidade de armazenamento de energia em baterias nos Estados Unidos atingiu mais de 30 GW em 2024, quase dobrando em relação ao ano anterior e estimulando a demanda por discretos de alta tensão.[2]Administração de Informações de Energia dos EUA, "Espera-se que a Capacidade de Armazenamento em Baterias dos EUA Quase Dobre em 2024," eia.gov A Califórnia liderou com 7,3 GW instalados, seguida pelo Texas com 3,2 GW, criando uma demanda regionalmente concentrada por MOSFETs SiC e diodos Schottky. A ROHM introduziu dispositivos SiC de 2 kV adotados na plataforma de inversor Sunny Central FLEX da SMA, proporcionando ganhos de eficiência para usinas solares em escala de serviço público. A mudança da geração centralizada para recursos distribuídos exigiu comutação mais rápida e recursos de proteção integrados para estabilizar microrredes. Os créditos fiscais federais para armazenamento no âmbito da Lei de Redução da Inflação fortaleceram ainda mais as carteiras de pedidos futuros para discretos de potência. Os fornecedores que combinaram monitoramento em nível de módulo com chaves discretas ganharam uma vantagem de diferenciação nos mercados de serviços de rede.

Expansão de fábricas domésticas apoiada pela Lei CHIPS

A Lei CHIPS e Ciência concedeu USD 8,5 bilhões à Intel, USD 6,6 bilhões à TSMC e USD 6,1 bilhões à Micron, ancorando nova capacidade de wafer em solo americano. A Texas Instruments garantiu USD 1,61 bilhão para novas linhas de 300 mm, enquanto a Wolfspeed recebeu USD 750 milhões para seu Centro de Carboneto de Silício John Palmour. A GlobalFoundries comprometeu USD 16 bilhões para expandir as instalações de Nova York e Vermont para chips orientados à IA. Esses incentivos reduziram o risco geopolítico de fornecimento e incentivaram os fabricantes de dispositivos integrados a localizar as cadeias de valor. Os clusters regionais que se formam no Arizona, Texas e Nova York aceleraram os efeitos do ecossistema, atraindo fornecedores de ferramentas, fornecedores de substratos e talentos acadêmicos. Os longos prazos de capital sinalizaram ventos favoráveis de capacidade que se estendem bem além do horizonte de previsão.

Implantação de infraestrutura 5G e computação de borda

A densificação 5G em todo o país exigiu chaves de RF de alta frequência e amplificadores de potência de baixa perda que excediam os limites do silício em massa. A Finwave colaborou com a GlobalFoundries para avançar a tecnologia GaN em silício MISHEMT para módulos de front-end 5G, 6G e Wi-Fi 7. O uso comercial de eletricidade em estados com centros de dados, como a Virgínia, aumentou em 14 bilhões de kWh de 2019 a 2023, refletindo a construção de fazendas de servidores e nós de borda. Os últimos discretos de RF da Qorvo prometeram maior linearidade e geração de calor reduzida, críticos para unidades de rádio em telhados. Os nós de computação de borda em corredores de veículos autônomos exigiram links de latência ultrabaixa, apertando ainda mais as especificações de desempenho para componentes discretos. Esses desenvolvimentos posicionaram os dispositivos discretos de GaN e GaAs como habilitadores da expansão de largura de banda em corredores densamente povoados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de sistema em pacote e módulo de potência canibalizando discretos | -0.6% | Regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Escassez e custo de substratos SiC de 150 mm ou mais | -0.4% | Cadeia de suprimentos global | Curto prazo (≤2 anos) |

| Alto gasto de capital em fábricas nos EUA apesar dos incentivos | -0.3% | Nacional | Longo prazo (≥4 anos) |

| Ciclos voláteis de eletrônicos de consumo | -0.5% | Nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de sistema em pacote e módulo de potência

Os OEMs buscaram reduzir a área da placa e os caminhos térmicos consolidando múltiplos caminhos discretos em módulos únicos. O sistema em pacote CoolSET da Infineon, classificado para 60 W, substituiu clusters de CIs supervisores e MOSFETs em adaptadores compactos. Os módulos SiC 4 em 1 da ROHM em pacotes HSDIP20 entregaram o triplo da densidade de potência de conjuntos discretos sem elevar a temperatura da carcaça. As montadoras favoreceram carregadores integrados a bordo que facilitaram a montagem e aumentaram a confiabilidade sob vibração severa. Nos centros de dados, os fornecedores de módulos de potência entregaram conversores totalmente fechados que reduziram as contagens de peças e as chamadas de serviço. Os fornecedores de discretos foram obrigados a demonstrar figuras de mérito elétricas únicas ou a co-desenvolver arquiteturas de módulos para permanecer nos ciclos de design.

Escassez e custo de substratos SiC de grande porte

A produção global de boules de SiC de 150 mm ficou aquém da demanda, elevando os preços dos wafers e complicando os cronogramas de aumento de capacidade. A Wolfspeed, a Infineon e a onsemi investiram em fornos de crescimento de cristais, mas as curvas de aprendizado de rendimento permaneceram íngremes. A escassez de substratos prolongou os cronogramas de qualificação automotiva e forçou alguns fabricantes de inversores a usar fontes duplas de opções de silício e SiC. Os altos custos dos wafers inflacionaram os preços finais dos dispositivos, deixando segmentos sensíveis ao custo, como o solar residencial, no campo do silício. Os fornecedores que firmaram acordos de substrato de longo prazo ou buscaram integração vertical se protegeram da volatilidade de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto – transistores de potência ancoram os ganhos de eletrificação

Os transistores de potência capturaram 27,05% da receita em 2025, à medida que montadoras, desenvolvedores de energia renovável e construtores de centros de dados de IA demandavam soluções de comutação eficientes. O tamanho do mercado de semicondutores discretos dos Estados Unidos para transistores de potência foi previsto para crescer a um CAGR de 10,01%, sustentando a expansão geral do setor. Os MOSFETs lideraram dentro da categoria graças à comutação rápida e à robustez, enquanto os transistores bipolares de porta isolada mantiveram nichos em acionamentos industriais de alta tensão. A onsemi relatou uma redução de 50% nas perdas de desligamento com sua família de MOSFETs EliteSiC M3e, suportando inversores de tração compactos.

Os transistores de sinal pequeno suportaram front-ends de RF e funções analógicas de precisão, enquanto tiristores e retificadores serviram à conversão conectada à rede. A Diodes Incorporated lançou variantes Schottky de SiC com figura de mérito líder do setor que melhorou a eficiência do fornecimento de servidores. A mudança de mix em direção a dispositivos de banda larga de alta margem preservou os preços médios de venda apesar da comoditização do silício. Os engenheiros de design valorizaram os formatos discretos pela facilidade de manutenção e pela redução de riscos térmicos, mesmo com o avanço da integração em módulos. Como resultado, o mercado de semicondutores discretos dos Estados Unidos continuou a depender de transistores independentes para prototipagem de ritmo acelerado e diversas classes de tensão.

Por Material – domínio do silício corroído pela banda larga

O silício detinha 85,45% da receita em 2025, mas cedeu participação ao SiC, que registrou um CAGR de 17,95% até 2031. A Infineon começou a amostrar wafers de SiC de 200 mm em Villach e Kulim, aproximando as economias de escala dos preços do silício. A participação do mercado de semicondutores discretos dos Estados Unidos para SiC era esperada para se ampliar à medida que as plataformas automotivas de 800 V proliferassem.

O nitreto de gálio abordou fontes de alimentação de alta frequência e amplificadores de RF, com a Infineon apresentando wafers de GaN de 300 mm que renderam 2,3 vezes mais chips por substrato. O GaAs e o germânio de silício mantiveram seus papéis em rádios de ondas milimétricas e lógica de alta velocidade. A migração de materiais foi governada pelos limites físicos do silício em velocidade de comutação e campo de ruptura. As melhorias de rendimento, os contratos de fornecimento de substratos e a integração de elementos passivos no mesmo die tornaram-se fatores decisivos para a paridade de custos.

Por Classificação de Tensão – amplitude de baixa tensão encontra o aumento de ultralata tensão

Os dispositivos de baixa tensão abaixo de 40 V comandaram 42,95% da receita em 2025, refletindo sua ubiquidade em gadgets de consumo, eletrônica automotiva de carroceria e placas-mãe de servidores. As faixas de média tensão até 600 V serviram a acionamentos de motores e retificadores de telecomunicações, enquanto as peças de 600 V a 1200 V alimentaram inversores de tração e inversores solares. Os dispositivos acima de 1200 V expandiram a um CAGR de 12,32%, tornando-os o segmento mais rápido dentro do mercado de semicondutores discretos dos Estados Unidos.

O MOSFET SiC de 2 kV da ROHM abordou inversores solares centrais onde tensões de string mais altas reduziram as perdas nos cabos. A mudança da Tesla para pacotes de baterias de 800 V aumentou a demanda por diodos e MOSFETs de 1200 V. As concessionárias pilotaram transformadores de estado sólido que exigiam classificações ainda mais altas, validando roteiros em direção a discretos de 3 kV. Os fornecedores equilibraram a redução do die para gerenciar custos com camadas epitaxiais mais espessas para garantir a robustez de avalanche, uma métrica de confiabilidade fundamental em equipamentos de rede.

Por Tipo de Embalagem – a força da montagem em superfície enfrenta a miniaturização

Os formatos de montagem em superfície representaram 66,55% da receita em 2025 devido ao posicionamento automatizado e às opções de resfriamento de dois lados. As peças de furo passante retiveram valor em acionamentos de ambientes severos onde o estresse mecânico era alto. Os pacotes em nível de wafer e em escala de chip expandiram a um CAGR de 10,73%, o ritmo mais rápido no mercado de semicondutores discretos dos Estados Unidos. A Vishay introduziu retificadores TMBS de 600 V em pacotes DFN de 3 mm × 3 mm que entregaram 9 A de corrente direta, sublinhando os ganhos de densidade.

A Nexperia lançou MOSFETs SiC de 1200 V qualificados para uso automotivo em pacotes D2PAK-7 que combinaram baixo parasítico com tecnologia de clipe de cobre, melhorando a resistência térmica. Os operadores de centros de dados priorizaram o resfriamento pelo lado inferior, inspirando novos designs de asa de gaivota. À medida que a densidade de potência aumentava, os compostos de substrato e moldagem com maior condutividade térmica tornaram-se críticos. Os avanços em embalagem evoluíram, portanto, em sincronia com as mudanças de material para realizar o pleno potencial dos dispositivos.

Por Setor de Usuário Final – a liderança em eletrônicos pivota para a mobilidade

Os eletrônicos de consumo representaram 29,45% da receita em 2025, mas seu crescimento ficou atrás do automotivo e da mobilidade elétrica, que registraram um CAGR de 14,26%. Empresas como a Texas Instruments confirmaram crescimento automotivo de dois dígitos, ao mesmo tempo em que observaram sazonalidade em dispositivos pessoais. O tamanho do mercado de semicondutores discretos dos Estados Unidos para aplicações de acionamento elétrico se ampliou à medida que as metas federais de quilometragem se tornaram mais rígidas.

A automação industrial entregou pedidos de base estáveis para IGBTs de acionamento de motores e diodos de proteção. A infraestrutura de comunicações, incluindo estações base 5G, demandou chaves de RF com especificações de linearidade rigorosas. As concessionárias de energia e serviços públicos ampliaram a adoção de discretos por meio de projetos de armazenamento e atualizações de redes inteligentes. Os programas aeroespaciais e de defesa exigiram MOSFETs resistentes à radiação qualificados para os padrões MIL-PRF-19500, um nicho que a Microchip abordou com peças de capacidade de 300 krad. A diversificação do mercado final reduziu a ciclicidade da receita e sustentou preços premium para peças especializadas.

Por Aplicação – domínio da conversão de energia reforçado pelo crescimento de RF

A conversão de energia representou 42,15% da receita de 2025, pois todo sistema eletrônico exigia tradução eficiente de tensão. As funções de amplificação de sinal e comutação se seguiram, servindo à instrumentação e à automação de fábricas. Os discretos de RF e micro-ondas expandiram a um CAGR de 9,36% com base nas implantações de macro 5G e no radar de assistência avançada ao motorista.

A Texas Instruments anunciou drivers de laser lidar em chip único e relógios de alta confiabilidade BAW para sistemas de segurança automotiva de próxima geração. Os operadores de centros de dados projetaram que as cargas de trabalho de IA poderiam consumir 9% da eletricidade dos EUA até 2030, estimulando retrofits de MOSFETs em fontes de alimentação de servidores. Os dispositivos de proteção e isolamento, como supressores de tensão transitória, ganharam com normas mais rígidas de segurança funcional automotiva. As tendências de integração desafiaram as peças independentes, mas a liberdade de design e a facilidade de manutenção mantiveram os discretos no coração dos protótipos de ritmo acelerado.

Análise Geográfica

O Arizona emergiu como um ímã de manufatura após a TSMC comprometer USD 6,6 bilhões e a Intel ganhar USD 8,5 bilhões em subsídios federais, catalisando ecossistemas de fornecedores ao redor de Phoenix. O Texas combinou fábricas legadas com mercados crescentes de veículos elétricos e servidores; a Texas Instruments ampliou seu campus em Richardson enquanto a GlobalFoundries reservou USD 16 bilhões para novos módulos no estado. Nova York atraiu o investimento multifásico de USD 200 bilhões da Micron em memória e lógica, reforçando um corredor nordeste de produtores de wafers e ferramentas.

A Califórnia permaneceu o epicentro de design, gerando demanda por execuções de protótipos e MOSFETs SiC especializados usados em sua base de armazenamento em baterias instalada de 7,3 GW. O corredor de centros de dados da Virgínia elevou a demanda discreta por controladores de troca a quente e FETs de potência, com o consumo de eletricidade adicionando 14 bilhões de kWh ao longo de quatro anos. Ohio e outros estados do Centro-Oeste aproveitaram as heranças automotivas para ancorar plantas de montagem de inversores que favoreciam peças discretas de origem local.

Os contratantes de defesa em Idaho e Oregon dependiam das fundições confiáveis Categoria 1A da onsemi para peças resistentes à radiação que atendiam aos critérios de fornecimento seguro. Os clusters regionais reduziram o risco de frete e encurtaram os ciclos de desenvolvimento por meio da proximidade com os clientes. Os créditos fiscais estaduais e as bolsas de treinamento de mão de obra amplificaram ainda mais os incentivos da Lei CHIPS, criando ciclos virtuosos de capital, talento e infraestrutura.

Cenário Competitivo

O mercado apresentou fragmentação moderada, com os principais players ampliando seu alcance por meio de integração vertical e especialização em materiais. A Infineon foi pioneira em wafers de GaN de 300 mm, aumentando as contagens de die por lote e reduzindo as curvas de custo. A onsemi combinou a produção de wafers em New Hampshire com a montagem de dispositivos finais na República Tcheca, garantindo controle do berço ao túmulo sobre a qualidade dos MOSFETs SiC. A Texas Instruments aproveitou suas fábricas analógicas internas de 300 mm para fornecer clientes automotivos e industriais em escala, isolando-se das oscilações de fundição.

As oportunidades de espaço em branco atraíram participantes de nicho com foco em ferramentas aeroespaciais e de campo petrolífero de alta temperatura. No entanto, os altos custos de substrato e os ciclos de qualificação dissuadiram muitas startups. Os incumbentes maiores firmaram acordos de capacidade de longo prazo com montadoras, garantindo volumes de offtake. A compra de USD 115 milhões da linha JFET SiC da Qorvo pela onsemi ampliou seu portfólio de patentes e removeu um potencial rival.

A execução operacional permaneceu um fator decisivo, pois os rendimentos de SiC ficaram atrás do silício em massa. As empresas que alinharam P&D com a produção de substratos cativos e plataformas de teste avançadas mitigaram o risco de sucata. Os acordos de co-desenvolvimento com clientes, como o trabalho da Infineon com a SMA Solar em inversores de 2 kV, garantiram a fidelidade das vitórias de design sob cláusulas de fornecimento plurianuais. No geral, o sucesso dependeu de combinar ciência de materiais, expertise em embalagem e subsídios de manufatura localizados.

Líderes do Setor de Semicondutores Discretos dos Estados Unidos

ON Semiconductor Corp.

Infineon Technologies AG

Vishay Intertechnology Inc.

Texas Instruments Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Micron anunciou uma expansão de USD 200 bilhões da manufatura nos EUA, incluindo quatro fábricas de alto volume em Nova York e uma planta de memória avançada em Idaho, voltada para os mercados de IA e automotivo.

- Junho de 2025: A GlobalFoundries confirmou um programa de USD 16 bilhões para modernizar e ampliar seus sites em Nova York e Vermont, em parceria com a Apple e a AMD para garantir capacidade de grau IA.

- Maio de 2025: A Infineon lançou a primeira família de transistores GaN industriais com diodo Schottky integrado, visando fontes de alimentação para servidores e telecomunicações.

- Abril de 2025: A Texas Instruments revelou drivers de laser lidar em chip único e relógios BAW de alta confiabilidade para sistemas de segurança automotiva de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de semicondutores discretos dos Estados Unidos como todos os dispositivos de silício, carboneto de silício e nitreto de gálio embalados individualmente, incluindo diodos, retificadores, MOSFETs de potência, IGBTs, tiristores e transistores de RF, fabricados em, importados para ou enviados dentro do país para uso comercial ou de defesa.

Exclusão de escopo (esclarecimento). Circuitos integrados, sensores e componentes optoeletrônicos são excluídos para evitar dupla contagem e para manter o foco estritamente em dispositivos discretos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Diodo

- Transistor de Sinal Pequeno

- Transistor de Potência

- MOSFET

- IGBT

- Outros Transistores de Potência

- Retificador

- Tiristor

- Outros Dispositivos Discretos (ESD, TVS, Zener, Optoeletrônico)

- Por Material

- Silício (Si)

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros Materiais (GaAs, SiGe, etc.)

- Por Classificação de Tensão

- Baixa Tensão (<40 V)

- Média Tensão (40 - 600 V)

- Alta Tensão (600 - 1200 V)

- Ultralata Tensão (>1200 V)

- Por Tipo de Embalagem

- Furo Passante (TO-220, TO-247, etc.)

- Montagem em Superfície (SOT-23, SOD-123, DFN, etc.)

- Escala de Chip e Nível de Wafer

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Mobilidade Elétrica

- Industrial e Automação

- Infraestrutura de Comunicações (5G, RF, Datacom)

- Energia e Potência (Renováveis, UPS, ESS)

- Aeroespacial e Defesa

- Outros Setores (Saúde, Iluminação, etc.)

- Por Aplicação

- Conversão e Gestão de Energia

- Amplificação de Sinal e Comutação

- Proteção e Isolamento

- RF e Micro-ondas

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de fabricação de dispositivos, executivos de distribuição e gerentes de compras na Califórnia, Texas, Nova York e Arizona. As conversas validaram as mudanças no mix de materiais, os movimentos de preço médio de venda e a demanda downstream em aplicações automotivas, de centros de dados e de defesa, preenchendo assim as lacunas que as fontes públicas deixam.

Pesquisa de Mesa

Primeiro, coletamos volumes de remessa, produção e comércio de conjuntos de dados públicos de nível 1, como as tabelas de comércio HTS 8541 do Departamento do Censo dos EUA, os índices de produção industrial da Reserva Federal para componentes eletrônicos e os rastreadores de vendas da Associação da Indústria de Semicondutores. Indicações suplementares sobre a produção de veículos elétricos e renováveis em escala de serviço público vieram do Departamento de Energia e da Administração de Informações de Energia, enquanto as contagens de famílias de patentes foram revisadas por meio da Questel para avaliar a adoção de banda larga. Os registros de empresas e as apresentações para investidores enriqueceram os preços médios de venda em nível de dispositivo, e a D&B Hoovers forneceu divisões de receita para fábricas domésticas. Esta lista é ilustrativa; numerosas outras publicações abertas apoiaram a coleta de dados e as verificações cruzadas.

Dimensionamento e Previsão de Mercado

Um modelo de cima para baixo reconstrói a demanda nacional a partir da produção doméstica mais as importações líquidas, que são então reconciliadas com roll-ups seletivos de baixo para cima das receitas dos principais fornecedores e verificações amostradas de preço médio de venda × volume. As principais variáveis incluem remessas de unidades de veículos elétricos, instalações de inversores de energia renovável, implantações de estações base 5G, adições de capacidade de fábricas de wafer domésticas e a taxa de penetração de dispositivos SiC. A regressão multivariada, referenciada em relação ao consenso primário de especialistas, projeta cada driver até 2030; a análise de cenários captura o potencial de alta vinculado aos incentivos da Lei CHIPS. Quaisquer lacunas de baixo para cima, por exemplo, contratos militares confidenciais, são preenchidas com índices de proxy validados derivados de divulgações históricas de contratos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, verificações de variância em relação a índices independentes e revisões analíticas em vários níveis antes da aprovação. Atualizamos a cada doze meses e acionamos atualizações intermediárias quando ocorrem mudanças de política, grandes expansões de fábricas ou oscilações nos preços de materiais; uma breve auditoria final é concluída pouco antes da entrega.

Por que a Linha de Base de Semicondutores Discretos dos Estados Unidos da Mordor comanda confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas aplicam diferentes escopos de dispositivos, conversões de moeda e cadências de atualização.

Os principais impulsionadores de lacunas aqui incluem a inclusão de módulos de potência híbridos por alguns editores, a exclusão de lotes de grau militar por outros e caminhos contrastantes de escalada de preço médio de venda. A Mordor seleciona um escopo puro de dispositivos, aplica preços médios de venda ponderados pelo comércio e atualiza o modelo anualmente, o que estabiliza nossa linha de base de 2025.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 9,36 Bn (2025) | ||

| USD 17,09 Bn (2023) | Consultoria Global A | Conta os totais da América do Norte e híbridos optoeletrônicos; sem reconciliação de comércio |

| USD 7,91 Bn (2023) | Rastreador do Setor B | Apenas pesquisa de fornecedores; omite módulos SiC e contratos de defesa |

Essas comparações mostram que quando os limites de escopo se ampliam ou se estreitam sem justificativa clara, os números oscilam amplamente. O conjunto de variáveis disciplinado da Mordor, a lista de dispositivos transparente e a atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e repetível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de semicondutores discretos dos Estados Unidos?

O mercado foi avaliado em USD 9,85 bilhões em 2026 e está previsto para atingir USD 12,74 bilhões até 2031.

Qual categoria de produto detém a maior participação de receita?

Os transistores de potência lideraram com 27,05% da participação do mercado de semicondutores discretos dos Estados Unidos em 2025.

Por que os dispositivos de carboneto de silício estão crescendo tão rapidamente?

O SiC oferece maior tolerância de tensão e menores perdas de comutação do que o silício, impulsionando um CAGR de 17,95% à medida que as montadoras adotam arquiteturas de 800 V e as concessionárias implantam inversores de alta tensão.

Como a Lei CHIPS e Ciência influencia o fornecimento doméstico?

Os subsídios federais superiores a USD 20 bilhões aceleraram novas fábricas no Arizona, Texas e Nova York, reduzindo a dependência de importações e ancorando ecossistemas locais.

Qual segmento de usuário final está se expandindo mais rapidamente?

As aplicações automotivas e de mobilidade elétrica estão crescendo a um CAGR de 14,26% porque os inversores de tração de veículos elétricos exigem discretos de banda larga.

Qual tendência de embalagem é mais significativa?

Os pacotes em escala de chip e em nível de wafer estão avançando a um CAGR de 10,73% à medida que os designers buscam maior densidade de potência e área de placa reduzida em dispositivos móveis e de IoT.

Página atualizada pela última vez em: