Tamanho e Participação do Mercado de Energia Solar da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

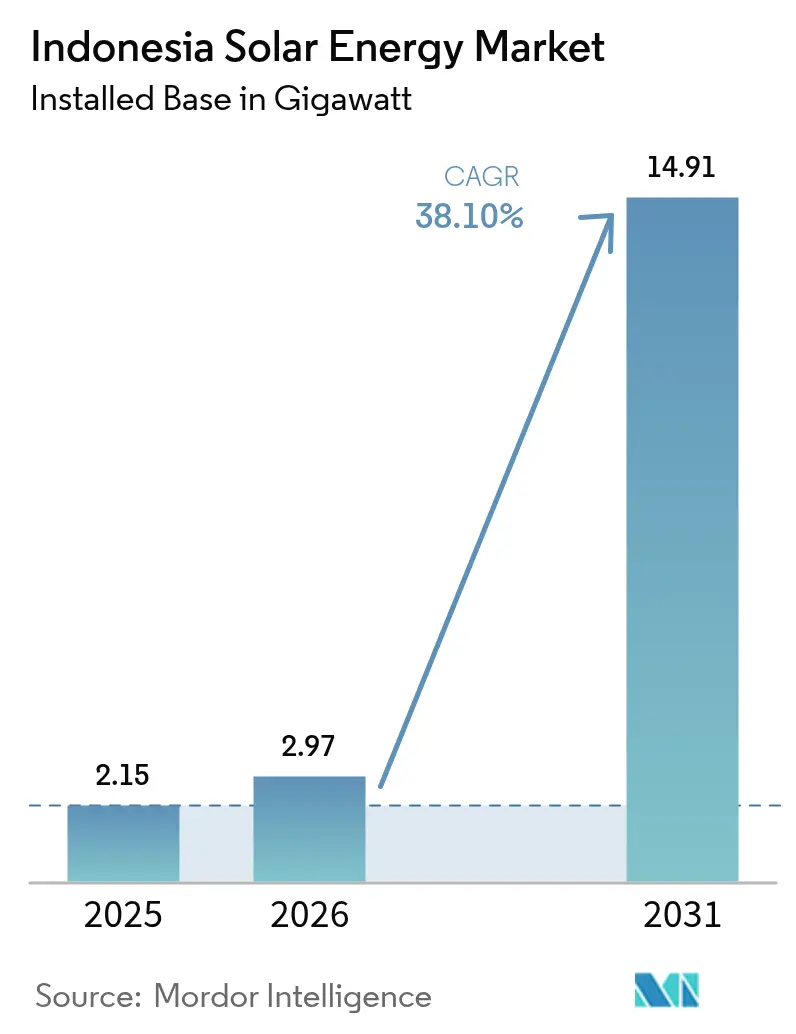

| Tamanho do mercado no ano base (2025) | 2.15 gigawatt |

| Volume do Mercado (2026) | 2.97 gigawatt |

| Volume do Mercado (2031) | 14.91 gigawatt |

| Taxa de crescimento (2026 - 2031) | 38.10% CAGR |

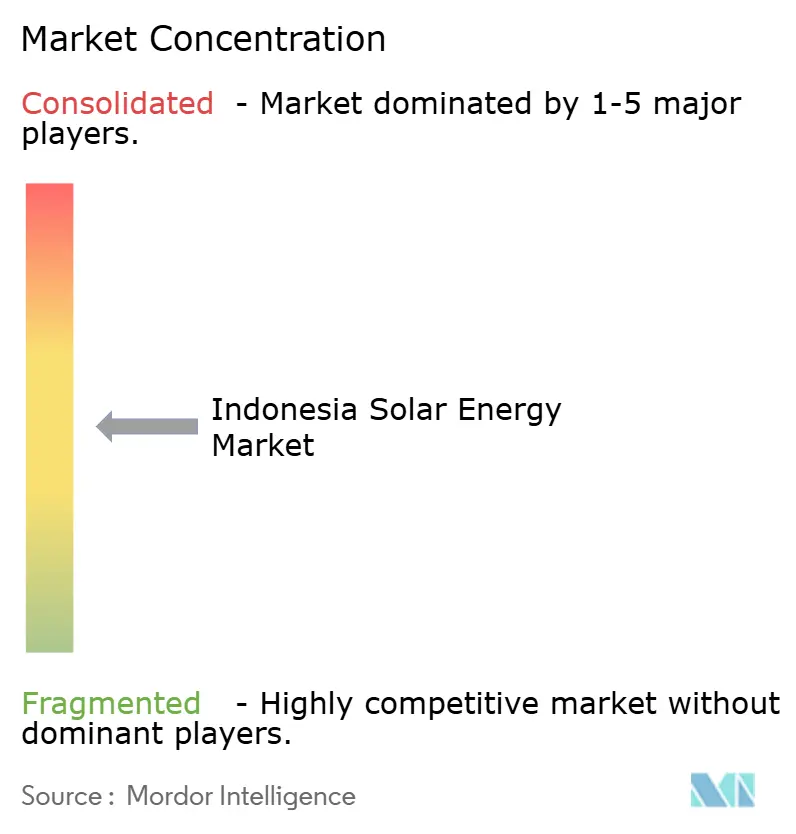

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar da Indonésia por Mordor Intelligence

O tamanho do Mercado de Energia Solar da Indonésia deve crescer de 2,15 gigawatts em 2025 para 2,97 gigawatts em 2026 e tem previsão de atingir 14,91 gigawatts até 2031, a um CAGR de 38,10% durante o período de 2026-2031.

A mudança de Jacarta dos subsídios ao diesel em direção a sistemas fotovoltaicos de escala de rede e distribuídos, o marco do limite de cota de 5,746 GW para telhados, e o compromisso da PLN com 17,1 GW de capacidade solar em seu plano diretor RUPTL 2025-2034, juntos sustentam esta trajetória de crescimento, sinalizando uma realocação decisiva de capital, afastando-se do carvão como carga de base. Os preços médios de venda dos módulos caíram quase 50% durante 2024, os custos de frete se normalizaram, e os licitantes indonésios de EPC atenderam rotineiramente ao teto tarifário da PLN de IDR 1.200 por kWh, o que empurrou o mercado de energia solar indonésio abaixo dos níveis de paridade com a rede nas províncias de alta irradiância. Os acordos de compra de energia renovável corporativos (RE-PPAs) dispararam à medida que fabricantes RE100 em Java e Batam firmaram contratos de telhado de vinte anos que garantem a redução do Escopo 2 e a certeza de preços a longo prazo.(1)Secretaria do RE100, "Relatório Anual de Progresso 2024", re100.org Desenvolvedores de escala de utilidade atraídos pelo potencial técnico de 207 GW do arquipélago, pelo compromisso JETP de USD 20 bilhões e pela clareza regulatória sob o Regulamento Presidencial 112/2022 estão colocando projetos na fila em Java, Sumatra e Sulawesi, apesar das cotas de absorção da rede e dos riscos cambiais.

Principais Conclusões do Relatório

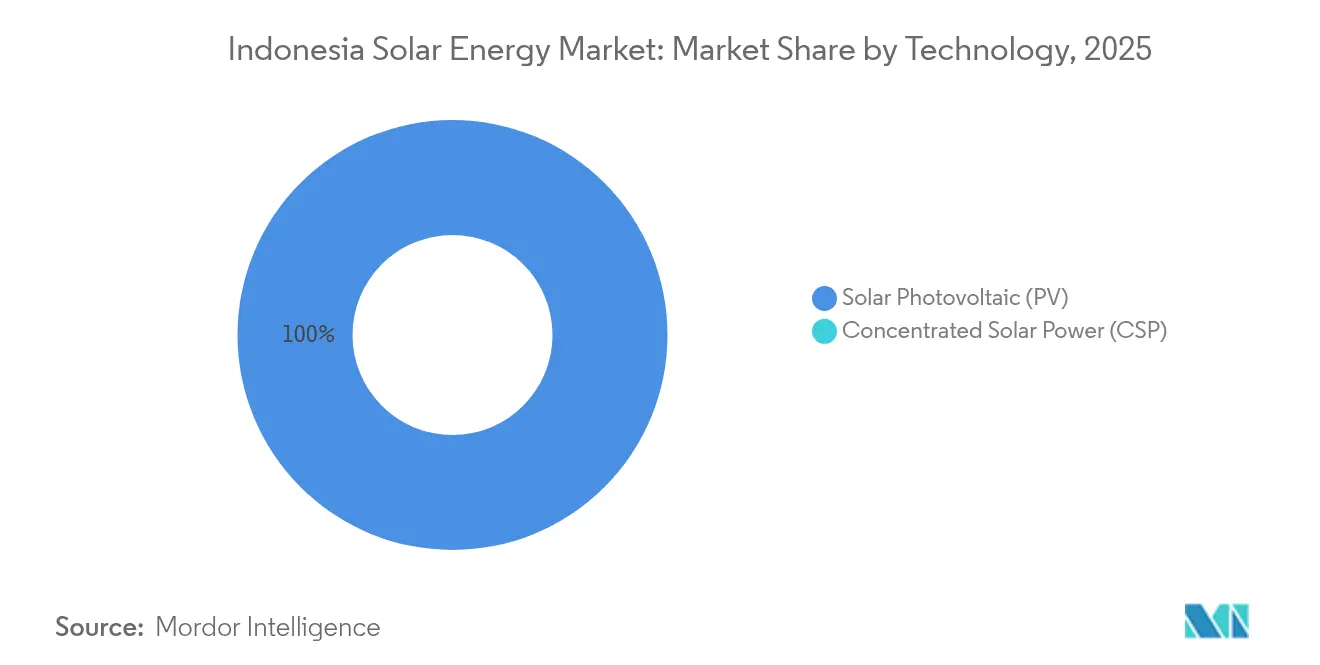

- Por tecnologia, o solar fotovoltaico detinha 100,00% da participação do mercado de energia solar indonésio em 2025.

- Por tipo de rede, os sistemas conectados à rede representaram 89,85% do tamanho do mercado de energia solar indonésio em 2025, enquanto a capacidade fora da rede tem previsão de se expandir a um CAGR de 41,20% até 2031.

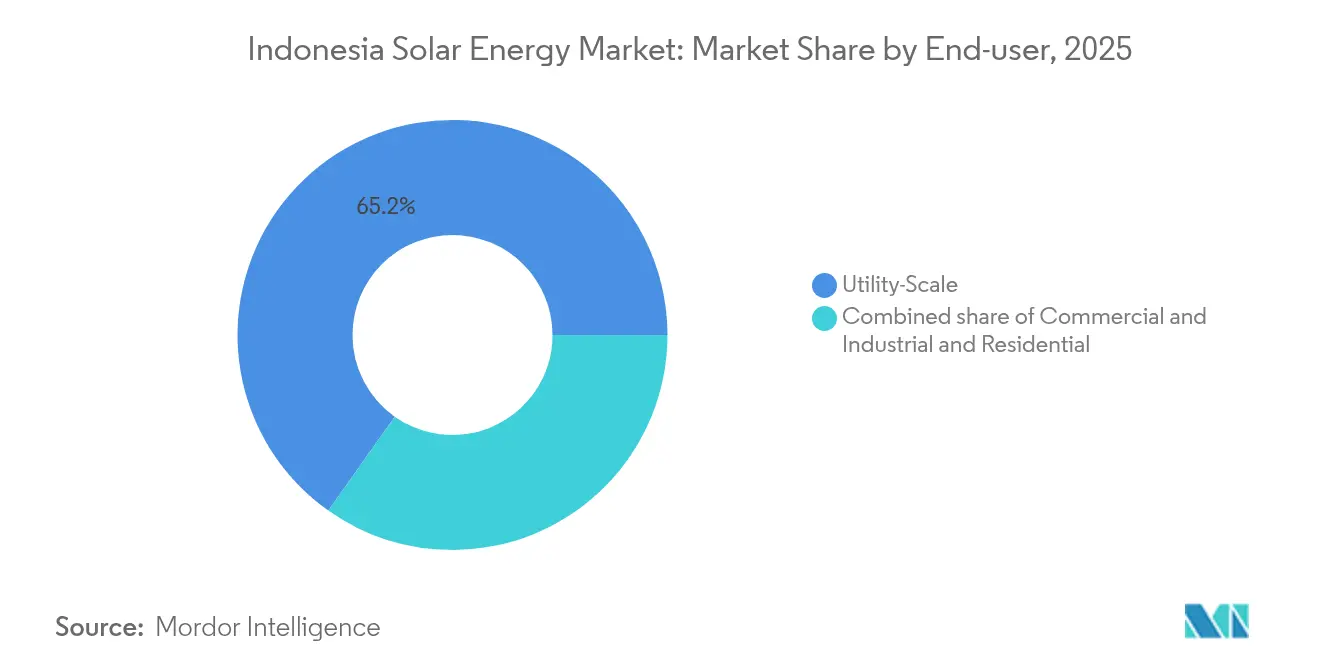

- Por usuário final, as usinas de escala de utilidade comandaram 65,20% da participação do mercado de energia solar indonésio em 2025 e estão projetadas para crescer a um CAGR de 40,00% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de medição líquida para telhados fortalecidos (2023) | +6.20% | Nacional, com ganhos iniciais em Jacarta, Surabaia, Bandung | Curto prazo (≤ 2 anos) |

| Queda nos preços médios de venda globais de módulos e nos custos de frete | +8.50% | Nacional, beneficiando os corredores industriais de Java-Bali | Médio prazo (2-4 anos) |

| Demanda corporativa de RE-PPA de fabricantes RE100 | +5.80% | Zonas de manufatura de Java, Batam e Karawang | Médio prazo (2-4 anos) |

| Substituição de diesel-híbrido em ilhas remotas reduz o ônus do subsídio da PLN | +4.30% | Arquipélago oriental: NTT, Maluku, Papua | Longo prazo (≥ 4 anos) |

| Leis municipais de Jacarta e províncias sobre telhados obrigatórios | +3.70% | Jacarta, Java Ocidental, Bali, Java Oriental | Curto prazo (≤ 2 anos) |

| Requisito de autogeração para fundições de níquel de Sulawesi | +4.10% | Sulawesi (parques industriais de Morowali e Konawe) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Telhados Aceleram a Adoção Distribuída

A Regulamentação do MEMR 2/2024 encerrou a medição líquida e a substituiu por uma cota de 5,746 GW, esclarecendo as regras de interconexão e protegendo as receitas da PLN, enquanto mantém as isenções fiscais para sistemas comerciais. O Regulamento do Governador de Jacarta 38/2024 agora obriga a instalação de energia solar em telhados em novos edifícios comerciais com área superior a 500 m², uma exigência que se espelha em Java Ocidental e Bali. Juntamente com a cota, isso fornece um pipeline transparente que aumenta a visibilidade dos desenvolvedores até 2028. O mecanismo limita os créditos de geração excedente, direcionando as residências para o autoconsumo, mas desbloqueando instalações corporativas maiores que conseguem absorver a produção diurna. Os desenvolvedores aceleraram os cronogramas de engenharia para garantir alocações de cota antecipadamente, antecipando janelas mais restritas quando o segmento residencial for reiniciado em 2027. Ao mesmo tempo, multas municipais e incentivos de licenciamento garantem maior conformidade, expandindo assim o mercado de energia solar indonésio nos distritos urbanos densamente populosos.

A Queda nos Preços Médios de Venda dos Módulos Comprime os Custos Nivelados Abaixo da Paridade com a Rede

Os preços à vista do polissilício caíram de USD 30/kg em 2023 para USD 8/kg no quarto trimestre de 2024, reduzindo pela metade os preços médios de venda dos módulos de silício cristalino e permitindo lances de EPC tão baixos quanto IDR 1.050 por kWh em licitações recentes da PLN. As taxas de frete normalizadas reduziram mais 15-20% dos custos de entrega dos módulos chineses de Nível 1, empurrando os custos nivelados de eletricidade abaixo das referências do carvão em Nusa Tenggara Oriental e no Calimantão Meridional. Os desenvolvedores responderam apresentando propostas de PPA não solicitadas que já excedem a alocação solar de 17,1 GW da PLN para 2025-2034. No entanto, a pressão sobre as margens permanece, pois os fabricantes desovam estoques de alto preço, compelindo as empresas indonésias a fazer hedge sobre o momento dos pedidos. As curvas a termo indicam que, se a utilização das fábricas chinesas permanecer acima de 600 GW anualmente, o mercado de energia solar indonésio se beneficiará de tarifas abaixo de USD 0,07 por kWh até 2026.

Compromissos Corporativos RE100 Impulsionam o Volume de PPA Comercial e Industrial

Multinacionais em Karawang, Batam e Cikarang estabeleceram metas agressivas de energia limpa em 2024, e a SUN Energy relatou um salto de 40% na capacidade contratada à medida que exportadores de eletrônicos e automotivos buscavam RE-PPAs de longo prazo. Os clientes comerciais e industriais priorizam a certeza em detrimento da arbitragem, permitindo prazos de 15 a 20 anos com dívida em dólares americanos atendida por tarifas em rúpia acrescidas de escalonadores de inflação. Os governos provinciais agilizam o licenciamento de telhados em 14 dias para projetos vinculados a fábricas voltadas para exportação, reduzindo os custos indiretos. No entanto, a regra TKDN de 20% prolonga os prazos de entrega de equipamentos porque a capacidade de montagem doméstica permanece abaixo de 1 GW, exigindo importações parciais para cumprir os prazos dos projetos. Mesmo com essas fricções, os PPAs comerciais e industriais estão no caminho certo para superar 1 GW anualmente até 2027, tornando-os uma âncora estabilizadora para o mercado de energia solar indonésio.

O Deslocamento do Diesel no Arquipélago Oriental Alivia a Pressão Fiscal

A PLN gastou IDR 45 trilhões (aproximadamente USD 2,9 bilhões) subsidiando o diesel em 2024 e agora tem como meta um corte de 50-70% no combustível por meio de minirredes híbridas em 200 ilhas. O pacote concessional de USD 500 milhões do ADB e o seguro de risco político reduziram o custo do capital, desencadeando lances da Vena Energy e da Akuo Energy para a licitação inicial de 150 MW. O armazenamento de baterias combinado com módulos bifaciais fornece energia despachável a USD 0,18-0,22 por kWh, bem abaixo do USD 0,35 por kWh do diesel, e cada local comissionado elimina uma responsabilidade permanente de logística de combustível para a PLN. O programa tem previsão de deslocar 800 milhões de litros de diesel anualmente até 2030, liberando espaço orçamentário que pode ser redirecionado para atualizações da rede em Java-Bali. As exigências de autogeração para fundições de níquel em Sulawesi adicionam demanda complementar, tornando as ilhas orientais a geografia de crescimento mais rápido no mercado de energia solar indonésio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regra TKDN de conteúdo local de 40% infla os custos | -5.40% | Nacional, aguda em projetos de escala de utilidade | Médio prazo (2-4 anos) |

| Cota de absorção da rede e risco de corte de geração | -4.80% | Rede Java-Bali, com transbordamento para Sumatra | Curto prazo (≤ 2 anos) |

| Falta de garantia soberana para PPAs de solar fotovoltaico flutuante | -2.90% | Locais de reservatórios em Java Ocidental e Riau | Longo prazo (≥ 4 anos) |

| Altos custos de proteção cambial IDR-FX para IPPs | -3.60% | Nacional, impactando projetos financiados por capital estrangeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Mandato de Conteúdo Local TKDN Eleva a Economia dos Projetos

O Decreto MEMR 191/2024 reduziu o limite TKDN para 20%, mas os desenvolvedores ainda enfrentam custos de EPC 12-18% mais altos porque a Indonésia carece de plantas de polissilício e wafers, deixando a linha de 600 MW da PT Len Industri como a principal fonte conforme. Os tempos de fila se estendem até nove meses, compelindo os patrocinadores de escala de utilidade a renegociar os cronogramas de PPA ou aceitar penalidades de importação parcial. A PLN permanece relutante em elevar as tarifas, forçando a compressão de margens que repercute em toda a cadeia de suprimentos. Vários IPPs agora agrupam equipamentos de balanço de sistema de fornecedores domésticos para superar o limite de 20%, embora as auditorias possam atrasar os certificados de operação comercial em até 90 dias. A menos que novas fábricas de escala de gigawatt entrem em operação comercial antes de 2027, a regra TKDN continuará a prejudicar o mercado de energia solar indonésio.

As Restrições de Absorção da Rede Desencadeiam Incidentes de Corte de Geração

A rede Java-Bali experimentou até 30% de corte de geração solar durante as tardes fora do pico em meados de 2024, expondo armazenamento insuficiente e carga de base de carvão de ciclagem lenta.(2)Companhia Estatal de Eletricidade (PLN), "Diesel Subsidy Budget 2024," pln.co.id Projetos assinados antes de 2024 não possuem cláusulas de compensação, portanto, a perda de receita recai diretamente sobre os patrocinadores, levando alguns credores estrangeiros a ampliar as reservas de cobertura do serviço da dívida. A PLN orçou IDR 30 trilhões (USD 1,9 bilhão) para 1 GW de baterias e atualizações de transmissão, mas os gargalos de aquisição significam que o alívio significativo não surgirá até 2027. No interim, a PLN limitou a nova energia solar conectada à rede a 2-2,5 GW anuais para manter a estabilidade de frequência, efetivamente limitando a expansão de escala de utilidade em Java. Sumatra e Calimantão absorvem a folga, mas os desenvolvedores ainda consideram o corte de geração como o segundo maior risco para o mercado de energia solar indonésio, depois da inflação de custos do TKDN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Monopólio do Fotovoltaico Reflete Realidades Climáticas e Econômicas

O solar fotovoltaico representou 100,00% do tamanho do mercado de energia solar indonésio em 2025 e tem previsão de avançar a um CAGR de 38,10% até 2031. A energia solar concentrada permanece comercialmente inviável porque a maioria dos locais indonésios registra 1.400-1.600 kWh/m² de irradiação normal direta, bem abaixo do limite de 2.000 kWh/m² que a energia solar concentrada precisa para permanecer competitiva. O custo de capital do solar fotovoltaico de USD 800-1.200 por kW supera o de USD 4.000-6.000 por kW da energia solar concentrada, então os investidores concentram capital em rotas de silício cristalino. Módulos bifaciais e de tecnologia TOPCon capturaram 60% das importações de 2024, pois os desenvolvedores buscam ganhos de rendimento de 10-15% em Java, onde a terra é escassa. A conformidade com as normas IEC 61215 e IEC 61730 mantém a bancabilidade apesar da compressão de preços, reforçando ainda mais o status exclusivo do fotovoltaico no mercado de energia solar indonésio.

As tecnologias de células de segunda geração aceleram as melhorias de rendimento, mitigando os riscos de corte de geração ao permitir um dimensionamento nominal inferior para cotas fixas. A LONGi e a Trina entregaram cada uma mais de 500 MW de remessas de módulos bifaciais em 2024, principalmente para locais de solar fotovoltaico flutuante e diesel híbrido. À medida que a densidade de energia dos módulos aumenta, os desenvolvedores preveem uma queda de 7% nos requisitos de terra até 2027, aliviando as barreiras de aceitação comunitária em Java periurbana e fortalecendo as taxas internas de retorno dos projetos.

Por Tipo de Rede: O Aumento dos Sistemas Fora da Rede Impulsionado pela Economia Insular

As instalações conectadas à rede detinham 89,85% da capacidade de 2025, mas os sistemas fora da rede têm previsão de registrar o CAGR mais rápido de 41,20% até 2031, impulsionados pela estratégia diesel-híbrido da PLN. Os custos nivelados para plantas híbridas fora da rede agora variam de USD 0,18 a 0,22 por kWh, bem abaixo do USD 0,35 por kWh do diesel, refletindo declínios nos custos de armazenamento e no financiamento concessional. Esses fatores econômicos sustentam a licitação da PLN cobrindo 200 locais insulares totalizando 150 MW, a primeira parcela de um programa estimado em 800 MW previsto para 2028. O crescimento conectado à rede permanece centrado em Java e Sumatra, mas as cotas anuais de 2-2,5 GW limitam a expansão para salvaguardar a estabilidade. Consequentemente, o mercado de energia solar indonésio está experimentando seu crescimento de volume mais significativo nas províncias fora da rede, embora a capacidade absoluta em Java ainda domine.

A aquisição de baterias representa 35-40% do dispêndio de capital fora da rede, e os fornecedores começaram a montar pacotes localmente para contornar os impostos de importação, elevando assim suas pontuações TKDN. Se o financiamento de doadores direcionado fluir conforme previsto, o solar fora da rede deslocará 800 milhões de litros de diesel anualmente até 2030, removendo um ônus fiscal significativo para a PLN e acelerando as taxas de eletrificação nas províncias remotas.

Por Usuário Final: A Dominância da Escala de Utilidade Persiste em Meio ao Impulso Comercial e Industrial

As usinas de escala de utilidade controlaram 65,20% da participação do mercado de energia solar indonésio em 2025 e estão projetadas para se expandir a um CAGR de 40,00% até 2031. A escala reduz os custos de EPC para USD 800-900 por kW nos corredores de terra de baixo custo de Sumatra e Calimantão, enquanto o mecanismo de preço-teto do Regulamento Presidencial 112/2022 garante visibilidade do PPA. O projeto de 500 MW da ACWA Power em Java Central demonstra o apetite do capital estrangeiro por contratos de grande escala, apesar da classificação de crédito BB+ da Indonésia. Os telhados comerciais e industriais crescem quase tão rápido porque as empresas RE100 priorizam a descarbonização dos bens exportados; a SUN Energy adicionou 200 MW de novos PPAs em 2024 sozinha, equivalente a um salto de 40% em relação ao ano anterior. A adoção residencial fica para trás após a abolição da medição líquida remover os créditos de geração excedente, mas as residências podem se recuperar quando os preços dos módulos se estabilizarem abaixo de USD 0,18/W.

A adoção futura depende da simplificação de licenças sob o sistema de Submissão Única Online (OSS), que reduz o tempo de licenciamento de 60 dias para menos de 20 dias para arranjos em telhados com menos de 5 MW. Associado à queda dos preços de armazenamento, isso favorece plantas híbridas de médio porte que combinam geração em telhados com baterias de 2 a 4 horas, oferecendo resiliência a fabricantes voltados para exportação que enfrentam auditorias de ESG na cadeia de suprimentos.

Análise Geográfica

Java abrigou aproximadamente 69,30% da capacidade solar de 2025, espelhando seus centros de carga industrial e rede de transmissão madura, enquanto Sumatra respondeu por cerca de 17,40% com base na demanda cativa de operações de plantação e mineração. Sulawesi emergiu como um polo crescente após o MEMR exigir a autogeração nas fundições de níquel, e as províncias do arquipélago oriental, que juntas detinham 4,20%, prometem CAGRs de 44-49% até 2031.

A dominância de Java enfrenta pressões de corte de geração que levaram a PLN a limitar a nova capacidade conectada à rede. Os mandatos de telhados e os PPAs industriais ainda impulsionam as instalações cumulativas da ilha para cima, mas as adições incrementais de escala de utilidade se desviam para Sumatra, onde a capacidade de transmissão disponível e os menores preços da terra ainda estão disponíveis. As propriedades de palma-de-óleo e borracha de Sumatra garantem minirredes bilaterais para reduzir a exposição ao diesel, alimentando um boom de médio prazo que complementa o pipeline conectado à rede da PLN.

Os parques industriais de Morowali e Konawe em Sulawesi abrigam uma carga de fundição de 4 GW que deve atingir uma meta de energia renovável de 30% até 2027, traduzindo-se em uma demanda solar de 1,2-1,5 GW. O projeto cativo de 150 MW da PT Vale Indonesia abre o caminho, enquanto operadores chineses negociam PPAs de múltiplos compradores para agrupar cargas e compartilhar aquisições conformes com o TKDN. As implantações no arquipélago oriental enfrentam altos custos de frete e escassa capacidade de EPC; no entanto, o ADB e o Banco Mundial reduzem os riscos dos projetos por meio de seguro de risco político e estudos de viabilidade financiados por doações, acelerando o mercado de energia solar indonésio na periferia.

Panorama Competitivo

O setor de energia solar indonésio é moderadamente fragmentado, sem nenhum desenvolvedor comandando mais de 15% da capacidade comissionada. Especialistas locais, como a SUN Energy, a PT SESNA e a PT Solardex, dominam os telhados comerciais e industriais aproveitando redes provinciais e licenciamento agilizado. IPPs internacionais, como ACWA Power, Masdar, TotalEnergies Eren e Vena Energy, fornecem expertise em escala de utilidade, combinando capital de baixo custo com capacidades de EPC, especialmente em perspectivas de solar fotovoltaico flutuante onde os players domésticos carecem de experiência. Os fornecedores chineses de Nível 1 (Canadian Solar, Trina Solar, LONGi, JA Solar, Risen Energy) enviaram 85% dos módulos de 2024, impulsionados por declínios de 50% nos preços médios de venda que superaram os dos fornecedores ocidentais legados.

O posicionamento estratégico agora depende de dominar a logística do TKDN e garantir escassos slots de alocação de rede. Parcerias com a PT Len Industri garantem prioridade de cota, mas implicam uma espera de nove meses, levando alguns IPPs a estocar módulos importados e adaptar caixas de junção locais para permanecer em conformidade. O solar fotovoltaico flutuante e o armazenamento híbrido permanecem subpenetrados; apenas 192 MW de um potencial técnico de 14,7 GW estão online, e as baterias em escala de rede ainda totalizam apenas 150 MW. Essas lacunas convidam novos entrantes dispostos a agrupar soluções de EPC, armazenamento e conformidade em um único pacote bancável, ampliando assim o espaço de oportunidades no mercado de energia solar indonésio.

Líderes do Setor de Energia Solar da Indonésia

PT Sumber Energi Sukses Makmur

PT Solardex Energy Indonesia

Canadian Solar Inc.

PT. Sumber Energi Surya Nusantara

PT. Surya Utama Nuansa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A ACWA Power e a PLN concordaram em codesenvolver um projeto de escala de utilidade de 500 MW em Java Central, o maior compromisso solar de um único local na Indonésia até o momento.

- Setembro de 2024: A PT Vale Indonesia anunciou uma usina solar cativa de 150 MW em seu local de níquel em Sorowako, Sulawesi, com o objetivo de cumprir a meta de 30% de energias renováveis exigida para as fundições.

- Agosto de 2024: O Banco Asiático de Desenvolvimento aprovou USD 500 milhões para o programa de minirrede híbrida de 150 MW da PLN, que cobre 200 ilhas orientais.

- Julho de 2024: A SUN Energy fechou 200 MW de PPAs de telhados comerciais e industriais com exportadores de eletrônicos e automotivos em Karawang e Batam.

- Junho de 2024: A TotalEnergies Eren e a PT Pertamina Power firmaram parceria em 300 MW de energia solar de escala de utilidade em Sumatra, visando as próximas licitações da PLN.

Escopo do Relatório do Mercado de Energia Solar da Indonésia

A energia solar é o calor e a luz radiante do Sol que podem ser aproveitados por meio de tecnologias como energia solar (usada para gerar eletricidade) e energia solar térmica (usada para aplicações como aquecimento de água).

O Mercado de Energia Solar Indonésio é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em solar fotovoltaico e energia solar concentrada. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de utilidade, comercial, industrial e residencial. O relatório também cobre o tamanho do mercado e as previsões para a Indonésia.

Para cada segmento, o dimensionamento e as previsões do mercado foram conduzidos com base na capacidade instalada (GW).

| Solar Fotovoltaico (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Instalações Elétricas |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Solar Fotovoltaico (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Instalações Elétricas | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de energia solar da Indonésia crescerá entre 2026 e 2031?

Projeta-se que a capacidade se expanda de 2,97 GW em 2026 para 14,91 GW até 2031, registrando um CAGR de 38,10%.

Qual segmento lidera o mercado de energia solar da Indonésia atualmente?

Os projetos de escala de utilidade detêm 65,20% da capacidade instalada, impulsionados por grandes PPAs sob o Regulamento Presidencial 112/2022.

Por que os sistemas fora da rede estão registrando a maior taxa de crescimento?

As substituições diesel-híbrido em ilhas remotas reduzem os subsídios de combustível da PLN e se beneficiam do financiamento concessional do ADB.

Como a regra TKDN afeta a economia dos projetos?

O requisito de conteúdo local de 20% eleva os custos de EPC em 12-18% porque a Indonésia carece de manufatura upstream de polissilício.

Quais são os principais riscos para os investidores?

O corte de geração na rede Java-Bali, a volatilidade cambial e a ausência de garantias soberanas em PPAs de solar fotovoltaico flutuante permanecem os principais riscos de execução.

Página atualizada pela última vez em: