Tamanho e Participação do Mercado de Energia Renovável da Turquia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

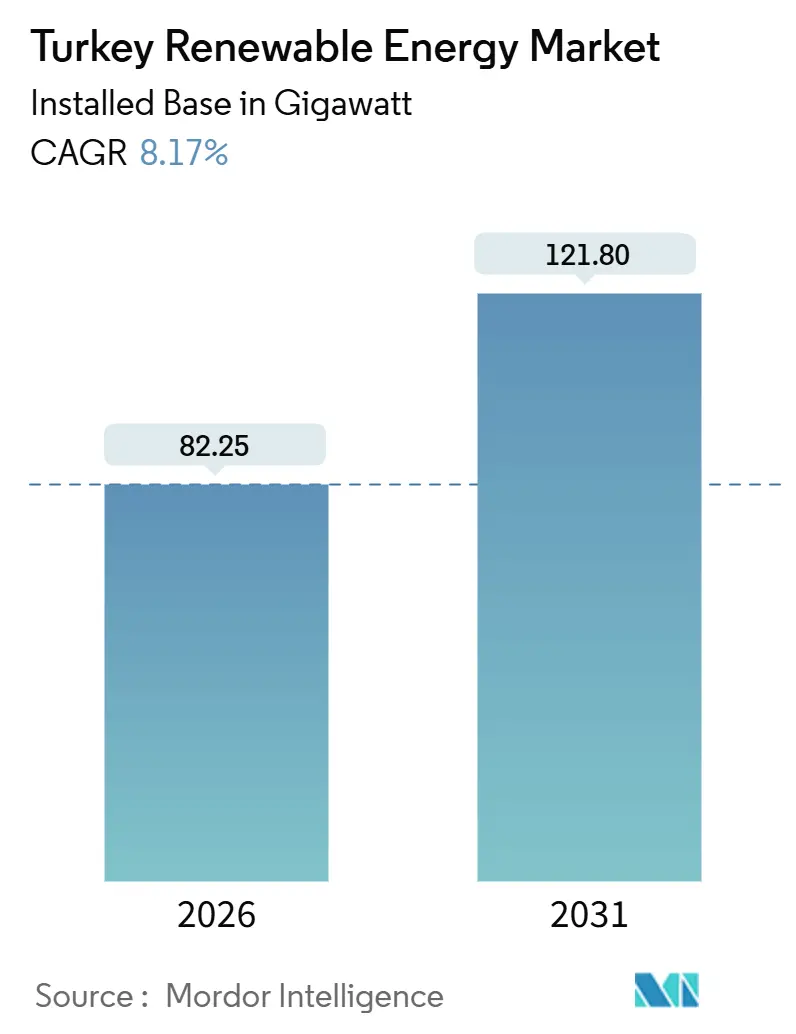

| Volume do Mercado (2026) | 82.25 gigawatt |

| Volume do Mercado (2031) | 121.80 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.17% CAGR |

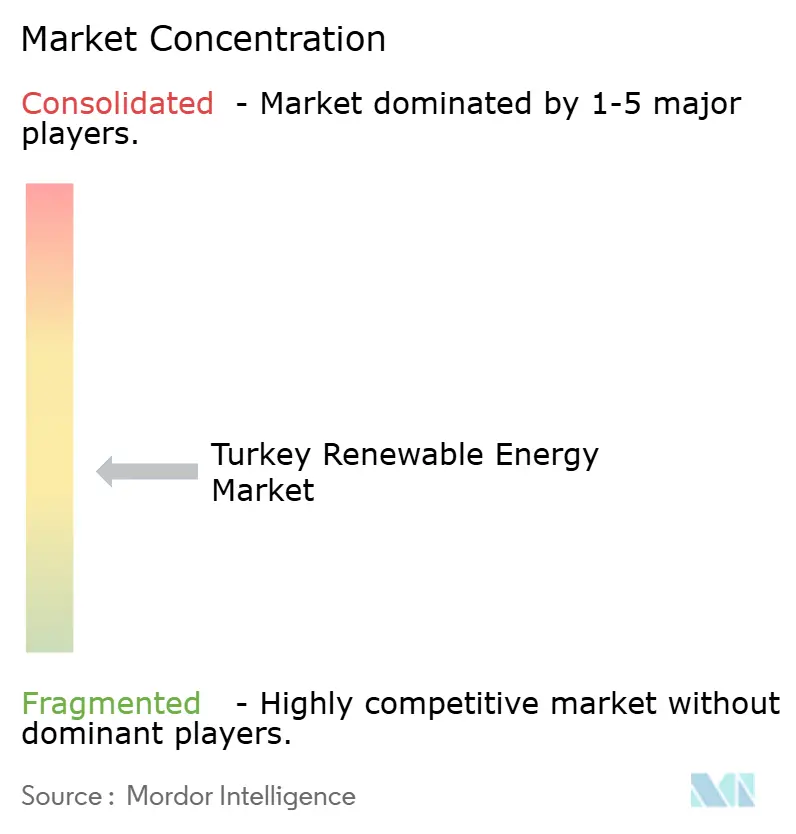

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Turquia por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Turquia em termos de base instalada deve crescer de 82,25 gigawatts em 2026 para 121,80 gigawatts até 2031, a um CAGR de 8,17% durante o período de previsão (2026-2031).

O mercado de energia renovável da Turquia está em expansão porque os leilões solares agora são liquidados a EUR 32,5–55 por MWh, os contratos de compra de energia (PPA) corporativos superam as tarifas da rede elétrica e um mandato de armazenamento de 1:1 começa a elevar as receitas de serviços auxiliares. O rápido crescimento em projetos comerciais e industriais (C&I) não licenciados sinaliza que o autoconsumo distribuído está aliviando as filas de conexão à rede. Usinas híbridas eólico-solares suavizam a produção, elevam os fatores de capacidade e ajudam o mercado de energia renovável da Turquia a contornar os congestionamentos na Anatólia Ocidental. O plano de fabricação solar de USD 2,5 bilhões de Ancara e os empréstimos sindicalizados superiores a USD 1 bilhão para novos parques eólicos ressaltam o aumento dos fluxos de capital. No entanto, a depreciação da lira, os gargalos de transmissão e as variações sazonais da hidroeletricidade moderam o impulso de curto prazo em todo o mercado de energia renovável da Turquia.

Principais Conclusões do Relatório

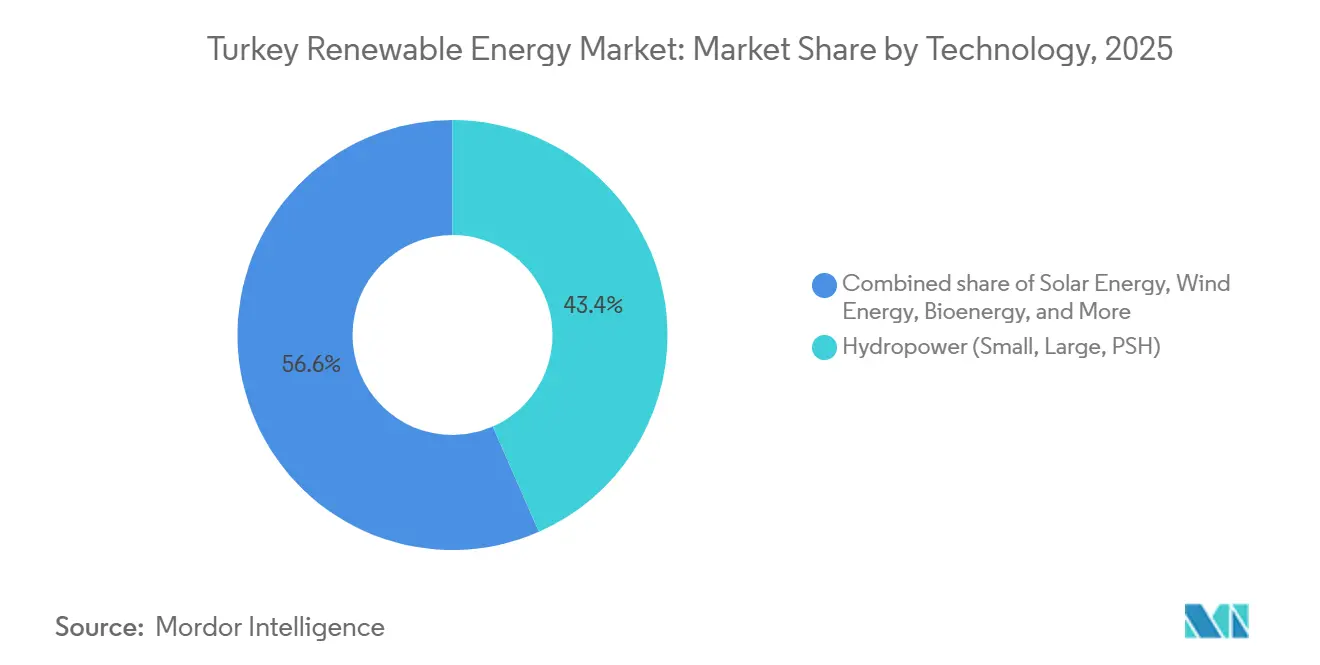

- Por tecnologia, a energia hidráulica liderou com 43,4% da participação do mercado de energia renovável da Turquia em 2025, enquanto a capacidade solar está prevista para se expandir a um CAGR de 15,0% até 2031.

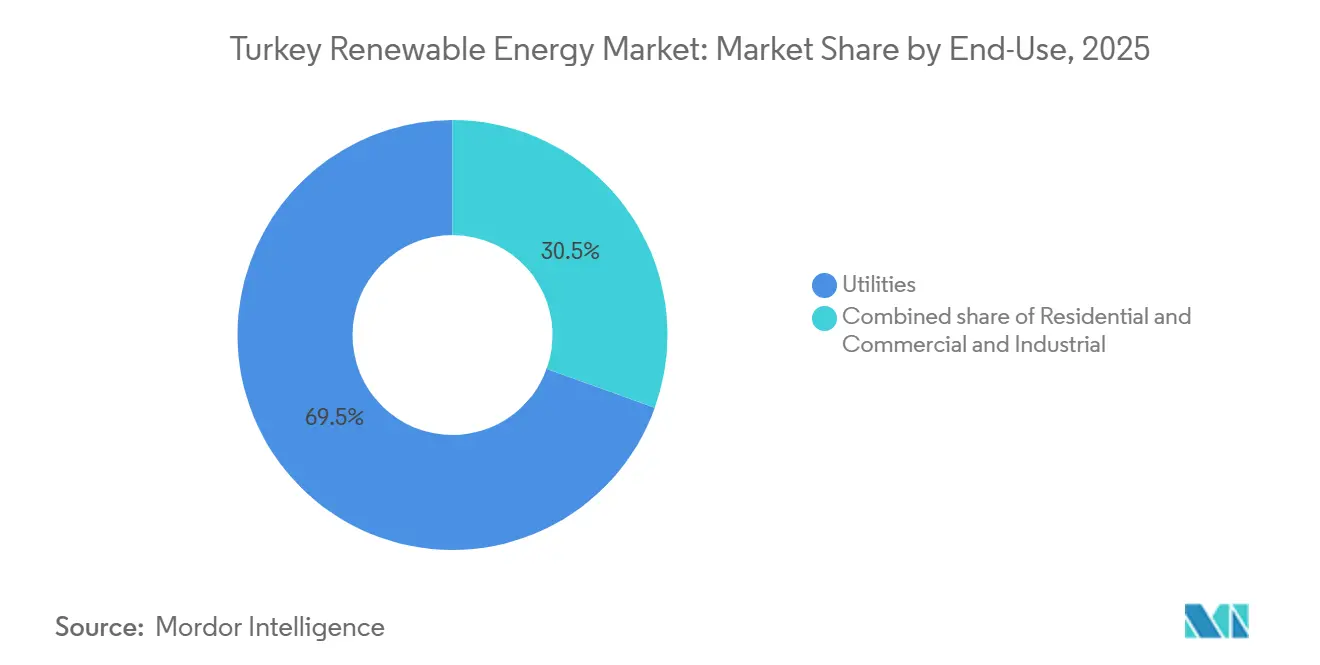

- Por usuário final, as concessionárias responderam por 69,5% do tamanho do mercado de energia renovável da Turquia em 2025, enquanto o segmento C&I avança a um CAGR de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões YEKA conectados à rede acelerando a construção de energia solar em escala de concessionária | +1.8% | Nacional, concentrado nas zonas solares da Anatólia Central | Médio prazo (2–4 anos) |

| Implantação Rápida de Usinas Híbridas Eólico-Solares para Otimizar a Capacidade Existente da Rede | +1.2% | Anatólia Ocidental, regiões de Mármara e Egeu | Curto prazo (≤ 2 anos) |

| Custos Encalhados de Importação de Gás Impulsionando a Diversificação Urgente para Renováveis Domésticas | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Ambições Emergentes de Exportação de Hidrogênio Verde Impulsionando Projetos de Eólica com Eletrolisadores | +0.8% | Regiões costeiras (Mármara, Mar Negro, Mediterrâneo) | Longo prazo (≥ 4 anos) |

| Boom de PPA Corporativo Liderado por Exportadores de Automóveis e Eletrodomésticos em Busca de Conformidade com RE100 | +1.0% | Polos industriais (Istambul, Bursa, Kocaeli, Izmir) | Médio prazo (2–4 anos) |

| Utilização de Calor Geotérmico em Polos de Processamento Agroalimentar de Aydın e Denizli | +0.3% | Anatólia Ocidental (Aydın, Denizli, Manisa) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões YEKA Conectados à Rede Acelerando a Construção de Energia Solar em Escala de Concessionária

Os leilões YEKA adjudicaram 1.200 MW de energia eólica em janeiro de 2025 e 800 MW de energia solar em fevereiro de 2025, fixando contratos de compra de energia de 15 anos a EUR 32,5–55 por MWh.[1]Agência Internacional de Energia, "Revisão das Políticas Energéticas da Turquia 2024," iea.org Os desenvolvedores devem fechar acordos de conexão à rede em 18 meses, de modo que conglomerados verticalmente integrados dominam as adjudicações, reforçando as vantagens de escala dentro do mercado de energia renovável da Turquia. A capacidade solar dobrou de 11,3 GW em 2023 para 20 GW em 2024, atingindo a meta política de 18 GW com 18 meses de antecedência. O programa industrial HIT-30 direciona USD 2,5 bilhões para plantas de células que fabricarão 15 GW anualmente até 2030, apoiando a criação de empregos e a substituição de importações. À medida que os leilões comprimem os prazos e ampliam o conteúdo local, a energia solar em escala de concessionária permanecerá o catalisador de crescimento mais rápido em todo o mercado de energia renovável da Turquia.

Implantação Rápida de Usinas Híbridas Eólico-Solares para Otimizar a Capacidade Existente da Rede

Os reguladores em 2024 permitiram que as usinas híbridas sobrecarregassem as interconexões em 30% se o despacho permanecesse dentro do limite contratado.[2]Ember Climate, "Tendências de Eólica-Solar Híbrida na Turquia," ember-climate.org Combinar 100 MW de energia eólica com 30 MW de energia solar em um único alimentador eleva os fatores de capacidade em até 12 pontos percentuais e reduz o custo nivelado em 15%. Aproximadamente 1 GW está em operação e 3,5 GW estão na fila, ilustrando como o mercado de energia renovável da Turquia converte ativos de rede ociosos em receita. As usinas híbridas também protegem contra secas hídricas porque baterias obrigatórias de 1:1 deslocam a produção dos picos do meio-dia para a demanda noturna. Essa flexibilidade transforma o congestionamento de transmissão de uma restrição em uma oportunidade de engenharia para o mercado de energia renovável da Turquia.

Ambições Emergentes de Exportação de Hidrogênio Verde Impulsionando Projetos de Eólica com Eletrolisadores

O roteiro de hidrogênio de 2024 tem como meta 2 GW de eletrolisadores até 2030 e 70 GW até 2053.[3]Plataforma de Tecnologias de Hidrogênio, "Roteiro Nacional de Hidrogênio," hypat-global.org Uma subvenção da UE de EUR 3 milhões financia um projeto piloto de 10 MW que mistura hidrogênio na rede de gás. Estudos do Banco Mundial concluem que a energia eólica offshore de Mármara pode fornecer elétrons para USD 3 por kg de hidrogênio até 2030, superando o hidrogênio cinza. Refinarias e siderúrgicas domésticas absorverão os volumes iniciais, mas os planos de exportação preveem 2 milhões de toneladas até 2040, posicionando o mercado de energia renovável da Turquia como uma ponte regional de hidrogênio entre o Oriente Médio e a Europa.

Boom de PPA Corporativo Liderado por Exportadores de Automóveis e Eletrodomésticos em Busca de Conformidade com RE100

A energia solar C&I não licenciada adicionou 8,9 GW entre 2023 e 2024, representando 90% da nova energia solar. Um PPA de 10 anos a EUR 40/MWh supera o preço da rede de EUR 55/MWh, proporcionando economia imediata e conformidade com o Escopo 2 para os exportadores. As exportações automotivas de USD 32 bilhões em 2024 enfrentam tarifas de carbono da UE a partir de 2026, de modo que as fábricas em Bursa, Kocaeli e Sakarya estão correndo para garantir certificados de energia renovável. A corrida do segmento C&I ressalta como a gestão de risco corporativo está reescrevendo as curvas de demanda dentro do mercado de energia renovável da Turquia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores de Transmissão Congestionados na Anatólia Ocidental Limitando Novas Injeções | -0.9% | Anatólia Ocidental, regiões de Mármara e Egeu | Curto prazo (≤ 2 anos) |

| Volatilidade da Lira Inflacionando o CAPEX de Turbinas e Módulos Importados | -1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Variabilidade Sazonal da Hidroeletricidade por Ciclos de Seca na Bacia do Eufrates | -0.5% | Anatólia Sudeste, bacia Eufrates-Tigre | Médio prazo (2–4 anos) |

| Lentidão no Licenciamento Ambiental para Zonas de Concessão de Energia Eólica Offshore | -0.3% | Mar de Mármara, zonas costeiras do Mar Negro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Corredores de Transmissão Congestionados na Anatólia Ocidental Limitando Novas Injeções

As subestações em Izmir, Manisa e Balıkesir operam a até 95% da capacidade durante os picos, estendendo as filas de conexão à rede para três anos.[4]Banco Mundial, "Projeto de Transformação do Sistema de Transmissão," worldbank.org O corte atingiu 6% da produção potencial de energia eólica no início de 2024, corroendo a receita em EUR 15 milhões. As usinas híbridas e as baterias proporcionam alívio parcial, mas a resolução completa aguarda USD 1 bilhão em melhorias de linhas previstas para 2027. Até lá, o congestionamento retarda o ritmo de implantação do mercado de energia renovável da Turquia em suas zonas mais ricas em recursos.

Volatilidade da Lira Inflacionando o CAPEX de Turbinas e Módulos Importados

A lira perdeu metade do seu valor entre janeiro de 2023 e dezembro de 2024. Uma reclassificação do IVA elevou os preços de módulos desembarcados de USD 0,21/W para USD 0,51/W, enquanto uma tarifa antidumping acrescentou USD 25/m² sobre painéis asiáticos. Os sistemas de baterias subiram 30% após um adicional fiscal, acrescentando dois anos ao período de retorno. Os credores encurtaram os prazos e aumentaram os spreads, comprimindo as margens dos desenvolvedores em todo o mercado de energia renovável da Turquia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia – A Energia Solar Avança enquanto a Hidroeletricidade Estagna

A energia solar registrou a perspectiva de CAGR mais rápida de 15,0%, dobrando para 20 GW em 2024 com base nos leilões YEKA e no autoconsumo do segmento C&I. A participação de 43,4% da hidroeletricidade em 2025 a torna o maior bloco, mas as adições desaceleram porque os melhores locais de barragens já estão construídos e as licenças de armazenamento por bombeamento precisam de mais de 36 meses. A energia eólica representa 11,4% da capacidade e se beneficia da colocalização, que eleva os fatores de capacidade em 8 a 12 pontos. A bioenergia fornece 1,5% da geração, ancorada pela usina de resíduos para energia de Istambul. A geotérmica cobre 3,2% com potencial de uso direto em polos alimentares. A energia oceânica permanece ausente. A meta de 120 GW de energia eólica e solar para 2035 significa que essas duas tecnologias representarão mais de 60% do tamanho do mercado de energia renovável da Turquia ao final do período de previsão.

A energia solar continua a superar outros recursos porque a certeza tarifária, os incentivos à fabricação doméstica e as regras de localização mais flexíveis se alinham. O crescimento da hidroeletricidade estagna à medida que o escrutínio ecológico aumenta. A energia eólica acelera onde a capacidade da rede permite, e as usinas híbridas ajudam a contornar os cortes. O calor direto da geotérmica abastece agroclusters com energia de processo mais barata. A bioenergia escala por meio de contratos de resíduos municipais, diversificando as matérias-primas. Em conjunto, as participações tecnológicas em evolução remodelam o mercado de energia renovável da Turquia em direção a uma combinação mais equilibrada.

Por Usuário Final – Concessionárias Lideram enquanto o Autoconsumo C&I Acelera

As concessionárias controlavam 69,5% da capacidade em 2025 e ainda desfrutam de demanda agrupada e PPAs de longo prazo. Os mandatos regulatórios exigem que os distribuidores estatais atendam a 50% do fornecimento renovável até 2030, de modo que os pipelines das concessionárias permanecem cheios. O segmento C&I, no entanto, cresceu 82% em 2023-24 após regras entre zonas permitirem que as fábricas contratassem energia solar remota, e agora impulsiona 90% das adições anuais de energia solar. O residencial em telhados permanece modesto dado os períodos de retorno de 11 anos, embora um programa do Banco Mundial de USD 1 bilhão vise 7,5 GW de energia solar distribuída mais baterias até 2035.

O domínio das concessionárias decorre da escala de financiamento e da prioridade na rede. No entanto, os fabricantes orientados para exportação correm para garantir atributos renováveis antes que as taxas de carbono da UE entrem em vigor. A adoção residencial aumentará se isenções de IVA e empréstimos baratos chegarem. A mudança em direção ao autoconsumo amplia a participação, incorporando milhares de novos atores no mercado de energia renovável da Turquia.

Análise Geográfica

O parque de energia renovável de 82,25 GW da Turquia se concentra onde recursos, carga e rede se sobrepõem. A Anatólia Ocidental e Mármara abrigam 45% da energia eólica, graças a velocidades de 7-8 m/s e indústria densa. A Anatólia Central assegura 30% da energia solar em planícies de alta irradiância. As barragens do sudeste fornecem 40% da hidroeletricidade, mas enfrentam estresse hídrico, com fluxo reduzido em 15-20% durante a seca. As águas do Mar Negro e de Mármara têm potencial offshore de 10 GW, mas o licenciamento está atrasado. O terreno acidentado da Anatólia Oriental limita os projetos apesar dos ventos fortes. Os poços geotérmicos mediterrâneos em Aydın e Denizli prometem calor para o processamento agroalimentar.

O crescimento regional se inclina para o futuro. A energia solar da Anatólia Central pode crescer 16–18% ao ano até 2031. Os corredores ocidentais absorverão 40% da nova energia eólica assim que 800 km de melhorias de linhas forem concluídos em 2027. A hidroeletricidade no sudeste cresce abaixo de 2% porque os locais viáveis são escassos. As zonas offshore podem adicionar 2–3 GW se as licenças surgirem até meados de 2026. Sem clareza regulatória, as costas ricas em recursos aguardam, restringindo a diversificação geográfica no mercado de energia renovável da Turquia.

Panorama regulatório

A Turquia regulamenta a geração renovável por meio da Autoridade Reguladora do Mercado de Energia (EMRA) e utiliza o mecanismo de Áreas de Recursos de Energia Renovável (YEKA) (sob a regulamentação YEKA publicada no Diário Oficial em 2016) para alocar locais e realizar leilões competitivos com requisitos de conteúdo local e execução. O Plano Nacional de Energia 2035 fornece a orientação geral de política, estabelecendo uma meta de 120 GW combinados de eólica e solar até 2035 e posicionando as renováveis como uma parcela majoritária da capacidade instalada, enquanto a TEIAS supervisiona o planejamento e a integração da transmissão para a nova capacidade.

Atualizações regulatórias recentes têm se concentrado na integração à rede e na medição. Uma decisão do Diário Oficial datada de 2 de abril de 2026 introduziu protocolos horários de compensação de energia (mahsuplasma) para a geração renovável e exigiu que a infraestrutura de suporte estivesse em vigor até 1º de maio de 2026, tornando mais rígida a mecânica de liquidação para perfis de autoconsumo e exportação. Separadamente, uma proposta legislativa de 2025 indicou um licenciamento mais rápido e um desconto de 85% nas taxas de terra e servidão para projetos comissionados até 31 de dezembro de 2030, reforçando um prazo de comissionamento que molda a estruturação e os cronogramas dos projetos.

Cenário Competitivo

Os cinco principais players, İçtaş, Kalyon, Zorlu, Enerjisa e Limak, detêm 30–35% da capacidade, deixando espaço para mais de 200 empresas menores. A Enerjisa adicionará 1 GW no início de 2026 após um empréstimo de USD 1 bilhão, elevando sua proporção de renováveis para 60%. O eurobônus verde da Limak refinancia 1.141 MWe e apoia projetos piloto de agrivoltaica. Polat e Kontrolmatik são pioneiros em armazenamento, instalando a maior bateria de 4 MWh da Turquia e contratando 1 GWh de eólica mais armazenamento, respectivamente. A planta de naceles da Siemens Gamesa em Izmir atende a 30% da demanda de turbinas e sinaliza o impulso de localização.

A habilidade em engenharia híbrida e o conteúdo doméstico decidem as vitórias em leilões porque o mandato de armazenamento de 1:1 aumenta a complexidade. A política HIT-30 isenta do IVA quando os módulos são 100% fabricados na Turquia, impulsionando a integração retroativa no polissilício. A energia eólica offshore permanece aberta; nenhuma empresa ainda detém licenças, de modo que os pioneiros que dominarem os estudos de impacto ambiental poderão garantir concessões premium em Mármara. A fragmentação moderada e os crescentes limites técnicos definem a concorrência no mercado de energia renovável da Turquia.

Líderes do Setor de Energia Renovável da Turquia

İÇ İçtaş Energy Investment Holding

Enerjisa Üretim

Kalyon Enerji

Sanko Energy Group

Polat Enerji Yatirimlari A.Ş.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O crescimento em escala de utilidade está cada vez mais ligado aos leilões YEKA, que criam espaços de concessão de capacidade para desenvolvedores e fabricantes de equipamentos originais capazes de cumprir cronogramas comprimidos e condições de localização. Em julho de 2026, o Ministério de Energia e Recursos Naturais anunciou um novo pipeline de leilões YEKA totalizando 2,4 GW (14 projetos solares totalizando 900 MW e 7 projetos eólicos totalizando 1,5 GW), oferecendo uma rota mais clara de curto prazo para novas concessões de capacidade e a demanda associada de EPC, turbinas, módulos e equilíbrio de sistema.

As renováveis distribuídas e de autoconsumo oferecem outro caminho de escalonamento que depende da disponibilidade de financiamento e da modernização da medição. Em junho de 2026, o Grupo Banco Mundial aprovou financiamento adicional para expandir o mercado de energia renovável distribuída da Turquia, apoiando a transição para projetos solares C&I não licenciados e habilitados para armazenamento. No lado corporativo, grandes indústrias estão aumentando os gastos com renováveis próprios e contratados para gerenciar custos de eletricidade e competitividade de exportação, ilustrado pelo financiamento à exportação apoiado pelo BBVA em julho de 2026 para a expansão solar da Tosyali (incluindo uma fase inicial de autoconsumo de 261 MW) e por estruturas de projetos eólicos integrados a armazenamento, como o projeto financiado da Aksa Enerji em Mersin.

Desenvolvimentos recentes do setor

- Julho de 2026: A Enerjisa Uretim concluiu o financiamento de um portfólio eólico de 250 MW em três projetos em Mugla, por meio de um empréstimo de USD 180 milhões da FMO e da DEG. O fechamento apoia a construção de curto prazo e reforça o papel dos credores internacionais de desenvolvimento no financiamento de grandes adições eólicas terrestres.

- Junho de 2026: O Grupo Banco Mundial aprovou EUR 400 milhões (USD 468,4 milhões) em financiamento adicional para expandir o mercado de energia renovável distribuída da Turquia. O financiamento apoia a implantação mais ampla de energia solar distribuída e atualizações relacionadas da rede, fortalecendo o pipeline de projetos de autoconsumo C&I.

- Maio de 2026: O Grupo Nordex recebeu um novo pedido de 110 MW da Eksim Enerji na Turquia para o parque eólico Balikesir-3, cobrindo 16 turbinas N175/6.X e sua instalação. O acordo se soma à carteira ativa de pedidos eólicos terrestres e sinaliza a continuidade da aquisição de plataformas de turbinas de maior capacidade no mercado local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como a base de geração de energia renovável conectada à rede da Turquia, medida pela capacidade instalada em gigawatts em projetos operacionais e adições de capacidade dentro do período de estudo declarado.

Exclusões de escopo: Sistemas fora da rede, armazenamento de energia autônomo e ativos de produção de hidrogênio baseados em renováveis são excluídos do dimensionamento, a menos que sejam contabilizados como capacidade de geração conectada à rede.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Termossolar)

- Energia Eólica (Onshore e Offshore)

- Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o conjunto de dados inicial de capacidade instalada, adições anuais e linhas de base por nível tecnológico, sendo depois incorporada ao modelo. Baseamo-nos em fontes públicas e oficiais, como publicações do regulador de energia da Turquia, divulgações do operador nacional de transmissão, estatísticas do ministério da energia e bases de dados de agências internacionais que acompanham capacidade e geração de energia.

Para manter as premissas fundamentadas, também revisamos registros de empresas e apresentações a investidores sobre cronogramas de comissionamento de projetos, além de sites de associações e imprensa confiável para anúncios de leilões e mudanças de política. Quando ajudou a preencher lacunas sobre propriedade e status de projetos, foi utilizada uma assinatura paga focada em dados financeiros e inteligência de empresas como verificação cruzada, e bases de dados de patentes foram usadas de forma leve para captar a direção tecnológica, e não para dimensionar a demanda. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros materiais públicos foram revisados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão o pipeline de capacidade e as premissas de tempo, especialmente quando as fontes documentais estavam desatualizadas ou inconsistentes. Conversamos com desenvolvedores, provedores de EPC e serviços, concessionárias e credores, e depois utilizamos pesquisas de acompanhamento para confirmar padrões de atraso no comissionamento, fatores de capacidade típicos por tecnologia e como as tarifas e decisões de acesso à rede estão sendo interpretadas em toda a Turquia.

Para um mercado como este, as nuances regionais são importantes, então as opiniões foram verificadas entre especialistas baseados na APAC, EMEA e Américas que acompanham a Turquia como parte de portfólios de energia mais amplos, e os dados foram triangulados antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 17% | Gerentes: 46% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento é do tipo top-down e é construída reconstruindo a capacidade instalada renovável da Turquia a partir de séries oficiais de capacidade e do comissionamento de projetos acompanhados, projetando-a então por tecnologia. Uma vez definida a base de capacidade anual, ela é corroborada com aproximações seletivas do tipo bottom-up, como consolidações amostrais de tamanhos de projetos anunciados, verificações de canal sobre carteiras de EPC pendentes e verificações simples de realidade baseadas em volume quando os dados pareciam exagerados.

Várias marcas características de mercado foram usadas como insumos do modelo, incluindo o padrão histórico de adições anuais de capacidade, resultados de leilões e licenciamento, prontidão de conexão à rede, mudanças no mix tecnológico entre hidrelétrica, eólica, solar, geotérmica e bioenergia, e atrasos típicos de comissionamento que surgem durante o licenciamento e o financiamento. As previsões foram construídas usando análise de cenários, em que o caso-base está ancorado na visibilidade política e em um pipeline confirmado, e depois casos otimistas e conservadores ajustam premissas como a taxa de conversão de concessões de leilão e os prazos médios de execução de projetos. Quando uma visão bottom-up estava incompleta para um determinado ano, as lacunas foram tratadas aplicando taxas de repasse específicas por tecnologia do pipeline validado para o período seguinte, antes de serem reconciliadas com os totais top-down.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre os resultados do modelo e sinais independentes, como totais de capacidade do regulador, instantâneos do operador da rede e padrões de comissionamento ano a ano que não deveriam ser interrompidos sem um motivo claro. Se o total de uma tecnologia parecesse inconsistente com concessões recentes ou ciclos de construção observados, os dados eram revisados novamente e recontatos direcionados eram acionados para confirmar se o tempo ou o escopo precisavam de ajuste.

Antes da aprovação final, os números passam por revisões analíticas em várias etapas, que incluem verificações de variação em relação a edições anteriores e verificações de plausibilidade sobre as adições implícitas por ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma grande mudança em leilão ou uma alteração de política que afete tarifas. Pouco antes da entrega, um analista realiza uma nova revisão para garantir que as publicações públicas mais recentes estejam refletidas na visão final.

Estimativa da Mordor Intelligence para o Mercado de Energia Renovável da Turquia em Comparação com Outras Estimativas Publicadas

As estimativas publicadas para a energia renovável na Turquia frequentemente não coincidem porque a unidade de medida e o limite do que está sendo contabilizado podem variar de um publicador para outro. Algumas fontes falam em termos de valor em USD, enquanto outras se concentram na capacidade física, e mesmo dentro da capacidade, o tratamento de sistemas conectados à rede versus fora da rede pode alterar o número.

A lacuna também é moldada pela periodicidade de atualização e pelas escolhas de tempo, em que taxas de câmbio, repasse da inflação e premissas de preço médio podem alterar estimativas baseadas em valor sem qualquer mudança real em gigawatts. Em nossas verificações, os totais de capacidade permaneceram consistentes quando vinculados a séries do regulador e ao comissionamento de projetos, enquanto as estimativas baseadas em valor se moveram mais com os caminhos assumidos de capex e tarifas ao longo dos anos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 82,25 bilhões de USD (2026) | |

| Consultoria Global A | 12,53 bilhões de USD (2024) | Usa uma estrutura de valor no estilo de receita que depende de trajetórias assumidas de capex e preços, e o momento da conversão cambial pode fazer o número em USD variar materialmente mesmo que a capacidade permaneça inalterada. |

| Publicador do Setor B | 27,45 bilhões de USD (2032) | Estende o horizonte e aplica taxas de crescimento que podem incorporar uma conversão agressiva do pipeline, e nem sempre está claro se ativos híbridos, fora da rede ou de energia adjacente estão incluídos no total de valor. |

A tabela mostra que a diferença é principalmente sobre medição e tempo, não apenas sobre expectativas de crescimento. Ao atualizar as premissas-chave próximo à publicação, manter o tempo de conversão cambial consistente e validar o comissionamento em relação a séries oficiais, a Mordor Intelligence mantém a estimativa vinculada ao que está realmente sendo adicionado à rede e quando.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Turquia em 2026?

A capacidade instalada atinge 82,25 GW e está no caminho para 121,80 GW até 2031.

Qual recurso cresce mais rapidamente até 2031?

A energia solar lidera com um CAGR de 15,0% impulsionado pelos leilões YEKA e pelo autoconsumo do segmento C&I.

Por que os fabricantes turcos assinam PPAs corporativos?

PPAs solares de dez anos próximos a EUR 40/MWh superam as tarifas da rede e ajudam os exportadores a cumprir as regras de carbono da UE.

O que atrasa os projetos de energia eólica offshore?

Avaliações ambientais de até 24 meses e licenciamento indefinido retardam os investimentos nas zonas de Mármara e Mar Negro.

Como o congestionamento da rede afeta os novos projetos?

As subestações ocidentais operam próximas à capacidade, estendendo as filas de conexão para três anos e elevando os cortes para 6% da produção de energia eólica.

Página atualizada pela última vez em: