Tamanho e Participação do Mercado de Energia da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

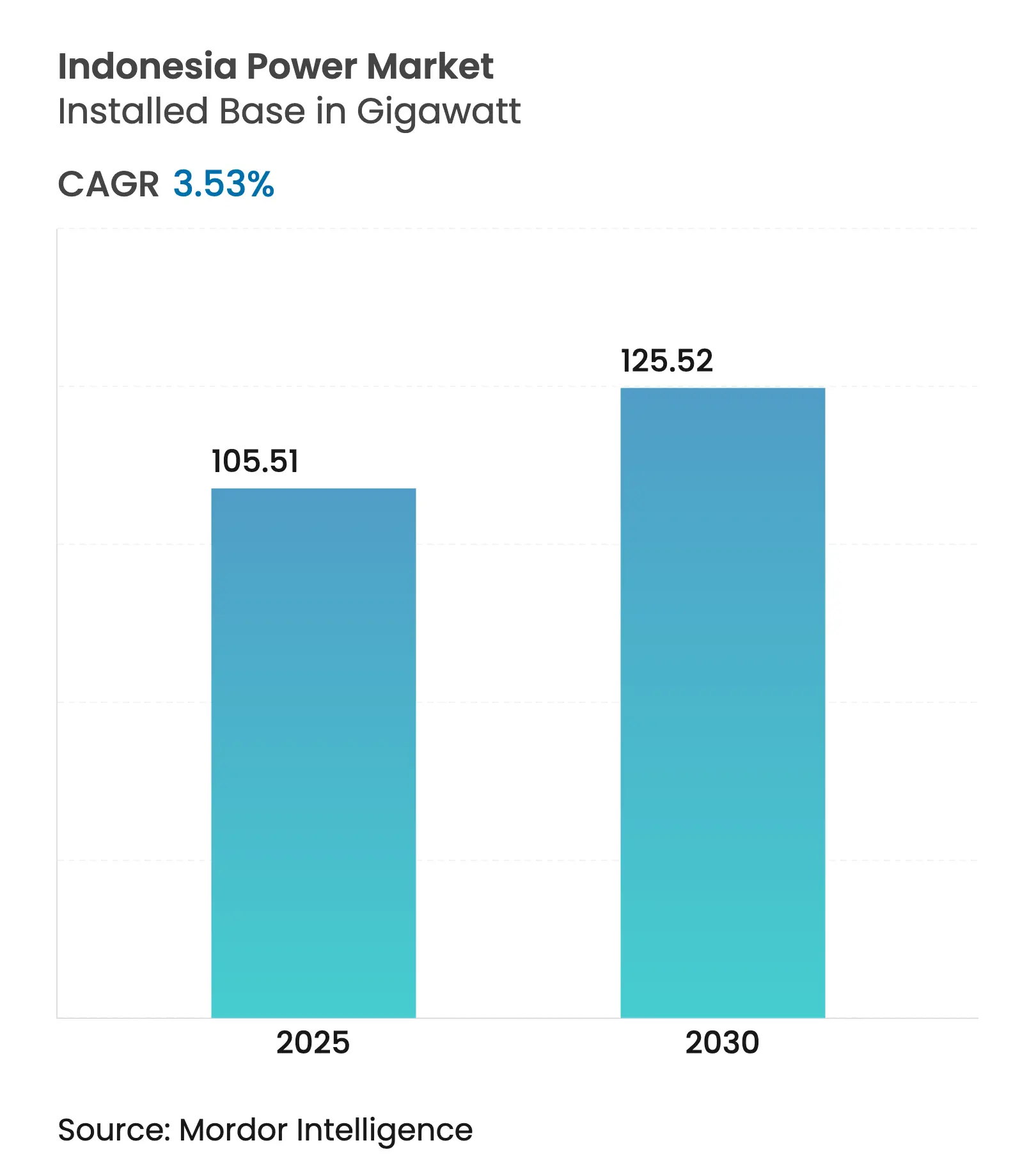

| Volume do Mercado (2025) | 105.51 gigawatt |

| Volume do Mercado (2030) | 125.52 gigawatt |

| Taxa de crescimento (2025 - 2030) | 3.53% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Indonésia por Mordor Intelligence

O tamanho do Mercado de Energia da Indonésia em termos de base instalada deverá crescer de 105,51 gigawatts em 2025 para 125,52 gigawatts até 2030, a uma CAGR de 3,53% durante o período de previsão (2025-2030).

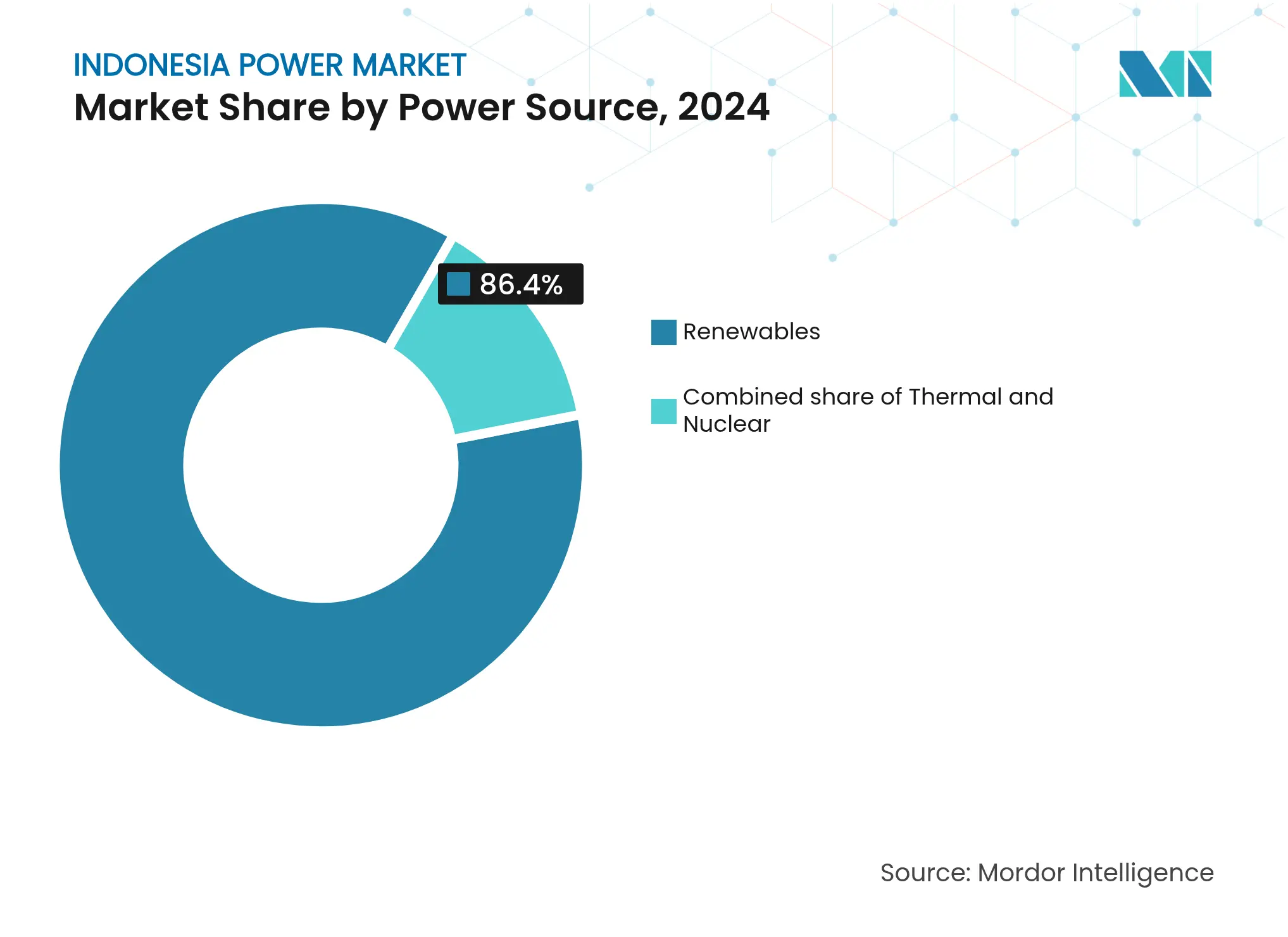

As renováveis dominaram com uma participação de 86,4% no mercado de energia da Indonésia em 2024 e também são a fonte de energia de crescimento mais rápido, impulsionadas pela Parceria para uma Transição Energética Justa (JETP) de USD 20 bilhões que acelera as aposentadorias de usinas a carvão. Java-Bali continua a absorver a maior parte da demanda, mas o plano de USD 112 bilhões da PT PLN para a espinha dorsal de transmissão integrará a capacidade subutilizada de geotérmica e hidráulica em Sumatra, Sulawesi e Kalimantan.(1)PT PLN, "Relatório Anual 2025," pln.co.id Os compradores corporativos estão remodelando o perfil de demanda: instalações solares fotovoltaicas cativas em telhados oferecem retorno do investimento abaixo de quatro anos e estão reduzindo a carga diurna da rede elétrica. Ao mesmo tempo, a liberalização da participação estrangeira acima de 10 MW está atraindo desenvolvedores internacionais, embora o poder de compra monopolístico da PT PLN e os tetos tarifários ainda comprimam as margens.

Principais Conclusões do Relatório

- Por fonte de energia, as renováveis representaram uma participação de 86,4% no mercado de energia da Indonésia em 2024 e estão avançando a uma CAGR de 15,5% até 2030.

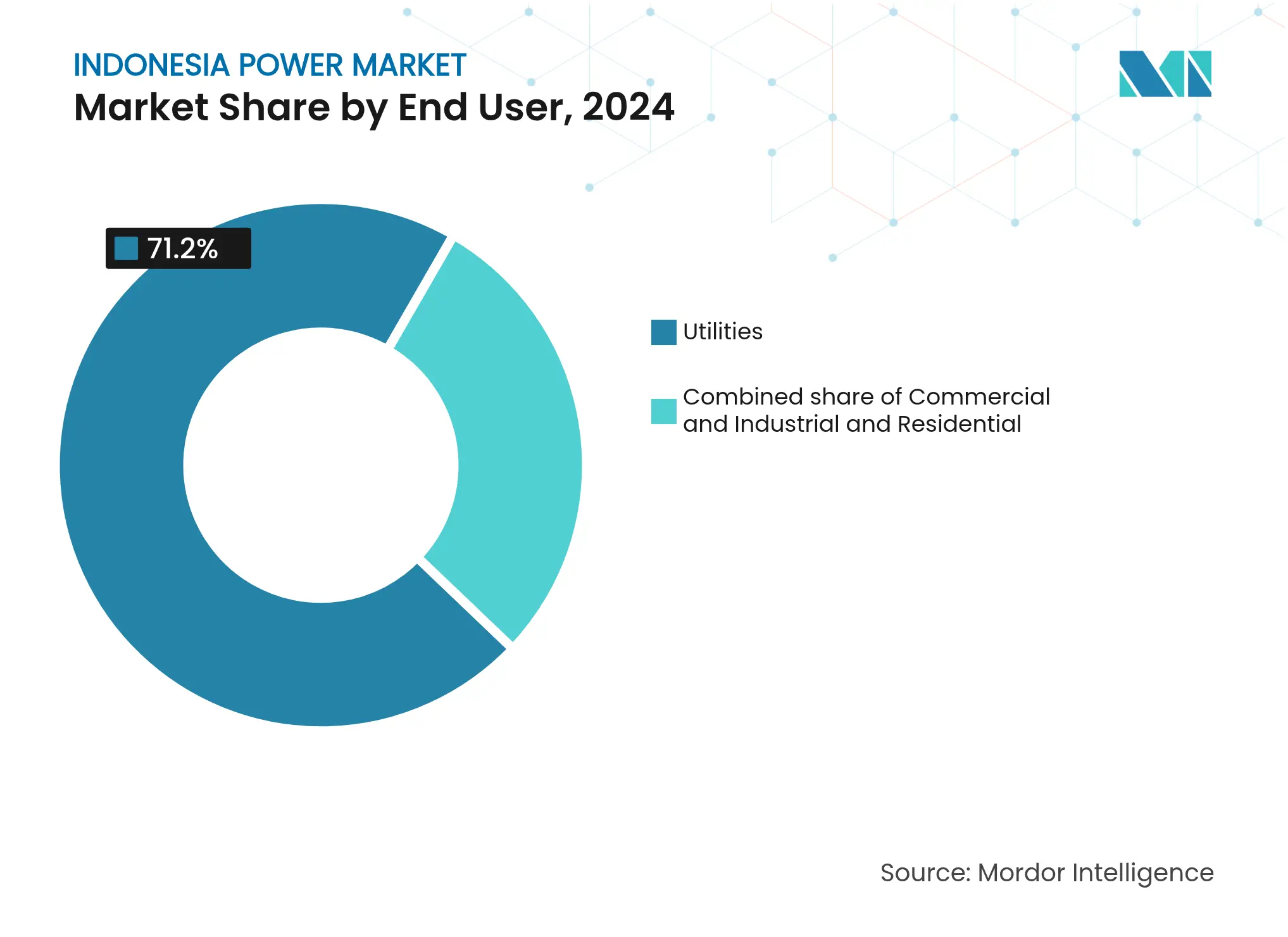

- Por usuário final, o segmento comercial e industrial deteve 28,8% do tamanho do mercado de energia indonésio em 2024 e está se expandindo a uma CAGR de 9,9% entre 2025-2030.

- Java-Bali contribuiu com 61% da geração nacional em 2024, enquanto Sumatra está posicionada para o crescimento mais rápido a uma CAGR de 5,4% assim que sua interligação HVDC de 3.000 MW com Java entrar em operação em 2027.

- PT PLN, PT Paiton Energy, PT Jawa Power, PT Cirebon Power Services e PT Pertamina Geothermal Energy juntas controlam cerca de 80% da capacidade em escala de serviços públicos.

Tendências e Perspectivas do Mercado de Energia da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivo governamental para leilões de capacidade de energia renovável | 1.2% | Nacional, com concentração em Java, Sumatra, Sulawesi | Médio prazo (2-4 anos) |

| Crescimento da demanda de eletricidade de novos parques industriais | 0.9% | Java (Karawang, Bekasi, Cikarang), Kalimantan (Zona Franca de Batam) | Curto prazo (≤2 anos) |

| Adoção rápida de energia solar fotovoltaica cativa em telhados no segmento Comercial e Industrial | 0.7% | Corredores urbanos de Java-Bali, expansão para Surabaya, Medan | Curto prazo (≤2 anos) |

| Atualização da espinha dorsal de transmissão inter-ilhas (PLN RUPTL 2024-33) | 0.5% | HVDC Sumatra-Java, interligações submarinas Sulawesi-Kalimantan | Longo prazo (≥4 anos) |

| Aceleração da eliminação do carvão financiada pela JETP desbloqueando o pipeline de Produtores Independentes de Energia (IPP) | 1.4% | Nacional, com prioridade nas zonas de aposentadoria de usinas a carvão em Java-Bali | Médio prazo (2-4 anos) |

| Lei Omnibus liberalizando a participação estrangeira em projetos de energia | 0.8% | Nacional, ganhos iniciais em Java, Sumatra, Kalimantan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivo Governamental para Leilões de Capacidade de Energia Renovável

Três rodadas de licitação competitiva em 2024 outorgaram 5 GW de solar e eólica a tarifas médias recordes de USD 0,048 por kWh, 22% abaixo dos benchmarks de 2023.(2)Ministério de Energia e Recursos Minerais, "Diretrizes de Leilão para Energia Renovável 2024," esdm.go.id Lotes de projetos agrupados de 200-500 MW e limites de conteúdo local de 40% reduziram os custos de aquisição ao mesmo tempo em que estimularam a fabricação doméstica. Empresas de Engenharia, Aquisição e Construção (EPC) de primeira linha, como Mitsubishi Power e Siemens Energy, apresentaram propostas, aumentando a profundidade técnica e reforçando a bankabilidade. A certificação ISO 9001 e a adesão à Norma Nacional Indonésia para interligação à rede elétrica prolongam os prazos de entrega em até nove meses, mas reduzem o risco de litígios. Em conjunto, o novo regime de leilões aumenta o interesse dos desenvolvedores e impulsiona ainda mais as renováveis na curva de custos.

Crescimento da Demanda de Eletricidade de Novos Parques Industriais

Vinte e três GW de carga cativa estão surgindo de zonas de processamento de níquel e de baterias para veículos elétricos (VE), sobrecarregando as redes elétricas de Java e Sumatra. A inauguração de 3,22 GW pelo Presidente Prabowo em janeiro de 2025 apoia esses clusters, mas os prazos de transmissão ficam atrás do ritmo de construção dos parques. Os compradores industriais exigem cada vez mais certificados de energia renovável para conformidade com exportações, impulsionando modelos híbridos de geração no local. Os desenvolvedores que agrupam energia solar fotovoltaica em telhados, armazenamento e serviços de certificados verdes estão ganhando espaço. O mercado de energia indonésio está, portanto, se deslocando em direção a contratos de fornecimento de energia baseados em soluções, em vez de vendas puras por quilowatt-hora.

Crescimento da Demanda de Eletricidade de Novos Parques Industriais

Doze novos parques industriais adicionados em 2024 requerem 2,1 GW de capacidade firme, liderados por inquilinos de baterias para veículos elétricos, data centers e têxteis. A Cidade Industrial Internacional de Karawang sozinha assinou um Contrato de Compra de Energia (PPA) de 450 MW por 25 anos com a PT PLN. A Zona Franca de Batam está pilotando uma microrrede solar-diesel-bateria que garante 99,9% de disponibilidade e sinaliza um modelo para outros parques. O roteiro Making Indonesia 4.0 tem como meta USD 80 bilhões de Investimento Estrangeiro Direto (FDI) em manufatura até 2030, implicando uma carga incremental equivalente a uma usina de base de 1.000 MW a cada ano. A aquisição de terras continua sendo um gargalo, estendendo os cronogramas de subestações para quase dois anos, mas a trajetória de demanda subjacente é firmemente ascendente.

Adoção Rápida de Energia Solar Fotovoltaica Cativa em Telhados no Segmento Comercial e Industrial

As adições de energia solar atrás do medidor atingiram 780 MW em 2024, alta de 140% em relação ao ano anterior, à medida que o Regulamento MEMR 26/2021 elevou o limite de autoconsumo para 35% da demanda contratada. Hipermercados, armazéns de armazenamento a frio e fábricas de vestuário agora desfrutam de custos nivelados de USD 0,06-0,07 por kWh em comparação com a tarifa industrial IDR 1.450 da PT PLN. Mais de 60% dos novos sistemas incluem baterias de duas a quatro horas, permitindo que as fábricas desloquem o excedente de produção para os picos noturnos e reduzam ainda mais as compras da rede elétrica. A demanda industrial diurna da PT PLN caiu 8% no terceiro trimestre de 2024, sublinhando o efeito disruptivo sobre as receitas de subsídios cruzados. As normas SNI 8395:2017 mantêm as interligações seguras, mas adicionam etapas iniciais de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de varejo subsidiadas limitando a rentabilidade dos Produtores Independentes de Energia (IPP) | -0.8% | Nacional, crítico em regiões com alta predominância residencial (Java, Bali) | Médio prazo (2-4 anos) |

| Lentidão no licenciamento para aquisição de terras e licença social | -0.5% | Nacional, mais grave em Sumatra, Kalimantan, Papua | Longo prazo (≥4 anos) |

| Instabilidade da rede elétrica e risco de curtailment em ilhas remotas | -0.6% | Indonésia Oriental (Maluku, Papua, Nusa Tenggara) | Longo prazo (≥4 anos) |

| Risco cambial em PPAs denominados em USD | -0.4% | Nacional, afetando todos os projetos de Produtores Independentes de Energia (IPP) com equipamentos estrangeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Varejo Subsidiadas Limitando a Rentabilidade dos Produtores Independentes de Energia

A PT PLN vende energia a uma média de IDR 1.050 por kWh, embora seu custo de fornecimento tenha subido para IDR 1.320 em 2024, criando um déficit anual de USD 4,3 bilhões coberto por transferências estatais. Os preços dos Produtores Independentes de Energia (IPP) estão atrelados a fórmulas de custo evitado vinculadas ao carvão a USD 70 por tonelada, bem abaixo dos níveis à vista atuais, comprimindo os retornos. Apenas 40% dos 5,2 GW leiloados em 2023-2024 fecharam financiamento porque os índices de cobertura da dívida parecem insuficientes. Um projeto de lei de energia de 2025 permitiria repasse inflacionário, mas ventos contrários dos grupos de defesa do consumidor tornam a aprovação incerta. Enquanto as tarifas não se moverem em direção a níveis que reflitam os custos, as renováveis de mercado continuarão sendo arriscadas.

Instabilidade da Rede Elétrica e Risco de Curtailment em Ilhas Remotas

Um total de 127 minirredes diesel isoladas atendem 4,2 milhões de clientes, mas carecem da inércia necessária para aceitar altas penetrações de solar ou eólica sem quedas de frequência fora de 49,5-50,5 Hz. A PT PLN curtailed 340 GWh de renováveis nas províncias orientais durante 2024, equivalente a 18% da produção verde local. A adição de volantes de inércia ou buffers de bateria custa USD 8-10 milhões por planta de 10 MW, além dos meios das subsidiárias regionais. A Diretriz Técnica 02/2024 exige que novos projetos acima de 5 MW incluam 30 minutos de armazenamento, mas as unidades legadas permanecem isentas e sem resolução. As normas IEEE 1547 são obrigatórias, mas muitas minirredes legadas carecem da telemetria necessária para conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: O Avanço das Renováveis Remodela o Mix de Combustíveis enquanto o Carvão Estagna

As renováveis capturaram uma participação de 86,4% no mercado de energia da Indonésia em 2024, e sua CAGR de 15,5% é quatro vezes mais rápida do que a demanda geral. A geotérmica sozinha adicionou 580 MW em 2024, com destaque para a usina Rantau Dedap de 220 MW da PT Pertamina Geothermal Energy, fornecendo energia de base a USD 0,065 por kWh.(3)PT Pertamina Geothermal Energy, "Resumo do Projeto Rantau Dedap 2025," pertamina.com As instalações de energia solar fotovoltaica atingiram 1,2 GW, divididas igualmente entre leilões de serviços públicos e telhados Comerciais e Industriais, enquanto a eólica chegou a 180 MW no sul de Sulawesi. A participação de 13,2% do carvão estagnou à medida que o financiamento da JETP acelera a aposentadoria de 9,2 GW de usinas subcríticas. O potencial do gás natural continua prejudicado por tetos de preços que desincentivam o investimento upstream.

A economia térmica continua a se deteriorar à medida que o preço implícito do carbono no financiamento da JETP eleva o custo nivelado do carvão em USD 0,015-0,020 por kWh. A biomassa e a energia de resíduos subiram para 340 MW, auxiliadas pelo suporte de taxa de destinação de resíduos, mas enfrentam lacunas de logística de matéria-prima fora de Java. A energia maremotriz ainda está em escala piloto de 3 MW no Estreito de Lombok. A capacidade nuclear permanece em zero, embora um memorando de entendimento de 2024 com a Korea Hydro & Nuclear Power tenha iniciado trabalhos de viabilidade para 300 MW de pequenos reatores modulares para comissionamento pós-2035. As avaliações de impacto ambiental nos termos da Lei 32/2009 e as aprovações de interligação da PT PLN normalmente acrescentam até 18 meses aos cronogramas de projetos renováveis.

Por Usuário Final: A Dominância dos Serviços Públicos Mascara a Disrupção da Energia Solar Fotovoltaica Cativa no Segmento Comercial e Industrial

Os serviços públicos atenderam 71,2% da demanda em 2024, sublinhando o dever estatutário de fornecimento da PT PLN. No entanto, a fatia comercial e industrial está crescendo a uma CAGR de 9,9% até 2030, principalmente por meio de energia solar fotovoltaica cativa que contorna as tarifas da rede elétrica. Os polos de manufatura em Karawang, Bekasi e Cikarang habitualmente combinam telhados de 1-3 MW com baterias de múltiplas horas, alcançando autossuficiência diurna e créditos de medição líquida avaliados em 65% das tarifas de varejo. Os data centers consumiram 1,8 TWh em 2024 e estão firmando PPAs de energia limpa ininterrupta (24/7) diretamente com Produtores Independentes de Energia (IPP), criando precedente para outros grandes usuários.

O consumo residencial cresceu apenas 2,1% em 2024, pois as tarifas subsidiadas reduziram os incentivos à eficiência e a economia da energia solar fotovoltaica em telhados. A eletrificação atingiu 99,2%, mas as zonas rurais de Papua e Maluku ainda sofrem com apagões superiores a 15% ao ano. Uma proposta de reforma de subsídios de 2024 substituiria os descontos generalizados por vouchers direcionados, potencialmente melhorando a viabilidade da energia solar fotovoltaica em telhados quando as tarifas se tornarem reflexivas dos custos. O Regulamento MEMR 26/2021 permite a medição líquida residencial de até 10 kW, mas a adoção permanece abaixo de 5% devido à baixa conscientização dos consumidores e aos custos iniciais.

Análise Geográfica

Java-Bali forneceu 61% da carga nacional em 2024, sustentada por uma espinha dorsal de 500 kV e um corredor industrial que inclui Jacarta, Surabaya e Semarang.(4)PT Pertamina Geothermal Energy, "Resumo do Projeto Rantau Dedap 2025," pertamina.com A capacidade instalada atingiu 42 GW, com usinas a carvão em Banten e Java Oriental fornecendo energia de base, enquanto projetos solares e geotérmicos substituem geradores a óleo envelhecidos de pico. A Grande Jacarta adicionou 320 MW de energia solar fotovoltaica em telhados em 2024, à medida que as multinacionais buscam metas de energia renovável e se protegem contra uma média mensal de 4,2 horas de interrupção. O crescimento da demanda de pico de 4,8% ao ano está sobrecarregando as subestações, motivando uma atualização de distribuição de USD 5,3 bilhões até 2027. Java-Bali também é a zona piloto da PT PLN para implantação de 1,5 GW/6 GWh de baterias em escala de serviços públicos até 2030.

Sumatra forneceu 18% da geração em 2024, aproveitando a energia hidráulica em Aceh e no Norte de Sumatra, além da geotérmica em Lampung. Assim que a linha HVDC Sumatra-Java de 3.000 MW entrar em operação em 2027, espera-se que o curtailment caia acentuadamente, aumentando a utilização de 2,1 GW de energia hidráulica ociosa. Kalimantan e Sulawesi contribuíram cada uma com cerca de 8% da demanda, impulsionadas por minas de carvão e fundições de níquel cujas cargas crescem a uma CAGR de 7,2%. Ambas as ilhas são alvo de interconectores submarinos que facilitarão os fluxos de energia e integrarão as renováveis emergentes.

A Indonésia Oriental, Maluku, Papua e Nusa Tenggara, continua sendo o elo mais fraco. Os custos de geração a diesel superam USD 0,25 por kWh, e 127 minirredes sofrem com alto curtailment de solar e eólica. A PT PLN planeja USD 15 bilhões em interligações submarinas para desbloquear 1,8 GW de energia hidráulica e geotérmica, mas os atrasos no licenciamento e as questões de licença social com grupos indígenas persistem. Todas as regiões devem seguir as diretrizes técnicas do MEMR para interligação e avaliações ambientais nos termos da Lei 32/2009, com escritórios provinciais aplicando cláusulas de conteúdo local.

Cenário Competitivo

A PT PLN mantém um monopólio estatutário sobre transmissão, distribuição e despacho por atacado, tornando-a o comprador central de toda a eletricidade. Entre os Produtores Independentes de Energia (IPP), 47 desenvolvedores competem em custo de engenharia e prazo do PPA, em vez de preço de varejo, porque a PT PLN limita as tarifas aos benchmarks de custo evitado. PT Paiton Energy, PT Jawa Power e PT Cirebon Power Services comandam 6,8 GW de energia de base a carvão, mas enfrentam depreciação acelerada à medida que o financiamento da JETP prioriza aposentadorias antecipadas. A liderança geotérmica pertence à PT Pertamina Geothermal Energy, PT Supreme Energy e PT Star Energy Geothermal, que juntas operam 2,1 GW e detêm 3,4 GW de licenças de exploração.

As mudanças estratégicas se intensificaram em 2024-2025. A PT Adaro Energy Indonesia comprou 35% da PT Geo Dipa Energi por USD 420 milhões em março de 2025, sinalizando uma diversificação para longe do carvão. A Canadian Solar se associou à PT PP (Persero) para co-desenvolver 800 MW de solar mais armazenamento no Java Oriental, aproveitando as regras de conteúdo local para montagem de módulos. Disruptores emergentes como PT Cikarang Listrindo e PT Bekasi Power operam plantas cativas para parques industriais e estão modernizando unidades a carvão para co-combustão de biomassa. A PT PLN emitiu uma licitação de 500 MW/2 GWh de baterias em novembro de 2024, recebendo propostas da CATL, BYD e Fluence Energy, demonstrando uma mudança para o firming de renováveis em vez de novas peaking plants a gás. A Comissão Regulatória de Eletricidade limita as TIRs dos desenvolvedores em 12% e aplica critérios transparentes de licitação para manter a neutralidade competitiva.(5)Comissão Regulatória de Eletricidade, "Estrutura de Avaliação de Propostas de Produtores Independentes de Energia 2025," esdm.go.id

Líderes do Setor de Energia da Indonésia

Sindicatum Renewable Energy Company Pte Ltd

Canadian Solar Inc.

PT Perusahaan Listrik Negara

BCPG Public Company Limited

PT PP Persero Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Banco Asiático de Desenvolvimento (BAD) aprovou um empréstimo de USD 92,6 milhões para expandir a usina geotérmica de Muara Laboh na Indonésia, aumentando sua capacidade para 83 MW. O financiamento apoiará a construção, operação e manutenção de uma nova usina nas instalações existentes em Sumatra Ocidental.

- Janeiro de 2025: A Sumitomo Corp. está participando do projeto geotérmico de Muara Laboh em Sumatra Ocidental, na Indonésia, por meio da PT Supreme Energy Muara Laboh (SEML), uma joint venture com a INPEX Corp. e a PT Supreme Energy (SE), uma desenvolvedora privada de projetos de energia indonésia.

- Janeiro de 2025: A PT PLN, a concessionária estatal de energia da Indonésia, anunciou um pacote de infraestrutura de USD 4,4 bilhões para apoiar a ambição do país de crescimento econômico de 8%. O projeto, inaugurado na Usina Hidrelétrica de Jatigede, envolve o desenvolvimento de infraestrutura elétrica para atender às necessidades da indústria, de novas áreas e de regiões remotas.

- Setembro de 2024: O Banco Asiático de Desenvolvimento (BAD) aprovou um empréstimo de política de USD 500 milhões para apoiar o Programa de Transição Energética Acessível e Sustentável da Indonésia. Este empréstimo destina-se a ajudar a Indonésia a cumprir sua contribuição determinada nacionalmente (NDC) aprimorada e as metas de emissão líquida zero no setor de energia até 2050.

Escopo do Relatório do Mercado de Energia da Indonésia

A geração de energia é a eletricidade gerada por meio de várias fontes primárias, como carvão, hidráulica, solar, térmica, etc. Nos serviços públicos, é uma etapa anterior à sua entrega aos usuários finais. Em seguida, o processo é continuado pela transmissão e distribuição. Neste âmbito, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com a necessidade do usuário final. O relatório do mercado de energia da Indonésia inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia da Indonésia em 2025?

O tamanho do mercado de energia da Indonésia é de 103,9 GW em 2025 e prevê-se que cresça para 125,52 GW até 2030.

Qual fonte de combustível está se expandindo mais rapidamente na Indonésia?

As renováveis lideram o crescimento, expandindo-se a uma CAGR de 15,5% até 2030, com geotérmica e solar como principais contribuintes.

Por que os usuários comerciais e industriais estão instalando energia solar em telhados?

A energia solar fotovoltaica cativa em telhados reduz as faturas de eletricidade para USD 0,06-0,07 por kWh, oferece retorno do investimento em menos de quatro anos e evita interrupções na rede elétrica.

Qual é a finalidade da interligação HVDC Sumatra-Java?

O interconector HVDC de 3.000 MW transmitirá o excedente de energia hidráulica e geotérmica de Sumatra para Java, reduzindo o curtailment e diversificando o mix de fornecimento.

Como a Indonésia está financiando a aposentadoria de usinas a carvão?

Uma Parceria para uma Transição Energética Justa (JETP) de USD 20 bilhões acelera a aposentadoria de usinas a carvão subcríticas e redireciona investimentos para renováveis e atualizações da rede elétrica.

Quais empresas dominam a capacidade geotérmica?

PT Pertamina Geothermal Energy, PT Supreme Energy e PT Star Energy Geothermal juntas operam 2,1 GW e detêm 3,4 GW de licenças prospectivas.

Página atualizada pela última vez em: