Tamanho e Participação do Mercado de Reciclagem de Painéis Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

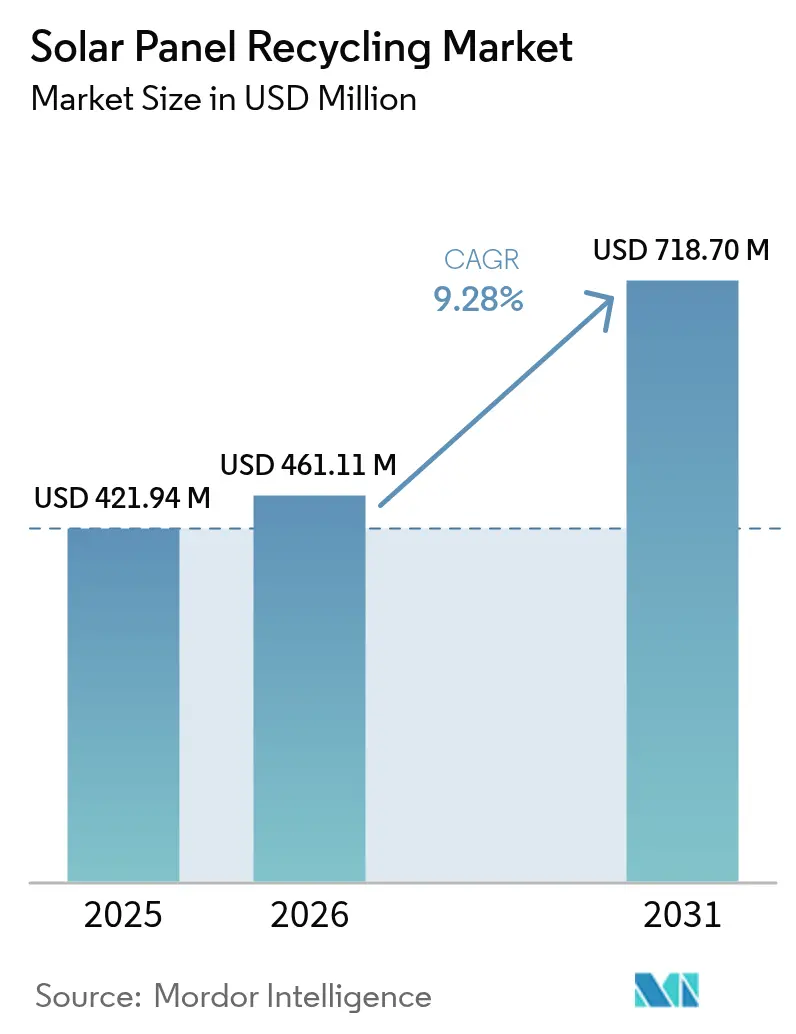

| Tamanho do Mercado (2026) | 461.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 718.7 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Painéis Solares por Mordor Intelligence

O tamanho do mercado de reciclagem de painéis solares deve crescer de USD 421,94 milhões em 2025 para USD 461,11 milhões em 2026 e deve atingir USD 718,7 milhões até 2031, a uma CAGR de 9,28% no período de 2026 a 2031.

Mandatos legislativos, uma iminente onda de aposentadoria de módulos de primeira geração e a valorização de commodities estão convergindo para reformular os modelos de negócios. As regras europeias baseadas na WEEE (Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos) impulsionam fluxos de materiais previsíveis, enquanto os Estados Unidos estão canalizando os incentivos da Lei de Redução da Inflação para a capacidade doméstica de reciclagem. O processamento mecânico atualmente domina, mas os sistemas de laser de precisão estão escalando rapidamente à medida que os desenvolvedores buscam a recuperação de prata e silício de maior pureza. O reabastecimento das cadeias de suprimentos impulsiona ainda mais a demanda por minerais críticos secundários, e os fundos de descomissionamento vinculados a seguros estão convertendo a conformidade de fim de vida em uma linha de serviço respaldada por receita.

Principais Conclusões do Relatório

- Por processo, os métodos mecânicos detinham 63,72% da participação no mercado de reciclagem de painéis solares em 2025, enquanto a tecnologia laser deve expandir a uma CAGR de 14,88% até 2031.

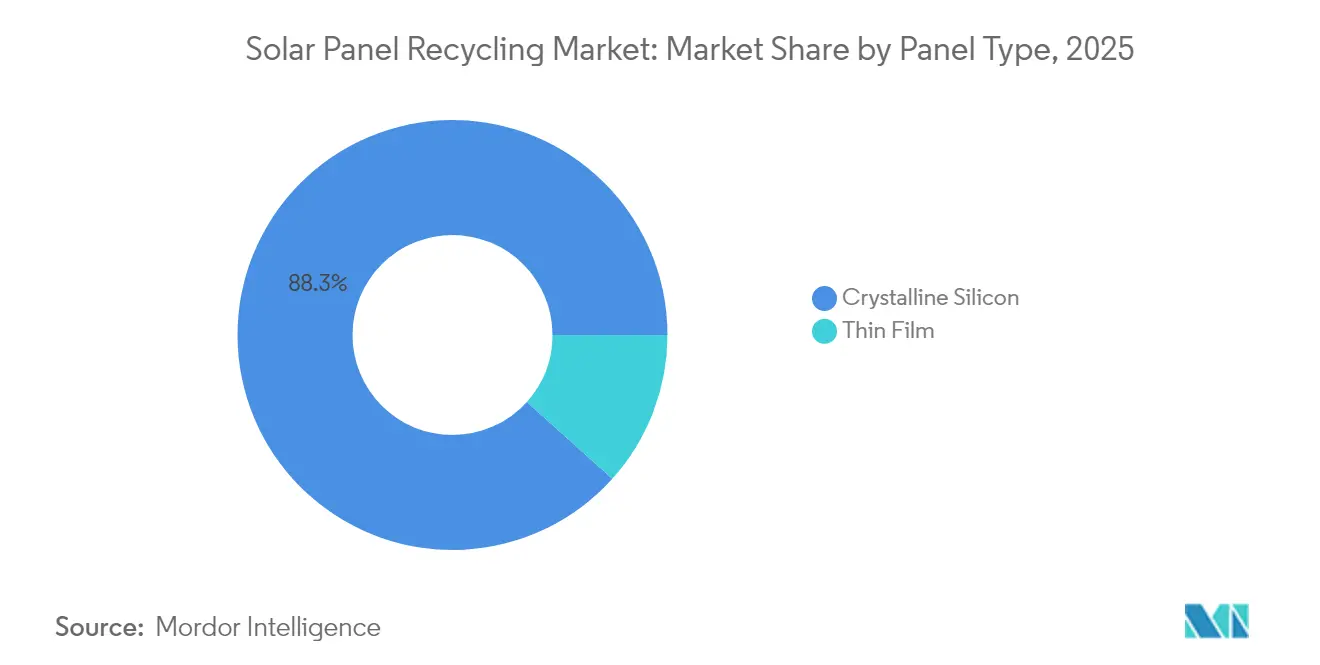

- Por tipo de painel, o silício cristalino representou uma participação de 88,34% no tamanho do mercado de reciclagem de painéis solares em 2025; o filme fino deve crescer a uma CAGR de 17,46% até 2031.

- Por vida útil, os módulos de perda normal capturaram 72,45% da participação no mercado de reciclagem de painéis solares em 2025, enquanto os painéis de perda precoce devem avançar a uma CAGR de 13,52% até 2031.

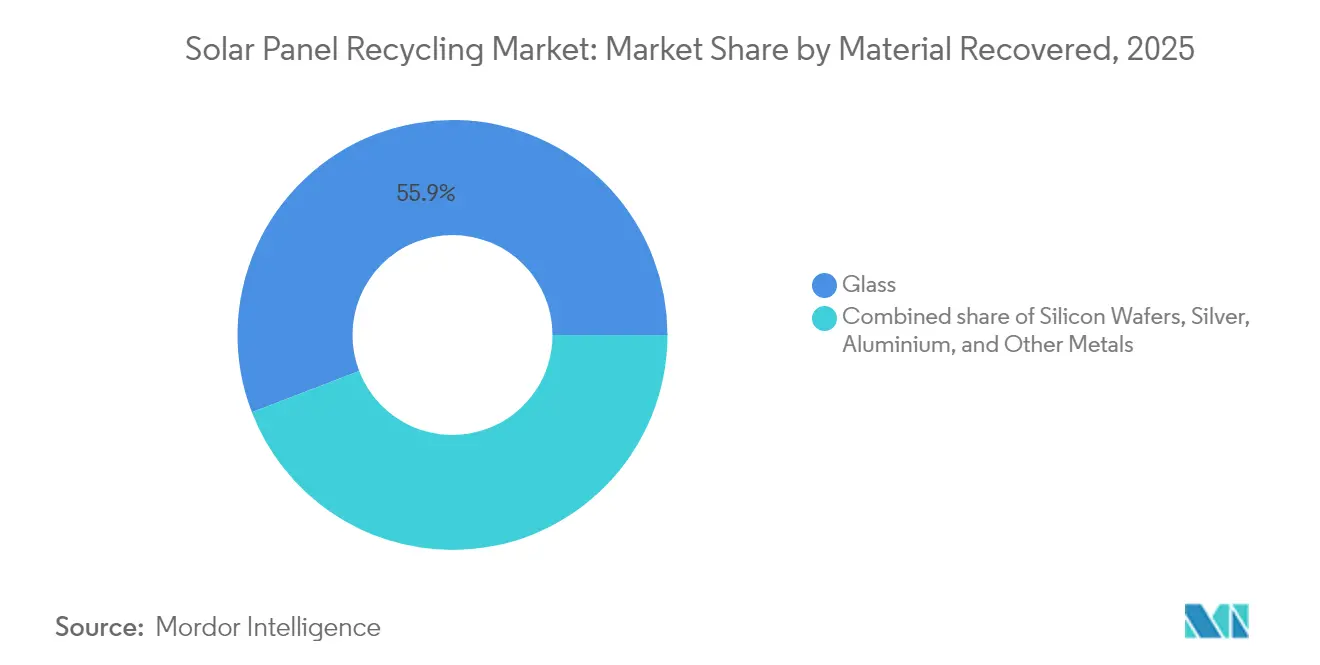

- Por material recuperado, o vidro comandou uma participação de 55,85% no tamanho do mercado de reciclagem de painéis solares em 2025, e a recuperação de prata deve crescer a uma CAGR de 13,07% até 2031.

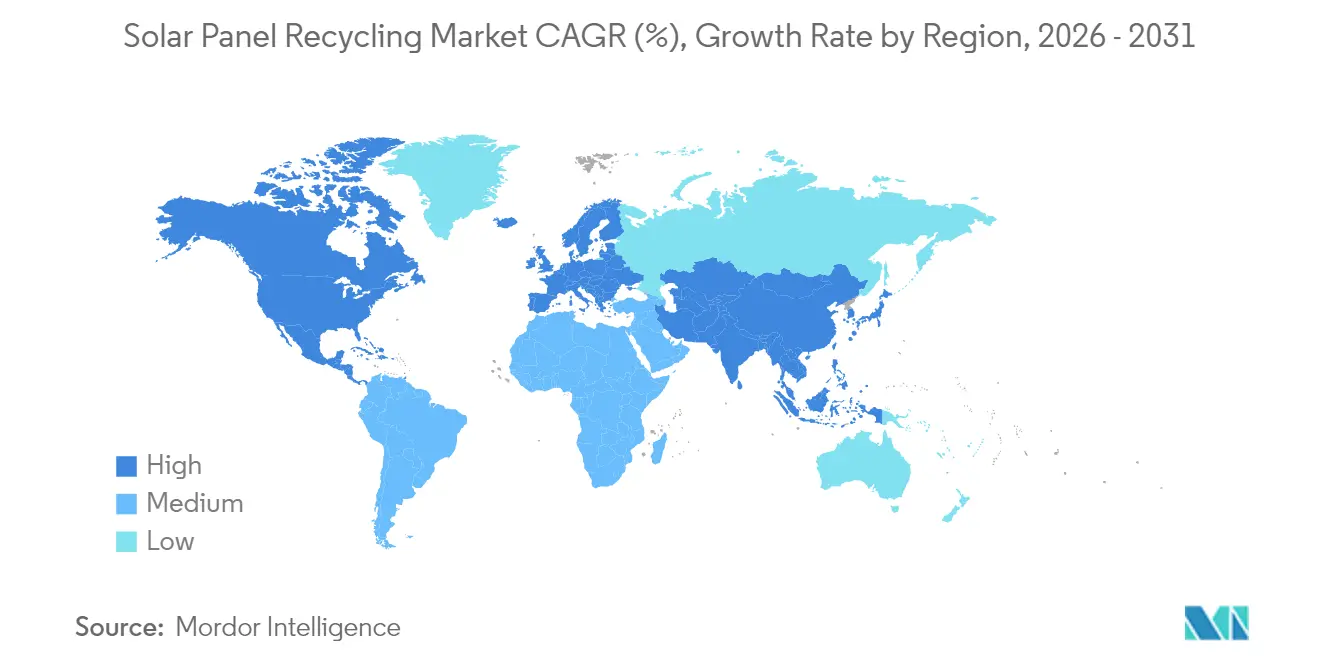

- Por geografia, a Europa liderou o mercado de reciclagem de painéis solares com uma participação de 38,15% em 2025; a região Ásia-Pacífico deve crescer a uma CAGR de 15,92% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Painéis Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Onda de módulos fotovoltaicos em fim de vida, 2025-2030 | 2.80% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Expansão global de mandatos no estilo WEEE | 2.10% | Europa liderando; América do Norte e Ásia-Pacífico em adoção | Longo prazo (≥ 4 anos) |

| Aumento dos preços da prata, índio e outros minerais | 1.90% | Global, maior onde existem plantas avançadas | Curto prazo (≤ 2 anos) |

| Reduções de custo em processos híbridos mecânico-térmicos | 1.40% | América do Norte, Europa, em breve Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reabastecimento da cadeia de suprimentos de minerais secundários | 1.20% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fundos de descomissionamento vinculados a seguros | 0.80% | Adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Módulos Fotovoltaicos em Fim de Vida Chegando em 2025-2030

Um quarto de século após o primeiro boom das tarifas de alimentação, uma onda de instalações legadas está se aproximando da aposentadoria. A Itália espera 4,52 milhões de t de resíduos fotovoltaicos até 2050, com pico próximo a 2036, quando os incentivos iniciais para telhados atingirem a obsolescência.[1]A. Latini, "Previsão de Resíduos Fotovoltaicos Italianos," Energies, mdpi.com A China, com 393 GW instalados até 2022, antecipa 18 GW de módulos descartados até 2030 e estabeleceu grupos de trabalho de reciclagem dedicados para lidar com esse fluxo.[2]Associação da Indústria Fotovoltaica da China, "Grupos de Trabalho de Fotovoltaica em Fim de Vida," cpia.cn A concentração de volumes reduz os custos unitários de logística e permite que os processadores amortizem equipamentos de alta precisão, deslocando o mercado de reciclagem de painéis solares da eliminação de resíduos para a extração de valor.

Mandatos de Conformidade WEEE no Estilo da UE em Expansão Mundial

As metas de coleta de 85% e recuperação de materiais de 80% da União Europeia tornaram-se o modelo global padrão. A lei de devolução ao produtor do Estado de Washington entrou em vigor em julho de 2025. A Carolina do Sul seguiu em 2024 com um regime de registro para instalações maiores que 13 acres. As propostas de regras federais norte-americanas para resíduos universais, previstas para meados de 2025, harmonizariam os requisitos interestaduais. Para os investidores, os custos de conformidade previsíveis sustentam os retornos de investimento plurianuais em plantas de reciclagem, e para o mercado de reciclagem de painéis solares, os mandatos garantem o fornecimento recorrente de matéria-prima.

Valorização das Commodities de Prata, Índio e Outros Materiais Críticos

Os preços da prata tiveram média de USD 680/kg para pasta fotovoltaica em 2024.[3]Instituto Internacional de Metais Preciosos, "Uso de Prata em Energia Fotovoltaica 2024," ipmi.org O setor consumiu 6.577 t — 19% da demanda global. A eletrodeposição avançada agora extrai 98,7% da prata de células trituradas. A escassez de índio está se aproximando à medida que os módulos de heterojunção escalam; a reciclagem poderia cobrir uma parcela significativa desse metal que atualmente não tem mineração doméstica nos Estados Unidos. Os elevados valores dos metais tornaram o mercado de reciclagem de painéis solares lucrativo mesmo antes de considerar as taxas evitadas de aterro sanitário.

Processos Híbridos Mecânicos + Térmicos em Escala Comercial Reduzem os Custos de Reciclagem

A trituração tradicional recupera vidro a granel, mas contamina os metais de alto valor. As linhas híbridas agora integram a remoção mecânica de molduras, a delaminação térmica em baixa temperatura e a robótica de precisão de coleta e colocação, possibilitando a integração perfeita desses processos. A SOLARCYCLE relata 95% de recuperação do valor dos materiais após implantar a delaminação assistida por micro-ondas e controle de qualidade por inteligência artificial. Projetos-piloto acadêmicos que utilizam CO₂ supercrítico atingem 96% de recuperação de vidro e metais com menor intensidade energética do que os fornos a gás. Esses avanços estão redefinindo a economia unitária em todo o mercado de reciclagem de painéis solares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo de reciclagem ainda supera o valor do vidro a granel recuperado | -1.80% | Todos os mercados, regiões sensíveis ao preço do vidro | Curto prazo (≤ 2 anos) |

| Logística de coleta fragmentada | -1.40% | América do Norte, economias emergentes | Médio prazo (2-4 anos) |

| Propriedade fragmentada de ativos de telhado | -1.10% | Mercados com predominância residencial globalmente | Longo prazo (≥ 4 anos) |

| Regras transfronteiriças de transporte de materiais perigosos | -0.90% | Particularmente rigorosas em economias da OCDE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Custo de Reciclagem Ainda Supera o Valor do Vidro a Granel Recuperado

O vidro representa dois terços da massa de um painel, mas oferece valor mínimo de revenda. O custo para reciclar um módulo pode variar de USD 15 a USD 45, em comparação com USD 2 para descarte em aterro sanitário.[4]EnergyBin, "Comparação de Custos: Reciclagem vs. Aterro Sanitário para Módulos Fotovoltaicos," energybin.com Projetos-piloto na Europa, no entanto, produziram vidro plano que atende às especificações de grau fotovoltaico, sugerindo que o vidro premium de baixo carbono poderia fechar essa lacuna. No curto prazo, subsídios e regras de ecodesign permanecem essenciais para a fração de vidro do mercado de reciclagem de painéis solares.

Logística de Coleta Fragmentada e Redes de Cadeia de Suprimentos Reversa

Muitas jurisdições carecem de pontos de coleta padronizados, especialmente para instalações em telhados dispersos. Estudos de simulação em Nova Gales do Sul indicam que a otimização da rede pode reduzir os custos em até 37%, mas os investimentos iniciais de capital são substanciais. A PV Cycle europeia demonstrou trituradores móveis que percorrem depósitos regionais, oferecendo um modelo que outros podem adotar. Até que a infraestrutura se densifique, a logística fragmentada continuará a prejudicar o mercado de reciclagem de painéis solares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: Lasers de Precisão Desafiam os Incumbentes Mecânicos

A trituração mecânica detinha 63,72% de participação de mercado no mercado de reciclagem de painéis solares em 2025, favorecida pelo baixo gasto de capital e pela capacidade de processamento comprovada. No entanto, a delaminação habilitada por laser está crescendo a uma CAGR de 14,88%, aproveitando pulsos de femtossegundo para desprender células sem fundir a solda, preservando assim a pureza da prata. O tamanho do mercado de reciclagem de painéis solares para linhas de laser deve triplicar à medida que os resultados do NREL (Laboratório Nacional de Energia Renovável) migram do piloto para a adoção comercial. Os fluxogramas híbridos que começam com a remoção da moldura e concluem com delaminação a laser ou térmica agora exibem taxas de recuperação que se aproximam de 95%, reduzindo a diferença de custo em relação às importações de matérias-primas. As instalações de segunda geração cada vez mais combinam classificadores de visão computacional com preensores robóticos, reduzindo o trabalho manual à metade e melhorando a segurança do operador. As plataformas mecânicas continuam a lidar com a desmontagem de vidro e alumínio de forma eficiente, especialmente para inventários em escala de utilidade. A coexistência de fluxos de volume em massa e de valor de precisão ilustra a transição do mercado de reciclagem de painéis solares de um serviço de tecnologia única para um portfólio de processos diversificado, otimizado para uma combinação de matérias-primas.

Por Tipo de Painel: Dominância do Cristalino Encontra Ascensão do Filme Fino

Os módulos de silício cristalino representaram 88,34% dos fluxos de resíduos de 2025, ancorando assim o tamanho do mercado de reciclagem de painéis solares para essa categoria. Os volumes de filme fino permanecem modestos, mas devem crescer a uma CAGR de 17,46% à medida que as implantações de CIGS e CdTe aumentam, especialmente nos segmentos de utilidade. A rede global da First Solar, que reciclou quase 400.000 toneladas de módulos de CdTe, apresenta uma taxa de recuperação de materiais de 95% e estabelece um referencial que outras empresas de filme fino almejam igualar.

A economia diverge acentuadamente: os caminhos cristalinos enfatizam a recuperação de prata e wafer, enquanto os fluxos de filme fino visam telúrio, cádmio e índio. A lixiviação especializada e a eletrodeposição agora podem recuperar 52% ou mais de índio em 48 horas, limitando assim o risco de fornecimento de matéria-prima para linhas de heterojunção de próxima geração. À medida que a diversidade de módulos cresce, crescerão também as instalações especializadas, adicionando complexidade, mas também profundidade de receita ao mercado de reciclagem de painéis solares.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Vida Útil: Fluxos de Perda Precoce Ganham Peso Estratégico

Os painéis de perda normal, que superaram 25 anos de serviço, ainda representam 72,45% dos volumes, destacando como a degradação clássica influencia a participação no mercado de reciclagem de painéis solares. Os painéis de perda precoce, com menos de 10 anos, frequentemente substituídos por atualizações de eficiência ou danos por tempestade, experimentarão um crescimento de CAGR de 13,52%. Essas unidades mais jovens frequentemente retêm células de alta qualidade adequadas para reforma ou vendas secundárias antes da recuperação final do material.

As seguradoras influenciam esse submercado ao ditar as decisões de reparar versus substituir após eventos de granizo ou furacão. A termografia infravermelha e a imagem por eletroluminescência são agora ferramentas de triagem padrão que direcionam os módulos para funis de reutilização, revenda ou reciclagem. Essa camada de diagnóstico está direcionando o mercado de reciclagem de painéis solares para uma pilha de serviços que abrange avaliação, reforma e reciclagem de alto valor.

Por Material Recuperado: Volume de Vidro, Valor da Prata

O vidro representou 55,85% da tonelagem de 2025, mas a receita fluiu principalmente da prata, cujo segmento de recuperação deve crescer a uma CAGR de 13,07%. Inovações como a corrosão salina em hidróxido fundido recuperam 99% da prata e 98% do silício, reduzindo a intensidade de carbono. Simultaneamente, linhas de vidro em circuito fechado na Geórgia visam abastecer 5-6 GW de novos módulos anualmente com chapa de vidro reciclado, impulsionando o tamanho do mercado de reciclagem de painéis solares para vidro ao agregar um prêmio de baixo carbono.

Novos métodos de lixiviação em duas etapas produzem 99% de alumínio, seguido de 99,9% de prata de alta pureza. Ao integrar fluxos de múltiplos metais em instalações únicas, os operadores reduzem os fluxos de resíduos e aumentam o ROIC (Retorno sobre o Capital Investido), reforçando uma hierarquia baseada em valor em todo o mercado de reciclagem de painéis solares.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Europa controlou 38,15% do mercado de reciclagem de painéis solares em 2025, principalmente devido à implementação das metas obrigatórias de coleta de 85% e recuperação de 80% sob a Diretiva WEEE (Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos). A Alemanha prevê de 400.000 a 1 milhão de t de resíduos fotovoltaicos até 2030, catalisando expansões de capacidade alinhadas com os critérios mais rigorosos de reciclabilidade da Diretiva de Ecodesign. Colaborações transfronteiriças, como a parceria da AGC Glass Europe com a ROSI Solar em vidro de ultrabaixo carbono, exemplificam o alinhamento industrial com a política de economia circular.

A Ásia-Pacífico está preparada para uma CAGR de 15,92% à medida que a base instalada de 393 GW da China se traduz no maior pool de fim de vida do mundo. Os grupos de trabalho financiados pela CP (política climática) estão elaborando padrões nacionais, e plantas-piloto em Jiangsu e Shanxi estão escalando híbridos mecânico-térmicos para níveis industriais. As regras provisórias da Índia propõem financiamento de lacuna de viabilidade para recicladores e relatórios obrigatórios de resíduos, medidas que se espera desbloquear investimentos após a adoção. A política de fundo de reserva do Japão garante financiamento para reciclagem e restauração de terras, fornecendo um modelo replicável para a região.

A América do Norte se beneficia dos créditos fiscais da Lei de Redução da Inflação, que tratam os metais reciclados como conteúdo doméstico. A lei de devolução ao produtor do Estado de Washington de 2025 e as regras de localização da Carolina do Sul de 2024 adicionam certeza subnacional. A designação federal de resíduo universal, prevista para 2025, simplificaria os fluxos interestaduais. A planta de Cedartown da SOLARCYCLE, de USD 344 milhões, é emblemática da confiança do setor privado, capaz de processar 10 milhões de módulos por ano e fornecer 5-6 GW de vidro reciclado.

Cenário Competitivo

O mercado de reciclagem de painéis solares permanece fragmentado, sem nenhuma empresa superando uma participação de 10%, mas a consolidação está em andamento. A SOLARCYCLE lidera a inovação na América do Norte, combinando 95% de recuperação de valor com contratos antecipados da Canadian Solar e Q-Cells. A First Solar opera cinco plantas globais focadas na reciclagem de filme fino de CdTe, atingindo 95% de recuperação, o que reforça sua estratégia do berço ao berço e fortalece as cadeias de suprimentos circulares regionais.

A instalação da OnePlanet de USD 90 milhões na Flórida integra visão por inteligência artificial e robótica para atingir uma taxa de recuperação de metais de 97%, ilustrando como a automação está elevando os referenciais de desempenho. Especialistas europeus como a ROSI Solar visam matéria-prima de prata e silício de alta pureza para plantas domésticas de wafer, enquanto a Veolia continua a ampliar as linhas mecânicas na França e no Reino Unido. Os pedidos de patentes se concentram em delaminação a laser, extração com CO₂ supercrítico e corrosão salina, indicando que a propriedade intelectual tecnológica é o novo diferencial competitivo no mercado de reciclagem de painéis solares.

Líderes do Setor de Reciclagem de Painéis Solares

Veolia Environnement SA

First Solar Inc.

PV Cycle

Reclaim PV Recycling Pty Ltd

ROSI Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A OnePlanet Solar Recycling garantiu USD 7 milhões em financiamento inicial e um Crédito Fiscal de Investimento de USD 14,5 milhões, visando uma capacidade de processamento de 6 milhões de módulos anualmente até 2030.

- Março de 2025: A SOLARCYCLE foi listada entre as Principais Empresas de Tecnologia Verde de 2025 da TIME, após reciclar quase 500.000 painéis em três anos.

- Fevereiro de 2025: A SolarCycle anunciou uma instalação de vidro solar de USD 344 milhões em Cedartown, Geórgia, com 600 novos empregos e uma produção anual de 5-6 GW.

- Janeiro de 2025: O mandato de responsabilidade do produtor do Estado de Washington para reciclagem de painéis solares entrou em vigor, obrigando os fabricantes a financiar programas de devolução.

Escopo do Relatório do Mercado Global de Reciclagem de Painéis Solares

O relatório do mercado de reciclagem de painéis solares inclui:

| Térmico |

| Mecânico |

| Laser |

| Silício Cristalino |

| Filme Fino |

| Perda Normal (Acima de 25 anos) |

| Perda Precoce (Abaixo de 10 anos) |

| Vidro |

| Wafers de Silício |

| Prata |

| Alumínio |

| Outros Metais (Cu, Índio, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Processo | Térmico | |

| Mecânico | ||

| Laser | ||

| Por Tipo de Painel | Silício Cristalino | |

| Filme Fino | ||

| Por Vida Útil | Perda Normal (Acima de 25 anos) | |

| Perda Precoce (Abaixo de 10 anos) | ||

| Por Material Recuperado | Vidro | |

| Wafers de Silício | ||

| Prata | ||

| Alumínio | ||

| Outros Metais (Cu, Índio, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global projetado da reciclagem de painéis solares em 2031?

Prevê-se que a atividade atinja USD 718,7 milhões, acima dos USD 461,11 milhões em 2026.

Qual região deve expandir mais rapidamente na reciclagem de painéis solares entre 2026-2031?

A Ásia-Pacífico deve registrar uma CAGR de 15,92%, liderada pela grande base instalada da China e pelos marcos de política emergentes na Índia e no Japão.

Como os processos baseados em laser melhoram a recuperação de módulos fotovoltaicos aposentados?

Os lasers de femtossegundo separam as camadas das células sem danos térmicos, aumentando a pureza da prata e ajudando os operadores a atingirem até 95% de extração do valor total do material.

Por que os fundos de descomissionamento vinculados a seguros estão reformulando a gestão de fim de vida dos ativos solares?

Os requisitos de reserva tornam a reciclagem uma obrigação contratual, garantindo matéria-prima para os recicladores e reduzindo a responsabilidade para os financiadores e proprietários de projetos.

Qual proporção dos módulos descartados é de silício cristalino hoje?

O silício cristalino representa cerca de 88,34% das unidades que atingem o fim de vida, refletindo seu domínio nas instalações históricas.

Como a reciclagem fortalece a segurança da cadeia de suprimentos para minerais críticos como a prata?

Os metais recuperados fornecem fornecimento secundário doméstico, qualificando-se para incentivos de energia limpa e reduzindo a exposição a riscos de abastecimento geopolíticos.

Página atualizada pela última vez em: