Tamanho e Participação do Mercado de Energia Renovável da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

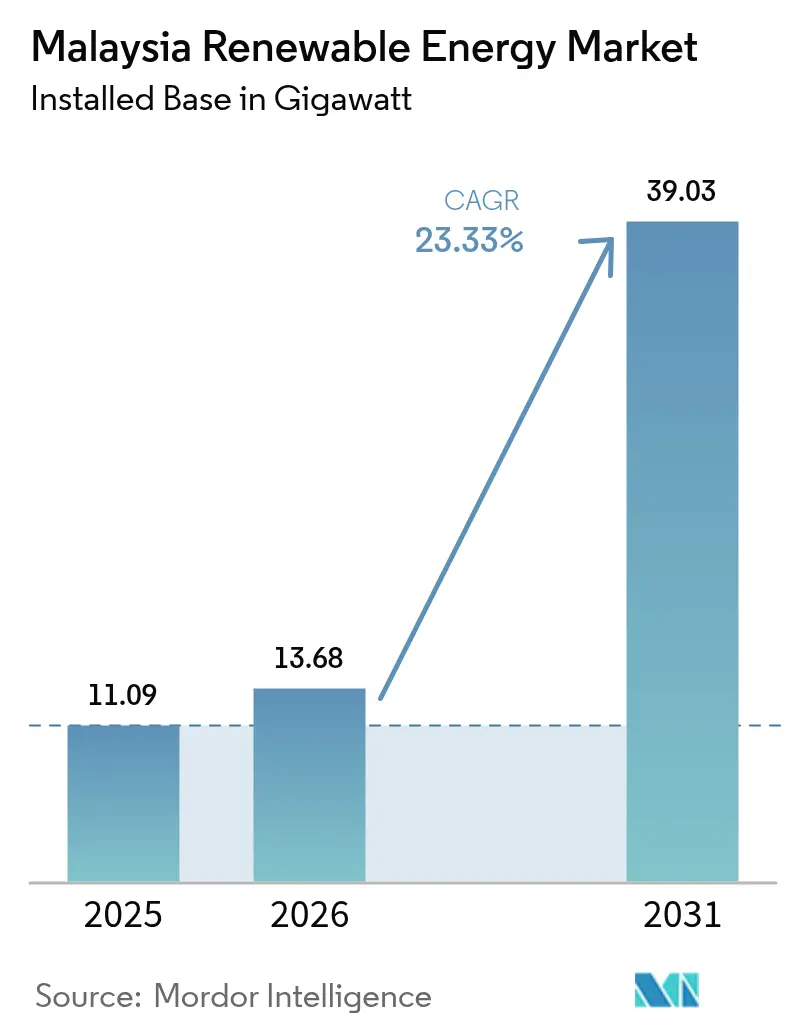

| Tamanho do mercado no ano base (2025) | 11.09 gigawatt |

| Volume do Mercado (2026) | 13.68 gigawatt |

| Volume do Mercado (2031) | 39.03 gigawatt |

| Taxa de crescimento (2026 - 2031) | 23.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Malásia por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Malásia em 2026 é estimado em 13,68 gigawatts, crescendo a partir do valor de 11,09 gigawatts em 2025, com projeções para 2031 mostrando 39,03 gigawatts, crescendo a uma CAGR de 23,33% entre 2026 e 2031.

A perspectiva de crescimento é impulsionada pelo Roteiro Nacional de Transição Energética (NETR), pelo aumento dos acordos de compra de energia corporativos resultantes do boom dos centros de dados e pelos custos nivelados de energia solar fotovoltaica em declínio. As modernizações da rede elétrica lideradas pela Tenaga Nasional Berhad (TNB) e as iniciativas estaduais em Sarawak para exportações de hidrogênio verde estão ampliando as oportunidades de investimento, ao mesmo tempo em que reduzem a dependência de combustíveis fósseis importados. A localização da fabricação por grandes empresas solares globais, a expansão dos projetos-piloto de energia solar flutuante em reservatórios hidroelétricos e os incentivos aprimorados de Medição Líquida de Energia (NEM 3.0) reforçam os portfólios de projetos. Em paralelo, o comércio transfronteiriço de energia apoiado por políticas públicas por meio da Bolsa de Energia da Malásia (Enegem) posiciona o país como um polo regional de energia limpa dentro da Rede Elétrica da ASEAN.

Principais Conclusões do Relatório

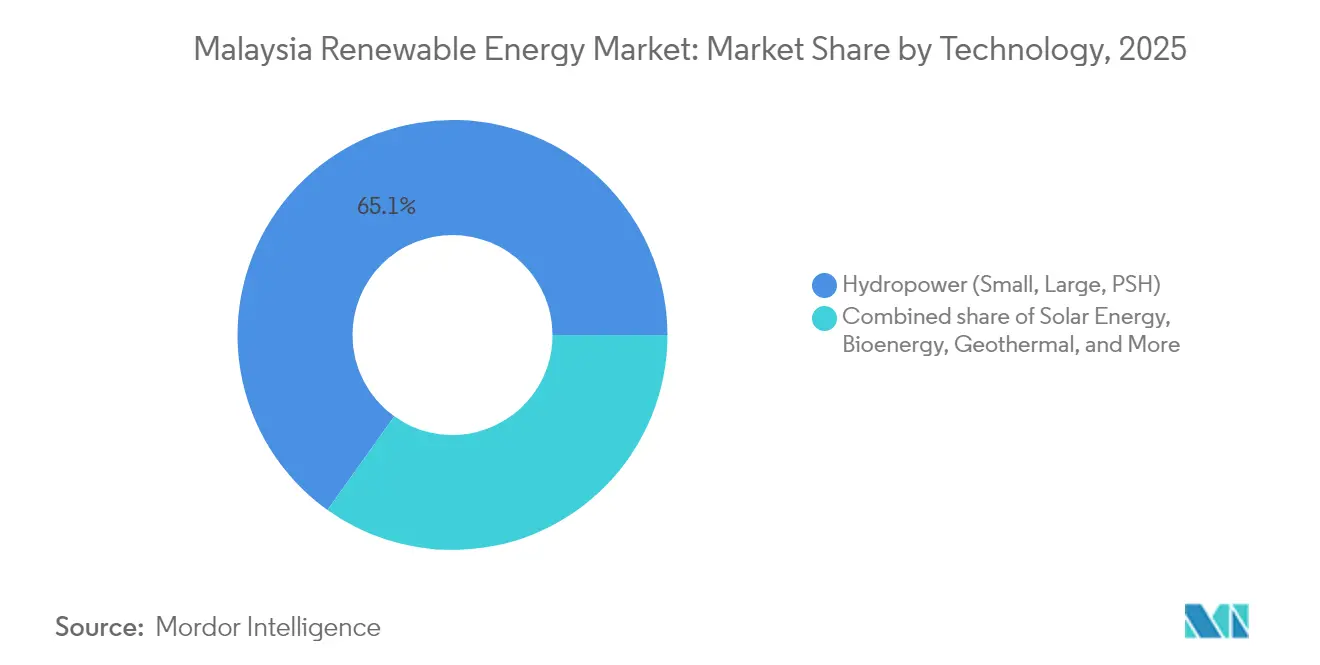

- Por tecnologia, a energia hidroelétrica liderou com 65,12% da participação do mercado de energia renovável da Malásia em 2025, enquanto a energia geotérmica deve acelerar a uma CAGR de 112,76% até 2031.

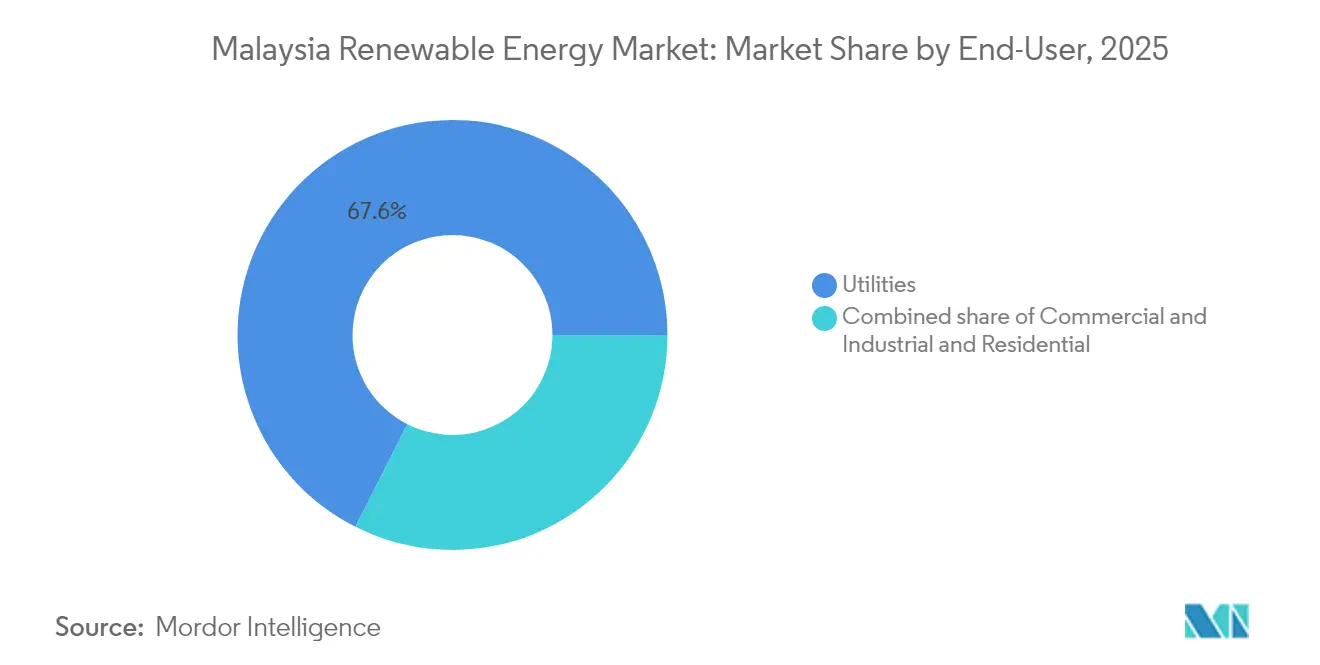

- Por usuário final, as concessionárias de serviços públicos responderam por 67,55% do tamanho do mercado de energia renovável da Malásia em 2025, enquanto o segmento residencial deve crescer a uma CAGR de 26,62% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação do Roteiro Nacional de Transição Energética (NETR) | 4.20% | Nacional, com foco prioritário na Malásia Peninsular | Médio prazo (2-4 anos) |

| Esquemas atualizados de Tarifa de Alimentação e NEM 3.0 | 3.80% | Malásia Peninsular, com cobertura limitada em Sabah/Sarawak | Curto prazo (≤ 2 anos) |

| Queda do Custo Nivelado de Energia para energia solar fotovoltaica em escala de utilidade | 5.10% | Nacional, particularmente em regiões de alta irradiação solar | Longo prazo (≥ 4 anos) |

| PPAs corporativos resultantes do boom regional de centros de dados | 4.70% | Corredores tecnológicos de Vale do Klang, Johor e Penang | Médio prazo (2-4 anos) |

| Projetos de polo de hidrogênio verde em Sarawak | 2.90% | Sarawak, com potencial de exportação para a ASEAN | Longo prazo (≥ 4 anos) |

| Energia solar flutuante em reservatórios hidroelétricos | 3.40% | Bacias hidroelétricas de Sarawak, Pahang e Perak | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Implementação do Roteiro Nacional de Transição Energética Acelera a Modernização da Rede Elétrica

O NETR estabelece metas vinculantes de 31% de energia renovável até 2025 e 40% até 2035, proporcionando maior visibilidade de receitas para os desenvolvedores. O compromisso de despesas de capital (capex) da TNB de MYR 42,9 bilhões (USD 10,2 bilhões) destina 64% para o reforço da rede elétrica, incluindo novos circuitos inter-regionais e ferramentas avançadas para operadores do sistema.[1]The Edge Malaysia, "TNB to Double Capex for Grid Modernisation", theedgemalaysia.com O roteiro determina 2,5 GW de implantações de energia solar flutuante sobre barragens hidroelétricas e cinco parques solares centralizados de 150 MWp, abordando diretamente as restrições de escassez de terra. Ao integrar o Enegem ao design de políticas, o NETR também permite que os exportadores acessem a Rede Elétrica da ASEAN, elevando a competitividade do mercado de energia renovável da Malásia. Em conjunto, essas medidas aliviam o limite de 24% de penetração solar na demanda de pico, garantindo capacidade adicional para geração variável.

PPAs Corporativos Impulsionam a Demanda pela Expansão dos Centros de Dados

Investimentos em centros de dados de MYR 162 bilhões (USD 729 bilhões) registrados de 2021 ao primeiro semestre de 2024 sustentam compromissos de longo prazo de compra de energia no âmbito do Esquema Corporativo de Fornecimento de Energia Renovável (CRESS).[2]Asian Power, "Data-Center Investments Spur Malaysian PPAs", asian-power.com Os primeiros signatários, como AirTrunk e GDS, firmaram PPAs virtuais de 29,9 MW e 22,5 MW, respectivamente, com perfis de prazo de até 25 anos. A própria TNB garantiu 150 MWp de fornecimento de eletricidade verde para a Bridge Data Centres no âmbito do mesmo arcabouço, adicionando fluxos de receita do tipo anuidade. Os compradores corporativos priorizam a certeza de entrega e os certificados de energia renovável rastreáveis, levando os desenvolvedores a agrupar opções de armazenamento em baterias. O momentum sugere que os PPAs corporativos poderiam representar de 15 a 20% das adições anuais do mercado de energia renovável da Malásia nesta década.

Projetos de Hidrogênio Verde Transformam Sarawak em Polo Regional de Exportação

A parceria H2ornbill de Sarawak visa atingir 150.000 toneladas por ano de hidrogênio verde e 850.000 toneladas por ano de amônia verde até 2028, exigindo aproximadamente 3 GW de energia renovável dedicada. Projetos complementares, incluindo a planta Bintulu da Eneos-Sumitomo, ilustram a robusta demanda de importação japonesa. Sarawak já gerou 62% de eletricidade a partir de fontes renováveis em 2024, superando sua meta para 2030, fornecendo capacidade de reserva para absorção industrial. As ambições estaduais de 15.000 MW de energia verde até 2035 implicam um aumento de capacidade de 161% em relação a 2023, remodelando a dinâmica do mercado de energia renovável da Malásia de um fornecimento doméstico para uma cadeia de valor orientada à exportação.

A Energia Solar Flutuante Maximiza a Implantação de Energias Renováveis em Áreas com Restrição de Terra

Um estudo conjunto da Masdar-Sarawak Energy-Gentari sobre o reservatório Murum avalia arranjos flutuantes de centenas de MW, capitalizando os ativos de transmissão existentes. Os dados de campo do projeto-piloto de 154 kWp da TNB em Kenyir confirmam um aumento de 10 a 15% no rendimento energético devido ao resfriamento pela água e à redução da evaporação de até 70%. Com 2,5 GW de capacidade de energia solar flutuante sob o roteiro da TNB, a Malásia poderia contornar os conflitos de uso da terra, ao mesmo tempo em que otimiza as operações híbridas de hidro-solar. O projeto Batang Ai por si só deve reduzir 52 kt de CO₂ anualmente após sua entrada em operação em 2024, reforçando suas credenciais de ESG.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e riscos de curtailment | -2.80% | Malásia Peninsular, particularmente nas regiões sul | Curto prazo (≤ 2 anos) |

| Qualidade limitada do recurso eólico terrestre | -1.90% | Nacional, com desafios específicos na Malásia Peninsular | Longo prazo (≥ 4 anos) |

| Conflitos de uso da terra em Sabah e Sarawak | -2.10% | Estados de Sabah e Sarawak | Médio prazo (2-4 anos) |

| Rede fragmentada de coleta de biomassa de palmeira | -1.40% | Regiões de plantação da Malásia Peninsular, Sabah e Sarawak | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento da Rede Elétrica Cria Riscos de Curtailment de Energia Renovável

A produção solar já supera o limite de 24% da demanda de pico, levando ao curtailment periódico no sul da Malásia Peninsular, onde os níveis de irradiação são mais elevados. A TNB alocou 64% de seu capex contingente de MYR 16,3 bilhões (USD 73,4 bilhões) para aliviar os gargalos, incluindo um Sistema de Armazenamento de Energia em Baterias (BESS) de 400 MWh em Sabah. A exposição ao curtailment corrói os retornos dos projetos, levando os reguladores da SEDA Malaysia e da Comissão de Energia a agilizar as revisões do código de rede para melhorar a prioridade de despacho de energias renováveis. Projetos-piloto de rede inteligente empregando resposta à demanda agora acompanham cada novo processo licitatório de LSS para mitigar a intermitência.

Conflitos de Uso da Terra Restringem o Desenvolvimento de Projetos em Grande Escala

O óleo de palma contribui com 2,8% do PIB da Malásia, tornando a realocação de terras uma questão politicamente sensível. A agrovoltaica e os sistemas flutuantes em reservatórios estão emergindo como soluções de compromisso, mas os ciclos de aprovação para áreas não desenvolvidas ainda levam de 18 a 24 meses.[3]SEDA Malásia, "Palm Biomass Potential Report", seda.gov.my A biomassa de palmeira, estimada em 164 milhões de toneladas por ano, permanece subutilizada devido à coleta fragmentada e à logística dispendiosa. O Plano Nacional de Ação para Biomassa 2023-2030 visa garantir MYR 17 bilhões (USD 76,5 bilhões) em investimentos em biorefinarias; no entanto, atingir escala depende da integração de melhorias na cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise dos Segmentos

Por Tecnologia: A Energia Geotérmica Desafia a Dominância da Energia Hidroelétrica

A energia hidroelétrica manteve uma participação de 65,12% no mercado de energia renovável da Malásia em 2025, ancorada por ativos legados como Bakun e Murum. No entanto, a energia geotérmica, partindo de uma base baixa, deve registrar uma CAGR de 112,76%, liderada pelo projeto Tawau e pelo mapeamento expandido do fluxo de calor na Malásia Oriental. A energia solar fotovoltaica segue como o principal contribuidor de volume em meio à queda do Custo Nivelado de Energia e ao apetite corporativo por contratos de compra de energia. Em contraste, a energia eólica terrestre permanece uma opção de nicho devido a velocidades de vento subótimas, enquanto a biomassa de palmeira oferece um potencial técnico de 2,3 GW sob o Plano de Ação para Biomassa. Projetos-piloto de pequena hidroelétrica e de energia oceânica em estágio inicial completam o conjunto.

A combinação em evolução apoia a estabilidade da rede elétrica: os híbridos de energia solar flutuante capitalizam os reservatórios hidroelétricos, a energia geotérmica fornece carga base e o BESS suaviza a produção solar. O tamanho do mercado de energia renovável da Malásia para energia geotérmica deve aumentar rapidamente uma vez que o financiamento para o desenvolvimento de campo seja garantido, enquanto o crescimento da energia solar depende de um ritmo consistente de leilões e da adoção em telhados. O desenvolvimento de grandes represas hidroelétricas está se reduzindo, deslocando o foco para sistemas fio d'água e micro-hidroelétricos que minimizam o impacto ecológico.

Por Usuário Final: A Adoção Residencial Acelera com o Aprimoramento dos Incentivos

As concessionárias de serviços públicos comandaram 67,55% da participação do mercado de energia renovável da Malásia em 2025, devido à aquisição consolidada da TNB por meio de leilões de LSS e PPAs bilaterais. O segmento residencial, no entanto, está no caminho para uma CAGR de 26,62% até 2031, catalisado pelo NEM 3.0 e pela extensão do incentivo SolaRIS até 2025. A absorção comercial e industrial, liderada por fábricas de semicondutores e centros de dados em hiperescala, aproveita PPAs corporativos de 15 a 25 anos para proteção tarifária e conformidade com critérios de ESG.

Os custos decrescentes dos sistemas de energia solar em telhados e as aprovações on-line simplificadas reduziram os períodos de retorno do investimento para menos de sete anos para residências. Enquanto isso, os telhados comerciais aproveitam superfícies maiores para autoconsumo, qualificando-se para dedução acelerada de capital. As concessionárias de serviços públicos continuam a licitar tranches de LSS de múltiplos gigawatts, garantindo adições em volume, mas enfrentando riscos de curtailment a menos que as modernizações da rede elétrica acompanhem o ritmo.

Análise Geográfica

A Malásia Peninsular domina as instalações por meio da extensa rede da TNB, que oferece proximidade com os centros de carga e ciclos de desenvolvimento mais curtos. Sarawak, operando uma rede elétrica independente, é a província de crescimento mais rápido, ostentando um mix de geração de energia renovável de 62% em 2025 e uma ambiciosa agenda de exportação de hidrogênio. O estado visa 15.000 MW de geração verde até 2035, representando um aumento de 161% em relação a 2023, apoiado pelo H2ornbill e outros projetos de amônia em Sabah.

As perspectivas de Sabah concentram-se na energia geotérmica, e o campo geotérmico de Tawau e a capacidade teórica de biomassa de 561 MW representam um potencial de valorização significativo. O isolamento da rede de transmissão aumenta as despesas de capital; no entanto, soluções de energia solar flutuante e microrrede ajudam a suprir as lacunas de eletrificação rural. O comércio transfronteiriço por meio do Enegem estreou com um leilão de 100 MW para Singapura em 2024, validando os fluxos comerciais e abrindo caminho para vendas em escala de gigawatt quando os interconectores adicionais com a Indonésia entrarem em operação.

O tamanho do mercado de energia renovável da Malásia em Sarawak poderá superar as adições incrementais nas regiões da Malásia Peninsular no final da década à medida que os projetos de hidrogênio absorvam múltiplos gigawatts (GW) de energia renovável. A Malásia Peninsular permanece o núcleo para PPAs corporativos, clusters de centros de dados e implantações em telhados, enquanto a Malásia Oriental comanda megaprojetos impulsionados por recursos naturais.

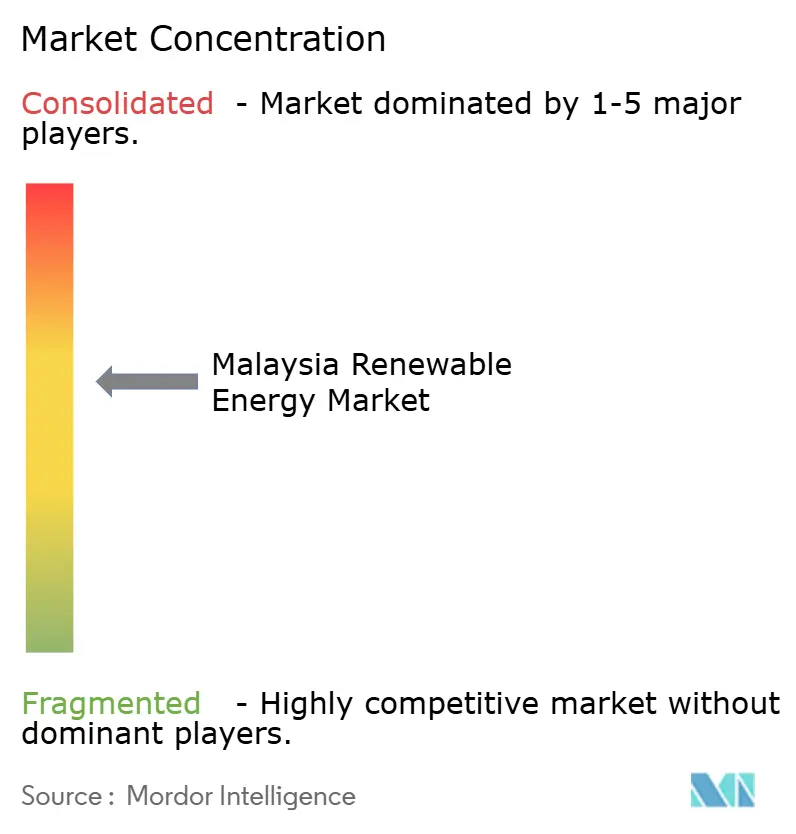

Cenário Competitivo

O mercado de energia renovável da Malásia apresenta concentração moderada. Os titulares vinculados ao Estado, TNB e Sarawak Energy, detêm coletivamente a maior parte dos ativos de rede e mais de 3,3 GW de capacidade renovável doméstica.[4]The Edge Malaysia, "Atualização do portfólio renovável da TNB", theedgemalaysia.com Os fabricantes de equipamentos originais (OEMs) chineses, incluindo JinkoSolar, LONGi e Risen, localizaram a montagem, com a planta de 500 MW de células e 450 MW de painéis da JinkoSolar prevista para inauguração em 2025. Essa localização mitiga a exposição às tarifas dos EUA e reduz o comprimento da cadeia de suprimentos para pedidos da ASEAN.

A competição depende da expertise em integração de redes elétricas, implantação de armazenamento e originação de Acordos de Compra de Energia (PPAs) corporativos. A Gentari aproveita o peso patrimonial da PETRONAS para agrupar hidrogênio com energias renováveis, enquanto os desenvolvedores de projetos especializados em nichos de energia solar flutuante e agrofotovoltaica ganham tração. Os desenvolvedores de biomassa com redes eficientes de agregação de resíduos de palmeira estão bem posicionados para garantir cotas de FiT 2.0 à frente de seus concorrentes. As regras técnicas padronizadas da SEDA Malaysia garantem a qualidade dos equipamentos e a certificação dos instaladores, reduzindo as barreiras de entrada para as empresas em conformidade.

Líderes da Indústria de Energia Renovável da Malásia

Tenaga Nasional Berhad (TNB)

Sarawak Energy Berhad

Solarvest Holdings Berhad

Plus Xnergy Holding Sdn Bhd

Cypark Resources Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Malásia lançou um polo de Energia Solar Flutuante Hidrohíbrida (HHFS) e Hidrogênio Verde em Terengganu. O polo é uma colaboração entre a Petroliam Nasional Berhad (Petronas) e a Tenaga Nasional Bhd. (TNB); ambas as partes concordaram em avançar na produção de hidrogênio e seus derivados.

- Julho de 2025: O Ministério de Transição Energética e Transformação das Águas da Malásia (PETRA) aprovou 48 projetos de energia renovável (181,25 MW), incluindo biogás, biomassa e pequenas hidroelétricas, sob o esquema de Tarifa de Alimentação, atraindo RM 1,87 bilhão em investimentos.

- Julho de 2025: A concessionária de serviços públicos da Malásia, Tenaga Nasional Berhad, lançou oficialmente um projeto-piloto de energia solar flutuante, potencialmente abrindo caminho para 2,2 GW de capacidade de geração adicional.

- Junho de 2025: A ANDRITZ Hydro venceu seu maior pedido de Hidro Compacto para o projeto Kelantan Fase 1 da Malásia, fornecendo turbinas de 10 MW, geradores e sistemas de controle para três usinas fio d'água com projetos padronizados.

Escopo do Relatório do Mercado de Energia Renovável da Malásia

Energia renovável refere-se à energia derivada de fontes que se renovam naturalmente, praticamente inesgotáveis e com impacto ambiental mínimo. Ao contrário dos combustíveis fósseis finitos, que contribuem para as mudanças climáticas e a poluição, as fontes de energia renovável podem ser aproveitadas de forma sustentável para atender às necessidades energéticas do mundo.

O mercado de energia renovável da Malásia é segmentado por tipo. Por tipo, o mercado é segmentado em solar, hidroelétrica, bioenergia e outros tipos. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada em megawatts (MW).

| Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidroelétrica (Pequena, Grande e de Bombeamento) |

| Bioenergia |

| Energia Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidroelétrica (Pequena, Grande e de Bombeamento) | |

| Bioenergia | |

| Energia Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade renovável está crescendo na Malásia?

A capacidade instalada deve aumentar de 13,68 GW em 2026 para 39,03 GW até 2031, representando uma CAGR de 23,33%, impulsionada pelo apoio à política NETR e pelos acordos de compra de energia corporativos (PPAs).

Qual segmento tecnológico está se expandindo mais rapidamente?

Espera-se que a energia geotérmica registre uma CAGR de 112,76% até 2031, superando a energia solar e a hidroelétrica devido a projetos como o de Tawau em Sabah.

Por que os acordos de compra de energia corporativos (PPAs) são importantes para as energias renováveis na Malásia?

Operadores de centros de dados e multinacionais assinam PPAs de 15 a 25 anos que agora impulsionam de 15 a 20% das adições de capacidade previstas, garantindo receitas previsíveis para os desenvolvedores.

Qual é o papel de Sarawak no hidrogênio verde?

Sarawak tem como meta uma produção de 150.000 t/ano de hidrogênio até 2028, apoiada por eletrolisadores movidos a energia hidroelétrica, posicionando a Malásia como um polo regional de exportação.

Como a rede elétrica está sendo modernizada para maior penetração de energias renováveis?

A TNB alocou MYR 42,9 bilhões para o reforço da rede elétrica, incluindo armazenamento de energia em baterias e novas linhas de transmissão que elevarão o atual limite de 24% de penetração solar.

Quais incentivos existem para energia solar em telhados residenciais?

O esquema NEM 3.0 e o programa SolaRIS concedem tarifas favoráveis e aprovações mais rápidas, reduzindo os períodos de retorno do investimento residencial para menos de sete anos.

Página atualizada pela última vez em: