Tamanho e Participação do Mercado de Energia Renovável da Etiópia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

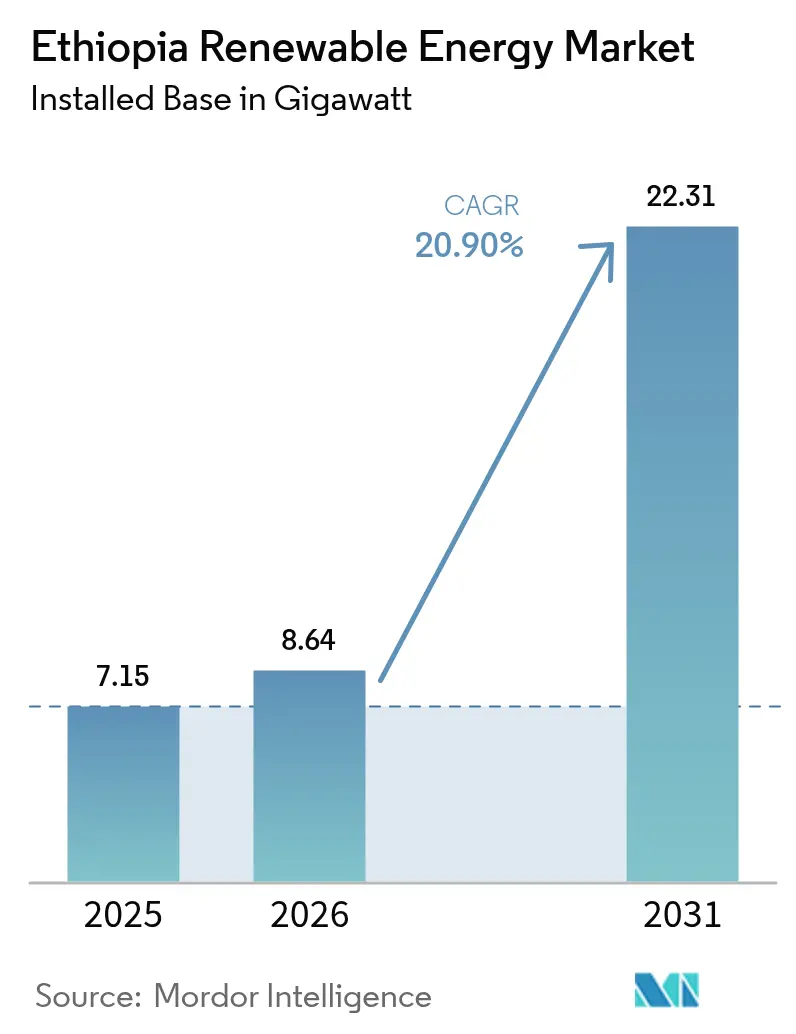

| Tamanho do mercado no ano base (2025) | 7.15 gigawatt |

| Volume do Mercado (2026) | 8.64 gigawatt |

| Volume do Mercado (2031) | 22.31 gigawatt |

| Taxa de crescimento (2026 - 2031) | 20.90% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Etiópia pela Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Etiópia em 2026 está estimado em 8,64 gigawatts, crescendo a partir do valor de 2025 de 7,15 gigawatts, com projeções para 2031 a mostrar 22,31 gigawatts, crescendo a uma CAGR de 20,90% no período 2026-2031.

O forte apoio político, o financiamento multilateral sustentado e as reformas cambiais de julho de 2024, que permitem aos exportadores reter 50% das receitas em moeda forte, estão a direcionar capital para tecnologias não hidroelétricas, ao mesmo tempo que consolidam o papel do país como exportador regional de eletricidade. A energia hidrelétrica ainda fornece a maior parte da capacidade, mas os riscos de seca e a entrada em operação da maior fazenda eólica terrestre de África em junho de 2025 sinalizam uma mudança decisiva de portfólio. O interligador HVDC Etiópia-Quénia de 2.000 MW, que transportou 977 GWh no ano fiscal 2023/24, converteu o excedente de geração em receitas de exportação de 200 milhões de USD e validou a estratégia de hub da Etiópia. A perfuração geotérmica, a localização de turbinas eólicas e uma nascente base de fabricação solar beneficiam agora de uma repatriação de divisas mais fácil e de um enquadramento liberalizado de parceria público-privada (PPP), que em conjunto encurtam os prazos de execução dos projetos.

Principais Conclusões do Relatório

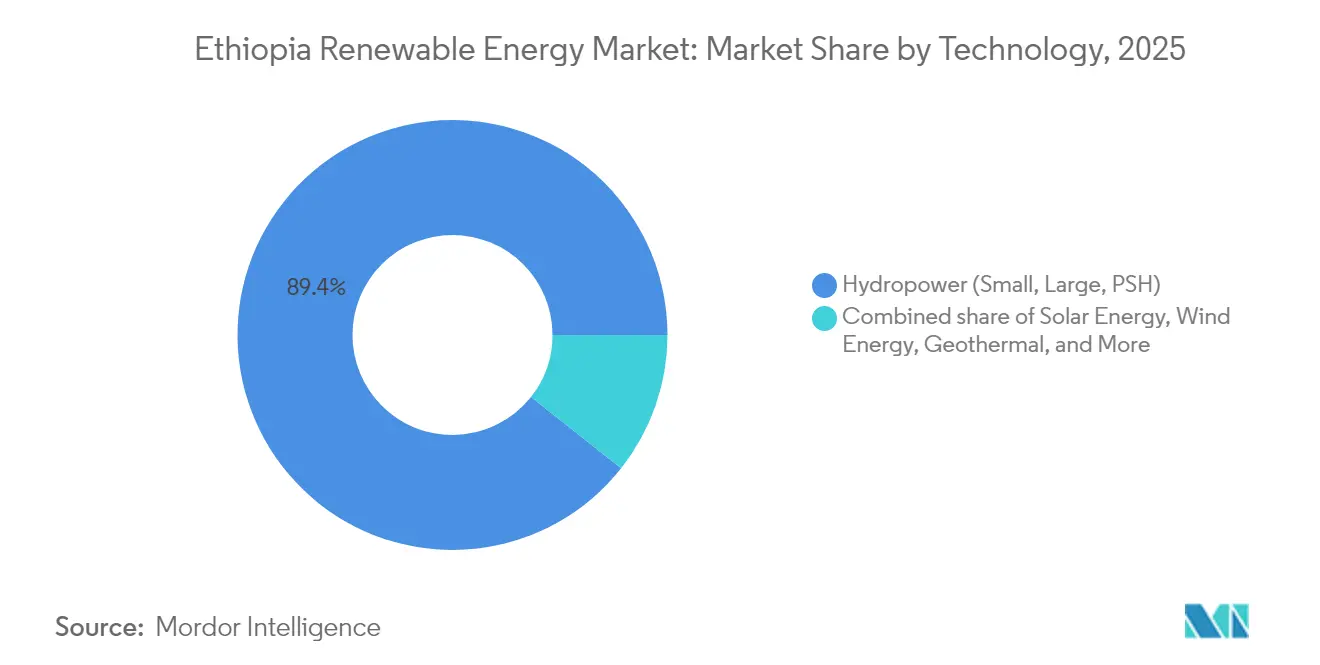

- Por tecnologia, a energia hidrelétrica reteve 89,35% da participação do mercado de energia renovável da Etiópia em 2025, enquanto a geração solar está projetada para expandir a uma CAGR de 87,60% até 2031.

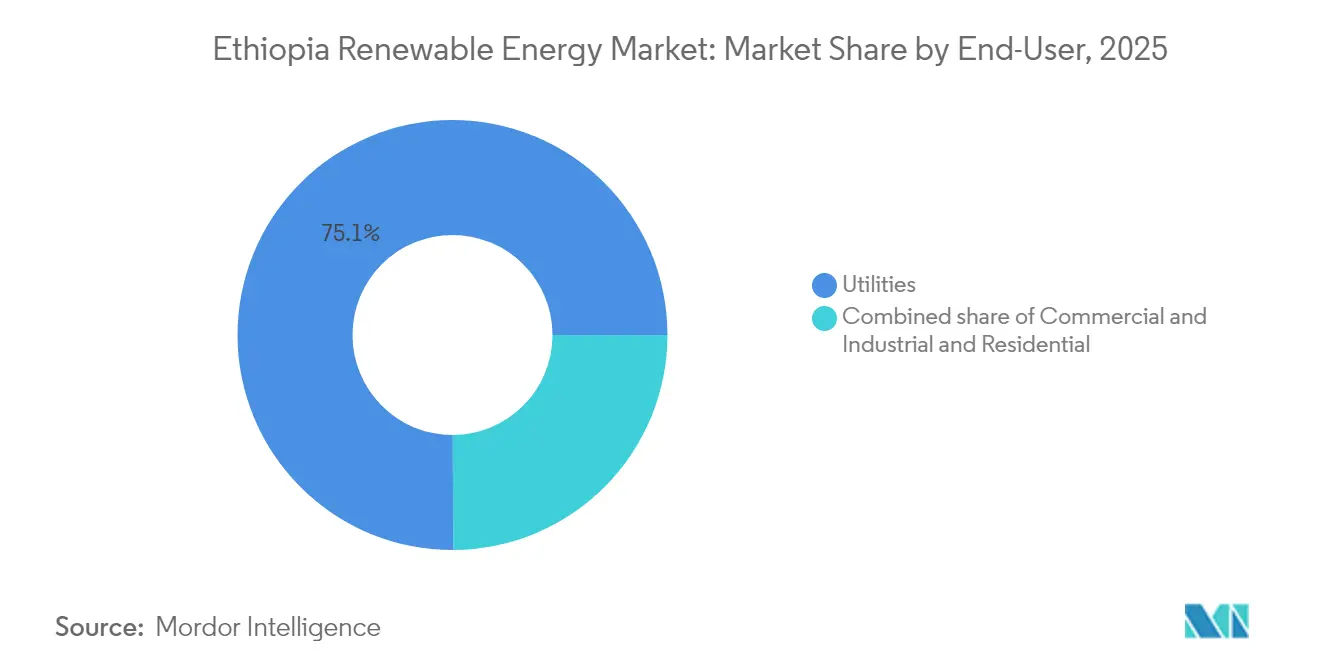

- Por utilizador final, os serviços públicos representaram 75,05% das instalações em 2025; o mesmo segmento está previsto para liderar o crescimento a uma CAGR de 23,30% até 2031.

- Por geografia, a Oromia acolheu 59,40% da capacidade instalada em 2025, enquanto os ativos eólicos de Tigray-Afar estão preparados para a expansão mais rápida assim que as atualizações de evacuação de 230 kV forem concluídas em 2027.

- Três grupos de EPC, PowerChina, Gezhouba e Dongfang Electric, executaram coletivamente projetos que representam 85% da capacidade hidrelétrica e eólica financiada desde 2019.

- A produção final de 5.150 MW da GERD e o interligador Etiópia-Quénia poderão gerar conjuntamente receitas anuais de exportação de eletricidade entre 71 milhões e 498 milhões de USD até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia Renovável da Etiópia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Programa Nacional de Eletrificação 2.0 visa o acesso universal | +6.20% | Zonas rurais de Oromia, Amhara, SNNPR | Médio prazo (2-4 anos) |

| Abundantes recursos hídricos, eólicos, solares e geotérmicos | +5.80% | Vale do Rift, Tigray/Afar, planaltos do sul | Longo prazo (≥ 4 anos) |

| Afluxos de financiamento verde multilateral | +4.70% | Nacional, encaminhado via EEP e IPPs | Curto prazo (≤ 2 anos) |

| Aumento da procura industrial e demográfica | +3.90% | Cinturão de centros de dados de Adis Abeba, parques industriais | Médio prazo (2-4 anos) |

| Exportações para o Pool de Energia da África Oriental | +3.10% | Corredores do Quénia, Djibouti e Sudão | Médio prazo (2-4 anos) |

| Liberalização das minirredes elétricas | +2.60% | Gambella, Benishangul-Gumuz, Região da Somália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Programa Nacional de Eletrificação 2.0 Impulsiona o Mandato de Acesso Universal

A segunda fase da estratégia de eletrificação da Etiópia combina extensões de rede com soluções fora da rede para alcançar 100% de acesso até 2030. O financiamento do Banco Mundial de 500 milhões de USD no âmbito do projeto ADELE apoia o estabelecimento de 5 milhões de novas ligações rurais e prioriza o desenvolvimento de 25 minirredes solares adicionais.(1)Equipe do Banco Mundial, "Access to Distributed Electricity and Lighting in Ethiopia (ADELE)", Grupo do Banco Mundial, worldbank.org A eletrificação subiu de 44% para 54% entre 2024 e 2025, mas 46% dos agregados familiares rurais ainda carecem de eletricidade, justificando um modelo híbrido que combina 65% de fornecimento pela rede e 35% de sistemas distribuídos.(2)Agência de Notícias da Etiópia, "Electrification Rate Reaches 54%", ena.et As reformas institucionais incorporam a paridade de género ao exigir que a Ethiopian Electric Utility eleve o emprego feminino para 30% até 2025, uma medida que se espera que alargue o conjunto nacional de talentos.

Os Afluxos de Financiamento Verde Multilateral Aceleram o Desenvolvimento de Infraestruturas

O financiamento concessionado e combinado continua a ser fundamental. O Banco Africano de Desenvolvimento comprometeu 348 milhões de USD para a autoestrada elétrica Etiópia-Quénia e 10 milhões de USD para o campo geotérmico de Tulu Moye. A China comprometeu 1,7 mil milhões de USD em 2025 para a fabricação de células solares e processamento de minerais, incluindo 360 milhões de USD para a fábrica da Hanergy e uma instalação de células de 2 GW planeada pela Toyo. O Programa de Garantias de Energia Renovável do Banco Mundial, no valor de 200 milhões de USD, reduz o risco de até 1.000 MW de projetos privados de energia eólica e solar, enquanto a adesão aos BRICS abre linhas de crédito com o Novo Banco de Desenvolvimento, aliviando a dependência de credores ocidentais.

As Exportações para o Pool de Energia da África Oriental Criam Fluxos de Receitas Regionais

Desde o seu início comercial em 2023, a ligação HVDC Etiópia-Quénia de 1.045 km converteu a energia hidrelétrica em perto de carga de base em receitas de divisas. O Quénia poupou 500 milhões de USD ao importar eletricidade da Etiópia em vez de operar as suas centrais termelétricas. As extensões planeadas para a Tanzânia e o Uganda poderiam aumentar o excedente exportável da Etiópia de 878 MW em 2025 para 3.430 MW até 2027, aproveitando a complementaridade da estação chuvosa na Bacia do Nilo.

Aumento da Procura de Eletricidade Impulsionado pela Indústria e pela População

Os parques industriais especializados em têxteis, agroprocessamento e mineração impulsionam agora uma procura significativa, resultando num aumento de 30% em termos homólogos no consumo nacional de eletricidade. A proibição etíope de importação de veículos com motor de combustão interna, em vigor desde janeiro de 2024, visa 148.000 veículos elétricos até 2032, exigindo 2.226 carregadores públicos que intensificam o crescimento da carga distribuída.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital e financiamento doméstico limitado | -3.80% | Nacional, agudo para geotérmica e linhas de alta tensão | Médio prazo (2-4 anos) |

| Estrangulamentos na transmissão e risco de curtailment | -2.90% | Corredor Gondar-Metema, cinturão eólico de Tigray, cascata Omo-Gibe | Curto prazo (≤ 2 anos) |

| Instabilidade política que atrasa projetos | -2.10% | Tigray, Afar, Oromia | Curto prazo (≤ 2 anos) |

| Escassez de divisas e obstáculos à repatriação | -1.70% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e Financiamento Doméstico Limitado

Os bancos locais raramente oferecem os prazos de 15 a 20 anos que os projetos à escala de serviços públicos exigem. Embora as reformas cambiais de julho de 2024 tenham permitido aos exportadores reter metade dos seus ganhos em moeda estrangeira, os IPPs ainda hesitam devido ao risco de convertibilidade. Nenhum dos projetos solares adjudicados no âmbito do primeiro leilão da Etiópia atingiu o encerramento financeiro, e os estimados 100 mil milhões de USD necessários para atingir a meta de 37 GW para 2037 dependerão fortemente de garantias multilaterais.(3)Escritório de Relações Exteriores, Commonwealth e Desenvolvimento do Reino Unido, "Ethiopia Energy Investment Needs", gov.uk

Estrangulamentos na Transmissão e Risco de Curtailment

O curtailment eólico poderá escalar de 0,2% para 9,8% à medida que a penetração cresce e as descargas mínimas de água dos aproveitamentos hidrelétricos para irrigação limitam a flexibilidade. A rede registou 49 grandes apagões entre 2013 e 2024, sublinhando a urgência das atualizações de redes inteligentes e das classificações dinâmicas de linhas. O armazenamento por bombagem hidráulica, apesar do seu elevado potencial técnico, continua ausente do atual quadro de política energética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Hidrelétrica Ancora, a Solar Cresce

A energia hidrelétrica forneceu 89,35% da capacidade de geração em 2025, sustentada pelos 2.350 MW da GERD já em linha e pelos 2.160 MW da Koysha, previstos para entrada em operação em 2026. Essa dominância significa que a hidrelétrica contribui com a maior fatia da participação do mercado de energia renovável da Etiópia no presente, mas a sua quota diminuirá gradualmente à medida que novos projetos solares à escala de gigawatt forem ligados. A CAGR de 87,60% da energia solar de 2026 a 2031 reflete o leilão de IPP de fevereiro de 2025, as regras progressivas de minirredes e a linha de módulos domésticos da TOYO, que reduz o investimento de capital por MW. A energia eólica, com 404 MW instalados, está a recuperar depois de a AMEA Power ter assinado um PPA de 300 MW em 2024, embora o congestionamento da rede precise de ser aliviado para concretizar o seu potencial de recursos. A geotérmica é a cobertura de carga de base a longo prazo: Tulu Moye e Corbetti visam cada uma 150 MW, e os poços iniciais indicam temperaturas de vapor acima de 280 °C, suportando tarifas abaixo de 0,07 USD/kWh. A bioenergia permanece limitada à central de valorização energética de resíduos Reppie de 25 MW, enquanto a energia oceânica é irrelevante para a Etiópia, que não tem acesso ao mar.

Com a GERD, a quota da hidrelétrica poderá ainda comandar 58,70% do tamanho do mercado de energia renovável da Etiópia em 2031; no entanto, a energia solar representará o maior aumento absoluto na capacidade de geração. A competitividade da energia eólica depende de uma espinha dorsal de 400 kV atempada e de uma melhor liquidez de divisas para as turbinas. O perfil de perfuração intensiva da geotérmica implica adições mais lentas a curto prazo, mas oferece estabilidade crítica de carga de base, reduzindo o despacho de gasóleo noturno que ultrapassa os 0,25 USD/kWh. A composição evolutiva sublinha uma mudança intencional para uma geração diversificada, de modo a moderar o risco de variabilidade das precipitações e a acomodar os picos noturnos crescentes ligados aos estilos de vida urbanos.

Por Utilizador Final: Os Serviços Públicos Dominam, o Setor Comercial e Industrial Desperta

Os serviços públicos dominaram 75,05% da capacidade em 2025 e prevê-se que cresçam a uma CAGR de 23,30% até 2031, à medida que a Ethiopian Electric Power continua o seu papel de comprador único. O poder de compra deste bloco ancora quase todos os IPPs atuais, que assinam PPAs de 20 a 25 anos denominados em birr, mas indexados ao câmbio estrangeiro, uma estrutura que ficou exposta durante a desvalorização de 115% em julho de 2024. As cargas comerciais e industriais (C&I), nomeadamente centros de dados e exportadores têxteis, representam aproximadamente 15% da procura de 2024, mas têm autogenalização limitada devido à ausência de medição líquida e direitos de wheeling. Assim que a Comissão de Investimento da Etiópia finalizar as diretrizes para a energia solar e o armazenamento por detrás do contador, a fatia C&I poderá capturar uma quota mais elevada do mercado de energia renovável da Etiópia nas instalações do final da década.

Os utilizadores residenciais representam atualmente cerca de 10% da capacidade; espera-se que o crescimento se acelere à medida que as minirredes financiadas pelo ADELE ligam 500.000 famílias até 2027, com componentes de uso produtivo como o armazenamento a frio a melhorar a acessibilidade das tarifas. O ambiente de política começou a mudar em direção à participação privada em pequena escala, exemplificado pelo agrupamento de minirredes de 685 kWp da Green Scene Energy, que serve 20.000 residentes rurais. Em suma, os serviços públicos continuam a ser o principal motor de volume a curto prazo, mas as instalações de eletrificação C&I e rural diversificarão a procura, reduzindo o risco de concentração para futuros investidores no setor de energia renovável da Etiópia.

Análise Geográfica

A Oromia domina o setor de geração, representando 59,40% da capacidade instalada, e acolhe as turbinas em cascata da GERD e as perspetivas geotérmicas do piso do rift, que em conjunto asseguram a liderança da região no mercado de energia renovável da Etiópia. Adis Abeba, embora abastecida pela rede a partir das centrais da Oromia, consome aproximadamente 40% da eletricidade nacional; os agrupamentos de centros de dados por si só estão preparados para consumir mais de 8 TWh em 2025, impulsionando a necessidade de soluções de gestão de picos localizadas, como coberturas solares com apoio de baterias. A Região das Nações, Nacionalidades e Povos do Sul contribui para a cascata Omo-Gibe, adicionando 2.600 MW de hidrelétrica que sustenta esquemas de irrigação rural e zonas emergentes de agroprocessamento ao longo da margem do rio Gibe.

O cinturão Tigray-Afar acolhe a maioria dos 404 MW de instalações eólicas, mas sofreu 18 meses de isolamento de transmissão durante o conflito de 2020-2022. A restauração do circuito de 230 kV Alamata-Kombolcha-Legetafo em 2024 reduziu o curtailment de Ashegoda de 30% para 18%, mas o alívio total aguarda uma atualização de 400 kV planeada no âmbito da Fase II do PRIME. Gambella, Benishangul-Gumuz e as regiões da Somália registam os níveis de eletrificação mais baixos, a 32%, posicionando-as como zonas-alvo para minirredes ADELE, muitas das quais serão híbridos solares mais armazenamento que contornam os atrasos nas despesas de transmissão. Os interligadores de Djibouti e Sudão alargam a relevância geográfica para além das fronteiras da Etiópia, absorvendo coletivamente 350 MW nas exportações de 2024 e com previsão de atingir 700 MW até 2027, à medida que mais unidades da GERD se sincronizam.

O progresso na ligação de 150 MW com o Djibouti catalisou projetos de dessalinização, enquanto o Sudão compra o excedente hidroelétrico durante a sua estação seca, permitindo à Etiópia fracionar a geração no tempo e estabilizar a frequência da sua rede doméstica. A estabilidade de tensão continua a ser o ponto fraco do corredor Gondar-Metema a noroeste; a instalação de compensadores estáticos de VAR e um condensador síncrono planeado perto de Bahir Dar são vitais para desbloquear futuros pipelines eólicos nessa área. Em conjunto, os contrastes regionais moldam as prioridades de implementação, a alocação de capital e os retornos ajustados ao risco para os investidores que avaliam entradas no mercado de energia renovável da Etiópia.

Panorama Competitivo

Um duopólio de facto - Ethiopian Electric Power (geração e transmissão) e Ethiopian Electric Utility (retalho) - domina o planeamento do sistema, as decisões tarifárias e as negociações de offtake. Os principais grupos de EPC chineses PowerChina, Gezhouba e Dongfang Electric estabeleceram-se através de financiamento vinculado, que cobriu 85% dos projetos hídricos e eólicos desde 2019. O seu modelo chave-na-mão comprime os cronogramas de construção, mas limita o crescimento do conteúdo local e a transferência de tecnologia. Os OEMs europeus de turbinas, como a Siemens Gamesa, a Vestas e a GE, têm mais de 420 MW instalados, mas enfrentam liquidez de faturação decrescente e custos de cobertura elevados na sequência da desvalorização de 2024.

A fábrica de células solares de 2 GW da TOYO Corporation, inaugurada em abril de 2025, marca a primeira localização significativa de equipamentos na Etiópia, provavelmente deslocando a aquisição de módulos fotovoltaicos nas próximas rondas de IPP para o abastecimento doméstico, reduzindo o risco logístico e diminuindo 20% dos custos de módulos entregues. Os IPPs locais continuam a ser incipientes, com a Green Scene Energy, a Solar Tech e a BTE Renewables a controlar coletivamente menos de 1 MW de capacidade ligada à rede. No entanto, esperam escalar através dos programas ADELE e DREAM, que visam abrir mercados rurais menos concorridos. A saída da ACWA Power em 2024 de dois locais de Scaling Solar evidencia os riscos persistentes de repatriação de divisas, embora a diretiva de julho de 2024 FXD/01/2024 permita agora contas de garantia offshore para fluxo de dividendos, uma reforma que ajudou a AMEA Power a assinar um PPA eólico de 300 MW dois meses depois.

Espera-se que a intensidade competitiva aumente assim que a Proclamação de Alteração de PPP n.º 1283/2023 permita negociações diretas para patrocinadores recorrentes com pelo menos três projetos bem-sucedidos, uma disposição que favorece os veteranos, como a Mainstream Renewable Power e a Globeleq. As empresas de engenharia nacionais estão a subir gradualmente na cadeia de valor, tratando de obras civis e contratos de balanço de planta, mas ainda carecem de solidez financeira para desenvolver IPPs de forma autónoma. O armazenamento em baterias, o hidrogénio verde e o software de redes inteligentes continuam a ser nichos de espaço em branco, abertos a novos participantes à medida que os credores multilaterais avançam para financiar ativos de flexibilidade críticos para um mercado de energia renovável da Etiópia diversificado.

Líderes do Setor de Energia Renovável da Etiópia

Ethiopian Electric Power (EEP)

PowerChina / China Gezhouba Group

Siemens Gamesa Renewable Energy SA

Tulu Moye Geothermal Operations PLC

Enel Green Power S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Etiópia assinou acordos de investimento em energia e minerais no valor de 1,7 mil milhões de USD, incluindo uma fábrica de células solares de 360 milhões de USD da Hanergy.

- Abril de 2025: A TOYO Corporation inaugurou uma fábrica de células solares de 2 GW na Etiópia, com produção a superar 80 MW até ao final de abril de 2025 e a aumentar para 150-200 MW por mês, visando uma capacidade final de 4 GW que posiciona a instalação como o maior hub de fabricação fotovoltaica de África e reduz os custos de importação de módulos em cerca de 20%.

- Fevereiro de 2025: A Ethiopian Electric Power lançou leilões de IPP de energia solar à escala de serviços públicos de 225 MW para os locais de Gad e Weransso, com encerramento da pré-qualificação em abril de 2025, representando a primeira aquisição competitiva desde a rescisão dos projetos Scaling Solar da ACWA Power em 2024.

- Agosto de 2024: A AMEA Power assinou um acordo de compra de energia para o projeto eólico Aysha-1 de 300 MW, marcando o primeiro PPA eólico à escala de serviços públicos desde 2021 e sinalizando a renovada confiança dos promotores na sequência da diretiva cambial de julho de 2024, que permite contas offshore e repatriação de dividendos.

Âmbito do Relatório do Mercado de Energia Renovável da Etiópia

A energia renovável é proveniente de fontes naturais que se renovam mais rapidamente do que são consumidas, como a luz solar, o vento, a água, o calor geotérmico e a biomassa. Estes recursos são considerados inesgotáveis e são utilizados para gerar eletricidade, calor e combustível, resultando tipicamente numa menor pegada de carbono e num impacto ambiental reduzido em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável da Etiópia é segmentado por tecnologia e utilizador final. Por tecnologia, o mercado é segmentado em Energia Solar (FV e CSP), Energia Eólica (Terrestre e Offshore), Energia Hidrelétrica (Pequena, Grande e Bombagem), Bioenergia, Geotérmica e Energia Oceânica (Maré e Ondas). Por utilizador final, o mercado é segmentado em Serviços Públicos, Comercial e Industrial, e Residencial. O relatório cobre também o tamanho e as previsões de mercado para a Etiópia.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Bombagem) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Bombagem) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a capacidade de geração renovável instalada da Etiópia hoje e para onde se encaminha até 2031?

A capacidade situa-se em 8,64 GW em 2026 e está prevista para atingir 22,31 GW até 2031, implicando uma CAGR de 20,90%.

Qual é a dimensão da Grande Barragem do Renascimento Etíope e por que razão é fundamental?

A GERD fornecerá 5.150 MW na sua capacidade total, ancorando a dominância da energia hidrelétrica e sustentando as futuras exportações de eletricidade.

Qual é a tecnologia que mais rapidamente se está a expandir na composição renovável da Etiópia?

A energia solar à escala de serviços públicos e em minirredes é a que cresce mais rapidamente, com uma CAGR projetada de 87,60% entre 2026 e 2031.

Que mecanismos de financiamento multilateral apoiam os novos projetos etíopes?

O programa PRIME do Banco Mundial de 1,4 mil milhões de USD, os empréstimos SEFA do BAD e o financiamento vinculado dos bancos de política chineses fornecem coletivamente a maior parte do capital concessionado.

Como é que a linha HVDC Etiópia-Quénia melhora as perspetivas energéticas da Etiópia?

A ligação de 2.000 MW já transporta 400 MW para o Quénia e poderá gerar entre 71 milhões e 498 milhões de USD em receitas anuais de exportação à medida que os volumes aumentam.

Que principais obstáculos ainda impedem a implementação de energias renováveis na Etiópia?

Os elevados custos de capital, a escassez de divisas e os estrangulamentos na rede - especialmente nos corredores Gondar-Metema e Tigray - continuam a atrasar ou a limitar os projetos.

Página atualizada pela última vez em: