Tamanho e Participação do Mercado de Energia Renovável da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

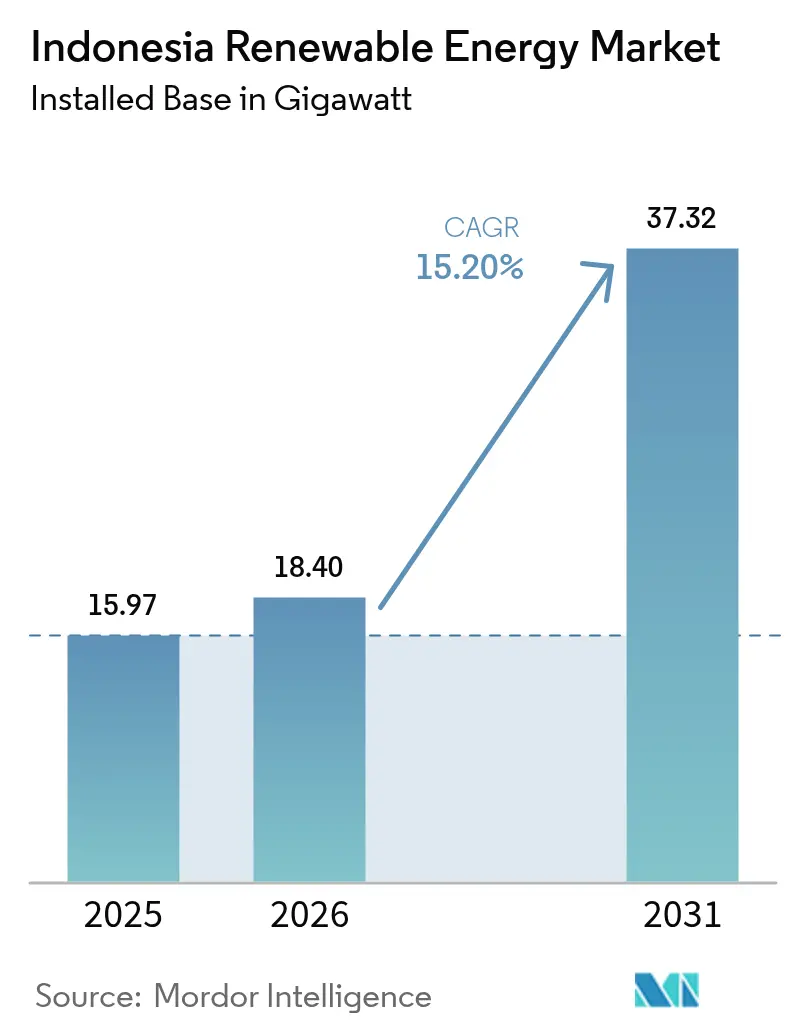

| Tamanho do mercado no ano base (2025) | 15.97 gigawatt |

| Volume do Mercado (2026) | 18.4 gigawatt |

| Volume do Mercado (2031) | 37.32 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Indonésia por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Indonésia em 2026 é estimado em 18,4 gigawatts, crescendo a partir do valor de 2025 de 15,97 gigawatts, com projeções para 2031 indicando 37,32 gigawatts, crescendo a um CAGR de 15,20% no período 2026-2031.

Ventos favoráveis de políticas públicas, queda nos custos tecnológicos e crescente demanda corporativa impulsionam esse momentum, enquanto o governo equilibra metas climáticas com crescimento econômico. A inauguração, em janeiro de 2025, pelo Presidente Prabowo Subianto, de 37 projetos de energia elétrica no valor de IDR 72 trilhões (USD 4,4 bilhões) reforçou o apoio estatal à modernização da rede e à adição de nova capacidade.[1]PT PLN (Persero), "Presidente Inaugura 37 Projetos de Energia Elétrica," pln.co.id A energia hidráulica ainda lidera o mix de geração, mas a energia solar fotovoltaica registra o crescimento mais rápido à medida que a economia dos projetos melhora, e os produtores independentes de energia diversificam seus portfólios além dos ativos legados. Os fluxos de financiamento climático, incluindo a Parceria para uma Transição Energética Justa de USD 20 bilhões, estão aliviando as restrições de capital, embora o excesso de capacidade do carvão e o modelo de comprador único da PLN continuem a desacelerar o investimento privado.

Principais Conclusões do Relatório

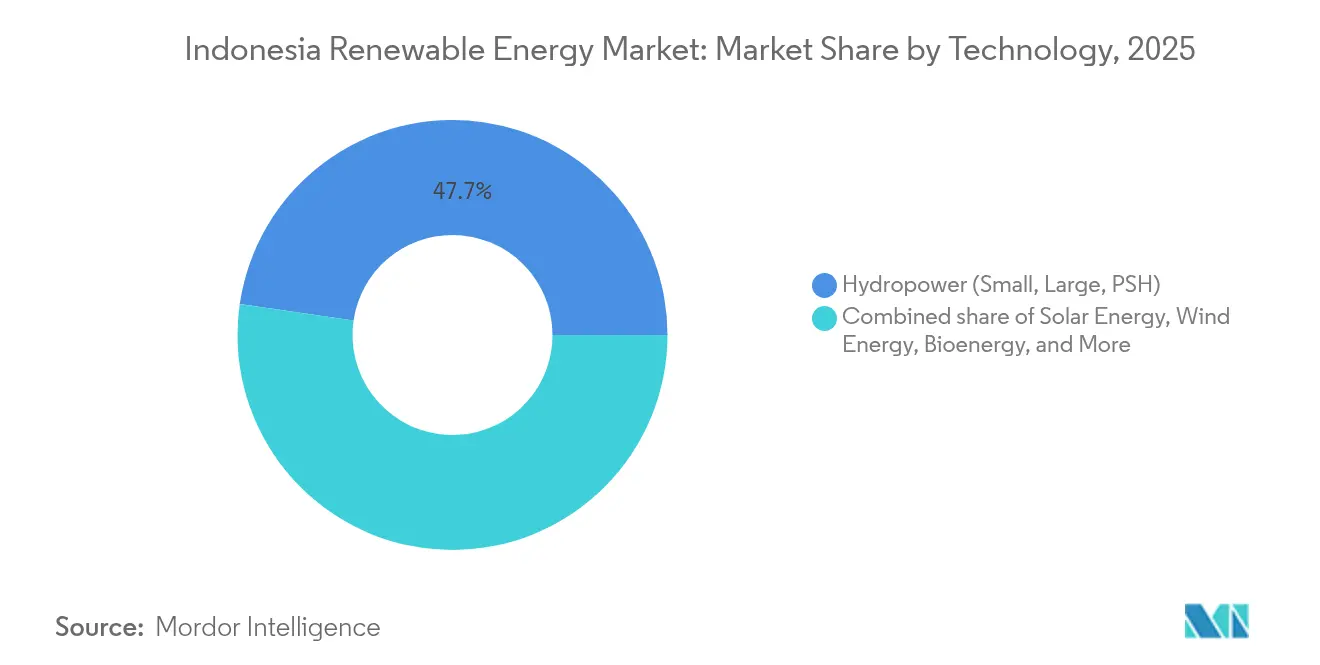

- Por tecnologia, a energia hidráulica capturou 47,70% da participação do mercado de Energia Renovável da Indonésia em 2025; a energia eólica está projetada para expandir a um CAGR de 55,95% entre 2026 e 2031.

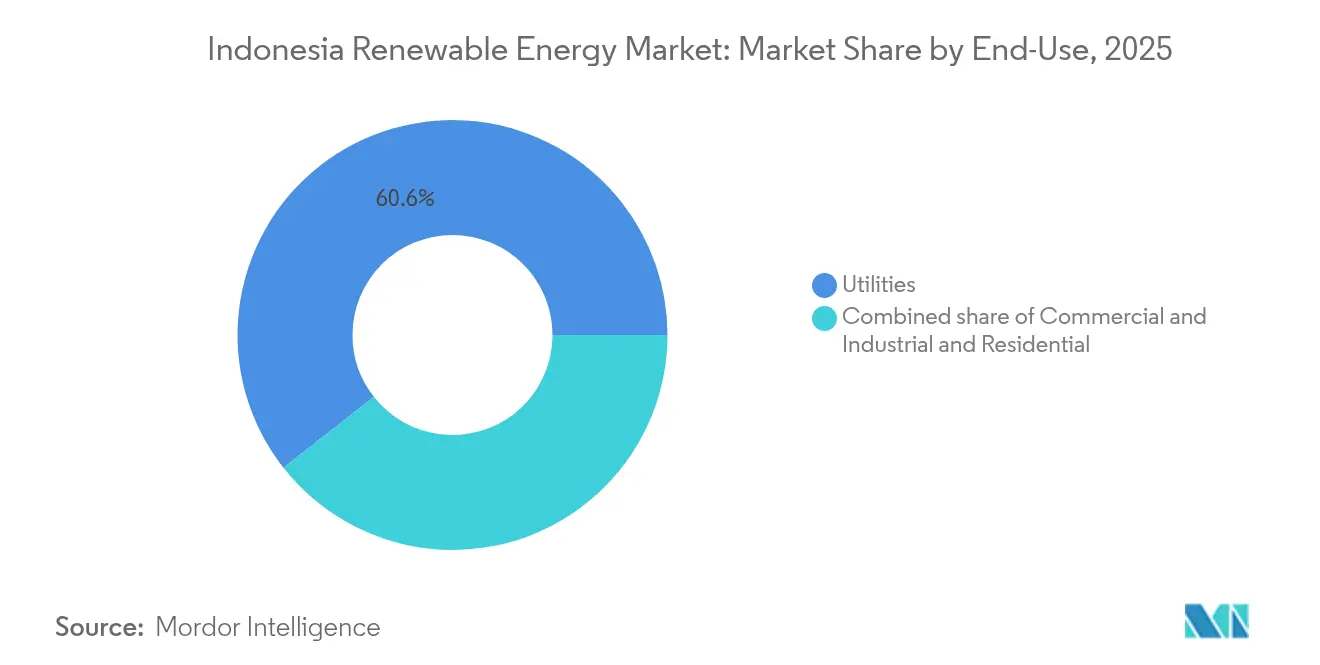

- Por usuário final, as concessionárias responderam por 60,60% do tamanho do mercado de Energia Renovável da Indonésia em 2025, enquanto o segmento comercial e industrial avança a um CAGR de 21,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda no LCOE solar e eólico | +3.20% | Nacional, ganhos iniciais em Java-Bali e Sul de Sulawesi | Curto prazo (≤ 2 anos) |

| Carteira de projetos do RUPTL 2025-34 de 53 GW de nova energia renovável | +4.80% | Nacional, concentrado em Sumatra, Kalimantan, Sulawesi | Médio prazo (2-4 anos) |

| Fluxos de financiamento climático da JETP e multilaterais | +2.90% | Nacional, priorizando províncias em transição do carvão | Médio prazo (2-4 anos) |

| Impulso à mistura obrigatória de biocombustíveis B40/B50 | +1.10% | Nacional, mais forte nas regiões produtoras de óleo de palma | Curto prazo (≤ 2 anos) |

| Boom de centros de dados e acordos de compra de energia corporativos | +2.60% | Corredor Java-Bali, Batam, Surabaya | Curto prazo (≤ 2 anos) |

| Microrredes fora da rede para eletrificação de última milha | +0.90% | Indonésia Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda no LCOE solar e eólico

Os custos médios globais da energia solar caíram para USD 0,044/kWh em 2024 e os da energia eólica onshore para USD 0,033/kWh, superando o referencial do carvão de USD 0,065/kWh.[2]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável em 2024," irena.org A flexibilização das regras de conteúdo local pela Indonésia em agosto de 2024 permite que os desenvolvedores importem módulos mais baratos mantendo a montagem no país, acelerando as carteiras de projetos. Essa economia aguça o foco da PLN na redução dos custos de geração, especialmente à medida que a economia de combustível evitado e os riscos de precificação de carbono inclinam a economia de novas construções em favor das renováveis. O resultado é uma mudança constante no mercado de energia renovável da Indonésia em direção à energia solar e eólica para adições de capacidade em campo verde. As reformas de financiamento em andamento amplificam ainda mais essa paridade de custos ao reduzir o prêmio que os desenvolvedores enfrentavam anteriormente.

Carteira de Projetos do RUPTL 2025-34 de 53 GW de Nova Capacidade Renovável

O plano de fornecimento de energia da Indonésia prevê 69,5 GW de nova capacidade até 2034, dos quais 76% são renováveis ou de armazenamento, exigindo IDR 2.967 trilhões (USD 182,5 bilhões) em investimentos.[3]Correspondente da Argus Media, "RUPTL 2025-34 da Indonésia Tem como Meta 53 GW de Renováveis," argusmedia.com Espera-se que parcerias privadas financiem 73% dessa carteira, deslocando o mercado de energia renovável da Indonésia em direção a uma maior diversificação tecnológica. O roteiro destina 17,1 GW para energia solar, 7,2 GW para energia eólica e 5,2 GW para geotérmica, superando a dominância histórica da energia hidráulica e possibilitando uma rede mais flexível. Duas unidades nucleares planejadas de 250 MW cada reforçam a busca de longo prazo por fornecimento de baixo carbono em carga de base, enquanto a meta de 41% de renováveis para 2040 oferece maior visibilidade para os investidores.

JETP e Fluxos de Financiamento Climático Multilaterais

A Parceria para uma Transição Energética Justa de USD 20 bilhões combina dívida concessionária com apoio político para acelerar a retirada do carvão e a implantação de renováveis. Os investimentos da Noruega de USD 25 milhões e do Reino Unido de USD 5 milhões na desenvolvedora solar Xurya marcaram os primeiros desembolsos de capital em 2024, validando a confiança dos investidores. A França e a União Europeia reforçaram o momentum ao lançar a Facilidade de Transição Energética da Indonésia de EUR 14,7 milhões em fevereiro de 2025. Esses fluxos desbloqueiam capital de menor custo, reduzem os prêmios de risco dos projetos e ampliam a participação no mercado de energia renovável da Indonésia, particularmente nas províncias que enfrentam a eliminação gradual de usinas a carvão.

Impulso à Mistura Obrigatória de Biocombustíveis B40/B50

A Indonésia implementou um mandato de biodiesel B40 em janeiro de 2025, alocando 15,6 milhões de kilolitros para o ano e visando uma economia de importações de IDR 147,5 trilhões (USD 9,1 bilhões). A política reduz as emissões do setor de transportes em 41,46 milhões de toneladas de CO₂ e estimula a demanda por óleo de palma, que requer energia elétrica renovável para as instalações de processamento. A transição programada para o B50 até 2026 aprofundará essa ligação, incorporando novas oportunidades de offtake no mercado de energia renovável da Indonésia para biomassa, biogás e ativos solares ou eólicos de suporte às cadeias de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Excesso de capacidade do carvão e acordos de compra de energia de operação obrigatória | -2.80% | Nacional, rede Java-Bali mais afetada | Médio prazo (2-4 anos) |

| Alto custo de capital em comparação com os pares da ASEAN | -1.90% | Nacional, projetos financiados por capital estrangeiro | Curto prazo (≤ 2 anos) |

| Monopólio de comprador único da PLN limita a concorrência | -1.40% | Nacional, desenvolvedores independentes | Médio prazo (2-4 anos) |

| Conflitos de aquisição de terras em locais de energia eólica e hidráulica | -1.20% | Sulawesi, Sumatra, Papua | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Capacidade do Carvão e Acordos de Compra de Energia de Operação Obrigatória

Os acordos de compra de energia de carvão legados obrigam a PLN a pagar encargos de capacidade mesmo quando as usinas estão ociosas, custando à concessionária mais de USD 8 bilhões anualmente.[4]Analistas da IEEFA, "Excesso de Capacidade do Carvão e Cláusulas de Operação Obrigatória," ieefa.org Essas cláusulas de operação obrigatória excluem a contratação de renováveis mais baratas, limitando as adições de curto prazo apesar da economia favorável. O bloqueio estrutural do carvão só deverá ser aliviado à medida que os esquemas de aposentadoria antecipada no âmbito do Mecanismo de Transição Energética garantirem financiamento e renegociarem contratos, mas o cronograma permanece incerto e continua a moderar o crescimento no mercado de energia renovável da Indonésia.

Alto Custo de Capital em Comparação com os Pares da ASEAN

Os desenvolvedores citam prêmios de risco mais elevados associados à volatilidade cambial e à incerteza regulatória, elevando o custo médio ponderado de capital em comparação com os pares regionais. O Regulamento 5/2025 oferece garantias soberanas sobre inadimplências de pagamento da PLN, mas reformas mais profundas no mercado de capitais ainda são necessárias. Títulos verdes e instrumentos de financiamento combinado estão fechando gradualmente essa lacuna, mas a economia dos projetos de curto prazo permanece sensível às oscilações das taxas de juros, amortecendo algumas decisões de investimento no setor de energia renovável da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Eólica Avança enquanto a Energia Hidráulica Estagna

A energia hidráulica detinha 47,70% da participação do mercado de Energia Renovável da Indonésia em 2025, em razão das barragens legadas comissionadas antes de 2020. Por outro lado, a capacidade eólica está prevista para registrar um CAGR de 55,95% de 2026 a 2031, impulsionada por zonas offshore em Sulawesi e robustos locais onshore no Sul de Sulawesi. O tamanho do mercado de Energia Renovável da Indonésia para energia hidráulica crescerá lentamente, pois as adições futuras tendem a pequenos projetos a fio d'água que evitam controvérsias de reassentamento. As instalações solares estão se acelerando em Java, Bali e em reservatórios flutuantes, beneficiando-se de complementos de bateria de 4 horas que se qualificam para pagamentos de capacidade.

A rápida ascensão da energia eólica baseia-se em fatores de capacidade mais elevados e no financiamento de joint ventures da ACWA Power e da Masdar, embora as ligações por cabos submarinos e o zoneamento de uso marinho permaneçam subdesenvolvidos. Os projetos geotérmicos adicionam de forma constante 200-300 MW anualmente, limitados pelo risco de perfuração e pelo alto custo inicial, mas fornecem carga de base despachável que ancora o planejamento do sistema da PLN. O crescimento da bioenergia segue os mandatos de mistura B40 e B50 que estabilizam a demanda por biomassa nas províncias produtoras de óleo de palma. A energia oceânica permanece em escala piloto aguardando clareza tarifária. O mix em evolução deslocará o mercado de Energia Renovável da Indonésia em direção a renováveis variáveis mais armazenamento até o final da década.

Por Usuário Final: Compradores Corporativos Superam as Contratações das Concessionárias

As concessionárias garantiram 60,60% da nova capacidade renovável em 2025, refletindo o peso do comprador único da PLN. O segmento comercial e industrial, no entanto, está projetado para expandir a um CAGR de 21,1% até 2031, à medida que exportadores e operadores de centros de dados firmam acordos de compra de energia diretos. O tamanho do mercado de Energia Renovável da Indonésia atribuível às concessionárias crescerá, mas sua participação diminuirá à medida que as usinas cativas proliferarem nos parques industriais. Os compradores corporativos preferem tarifas fixas de 15 anos que protegem contra a volatilidade dos custos de energia elétrica, reduzindo os prêmios de risco dos credores em até 150 pontos-base.

O boom do segmento comercial e industrial fragmenta o mercado de Energia Renovável da Indonésia porque pequenos desenvolvedores podem alcançar offtakers com boa qualidade de crédito sem a fila da PLN. O crescimento da energia solar em telhados é intenso em Bekasi, Karawang e Surabaya, auxiliado pelo Regulamento 26/2021 que permite arranjos de wheeling acima de 5 MW. A adoção residencial permanece modesta devido ao financiamento limitado e aos prazos de retorno de oito anos, mesmo com projetos piloto de medição líquida em Bali e Jacarta. A adoção doméstica mais ampla aguarda módulos mais baratos e linhas de crédito ao consumidor. Até lá, as instalações do segmento comercial e industrial ancorarão a demanda fora das contratações da PLN.

Análise Geográfica

Java-Bali detém a maior base instalada por representar a maior parte da carga nacional e abrigar robustos ativos de transmissão. Programas corporativos de energia solar em telhados, clusters de centros de dados e rigorosos mandatos de sustentabilidade impulsionam o crescimento incremental mais rápido. O legado de reservatórios geotérmicos e usinas de óleo de palma de Sumatra sustenta adições constantes de capacidade, auxiliadas por um esquema de USD 500 milhões do Banco Asiático de Investimento em Infraestrutura para reforçar sua espinha dorsal de distribuição.

Kalimantan é uma vitrine de campo verde onde os 50 MW da PLTS IKN abastecem a nascente capital, estabelecendo referências para padrões de construção verde e corredores de transporte de emissão zero. A província tem como meta uma participação renovável de 12,39% até 2025 e de 28,72% até 2050, sinalizando intenção apesar da extração simultânea de carvão. Os grupos de ilhas orientais, notadamente Maluku e Papua, dependem de microrredes e mini-hidrelétricas, alinhando-se com programas de eletrificação rural financiados por doadores. Esses avanços regionais reforçam a inclusividade no mercado de energia renovável da Indonésia e diversificam os riscos de recursos, afastando-os de qualquer rede de ilha única.

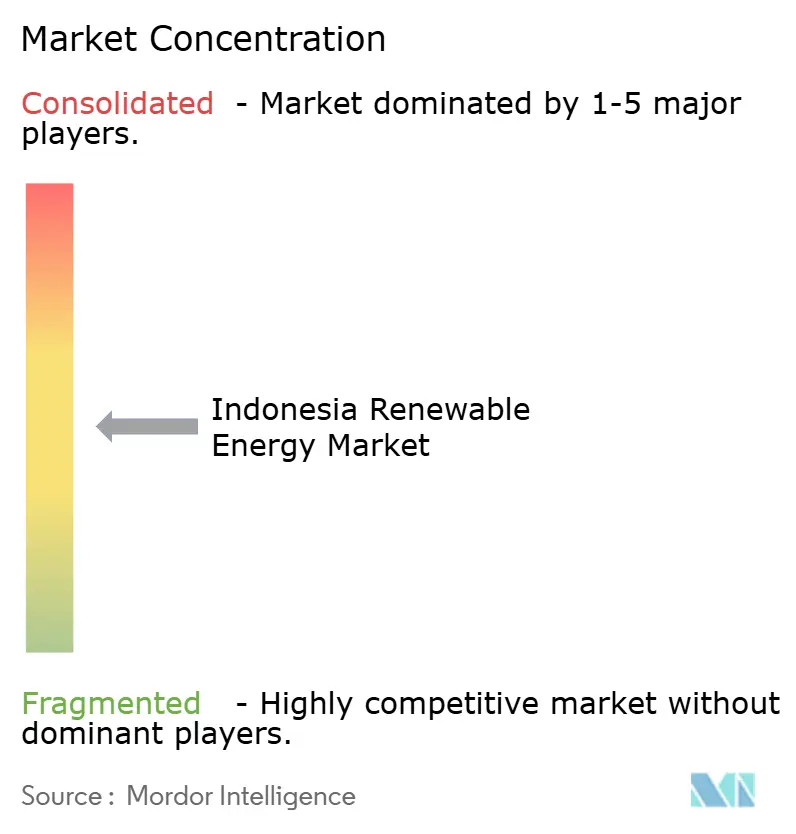

Cenário Competitivo

O mercado permanece moderadamente consolidado. A PLN exerce poder estatutário de comprador único, mas empresas privadas ampliam sua presença por meio de tecnologias de nicho e atuações transfronteiriças. A Star Energy Geothermal, por exemplo, orça USD 346 milhões para 102,6 MW de melhorias e conta com a SLB para análises de subsuperfície, visando reduzir o risco de perfuração. A aquisição pela Pertamina New & Renewable Energy de uma participação de 20% na Citicore Renewable Energy Corporation nas Filipinas por USD 115 milhões demonstra que players ligados ao Estado estão cruzando fronteiras para ampliar escala e curvas de aprendizado.

A diferenciação estratégica está migrando de lances puros de quilowatt-hora para soluções verticalmente integradas, como projetos híbridos, projetos piloto de hidrogênio e complementos de armazenamento de energia. A implantação pela PLN de 21 usinas de hidrogênio verde totalizando 199 toneladas de produção anual sublinha a ambição de pioneirismo e protege contra futuras necessidades de descarbonização de amônia e aço. As startups concentram-se em engenharia de telhados, software de resposta à demanda e negociação de certificados renováveis, criando novos pools de lucro no mercado de energia renovável da Indonésia. Espera-se consolidação à medida que pequenos desenvolvedores buscam profundidade de capital e certeza regulatória, sugerindo uma inclinação gradual em direção a menos entidades, porém mais bem capitalizadas.

Líderes do Setor de Energia Renovável da Indonésia

PLN Renewables

Pertamina Geothermal Energy

Star Energy Geothermal

Medco Power Indonesia

Canadian Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Pertamina NRE adquiriu uma participação de 20% na Citicore Renewable Energy Corp (CREC) por aproximadamente USD 115 milhões (PHP 6,7 bilhões). A Pertamina New & Renewable Energy (NRE), subsidiária da estatal indonésia Pertamina, realizou seu primeiro investimento nas Filipinas ao adquirir uma participação de 20% na Citicore Renewable Energy Corp (CREC).

- Janeiro de 2025: A Indonésia implementou um mandato de biodiesel B40 com alocação de 15,6 milhões de kilolitros, visando uma economia de importações de IDR 147,5 trilhões (USD 9,1 bilhões).

- Janeiro de 2025: O Presidente Prabowo Subianto inaugurou 37 projetos de energia elétrica no valor de IDR 72 trilhões (USD 4,4 bilhões) e 3.222,75 MW de capacidade em 18 províncias.

- Janeiro de 2025: A Sumitomo Corporation assinou acordos de financiamento para dobrar a capacidade da usina geotérmica de Muara Laboh para 170 MW até 2027. A usina geotérmica de Muara Laboh, localizada em Sumatra Ocidental, Indonésia, está atualmente passando por uma expansão que aumentará sua capacidade de 85 MW para 170 MW até 2027.

Escopo do Relatório do Mercado de Energia Renovável da Indonésia

A energia renovável é derivada de fontes naturais que se renovam mais rapidamente do que são consumidas, como luz solar, vento, água, calor geotérmico e biomassa. Esses recursos são considerados inesgotáveis e são utilizados para gerar eletricidade, calor e combustível, resultando tipicamente em uma pegada de carbono menor e menor impacto ambiental em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável da Indonésia é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em Energia Solar (FV e CSP), Energia Eólica (Onshore e Offshore), Energia Hidráulica (Pequena, Grande, PSH), Bioenergia, Geotérmica e Energia Oceânica (Maré e Ondas). Por usuário final, o mercado é segmentado em Concessionárias, Comercial e Industrial e Residencial. O relatório também abrange o tamanho do mercado e as previsões para a Indonésia.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Energia Renovável da Indonésia em 2026?

A capacidade instalada é de 18,4 GW e está no caminho certo para um CAGR de 15,20% até 2031.

Qual tecnologia está crescendo mais rapidamente na Indonésia?

A capacidade eólica está prevista para crescer a um CAGR de 55,95% de 2026 a 2031, impulsionada por projetos no Sul de Sulawesi e em zonas offshore.

Por que os acordos de compra de energia corporativos são importantes para a transição energética da Indonésia?

Compradores de centros de dados e do setor manufatureiro assinam contratos de 15 anos que aceleram o financiamento de projetos e agora impulsionam o segmento de demanda de crescimento mais rápido, a um CAGR de 21,1%.

O que limita o despacho de renováveis apesar da queda nos custos?

Os acordos de compra de energia de carvão de operação obrigatória cobrindo mais de 40 GW de capacidade forçam a PLN a priorizar a geração a carvão, restringindo a produção solar e eólica.

Como os fundos da JETP influenciarão a economia dos projetos?

USD 20 bilhões em financiamento concessionário estão reduzindo o custo de capital em até 200 pontos-base para projetos renováveis qualificados.

Quais regiões representam a próxima fronteira para as renováveis?

Províncias orientais como Papua e Nusa Tenggara oferecem potencial para microrredes fora da rede, enquanto as perspectivas de energia eólica offshore situam-se no Estreito de Makassar.

Página atualizada pela última vez em: