Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

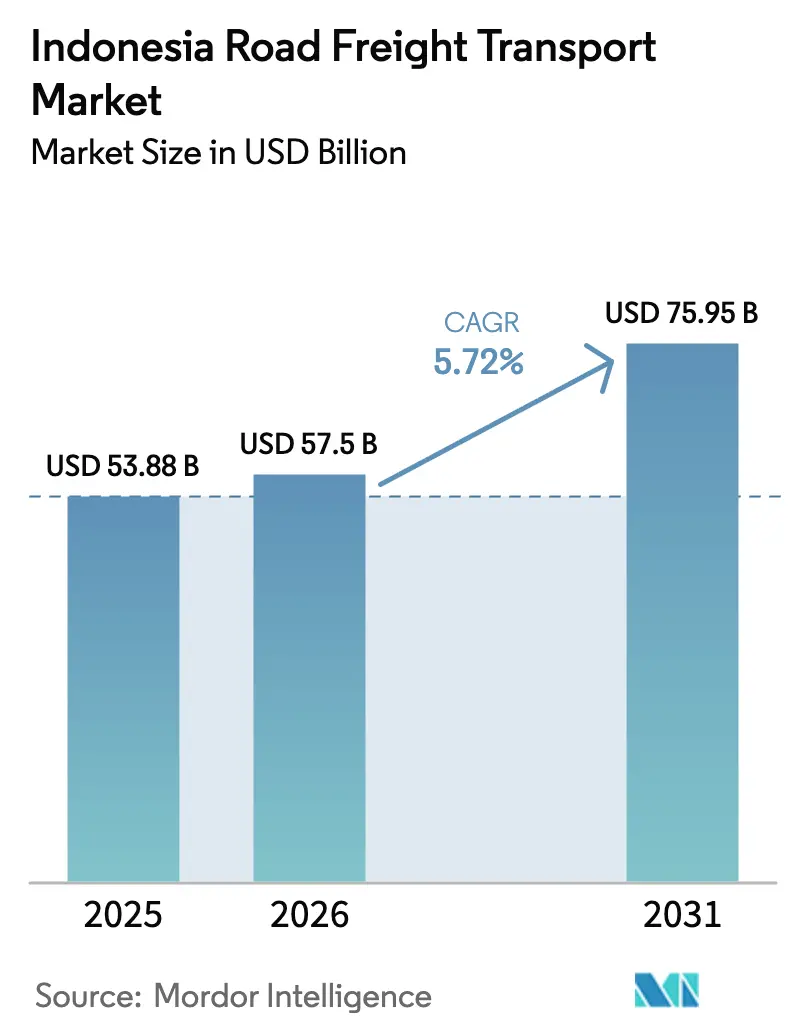

| Tamanho do mercado no ano base (2025) | 53.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Indonésia por Mordor Intelligence

Espera-se que o mercado de transporte rodoviário de cargas da Indonésia aumente de USD 53,88 bilhões em 2025 para USD 57,50 bilhões em 2026 e atinja USD 75,95 bilhões até 2031, crescendo a um CAGR de 5,72% no período 2026-2031.

A crescente adoção do Ecossistema Nacional de Logística (NLE) reduz os tempos de ciclo porta a porto, enquanto os padrões de diesel Euro-4 melhoram a confiabilidade da frota, incentivando as transportadoras a modernizar seus equipamentos. O corredor de níquel para baterias de Sulawesi adiciona volumes de transporte pesado que as rotas tradicionais de granéis não conseguem absorver, e o mandato de biodiesel B40 estabiliza os custos de combustível para transportadoras de longa distância. Ao mesmo tempo, o crescimento da cadeia de frio farmacêutica, ancorado pela capacidade de 1 bilhão de doses da Bio Farma, acelera a demanda por transporte refrigerado, e as plataformas digitais de frete agregam a capacidade fragmentada de motoristas autônomos para melhorar a utilização de ativos.

Principais Conclusões do Relatório

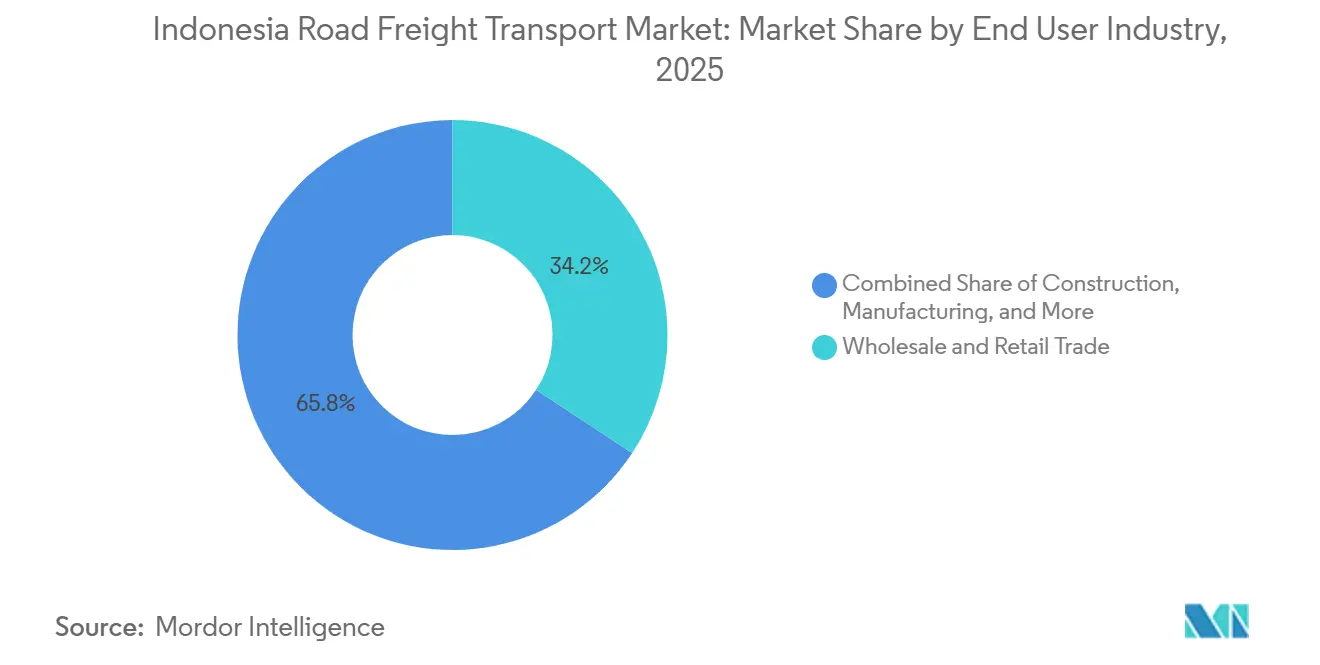

- Por setor de usuário final, o comércio atacadista e varejista liderou com 34,24% da participação no mercado de transporte rodoviário de cargas da Indonésia em 2025 e deve expandir a um CAGR de 6,58% até 2031.

- Por destino, o segmento doméstico deteve 62,88% do tamanho do mercado de transporte rodoviário de cargas da Indonésia em 2025, enquanto o frete internacional registrou o maior CAGR de 6,65% para 2026-2031.

- Por especificação de carga, as operações de carga completa (FTL) representaram 80,19% de participação em 2025; a carga fracionada (LTL) avança a um CAGR de 6,41% ao longo do período de previsão.

- Por conteinerização, o frete não conteinerizado capturou 85,42% de participação em 2025, enquanto os movimentos conteinerizados devem crescer a um CAGR de 5,84% até 2031.

- Por distância, as rotas de longa distância comandaram 73,90% do mercado de transporte rodoviário de cargas da Indonésia em 2025 e devem crescer a um CAGR de 6,01% até 2031.

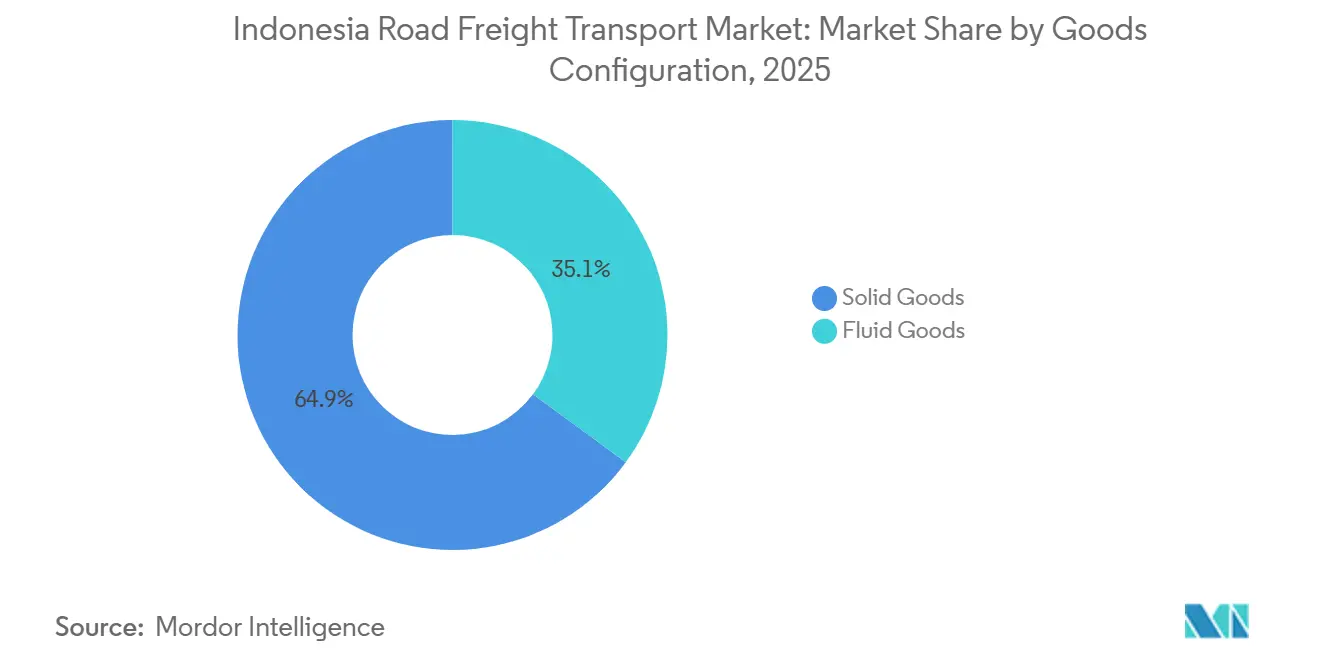

- Por configuração de mercadorias, as mercadorias sólidas dominaram com 64,91% de participação em 2025; as mercadorias fluidas devem registrar um CAGR de 6,04% até 2031.

- Por controle de temperatura, as cargas sem controle de temperatura representaram 94,06% de participação em 2025, enquanto o frete com controle de temperatura deve crescer a um CAGR de 6,30% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desembaraço eletrônico do Ecossistema Nacional de Logística acelerando os tempos de ciclo porta a porto | +1.1% | Nacional, ganhos iniciais em Jacarta, Surabaia, Semarang | Curto prazo (≤ 2 anos) |

| Aumento da cadeia de frio farmacêutica impulsionado pela produção doméstica de vacinas e biológicos | +0.6% | Clusters farmacêuticos de Java, expandindo-se para Batam | Médio prazo (2-4 anos) |

| Transição obrigatória para diesel Euro-4 melhorando a confiabilidade da frota e os valores de revenda | +0.8% | Nacional, aplicação gradual nas províncias | Médio prazo (2-4 anos) |

| Mandato de biodiesel B40 estabilizando os custos de fornecimento de diesel para transportadoras de longa distância | +0.5% | Nacional, beneficiando rotas inter-ilhas | Longo prazo (≥ 4 anos) |

| O corredor de níquel para baterias de Sulawesi está criando intensos fluxos de entrada de matérias-primas | +0.7% | Centro e Sudeste de Sulawesi, com impacto em Kalimantan | Médio prazo (2-4 anos) |

| Lei de eliminação gradual do ODOL estimulando a demanda por conjuntos de caminhões modulares de maior capacidade | +0.4% | Nacional, concentrado nos corredores Java-Sumatra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desembaraço Eletrônico do Ecossistema Nacional de Logística Acelerando os Tempos de Ciclo Porta a Porto

O NLE integra alfândegas, operadores portuários e despachantes em uma única plataforma digital, reduzindo o processamento de documentação de três a cinco dias para menos de 24 horas. As transportadoras rodoviárias que anteriormente absorviam custos de tempo ocioso agora experimentam uma liberação mais rápida nos portões, melhorando a utilização dos caminhões e encurtando os ciclos de pedido a recebimento. Os primeiros adotantes relataram intervalos porta a porto 18-22% mais curtos. O alinhamento da plataforma com o Sistema de Trânsito Aduaneiro da ASEAN melhora a previsibilidade para viagens transfronteiriças e apoia a manufatura just-in-time. A implantação contínua em portos secundários estenderá esses ganhos além de Java, fomentando um crescimento mais amplo do mercado de transporte rodoviário de cargas da Indonésia.

Aumento da Cadeia de Frio Farmacêutica Impulsionado pela Produção Doméstica de Vacinas e Biológicos

A produção anual da Bio Farma já supera 1 bilhão de doses de vacinas, e a capacidade deve aumentar para 1,5 bilhão até o final de 2026. Esses volumes exigem transporte em conformidade com as Boas Práticas de Distribuição, mantendo temperatura entre 2-8 °C e monitoramento em tempo real. A Kalbe Farma e a Indofarma adicionaram linhas de biológicos, dobrando a demanda por reboques refrigerados e sistemas de registradores de dados. A rigorosa supervisão da BPOM aumenta as barreiras para operadores informais, favorecendo frotas estabelecidas com processos validados. O segmento de cadeia de frio, portanto, supera o mercado geral de transporte rodoviário de cargas da Indonésia[1]Agência Nacional de Vigilância Sanitária da Indonésia, "Diretrizes de Boas Práticas de Distribuição para Distribuição Farmacêutica," pom.go.id.

Transição Obrigatória para Diesel Euro-4 Melhorando a Confiabilidade da Frota e os Valores de Revenda

O combustível Euro-4 melhora a eficiência de combustão, reduzindo os gastos com manutenção em até 20% e diminuindo as emissões de partículas. Prêmios no mercado secundário de 10-15% para caminhões em conformidade incentivam ciclos de substituição mais antecipados. Ganhos de eficiência de combustível de 8-12% se traduzem em economias diretas nos custos operacionais para transportadoras de linha. A harmonização com os padrões regionais torna os caminhões indonésios em conformidade com as rotas transfronteiriças da ASEAN, reforçando as ambições de integração. Atualizações temporárias nas refinarias restringiram o fornecimento, mas a coordenação do governo com a Pertamina protege a disponibilidade nos corredores[2]Ministério de Energia e Recursos Minerais da Indonésia, "Políticas de Diesel Euro-4 e Biodiesel B40," esdm.go.id.

Mandato de Biodiesel B40 Estabilizando os Custos de Fornecimento de Diesel para Transportadoras de Longa Distância

O programa B40 desvia aproximadamente 40% da produção de óleo de palma para o biodiesel, protegendo os operadores domésticos das oscilações globais do petróleo bruto. Embora a densidade energética caia 5-7%, a estabilidade dos preços permite propostas contratuais precisas de vários anos e reduz a necessidade de cláusulas voláteis de sobretaxa de combustível. Os pequenos agricultores obtêm escoamento confiável, integrando a agricultura na cadeia de valor logística, enquanto as transportadoras realizam um planejamento de fluxo de caixa previsível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento acentuado nos prêmios de seguro contra roubo de carga nos corredores Java-Sumatra | −0.6% | Rotas principais Java-Sumatra, áreas de descanso | Curto prazo (≤ 2 anos) |

| Congestionamento persistente na saída dos portões portuários após a privatização, prolongando os tempos de permanência | −0.8% | Principais portos de Jacarta, Surabaia e Semarang | Médio prazo (2-4 anos) |

| Sistemas fragmentados de cobrança de pedágio fora da Jasa Marga inflacionando a variância de custos em rota | −0.4% | Estradas com pedágio secundárias fora de Java | Longo prazo (≥ 4 anos) |

| Rede escassa de abastecimento de GNL atrasando a adoção de caminhões com combustível alternativo | −0.3% | Nacional, crítico fora do corredor Java-Bali | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acentuado nos Prêmios de Seguro contra Roubo de Carga nos Corredores Java-Sumatra

Os custos de seguro para cargas de alto valor aumentaram 15-20% após um aumento de 18-22% nos incidentes de roubo. As transportadoras menores sofrem compressão de margens ou transferem o risco para os embarcadores, reduzindo a competitividade. Despesas adicionais com dispositivos GPS, lacres e escoltas de comboio elevam os custos operacionais em outros 3-5%. As lacunas na coordenação das forças de segurança entre as províncias permitem que o crime organizado explore as vulnerabilidades das áreas de descanso, incentivando os embarcadores a exigir segurança avançada ao licitar cargas. A consolidação do mercado, portanto, se acelera no mercado de transporte rodoviário de cargas da Indonésia.

Congestionamento Persistente na Saída dos Portões Portuários Após a Privatização Prolongando os Tempos de Permanência

A permanência média de contêineres é de quatro a cinco dias em Jacarta e Surabaia, em comparação com a norma regional de dois a três dias. Horários desalinhados entre terminais e transportadoras, pátios de espera limitados e sistemas de agendamento não integrados mantêm os caminhões em fila por seis a oito horas. Os encargos de capital de giro e taxas de armazenagem inflam os custos de desembarque para os fabricantes e corroem a competitividade da Indonésia. Os sistemas digitais comunitários permanecem subutilizados porque as partes interessadas protegem dados proprietários, impedindo a otimização holística do fluxo[3]Banco Mundial Indonésia, "Diagnóstico de Eficiência Portuária 2024," worldbank.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Varejo Moderno e Farmacêuticos Reforçam a Intensidade do Frete

O comércio atacadista e varejista representou 34,24% do tamanho do mercado de transporte rodoviário de cargas da Indonésia em 2025, refletindo a densa demanda dos consumidores nas cidades de primeiro e segundo nível de Java. Este segmento também exibe o CAGR mais rápido de 6,58%, à medida que as lojas de conveniência se expandem e as redes de farmácias lançam linhas de saúde e bem-estar. Os projetos de rede agora co-carregam bens de consumo com biológicos, intensificando a frequência das rotas e aumentando a utilização dos veículos. A manufatura sustenta uma base estável por meio de hubs automotivos em Karawang e clusters de eletrônicos em Batam, embora a exposição ao reshoring global permaneça um ponto de atenção.

Petróleo e gás, mineração e extração se beneficiam do aumento do níquel em Sulawesi e das exportações de carvão de Kalimantan, exigindo equipamentos especializados de transporte pesado. O frete de construção se alinha com os Projetos Estratégicos Nacionais em andamento, movendo cimento e aço em percursos programados de forma previsível. A agricultura e a aquicultura adotam a logística refrigerada para capturar prêmios de exportação para camarão e mangostão, enquanto segmentos emergentes como a construção de data centers geram cargas de projetos episódicos. Os fluxos sobrepostos coletivamente apoiam o crescimento diversificado no mercado de transporte rodoviário de cargas da Indonésia.

Por Destino: Escala Doméstica Encontra Impulso Transfronteiriço

Os movimentos domésticos ainda dominam com uma participação de 62,88% em 2025, à medida que os embarcadores atendem 6.000 ilhas habitadas por meio de combinações de estrada e balsa. A expansão das rodovias com pedágio em Java e Sumatra reduz os tempos de viagem em até 20%, aumentando a confiabilidade do serviço e sustentando estratégias de redução de estoque.

No entanto, os volumes internacionais para a Malásia, Singapura e Tailândia estão se expandindo mais rapidamente a um CAGR de 6,65%, auxiliados pela interoperabilidade do sistema NLE com a ASEAN, que reduz as esperas nas fronteiras em aproximadamente 50%. As viagens da Rodovia Marítima criam nós intermodais previsíveis, aprimorando o planejamento de rotas domésticas, enquanto os centros logísticos alfandegados próximos a Batam e Medan ancoram a consolidação internacional. O corredor Kuala Lumpur-Singapura-Jacarta agora suporta entregas just-in-sequence para eletrônicos e produtos farmacêuticos, reduzindo as lacunas de custo de serviço em relação ao frete marítimo. Esses fluxos complementares ancoram uma expansão resiliente para o mercado de transporte rodoviário de cargas da Indonésia.

Por Especificação de Carga: Plataformas Digitais de LTL Corroem a Exclusividade do FTL

A carga completa (FTL) reteve 80,19% do mercado de transporte rodoviário de cargas da Indonésia em 2025, impulsionada por remessas a granel de óleo de palma, carvão e minério de níquel que naturalmente enchem os reboques. A conformidade com o ODOL empurra as frotas em direção a conjuntos modulares de múltiplos eixos que aumentam a carga útil legal em até 30%, melhorando a competitividade de custos do FTL.

A carga fracionada (LTL), por sua vez, cresce a um CAGR vigoroso de 6,41%, à medida que plataformas como a Kargo Technologies e a Deliveree agregam volumes de PMEs em rotas otimizadas de múltiplas paradas. O despacho algorítmico e a precificação dinâmica melhoram os fatores de carga dos veículos, reduzindo o frete por unidade para embarcadores menores. As frotas FTL estabelecidas respondem lançando ofertas híbridas que preenchem trechos vazios com cargas LTL sob demanda, borrando as linhas de categoria. Essa dupla evolução apoia uma diversificação saudável dentro do mercado de transporte rodoviário de cargas da Indonésia.

Por Conteinerização: Dominância do Granel Sustenta a Supremacia Não Conteinerizada

A carga não conteinerizada deteve 85,42% da participação no mercado de transporte rodoviário de cargas da Indonésia em 2025, refletindo o viés de commodities da Indonésia em remessas de óleo de palma, carvão e minério. Os modelos diretos de caminhão para loja também favorecem o carregamento flexível em plataforma aberta para bens de consumo de alta rotatividade (FMCG) e materiais de construção. O tráfego conteinerizado, no entanto, está crescendo a um CAGR de 5,84%, à medida que exportadores de eletrônicos e automotivos exigem unidades padronizadas para cadeias de suprimentos globais.

As ineficiências portuárias prolongam a permanência dos contêineres, mas a documentação eletrônica do NLE encurta o desembaraço para os embarcadores integrados ao sistema. A adoção de tanques ISO para derivados de óleo comestível une a economia do granel com a segurança do contêiner, oferecendo um caminho híbrido para a expansão de escala dentro do mercado de transporte rodoviário de cargas da Indonésia.

Por Distância: Infraestrutura Permite a Liderança em Longa Distância

O frete de longa distância comandou 73,90% do mercado de transporte rodoviário de cargas da Indonésia em 2025 e deve crescer a um CAGR de 6,01%. A conclusão da rodovia Trans-Sumatra e do Corredor Norte de Java reduz os tempos porta a porta, alinhando-se com a manufatura just-in-time. A adoção de telemática reduz o consumo de combustível e melhora a segurança, aumentando o ROI da frota.

As operações de curta distância se concentram em entregas urbanas densas para o comércio eletrônico, mas o congestionamento e as janelas de entrega apertadas moderam o crescimento. Os custos de segurança em longa distância aumentam porque os pontos críticos de roubo de carga se concentram em torno das áreas de descanso, mas as transportadoras mitigam os riscos por meio de comboios e monitoramento por GPS. O impulso da infraestrutura e da regulamentação mantém a longa distância firmemente à frente dentro do mercado de transporte rodoviário de cargas da Indonésia.

Por Configuração de Mercadorias: Política de Biodiesel Impulsiona a Trajetória do Segmento de Fluidos

As mercadorias sólidas retiveram uma participação de 64,91% em 2025, sustentadas por bens de consumo duráveis, produtos industriais e minerais a granel. As cargas fluidas, impulsionadas pelos fluxos de biodiesel à base de óleo de palma, expandem-se mais rapidamente a um CAGR de 6,04%. A padronização de tanques ISO permite movimentação segura e livre de contaminação, mas a escassez de baias de limpeza eleva as barreiras de entrada, preservando o poder de precificação.

Líquidos farmacêuticos e produtos químicos especiais alimentam o crescimento incremental de volume, enquanto as mercadorias sólidas continuam a se beneficiar de inovações em embalagens que aumentam a utilização do espaço e reduzem as taxas de danos. Essa combinação complementar sustenta o desenvolvimento robusto do mercado de transporte rodoviário de cargas da Indonésia.

Por Controle de Temperatura: Investimento em Cadeia de Frio Escala para Atender ao Aumento Farmacêutico

O frete sem controle de temperatura ainda representa 94,06% do mercado de transporte rodoviário de cargas da Indonésia em 2025, atendendo a commodities a granel e mercadorias em geral. No entanto, as remessas com controle de temperatura avançam a um CAGR de 6,30%, impulsionadas pelos padrões de distribuição de vacinas e biológicos que exigem integridade de 2-8 °C. Os investimentos em reboques refrigerados multizona, telemática e energia de reserva elevam os limites de entrada, mas desbloqueiam rendimentos premium.

As redes de lojas de conveniência adicionam expositores refrigerados para produtos frescos, criando rotas de reabastecimento diário que aumentam a rotatividade dos ativos. À medida que as regulamentações de segurança alimentar se tornam mais rigorosas, os volumes com controle de temperatura capturarão participação incremental, adicionando resiliência ao mercado de transporte rodoviário de cargas da Indonésia.

Análise Geográfica

Java gera 56% do PIB nacional, tornando-se o núcleo logístico do país. A expansão das rodovias com pedágio na ilha permite que as transportadoras contornem os nós urbanos densos, reduzindo os tempos de linha em até 20% e sustentando os volumes domésticos que dominam o mercado de transporte rodoviário de cargas da Indonésia. No entanto, os riscos de roubo de carga nos corredores Java-Sumatra inflam os gastos com seguros, e os atrasos na saída dos portões portuários de quatro a cinco dias em Tanjung Priok e Tanjung Perak absorvem capital de giro apesar dos ganhos do NLE.

Sulawesi emergiu como um ponto crítico de transporte pesado devido à sua cadeia de valor de níquel para baterias. A capacidade de fundição superior a 1,5 milhão de toneladas por ano extrai minério das minas do Centro e Sudeste de Sulawesi, gerando fluxos de caminhões ininterruptos em terreno acidentado. O reforço de estradas e a atualização de pontes liberam capacidade latente, mas as interrupções das monções ainda exigem reservas de programação sazonal.

Os corredores transfronteiriços para a Malásia, Singapura e Tailândia fornecem ao mercado de transporte rodoviário de cargas da Indonésia seu vetor de crescimento mais rápido. O alinhamento do NLE com os protocolos aduaneiros da ASEAN reduz a permanência nas fronteiras para quatro a seis horas, enquanto os centros logísticos alfandegados em Batam oferecem armazenamento com suspensão de impostos. Os sistemas fragmentados de cobrança de pedágio fora da rede da Jasa Marga, no entanto, criam uma variância de custo de rota de 8-12%, complicando o planejamento pan-regional. O plano do governo de impor a interoperabilidade eletrônica de pedágios permanece crítico para desbloquear todo o potencial transfronteiriço.

Cenário Competitivo

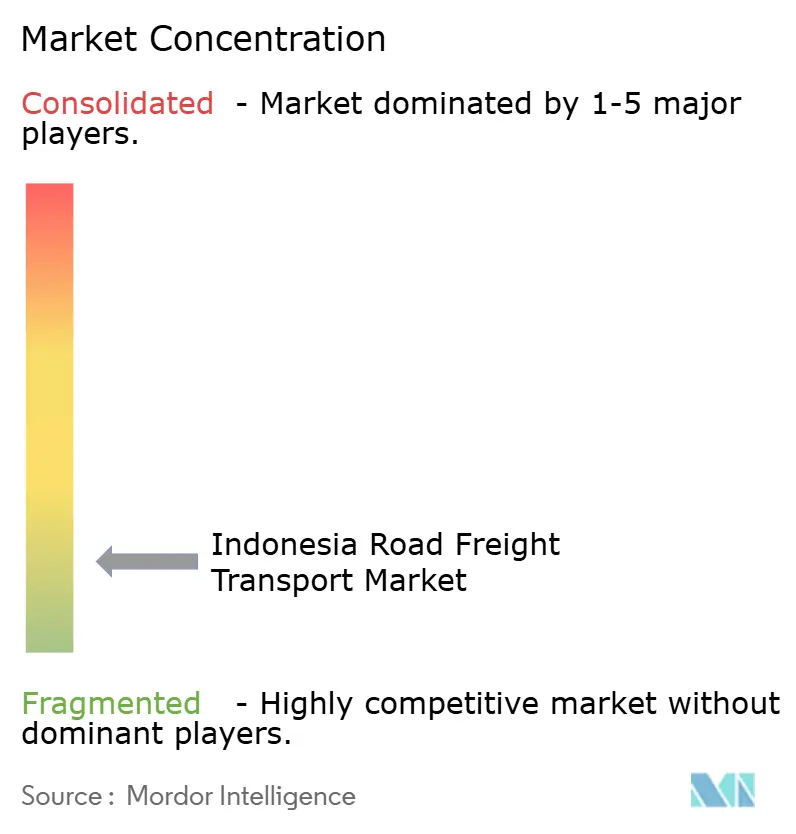

O setor de transporte rodoviário de cargas da Indonésia permanece pouco concentrado, com milhares de motoristas autônomos compartilhando as vias com multinacionais e plataformas digitais. A fragmentação persistiu historicamente porque os embarcadores valorizavam os relacionamentos locais e a familiaridade com as rotas, mas a digitalização do NLE e a conformidade com o ODOL agora recompensam escala, transparência e acesso a capital. Corretoras digitais como a Kargo Technologies publicam preços instantâneos e progresso verificado por GPS, atraindo embarcadores de PMEs para longe de intermediários informais.

A modernização da frota é o centro da estratégia competitiva. Os caminhões Euro-4 reduzem a manutenção ao longo da vida útil e atraem prêmios de revenda de 10-15%, motivando operadores como JNE Express e Samudera a acelerar os ciclos de substituição. Os especialistas em cadeia de frio se aliam à Bio Farma e à Kalbe Farma para garantir contratos plurianuais em conformidade com as Boas Práticas de Distribuição, agrupando o transporte com painéis de monitoramento para satisfazer as auditorias da BPOM. Os nichos de transporte pesado contam com combinações modulares reforçadas e programas de treinamento de motoristas para lidar com os desafiadores gradientes de Sulawesi[4]Bio Farma, "Plano de Expansão da Capacidade de Produção," biofarma.co.id .

O impulso de fusões e aquisições está crescendo. A aquisição global da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,59 bilhões) amplia a profundidade de capacidade na Indonésia e intensifica a concorrência por contas multinacionais. Os modelos de arrendamento com opção de compra ajudam os grandes players a integrar motoristas independentes deslocados pelos custos de conformidade com o ODOL, acelerando a migração do informal para o formal. Esses movimentos apontam para uma concentração gradual, mesmo que novos entrantes digitais mantenham o mercado de transporte rodoviário de cargas da Indonésia inovador.

Líderes do Setor de Transporte Rodoviário de Cargas da Indonésia

NYK Line

Pancaran Group

PT Siba Surya

PT ABM Investama Tbk

PT Repex Wahana (RPX)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FedEx concordou em adquirir a InPost, fornecedora europeia de armários de encomendas e entrega fora do domicílio, em um negócio avaliado em aproximadamente USD 9,2 bilhões, expandindo sua rede de entrega e capacidades de última milha globalmente.

- Novembro de 2025: A Pos Indonesia e a SiCepat Ekspres lançaram oficialmente seus Serviços de Logística Integrada para combinar redes e sistemas para entregas de ponta a ponta em toda a Indonésia.

- Abril de 2025: A DSV adquiriu a DB Schenker por EUR 14,3 bilhões (USD 15,59 bilhões), tornando-se o segundo maior grupo de logística do mundo.

- Janeiro de 2025: A JNE Express aumentou a capacidade em seu Mega Hub de Cengkareng para 1 milhão de encomendas por dia.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Indonésia

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor AFF em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos com prazo crítico e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel para uso alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas podem resultar em maior lucratividade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carga Completa (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por contêiner (Carga Completa de Contêiner, FCL)/sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Fracionada (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte de cargas gerais e especializadas de menos de cargas completas de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) envio de Carga Fracionada de Contêiner (LCL)/Envio Agrupado no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e comentários sobre o cenário atual do mercado e as perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de manufatura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científico) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais, movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPA captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preços de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou cavalos mecânicos com reboques) (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de longa ou curta distância (transporte rodoviário, OTR) (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de carga (mercadorias perigosas, carga superdimensionada) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado/reportado por players de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão de rodovias por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão de rodovias por classificação de rodovia (vias expressas vs. rodovias vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e caminhonetes (iii) por meio de serviços conteinerizados e de granéis secos (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, consequentemente, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, disruptores do mercado, investimentos em fabricação de caminhões, especificações de caminhões, regulamentações de uso e importação de caminhões e as perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais de Transporte Rodoviário - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais de transporte rodoviário e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país, realizado no território nacional de outro país. |

| Cross Docking | O cross docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross docking ocorre em um terminal de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross docking' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de envio de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no envio de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada se concentra na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregado Internacionalmente | Local de carregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregado Internacionalmente | Local de descarregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga Fora de Medida (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de toda carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que viaja 'para trás' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte por caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e cortineiro são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e empilhadeiras usadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, tiras verticais de contenção de carga são fixadas a um trilho de corda sob a plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Aluguel ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura