Tamanho e Participação do Mercado de Saúde e Seguro Médico da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguro Médico da Indonésia por Mordor Intelligence

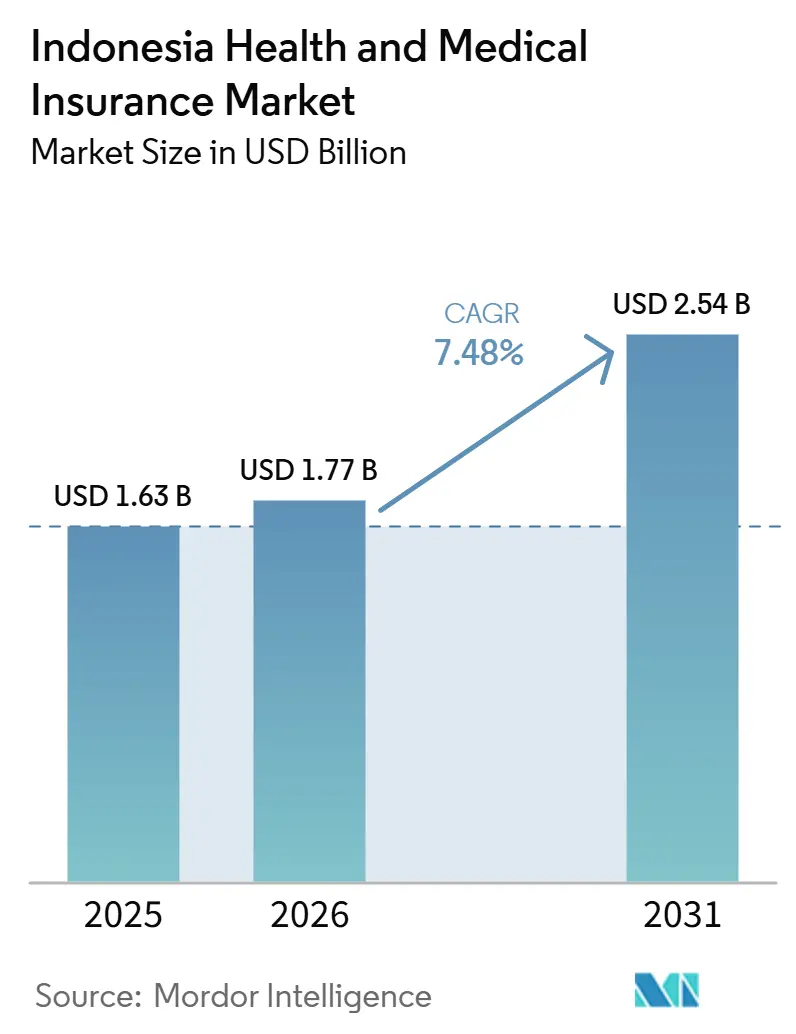

O tamanho do Mercado de Saúde e Seguro Médico da Indonésia foi avaliado em USD 1,63 bilhão em 2025 e estima-se que cresça de USD 1,77 bilhão em 2026 para atingir USD 2,54 bilhões até 2031, a um CAGR de 7,48% durante o período de previsão (2026-2031).

O crescimento é moldado pela cobertura quase universal sob o JKN da BPJS Kesehatan, onde 283 milhões de participantes, equivalentes a 99,34% da população em outubro de 2025, possuem proteção básica. A demanda por seguro de saúde privado concentra-se em benefícios suplementares que permitem acesso a comodidades de hospitais privados e consultas mais rápidas com especialistas, quando os pacientes optam por ir além dos direitos do JKN no âmbito do modelo de coordenação de benefícios. A distribuição está se modernizando por meio de Agregadores de Serviços Financeiros licenciados pela OJK, que alcançaram 20 provedores registrados com 1.172 parcerias institucionais e atendendo 13,10 milhões de usuários em agosto de 2025. Os padrões de conduta e a governança de produtos serão fortalecidos à medida que a OJK implementar o POJK Número 36 de 2025 em janeiro de 2026, que exige governança médica, revisão de utilização e capacidades digitais em todas as seguradoras de saúde. A cobertura coletiva patrocinada por empregadores se fortalece à medida que a inflação dos custos médicos supera persistentemente a inflação geral, com evidências revisadas por pares de 26,5% em 2022 e 20,48% em 2023 para populações de aposentados de empregadores.

Principais Conclusões do Relatório

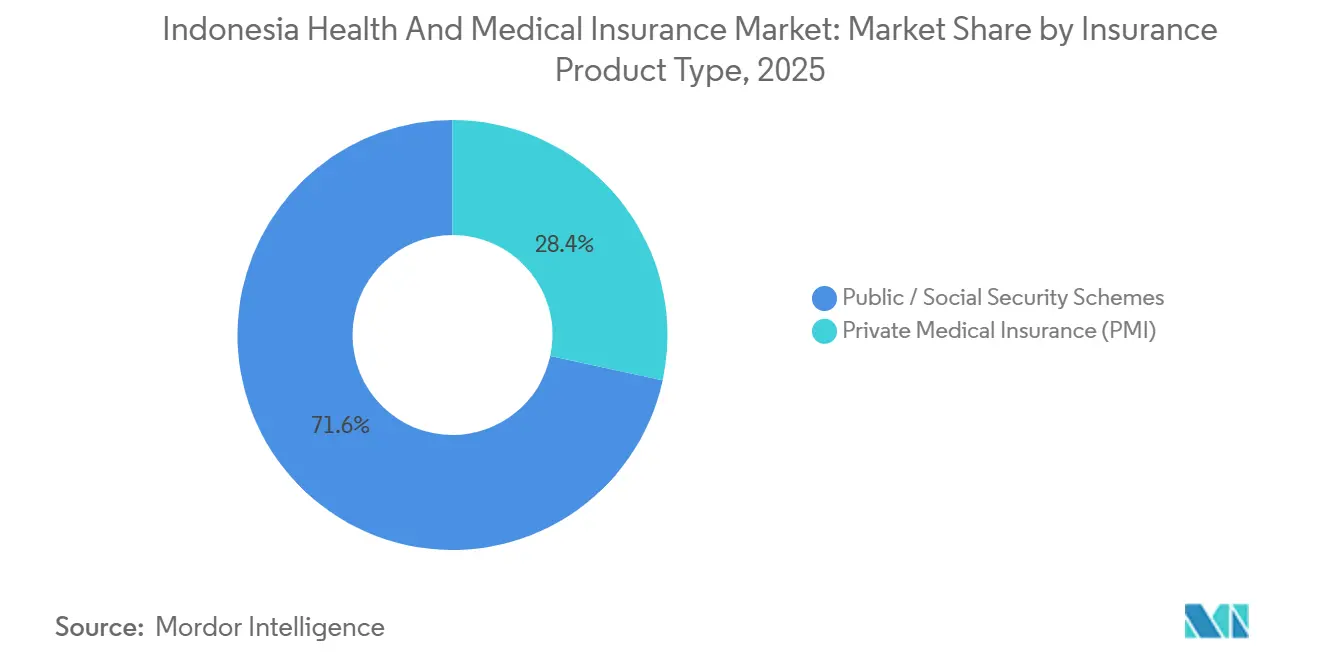

- Por tipo de produto de seguro, os regimes públicos e de seguridade social lideraram o Mercado de Saúde e Seguro Médico da Indonésia com uma participação de 71,62% em 2025, enquanto o seguro médico privado está projetado para expandir a um CAGR de 9,02% até 2031.

- Por canal de distribuição, corretores e agentes detinham uma participação de mercado de 36,22% do Mercado de Saúde e Seguro Médico da Indonésia em 2025, enquanto o canal direto ao consumidor está previsto para crescer a um CAGR de 8,56% até 2031.

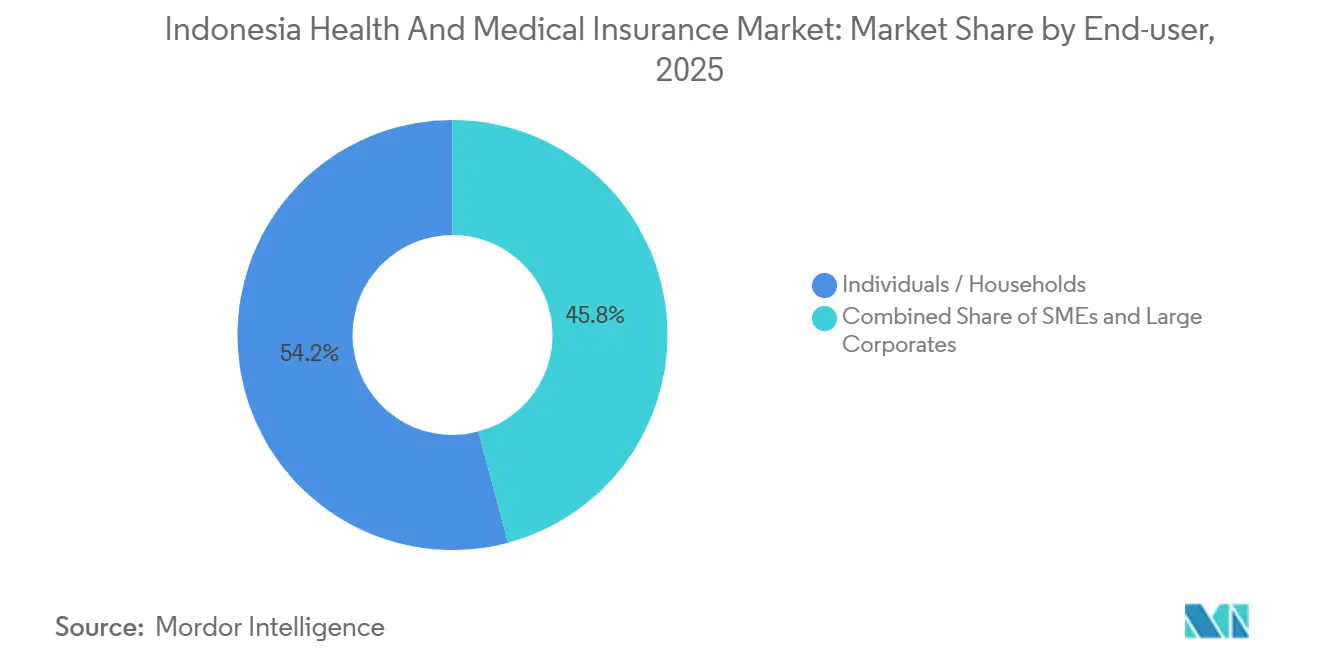

- Por usuário final, indivíduos e domicílios responderam por 54,16% do Mercado de Saúde e Seguro Médico da Indonésia em 2025, enquanto as PMEs devem registrar o maior CAGR de 9,39% até 2031.

- No mercado de saúde e seguro médico da Indonésia, a concorrência é acirrada e nenhum player isolado detém uma posição dominante. No entanto, as seguradoras com robustas parcerias de bancassurance e capacidades digitais avançadas estão posicionadas para aproveitar vantagens significativas de escala.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguro Médico da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cobertura JKN quase universal e coordenação de benefícios | +1.8% | Relevância global, com ganhos de curto prazo em Java, Bali e áreas urbanas de Sumatra, onde a densidade de hospitais privados é maior | Médio prazo (2 a 4 anos) |

| Crescente demanda da classe média por acesso privado complementar a comodidades superiores | +1.2% | Java, Bali e principais cidades de Sumatra e Kalimantan | Médio prazo (2 a 4 anos) |

| Inflação médica de dois dígitos impulsionando benefícios coletivos formais para empregadores | +2.1% | Nacional, com concentração inicial em zonas industriais no Oeste de Java, Banten e Leste de Java | Curto prazo (≤ 2 anos) |

| Regras de conduta mais rígidas da OJK melhorando a transparência e a confiança | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Distribuição por bancos digitais e carteiras eletrônicas viabilizando microsseguros incorporados | +1.5% | Inicialmente no Java urbano, depois em populações digitalmente conectadas mais amplas em Sumatra, Sulawesi e Kalimantan | Curto prazo (≤ 2 anos) |

| Exames de saúde anuais financiados pelo governo ampliando a conscientização sobre riscos | +1.2% | Nacional, mais forte nas províncias com maior participação em triagens, auxiliado pela adoção do aplicativo SATUSEHAT | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura JKN Quase Universal Estabelecendo Alfabetização Básica em Seguros

A BPJS Kesehatan atingiu 99,34% de cobertura populacional, ou 283 milhões de participantes, até outubro de 2025, o que estabelece acesso quase universal a cuidados primários e catastróficos e desloca o interesse pelo seguro privado para melhorias na qualidade e velocidade do serviço[1]Ministério da Saúde da Indonésia, "Coordenação entre Provedores de Garantia, KMK 1366 de 2024," Nota de Política, badankebijakan.kemkes.go.id. O Ministério da Saúde estabeleceu um regime de coordenação de benefícios sob o Decreto KMK 1366 de 2024 que legitima a cobertura privada para diferenças de custo quando os participantes do JKN fazem upgrade de classe hospitalar ou buscam serviços além das tarifas nacionais, com limites projetados para evitar cobranças excessivas de saldo. Essa política padroniza como os suplementos comerciais se integram ao JKN, o que reduz a confusão do consumidor e estabelece um papel claro para os planos privados como camadas de aprimoramento, em vez de substitutos para a base universal. Com a cobertura universal em vigor, os produtos privados competem principalmente em amplitude de rede, flexibilidade de encaminhamento e acesso a medicamentos fora do formulário que o JKN pode não priorizar devido a restrições tarifárias. À medida que o regime de coordenação amadurece, as seguradoras podem desenvolver ofertas complementares padronizadas vinculadas a upgrades específicos de classe hospitalar, o que apoia a clareza do produto e reduz o atrito nas sinistros entre os provedores.

Crescente Demanda da Classe Média por Acesso a Redes de Saúde Privadas

A classe média da Indonésia tem sido central para os gastos domésticos, mesmo com seu contingente passando de 57,33 milhões em 2019 para 47,85 milhões em 2024[2]Statistics Indonesia (BPS), "Classe Média da Indonésia, Um Pilar Crucial para a Estabilidade Econômica Nacional," bps.go.id. Profissionais de renda mais alta nos setores financeiro e de seguros ganharam acima da média nacional, o que sustenta a capacidade de pagamento por cobertura suplementar que melhora o acesso e a conveniência. Os domicílios de classe média tendem a valorizar tempos de espera mais curtos e acesso sem dinheiro em hospitais privados, reforçando a demanda por planos privados que contornam os protocolos de encaminhamento e oferecem escolhas mais amplas de especialistas. O crescimento consistente dos serviços financeiros digitais e das plataformas agregadoras também reduz as fricções na descoberta de preços, o que impulsiona os compradores de classe média em direção a planos transparentes e comparáveis de múltiplas seguradoras. Essas condições permitem que o mercado de seguro saúde indonésio atraia compradores suplementares de primeira viagem que desejam custos previsíveis do próprio bolso ao receber serviços de nível superior aos cobertos pelo JKN.

Inflação Médica de Dois Dígitos Pressionando os Empregadores a Formalizar Benefícios Coletivos

A inflação dos custos médicos para populações de aposentados de empregadores aumentou 26,5% em 2022 e 20,48% em 2023 na Indonésia, o que superou a inflação geral e intensificou o interesse corporativo na transferência de risco e nos controles de utilização[3]. No segmento de vida, as apólices de saúde individuais apresentaram índices de sinistralidade superiores a 200% no primeiro semestre de 2025, sublinhando o descompasso imediato entre os custos de sinistros e os prêmios que catalisou a reprecificação e o redesenho de produtos[4]IFG Progress, "Atualização Trimestral de Seguros 2025," ifgprogress.id. No segmento geral, os produtos de saúde também apresentaram índices de sinistralidade elevados durante 2025, o que incentivou protocolos de cuidados gerenciados mais rígidos e economias de escala em planos coletivos. Os fatores de custo refletem cargas de doenças crônicas em que os cuidados hospitalares geram riscos muito acima das consultas ambulatoriais, e onde medicamentos e tratamentos representam parcelas significativas das despesas totais. À medida que os empregadores padronizam os desenhos de benefícios e adotam a administração por terceiros, o mercado de seguro saúde indonésio ganha reservas de prêmios coletivos estáveis que apoiam programas preventivos e revisão de utilização.

Distribuição por Bancos Digitais e Carteiras Eletrônicas Desbloqueando Microsseguros

A penetração de smartphones está ultrapassando 89%, e a ubiquidade das carteiras eletrônicas está acelerando a emissão de apólices diretas ao consumidor.[3]Custos de Saúde para Populações de Aposentados Patrocinados por Empregadores na Indonésia," Narra J via PubMed Central, pmc.ncbi.nlm.nih.govMicroprêmios tão baixos quanto IDR 3.000 por semana, pagos via deduções com um clique, ressoam com trabalhadores da economia gig e pequenos agricultores rurais anteriormente inacessíveis por agentes. As aprovações de sandbox regulatório permitem mecanismos de precificação em tempo real que incorporam registros de consultas de telemedicina, possibilitando liquidações instantâneas de microsinistros. Essas experiências sem atrito constroem confiança entre compradores de primeira viagem e estão se expandindo nacionalmente à medida que os bancos digitais vendem proteção de forma cruzada para clientes com alto volume de transações. O impulso de crescimento é mais forte em Java, mas a adoção inicial nas ilhas secundárias sinaliza potencial nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| As pressões de financiamento do JKN estão afetando os reembolsos e a sustentabilidade dos provedores | -0.7% | Nacional, com maior gravidade nas regiões com menor contribuição para a arrecadação | Longo prazo (≥ 4 anos) |

| Inflação médica acelerada muito acima da inflação geral | -1.1% | Nacional, com maior intensidade nos mercados urbanos com maior utilização de hospitais privados | Longo prazo (≥ 4 anos) |

| Custos de conformidade com a localização de dados e a Lei de Proteção de Dados Pessoais | -0.5% | Global, afetando operadoras multinacionais e domésticas com arquiteturas de dados transfronteiriças | Médio prazo (2 a 4 anos) |

| Baixa alfabetização e inclusão em seguros, com concentração urbana | -0.9% | Leste da Indonésia e províncias rurais em Sumatra, interior de Kalimantan e Sulawesi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Médica Acelerada Muito Acima da Inflação Geral

As tendências de custos de saúde continuam a divergir dos preços ao consumidor, com a inflação médica para populações de aposentados de empregadores subindo 26,5% em 2022 e 20,48% em 2023. Os índices de sinistralidade elevados em 2025, tanto no segmento de vida quanto no geral, mostram que a reprecificação fica atrás do crescimento dos sinistros, obrigando a uma subscrição mais rigorosa e ao redesenho de benefícios. Os cuidados hospitalares geram riscos substancialmente maiores do que as consultas ambulatoriais, com medicamentos e tratamentos formando grandes parcelas das despesas médias, o que empurra as operadoras em direção ao gerenciamento de formulários e à orientação de rede. Essas pressões levam os empregadores a formalizar a cobertura coletiva e a investir em cuidados gerenciados e programas de bem-estar, que gradualmente melhoram as tendências, mas levam tempo para se manifestar na experiência de sinistros. O mercado de seguro saúde indonésio experimenta efeitos mistos, com aumentos de prêmios de curto prazo compensados por construções de produtos mais sustentáveis ao longo da previsão.

Custos de Conformidade com a Localização de Dados e a Lei de Proteção de Dados Pessoais

As políticas de localização de dados na Indonésia permitem o armazenamento offshore apenas sob aprovações específicas e exigem que as seguradoras que operam plataformas digitais se registrem junto às autoridades antes que os sistemas sejam acessíveis aos usuários locais. A Lei de Proteção de Dados Pessoais impõe regras rígidas para coleta, processamento e transferências transfronteiriças de dados, exigindo níveis de proteção equivalentes ou mecanismos aprovados e aumentando os custos de governança. Os dados de saúde recebem tratamento especial sob regulamentações mais recentes que restringem a localização para sistemas de informação de saúde, pressionando as operadoras a investir em infraestrutura doméstica e equipes de TI locais. Esses requisitos aumentam as despesas de capital e operacionais para seguradoras multinacionais e domésticas que dependem de arquiteturas de nuvem globais. Com o tempo, a padronização da governança de dados melhora a confiança do consumidor, mas adiciona resistência à economia de escalonamento digital de curto prazo no mercado de seguro saúde indonésio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto de Seguro: O Seguro Privado Captura a Crescente Demanda Suplementar

Espera-se que os regimes públicos e de seguridade social respondam por 71,62% do mercado de seguro saúde indonésio em 2025, com o seguro médico privado projetado como o segmento de crescimento mais rápido a um CAGR de 9,02% até 2031. O regime de coordenação de benefícios sob o KMK 1366 de 2024 permite que as seguradoras privadas cubram diferenças de custo limitadas quando os participantes do JKN fazem upgrade de classe hospitalar ou buscam serviços além das tarifas padrão. Esse regime posiciona o seguro privado como uma camada de aprimoramento, viabilizando produtos focados em upgrades de classe de quarto, acesso a medicamentos além dos formulários do JKN e consultas mais rápidas com especialistas, atraindo domicílios que buscam níveis de serviço mais elevados. Os índices de sinistralidade elevados em produtos individuais durante 2025 aumentaram as pressões de reprecificação e impulsionaram a adoção de revisões de utilização e governança clínica para gerenciar custos. O mercado se beneficia da cobertura pública estável como base universal, com planos privados abordando lacunas de qualidade de serviço valorizadas por domicílios e empregadores.

As reservas de saúde coletivas permanecem centrais à medida que os empregadores priorizam orçamentos previsíveis e vias de cuidado estruturadas. Os produtos individuais estão evoluindo com termos de copagamento mais claros e benefícios simplificados. A governança médica aprimorada sob a POJK 36 de 2025 e os Conselhos Consultivos Médicos no nível das seguradoras melhoram a consistência clínica e a confiança do consumidor. Estratégias de cuidados gerenciados, controles de farmácia e acordos negociados com provedores ajudam as seguradoras privadas a conter episódios hospitalares de alto custo. O aumento da alfabetização em produtos por meio da participação no JKN impulsiona planos privados orientados a upgrades nos centros urbanos, sustentando o crescimento do segmento privado enquanto os regimes públicos dominam as matrículas.

Por Canal de Distribuição: Plataformas Digitais Perturbando os Intermediários Tradicionais

Corretores e agentes detinham 36,22% da participação de mercado em 2025, enquanto o canal direto ao consumidor está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 8,56% até 2031. Essa combinação reflete a necessidade de vendas orientadas por consultoria em casos complexos e o crescimento do autoatendimento digital para produtos mais simples. Até agosto de 2025, 20 agregadores de serviços financeiros licenciados pela OJK facilitaram 1.172 parcerias e transações para 13,10 milhões de usuários, destacando o impulso da distribuição digital. Acordos exclusivos de bancassurance, como a renovação da parceria da AIA Financial Indonesia com o Bank Central Asia até 2038, posicionam os grandes bancos como canais-chave para produtos de proteção, incluindo coberturas adicionais de saúde. Os agentes permanecem essenciais para os segmentos de meia-idade e mais velhos, onde a personalização e o suporte a sinistros são valorizados, enquanto os consumidores mais jovens preferem plataformas digitais para comparações e emissão instantânea.

A expansão da plataforma da Qoala, apoiada por parcerias com seguradoras, demonstra um modelo híbrido que combina consultoria de agentes com processamento digital voltado para dispositivos móveis para melhorar a velocidade e a conveniência do serviço. O mercado se beneficia dessa abordagem multicanal, pois os intermediários lidam com casos complexos, enquanto os planos diretos ao consumidor padronizados melhoram a acessibilidade para compradores de primeira viagem. Recursos padronizados de copagamento e governança clínica mais robusta melhoram a comparabilidade dos produtos, auxiliando os agregadores na apresentação de opções equivalentes. Os modelos omnicanal reduzem as barreiras de aquisição e aumentam a retenção por meio de débitos automáticos bancários, renovações no aplicativo e processamento direto de sinistros, aumentando a transparência e expandindo o alcance do mercado entre demografias e regiões.

Por Usuário Final: As PMEs Impulsionam a Expansão Mais Rápida do Segmento

Indivíduos e domicílios responderam por 54,16% em 2025, as PMEs estão projetadas para crescer mais rapidamente a um CAGR de 9,39%, e as grandes empresas detêm uma participação significativa no mercado de seguro saúde indonésio. Os domicílios usam apólices privadas para fazer upgrade de classe hospitalar e garantir redes mais amplas, enquanto a base pública universal permanece sua principal rede de segurança. Em 2025, os índices de sinistralidade mais elevados em produtos individuais impulsionaram a reprecificação em todo o setor e a redação de apólices mais rigorosas, com o objetivo de alinhar os prêmios à intensidade dos sinistros, mantendo o valor. Os consumidores respondem bem a estruturas mais simples com copagamentos transparentes e exclusões claras quando apresentadas por meio de jornadas voltadas para dispositivos móveis com emissão instantânea de apólices. Ao longo da previsão, a adoção pelos domicílios continua a crescer nos corredores urbanos à medida que os diferenciais de qualidade de serviço e a flexibilidade de encaminhamento justificam os prêmios suplementares.

As PMEs adicionam funcionários segurados à medida que a concorrência por talentos se intensifica e a proteção à saúde se torna um componente central dos pacotes de remuneração. As operadoras adaptam os planos para PMEs para equilibrar acessibilidade e adequação, frequentemente agrupando benefícios padronizados com designs simples de copagamento que são mais fáceis de administrar para equipes de RH menores. As grandes empresas mantêm esquemas personalizados que combinam arranjos segurados e autofinanciados e utilizam cada vez mais administradores terceirizados para o gerenciamento de utilização. À medida que a governança aumenta sob a POJK 36 de 2025, o tamanho do mercado de seguro saúde da Indonésia se beneficia de reservas de prêmios coletivos mais estáveis e melhor supervisão de sinistros em todas as categorias de empregadores. A combinação de usuários finais, portanto, se aprofunda com demanda domiciliar constante, adoção mais rápida pelas PMEs e renovações corporativas estáveis.

Análise Geográfica

Os corredores urbanos em Java e Bali ancoram a adoção devido à maior densidade da classe média, redes de provedores privados mais profundas e capacidade de distribuição concentrada que suporta comparações e emissões de planos mais rápidas. Os salários médios mais altos nos centros financeiros e de seguros fortalecem o poder de compra para planos suplementares, o que amplifica a demanda orientada a upgrades. À medida que a cobertura universal padroniza o acesso básico por meio do JKN, os domicílios urbanos valorizam tempos de espera mais curtos e escolha mais ampla de especialistas que as redes privadas podem oferecer. O mercado de seguro saúde indonésio se beneficia dessa concentração porque as redes de consultoria, as agências de bancassurance e os agregadores digitais são mais ativos nas áreas metropolitanas. Ao longo da previsão, a coordenação de benefícios reforçará Java e Bali como zonas de adoção antecipada para produtos de upgrade padronizados.

As principais cidades de Sumatra e Kalimantan se expandem por meio de vendas cruzadas lideradas por bancos e do crescente alcance dos agregadores, o que melhora a conscientização sobre planos e simplifica as jornadas de compra além das redes de agentes. Essas regiões se beneficiam à medida que as PMEs adotam apólices coletivas para competir por talentos e os bancos digitalizam as cobranças, reduzindo as lapsos. Os níveis salariais nas principais áreas urbanas permanecem mais baixos do que no núcleo de Jacarta, mas o emprego constante em serviços e comércio suporta orçamentos de prêmios modestos para cobertura suplementar. Os agregadores e a distribuição incorporada por meio de carteiras digitais e plataformas de comércio eletrônico ampliam o alcance, enquanto o suporte híbrido de agentes permanece importante para casos complexos. Com o tempo, o tamanho do mercado de seguro saúde da Indonésia nessas províncias cresce com a melhoria da infraestrutura digital e o aumento da alfabetização em produtos.

O Leste da Indonésia, incluindo Sulawesi, Maluku, Nusa Tenggara e Papua, apresenta adoção mais lenta porque a densidade de hospitais privados é menor e as redes de agentes são menos extensas. As lacunas de alfabetização em seguros também reduzem a adoção suplementar voluntária, apesar do alcance quase universal do JKN, o que destaca a necessidade de educação direcionada e inclusão digital. Os programas de triagem gratuita e atenção primária apoiados pelo governo aumentam a conscientização sobre saúde, o que apoia a adoção gradual uma vez que o acesso a serviços melhora e o poder de compra aumenta. À medida que a cobertura móvel e os serviços baseados em aplicativos se estendem ainda mais, as ofertas incorporadas em aplicativos de pagamentos e mobilidade podem fornecer pontos de entrada para compradores de primeira viagem. Essas tendências sugerem uma expansão ampliada e em múltiplas velocidades para o mercado de seguro saúde da Indonésia em todo o arquipélago.

Cenário Competitivo

O conjunto de operadoras da Indonésia inclui seguradoras de vida que oferecem coberturas adicionais de saúde, seguradoras gerais com produtos de saúde independentes e plataformas de insurtech que agregam ou incorporam ofertas de proteção, cada uma contribuindo para a subscrição, distribuição e administração de sinistros. As parcerias de bancassurance plurianuais permanecem centrais para a escala, como visto na exclusividade estendida da AIA Financial Indonesia com o Bank Central Asia até 2038, que garante acesso a uma grande base de clientes para planos de proteção que incluem benefícios de saúde. As insurtechs como a Qoala apoiam jornadas diretas e assistidas por agentes, com parcerias e ferramentas móveis que ajudam os consultores a processar apólices e sinistros mais rapidamente. Juntos, esses modelos apoiam um futuro híbrido onde a consultoria permanece essencial para casos complexos, enquanto produtos simples escalam digitalmente.

As reformas regulatórias moldam a concorrência em 2026, pois a POJK 36 de 2025 da OJK eleva os requisitos de governança médica, revisão de utilização e capacidades digitais, promovendo uma supervisão de sinistros mais robusta e clareza de produtos. O regime de relatórios fortalecido da OJK a partir do segundo trimestre de 2026 aumenta a transparência sobre sinistros e desempenho, o que pressiona os produtos com desempenho inferior a melhorar ou sair do mercado. Os padrões de capital também estão em uma trajetória ascendente, o que favorece os incumbentes bem capitalizados e incentiva a consolidação entre as operadoras menores que carecem de escala. As operadoras respondem com designs de copagamento padronizados, vias clínicas mais precisas e contratação mais rigorosa de provedores para melhorar os índices de sinistralidade. O mercado de seguro saúde da Indonésia, portanto, recompensa aqueles com fortes âncoras de bancassurance, funis digitais eficientes e governança médica robusta.

Os movimentos estratégicos em 2025 e 2026 destacam os bloqueios de distribuição e as atualizações operacionais digitais. A renovação da parceria da AIA com o BCA garante acesso de longo prazo a um canal de banco de varejo de primeira linha, o que ajuda a sustentar o impulso de vendas de proteção que inclui benefícios de saúde. As parcerias e ferramentas de insurtech que aceleram a emissão e a liquidação de sinistros continuam a se expandir, apoiadas por colaborações de seguradoras e fornecedores de tecnologia. À medida que a supervisão regulatória se intensifica, as operadoras investem em qualidade de dados, integração com provedores e sistemas de relatórios que possam satisfazer os requisitos trimestrais da OJK a partir de 2026. O efeito combinado é um mercado de seguro saúde da Indonésia mais transparente e profissionalmente governado, melhor posicionado para o crescimento sustentável.

Líderes do Setor de Saúde e Seguro Médico da Indonésia

BPJS Kesehatan

Prudential Indonesia

Allianz Life Indonesia

AIA Financial Indonesia

AXA Mandiri Financial Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Danantara propôs um plano de consolidação mais amplo para fundir 15 entidades estatais de asuransi e reasuransi em três grandes grupos de seguros sob o guarda-chuva do Indonesia Financial Group (IFG). Embora isso inclua seguros gerais, a reestruturação pode ter efeitos a jusante sobre as carteiras de saúde e seguro médico.

- Fevereiro de 2025: O governo lançou o Cek Kesehatan Gratis, um programa nacional de triagem de saúde gratuita que alcançou dezenas de milhões de cidadãos até o final do ano e aumentou a conscientização sobre cuidados preventivos.

- Janeiro de 2025: A AIA Financial Indonesia estendeu sua parceria exclusiva de bancassurance com o Bank Central Asia até 2038, reforçando a distribuição liderada por bancos para produtos de proteção e saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado indonésio de seguros de saúde e médicos como cada rupia de prémio bruto emitido cobrado pelo programa público Jaminan Kesehatan Nasional e por seguradores médicos privados licenciados, independentemente de a apólice ser vendida a um particular ou através de um empregador, e independentemente de as prestações cobrirem terapias em regime de internamento, ambulatório ou medicamentos em ambulatório. Os prémios são registados pelo valor original, líquidos de quaisquer recuperações de resseguro.

Exclusão do âmbito: Riders de acidentes pessoais, doenças graves autónomas, micro-viagem e apólices exclusivamente de acidentes estão excluídos do nosso cálculo.

Visão Geral da Segmentação

- Por Tipo de Produto de Seguro

- Seguro Médico Privado

- Cobertura por Apólice Individual

- Cobertura por Apólice Coletiva

- Regimes Públicos / de Seguridade Social

- Seguro Médico Privado

- Por Canal de Distribuição

- Corretores / Agentes

- Bancos (Bancassurance)

- Direto ao Consumidor

- Outros Canais (Afinidade, Associações, etc.)

- Por Segmento de Usuário Final

- Indivíduos / Domicílios

- PMEs

- Grandes Empresas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistamos reguladores, responsáveis de aprovisionamento hospitalar, atuários e fundadores de corretoras digitais em Java, Sumatra e Kalimantan. As suas perspetivas sobre taxas de penetração, progressão média de prémios e combinações de produtos emergentes colmatam lacunas de dados identificadas durante o trabalho de secretária e aperfeiçoam os inputs dos cenários.

Investigação Documental

Os analistas da Mordor mapeiam primeiro o ambiente regulatório, demográfico e de custos recorrendo a fontes como as declarações de solvência da OJK da Indonésia, os dashboards de inscrição do BPJS Kesehatan, os conjuntos de dados de utilização hospitalar do Ministério da Saúde, as séries de rendimento do Banco Mundial e estudos revistos por pares sobre inflação médica. Os relatórios anuais e as apresentações a investidores das principais seguradoras enriquecem os pressupostos de divisão por canal, enquanto a D&B Hoovers e a Dow Jones Factiva fornecem séries temporais estruturadas de prémios e sinistros. A lista é ilustrativa; muitos conjuntos de dados adicionais fundamentam verificações cruzadas e a compreensão contextual.

Dimensionamento de Mercado e Previsão

O modelo combina uma reconstrução top-down de prémios obtida a partir de dados de reguladores e do setor com agregações bottom-up seletivas de seguradores para verificar as divisões por produto. Os principais inputs incluem o crescimento do PIB per capita, a inflação dos custos médicos, a tendência de adesão ao JKN, as adições de camas privadas e a adoção de canais digitais. Uma regressão multivariada projeta estas variáveis, e a análise de cenários ajusta para variações cambiais e reformas de prestações.

Ciclo de Validação de Dados e Atualização

Os outputs passam por verificações automáticas de variância em relação a rácios independentes de despesa em saúde; em seguida, um analista sénior revê as anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais de política ou macroeconómicos.

Por que Razão a Linha de Base da Mordor para o Mercado Indonésio de Seguros de Saúde e Médicos é Fiável

Os valores de mercado publicados divergem regularmente porque as empresas diferem na inclusão de regimes obrigatórios, na antiguidade dos dados, na conversão de moeda e nos multiplicadores de inflação de preços. A nossa seleção disciplinada de variáveis, a atualização anual e o âmbito transparente proporcionam aos decisores uma linha de base estável e atempada.

As lacunas mais comuns resultam tipicamente de saber se os prémios do JKN são contabilizados, de como os reembolsos de sinistros são tratados e da amplitude das coberturas acessórias incluídas nos totais.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,65 mil milhões (2025) | Mordor Intelligence | - |

| USD 21,82 mil milhões (2024) | Global Consultancy A | Agrega coberturas de vida, acidentes e acessórias; regista os pagamentos de sinistros como receita |

| USD 1,8 mil milhões (2024) | Market Research Firm B | Omite os prémios do JKN e os regimes de grupo multi-empregador |

Esta vista lado a lado mostra como as nossas escolhas de âmbito transparentes permitem aos clientes rastrear cada número até aos prémios observáveis, tornando a Mordor Intelligence o ponto de partida fiável para o planeamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguro saúde da Indonésia e as perspectivas de crescimento até 2031?

O tamanho do mercado de seguro saúde da Indonésia é de USD 1,77 bilhão em 2026 e está projetado para atingir USD 2,54 bilhões até 2031 a um CAGR de 7,48%.

Como a cobertura universal do JKN afeta a demanda por apólices privadas na Indonésia?

A cobertura quase universal do JKN desloca a demanda para planos suplementares que financiam upgrades de classe hospitalar, acesso mais rápido a especialistas e medicamentos fora do formulário por meio da coordenação de benefícios.

Quais canais estão preparados para impulsionar a próxima onda de crescimento na Indonésia?

A distribuição direta ao consumidor e liderada por agregadores se expandirá mais rapidamente, apoiada pelos Agregadores de Serviços Financeiros licenciados pela OJK e pelas extensões de bancassurance omnicanal.

Quais segmentos de usuários finais mostram o maior impulso até 2031 na Indonésia?

As PMEs registram o crescimento mais rápido à medida que os benefícios formais se tornam um alavancador central de contratação, enquanto indivíduos e domicílios permanecem a maior participação devido às necessidades orientadas a upgrades.

Como as regras da OJK de 2026 estão mudando as operações de seguro saúde na Indonésia?

A POJK 36 de 2025 exige governança médica, Conselhos Consultivos Médicos, revisão de utilização e relatórios mais robustos, o que melhora a transparência e a clareza dos produtos.

O que está pressionando a precificação e o design do seguro saúde na Indonésia?

A inflação médica persistente e a alta intensidade de custos hospitalares elevam os índices de sinistralidade, levando à reprecificação e a controles mais rígidos de cuidados gerenciados e farmácia.

Página atualizada pela última vez em: