Tamanho e Participação do Mercado de Seguros de Automóveis da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

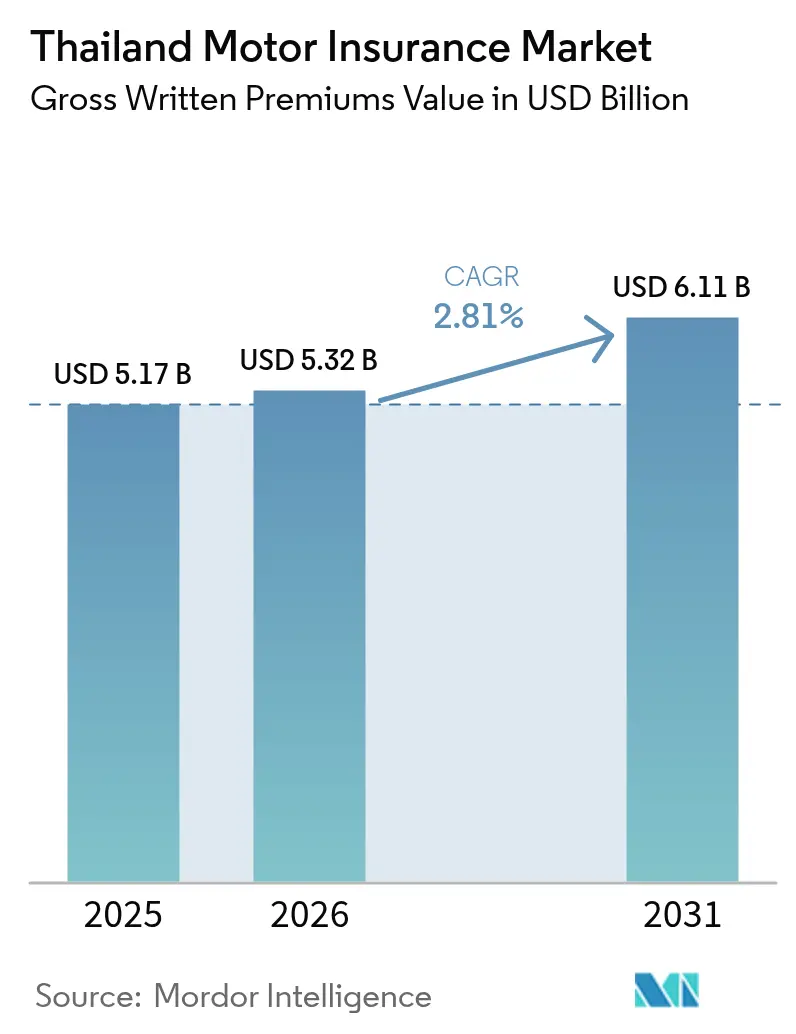

| Tamanho do mercado no ano base (2025) | 5.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Automóveis da Tailândia por Mordor Intelligence

O tamanho do mercado de seguros de automóveis da Tailândia deverá crescer de USD 5,17 bilhões em 2025 para USD 5,32 bilhões em 2026 e prevê-se que alcance USD 6,11 bilhões até 2031 a uma CAGR de 2,81% no período 2026-2031. A demanda permanece sustentada pelas regras de responsabilidade civil obrigatória para terceiros, enquanto a valorização dos veículos e uma maior consciência sobre riscos mantêm os produtos voluntários como o principal motor de receita. A aceleração da eletrificação, a crescente adoção de jornadas de compra digitais e a adoção de subscrição baseada em dados por parte das seguradoras estão remodelando a estratégia competitiva. Os subsídios governamentais para financiamento de picapes amorteceram a queda de 26% nas vendas totais de veículos novos registrada em 2024, e os incentivos direcionados a veículos elétricos, apoiados por 537 carregadores públicos instalados pela Central Pattana, abrem um novo caminho para coberturas focadas em baterias. Os ajustes de prêmios aprovados pela OIC (Escritório da Comissão de Seguros) compensam a inflação de sinistros relacionada a acidentes de motocicleta, que respondem por 83,8% das mortes no trânsito da Tailândia e exercem pressão sobre os índices de sinistralidade.

Principais Destaques do Relatório

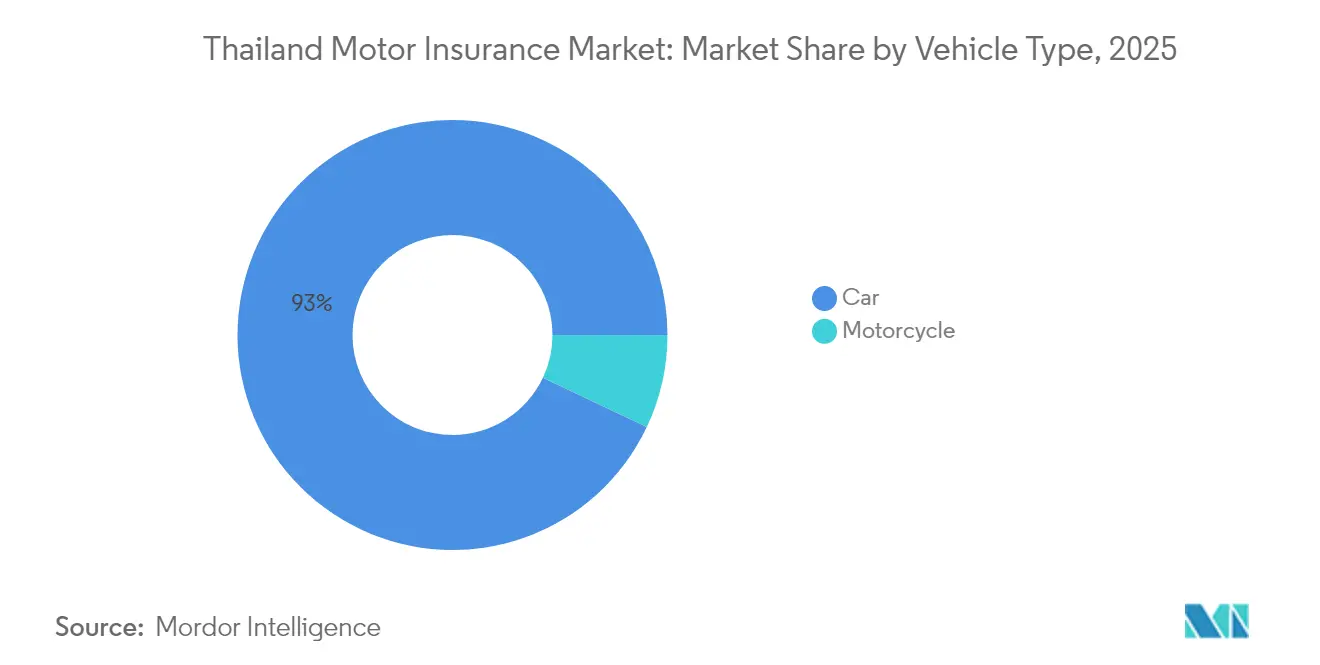

- Por tipo de veículo, os automóveis detinham 92,96% da participação do mercado de seguros de automóveis da Tailândia em 2025, e o segmento de automóveis também é o de crescimento mais rápido, com uma CAGR de 3,05% até 2031.

- Por tipo de seguro, a cobertura voluntária detinha 87,02% da participação do tamanho do mercado de seguros de automóveis da Tailândia em 2025, enquanto a cobertura obrigatória está expandindo mais rapidamente, com uma CAGR de 3,5% até 2031.

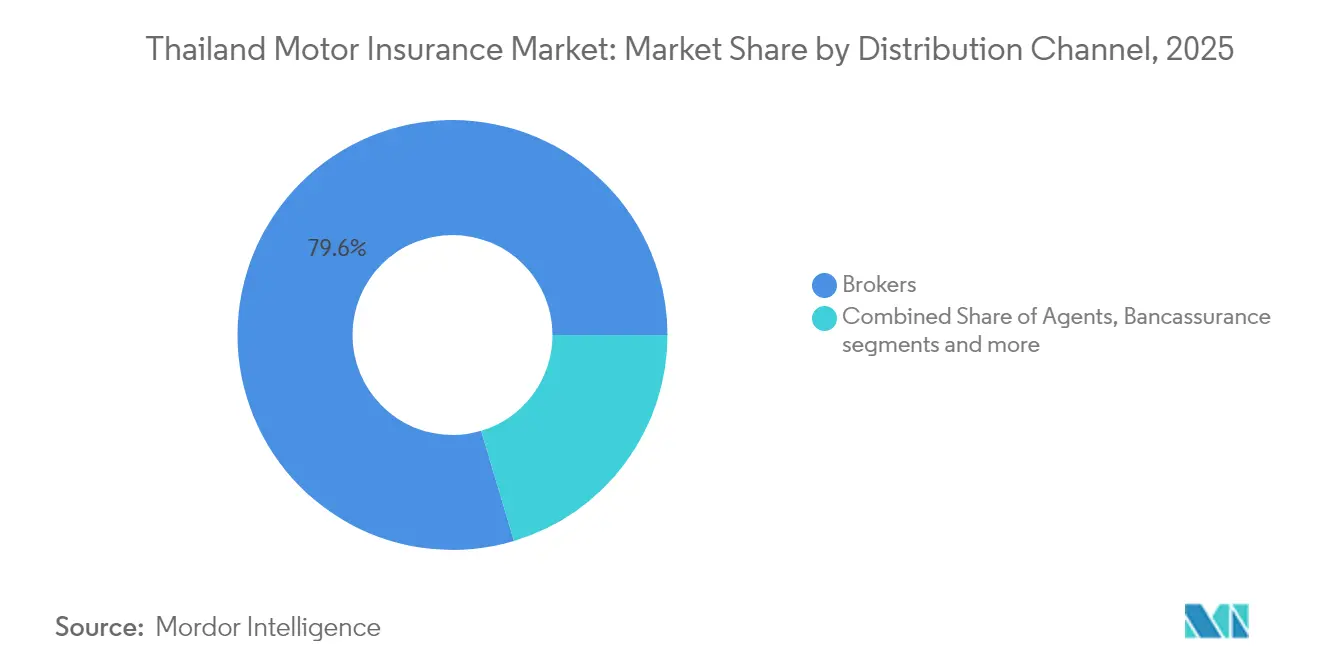

- Por canal de distribuição, os corretores retinham 79,62% da participação do tamanho do mercado de seguros de automóveis da Tailândia em 2025, enquanto os agentes registraram o maior crescimento, com uma CAGR de 3,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Automóveis da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento expressivo nos registros de veículos elétricos e códigos tarifários específicos para veículos elétricos | +0.8% | Nacional, concentrado em Bangcoc e nos principais centros urbanos | Médio prazo (2-4 anos) |

| Estímulo governamental para financiamento de picapes e crédito facilitado | +0.6% | Nacional, com maior impacto nos segmentos rural e de veículos comerciais | Curto prazo (≤ 2 anos) |

| Aumentos de prêmios aprovados pela OIC diante do crescimento dos sinistros por acidentes | +0.4% | Nacional, com maior impacto em áreas de tráfego de alta densidade | Curto prazo (≤ 2 anos) |

| Plataformas digitais diretas ao consumidor estão escalando rapidamente | +0.3% | Nacional, lideradas por millennials urbanos e perfis com afinidade tecnológica | Médio prazo (2-4 anos) |

| Produtos de "direção em qualquer veículo" baseados em uso estão ganhando tração | +0.2% | Nacional, com adoção inicial em Bangcoc e cidades secundárias | Médio prazo (2-4 anos) |

| Cobertura incorporada vinculada a frotas de aplicativos de transporte e e-commerce | +0.2% | Nacional, concentrada em centros urbanos com alta penetração de aplicativos de transporte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento expressivo nos registros de veículos elétricos e códigos tarifários específicos para veículos elétricos

As registrações de veículos elétricos devem aumentar 40% em 2025 após incentivos governamentais em múltiplas camadas que reduzem tarifas de importação, ampliam descontos na compra e apoiam a expansão da rede de carregamento[1]Central Pattana PLC, "Relatório de Sustentabilidade 2024," centralpattana.co.th. . As seguradoras que dominam a análise de degradação de baterias, as probabilidades de fuga térmica e as oscilações de valor residual vinculadas à agressiva precificação das montadoras chinesas se posicionam como subscritoras preferenciais tanto para operadores de frotas quanto para primeiros adotantes. A OIC (Escritório da Comissão de Seguros) introduziu códigos tarifários dedicados para veículos elétricos, permitindo uma precificação de risco de precisão e separando a experiência de sinistros dos grupos de combustão interna. Embora os dados iniciais de sinistros ainda sejam limitados, os pioneiros já incluem garantias especializadas de substituição de bateria e suporte de carregamento em assistência na estrada para justificar diferenciais de prêmio. A implantação mais ampla de carregadores públicos em cidades secundárias reduz a ansiedade de autonomia e amplia a base de clientes de veículos elétricos endereçável, ampliando ainda mais as oportunidades do mercado de seguros de automóveis da Tailândia. As seguradoras que firmam parcerias com montadoras e proprietários de estações de carregamento criam pontos de contato de seguro incorporado que consolidam a fidelização do cliente no ponto de venda.

Estímulo governamental para financiamento de picapes e crédito facilitado

O subsídio de financiamento de picapes da Tailândia reduz o custo de juros iniciais para os compradores e flexibiliza a pontuação de crédito, o que injeta demanda imediata em um segmento vital para a agricultura e a logística de pequeno porte[2]. O programa vincula diretamente o desembolso do empréstimo à comprovação de ao menos um seguro obrigatório, impulsionando assim o crescimento instantâneo de apólices em distritos rurais com baixa cobertura. O crédito facilitado, no entanto, pode admitir tomadores de maior risco, cujos padrões de condução envolvem cargas mais pesadas e distâncias mais longas, elevando a frequência e a gravidade dos sinistros. As seguradoras integram agora as pontuações de crédito dos bureaus com o monitoramento telemático em tempo real para filtrar riscos de seleção adversa e preservar os ganhos de volume. O mesmo estímulo ajuda a diversificar as fontes de prêmio do mercado de seguros de automóveis da Tailândia além dos automóveis de passeio urbanos, equilibrando as exposições do portfólio. No médio prazo, a esperada transição do subsídio para a demanda comercial orgânica mantém o nicho de picapes em uma trajetória de geração estável de prêmios, mesmo com o mercado mais amplo de veículos novos permanecendo contido.

Aumentos de prêmios aprovados pela OIC diante do crescimento dos sinistros por acidentes

A OIC sancionou múltiplos aumentos incrementais de prêmios em 2024 após a gravidade dos acidentes superar a precificação anterior em mais de 12%, com as colisões de motocicletas impulsionando o aumento. O regulador equilibrou as preocupações com solvência e a acessibilidade para o consumidor ao permitir ajustes graduais que variam por geografia e classe de veículo. As seguradoras aproveitaram a sinalização positiva para realinhar os índices de sinistralidade, mas os preços mais elevados arriscam rebaixamentos de apólices para coberturas mínimas entre os condutores mais sensíveis ao preço. Para proteger o crescimento, as seguradoras lançaram complementos modulares que permitem aos clientes combinar benefícios de acordo com suas necessidades, mantendo o valor percebido apesar das tarifas base mais elevadas. Espera-se que o reforço da aplicação das leis de trânsito, incluindo limites mais baixos de concentração de álcool no sangue e maior realização de testes de alcoolemia, modere a frequência de sinistros ao longo do tempo, dando às seguradoras espaço para reconstruir reservas. O aprimoramento dos dados de segurança viária alimenta modelos de precificação recursiva que refinam os segmentos de risco, estabilizando a lucratividade do mercado de seguros de automóveis da Tailândia durante o horizonte de previsão.

Plataformas digitais diretas ao consumidor estão escalando rapidamente

Startups de InsurTech como Roojai e Sunday agilizam o processo de cotação até a emissão em menos de cinco minutos por meio de integrações de API que consultam bancos de dados do departamento de trânsito, verificam a identidade do condutor e preenchem automaticamente os formulários de proposta. Essas plataformas reduzem as despesas de comissão, limitadas a 18% pelas regras vigentes, e redirecionam as economias para incentivos de aquisição de clientes, como cashback imediato. Os motores de aprendizado de máquina aproveitam os dados de condução dos segurados para oferecer descontos baseados em comportamento, criando um ciclo virtuoso que recompensa os condutores mais seguros e melhora os índices de sinistralidade. As seguradoras incumbentes respondem criando subsidiárias digitais ou incorporando seus produtos nos checkouts de e-commerce, ampliando o leque de opções para os compradores mais jovens. O sandbox da OIC acelera a inovação ao permitir que empresas testem telemática, pagamento por quilômetro rodado e coberturas sob demanda sob supervisão regulatória rigorosa, o que reduz o risco de conformidade. Com o tempo, a crescente penetração de smartphones e a ubiquidade das carteiras digitais devem impulsionar as vendas digitais diretas a uma participação de dois dígitos no prêmio do mercado de seguros de automóveis da Tailândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda de 23,9% nas vendas de veículos novos, amortecendo o crescimento dos prêmios | -0.7% | Nacional, com maior impacto nos mercados urbanos e nos segmentos de luxo | Curto prazo (≤ 2 anos) |

| Aumento dos custos de peças e reparos impulsionado pela inflação, comprimindo as margens | -0.4% | Nacional, com maior impacto nas áreas metropolitanas com oficinas de reparos premium | Médio prazo (2-4 anos) |

| Guerra de preços de veículos elétricos chineses elevando o risco de valor residual | -0.3% | Nacional, com impacto concentrado nos mercados urbanos com alta concentração de veículos elétricos | Médio prazo (2-4 anos) |

| Obstáculos de privacidade de dados e consentimento para telemática | -0.2% | Nacional, com maior impacto entre os consumidores urbanos mais conscientes em relação à privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda de 23,9% nas vendas de veículos novos, amortecendo o crescimento dos prêmios

Os registros de veículos novos caíram 26% em 2024, com a dívida das famílias superando 90% do PIB, reduzindo as compras discricionárias de automóveis de passeio. A retração reduz o pipeline de originações de apólices abrangentes, pois a cobertura do primeiro ano tende a ser a mais ampla em escopo e prêmio. Os consumidores urbanos mais abastados adiam a substituição dos veículos existentes, erodindo ainda mais os volumes de apólices de alto valor que tradicionalmente sustentam a lucratividade do mercado de seguros de automóveis da Tailândia. Os subsídios para picapes amenizam parte do impacto nos mercados rurais, mas não compensam totalmente a perda de receita proveniente de sedãs e SUVs premium. As seguradoras se adaptam vendendo adicionalmente coberturas baseadas em telemática a proprietários de veículos mais antigos, convertendo o risco de retenção em uma oportunidade de venda cruzada. No entanto, sem uma recuperação nas vendas no varejo automotivo, o impacto negativo de curto prazo sobre o prêmio escrito agregado permanece material, subtraindo estimados 0,7 pontos percentuais da CAGR do mercado.

Aumento dos custos de peças e reparos impulsionado pela inflação, comprimindo as margens

Disrupções na cadeia de suprimentos, depreciação cambial e preços elevados de energia elevaram os custos médios de peças sobressalentes em 14% em 2024, e as taxas de mão de obra em oficinas credenciadas subiram em conjunto, inflando a gravidade dos sinistros. As montagens de para-choques importadas para modelos europeus premium agora custam 22% a mais do que há dois anos, pressionando as reservas de sinistros mesmo após os aumentos tarifários aprovados pela OIC. O Relatório Global do Mercado de Seguros 2024 da IAIS (Associação Internacional de Supervisores de Seguros) observou que os índices combinados em muitos ramos de seguros não-vida, incluindo automóveis, aproximaram-se do limiar de equilíbrio de 100%, um padrão que também se verifica na Tailândia[2]Associação Internacional de Supervisores de Seguros, "Relatório Global do Mercado de Seguros 2024," iaisweb.org. As seguradoras negociam descontos por volume com fornecedores de peças e implantam programas-piloto de componentes recondicionados para conter a escalada, embora a aceitação pelos clientes varie por segmento. Os reparos de veículos elétricos complicam o planejamento de custos, pois ferramentas especializadas, softwares de diagnóstico de baterias e treinamento de técnicos introduzem novas despesas fixas, elevando o prêmio de equilíbrio por apólice. A pressão inflacionária persistente, portanto, reduz a margem de subscrição e subtrai 0,4 pontos percentuais do crescimento do mercado de seguros de automóveis da Tailândia, a menos que surjam ganhos de produtividade ou novos aumentos tarifários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis Permanecem Dominantes em Meio à Crescente Especialização

Os automóveis contribuíram com 92,96% do tamanho do mercado de seguros de automóveis da Tailândia em 2025, refletindo seu maior valor segurado e uma adoção mais ampla de apólices abrangentes voluntárias. O segmento deve expandir a uma CAGR de 3,05%, superando as motocicletas e as vans comerciais, o que ressalta a urbanização contínua e o aumento da renda familiar. Apesar de representarem uma pequena fatia da receita de prêmios, as motocicletas constituem a maior parte dos casos de mortalidade no trânsito, obrigando as seguradoras a gerenciar a exposição à frequência por meio de critérios de subscrição mais rigorosos e diferenciação de prêmios. As berlinas e crossovers elétricos aceleram a participação dentro da categoria de automóveis, levando as seguradoras a desenvolver complementos de garantia de bateria e cláusulas de responsabilidade civil em estações de carregamento. No nicho de frotas, as empresas de aplicativos de transporte estão migrando para veículos elétricos para cumprir as metas de emissões, fornecendo às seguradoras volumes de apólices em massa vinculados a programas de segurança monitorados por telemática. Os automóveis esportivos de alto padrão permanecem altamente concentrados em Bangcoc, criando uma exposição localizada de alta gravidade que as seguradoras cobrem com resseguro.

O ramo de motocicletas, embora de prêmio menor por unidade, oferece escala que atrai players especializados que utilizam aplicativos móveis para a emissão instantânea de apólices obrigatórias em postos de fiscalização na estrada. As picapes, impulsionadas pelo estímulo governamental, acrescentam uma camada estável de crescimento nas províncias rurais ao apoiar a logística para agricultura e PMEs. Os veículos híbridos atuam como tecnologia de transição, e seus sistemas de propulsão dual levam a uma precificação diferenciada que considera tanto as peças do motor convencional quanto os packs de bateria. Ao longo do horizonte de previsão, espera-se que o equilíbrio do portfólio entre os tipos de veículos torne o mercado de seguros de automóveis da Tailândia menos sensível a choques em qualquer segmento isolado.

Por Tipo de Seguro: A Cobertura Voluntária Impulsiona a Receita Enquanto o Crescimento Obrigatório Adiciona Estabilidade

Os produtos voluntários capturam 87,02% da participação do mercado de seguros de automóveis da Tailândia em 2025 e permanecem o principal motor de receita porque combinam colisão, roubo, danos por enchente e aprimoramentos de responsabilidade civil que elevam os prêmios médios. O seguro baseado em uso oferece descontos de até 35% para condutores de baixa quilometragem, atraindo residentes urbanos que dependem do transporte público durante a semana, mas buscam mobilidade nos fins de semana, mantendo assim a penetração voluntária. As apólices obrigatórias de responsabilidade civil para terceiros, que pagam benefícios médicos de THB 30.000-THB 80.000 e benefícios por morte de até THB 500.000, fornecem o piso do mercado e estão crescendo a uma CAGR de 3,5%, graças a fiscalizações mais rigorosas nas estradas e sistemas de verificação digital. Os programas governamentais de autuação eletrônica agora preenchem automaticamente multas para veículos sem seguro, provocando um aumento nas compras quase instantâneas de apólices obrigatórias via aplicativos de smartphone. A segmentação também mostra um aumento na venda cruzada de coberturas adicionais de acidente pessoal e vouchers de assistência na estrada que levam os segurados de volta ao universo voluntário. Com o aumento da volatilidade climática, as seguradoras oferecem coberturas paramétricas contra enchentes baseadas em índices de precipitação, adicionando mais uma camada de diferenciação que orienta os clientes para as opções abrangentes.

A interação de ambos os tipos de apólice sustenta a estabilidade do mercado: o seguro obrigatório garante prêmios de base mesmo durante períodos de desaceleração econômica, enquanto os aprimoramentos voluntários impulsionam a lucratividade por apresentarem menor frequência, porém maior gravidade. As seguradoras que monitoram as taxas de cancelamento utilizam lembretes de renovação por SMS e planos de pagamento mensais flexíveis para manter a retenção voluntária acima de 70%, sustentando o momentum do tamanho do mercado de seguros de automóveis da Tailândia mesmo diante de ventos contrários macroeconômicos.

Por Canal de Distribuição: Corretores Mantêm Participação Enquanto Agentes Digitais Aceleram

Os corretores controlavam 79,62% da participação do mercado de seguros de automóveis da Tailândia em 2025, ancorados por vínculos comerciais de décadas e conhecimento especializado em conformidade regulatória. Frotas corporativas, operadores de aplicativos de transporte e empresas multinacionais de logística ainda dependem de corretores para estruturar apólices multiramo que integram coberturas de automóveis, carga e responsabilidade civil. Ainda assim, os canais de agentes registraram uma CAGR de 3,74% ao combinar seguros de automóveis com produtos de consumo de alta frequência, como saúde, criando colaborações entre ramos que os corretores frequentemente negligenciam. O bancassurance impulsiona ainda mais a contagem de agentes; o KBank, por exemplo, encaminha mais da metade de seus prêmios de seguros não-vida por meio de agentes em agências que vendem coberturas de automóveis adicionais no momento da aprovação do financiamento do veículo. Os agentes exclusivamente digitais, licenciados sob as regras da OIC, utilizam chatbots e pontuação de leads baseada em inteligência artificial para ampliar o alcance do funil, especialmente entre os millennials que preferem apólices de duração por assinatura.

Os portais de comparação online reduzem o atrito na busca, permitindo que os compradores alternem entre mais de 15 seguradoras em segundos, o que amplifica a transparência de preços e comprime as margens dos players com forte dependência de intermediários. As seguradoras respondem lançando campanhas omnicanal que unificam corretores, agentes e contatos web em uma única visão de CRM, suavizando as transições na jornada do cliente. O teto de comissão da OIC mantém o campo de atuação nivelado e motiva as seguradoras a eliminar custos de fricção desnecessários, reforçando uma pivotagem gradual, porém definitiva, do mercado de seguros de automóveis da Tailândia em direção a modelos de engajamento direto que valorizam a experiência em detrimento do peso puramente distributivo.

Análise Geográfica

Bangcoc e seu anel periurbano respondem por mais da metade do tamanho do mercado de seguros de automóveis da Tailândia, pois a alta densidade de veículos, o maior valor médio dos veículos e a elevada probabilidade de colisão convergem nos congestionados corredores da capital. As seguradoras segmentam a precificação até o nível de subdistritos, incorporando mapas de calor telemáticos do tráfego congestionado em horários de pico, pontos críticos de acidentes noturnos e pontos de roubo de veículos. A eficiência na gestão de sinistros em Bangcoc se beneficia de uma densa rede de oficinas e abundância de peças sobressalentes, embora os custos crescentes de mão de obra em oficinas premium inflem a gravidade.

O Corredor Econômico do Leste, ancorado por Chonburi e Rayong, exibe volumes crescentes de prêmios à medida que projetos industriais estimulam a demanda por frotas corporativas e ônibus de funcionários. A expansão das estações de carregamento público em Pattaya e Rayong sob a rede da Central Pattana apoia a adoção de veículos elétricos fora da capital, criando nichos localizados para coberturas focadas em baterias. Centros do norte, como Chiang Mai, observam crescimento vinculado ao turismo doméstico, que expande frotas de locação de veículos e apólices de seguro de curto prazo. As províncias das planícies centrais, onde a mecanização agrícola depende de picapes, apresentam contagens estáveis de apólices obrigatórias e aumentos crescentes de upgrades voluntários, à medida que os exportadores de produtos agrícolas buscam limites mais elevados para danos à carga.

As províncias costeiras do sul enfrentam riscos de enchente provocados pela monção, o que eleva a demanda por coberturas adicionais de danos causados pela água tanto em linhas obrigatórias quanto voluntárias. As seguradoras precificam esses complementos utilizando índices de precipitação por satélite e mapas históricos de inundação, garantindo adequação atuarial e mantendo a simplicidade para os compradores. O marketing digital por meio de lojas de operadoras de telecomunicações e aplicativos de carteiras digitais ampliou o acesso em ilhas remotas e comunidades de montanha, reduzindo a disparidade urbano-rural na penetração de seguros ao longo dos últimos dois anos. No geral, a diversificação geográfica dilui as concentrações de risco catastrófico e sustenta o desenvolvimento estável do mercado de seguros de automóveis da Tailândia em toda a variada topografia do país.

Cenário Competitivo

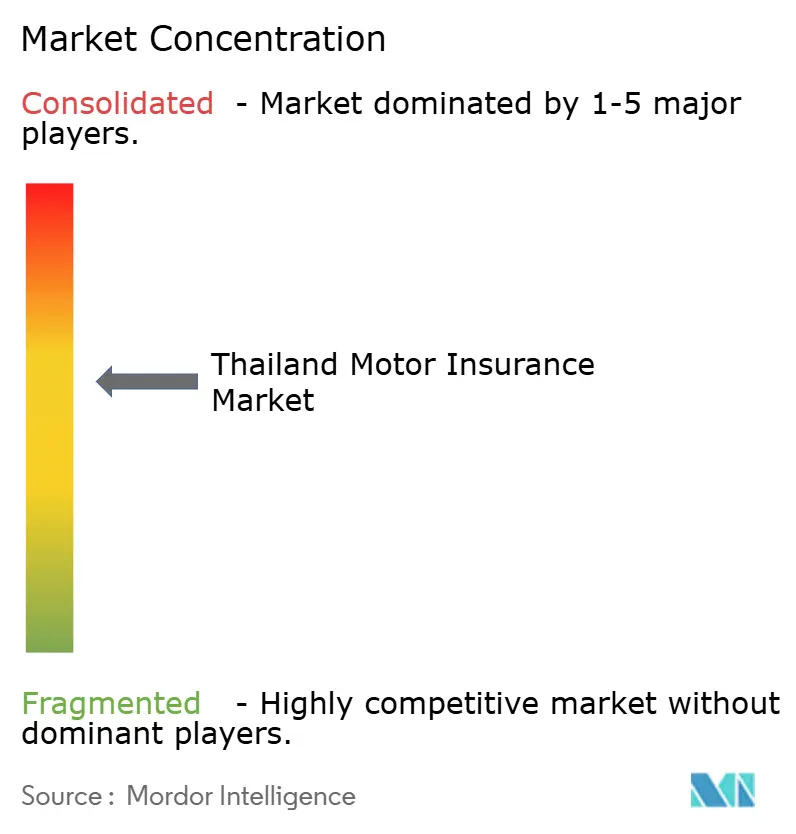

O setor de seguros de automóveis da Tailândia é moderadamente consolidado, com seguradoras estrangeiras e locais disputando tanto escala quanto especialização. A aquisição de LMG Insurance pela Chubb por USD 275 milhões em março de 2025 expandiu instantaneamente sua presença para 56 filiais e 2.600 intermediários, conferindo ao grupo acesso mais profundo a corretores para contas de frotas comerciais. A ERGO Tailândia, reconhecida como Seguradora de Seguros Gerais do Ano de 2024, dobrou seu número de filiais ao absorver a Nam Seng Insurance e integrar 800 funcionários da Syn Mun Kong, revelando como o aproveitamento da força de trabalho pode acelerar o alcance geográfico e a consistência do nível de serviço[4]Editores da Asia Insurance Review, "ERGO Tailândia conquista honraria máxima," asiainsurancereview.com.

As líderes domésticas Viriyah e Dhipaya repelem os desafiantes por meio de investimentos em triagem de sinistros habilitada por inteligência artificial, que reduz o tempo de ciclo de liquidação de cinco dias para menos de 48 horas, melhorando os índices de satisfação dos clientes e reduzindo as despesas de ajuste de sinistros. As joint ventures japonesas Sompo e Tokio Marine enfatizam a cobrança mensal por assinatura e parcerias com redes de oficinas nas províncias do interior, conquistando participação em mercados secundários de crescimento acelerado. As disruptoras do InsurTech Roojai e Sunday se diferenciam com algoritmos de desconto baseados em comportamento que recompensam frenagem suave e padrões de condução fora do horário de pico, um modelo que proporciona vantagens nos índices de sinistralidade, mas que desafia a tolerância à privacidade de dados.

Resseguradores como a Swiss Re cobrem a exposição a catástrofes e fornecem análises sobre curvas de falha de baterias de veículos elétricos, ajudando as seguradoras primárias a refinar as tabelas tarifárias. Os espaços de colaboração no sandbox da OIC permitem que incumbentes e startups cocriações de coberturas de micro-duração para motoristas de aplicativos de transporte que alternam entre uso pessoal e comercial, fragmentando ainda mais o panorama de produtos. O impulso competitivo agora gira em torno da diferenciação pela experiência do cliente, eficiência no índice de sinistralidade e velocidade de iteração de produtos, posicionando o mercado de seguros de automóveis da Tailândia para inovação contínua à medida que a adoção digital se aprofunda.

Líderes do Setor de Seguros de Automóveis da Tailândia

The Viriyah Insurance

Dhipaya Insurance

Bangkok Insurance

Muang Thai Insurance

MSIG Insurance (Thailand)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Sompo Tailândia inaugurou uma filial em Khon Kaen e lançou o "SOMPO ตามใจ", um plano automóvel mensal flexível com serviço de sinistros digital disponível 24 horas.

- Março de 2025: A Chubb concluiu a aquisição da unidade tailandesa da Liberty Mutual por USD 275 milhões, adicionando 56 filiais e 2.600 intermediários à sua rede.

- Setembro de 2024: A ERGO Tailândia recebeu o título de Seguradora de Seguros Gerais do Ano após integrar 800 funcionários da Syn Mun Kong e adquirir a Nam Seng Insurance.

- Setembro de 2024: A Muang Thai Life Assurance introduziu coberturas de saúde com precificação dinâmica para pacientes diabéticos e estendeu a idade de entrada para 90 anos, um modelo adaptável para linhas de automóveis baseadas em pagamento conforme o uso.

Escopo do Relatório do Mercado de Seguros de Automóveis da Tailândia

Este relatório tem como objetivo oferecer uma análise detalhada do mercado de seguros de automóveis da Tailândia. Concentra-se na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e em perspectivas sobre vários tipos de produtos e aplicações. Também foca nos principais players e no cenário competitivo do mercado. O Mercado de Seguros de Automóveis da Tailândia é segmentado por Tipo de Seguro (Responsabilidade Civil para Terceiros, Abrangente) e Canal de Distribuição (Agentes, Corretores, Bancos, Online e Outros Canais de Distribuição). O relatório oferece o tamanho do mercado e valores de previsão para o Mercado de Seguros de Automóveis da Tailândia em USD milhões para os segmentos acima.

| Automóvel |

| Motocicleta |

| Voluntário |

| Obrigatório |

| Agentes |

| Corretores |

| Bancassurance |

| Outros Canais de Distribuição |

| Por Tipo de Veículo | Automóvel |

| Motocicleta | |

| Por Tipo de Seguro | Voluntário |

| Obrigatório | |

| Por Canal de Distribuição | Agentes |

| Corretores | |

| Bancassurance | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do mercado de seguros de automóveis da Tailândia?

O mercado está em USD 5,32 bilhões em 2026 e projeta-se que alcance USD 6,11 bilhões até 2031 a uma CAGR de 2,81%.

Como os veículos elétricos estão afetando os seguros de automóveis na Tailândia?

As registrações de veículos elétricos devem aumentar 40% em 2025, levando as seguradoras a criar garantias específicas para baterias e coberturas de responsabilidade civil em estações de carregamento, enquanto refinam os códigos tarifários.

Qual canal de distribuição está crescendo mais rapidamente?

Os agentes, incluindo bancassurance e agentes digitais, apresentam o maior crescimento com uma CAGR de 3,74%, à medida que as seguradoras enfatizam o engajamento direto e o onboarding habilitado por tecnologia.

Por que a OIC aprovou os recentes aumentos de prêmios?

A gravidade dos acidentes de motocicleta elevou a inflação de sinistros além das premissas de precificação anteriores, portanto a OIC permitiu aumentos graduais para proteger a solvência das seguradoras e ao mesmo tempo salvaguardar os consumidores.

Como a inflação nos custos de reparo está impactando as seguradoras?

O aumento nos custos de peças e mão de obra, especialmente para componentes importados e reparos de veículos elétricos, empurra os índices combinados em direção a 100%, comprimindo os lucros do setor, a menos que sejam contrabalançados por ajustes tarifários ou ganhos de eficiência.

As apólices obrigatórias estão se tornando mais comuns?

Sim, a fiscalização mais rigorosa e os sistemas de verificação digital estão impulsionando as apólices obrigatórias de responsabilidade civil para terceiros a crescer a uma CAGR de 3,5%, melhorando o agrupamento geral de riscos e a conformidade.

Página atualizada pela última vez em: