Tamanho e Participação do Mercado de Seguros de Vida e Não Vida do Sri Lanka

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

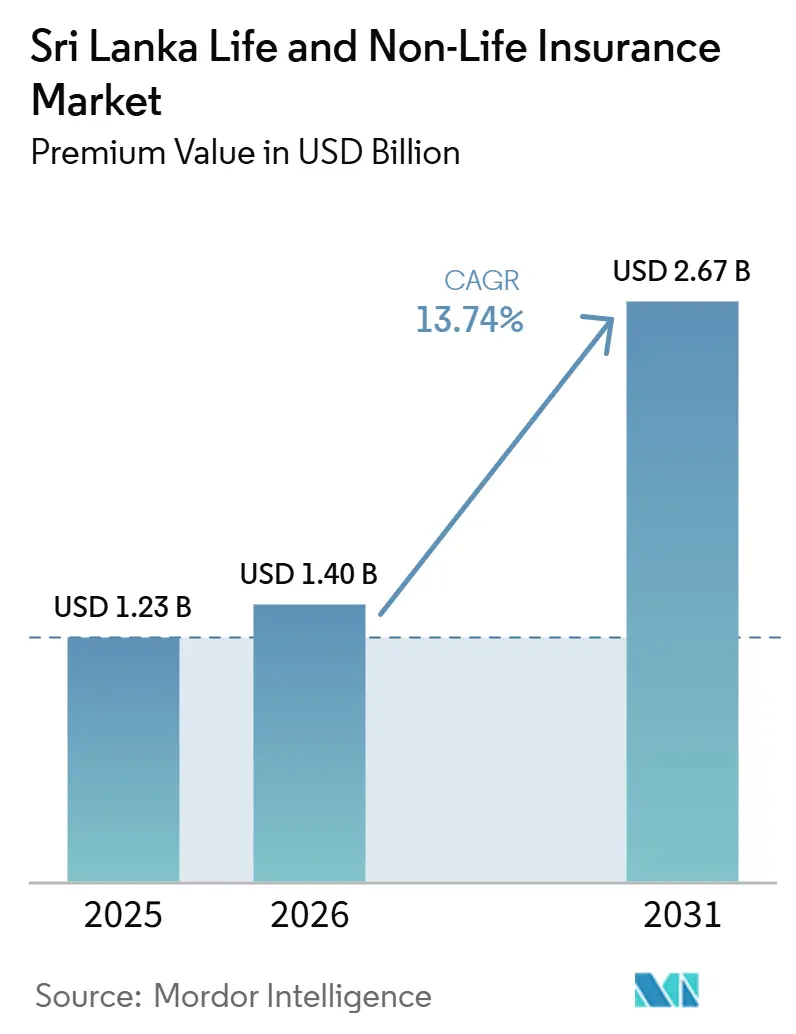

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida do Sri Lanka por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida do Sri Lanka em termos de valor de prêmio foi avaliado em USD 1,23 bilhão em 2025 e estima-se que cresça de USD 1,40 bilhão em 2026 para atingir USD 2,67 bilhões até 2031, a um CAGR de 13,74% durante o período de previsão (2026-2031).

O fortalecimento das posições de solvência e as regras revisadas de capital baseado em risco sustentam a disciplina de precificação, a inovação de produtos e a expansão geográfica gradual tanto nas linhas de vida quanto nas linhas gerais, o que estabiliza as condições operacionais para o mercado de Seguros de Vida e Não Vida do Sri Lanka em 2026. A agenda digital do regulador, incluindo codificação médica padronizada e verificação eletrônica de apólices para automóveis, reduz os custos de atrito e ajuda a deslocar a distribuição para modelos híbridos equilibrados e modelos diretos que podem escalar com eficiência. O alinhamento com o IFRS 17 melhora a mensuração de passivos e a comparabilidade, o que fortalece a confiança dos investidores e pode reduzir o custo de capital para seguradoras bem governadas no mercado de Seguros de Vida e Não Vida do Sri Lanka. O mix de canais continua a evoluir à medida que o bancassurance, as coberturas incorporadas habilitadas por dispositivos móveis e os agregadores online complementam as forças de agência, o que amplia o acesso e sustenta a persistência para o mercado de Seguros de Vida e Não Vida do Sri Lanka.

Principais Conclusões do Relatório

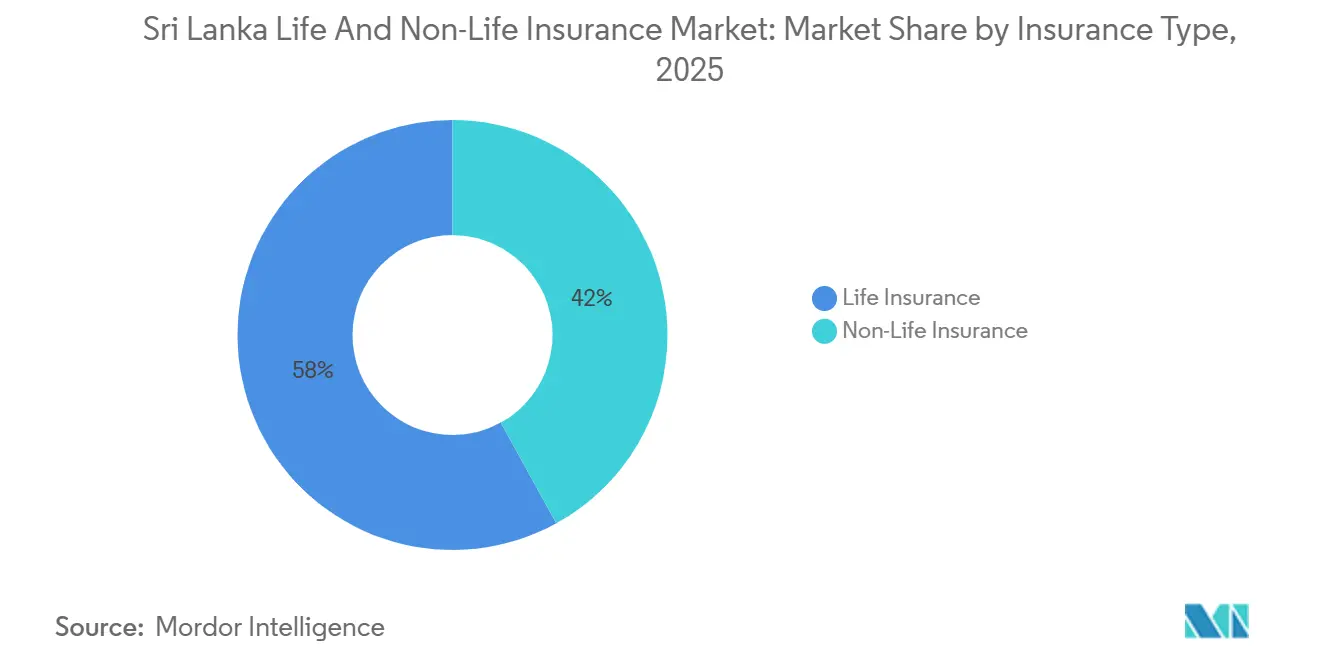

- Por tipo de seguro, o seguro de vida liderou com 58,02% da receita da participação de mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025; o seguro não vida está posicionado para registrar crescimento mais rápido até 2031, enquanto o seguro de vida avança a um CAGR de 11,21% até 2031.

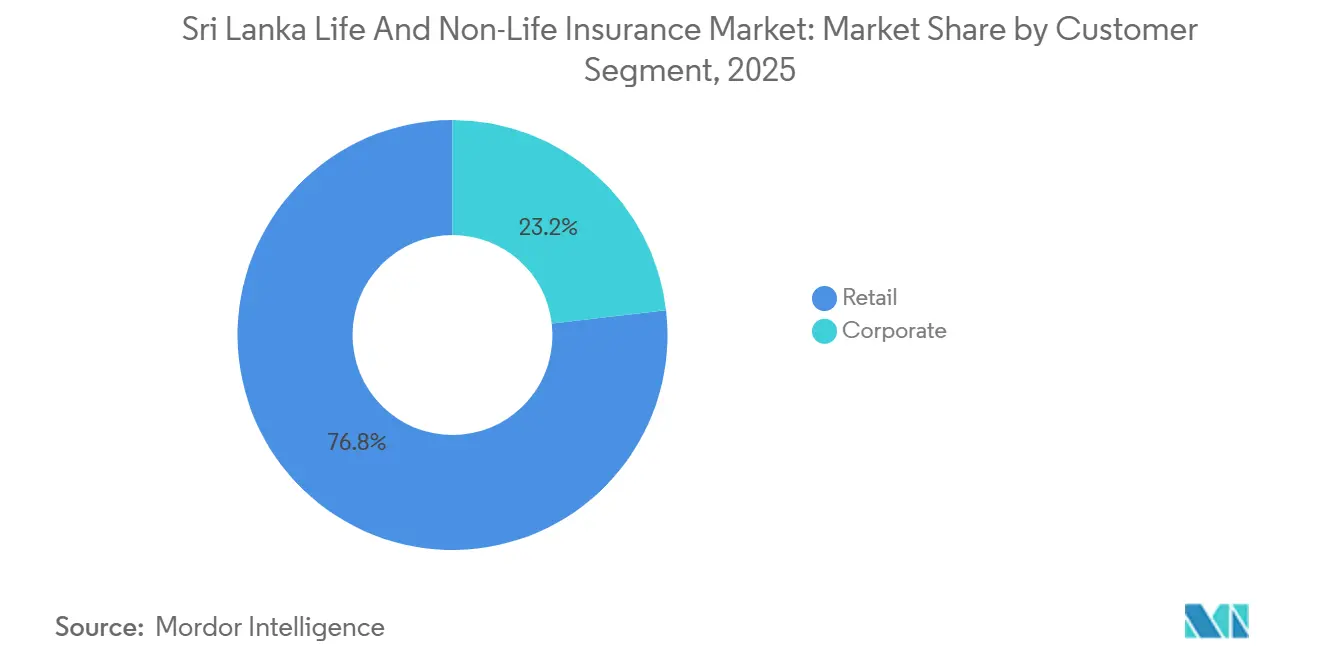

- Por segmento de cliente, o varejo respondeu por 76,84% dos prêmios da participação de mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025, e as linhas corporativas registraram o crescimento projetado mais rápido a um CAGR de 9,83% até 2031.

- Por canal de distribuição, os agentes detinham 36,74% da participação de mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025; os canais digitais e diretos registraram o maior crescimento projetado a um CAGR de 13,96% até 2031.

- Por geografia, a Província Ocidental capturou 43,67% dos prêmios da participação de mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025; a Província do Norte está projetada para entregar o crescimento regional mais rápido a um CAGR de 11,56% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida do Sri Lanka

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A normalização das importações de automóveis expande o prêmio bruto subscrito de automóveis e as vendas cruzadas em coberturas adicionais | +2.8% | Nacional, com ganhos iniciais na Província Ocidental | Curto prazo (≤ 2 anos) |

| Adoção rápida de microsseguros digitais e incorporados via canais de operadoras de telefonia móvel e instituições financeiras | +1.9% | Nacional, com expansão para áreas rurais | Médio prazo (2-4 anos) |

| O fortalecimento das parcerias de bancassurance amplia o alcance da proteção | +2.3% | Nacional, concentrado nas Províncias Ocidental e Sul | Médio prazo (2-4 anos) |

| A melhoria da margem de solvência (capital baseado em risco) permite inovação de produtos e/ou crescimento | +1.6% | Nacional, benefício regulatório para todas as seguradoras licenciadas | Médio prazo (2-4 anos) |

| Um esquema opcional de compensação de terceiros para automóveis impulsiona a conformidade e a retenção | +1.2% | Nacional, mais forte nas Províncias do Norte e Leste | Curto prazo (≤ 2 anos) |

| O alinhamento com IFRS 17 e capital baseado em risco revisado melhora a transparência de precificação e a confiança dos investidores | +1.1% | Nacional, seguradoras listadas obtêm benefícios de avaliação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Normalização das Importações de Automóveis Expande o Prêmio Bruto Subscrito de Automóveis e as Vendas Cruzadas em Coberturas Adicionais

A reabertura gradual das importações de veículos ao longo de 2024 e início de 2025 liberou a demanda reprimida que havia restringido o crescimento dos prêmios de automóveis e limitado a amplitude da cobertura abrangente nos anos anteriores, o que melhora o prêmio bruto subscrito de automóveis no curto prazo e apoia as vendas cruzadas em riscos naturais e assistência em estrada no mercado de Seguros de Vida e Não Vida do Sri Lanka [1]ETAuto, "Sri Lanka vai suspender a proibição de importação de veículos até fevereiro de 2025," AUTO.ECONOMICTIMES.INDIATIMES.COM, auto.economictimes.indiatimes.com. As seguradoras listadas e privadas que haviam pausado ou reduzido as ofertas abrangentes durante a proibição de importação restauraram apólices e coberturas adicionais com recursos completos à medida que o fornecimento de peças e as redes de concessionárias se normalizam, o que eleva os valores médios dos bilhetes e estabiliza as taxas de renovação para carteiras de varejo e frotas. Os cartões eletrônicos digitais de seguro de automóvel e um banco de dados de verificação centralizado lançados em janeiro de 2026 reduzem o risco de fraude e simplificam a fiscalização, o que incentiva a conformidade para coberturas obrigatórias de terceiros em todo o mercado de Seguros de Vida e Não Vida do Sri Lanka. O esquema opcional de compensação de terceiros e as alocações do fundo de segurança rodoviária complementam essa infraestrutura e constroem a confiança pública em torno da liquidação de sinistros, o que apoia as renovações e as atualizações de apólices apenas de responsabilidade civil para apólices abrangentes. A amplitude do portfólio, melhores sinais de precificação e verificação simplificada reduzem coletivamente os custos de aquisição e melhoram a persistência, o que fortalece o caminho de recuperação de receita para as seguradoras gerais no mercado de Seguros de Vida e Não Vida do Sri Lanka.

O Fortalecimento das Parcerias de Bancassurance Amplia o Alcance da Proteção

Parcerias exclusivas de bancassurance de longa duração e cúpulas de liderança demonstram um alinhamento cada vez mais profundo entre bancos e seguradoras em torno de jornadas do cliente com foco digital, vendas cruzadas orientadas por análise de dados e programas de engajamento de estilo de vida que vão além das indicações transacionais no mercado de Seguros de Vida e Não Vida do Sri Lanka. Programas de indicação vinculados a hipotecas de varejo, empréstimos para automóveis e linhas de capital de giro para pequenas e médias empresas integram crédito-vida e proteção no momento da necessidade bancária, o que eleva as taxas de adesão e reduz os custos de distribuição por apólice. Estruturas de comissão que favorecem os prêmios do primeiro ano de vida, a disciplina de renovação e as salvaguardas de chamadas de boas-vindas alinham a economia com os padrões de conduta, o que ajuda a proteger os resultados dos clientes à medida que o bancassurance cresce. Eventos conjuntos de bem-estar e engajamento voltado para jovens expandem a afinidade com a marca e enquadram a proteção como parte dos objetivos cotidianos, o que apoia a persistência e maior penetração de coberturas adicionais em todo o mercado de Seguros de Vida e Não Vida do Sri Lanka. A forte solvência das principais seguradoras de vida proporciona conforto aos bancos parceiros quanto à capacidade de pagamento de sinistros ao longo dos ciclos, o que apoia uma maior variedade de produtos e investimento sustentado em fluxos de trabalho digitais conjuntos.

O Esquema Opcional de Compensação de Terceiros para Automóveis Impulsiona a Conformidade e a Retenção

O mecanismo de compensação opcional fornece pagamentos ex gratia para vítimas de acidentes de automóvel de terceiros sem processos judiciais, o que acelera o alívio e aumenta a confiança nos resultados dos sinistros em todo o mercado de Seguros de Vida e Não Vida do Sri Lanka [2]Comissão Reguladora de Seguros do Sri Lanka, "O Plano para a Resiliência Financeira: A Missão da IRCSL para Transformar o Setor de Seguros do Sri Lanka," IRCSL.GOV.LK, ircsl.gov.lk. A compensação máxima por morte ou invalidez permanente aumentou para Rs. 1 milhão em setembro de 2025, o que reflete os maiores custos médicos e funerários e melhora a adequação para as vítimas. Regras claras de elegibilidade e uma janela de solicitação de seis meses incentivam o registro oportuno e protegem o foco do esquema em terceiros vulneráveis, o que complementa a cobertura obrigatória de terceiros para automóveis. As linhas diretas do regulador e o Provedor de Seguros oferecem canais de escalonamento que reduzem o atrito e aumentam a confiança na liquidação, o que apoia as taxas de renovação para apólices abrangentes de automóvel. Esses elementos reforçam a conformidade e incentivam as atualizações de coberturas apenas de responsabilidade civil para coberturas mais amplas, o que fortalece a economia unitária no mercado de Seguros de Vida e Não Vida do Sri Lanka.

O Alinhamento com IFRS 17 e Capital Baseado em Risco Revisado Melhora a Transparência de Precificação e a Confiança dos Investidores

O IFRS 17 introduz uma estrutura consistente de reconhecimento e mensuração para contratos de seguro, o que melhora a comparabilidade do valor intrínseco, da tensão de novos negócios e da emergência de lucros entre as seguradoras no mercado de Seguros de Vida e Não Vida do Sri Lanka. A transição exigiu investimentos em sistemas atuariais e integração de dados, conforme evidenciado pelos programas de implementação nas principais seguradoras, que melhoraram os ambientes de controle e a auditabilidade. A harmonização entre a mensuração de solvência e contábil reduz a complexidade de dupla estrutura e esclarece a ponte entre os números estatutários e regulatórios, o que simplifica a comunicação com as partes interessadas. As configurações ancoradas de inflação de longo prazo e taxas de desconto estabilizam a precificação de produtos e a calibração de garantias, o que apoia retornos adequados ao risco e a resiliência do portfólio. Uma maior transparência convida a uma alocação de capital mais informada e amplia o engajamento de investidores institucionais, o que beneficia os participantes bem governados no mercado de Seguros de Vida e Não Vida do Sri Lanka.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O endurecimento da fiscalização do pagamento de prêmios eleva o risco de lapso/cancelamento | -1.4% | Nacional, agudo no segmento de automóveis | Curto prazo (≤ 2 anos) |

| A inflação dos custos de sinistros em automóveis e saúde pressiona as margens de subscrição | -1.8% | Nacional, concentrado na Província Ocidental | Médio prazo (2-4 anos) |

| A baixa confiança/conscientização do consumidor desacelera a conversão apesar da baixa penetração | -2.1% | Nacional, mais pronunciado nas províncias rurais | Longo prazo (≥ 4 anos) |

| As cessões compulsórias/remessas ao Fundo de Compensação Rodoviária do Sri Lanka comprimem a rentabilidade do seguro não vida | -1.3% | Nacional, maior impacto em carteiras expostas a catástrofes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Endurecimento da Fiscalização do Pagamento de Prêmios Eleva o Risco de Lapso/Cancelamento

As regras de pagamento de prêmios para seguros gerais foram endurecidas por meio da Circular nº 03 de 2025, incluindo uma redução gradual dos períodos de crédito de automóvel para 30 dias a partir de janeiro de 2026 e a transição para liquidação antecipada até janeiro de 2028, o que aumenta o risco de lapso e cancelamento no curto prazo entre os clientes sensíveis ao preço no mercado de Seguros de Vida e Não Vida do Sri Lanka [3]Comissão Reguladora de Seguros do Sri Lanka, "Circular nº 03 de 2025: Requisito de Pagamento de Prêmio para Seguro Geral," IRCSL.GOV.LK, ircsl.gov.lk. As seguradoras podem diferir a responsabilidade ou adiar os sinistros até que os prêmios sejam totalmente pagos, e o não pagamento nas datas de vencimento pode acionar cancelamentos, o que transfere a disciplina de pagamento diretamente para os segurados. A política busca conter as práticas de prêmio diferido que tensionaram o fluxo de caixa durante o choque de 2022, ao mesmo tempo em que se alinha com as normas regionais que favorecem pagamentos conforme o uso ou vinculados a parcelas por meio de bancos e carteiras digitais. As seguradoras estão investindo em lembretes, renovações por aplicativo e incentivos de pagamento antecipado para proteger a persistência, o que se torna crítico para manter a estabilidade da receita à medida que as regras são implementadas gradualmente. A abordagem também fortalece o reconhecimento de receita sob o IFRS 17 e apoia os controles de prevenção à lavagem de dinheiro e ao financiamento do terrorismo por meio de trilhas de pagamento mais claras, o que melhora a integridade financeira em todo o mercado de Seguros de Vida e Não Vida do Sri Lanka.

As Cessões Compulsórias/Remessas ao Fundo de Compensação Rodoviária do Sri Lanka Comprimem a Rentabilidade do Seguro Não Vida

As seguradoras gerais devem ressegurar 30% do total dos passivos de resseguro junto ao Conselho do Fundo Nacional de Seguro Fiduciário, enquanto o segmento de automóveis contribui com 2% dos prêmios de terceiros para o fundo de segurança rodoviária, o que reduz os prêmios líquidos subscritos antes das despesas e das reservas de sinistros no mercado de Seguros de Vida e Não Vida do Sri Lanka. O capital imobilizado em reservas especiais e as restrições à distribuição de dividendos restringem ainda mais a liquidez durante as transições para o IFRS 17 e o capital baseado em risco, o que exige um planejamento cuidadoso do balanço patrimonial pelas seguradoras. A falta de cobertura de retrocessão na resseguradora estatal durante partes de 2023 a 2026 elevou o risco de agregação em zonas de pico e levou as seguradoras primárias a buscar resseguro facultativo nos mercados globais a um custo mais elevado. O engajamento regulatório e os novos programas de retrocessão podem mitigar o risco de concentração, mas o repasse das taxas de resseguro mais elevadas aos segurados pode moderar a demanda nos segmentos sensíveis ao preço. O efeito líquido é um modesto arrasto estrutural sobre a rentabilidade do seguro não vida até que a capacidade de resseguro e as condições de liberação de capital se normalizem no mercado de Seguros de Vida e Não Vida do Sri Lanka.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Seguro de Vida Domina o Prêmio Bruto Subscrito, Enquanto o Seguro Não Vida Acelera Após a Retomada das Importações

O seguro de vida capturou 58,02% da participação de mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025, à medida que as famílias priorizaram metas de proteção e aposentadoria em linhas de dotal, vida inteira e vinculadas a unidades, com o seguro de vida projetado para crescer a um CAGR de 11,21% até 2031. A retomada das importações de veículos e uma maior conscientização sobre riscos climáticos proporcionam um impulso cíclico às linhas gerais, o que reduz a diferença de crescimento e amplia a exposição a automóveis, saúde e propriedade no mercado de Seguros de Vida e Não Vida do Sri Lanka. As regras revisadas de capital baseado em risco e o alinhamento com o IFRS 17 criam uma base de mensuração consistente que recompensa a disciplina de subscrição e a precificação transparente em carteiras de vida e gerais. Sinistros digitais, propostas baseadas em uso para frotas e conceitos paramétricos em riscos vinculados ao clima ampliam o conjunto de produtos que as seguradoras podem oferecer sem aumentar os custos de atrito. Combinado com reservas de capital adequadas, isso apoia um caminho de expansão equilibrado que preserva a qualidade dos lucros no mercado de Seguros de Vida e Não Vida do Sri Lanka.

As seguradoras gerais se beneficiam dos cartões eletrônicos digitais de seguro de automóvel e da verificação centralizada que reduzem fraudes e aprimoram a conformidade, o que por sua vez eleva as renovações e as atualizações de apólices apenas de responsabilidade civil para abrangentes no mercado de Seguros de Vida e Não Vida do Sri Lanka. As linhas de saúde são apoiadas por planos médicos coletivos patrocinados por empregadores e pelo aumento da utilização de cuidados privados, enquanto a propriedade encontra tração em pacotes vinculados a hipotecas e para pequenas e médias empresas à medida que os credores exigem proteção de garantias. À medida que a volatilidade climática persiste, as seguradoras podem refinar a transferência de risco por meio de tratados de quota-parte e colocações facultativas, enquanto exploram gatilhos paramétricos que reduzem os atrasos de ajuste e os custos operacionais. Nesse contexto, o seguro de vida permanece a âncora do crescimento composto estável, e o seguro geral atua como um acelerador cíclico que ajuda o mercado de Seguros de Vida e Não Vida do Sri Lanka a sustentar uma fase de crescimento de dois dígitos elevados de 2026 a 2031.

Por Segmento de Cliente: O Varejo Prevalece Enquanto as Linhas Corporativas Capitalizam o Boom de Infraestrutura

O varejo respondeu por 76,84% dos prêmios em 2025, refletindo o domínio histórico dos seguros individuais de vida, automóvel e saúde distribuídos por grandes forças de agência e canais digitais diretos em crescimento no mercado de Seguros de Vida e Não Vida do Sri Lanka. As linhas corporativas estão projetadas para crescer a um CAGR de 9,83% até 2031, à medida que infraestrutura, manufatura e serviços adotam em escala seguros de vida coletivo, saúde coletivo, engenharia e responsabilidade civil. A integração do bancassurance nos fluxos de trabalho de banco corporativo aumenta as vendas cruzadas de seguro de vida-chave, crédito-vida e benefícios vinculados, o que eleva a densidade de apólices por cliente no mercado de Seguros de Vida e Não Vida do Sri Lanka. Os empregadores que buscam ganhos de retenção estão expandindo os benefícios médicos e a proteção por prazo, o que apoia renovações plurianuais e redes gerenciadas de sinistros para melhor controle de custos. O crescimento do varejo ainda ancora os volumes por meio de renovações de automóveis e proteção de nível básico, com a integração digital melhorando os fundamentos de persistência para o mercado de Seguros de Vida e Não Vida do Sri Lanka.

As propostas focadas em pequenas e médias empresas e os pacotes de produtos padronizados estão ampliando a penetração corporativa além das grandes empresas, enquanto a intermediação de corretores permanece crucial para riscos complexos de múltiplas localidades e marítimos no mercado de Seguros de Vida e Não Vida do Sri Lanka. À medida que os ciclos de crédito se normalizam e os projetos de investimento avançam, as linhas de risco de construção, quebra de maquinário e responsabilidade civil de projetos diversificam a receita e reduzem a dependência de composições com predominância de varejo. O atendimento digital para endossos, certificados e sinistros melhora os tempos de ciclo para clientes corporativos e reduz os custos de back-office para as seguradoras. A combinação resultante de varejo com alto volume e negócios corporativos com margens mais elevadas apoia um mix de lucros mais saudável para o mercado de Seguros de Vida e Não Vida do Sri Lanka. Essas dinâmicas apontam para uma ampliação constante da cobertura entre famílias e empresas à medida que a execução melhora em 2026 e além.

Por Canal de Distribuição: Os Agentes Mantêm Participação Enquanto os Canais Digitais/Diretos Crescem Rapidamente

Os agentes detinham 36,74% do tamanho do mercado de Seguros de Vida e Não Vida do Sri Lanka em 2025, sustentados por relacionamentos pessoais, educação em campo e estruturas de comissão que apoiam as vendas presenciais em segmentos com menor alfabetização digital. Os canais digitais e diretos são a rota de crescimento mais rápido com um CAGR de 13,96%, auxiliados por verificação eletrônica de identidade, cotações instantâneas e apólices eletrônicas que reduzem os custos de aquisição e comprimem os tempos de emissão para o mercado de Seguros de Vida e Não Vida do Sri Lanka. O bancassurance permanece uma forte fonte de originação para coberturas vinculadas a poupança e hipotecas, enquanto os corretores atendem a colocações comerciais complexas e interações de resseguro. Agentes habilitados com tablets e processamento direto encurtam os tempos de ciclo e elevam as taxas de fechamento, o que apoia a persistência tanto para apólices de vida quanto para apólices não vida. Ao longo do horizonte de previsão, os ganhos de participação digital complementarão, em vez de substituir, os modelos de agência e corretagem no mercado de Seguros de Vida e Não Vida do Sri Lanka.

Os padrões do regulador para parcerias com operadoras de telefonia móvel e instituições financeiras exigem divulgações transparentes, clareza nos sinistros e conformidade com a proteção de dados, o que protege os resultados dos segurados à medida que os modelos incorporados escalam. Os cartões eletrônicos digitais de seguro de automóvel e a verificação em tempo real reduzem as coberturas fraudulentas e simplificam as verificações em estrada, o que aumenta a conformidade e as renovações para automóveis. À medida que os agregadores online trazem comparações de preços transparentes e fluxos de compra instantâneos, as seguradoras estabelecidas aprimoram os modelos de subscrição e a automação de sinistros para competir em valor em vez de preço nominal. O engajamento híbrido, em que os consultores orientam escolhas complexas e o canal digital cuida do atendimento de rotina, está se tornando a norma operacional. Essa transição mantém a escolha do cliente ampla enquanto melhora a economia para o mercado de Seguros de Vida e Não Vida do Sri Lanka.

Análise Geográfica

A Província Ocidental permanece o centro de gravidade do mercado de Seguros de Vida e Não Vida do Sri Lanka, com 43,67% dos prêmios em 2025, devido à concentração de serviços bancários, sedes corporativas e veículos registrados que impulsionam compras de maior valor de seguros de vida e automóvel abrangente. A presença da força de trabalho de serviços financeiros de Colombo e de indivíduos de alto patrimônio líquido eleva a penetração de coberturas adicionais vinculadas a unidades e doenças críticas, enquanto operadores de frotas e de transporte por aplicativo buscam apólices de telemática e baseadas em uso que aumentam as vendas cruzadas em linhas de carga e responsabilidade civil. A concentração de seguradoras listadas também acelera a adoção de sinistros digitais e de atendimento, o que aumenta a persistência e eleva o prêmio médio por apólice. A maturidade do bancassurance é mais profunda nesta província devido à densidade de agências e à infraestrutura de dados, o que melhora a qualidade dos leads e a conversão. Essas condições reforçam um mix de prêmios que sustenta a base de receita do mercado de Seguros de Vida e Não Vida do Sri Lanka em 2026.

As Províncias Central e Sul oferecem uma contribuição combinada significativa, pois os corredores de turismo, os cinturões agrários e os centros logísticos implantam coberturas de propriedade, responsabilidade civil e marítimo em conjunto com proteções de vida e saúde para funcionários formais. As indicações lideradas por bancos vinculadas a hipotecas e financiamento para pequenas e médias empresas expandem a adesão de crédito-vida e a adoção de planos médicos coletivos, o que aumenta a persistência e reduz os custos de aquisição por apólice. As comunidades ligadas a plantações estão gradualmente adotando coberturas agrícolas indexadas ao clima, enquanto hotéis e operadores logísticos dependem de responsabilidade civil pública e carga marítima para proteger a continuidade dos negócios. Campanhas de conscientização e divulgações em língua vernácula melhoram a compreensão dos produtos e a alfabetização em sinistros, o que fortalece o argumento para a proteção nessas províncias. À medida que o atendimento digital se expande, a emissão de apólices e os endossos são concluídos mais rapidamente, o que melhora a satisfação do cliente e a prontidão para renovação.

As Províncias do Norte e Leste estão em uma curva de crescimento mais acentuada, pois a reconstrução e a formação de pequenas empresas criam demanda por pacotes de hipoteca, propriedade e lojistas para pequenas e médias empresas, juntamente com coberturas básicas de vida e acidentes. A Província do Norte está projetada para registrar um CAGR de 11,56% no período de 2026 a 2031, o que sugere potencial de recuperação a partir de uma base baixa, à medida que os esforços de conscientização e a integração digital reduzem as fricções para os segurados de primeira vez no mercado de Seguros de Vida e Não Vida do Sri Lanka. As comunidades costeiras do Leste estão testando conceitos de proteção paramétrica que podem pagar em 48 a 72 horas após um gatilho verificado, o que melhora o valor percebido em comparação com os ciclos de ajuste tradicionais. As províncias agrícolas do interior enfrentam limites de acessibilidade que as microcoberturas e os sinistros digitalizados podem abordar parcialmente. Com educação consistente e infraestrutura digital, a cobertura regional pode convergir para as normas urbanas ao longo do horizonte de previsão.

Cenário Competitivo

O setor de seguros do Sri Lanka demonstra uma competição equilibrada entre líderes consolidados e desafiantes dinâmicos, com forte disciplina de solvência e foco ativo na experiência digital. A Ceylinco Life manteve rentabilidade líder e capital robusto, incluindo participação significativa em dívida sustentável listada que se alinha com as prioridades de desenvolvimento nacional e as necessidades de duração. A Softlogic Life reportou forte crescimento do prêmio bruto subscrito em 2025 e continuou a ampliar sua participação com base em tecnologia centrada no cliente e processamento rápido de sinistros. A LOLC General Insurance avançou sua posição com crescimento em automóveis e movimentos seletivos de portfólio, refletindo execução em um mercado geral em recuperação. Esses movimentos ilustram como escala, solvência e modelos operacionais digitais moldam os resultados competitivos no mercado de seguros de vida e não vida do Sri Lanka.

Os temas estratégicos centram-se no crescimento inorgânico, na solidez do balanço patrimonial e na automação de processos. Um dos principais players concluiu a aquisição da carteira de vida de um concorrente em 2025 após aprovação regulatória, consolidando a distribuição e acelerando as vendas cruzadas de produtos. Outro obteve uma facilidade de Nível 2 plurianual de instituições de financiamento para o desenvolvimento em 2026 para aprofundar a cobertura inclusiva e fortalecer as capacidades digitais e de serviço. As seguradoras também estão priorizando plataformas de sinistros baseadas em inteligência artificial que validam códigos médicos, executam algoritmos de verificação de duplicatas e concluem transferências bancárias rapidamente, o que reduz custos e libera recursos de subscrição para casos complexos. Essas ações aumentam a competitividade e apoiam uma maior inclusão, mantendo o foco na economia unitária positiva em todo o mercado de seguros de vida e não vida do Sri Lanka.

O ambiente regulatório reforça a disciplina e a transparência do mercado. As regras de solvência revisadas esclarecem os encargos de risco e os instrumentos de capital, melhorando a comparabilidade e alinhando o foco de supervisão com as práticas globais. A adoção do IFRS 17 aprofunda a confiança dos investidores por meio de melhor divulgação e mensuração consistente de desempenho entre as seguradoras, o que apoia a avaliação justa no mercado de ações. As melhorias de processos e os padrões de conduta em distribuição, divulgações e sinistros ajudam a reduzir o risco de venda inadequada e a estabilizar a persistência. Em conjunto, a clareza das políticas, a solidez do capital e a entrega digital apoiam um mercado de seguros de vida e não vida do Sri Lanka competitivo, porém ordenado.

Líderes do Setor de Seguros de Vida e Não Vida do Sri Lanka

Ceylinco Life Insurance PLC

Allianz Insurance Lanka Ltd

Softlogic Life Insurance PLC

Sri Lanka Insurance Corporation Life Limited

AIA Insurance Lanka PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A SLIC General, em colaboração com a Autoridade de Desenvolvimento do Turismo do Sri Lanka (SLTDA), lançou o

Adventure Plus,

uma cobertura de acidentes pessoais voltada para atividades turísticas de alto risco, como caminhadas, mergulho e esportes aquáticos, para apoiar o crescimento do setor de turismo de aventura do Sri Lanka. - Fevereiro de 2026: A Fairfirst Insurance fez parceria com a SLT-Mobitel para introduzir o primeiro produto de seguro de automóvel do Sri Lanka, permitindo o pagamento de prêmios via faturamento móvel. Este serviço melhora a acessibilidade, particularmente nas áreas rurais, permitindo que os usuários gerenciem o seguro de forma conveniente por meio das conexões Mobitel e da plataforma Click2Go.

- Janeiro de 2026: A Softlogic Life captou um empréstimo de Nível 2 de USD 15 milhões e prazo de 5 anos da Norfund e do OP Finnfund Global Impact Fund I para reforçar sua base de capital. O financiamento apoia a expansão do alcance nacional, das plataformas digitais e dos serviços aos segurados, com foco em microsseguros e subscrição habilitada por inteligência artificial. Essa injeção de capital reflete a confiança na trajetória de recuperação do setor e no roteiro de execução da empresa.

- Janeiro de 2026: A Associação de Seguros do Sri Lanka lançou um cartão eletrônico digital de seguro de automóvel, permitindo prova eletrônica instantânea de cobertura e verificação em tempo real pelas autoridades policiais. A iniciativa moderniza o atendimento de seguros de automóvel e reduz fraudes por meio de um banco de dados centralizado e verificações habilitadas por dispositivos. Isso se alinha com a agenda mais ampla de digitalização do setor da Comissão Reguladora de Seguros do Sri Lanka.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo trata o mercado de seguros de vida e não vida do Sri Lanka como o agregado dos prémios brutos emitidos (GWP) gerados por seguradores licenciados para apólices de vida (inteira, temporária, unit-linked, anuidade, pensão) e coberturas gerais (automóvel, saúde, propriedade, viagem, agricultura, marítimo, responsabilidade civil) emitidas no país e denominadas em rupias do Sri Lanka, posteriormente convertidas para USD a taxas médias anuais.

Exclusão do âmbito: o resseguro colocado no exterior e os fundos puramente ligados a investimento sem cobertura de risco não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro de Automóvel

- Seguro de Saúde

- Seguro de Propriedade

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Cliente

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores

- Agentes

- Bancos

- Vendas Diretas

- Outros Canais

- Por Geografia

- Província Ocidental

- Província Central

- Província Sul

- Província do Norte

- Província do Leste

- Província Noroeste

- Província Centro-Norte

- Província de Uva

- Província de Sabaragamuwa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplos pontos de contacto com gestores de subscrição, responsáveis de bancassurance, líderes de redes de agentes e defensores dos consumidores nas províncias Ocidental, Central e Oriental emergente proporcionaram perspetivas diretas sobre a elasticidade dos prémios, os rácios de sinistros e as estruturas de custos dos canais. Estas entrevistas validaram as conclusões de gabinete, destacaram lacunas ocultas nas taxas de retenção e orientaram os ajustamentos finais que tornam as nossas estimativas realistas e defensáveis.

Investigação de Gabinete

Trabalhámos com fontes macro públicas, como a Insurance Regulatory Commission of Sri Lanka, os relatórios anuais do Banco Central, as estatísticas económicas do Tesouro e os dados comerciais da Sri Lanka Customs, que clarificam os fluxos de prémios e os registos de veículos que ancoram os pools de risco automóvel. O contexto mais amplo foi obtido junto de organismos regionais como o Asian Development Bank e o World Bank, que acompanham as tendências do rendimento disponível e das despesas de saúde. Os relatórios 10-K e as apresentações a investidores das empresas ajudaram-nos a captar variações de preços, enquanto a imprensa de referência e as séries da Statista forneceram sinais oportunos sobre a adoção de canais digitais. Os nossos analistas também consultaram informação paga da D&B Hoovers para dados financeiros de seguradores e da Dow Jones Factiva para notícias de transações que moldaram as perspetivas sobre o panorama competitivo.

A lista de fontes secundárias acima é ilustrativa; foram examinados muitos outros conjuntos de dados publicamente disponíveis e por subscrição para verificar cruzadamente os valores e colmatar lacunas de dados.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução top-down dos prémios brutos emitidos históricos, sobrepondo os registos da IRCSL às taxas de câmbio do Banco Central e, em seguida, alocando os totais por linha com base nos rácios de mix reportados, que são posteriormente sujeitos a testes de stress em relação ao prémio médio amostrado multiplicado pelos volumes de apólices provenientes das divulgações dos seguradores. Verificações bottom-up seletivas, como as contagens de apólices automóvel do Department of Motor Traffic e a penetração de cobertura de vida coletiva entre trabalhadores do setor formal, ajudaram-nos a refinar os valores atípicos. Os principais fatores do modelo incluem o rendimento disponível das famílias, os novos registos de veículos, as despesas privadas de saúde, as taxas de caducidade de apólices, as variações cambiais e as taxas de juro reais de crédito que influenciam os produtos de prémio único. A regressão multivariada projetou cada fator ao longo do período de previsão, produzindo o nosso valor de base e uma taxa de crescimento. Quando os dados primários estavam em falta, imputámos valores utilizando médias móveis de três anos e bandas de variância conservadoras antes de repetir as validações.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho passa por análises de anomalias, revisão por pares e aprovação sénior. Os resultados são reconciliados com as novas publicações da IRCSL e as atualizações económicas em cada trimestre; a atualização completa do relatório ocorre anualmente, com revisões intercalares desencadeadas por choques regulatórios ou macroeconómicos.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Vida e Não Vida do Sri Lanka Merece Confiança

As estimativas publicadas diferem frequentemente porque as empresas escolhem âmbitos, taxas de câmbio e cadências de atualização distintos.

Ao centrar-se em GWPs verificados pelo regulador, numa conversão de moeda consistente e numa recalibração anual, a Mordor Intelligence oferece um ponto de partida fiável para o planeamento.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,20 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,87 mil milhões (2025) | Regional Consultancy A | Exclui prémios de saúde e microsseguros, utiliza dados restritos do canal de agentes |

| USD 1,10 mil milhões (2024) | Industry Journal B | Baseia-se em GWP preliminares, sem normalização cambial, omite produtos de vida de prémio único |

| USD 1,87 mil milhões (2023) | Global Consultancy C | Inclui fundos ligados a investimento e crédito-vida incorporado; o ano de base mais antigo infla o total |

Estas comparações mostram que a amplitude do âmbito, o tratamento da moeda e o momento da atualização determinam a dispersão observada. Ao aplicar definições claras, validação multi-fonte e recalibração anual, a nossa linha de base oferece valores equilibrados e transparentes que os decisores podem replicar e nos quais podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para o mercado de Seguros de Vida e Não Vida do Sri Lanka até 2031?

O mercado de Seguros de Vida e Não Vida do Sri Lanka é de USD 1,40 bilhão em 2026 e está projetado para atingir USD 2,67 bilhões até 2031 a um CAGR de 13,74%, apoiado pela solidez da solvência, digitalização e diversificação de canais.

Qual lado do produto lidera no mercado de Seguros de Vida e Não Vida do Sri Lanka?

O seguro de vida lidera com 58,02% dos prêmios de 2025 e está crescendo a um CAGR de 11,21% até 2031, enquanto as linhas gerais estão acelerando com a retomada das importações de automóveis e a conscientização climática elevando as coberturas de propriedade e para pequenas e médias empresas.

Como os canais estão mudando no mercado de Seguros de Vida e Não Vida do Sri Lanka?

Os agentes permanecem os maiores por participação com 36,74% em 2025, enquanto os canais digitais e diretos registram um CAGR de 13,96% com a verificação eletrônica de identidade e as apólices eletrônicas reduzindo os custos de aquisição e atendimento.

Quais regiões estão crescendo mais rapidamente no mercado de Seguros de Vida e Não Vida do Sri Lanka?

A Província Ocidental é a maior com 43,67% dos prêmios de 2025, enquanto a Província do Norte está projetada para ser a mais rápida com um CAGR de 11,56% de 2026 a 2031, à medida que a reconstrução e a atividade de microempresas aumentam a adoção.

Quais mudanças regulatórias são mais importantes para o mercado de Seguros de Vida e Não Vida do Sri Lanka?

O alinhamento com o IFRS 17 e as regras revisadas de Capital Baseado em Risco melhoram a transparência de precificação, a comparabilidade e a calibração de capital, o que fortalece a confiança dos investidores e apoia o crescimento disciplinado.

Quais empresas realizaram movimentos estratégicos notáveis de 2025 a 2026 no Sri Lanka?

A Softlogic Life concluiu a aquisição da carteira de vida da Allianz Life Insurance Lanka em 2025 e captou uma facilidade de Nível 2 de USD 15 milhões em 2026 para financiar distribuição, plataformas digitais e produtos inclusivos.

Página atualizada pela última vez em: