Tamanho e Participação do Mercado de Seguros de Vida e Não Vida no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

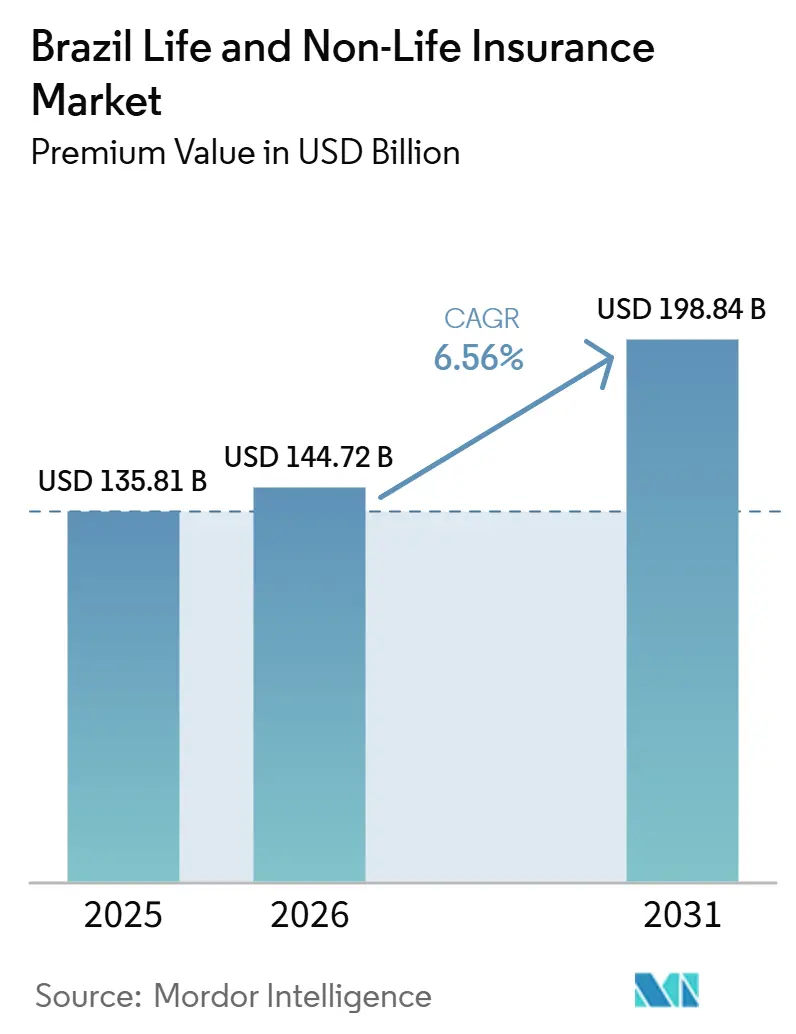

| Tamanho do mercado no ano base (2025) | 135.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 144.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 198.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida no Brasil por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida no Brasil, em termos de valor de prêmio, está projetado para expandir de USD 135,81 bilhões em 2025 e USD 144,72 bilhões em 2026 para USD 198,84 bilhões até 2031, registrando um CAGR de 6,56% entre 2026 e 2031.

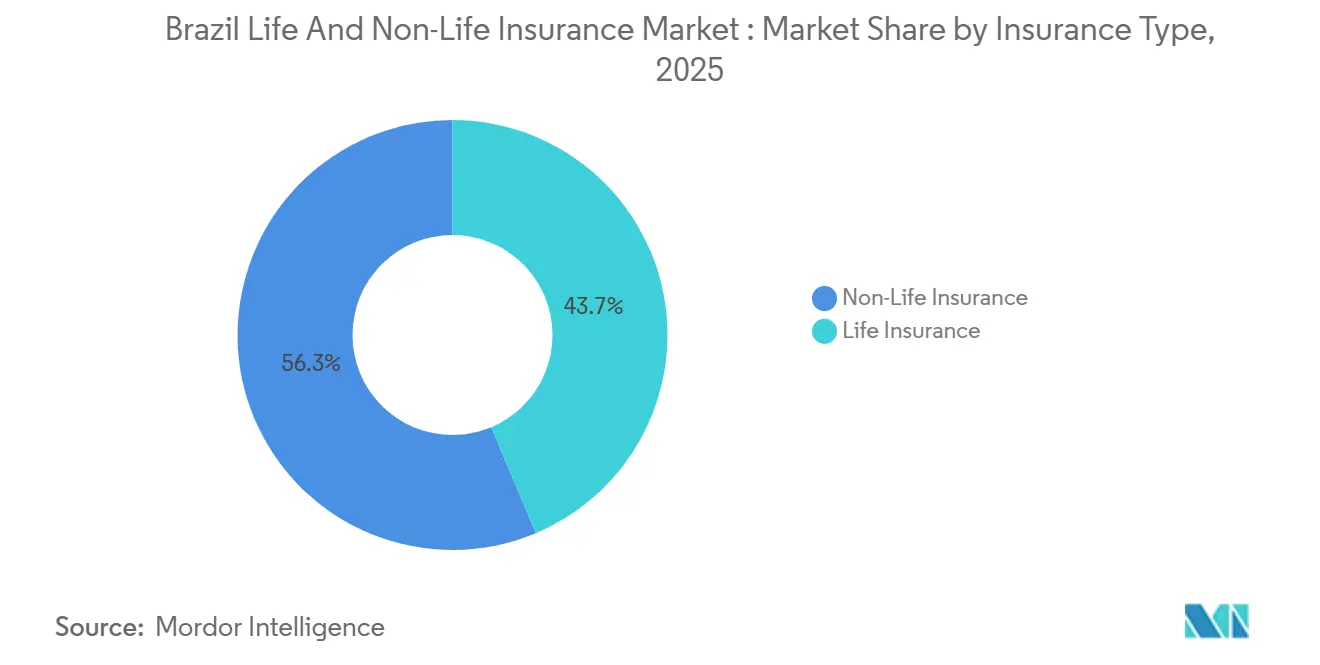

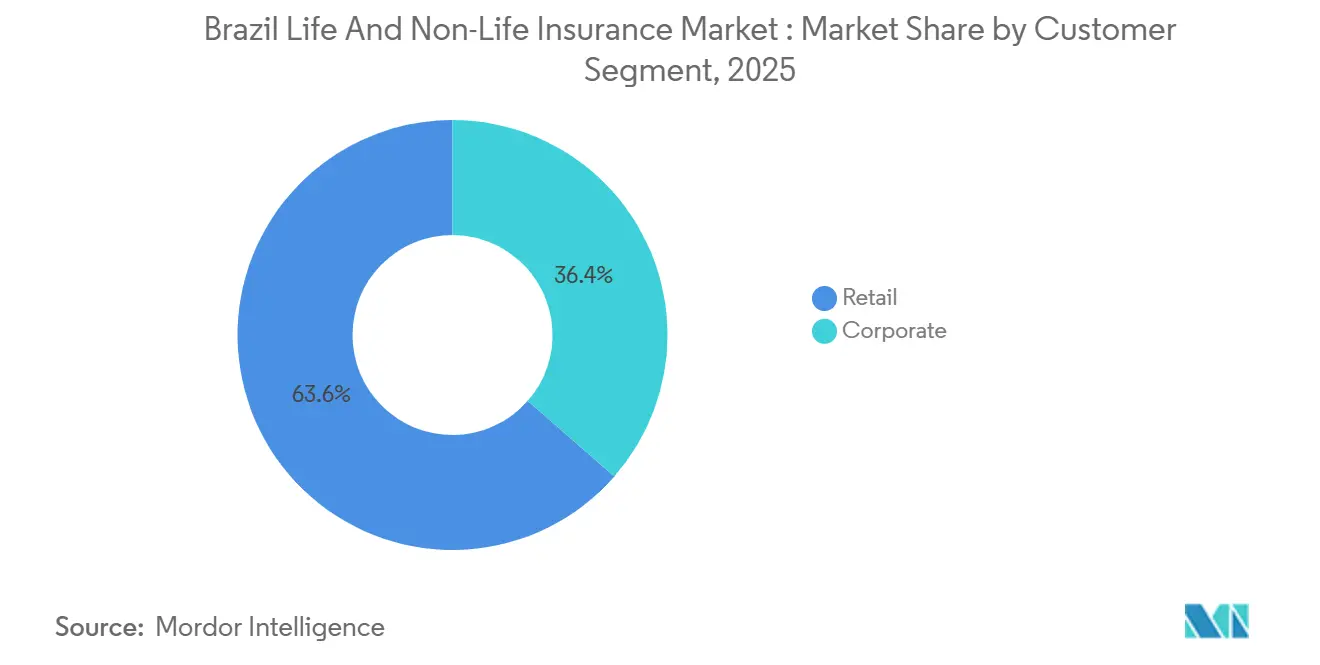

O mercado de seguros de vida e não vida no Brasil é sustentado pela demanda estrutural, pela modernização regulatória e pela escala de distribuição digital. Os ramos não vida controlaram 56,34% dos prêmios de 2025, enquanto a cobertura de vida deverá expandir-se mais rapidamente a 6,91% até 2031, refletindo a crescente conscientização sobre o risco de mortalidade e doenças graves entre domicílios em processo de envelhecimento e trabalhadores formais nos corredores urbanos. O bancassurance ancora a distribuição, com os bancos responsáveis por 41,23% dos fluxos de 2025, enquanto os canais digitais diretos deverão registrar uma CAGR de 7,84% à medida que as APIs de open insurance e o Pix reduzem o atrito no processo de adesão e os obstáculos à cobrança de prêmios. Os clientes de varejo detinham 63,56% do valor de 2025, mas os compradores corporativos devem crescer 7,42% ao ano, impulsionados pelos emergentes mandatos de responsabilidade ambiental e pela expansão dos benefícios coletivos. Regionalmente, o Sudeste liderou com 41,24% dos prêmios de 2025, e o Norte apresenta a CAGR prevista mais rápida de 6,83% à medida que produtos de micro-ticket alcançam municípios carentes.

Principais Conclusões do Relatório

- Por tipo de seguro, os ramos não vida lideraram com 56,34% de participação de mercado em 2025, enquanto o seguro de vida tem previsão de expansão a uma CAGR de 6,91% até 2031.

- Por segmento de cliente, o varejo deteve 63,56% do valor de 2025, e os compradores corporativos têm projeção de crescimento a uma CAGR de 7,42% até 2031.

- Por canal de distribuição, os bancos controlaram 41,23% dos fluxos de 2025, enquanto os canais digitais diretos têm projeção de registrar uma CAGR de 7,84% até 2031.

- Por geografia, o corredor do Sudeste respondeu por 41,24% dos prêmios de 2025, e o Norte deverá registrar a CAGR mais rápida de 6,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da renda da classe média e da educação financeira | +1.2% | Sudeste e Sul primeiro; expandindo-se para os centros urbanos do Nordeste | Médio prazo (2-4 anos) |

| Crescimento dos gastos privados com saúde e planos de empregadores | +1.8% | Sudeste e Sul; transbordamento para Brasília | Curto prazo (≤ 2 anos) |

| Expansão da distribuição digital e do bancassurance | +1.5% | Nacional, mais forte nas metrópoles do Sudeste; acelerando no Norte e Centro-Oeste por meio de plataformas de fintech | Curto prazo (≤ 2 anos) |

| A estrutura de API de open insurance acelera a personalização | +0.9% | Nacional, com ganhos iniciais no Sudeste e Sul, Norte em atraso | Médio prazo (2-4 anos) |

| A conscientização sobre catástrofes climáticas impulsiona a demanda por propriedade e rural | +1.3% | Zonas de inundação do Sul, cinturão de seca do Nordeste, projetos piloto de lavoura no Centro-Oeste | Curto prazo (≤ 2 anos) |

| A reforma tributária impulsiona a demanda por produtos de anuidade | +0.9% | Nacional; concentrado entre segmentos de alta renda nos centros financeiros do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda da Classe Média e da Educação Financeira

A classe média brasileira, definida como domicílios com renda mensal entre USD 361 e USD 1.445, abrange uma ampla base populacional, mas a posse de seguro de vida permanece próxima de 18%, sinalizando uma ampla lacuna de proteção para produtos básicos de prazo e doenças graves. Os prêmios de seguro de vida cresceram 8,4% em relação ao ano anterior no primeiro semestre de 2025, atingindo USD 6,82 bilhões, com o seguro de vida individual avançando 13,2%, auxiliado pelas campanhas de conscientização lideradas pela CNseg e pela educação financeira no âmbito da ENEF[1]CNseg, "Seguros de Pessoas crescem 8,4% no primeiro semestre de 2025," CNseg, cnseg.org.br. A penetração é maior no Sudeste e no Sul do que no Norte, espelhando os níveis de renda e o emprego formal, com a cobertura residencial e de vida ficando aquém nos municípios de menor renda. A orquestração digital é relevante, pois as jornadas de adesão pelo WhatsApp e as contribuições recorrentes via Pix reduziram o atrito no processo de adesão para as classes C e D e alteraram a economia de aquisição para produtos vinculados a previdência. O crescimento de curto prazo está alinhado com o cenário macroeconômico do Banco Central em 2025, quando os serviços registraram força sequencial mesmo com a estabilização da economia mais ampla, sustentando a disposição dos domicílios em manter coberturas básicas de risco.

Crescimento dos Gastos Privados com Saúde e Planos de Empregadores

Os beneficiários de planos de saúde privados atingiram 53,23 milhões em setembro de 2025, alta de 2,1% em relação ao ano anterior, e os planos coletivos representaram quase três quartos dos contratos de assistência médica, confirmando o papel central do canal de empregadores. A ANS autorizou reajustes de prêmios para 2025 em faixas específicas, ao mesmo tempo em que reportou a lucratividade do setor em seu nível mais alto em vários anos nos primeiros nove meses, impulsionada por um índice de sinistralidade mais baixo que se estabilizou abaixo dos picos recentes. As operadoras de maior porte capturaram a maioria dos lucros do setor devido à escala na contratação de redes e à eficiência administrativa, o que favorece as seguradoras com relacionamentos integrados com prestadores. O envelhecimento da população e o crescente ônus das doenças crônicas sustentam a demanda por cobertura de saúde suplementar mesmo quando os preços são controlados no nível regulatório. Os bancos continuam a realizar a venda cruzada de coberturas relacionadas à saúde junto com produtos de vida e previdência, utilizando relacionamentos de folha de pagamento e jornadas digitais para aumentar a adesão a pacotes de proteção.

Expansão da Distribuição Digital e do Bancassurance

Os canais digitais estão crescendo mais rapidamente do que os canais tradicionais à medida que as seguradoras comprimem os ciclos de cotação até a contratação e adicionam ofertas incorporadas em jornadas mais amplas do consumidor. A Bradesco Seguros reportou progresso multicanal em 2024 e 2025, apoiado por um portfólio de ferramentas digitais e investimento em maturidade analítica, enquanto a adesão via WhatsApp da Brasilprev adicionou velocidade e reduziu o custo de atendimento para contribuições de menor valor. A rede de pagamentos instantâneos Pix simplificou a cobrança de prêmios e permitiu que produtos de menor valor atingissem a lucratividade em escala, o que é relevante para acidentes, proteção de dispositivos e micro-vida. O bancassurance permanece a rota dominante para previdência, vida hipotecária e proteção vinculada a crédito, com materiais de investidores de grupos líderes de propriedade bancária confirmando alta penetração em contribuições e prêmios originados por bancos nessas linhas. O Open Finance, formalmente concluído em 2024, ampliou o compartilhamento de dados e a interoperabilidade entre produtos financeiros e criou um caminho para o open insurance expandir a personalização na subscrição e no atendimento[2]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br.

A Estrutura de API de Open Insurance Acelera a Personalização

A arquitetura de open insurance da SUSEP passou do design para a escala após a conclusão do Open Finance, permitindo o compartilhamento de dados de apólices e sinistros após o consentimento do cliente e elevando a concorrência em preço e serviço. As APIs interoperáveis padronizam formatos e permitem que os clientes portem dados entre provedores dentro de janelas de tempo definidas, melhorando a transparência das coberturas e dos cronogramas de prêmios. As seguradoras com foco digital estão implantando modelos de subscrição baseados em inteligência artificial que ingerem dados compartilhados para personalizar cotações a perfis de risco granulares e vincular a cobertura a gatilhos contextuais, como telemetria veicular ou padrões de gastos. Os grupos de propriedade bancária também ativaram capacidades de compartilhamento de dados em vida e previdência, usando a mesma infraestrutura para ampliar a venda cruzada dentro de suas grandes bases de varejo e folha de pagamento. Os papéis dos corretores estão evoluindo para a orquestração de dados, onde os intermediários consolidam informações consentidas de múltiplas fontes e simplificam a comparação no momento da contratação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta carga tributária sobre prêmios/IOF limita a penetração | -1.4% | Nacional; aguda para contribuições de alto valor ao VGBL | Curto prazo (≤ 2 anos) |

| Volatilidade macroeconômica e taxas elevadas prejudicam a acessibilidade/inadimplência | -1.1% | Nacional; mais acentuada no Nordeste e Norte | Curto prazo (≤ 2 anos) |

| Limites de coparticipação da ANS e regras de terapia ilimitada comprimem as margens | -0.8% | Concentração no Sudeste e Sul, conformidade em todo o país | Médio prazo (2-4 anos) |

| Litígios de proteção ao consumidor inflacionam as perdas de responsabilidade | -0.6% | Distritos judiciais do Sudeste com repercussão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga Tributária sobre Prêmios/IOF Limita a Penetração

A cunha fiscal sobre a poupança vinculada a seguros reduz o apelo das contribuições de maior valor e enfraquece os incentivos para rebalancear em direção a produtos de previdência durante as normalizações de taxas. As tendências de receita do VGBL em 2025 mostraram contração junto com maiores resgates, refletindo os retornos alternativos disponíveis em instrumentos de renda fixa e a carga tributária sobre contribuições incrementais acima de limites definidos. A precificação de seguros de danos também enfrenta tributos estaduais e municipais que variam por produto e jurisdição, fragmentando as cotações entre regiões e complicando a comparação de preços para compradores comerciais. As receitas tributárias setoriais permanecem relevantes para as finanças públicas, o que limita a probabilidade de alívio de curto prazo mesmo quando as associações do setor argumentam por medidas para reduzir o custo da proteção para domicílios de renda média. O efeito combinado retém a adoção em massa nos ramos de automóvel e residencial, onde a penetração fica aquém dos benchmarks de economias avançadas por amplas margens.

Volatilidade Macroeconômica e Taxas Elevadas Prejudicam a Acessibilidade e a Inadimplência

A taxa Selic permaneceu elevada ao longo de 2025, e os rendimentos reais permaneceram positivos após a inflação, criando um alto obstáculo para produtos de poupança de longa duração e reduzindo a acessibilidade para compradores de menor renda. Os resgates aumentaram à medida que os domicílios priorizaram a liquidez e o serviço da dívida ou buscaram retornos de renda fixa, enquanto as inadimplências no seguro de vida individual subiram acima das faixas históricas durante o período de estresse de meados de 2025. A dinâmica da taxa de câmbio também aumentou o custo do resseguro para contratos denominados em moeda forte e comprimiu as margens em linhas especializadas. A pressão inflacionária diminuiu o poder de compra dos domicílios com menor renda disponível, e os indicadores de confiança sinalizaram consumo cauteloso durante o ano. Quando a economia se estabilizou no final de 2025, o desempenho do setor mostrou resultados mistos trimestre a trimestre, sugerindo que a acessibilidade permanece uma restrição para novas emissões e persistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Seguro de Vida Ganha Participação à Medida que o Envelhecimento e o Crescimento da Classe Média Convergem

A cobertura não vida respondeu por 56,34% do mercado em 2025, enquanto os produtos de vida têm projeção de crescimento de 6,91% até 2031. Isso reflete a mudança demográfica e o aumento da conscientização financeira. As coberturas obrigatórias e vinculadas a crédito sustentam as atividades de seguros de danos, enquanto as necessidades de mortalidade e doenças graves impulsionam o crescimento do seguro de vida individual e coletivo nos pontos de folha de pagamento e início de crédito. O mercado de seguros brasileiro inclinou-se para o não vida em 2025, mas o seguro de vida deverá superar o desempenho, impulsionado pela crescente adoção entre clientes de renda média nas cidades do Sudeste. O compartilhamento de dados de open insurance e os processos digitais aprimorados estão melhorando a cotação e a adesão para ambos os segmentos. A temporada de enchentes de 2024 destacou problemas de sub-seguro e impulsionou a demanda por cobertura de propriedade.

Em setembro de 2025, os planos de saúde, um segmento-chave do não vida, cobriam 53,23 milhões de beneficiários, mantendo penetração estável apesar dos limites regulatórios. Os volumes de seguro de automóvel moderaram à medida que os preços dos veículos se estabilizaram, com a adoção de telemetria reduzindo a frequência de sinistros. O seguro de propriedade ganhou tração por meio dos fluxos hipotecários e da cobertura obrigatória para unidades financiadas, embora as perdas por catástrofes tenham levado à reprecificação em áreas sujeitas a inundações. A cobertura de responsabilidade está se expandindo à medida que as políticas climáticas avançam, aumentando a demanda por coberturas especializadas. Espera-se uma adoção mais ampla de produtos à medida que as seguradoras integram coberturas com comércio digital, mobilidade e pagamentos de serviços públicos, apoiadas pelo crescimento de adesões de micro-ticket.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Segmento de Cliente: Compradores Corporativos Aceleram com o Avanço dos Mandatos de ESG

Os clientes de varejo responderam por 63,56% do valor em 2025, permanecendo os principais impulsionadores dos modelos de bancassurance e digital direto. Os compradores corporativos têm projeção de crescimento de 7,42% ao ano até 2031, impulsionados pelos benefícios coletivos e pela demanda especializada por responsabilidade. Os planos de saúde patrocinados por empregadores dominam os beneficiários de assistência médica, destacando a aquisição liderada pelo RH e a retenção plurianual em arranjos coletivos. O seguro corporativo abrange garantia, D&O, responsabilidade e setores rurais, apoiado pelas atividades de infraestrutura e pelas necessidades da cadeia de suprimentos nas regiões industriais e do agronegócio. O aumento das exposições vinculadas a ESG e as políticas de conformidade com carbono estão aumentando a demanda por responsabilidade ambiental dentro dos clusters industriais. O micro-seguro de varejo está escalando por meio de subscrição simplificada e ofertas incorporadas, alcançando domicílios carentes.

Os compradores corporativos aproveitam pools de risco maiores e negociam descontos para reduzir as cargas de comissão e melhorar a retenção durante as renovações de benefícios. Em 2024, as seguradoras de propriedade bancária utilizaram relacionamentos com o agronegócio e PMEs para realizar a venda cruzada de vida coletiva e coberturas rurais, aprimorando a precisão da precificação por meio de dados centralizados. As PMEs permanecem sub-seguradas em cobertura de interrupção de negócios e pessoa-chave, mas as plataformas de subscrição digital e as parcerias com softwares de contabilidade estão reduzindo custos e prazos. A persistência no varejo é maior para produtos de automóvel e residencial do que para vida individual, enquanto os benefícios coletivos apresentam taxas de renovação superiores. Os setores de seguros de vida e não vida brasileiros estão refinando a precificação por segmento usando o compartilhamento de dados de open finance e open insurance, melhorando a persistência e reduzindo as inadimplências durante o período de previsão.

Por Canal de Distribuição: O Digital Direto Escala Enquanto o Bancassurance Mantém Liderança Dominante

Os bancos detinham 41,23% dos fluxos de distribuição por valor em 2025, com o bancassurance dominando o seguro de vida, a previdência, o seguro de vida em crédito e as proteções relacionadas a hipotecas. As instituições líderes alavancaram redes de agências, sistemas de folha de pagamento e aplicativos móveis para a venda cruzada, ao mesmo tempo em que se destacaram na administração de ativos e nas contribuições previdenciárias. As vendas diretas devem crescer a uma CAGR de 7,84% até 2031, impulsionadas pela conectividade de API que agiliza os processos de cotação até a contratação e melhora as conversões móveis. Os canais digitais ganharam tração em 2025, com a integração do Pix melhorando a adesão e o processamento direto. As ofertas incorporadas no checkout em viagens, eletrônicos e mobilidade continuam a atrair segurados de primeira viagem e segmentos sensíveis ao preço no mercado de seguros de vida e não vida do Brasil.

As redes de corretores estão se consolidando para manter escala em benefícios e consultoria de seguros de danos em meio ao aumento das pressões de comissão nos canais diretos e incorporados. Entrantes globais de fintech como a Acrisure expandiram capacidades especializadas e se alinharam com corretoras locais para atender a riscos empresariais complexos. Os grupos de propriedade bancária mantêm liderança em contribuições previdenciárias e coberturas vinculadas a hipotecas, enquanto as plataformas digitais crescem em micro-ticket de automóvel, residencial e seguro de acidentes. Os investimentos em automação de subscrição e sinistros estão aprimorando ambos os modelos, com as jornadas digitais melhorando as conversões a custos mais baixos. Espera-se que o mercado de seguros do Brasil mantenha sua estrutura dual, com o bancassurance impulsionando os fluxos de maior valor e os canais diretos e incorporados expandindo as primeiras compras e as oportunidades de upselling.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Sudeste capturou 41,24% dos prêmios em 2025, impulsionado por domicílios afluentes, uma forte rede de bancassurance e adoção antecipada de ferramentas de open insurance. São Paulo e Rio de Janeiro lideram na penetração de seguros de vida e de propriedade, enquanto Minas Gerais se destaca na cobertura de saúde coletiva devido aos empregadores industriais. Apesar de sua dominância, a CAGR prevista para o Sudeste é moderada em comparação com as regiões de fronteira. Os micro-produtos têm o potencial de alcançar domicílios de renda média não segurados nos ramos residencial e de acidentes. A clareza regulatória fomenta a venda cruzada dentro dos ecossistemas bancários, onde os clientes com múltiplos relacionamentos apresentam maior persistência e menores taxas de inadimplência. Espera-se que o mercado de seguros de vida e não vida do Brasil mantenha profunda penetração nas metrópoles do Sudeste devido ao alinhamento de renda, à capacidade de distribuição e à diversidade de produtos.

Em 2024, o Sul enfrentou eventos climáticos severos, destacando o sub-seguro nos ramos de propriedade e a necessidade de resiliência climática[3]CNseg, "O PAPEL DO SEGURO NA TRANSIÇÃO CLIMÁTICA," CNseg, casadoseguro.org.br. A reprecificação ocorreu em áreas sujeitas a inundações, e os projetos piloto de cobertura paramétrica de lavoura avançaram com o apoio de resseguradoras e insurtechs para lidar com a volatilidade de secas e precipitações. A cultura regional de transferência privada de risco e as redes cooperativas sustentam a cobertura residencial acima da média nacional. As discussões públicas sobre financiamento de catástrofes e transferência privada de risco estão se intensificando, enquanto as inovações de produtos relacionadas ao clima se expandem além dos modelos tradicionais de indenização. O mercado de seguros de vida e não vida do Brasil provavelmente verá maior adoção de soluções paramétricas nos corredores agrícolas do Sul, onde a velocidade de pagamento e a transparência são valorizadas.

O Norte tem previsão de crescer à CAGR mais rápida de 6,83% até 2031, apoiado pelo acesso digital que contorna a infraestrutura limitada de agências e permite micro-ticket de seguro de vida e acidentes. O uso de smartphones nos centros urbanos facilita a distribuição via WhatsApp e aplicativos, com o Pix agilizando a cobrança de prêmios e as renovações. A cobertura de planos de saúde, embora abaixo da média nacional, está crescendo mais rapidamente do que a média do país devido à expansão do emprego formal em setores selecionados. As iniciativas de educação financeira visam fechar as lacunas de conscientização em domicílios que dependem de pools de risco informais. Produtos simplificados e jornadas incorporadas apoiam as primeiras compras a prêmios mais baixos, impulsionando o crescimento do mercado de seguros de vida e não vida do Brasil nas regiões de fronteira.

Cenário Competitivo

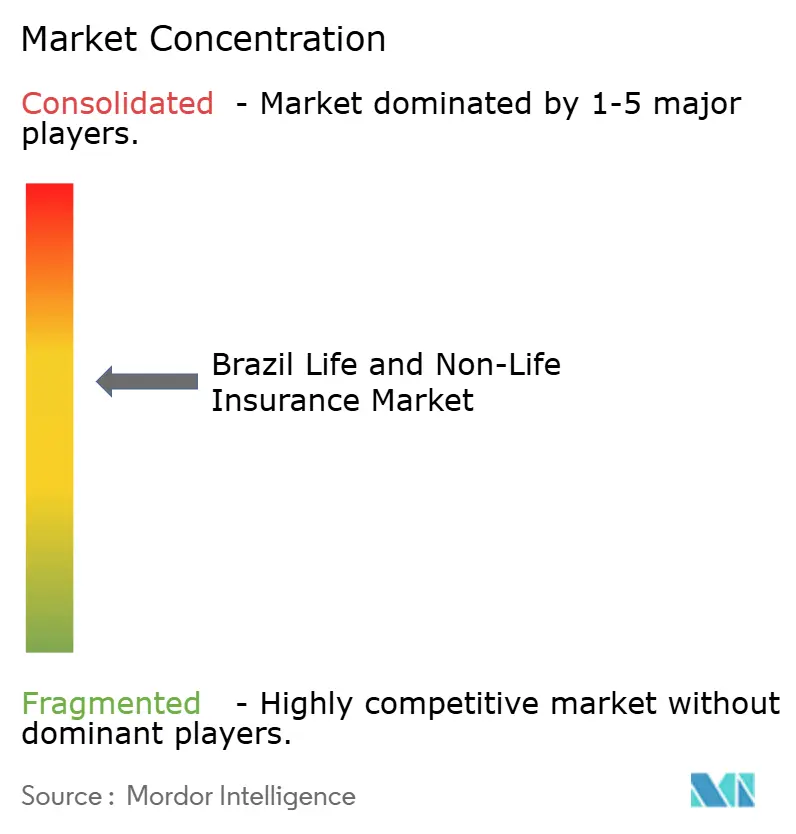

O mercado de seguros de vida e não vida no Brasil permanece moderadamente concentrado, com os cinco principais grupos respondendo por 34,5% dos prêmios não VGBL em setembro de 2025. Os entrantes digitais e os especialistas regionais continuam a ganhar participação de mercado. Os líderes de bancassurance alavancam vantagens de distribuição para apoiar produtos de vida, previdência e vinculados a crédito, ao mesmo tempo em que expandem os relacionamentos com prestadores em saúde para influenciar o custo do cuidado. A Bradesco Seguros e outros grupos afiliados a bancos se beneficiam da escala em beneficiários, ativos e redes de distribuição, juntamente com investimentos em análise e modernização de plataformas centrais. As resseguradoras e as seguradoras com foco em engenharia estão aumentando sua presença em seguros de danos, sinalizando interesse em subscrição direta à medida que as condições regulatórias melhoram. Os portfólios estão se deslocando para ofertas incorporadas e de micro-ticket, apoiadas por investimentos nos canais de distribuição tradicionais.

As iniciativas estratégicas destacam a convergência entre subscrição e prestação de cuidados, bem como capacidades de distribuição e capital de risco. A Bradesco expandiu as parcerias hospitalares para alcançar eficiências de rede nas principais áreas metropolitanas, alinhando incentivos de custo e resultado. Participantes internacionais e fintechs globais fortalecem sua presença por meio de licenciamento e rebranding, como a licença de seguradora direta da FM Global e a integração de corretoras pela Acrisure sob uma marca unificada. A subscrição e a precificação habilitadas por inteligência artificial aceleram as revisões de tarifas e encurtam os ciclos de desenvolvimento, com as modernizações de plataformas apoiando a subscrição baseada em dados e o processamento mais rápido de sinistros. As seguradoras que combinam escala de distribuição com eficiência operacional são recompensadas.

Existem oportunidades de crescimento em riscos residenciais, de automóvel, de proteção para PMEs e agrícolas vinculados ao clima, onde as taxas de cobertura permanecem baixas. Os projetos piloto de seguro paramétrico para riscos de seca e precipitação escalam com a participação de resseguradoras, permitindo pagamentos rápidos após o evento. A governança de ESG está incorporada nas expectativas regulatórias, com as seguradoras formalizando estruturas e divulgações. A ANS publica índices de qualidade e reclamações, influenciando a percepção pública e incentivando melhorias no serviço. O mercado está expandindo seu mix de produtos em direção a pools de risco ricos em dados e melhorando a acessibilidade por meio de adesão simplificada e ofertas de seguro incorporado, com os prêmios não VGBL atingindo 164,826 bilhões de reais em setembro de 2025.

Líderes do Setor de Seguros de Vida e Não Vida no Brasil

BrasilSeg (Banco do Brasil & MAPFRE)

Bradesco Seguros

SulAmérica

Porto Seguro

Caixa Seguridade

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A subsidiária brasileira da FM Global, FM Seguros S.A., obteve licença de seguradora direta da SUSEP, encerrando seu modelo exclusivo de resseguro e se preparando para subscrever coberturas de seguros de danos para grandes multinacionais a partir de 2026.

- Agosto de 2025: A Acrisure lançou sua marca no Brasil ao rebatizar a entidade adquirida It'sSeg, consolidando 880 funcionários em 16 escritórios para atender 1.500 clientes corporativos e adicionando capacidades de resseguro facultativo.

- Julho de 2025: A MAG Seguros lançou a Favela Seguros em parceria com a ONG CUFA, realizando um projeto piloto de distribuição de cobertura de vida adaptada para moradores das favelas do Brasil e criando funções de vendas comunitárias apoiadas por uma plataforma digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de vida e não vida do Brasil como o total dos prémios brutos subscritos gerados por seguradoras residentes em todas as linhas individuais e coletivas de vida, pensões, propriedade, automóvel, saúde, responsabilidade civil, marítimo e agrícola. Estes valores são registados em USD ao nível estatutário e excluem o resseguro aceite e os fundos de investimento unit-linked.

Exclusão do âmbito: os prémios cedidos a resseguradoras e as estruturas ILS de mercado de capitais ficam fora desta dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Seguro (Valor)

- Seguro de Vida

- Seguro Não Vida

- Seguro de Automóvel

- Seguro de Saúde

- Seguro de Propriedade

- Seguro de Responsabilidade

- Outros Seguros

- Por Segmento de Cliente (Valor)

- Varejo

- Corporativo

- Por Canal de Distribuição (Valor)

- Corretores

- Agentes

- Bancos

- Vendas Diretas

- Outros Canais

- Por Região (Valor)

- Norte

- Nordeste

- Sudeste

- Sul

- Centro-Oeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas estruturadas com executivos de subscrição, responsáveis de bancassurance, corretores independentes e funcionários da SUSEP em São Paulo, Rio de Janeiro, Recife e Porto Alegre. Estes diálogos validam os fluxos de prémios, os preços médios de venda, o comportamento de caducidade e a adoção de canais digitais que os dados públicos deixam opacos.

Investigação Documental

Começamos por mapear o panorama do mercado através de fontes abertas de elevada credibilidade, tais como os boletins mensais de prémios da SUSEP, as notas de estabilidade financeira do Banco Central do Brasil, os inquéritos ao rendimento das famílias do IBGE, os painéis de cobertura de saúde da ANS e os dados macroeconómicos do Banco Mundial. Os relatórios anuais apresentados pelas principais seguradoras e as análises de solvência das agências de rating enriquecem a visão ao nível das seguradoras, enquanto bases de dados pagas, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxo de notícias, ajudam a triangular os sinais de crescimento. Esta análise multi-ângulo clarifica os prémios, as divisões por canal e os pontos de inflexão regulatória antes de qualquer modelação.

Associações setoriais como a CNseg, bem como registos de patentes e regulatórios, complementam a identificação de tendências em telemática, APIs de bancassurance e produtos de risco climático. As fontes acima citadas são ilustrativas; foram consultadas muitas publicações adicionais para verificação de dados e construção de contexto.

Dimensionamento de Mercado e Previsão

O modelo central aplica uma construção top-down que utiliza os prémios por linha de negócio da SUSEP, ajusta para variações cambiais e os reconverte em dólares constantes de 2024; consolidações seletivas de seguradoras bottom-up e verificações de canal afinem os totais. Variáveis-chave como o PIB per capita, a expansão da frota de veículos, a quota de bancassurance, a inflação do rácio de sinistros e os volumes de transações PIX orientam tanto a calibração histórica como as projeções. As previsões utilizam regressão multivariada combinada com análise de cenários em torno de bandas de taxa de juro e de perdas catastróficas, com lacunas em micro-segmentos preenchidas por proxies de ASP médio × contagem de apólices.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas fases que verifica a variância face a indicadores macroeconómicos independentes e à experiência de sinistros do ano anterior; as anomalias desencadeiam novos contactos. Os relatórios são atualizados anualmente, enquanto eventos materiais como grandes inundações motivam uma atualização intercalar antes da entrega ao cliente.

Por Que Razão a Linha de Base da Mordor para o Mercado de Seguros de Vida e Não Vida do Brasil Se Mantém Sólida

As estimativas publicadas diferem frequentemente; as escolhas de âmbito, os tratamentos cambiais e as cadências de atualização raramente coincidem perfeitamente.

Os principais fatores de divergência incluem: alguns editores modelam apenas o risco retido, outros incorporam o resseguro ou excluem os prémios de pensões privadas; alguns congelam os pressupostos sobre a deriva do ASP de bancassurance, ao passo que a Mordor os atualiza trimestralmente; o calendário de atualização também varia, com as oscilações rápidas do FX a ampliar as divergências em USD.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 135,81 mil milhões (2025) | Mordor Intelligence | - |

| USD 134,0 mil milhões (2024) | Global Consultancy A | Não ajusta para o pico de contribuições para pensões de 2025; pool de rendas vitalícias combinado com fundos de investimento |

| USD 67,91 mil milhões (2024) | Industry Analytics B | Captura apenas as linhas diretas de vida e automóvel, exclui saúde coletiva e coberturas agrícolas |

Em conjunto, a comparação demonstra que a seleção disciplinada do âmbito, a atualização trimestral de variáveis e a validação em dupla passagem da Mordor produzem uma linha de base equilibrada e transparente em que os investidores podem confiar para decisões de planeamento e benchmarking.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para 2031 do mercado de seguros de vida e não vida no Brasil?

O tamanho do mercado de seguros de vida e não vida no Brasil é de USD 144,72 bilhões em 2026 e tem projeção de atingir USD 198,84 bilhões até 2031 a uma CAGR de 6,56%.

Qual segmento está crescendo mais rapidamente dentro da cobertura de vida e não vida do Brasil?

A cobertura de vida tem previsão de crescimento de 6,91% até 2031, superando o não vida, o que reflete o envelhecimento demográfico e melhores campanhas de educação financeira.

Qual é a importância do bancassurance no mix de distribuição do Brasil em 2025?

Os bancos controlaram 41,23% dos fluxos de distribuição de 2025 e permanecem a rota dominante para vida, previdência, seguro de vida em crédito e produtos relacionados a hipotecas.

Qual segmento de cliente apresenta as perspectivas de crescimento mais fortes até 2031?

Os compradores corporativos têm projeção de crescimento de 7,42% ao ano devido aos benefícios patrocinados por empregadores e à crescente demanda por cobertura de responsabilidade e vinculada a ESG.

Qual região lidera em participação e qual é a área de crescimento mais rápido?

O Sudeste liderou com 41,24% dos prêmios de 2025, enquanto o Norte deverá registrar a CAGR mais rápida de 6,83% até 2031.

Qual é o papel do Open Finance no mercado de seguros de vida e não vida do Brasil?

O Open Finance e as APIs de open insurance permitem o compartilhamento de dados e a personalização, melhorando a velocidade do processo de cotação até a contratação e apoiando as vendas digitais diretas e incorporadas.

Página atualizada pela última vez em: