Tamanho e Participação do Mercado de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

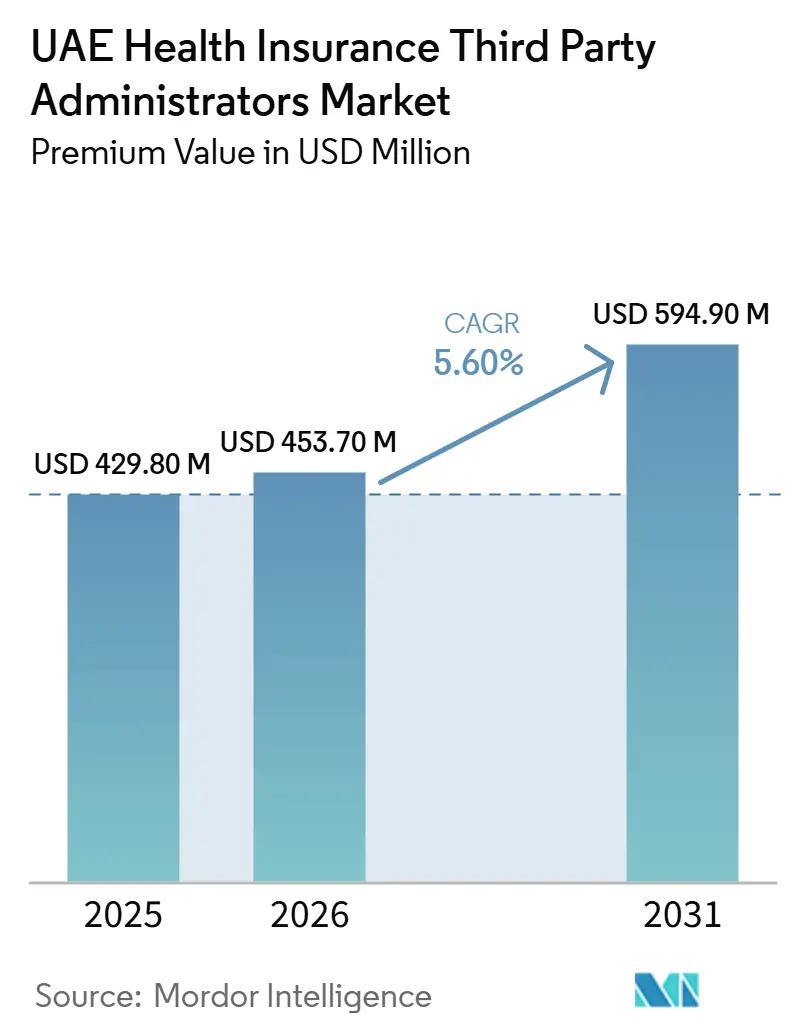

| Tamanho do mercado no ano base (2025) | 429.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 453.70 Milhões de dólares |

| Tamanho do Mercado (2031) | 594.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos, em termos de valor de prêmio, está projetado em USD 429,80 milhões em 2025, USD 453,70 milhões em 2026, e deverá atingir USD 594,90 milhões até 2031, crescendo a um CAGR de 5,60% de 2026 a 2031.

O crescimento de inscrições vinculado aos requisitos de cobertura associados ao visto nos Emirados do Norte está adicionando novas vidas seguradas e criando um fluxo constante para a administração de benefícios em segmentos de empregadores de menor porte. A reclassificação das administradoras de planos de saúde por terceiros como instituições financeiras licenciadas elevou os limites de conformidade em capital, solvência, segurança cibernética e reporte de fraudes, o que favorece operadores de maior escala com plataformas auditadas e certificáveis. Os mandatos digitais em Dubai, aliados aos esforços de interoperabilidade por meio do Riayati e das centrais de informações de saúde dos emirados, estão comprimindo os prazos de liquidação e recompensando fluxos de trabalho com automação em primeiro lugar. Os empregadores estão direcionando gastos para programas de bem-estar e gestão de doenças baseados em resultados, a fim de enfrentar a alta prevalência de condições não transmissíveis, o que está inserindo as administradoras em programas longitudinais de cuidado e análise. À medida que essas forças convergem, o mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos está migrando do processamento transacional de sinistros para uma administração integrada e geradora de valor que vincula honorários a resultados de saúde mensuráveis.

Principais Conclusões do Relatório

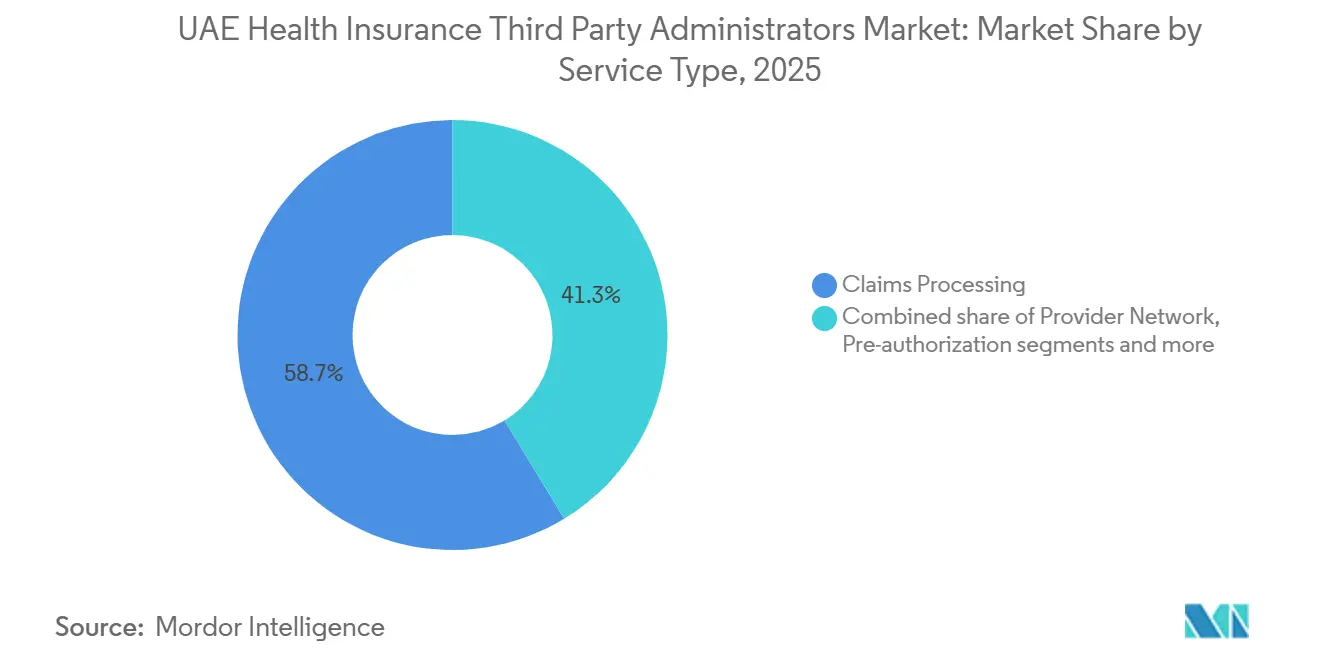

- Por tipo de serviço, o Processamento de Sinistros detinha 58,7% do mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos em 2025; a Gestão de Bem-Estar e Doenças tem previsão de avançar a um CAGR de 11,6% até 2031 no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos.

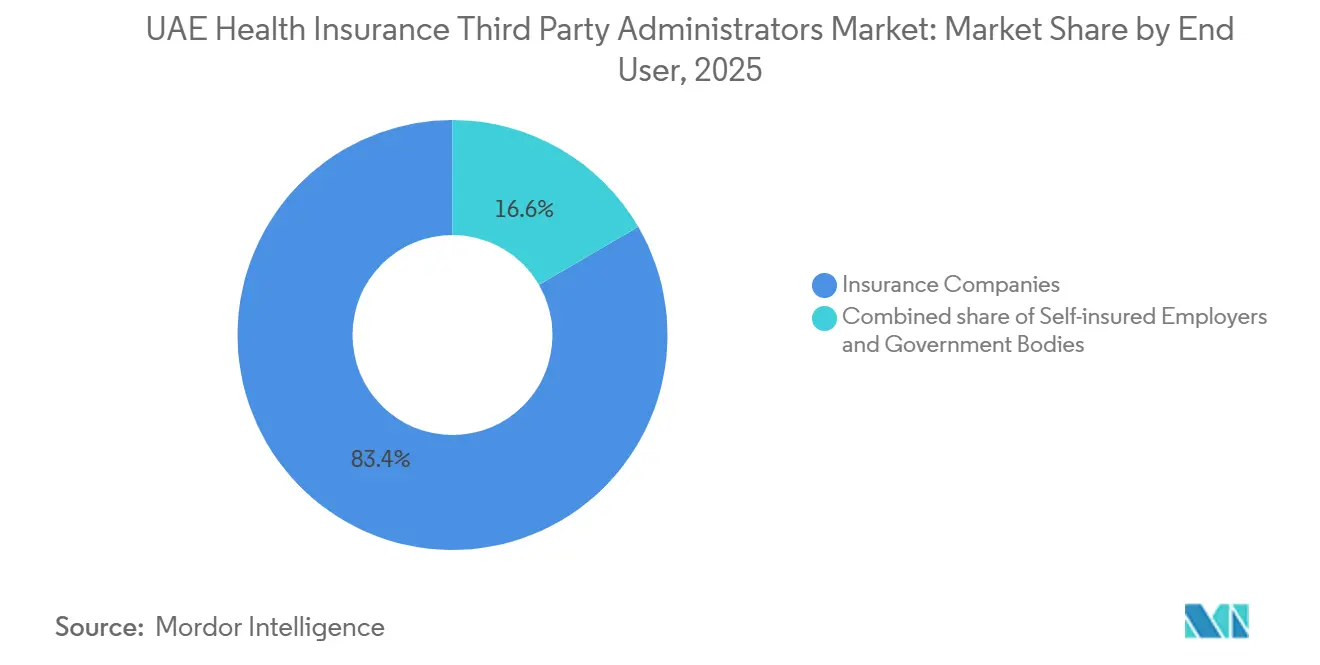

- Por usuário final, as Seguradoras responderam por 83,3% do mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos em 2025; os Empregadores Autoassegurados devem crescer a um CAGR de 9,74% até 2031 no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos.

- Por geografia, Dubai liderou o mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos com 49,7% de participação na receita em 2025; o segmento Restante dos Emirados tem projeção de expansão a um CAGR de 13,9% até 2031 no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação de portfólio entre seguradoras e administradoras por terceiros | +0.8% | Em todo os EAU, concentrado em Dubai e Abu Dhabi com transbordamento para os Emirados do Norte | Médio prazo (2 a 4 anos) |

| Empregadores migram para bem-estar baseado em resultados | +1.2% | Global com ganhos iniciais em Dubai, Abu Dhabi e grandes centros do setor privado | Longo prazo (≥ 4 anos) |

| Crescimento de empregadores autoassegurados | +1.4% | Dubai, Abu Dhabi, Sharjah (zonas francas), entidades nacionais | Médio prazo (2 a 4 anos) |

| Expansão da cobertura obrigatória vinculada ao visto | +1.6% | Emirados do Norte com coordenação federal | Curto prazo (≤ 2 anos) |

| Complexidade do desenho de benefícios | +0.9% | Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Adjudicação habilitada por IA em processos de licitação de pagadores | +1.1% | Em todo os EAU, liderado por seguradoras orientadas à tecnologia e pagadores governamentais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Consolidação de Portfólio entre Seguradoras e Administradoras por Terceiros Após Grandes Fusões Aumenta a Demanda por Parceiros de Administração Multiemirado de Grande Escala

A reclassificação legal das administradoras de planos de saúde por terceiros como instituições financeiras licenciadas elevou o padrão de adequação de capital, reporte de solvência, auditorias de segurança cibernética e monitoramento de fraudes em todo o setor. As seguradoras estão respondendo racionalizando seus painéis de fornecedores para reduzir o risco de contraparte e concentrando volumes em administradoras capazes de fornecer qualidade de serviço uniforme em todos os emirados em uma única plataforma tecnológica. A conectividade com o NABIDH de Dubai, o Malaffi de Abu Dhabi e a plataforma federal Riayati é agora um requisito básico para decisões em tempo real e coordenação de cuidados pós-agudos no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos[1]Autoridade de Saúde de Dubai, "Circulares," Autoridade de Saúde de Dubai, services.dha.gov.ae. Operadores de maior escala com segurança da informação auditada e funções de conformidade dedicadas estão mais bem posicionados para cumprir essas obrigações a custos unitários sustentáveis. Plataformas regionais que padronizam mecanismos de sinistros e regras de fluxo de trabalho entre mercados são cada vez mais favorecidas em processos de aquisição de pagadores focados em resiliência e interoperabilidade. Essa dinâmica de consolidação sustenta uma mudança constante em direção a menos parceiros, porém de maior porte, no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos no médio prazo.

A Migração dos Empregadores para o Bem-Estar Baseado em Resultados para Doenças Não Transmissíveis Aumenta a Demanda por Gestão de Doenças e Casos pelas Administradoras por Terceiros

O rastreamento populacional identificou cargas significativas de pré-diabetes e hipertensão, o que está levando os empregadores a investir em programas de detecção precoce, adesão e redução de riscos em larga escala. Líderes corporativos relatam que os investimentos em bem-estar estão vinculados a ganhos de produtividade e redução de absenteísmo, o que está fortalecendo a demanda por serviços de gestão de doenças administrados por terceiros e por relatórios de resultados mensuráveis. As administradoras estão desenvolvendo capacidades de alcance liderado por enfermeiros, triagem biométrica e engajamento digital que fecham lacunas no cuidado de diabetes e risco cardiovascular, ao mesmo tempo em que integram dados de farmácia e laboratório para monitoramento de adesão. A implantação dos requisitos de prescrição eletrônica em Abu Dhabi permite ainda a reconciliação de medicamentos em tempo real e apoia intervenções para não adesão ou duplicação. Plataformas alinhadas às seguradoras estão expandindo ferramentas analíticas e voltadas aos membros para vincular estímulos e acompanhamentos a resultados clínicos no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. À medida que os modelos de honorários evoluem, os contratos reconhecem cada vez mais o desempenho em métricas de controle de doenças ao lado da entrega de níveis de serviço.

Crescimento de Empregadores Autoassegurados e Entidades Quase Governamentais que Terceirizam a Administração para Administradoras por Terceiros

Grandes empresas e patrocinadores quase governamentais estão adotando o autoasseguramento para obter visibilidade direta dos dados de sinistros, configurar benefícios e gerenciar tendências de custos com programas direcionados[2]Departamento de Saúde de Abu Dhabi, "Shafafiya," Departamento de Saúde de Abu Dhabi, doh.gov.ae. Esses patrocinadores estão selecionando administradoras por painéis tecnológicos, análises em tempo real e pela capacidade de executar intervenções personalizadas para doenças crônicas alinhadas aos perfis da força de trabalho. As colaborações diretas entre prestadores e administradoras estão ampliando o acesso a instalações multiespecialidades e apoiando campanhas preventivas em ambientes de trabalho e comunitários. No mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos, os patrocinadores autoassegurados valorizam relatórios granulares e correções de curso rápidas em formulários e caminhos de encaminhamento que reduzem a utilização evitável. A clareza regulatória sobre a terceirização da administração para entidades licenciadas sustenta o modelo e reforça a necessidade de sistemas certificados e auditabilidade. Com o tempo, essa mudança de composição está aumentando a demanda por administradoras que combinam operações em conformidade com gestão clínica avançada.

Expansão e Aplicação da Cobertura Obrigatória Vinculada ao Visto Amplia a Base de Inscritos

O mandato federal agora vincula a comprovação de seguro saúde básico à emissão e renovação de permissão de residência em Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah e Fujairah, o que fecha lacunas históricas de cobertura e acelera as inscrições. O plano básico obrigatório define benefícios mínimos de internação, ambulatório e farmácia com copagamentos e limites anuais especificados, projetados para equilibrar acesso e acessibilidade financeira. Os empregadores estão adotando ofertas escalonadas que combinam conformidade com atualizações opcionais, o que aumenta a complexidade de elegibilidade e adjudicação de benefícios para as administradoras. Administradoras com mecanismos robustos de inscrição, elegibilidade e sinistros em tempo real estão absorvendo ondas de integração de populações recém-seguradas no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. A onda de inscrições também expande o uso de atenção primária e diagnósticos à medida que membros anteriormente não segurados acessam cuidados mais cedo no curso da doença. Espera-se que essas dinâmicas sustentem um crescimento estável de volume no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobrecarga de conformidade decorrente da Lei de Proteção de Dados Pessoais e regras setoriais | -0.6% | Em todo os EAU com jurisdições da Autoridade de Saúde de Dubai, Departamento de Saúde e Ministério da Saúde e Prevenção | Curto prazo (≤ 2 anos) |

| Foco em tarifas e taxas base para acessibilidade financeira | -0.9% | Emirados do Norte, Abu Dhabi e planos básicos de Dubai | Médio prazo (2 a 4 anos) |

| Cronograma de versões de conjuntos de códigos específicos por emirado | -0.4% | eClaimLink de Dubai e Shafafiya de Abu Dhabi | Curto prazo (≤ 2 anos) |

| Prazos de liquidação de emergência e penalidades | -0.5% | Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sobrecarga de Conformidade Decorrente da Lei de Proteção de Dados Pessoais e Regras Setoriais de Dados de Saúde; Limites à Terceirização Offshore de Análises

O arcabouço de proteção de dados pessoais dos Emirados Árabes Unidos e as regras setoriais de dados de saúde limitam as transferências transfronteiriças de informações de saúde, o que restringe as opções de terceirização offshore para análises e adjudicação. Especificações distintas de interoperabilidade e intercâmbio para NABIDH, Malaffi e Riayati adicionam complexidade de integração que as administradoras devem abordar em paralelo. As administradoras devem manter acesso baseado em funções, certificações de segurança e trilhas de auditoria detalhadas para atender à supervisão de reguladores financeiros e de saúde. O impacto combinado eleva os custos fixos e coloca um prêmio em infraestrutura escalável e em conformidade no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. À medida que as regras evoluem, as administradoras precisarão de investimentos sustentados em interoperabilidade e governança para permanecer em boa situação regulatória. Esses requisitos tornam a conformidade uma consideração estrutural nos modelos operacionais e na seleção de fornecedores.

O Foco em Tarifas e Taxas Base para Acessibilidade Financeira Comprime as Taxas Administrativas e as Margens

O plano básico obrigatório nos Emirados do Norte estabelece um nível de prêmio baixo e benefícios mínimos abrangentes, o que restringe o conjunto de taxas administrativas para seguradoras e suas administradoras. As atualizações do plano básico de Abu Dhabi definem copagamentos e limites anuais de cobertura que protegem a acessibilidade financeira e o acesso dos membros, ao mesmo tempo em que ancoram a precificação dos planos. Os prazos eletrônicos de sinistros e liquidação de Dubai aumentam a disciplina sobre o capital de giro e reduzem a tolerância para ciclos manuais, intensificando a necessidade de automação e precisão na primeira passagem. As administradoras estão investindo em adjudicação habilitada por IA e controle de qualidade de codificação para melhorar as taxas de processamento direto e reduzir retrabalho no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Os esforços de digitalização e padronização de farmácia em Abu Dhabi apoiam um melhor controle dos custos de medicamentos por meio de substituições mais seguras e monitoramento. O efeito líquido é a pressão sobre as margens para modelos não automatizados e uma vantagem para plataformas com capacidades digitais robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão Digital de Casos Supera o Processamento Transacional

O Processamento de Sinistros manteve a maior participação, de 58,7%, em 2025, refletindo o papel central da adjudicação de alto volume mesmo com o aumento da pressão sobre as taxas com níveis de serviço mais rigorosos e crescente automação. A concentração de participação de mercado das administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos no Processamento de Sinistros ressalta a necessidade de decisões de benefícios precisas e em tempo quase real que se alinhem aos mandatos digitais de Dubai e Abu Dhabi. A revisão de utilização e a pré-autorização estão se expandindo à medida que os planos introduzem camadas de rede mais diferenciadas e estruturas de copagamento que exigem aplicação precisa de regras no ponto de serviço[3]Daman, "Planos de Saúde e Seguro Médico," Daman, damanhealth.ae. As administradoras estão implantando IA para controle de qualidade de codificação e detecção de fraudes a fim de reduzir negativas e reapresentações no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. A Gestão de Bem-Estar e Doenças é o serviço de crescimento mais rápido, com CAGR de 11,6% até 2031, apoiado pela demanda dos empregadores para melhorar os resultados de diabetes e hipertensão vinculados a indicadores-chave de desempenho mensuráveis. As empresas estão adicionando alcance liderado por enfermeiros, triagens no local de trabalho e estímulos digitais para impulsionar a adesão e a redução de riscos.

Líderes corporativos citam ganhos de produtividade provenientes de programas de bem-estar, o que sustenta o investimento contínuo em serviços de gestão de doenças prestados pelas administradoras. O Processamento de Sinistros permanece essencial, mas está absorvendo pressão contínua sobre os custos unitários à medida que os pagadores exigem taxas de processamento direto mais altas e decisões de autorização mais rápidas. As plataformas líderes agora enfatizam automação auditável, análises integradas de fraudes e interoperabilidade com as centrais de troca dos emirados no setor de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Administradoras com portfólios de serviços diversificados e capacidades clínicas estão mais bem posicionadas para compensar a pressão de preços no processamento transacional. Ao longo do período de previsão, a diferenciação se concentrará no valor clínico mensurável, e não apenas no volume de processamento de sinistros no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos.

Por Usuário Final: Empregadores Autoassegurados Perturbam a Dominância Tradicional das Seguradoras

As Seguradoras responderam por 83,4% em 2025, refletindo relacionamentos profundos com administradoras em esquemas de cobertura de expatriados e nacionais e a amplitude das populações seguradas sob programas de operadoras. A participação de mercado das administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos detida pelas operadoras é estável, mas os patrocinadores empresariais estão cada vez mais optando pelo autoasseguramento para obter transparência e controle sobre o desenho de benefícios e os dados de sinistros. Os Empregadores Autoassegurados são o usuário final de crescimento mais rápido, com CAGR de 9,7% até 2031, à medida que os fornecedores oferecem painéis em tempo real e programas de doenças direcionados alinhados às necessidades da força de trabalho. As colaborações diretas entre prestadores de saúde e administradoras ampliaram as opções de acesso, triagens e educação de pacientes que apoiam o cuidado preventivo. As administradoras alinhadas às seguradoras também estão investindo em automação para reter clientes totalmente segurados sob padrões mais rigorosos de prazo de entrega e codificação no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. As expectativas regulatórias em torno de solvência, segurança cibernética e monitoramento de fraudes elevam ainda mais os critérios de seleção em direção a operadores bem capitalizados e certificados.

Os patrocinadores buscam administradoras que forneçam análises de custos em tempo quase real, segmentação preditiva de riscos e alavancas de plano flexíveis que possam ser ajustadas ao longo do ano. Os programas governamentais continuam a moldar volumes e requisitos de serviço, com as atualizações do plano básico de Abu Dhabi reforçando a acessibilidade financeira enquanto esclarecem as regras de compartilhamento de custos que as administradoras devem aplicar com precisão. Tanto nos modelos totalmente segurados quanto nos autoassegurados, a maturidade da gestão clínica está crescendo como fator de seleção em processos de licitação em todo o setor de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Ao longo do período de previsão, os honorários vinculados ao desempenho atrelados a métricas de controle de doenças devem ganhar participação na remuneração das administradoras. Essa mudança na composição de usuários finais reforça a necessidade de análises robustas e conformidade no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos.

Análise Geográfica

Dubai e Abu Dhabi ancoram o mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos, com a participação de 49,7% de Dubai em 2025 sustentada pela pré-autorização e sinistros digitalizados, e o modelo de Abu Dhabi moldado pelo reembolso vinculado a Grupos de Diagnóstico Relacionados que exige rigor na codificação. O Restante dos Emirados migrou para a cobertura obrigatória para funcionários do setor privado e trabalhadores domésticos por meio de uma política que vincula o seguro à emissão e renovação do visto, o que está expandindo as inscrições e a utilização de segurados. Essas configurações de política e infraestrutura posicionam as administradoras para lidar com maiores volumes de transações, mantendo a conformidade com os prazos de serviço e os padrões de dados. Nesse ambiente, prestadores e administradoras estão se alinhando mais estreitamente na exibição precisa de benefícios e na gestão de encaminhamentos para reduzir o atrito dos membros. A composição geográfica agora exige padrões de qualidade unificados combinados com proficiência nas regras locais no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos[4]Ministério da Saúde e Prevenção, "Riayati," Ministério da Saúde e Prevenção, mohap.gov.ae.

A modernização do reembolso de Abu Dhabi aumentou a importância de mecanismos licenciados de agrupamento e localização de códigos nos fluxos de trabalho das administradoras, especialmente para procedimentos ambulatoriais de curta duração. As atualizações do desenho dos planos codificaram copagamentos diagnósticos e de internação que devem ser aplicados com precisão na admissão e durante a adjudicação de sinistros. Os requisitos de prescrição eletrônica lançados em 2026 estão adicionando verificações de reconciliação de medicamentos que podem prevenir duplicações e apoiar o alcance de adesão. Essas etapas reforçam um modelo que valoriza a documentação clínica precisa e a integridade da codificação no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Para as administradoras, a prontidão depende de codificadores, revisores clínicos e sistemas interoperáveis que possam suportar decisões em tempo quase real. À medida que a adoção amadurece, a lacuna operacional com os ambientes de pagamento por serviço se estreitará por meio de edições de sinistros padronizadas e trilhas de auditoria transparentes.

Em Dubai, a gestão eletrônica de sinistros de ponta a ponta é obrigatória e vinculada a janelas explícitas de autorização e prazos de liquidação, o que está comprimindo a tolerância para ciclos manuais. As administradoras devem executar mecanismos de regras precisos para elegibilidade, codificação e aplicação de benefícios na admissão para evitar penalidades e reapresentações que exigem pesquisa intensiva. O Restante dos Emirados está avançando em direção a uma adjudicação mais estruturada à medida que a cobertura se expande e a adoção de sistemas se aprofunda. As iniciativas federais de intercâmbio estão gradualmente melhorando a continuidade dos dados entre os emirados, o que deve reduzir duplicações e problemas de reconciliação de dados ao longo do tempo. Administradoras com presença multiemirado e protocolos operacionais padronizados estão mais bem equipadas para gerenciar essas transições no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Essa combinação de aplicação de políticas e infraestrutura digital continuará a moldar os perfis de desempenho geográfico até 2031.

Cenário Competitivo

A concorrência está se intensificando em torno de automação, maturidade de conformidade e impacto clínico mensurável, à medida que as licitações dos pagadores aumentam o peso das capacidades tecnológicas. Administradoras apoiadas por grandes seguradoras e plataformas regionais estão implantando adjudicação habilitada por IA, controle de qualidade de codificação e análises de fraudes que suportam prazos de entrega mais rápidos e menores taxas de negativa no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. As parcerias entre prestadores e administradoras estão ampliando o acesso enquanto permitem triagens preventivas e educação de pacientes que apoiam a intervenção precoce. Sob o guarda-chuva regulatório do setor financeiro, as expectativas prudenciais e de segurança cibernética estão reforçando a necessidade de sistemas certificados, trilhas de auditoria transparentes e reporte de fraudes em tempo real. Essas forças estão estreitando o campo para operadores bem capitalizados que podem atender aos limites de tecnologia e conformidade de forma sustentável. Com o tempo, o mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos recompensará plataformas que combinem adjudicação robusta com gestão de doenças orientada a resultados.

A modernização liderada pelas seguradoras é visível em iniciativas de transformação digital focadas em elegibilidade, automação de pré-autorização e roteamento de sinistros usando capacidades de nuvem e aprendizado de máquina. Administradoras que demonstram trilhas de auditoria de IA transparentes, mitigação de vieses e controles de segurança cibernética estão obtendo pontuações mais altas em licitações à medida que os pagadores elevam esses critérios. A digitalização de farmácia em Abu Dhabi e as regras codificadas de compartilhamento de custos estão gerando expectativas comuns de precisão no cálculo de benefícios e verificações de segurança de medicamentos no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. Participantes regionais também estão relançando e expandindo suas operações nos Emirados Árabes Unidos com mecanismos de sinistros proprietários e aplicativos para membros que aumentam o engajamento. Esses movimentos indicam investimento contínuo em plataformas projetadas para crescimento de volume sem aumentos lineares de quadro de pessoal. Ao longo do período de previsão, a seleção pelos compradores convergirá para administradoras que possam comprovar tanto a excelência operacional quanto as melhorias nos resultados dos pacientes.

A integração vertical também está sendo considerada à medida que as operadoras avaliam estratégias de construção versus aquisição para fluxos de trabalho centrais de sinistros e autorização. No entanto, replicar a conformidade especializada e a integração de múltiplos padrões exigida em todos os emirados eleva o custo e a complexidade, o que sustenta o papel das administradoras dedicadas no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos. As parcerias entre administradoras e prestadores devem se expandir à medida que os patrocinadores buscam arranjos baseados em valor e retorno sobre o investimento mensurável em programas de bem-estar e doenças. À medida que os reguladores federais e dos emirados continuam a definir bases digitais e de segurança, as administradoras com controles auditados e automação comprovada manterão uma posição defensável. O centro de gravidade competitivo permanecerá com aquelas que combinam tecnologia escalável com forte governança clínica.

Líderes do Setor de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos

NEXtCARE Claims Management LLC

MedNet UAE

Neuron LLC

NAS Administration Services / NAS Neuron Health Services

Almadallah Healthcare Management FZ-LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Departamento de Saúde de Abu Dhabi emitiu a Circular USO/38/2026 em 5 de março de 2026, determinando a implementação da Plataforma de Prescrição Eletrônica para todas as instalações de saúde do Emirado de Abu Dhabi, estabelecendo infraestrutura digital para prescrições a fim de permitir a reconciliação de medicamentos em tempo real e reduzir os riscos de polifarmácia.

- Novembro de 2025: A Autoridade de Saúde de Dubai emitiu a Diretiva PD-05-2025, com vigência a partir de 16 de novembro de 2025, determinando a gestão eletrônica de sinistros de ponta a ponta por meio do eClaimLink para todas as entidades reguladas por Dubai, impondo prazos rigorosos para autorizações prévias, liquidação de sinistros em até 45 dias e aplicando taxas diárias de atraso para liquidações tardias.

- Novembro de 2025: O Departamento de Saúde de Abu Dhabi emitiu a Circular nº 2025/186 em 26 de setembro de 2025, anunciando a implementação do Sistema de Grupos de Diagnóstico Relacionados para Procedimentos Ambulatoriais de Curta Duração para reembolso no Emirado de Abu Dhabi com vigência a partir de 1º de novembro de 2025, após uma fase de faturamento paralelo e exigindo ferramentas de Grupos de Diagnóstico Relacionados licenciadas e atualizações técnicas.

- Setembro de 2025: O Decreto-Lei Federal nº 6 de 2025 sobre o Banco Central, Regulação de Instituições e Atividades Financeiras e Negócios de Seguros entrou em vigor em 16 de setembro de 2025, consolidando a regulação bancária e de seguros sob o Banco Central dos Emirados Árabes Unidos e reclassificando as administradoras por terceiros como instituições financeiras licenciadas sujeitas a padrões prudenciais e de segurança cibernética.

Escopo do Relatório do Mercado de Administradoras de Planos de Saúde por Terceiros dos Emirados Árabes Unidos

As administradoras de planos de saúde por terceiros são as entidades responsáveis pelo processamento de sinistros de seguro saúde. As administradoras por terceiros facilitam a liquidação de sinistros de seguro administrando tarefas como o tratamento de documentos e a liquidação de contas hospitalares.

O mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos é segmentado por geografia, incluindo Dubai, Abu Dhabi e Outras Cidades.

O relatório oferece o tamanho do mercado e previsões para as administradoras de planos de saúde por terceiros no mercado dos Emirados Árabes Unidos em termos de receita (USD) para todos os segmentos acima.

| Processamento de Sinistros |

| Gestão de Rede de Prestadores |

| Pré-autorização e Revisão de Utilização |

| Gestão de Bem-Estar e Doenças |

| Seguradoras |

| Empregadores Autoassegurados |

| Órgãos Governamentais |

| Dubai |

| Abu Dhabi |

| Restante (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

| Por Tipo de Serviço | Processamento de Sinistros |

| Gestão de Rede de Prestadores | |

| Pré-autorização e Revisão de Utilização | |

| Gestão de Bem-Estar e Doenças | |

| Por Usuário Final | Seguradoras |

| Empregadores Autoassegurados | |

| Órgãos Governamentais | |

| Por Emirado | Dubai |

| Abu Dhabi | |

| Restante (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e o crescimento do mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos até 2031?

O tamanho do mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos deve aumentar de USD 453,7 bilhões em 2026 para USD 594,9 bilhões até 2031, a um CAGR de 5,6% no período de 2026 a 2031.

Qual linha de serviço está crescendo mais rapidamente no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos?

A Gestão de Bem-Estar e Doenças é o serviço de crescimento mais rápido, com CAGR de 11,6% até 2031, refletindo a demanda dos empregadores por resultados mensuráveis em programas de diabetes e hipertensão.

Como as regulamentações estão moldando as administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos em 2026?

As administradoras por terceiros são instituições financeiras licenciadas sob o Decreto-Lei Federal nº 6 de 2025 e devem atender aos padrões de solvência e segurança cibernética, enquanto Dubai determina sinistros eletrônicos com prazos firmes de autorização e liquidação.

Qual usuário final está se expandindo mais rapidamente no mercado de administradoras de planos de saúde por terceiros dos Emirados Árabes Unidos?

Os Empregadores Autoassegurados são o usuário final de crescimento mais rápido, com CAGR de 9,7%, à medida que os patrocinadores buscam administração transparente e rica em dados e programas personalizados de cuidado de doenças crônicas.

Qual tendência geográfica mais afeta as administradoras nos Emirados Árabes Unidos?

O Restante dos Emirados é a geografia de crescimento mais rápido, com CAGR de 13,9% até 2031, devido à vinculação federal do seguro à emissão e renovação do visto.

Quais tecnologias são priorizadas nas licitações das administradoras?

As licitações dos pagadores favorecem adjudicação habilitada por IA, controle de qualidade de codificação, análises de fraudes e sistemas interoperáveis com controles prontos para auditoria em conformidade com os requisitos da Autoridade de Saúde de Dubai e do Departamento de Saúde.

Página atualizada pela última vez em: