Tamanho e Participação do Mercado de Seguros Automotivos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

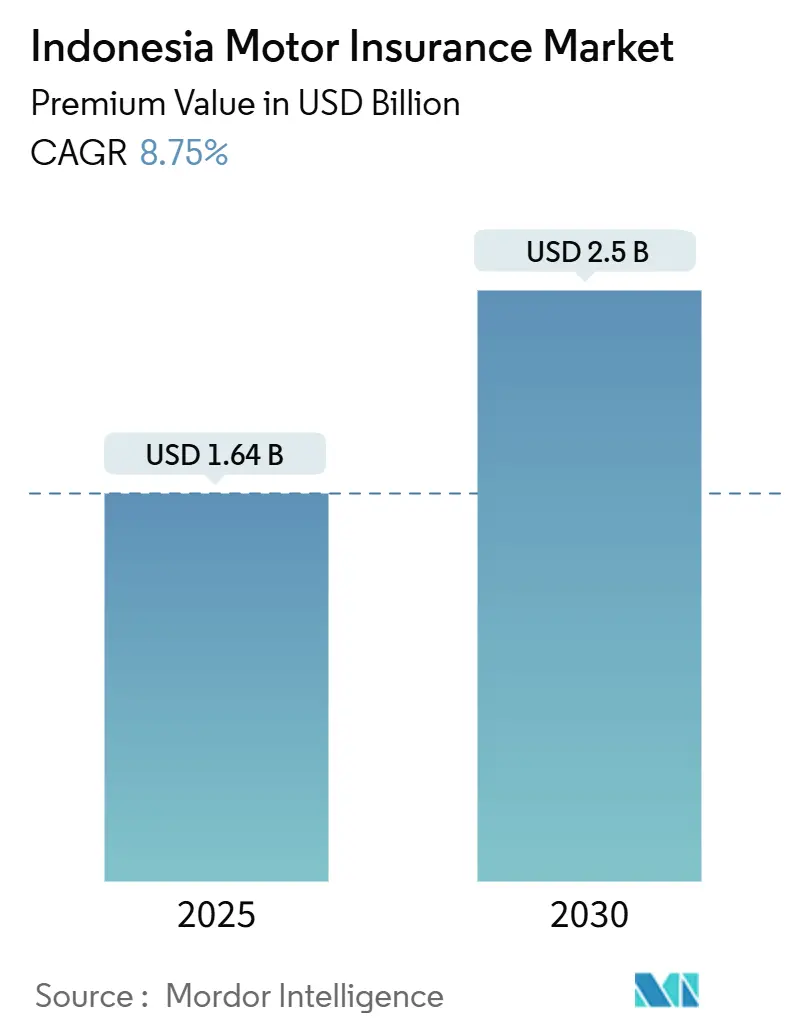

| Tamanho do Mercado (2025) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros Automotivos da Indonésia pela Mordor Intelligence

O mercado de seguros automotivos da Indonésia atingiu USD 1,64 bilhão em 2025 e está previsto para alcançar USD 2,50 bilhões até 2030, expandindo a uma TCAC de 8,75%. A cobertura obrigatória de responsabilidade civil de terceiros (TPL) deverá atrair mais de 120 milhões de veículos para proteção formal uma vez atrasada, mas ainda é esperada dentro do horizonte de previsão. A distribuição digital está acelerando conforme as seguradoras se adaptam a uma população tecnologicamente experiente. Ao mesmo tempo, a crescente propriedade de veículos em Java e Sumatra, o crescimento das frotas de transporte por aplicativo e um parque de veículos elétricos em rápido crescimento adicionam novos pools de prêmios. Além disso, regulamentações de capital mais rigorosas, o rápido surgimento de seguradoras exclusivamente digitais e maiores investimentos em tecnologia por parte dos players estabelecidos estão intensificando a competição no mercado de seguros automotivos da Indonésia. Daqui para frente, a trajetória da indústria depende da clareza regulatória da Autoridade de Serviços Financeiros e do sucesso das seguradoras em ampliar a cobertura para incluir motocicletas não seguradas e veículos usados, especialmente em províncias carentes.

Principais Conclusões do Relatório

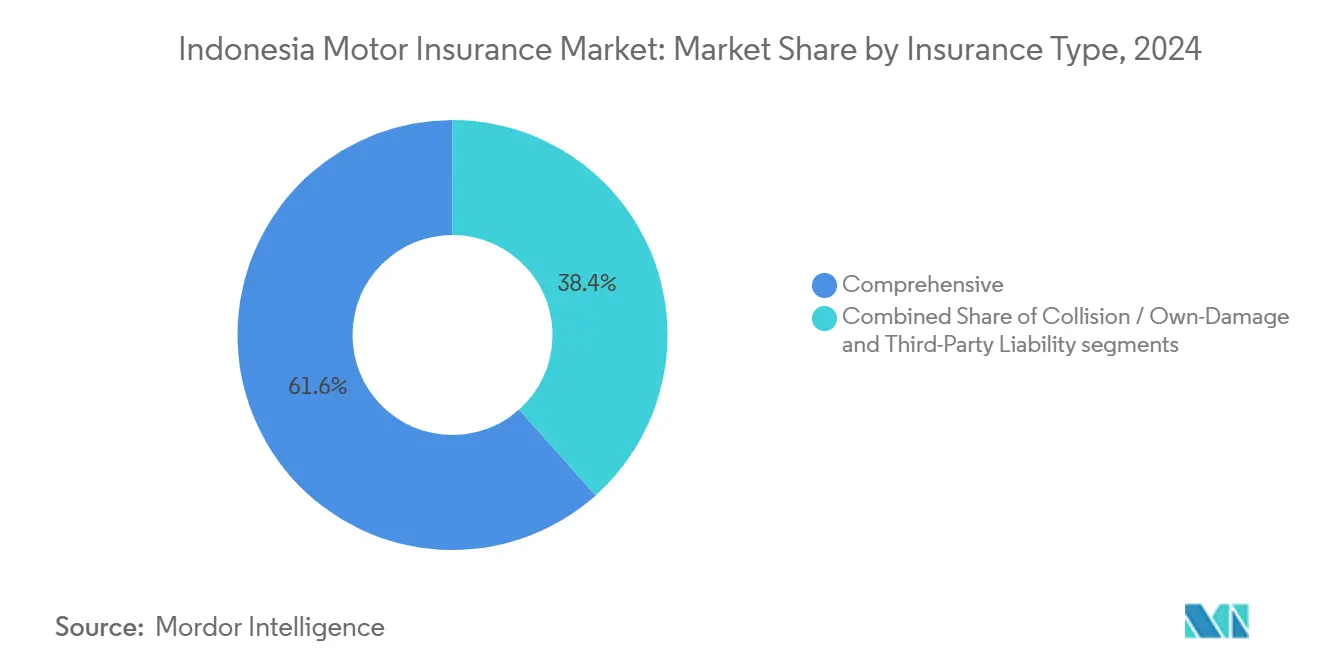

- Por tipo de seguro, a cobertura abrangente dominou o mercado em 2024, representando 61,6% do tamanho total do mercado de seguros automotivos. Enquanto isso, os prêmios de responsabilidade civil de terceiros (TPL) deverão crescer significativamente, com uma TCAC projetada de 19,50% entre 2025 e 2030

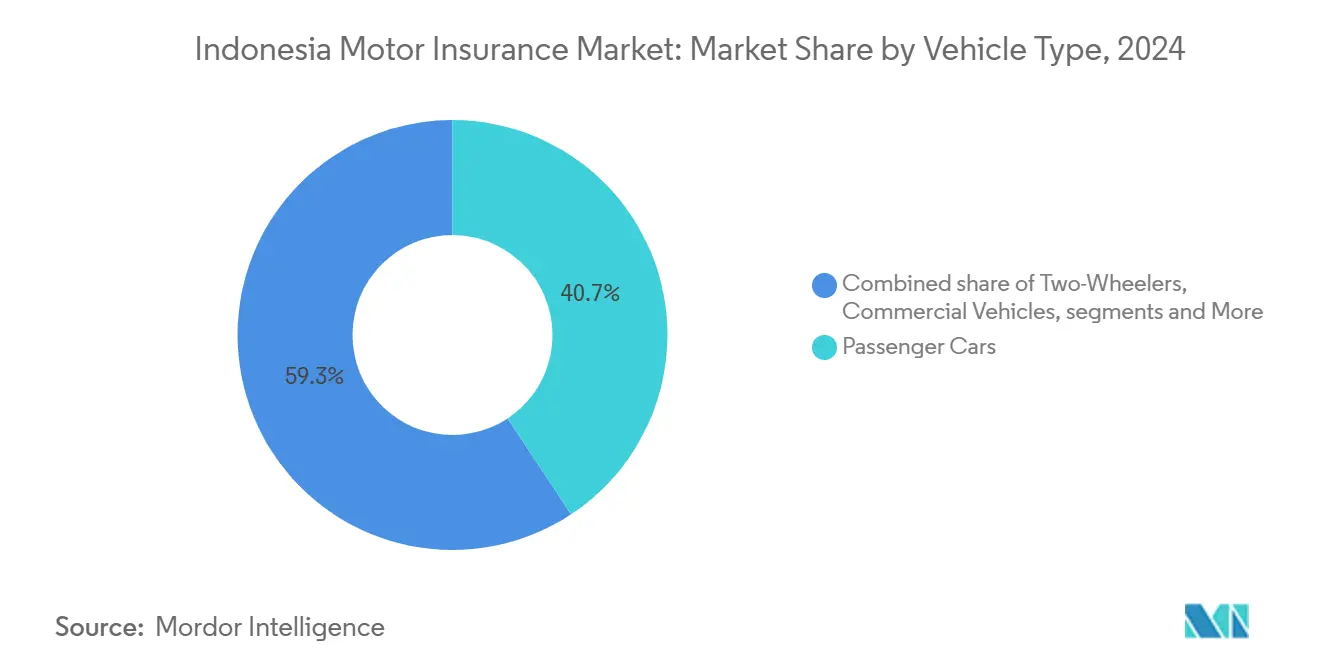

- Por tipo de veículo, automóveis de passeio contribuíram com 40,7% para o tamanho total do mercado em 2024. No entanto, veículos elétricos (VEs) deverão experimentar o maior crescimento, expandindo a uma TCAC de 26,80% até 2030.

- Por canal de distribuição, agentes e corretores representaram 33,7% dos prêmios totais emitidos em 2024. Plataformas digitais diretas, no entanto, estão ganhando momentum e deverão crescer rapidamente a uma TCAC de 24,60% até 2030

- Por região, o cluster ocidental, compreendendo Java, Sumatra e ilhas próximas, representou 57,6% da participação do mercado de seguros automotivos da Indonésia em 2024. Em contraste, o cluster oriental está projetado para registrar o crescimento mais rápido, com uma TCAC de 11,40% até 2030.

Tendências e Insights do Mercado de Seguros Automotivos da Indonésia

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandato de cobertura obrigatória e digital | +7.6% | Nacional (foco inicial em Java) | Médio prazo (2-4 anos) |

| Vendas de veículos da classe média em ascensão | +3.2% | Java, Sumatra | Curto prazo (≤ 2 anos) |

| Expansão da frota de transporte por aplicativo | +2.8% | Grandes cidades | Curto prazo (≤ 2 anos) |

| Adoção de telemática baseada no uso | +4.2% | Áreas urbanas | Médio prazo (2-4 anos) |

| Eventos de inundação em Jakarta | +1.5% | Jakarta e arredores | Curto prazo (≤ 2 anos) |

| Expansão do seguro automotivo Takaful | +1.9% | Nacional (regiões de alta densidade populacional muçulmana) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Governamental por Cobertura Automotiva Obrigatória e Digital na Indonésia

A Autoridade de Serviços Financeiros está finalizando regras que exigirão que todo motorista adquira pelo menos cobertura TPL, criando o maior catalisador único para o mercado de seguros automotivos da Indonésia. Uma vez que a aplicação comece, um prêmio anual de USD 15,5[1]Erfan Maruf, "OJK Delays Mandatory Vehicle Insurance Program Pending Government Regulation," Jakarta Globe, jakartaglobe.id aplicado a apenas 75% da frota registrada quase dobraria o pool de prêmios, forçando as seguradoras a reformular os fluxos de trabalho de distribuição e sinistros para lidar com volumes de mercado de massa. Transportadoras maiores estão testando em beta jornadas de integração totalmente digitais que conectam bancos de dados policiais, gateways de pagamento e certificados de e-registro, enquanto empresas menores buscam plataformas white-label para permanecerem em conformidade. Pilotos iniciais em Java confirmam forte demanda quando os prêmios podem ser pagos em parcelas mensais.

Crescentes Vendas Automotivas entre Consumidores da Classe Média em Java e Sumatra

Uma classe média em crescimento continua a comprar carros e motocicletas apesar de uma queda temporária nas entregas no atacado. A Astra manteve 56% de participação nas vendas de carros e 78% em motocicletas, colocando as seguradoras ligadas ao ecossistema Astra em uma posição favorável de subscrição[2]Jardine Matheson, "Astra 2024 Annual Report," ar.jardines.com. Compras de veículos novos comumente incluem cobertura abrangente de vários anos, promovendo prêmios médios mais altos que renovações. Bancos e empresas de multifinanceira que fornecem empréstimos para veículos estão apertando cláusulas que exigem proteção de risco total, adicionando fluxo de prêmios incrementais. Conforme a renda familiar disponível aumenta fora de Jakarta, as seguradoras antecipam nova demanda por complementos como coberturas de acidentes pessoais e extensões para desastres naturais. O mercado de seguros automotivos da Indonésia, portanto, se beneficia diretamente de cada aumento no tráfego de showrooms e desembolsos de crédito ao consumidor.

Boom do Transporte por Aplicativo Acelerando Demanda por Cobertura Automotiva Comercial

Plataformas como Gojek e Grab transformaram milhões de carros e motocicletas privadas em veículos comerciais, gerando novos perfis de risco que o mercado de seguros automotivos da Indonésia agora precifica separadamente. Apólices baseadas no uso são ativadas apenas durante horários de trabalho, mantendo prêmios acessíveis para motoristas que trabalham meio período. Dados agregados da frota permitem que as seguradoras refinem a subscrição em pontos críticos de acidentes, risco de horário de pico e comportamento do motorista. Parcerias entre aplicativos de transporte e seguradoras permitem emissão de apólices em tempo real, iniciação de sinistros sem problemas e reparos sem dinheiro em oficinas da rede. Conforme a força de trabalho da economia gig cresce, as seguradoras esperam que os prêmios de motor comercial cresçam mais rapidamente que os equivalentes de linhas pessoais, impulsionando o momentum geral do mercado.

Crescimento de Apólices Baseadas no Uso (Telemática) via Plataformas Insur-Tech

InsurTechs como PasarPolis e Qoala incorporam dispositivos telemáticos ou SDKs móveis em smartphones de clientes, pontuando hábitos de direção para oferecer descontos personalizados que atraem dados demográficos mais jovens[3]Ari Susanto, "Digital Transformation of the Insurance Industry," ResearchGate, researchgate.net. Embora ainda um nicho, produtos telemáticos registram taxas de retenção que são 10-15% pontos percentuais mais altas que apólices tradicionais, reduzindo custos de aquisição de longo prazo. Feeds de dados permitem intervenção em tempo real - alertas push advertem contra frenagem brusca ou excesso de velocidade, apoiando esforços de prevenção de acidentes que reguladores endossam. Conforme a penetração de veículos conectados aumenta e a cobertura 5G se estende para fora de Jakarta, o mercado de seguros automotivos da Indonésia provavelmente verá uma mudança mais acentuada em direção a modelos de precificação baseados em comportamento, reduzindo subsídios cruzados e impulsionando margens de subscrição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cancelamentos sensíveis ao preço de motocicletas | -4.2% | Nacional, foco rural | Médio prazo (2-4 anos) |

| Veículos usados não segurados | -3.8% | Sumatra, Kalimantan, Sulawesi | Longo prazo (≥ 4 anos) |

| Sinistros Fraudulentos e Inflação de Custos de Peças de Reposição | -2.5% | Nacional, com maior incidência em Sumatra | Médio prazo (2-4 anos) |

| Ausência de Base de Dados Centralizada de Acidentes Limitando Precificação de Risco | -1.9% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade a Preços e Taxas de Cancelamento de Apólices no Segmento de Motocicletas

Motocicletas dominam as estradas indonésias, mas contribuem modestamente para o volume de prêmios porque os proprietários frequentemente cancelam apólices uma vez que as obrigações de empréstimo terminam. Pesquisas mostram taxas de cancelamento próximas a 30% em distritos rurais, prejudicando esforços para ampliar o mercado de seguros automotivos da Indonésia. Seguradoras testando apólices de micro-duração precificadas a Rp 500 por dia relatam maior adesão, mas margens de lucro permanecem finas. Campanhas educacionais lideradas por associações da indústria enfatizam riscos financeiros pós-acidente, mas converter consciência em renovações sustentadas é lento. Sem subsídios direcionados ou cobertura incorporada em transações de combustível ou posto de gasolina, motocicletas continuarão a arrastar o crescimento geral do mercado.

Grande Pool de Veículos Usados Não Segurados Fora de Java

Em províncias além de Java, carros usados e pick-ups trocam de mãos informalmente, contornando canais de registro onde seguros poderiam ser promovidos. Menor alfabetização financeira e menos redes de reparo desencorajam compradores de ver valor na cobertura. Índices de sinistros em Sumatra sublinham o risco: acidentes são mais frequentes, mas existem menos apólices para absorver perdas, levando à pressão social por pagamentos ex-gratia ao invés de sinistros formais. Marketplaces digitais que intermediam vendas de veículos usados estão começando a incorporar widgets de cotação instantânea, mas lacunas de banda larga retardam a adoção. Até que barreiras de acesso caiam e a consciência de segurança viária aumente, veículos não segurados limitarão o potencial de longo prazo do mercado de seguros automotivos da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Seguro: Responsabilidade Civil de Terceiros Preparada para Crescer com Pressão Regulatória

A classe abrangente gerou 62,0% do tamanho do mercado de seguros automotivos da Indonésia em 2024, refletindo forte demanda entre motoristas de maior renda buscando proteção contra roubo, colisão e desastres naturais. O crescimento de prêmios nesta classe permanece estável porque preços de veículos, custos de reparo e riscos de clima extremo continuam a subir. Ainda, o momentum regulatório por trás do TPL obrigatório está reformulando portfólios de produtos. Seguradoras estão recalibrando sistemas de subscrição para gerenciar um afluxo esperado de apólices de baixo valor, enquanto fazem lobby por faixas tarifárias atuarialmente sólidas para permanecerem rentáveis.

Prêmios de responsabilidade civil de terceiros estão projetados para se compor a 19,3% até 2030, bem acima da TCAC geral do mercado de seguros automotivos da Indonésia, uma vez que o mandato seja totalmente aplicado. Transportadoras estão agrupando extensões de lesões corporais e danos à propriedade, antecipando atualizações do consumidor uma vez que cobertura obrigatória se torne um custo irrecuperável. Proteção contra colisão/danos próprios mantém um nicho entre proprietários de renda média que equilibram custo e risco, mas sua participação provavelmente se erodirá conforme compradores ou rebaixem para TPL básico ou subam para pacotes de todo risco. Ao longo do tempo, dados mais ricos de relatórios centralizados de acidentes deverão permitir precificação mais granular, estreitando lacunas de índice de perda entre níveis de produtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Veículos Elétricos Avançando Apesar da Base Pequena

Automóveis de passeio entregaram 40,5% dos prêmios emitidos de 2024, beneficiando-se de valores segurados médios mais altos e compras financiadas por bancos que exigem cobertura total. Motocicletas, embora numerosas, ainda ficam atrás porque valores baixos de ativos e ciclistas sensíveis ao preço limitam prêmios médios. Veículos comerciais mantêm uma base estável ligada à atividade logística e de infraestrutura, frequentemente segurados sob programas de frota que agrupam múltiplos caminhões sob uma apólice.

Veículos elétricos representam menos de 1% das unidades na estrada, mas seu pool de prêmios está previsto para expandir a uma TCAC de 26,70%, superando todas as outras subclasses no mercado de seguros automotivos da Indonésia. Incentivos governamentais, isenções de taxas de importação e expansão de redes de carregamento sustentam a demanda. Adotantes iniciais tendem a selecionar cobertura abrangente que aborda riscos específicos de bateria e fornecimento escasso de peças de reposição, elevando prêmios médios. Seguradoras estão fazendo parcerias com montadoras para oferecer serviço pós-venda integrado e monitoramento telemático, mitigando assim a incerteza de alto custo de reparo e encorajando adoção de risco mais ampla.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Plataformas Digitais Disrumpindo Redes Tradicionais

Em 2024, agentes e corretores garantiram 34,0% dos prêmios totais emitidos, sublinhando o papel fundamental dos relacionamentos pessoais no intricado mundo das vendas de seguros. Consumidores mais velhos e compradores rurais, especialmente aqueles menos versados em jargão de seguros, ainda favorecem sessões de consultoria face a face. Em uma tentativa de elevar padrões de serviço, a Associação Geral de Seguros da Indonésia lançou uma iniciativa de e-certificação. Este movimento não apenas visa profissionalizar a força de trabalho intermediária, mas também fortalece a adesão a padrões adequados e próprios e melhora habilidades de manuseio de sinistros em toda a indústria.

Por outro lado, portais digitais diretos como aplicativos móveis e sites de seguradoras estão registrando uma TCAC de 24,5%, ampliando constantemente sua fatia do mercado de seguros automotivos da Indonésia. Motores de cotação simples, emissão instantânea e precificação transparente atraem millennials acostumados com experiências de varejo sem dinheiro. Transportadoras relatam custos de aquisição menores via canais de autoatendimento, liberando recursos para investir em triagem de sinistros baseada em IA e detecção de fraude. Bancassurance e vendas lideradas por concessionárias continuam a prosperar no ponto de compra ou financiamento de veículos, enquanto marketplaces de comparação de preços atraem compradores experientes buscando pacotes de apólices e vouchers promocionais.

Análise Geográfica

Análise Geográfica

Java, Sumatra e ilhas adjacentes comandaram 58,6% do mercado de seguros automotivos da Indonésia em 2024, apoiadas por maiores rendas familiares, condições de tráfego densas e ecossistemas de reparo bem desenvolvidos. Apenas Jakarta registra frequências de perda que superam médias nacionais, encorajando motoristas a favorecer cobertura abrangente e serviços de valor agregado como avaliação de sinistros no local. Rivalidade feroz entre marcas nacionais e regionais mantém prêmios competitivos, enquanto canais digitais encontram terreno fértil em uma população com penetração de smartphone quase universal.

O cinturão central, Kalimantan, Sulawesi e Nusa Tenggara contribui para uma participação modesta, mas crescente. Rápida urbanização ao redor de novos centros de processamento de níquel e da planejada capital nacional no Kalimantan Oriental está impulsionando registros de veículos. A adesão ao seguro depende da confiança construída através de líderes comunitários; uma vez que influenciadores religiosos ou cívicos endossem um provedor, a adoção da vizinhança acelera. Seguradoras implantando vans móveis de sinistros e redes de reparo sem dinheiro relatam pontuações de satisfação mais altas, o que augura bem para retenção e venda cruzada.

Papua, Maluku e Nusa Tenggara oriental compreendem a fatia menor, mas de crescimento mais rápido, definida para subir a uma TCAC de 11,2% até 2030. Longas distâncias, terreno acidentado e infraestrutura limitada de oficinas elevam custos logísticos, mas quiosques baseados em aplicativos e garagens parceiras estão reduzindo lacunas de serviço. O mercado de seguros automotivos da Indonésia se beneficia de programas de infraestrutura governamental que atraem frotas de construção exigindo cobertura automotiva. Conforme a cobertura 4G se aprofunda, a integração digital se torna viável mesmo em distritos remotos, abrindo uma nova fronteira para penetração no mercado de massa.

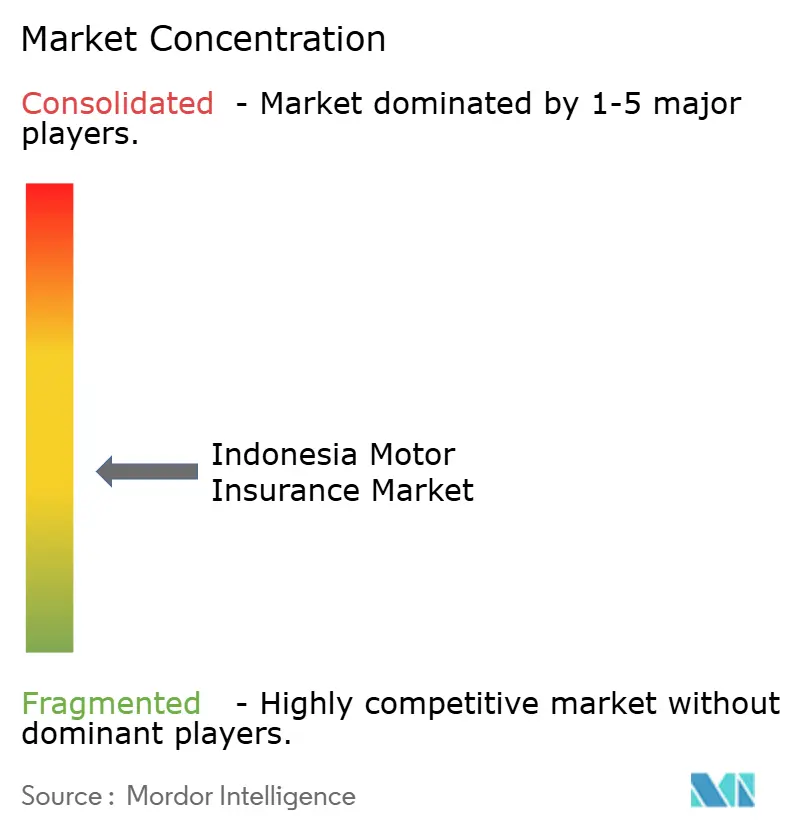

Cenário Competitivo

Os cinco principais players detêm cerca de 40% dos prêmios emitidos em 2024, deixando amplo espaço para empresas de médio porte e subscritoras de nicho Sharia. A líder de mercado Asuransi Astra Buana deteve participação principal em 2024, alavancando o domínio de sua controladora na distribuição automotiva para vender cobertura incorporada no ponto de venda. Receita de prêmios subiu 16,6% em 2024. Allianz e a estatal PT Jasa Raharja (Persero) completam o nível superior, cada uma aprofundando alianças digitais com aplicativos de transporte e credores fintech.

Entrantes exclusivamente digitais e plataformas agregadoras intensificam a rivalidade ao cortar preços legados e oferecer saques de sinistros instantâneos. Seguradoras tradicionais respondem com estratégias omnicanal, modelos híbridos de agência e parcerias de interface de programação de aplicativos que incorporam cobertura em checkouts de e-commerce. A indústria de seguros automotivos da Indonésia enfrenta um divisor de águas conforme limites mínimos de capital aumentam em 2026 e 2028; empresas menores devem recapitalizar, fusionar ou sair. Conversas de consolidação inicial centram-se em reforçar capacidades de análise de dados, expandir pegadas geográficas e garantir pipelines de bancassurance.

Inovação de produtos é outro campo de batalha. Várias transportadoras lançaram opções de pagamento por milha para motoristas de baixo uso e garantias de vários anos vinculadas à vida útil da bateria de veículos elétricos. Unidades Sharia estão refinando esquemas de compartilhamento de excedente para atrair poupadores baseados na fé. Ao mesmo tempo, seguradoras estão investindo em tecnologia antifraude, incluindo reconhecimento de placas e ledgers de sinistros blockchain, para conter custos inflacionados de peças de reposição. Tomadas em conjunto, essas forças estão preparadas para remodelar dinâmicas competitivas e elevar expectativas de serviço em todo o mercado de seguros automotivos da Indonésia.

Líderes da Indústria de Seguros Automotivos da Indonésia

-

PT Asuransi Astra Buana

-

Asuransi Sinar Mas

-

PT Asuransi Central Asia

-

PT Jasa Raharja (Persero)

-

Allianz

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Autoridade de Serviços Financeiros (OJK) adiou o lançamento do seguro obrigatório de responsabilidade civil de terceiros (TPL), que estava previsto para ser lançado em janeiro de 2025. A OJK está aguardando até que um regulamento governamental pertinente seja emitido.

- Janeiro de 2025: MSIG Indonésia fez parceria com PT Arthaasia Finance para fornecer cobertura para VE de duas rodas, posicionando-se cedo no segmento elétrico de alto crescimento.

- Março de 2025: O Regulamento OJK 37/2024 entrou em vigor, mudando a supervisão para um quadro de sanção baseado em risco, obrigando seguradoras a fortalecer governança.

- Outubro de 2024: AM Best elevou a perspectiva do segmento não-vida para a Indonésia para estável, citando demanda automotiva fortalecida.

Escopo do Relatório do Mercado de Seguros Automotivos da Indonésia

Uma apólice de seguro de veículo é um documento legalmente exigido fornecido por um provedor de seguros para limitar responsabilidade pública e salvaguardar o público de potenciais acidentes de trânsito. Todo motorista que possui um carro é exigido por lei a obter cobertura de seguro automotivo.

Este relatório visa oferecer uma análise detalhada do mercado de seguros automotivos da Indonésia. Ele se concentra na dinâmica do mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre vários tipos de produtos e aplicações. Além disso, foca nos principais players e no cenário competitivo no mercado.

O Mercado de Seguros Automotivos da Indonésia é segmentado por Tipo de Seguro (Responsabilidade Civil de Terceiros e Abrangente) e Canal de Distribuição (Agentes, Corretores, Bancos, Online e Outros Canais de Distribuição). O relatório oferece tamanhos de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Responsabilidade Civil de Terceiros |

| Abrangente |

| Colisão / Danos Próprios |

| Automóveis de Passeio |

| Motocicletas |

| Veículos Comerciais (VLC e VPC) |

| Veículos Elétricos |

| Canal de Agente / Corretor |

| Bancassurance |

| Liderado por Concessionária Automotiva |

| Digital Direto (Web / Móvel da Seguradora) |

| Agregadores Digitais e Marketplaces |

| Ocidental |

| Central |

| Oriental |

| Por Tipo de Seguro | Responsabilidade Civil de Terceiros |

| Abrangente | |

| Colisão / Danos Próprios | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Motocicletas | |

| Veículos Comerciais (VLC e VPC) | |

| Veículos Elétricos | |

| Por Canal de Distribuição | Canal de Agente / Corretor |

| Bancassurance | |

| Liderado por Concessionária Automotiva | |

| Digital Direto (Web / Móvel da Seguradora) | |

| Agregadores Digitais e Marketplaces | |

| Por Região (Indonésia) | Ocidental |

| Central | |

| Oriental |

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho previsto do mercado de seguros automotivos da Indonésia até 2030?

O mercado está projetado para alcançar USD 2,5 bilhões até 2030, expandindo a uma TCAC de 8,75%.

Quão cedo a cobertura obrigatória de responsabilidade civil de terceiros (TPL) deverá se tornar efetiva?

As regulamentações estão atrasadas, mas ainda antecipadas dentro da janela de 2026-2028, uma vez que o governo emita a regra de implementação final.

Qual segmento de produto crescerá mais rapidamente nos próximos cinco anos?

Prêmios TPL estão definidos para aumentar a uma TCAC de 19,3% até 2030, conforme cobertura obrigatória seja implementada gradualmente em todo o país.

Quão grande é a oportunidade no seguro de veículos elétricos?

Prêmios vinculados a carros elétricos e motocicletas estão previstos para crescer a uma TCAC de 26,7%, tornando a cobertura VE a subclasse mais dinâmica apesar de uma base atual pequena.

Página atualizada pela última vez em: