Tamanho e Participação do Mercado de Wafer de Fosfeto de Índio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 221.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 385.65 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Fosfeto de Índio por Mordor Intelligence

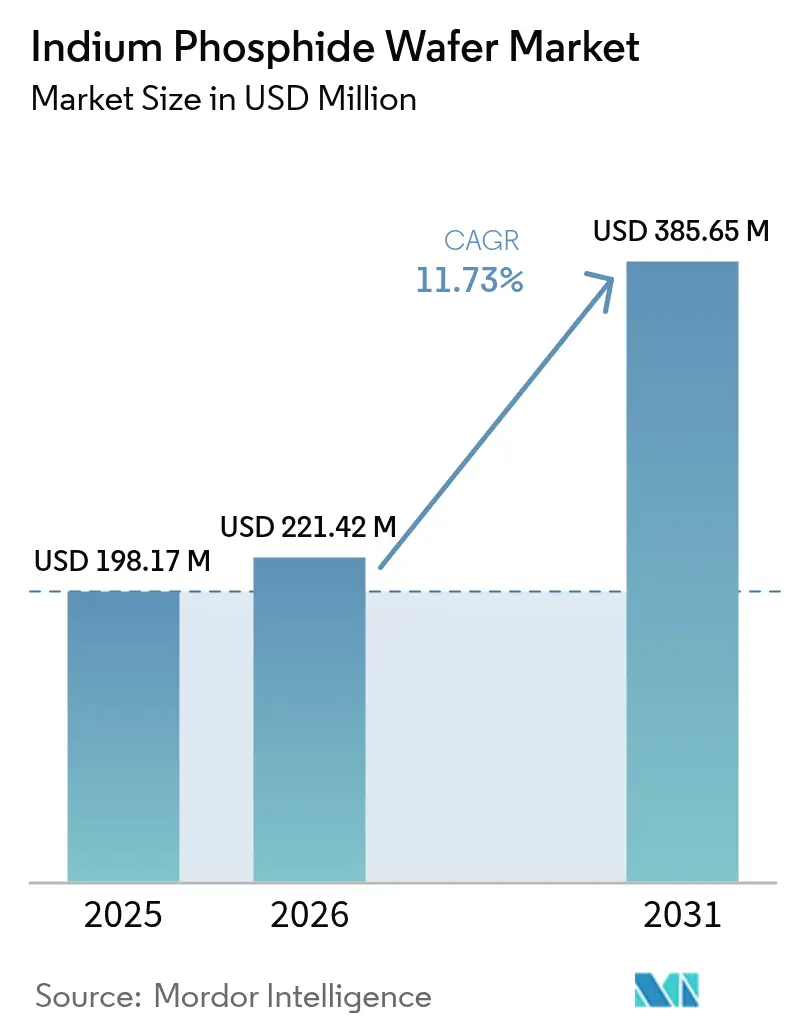

O tamanho do mercado de wafer de fosfeto de índio deve crescer de USD 198,17 milhões em 2025 para USD 221,42 milhões em 2026 e está previsto para atingir USD 385,65 milhões até 2031 a uma CAGR de 11,73% ao longo de 2026-2031. As atualizações de data centers de hiperescala impulsionam o momentum para óptica de 800 G e 1,6 T, a implantação global do 5G e a preparação para o backhaul do 6G, bem como o crescente financiamento de fotônica quântica. Substratos de maior diâmetro reduzem os custos unitários, enquanto plataformas híbridas de InP sobre Si prometem maior escalabilidade. O ecossistema integrado de semicondutores compostos da Ásia-Pacífico ancora o fornecimento, embora os programas de relocalização ocidental estejam acelerando a capacidade doméstica. A intensidade competitiva permanece moderada porque o conhecimento especializado em crescimento de cristais, os longos ciclos de qualificação de clientes e o alto investimento de capital dissuadem novos entrantes.[1]SPIE Europe Ltd., "A produção de InP triplica enquanto as vendas da Coherent aumentam com a demanda de IA," Optics.org, optics.org

Principais Conclusões do Relatório

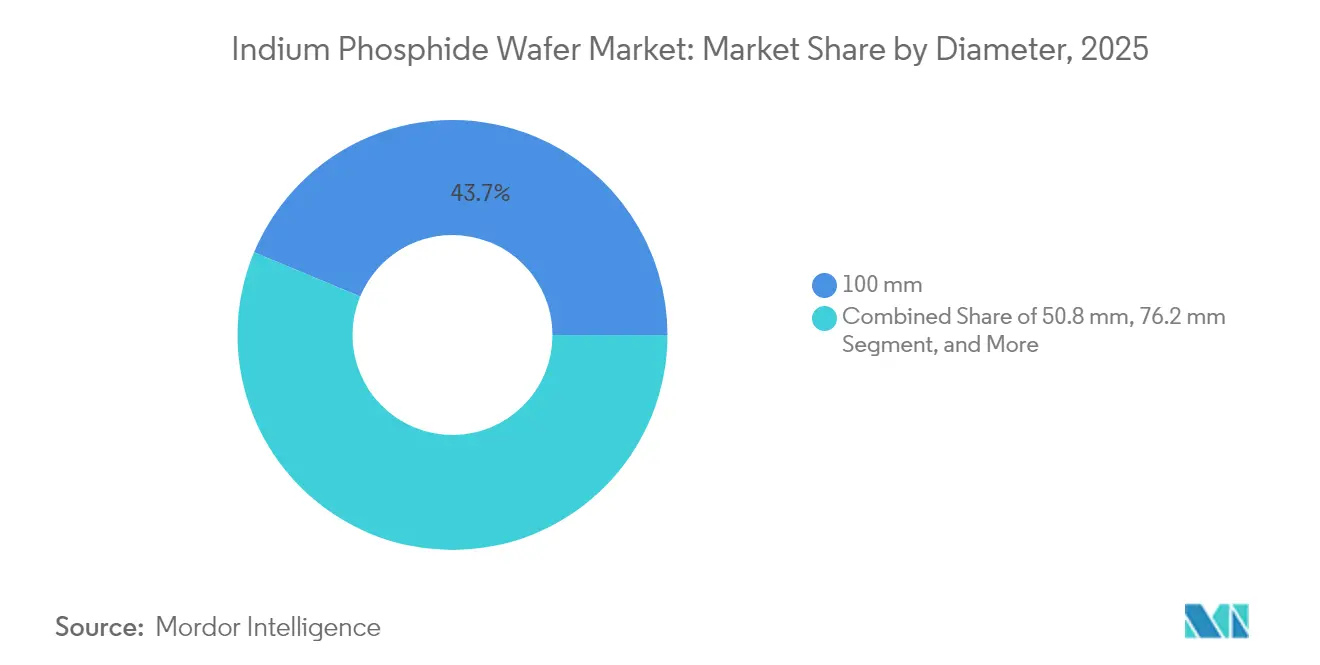

- Por diâmetro, os substratos de 100 mm capturam 43,72% da participação de mercado de wafer de fosfeto de índio em 2025; os substratos de 150 mm e acima estão projetados para expandir a uma CAGR de 13,15% até 2031.

- Por aplicação, fotônica e transceivers ópticos detiveram 58,92% do tamanho do mercado de wafer de fosfeto de índio em 2025, enquanto a detecção quântica e especializada avança a uma CAGR de 13,23% até 2031.

- Por tecnologia de fabricação, os wafers bulk crescidos por VGF responderam por 54,98% do tamanho do mercado de wafer de fosfeto de índio em 2025, enquanto os híbridos de InP sobre Si estão projetados para crescer a uma CAGR de 13,46% até 2031.

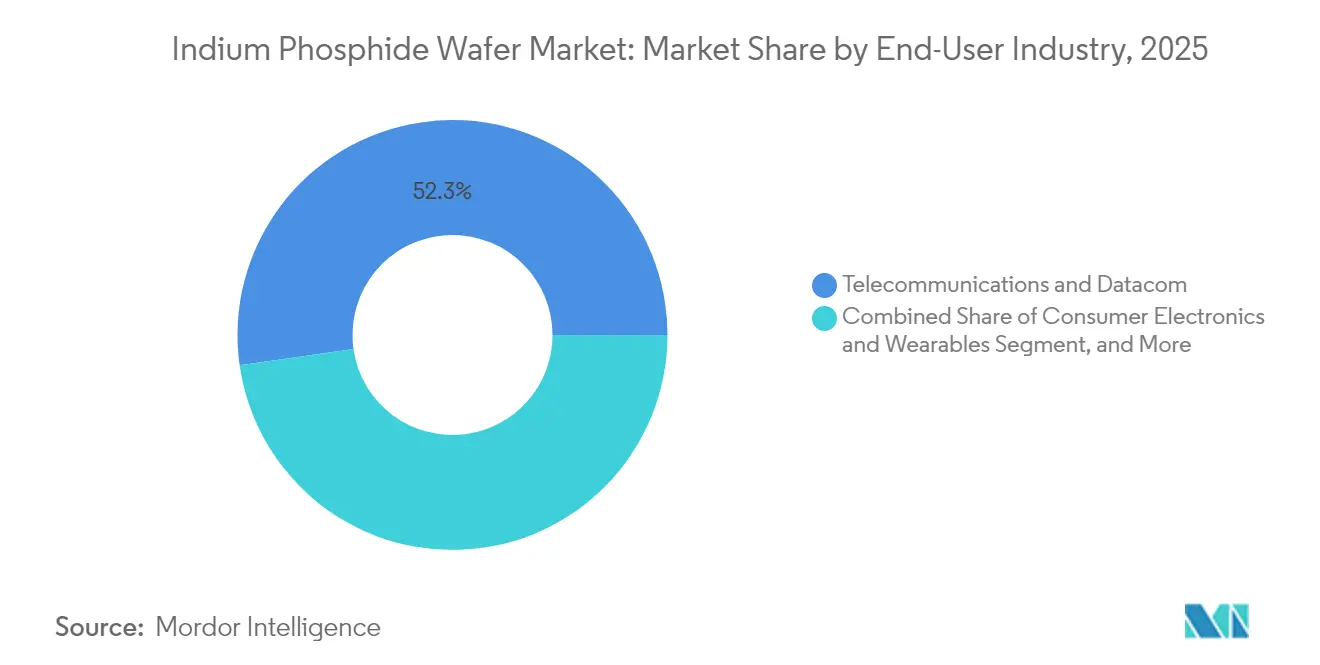

- Por usuário final, telecomunicações e datacom lideraram com 52,25% de participação no mercado de wafer de fosfeto de índio em 2025; eletrônicos de consumo e wearables estão previstos para crescer a uma CAGR de 12,62% até 2031.

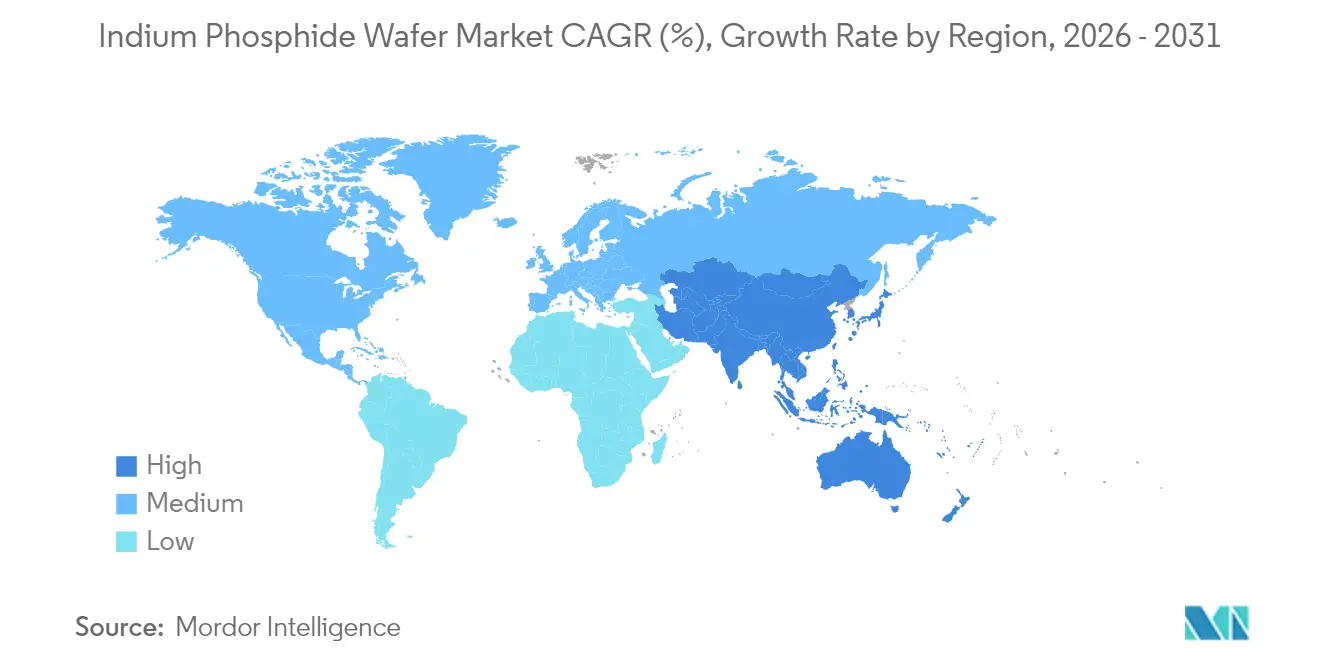

- Por geografia, a Ásia-Pacífico comandou 41,55% do tamanho do mercado de wafer de fosfeto de índio em 2025 e está acompanhando uma CAGR de 12,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Fosfeto de Índio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por transceivers ópticos de alta velocidade (400G/800G/1,6T) | +3.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação da infraestrutura de backhaul 5G e emergente 6G | +2.8% | Global, liderada pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente detecção SWIR de consumo em smartphones e wearables | +2.1% | Global, impulsionada pela fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de P&D de fotônica quântica acelerando o financiamento de PIC de InP | +1.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de relocalização de imagens de infravermelho de defesa impulsionando substratos domésticos de InP | +1.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para substratos de InP de 6 polegadas para aproveitar as linhas ociosas de GaAs de 6 polegadas | +1.0% | Global, liderada por regiões estabelecidas de semicondutores compostos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A demanda por transceivers ópticos de alta velocidade acelera a adoção do InP

Os operadores de nuvem que migram para links de 800 G e 1,6 T exigem lasers de emissão de borda e fotodiodos que somente o fosfeto de índio pode fornecer nas velocidades requeridas. A Coherent triplicou sua produção de dispositivos InP no quarto trimestre de 2024 e agora está fornecendo amostras de transceivers de 3,2 T.[2]Coherent, "Apresentação para Investidores," Coherent.com, coherent.com A Source Photonics demonstrou um módulo coerente de 1,6 T utilizando componentes baseados em InP, validando a indispensabilidade do material para óptica co-empacotada. À medida que os ASICs de switch avançam para largura de banda de 51T, as ópticas plugáveis cedem lugar aos motores de laser integrados à placa, reduzindo os volumes de substrato para o mercado de wafer de fosfeto de índio.

A implantação da infraestrutura 5G impulsiona a demanda por ondas milimétricas

O backhaul comercial do 5G opera acima de 28 GHz, onde os HBTs de InP oferecem uma frequência de corte superior a 450 GHz e uma tensão de ruptura superior a 4,5 V.[3]Ferdinand-Braun-Institut, "Processo HBT de Fosfeto de Índio," fbh-berlin.de, fbh-berlin.de A aquisição da Infinera pela Nokia por USD 2,3 bilhões assegura a expertise em InP coerente para nós de transporte. Os bancos de teste iniciais do 6G que exploram frequências de terahertz dependem de HEMTs de InP, que foram validados até 610 GHz. Consequentemente, a demanda por substratos aumenta não apenas para front-ends ópticos, mas também para cadeias de RF no mercado de wafer de fosfeto de índio.[4]Heinz Arnold, "Nokia fabrica CIs fotônicos graças à Aixtron," Elektroniknet, elektroniknet.de

A crescente detecção SWIR de consumo amplia a base endereçável

O imager SWIR de ponto quântico da STMicroelectronics visa a autenticação facial e fotografia em baixa luminosidade, deslocando volumes de racks de telecomunicações para smartphones. A Apple e a Samsung estão prototipando o monitoramento de saúde baseado em SWIR, criando demanda incremental por wafers de 76,2 mm adaptados a dies de fator de forma pequeno. Esse movimento diversifica os fluxos de receita e aumenta o valor por wafer devido à complexidade das pilhas epitaxiais, ampliando assim a lucratividade no mercado de wafer de fosfeto de índio.

A P&D em fotônica quântica estimula a demanda por substratos especializados

O projeto QPIC1550 financiado pela UE alcançou com sucesso a operação em temperatura ambiente de lasers de ponto quântico de InP, reduzindo assim a sobrecarga criogênica necessária para repetidores quânticos. As concessões do CHIPS Act dos EUA de USD 33 milhões à Coherent reservam capacidade de 150 mm para dispositivos de computação quântica. Os wafers não dopados de ultrabaixa densidade de defeitos alcançam prêmios de preço, isolando parcialmente os fornecedores dos gastos cíclicos em telecomunicações e sustentando o crescimento de longo prazo para o mercado de wafer de fosfeto de índio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do wafer em comparação com alternativas de Si/GaAs | -2.1% | Global, mais acentuado em aplicações sensíveis a custos | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de fornecimento a controles de exportação de Ga-/P e volatilidade de preços | -1.8% | Global, impacto concentrado nos fabricantes ocidentais | Médio prazo (2-4 anos) |

| Fragilidade mecânica limitando os rendimentos além de wafers de 6 polegadas | -1.2% | Global, afetando a economia de escala | Longo prazo (≥ 4 anos) |

| Plataformas de laser híbrido de fotônica de Si reduzindo volumes de wafer puro de InP | -0.9% | Global, liderada por regiões de adoção de fotônica de silício | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades na cadeia de fornecimento ameaçam a estabilidade

A expansão dos controles de exportação da China em 2024 para compostos contendo índio elevou a volatilidade dos preços e a incerteza nos prazos de entrega. Os fabricantes ocidentais de wafers agora qualificam fornecedores alternativos de gálio e fósforo, porém alcançar a autossuficiência em matérias-primas não pode ser feito rapidamente. O projeto CHIPS Act da Coherent mitiga alguns riscos, mas a pressão de aquisição de curto prazo reduz as margens em todo o mercado de wafer de fosfeto de índio.

A competitividade de custos limita a penetração

Mesmo a 150 mm, os substratos de InP custam várias vezes o valor do silício. Os fabricantes de smartphones avaliam os sensores SWIR em comparação com CMOS de baixo custo, e os programas de LiDAR automotivo hesitam em adotar lasers de InP devido a restrições no custo dos materiais. A perda de rendimento devido à fragilidade do wafer adiciona custos adicionais, limitando a adoção em volumes na eletrônica convencional e moderando o potencial de crescimento da CAGR para o mercado de wafer de fosfeto de índio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro: Formatos maiores aumentam o throughput

A classe de 100 mm manteve uma participação de 43,72% no mercado de wafer de fosfeto de índio em 2025, atendendo às linhas convencionais de transceivers que equilibram custo e rendimento. Uma transição para substratos de 150 mm está em andamento, impulsionada pela linha piloto de 6 polegadas da Nokia utilizando reatores AIXTRON G10-AsP. O tamanho do mercado de wafer de fosfeto de índio para formatos de 150 mm está previsto para crescer a uma CAGR de 13,15%, reduzindo a diferença de custo em relação ao GaAs. No entanto, a fragilidade mecânica acima de 6 polegadas restringe maior escalabilidade, de modo que os wafers de 76,2 mm permanecem relevantes para fotônica especializada que exige alta uniformidade de espessura.

O crescimento da produção de grande diâmetro depende do investimento em suportes e ferramentas de preensão de bordas projetadas para cristais de baixo módulo. A expansão da Coherent no Texas adota manuseio automatizado para reduzir quebras, visando rendimentos superiores a 85% para wafers prime. Enquanto isso, os wafers de 50,8 mm persistem em P&D universitária, onde as atualizações de ferramentas são proibitivamente caras. Uma combinação diversificada de diâmetros coexiste, portanto, no mercado de wafer de fosfeto de índio até 2031.

Por Tipo de Dopagem do Wafer: Requisitos de isolamento estimulam a demanda por wafers dopados com Fe

Os substratos condutivos não dopados lideraram com uma participação de 36,18% em 2025, sustentando a epitaxia de circuitos integrados fotônicos. Os wafers semi-isolantes dopados com Fe estão projetados para registrar uma CAGR de 12,93%, acelerando junto com os amplificadores de potência de RF do 5G que requerem isolamento de substrato para baixo ruído. As fatias do tipo N dopadas com Sn e do tipo P dopadas com Zn visam dispositivos HEMT e HBT, mas seus volumes permanecem de nicho em comparação com o crescimento dos dopados com Fe no tamanho do mercado de wafer de fosfeto de índio para front-ends de RF.

A pesquisa em CI de terahertz destaca o impacto dos níveis de dopante de fundo no ganho a 300 GHz. Os HBTs do Ferdinand-Braun-Institut utilizaram compensação de Zn ajustada para alcançar uma frequência de operação (fT) superior a 450 GHz, ressaltando como os perfis de dopagem do substrato sustentam os avanços no nível de sistema. A demanda por wafers ultrapuros não dopados aumenta nos laboratórios de fotônica quântica, mas a elasticidade de preços é limitada porque tais wafers podem custar três vezes mais do que os graus condutivos padrão.

Por Aplicação: A fotônica domina enquanto a detecção quântica acelera

A fotônica e os transceivers ópticos retiveram uma participação de 58,92% do tamanho do mercado de wafer de fosfeto de índio em 2025, sustentados pelas atualizações de datacom de hiperescala. A óptica co-empacotada sustentará altos volumes à medida que os OEMs de switch incorporam motores de laser. As aplicações de detecção quântica e especializada, no entanto, crescem mais rapidamente a uma CAGR de 13,23%, aproveitando o lidar de defesa e os lasers de ponto quântico em temperatura ambiente validados sob o programa QPIC1550.

Os dispositivos de RF e ondas milimétricas estão ganhando impulso constante a partir de rádios 5G, aproveitando HEMTs de InP que superam o GaAs em frequências superiores a 110 GHz. A fotovoltaica e a conversão de energia permanecem de nicho, principalmente em matrizes solares espaciais que necessitam de tolerância à radiação. A mistura de demanda em evolução não desloca a liderança da fotônica, mas diversifica as fontes de receita no mercado de wafer de fosfeto de índio.

Por Indústria do Usuário Final: As telecomunicações dominam, os dispositivos de consumo emergem

Telecom e datacom conquistaram 52,25% de participação no mercado de wafer de fosfeto de índio em 2025, à medida que a óptica coerente permeia os mercados metro, longa distância e plugável ZR. A eletrônica de consumo deve registrar a maior CAGR de 12,62%, impulsionada por câmeras SWIR biométricas em smartphones de ponta. O setor aeroespacial e de defesa depende de sensores de infravermelho relocalizados e links seguros quânticos, sustentando crescimento de um dígito médio.

A adoção automotiva está atrasada porque as metas de custo do lidar permanecem rigorosas, mas as marcas premium estão pilotando o monitoramento de cabine baseado em SWIR usando matrizes VCSEL de InP. O diagnóstico médico utiliza imagem espectroscópica, onde o contraste de tecido melhora a 1.550 nm, embora a partir de uma base de receita relativamente pequena. Esses casos de uso diversificados limitam a volatilidade e ampliam o apelo do mercado de wafer de fosfeto de índio.

Por Tecnologia de Fabricação: O VGF bulk lidera, os híbridos ganham terreno

Os wafers VGF bulk responderam por 54,98% da receita em 2025 devido ao controle comprovado da densidade de defeitos e alta resistividade. Os híbridos de InP sobre Si, embora com apenas participação de um dígito médio hoje, estão avançando a uma CAGR de 13,46%. A plataforma de impressão por microtransferência da X-FAB coloca dies de InP em fotônica de silício de 300 mm, enfrentando os obstáculos de custo e escalonamento. Os métodos LEC/tCZ atendem a orientações especializadas, enquanto os blanks prontos para epitaxia suportam pilhas MOCVD avançadas em fábricas de fotônica.

Se os rendimentos híbridos corresponderem ao VGF bulk em três anos, a demanda por substâncias puras de InP pode atingir um platô; no entanto, o crescimento de cristal bulk ainda sustentará os wafers doadores epitaxiais utilizados no processo de ligação. Assim, ambas as rotas podem continuar a prosperar no mercado de wafer de fosfeto de índio até 2031.

Análise Geográfica

A Ásia-Pacífico reteve 41,55% da receita em 2025 e está projetada para crescer a uma CAGR de 12,41%. A JX Nippon Mining and Metals do Japão fornece um fornecimento verticalmente integrado de índio purificado e matéria-prima de fósforo, enquanto a Visual Photonics Epitaxy de Taiwan aumenta a produção de 100 mm para lasers de datacom. O ecossistema de materiais avançados da Coreia fornece consumíveis de MOCVD, reforçando a liquidez regional. No entanto, as complexidades das licenças de exportação decorrentes dos controles de matérias-primas da China criam demanda por hedge dos produtores japoneses e coreanos, que podem exigir prêmios de preço no mercado de wafer de fosfeto de índio.

A participação da América do Norte se beneficia de incentivos federais. A concessão CHIPS de USD 33 milhões da Coherent expande a capacidade da linha de 150 mm no Texas para proteger as cadeias de fornecimento de computação quântica e defesa. Universidades como o MIT Lincoln Laboratory prototipam emissores de InP sobre Si para controle criogênico de qubits, semeando demanda comercial futura. No entanto, a dependência doméstica de matérias-primas em fontes no exterior ainda desafia a estrutura de custos.

A Europa aproveita a profunda expertise em fotônica na Alemanha e nos Países Baixos. O Ferdinand-Braun-Institut colabora com o Fraunhofer IZM para co-projetar HBTs de InP para radar de terahertz, enquanto a SMART Photonics promove serviços de foundry para PICs baseados em InP. A Freiberger Compound Materials fornece wafers VGF com densidade de deslocamento <1e4 cm-2, garantindo vitórias de design em pilotos de comunicação quântica. As concessões de pesquisa da UE compensam o investimento de capital, mas a volatilidade dos preços de energia estreita as margens em relação aos concorrentes asiáticos, moldando a dinâmica competitiva do mercado de wafer de fosfeto de índio.

Panorama regulatório

As pastilhas de fosfeto de índio (InP) situam-se na intersecção entre controlos de dupla utilização e a política comercial de minerais críticos. Na União Europeia, o fosfeto de índio é tratado como um item de dupla utilização controlado nos termos do Regulamento de Dupla Utilização da UE (UE) 2021/821, com atualizações refletidas através do Regulamento Delegado (UE) 2024/2547 da Comissão, que mantém os requisitos de conformidade relevantes para envios transfronteiriços de materiais compostos III/V e tecnologia relacionada.

A China adicionou verificações de licenciamento mais rigorosas que abrangem materiais à base de índio e exportações relacionadas com InP em 2025, e relatórios do setor em 2026 destacaram que o ritmo de licenciamento e as aprovações podem funcionar como um portão prático de fornecimento para as cadeias de abastecimento globais de ótica e fotónica. Nos Estados Unidos, o Bureau of Industry and Security (BIS) administra os Export Administration Regulations (EAR), que moldam a conformidade de exportação para itens de fabricação de semicondutores e cadeias de abastecimento de computação avançada. O escrutínio mais amplo de segurança nacional sobre importações de materiais críticos reforça ainda mais a gestão de risco de fornecimento para os fabricantes de pastilhas de InP e os seus clientes.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas a montante de índio e fósforo e a sua purificação, avançando depois para o crescimento de cristal único (normalmente VGF/LEC/tCZ), corte, lapidação/polimento e conversão em substratos prontos para epitaxia. Os fornecedores de pastilhas vendem para epitaxia e fabricação de dispositivos para lasers, fotodíodos, PICs e dispositivos de RF/mm-wave, e os envios a jusante fluem através das cadeias de abastecimento de módulos óticos, equipamentos de telecomunicações/datacom, sensorização e defesa. A Ásia-Pacífico permanece central devido a ecossistemas de materiais integrados, com empresas como a Sumitomo Electric e a JX Nippon Mining and Metals presentes em etapas críticas, enquanto programas ocidentais, incluindo ações de capacidade ligadas ao CHIPS pela Coherent, se concentram na garantia de fornecimento para necessidades de defesa doméstica e fotónica quântica.

Os principais estrangulamentos centram-se no licenciamento de exportação de materiais à base de índio e na disponibilidade de substratos durante ramp-ups intensivos em qualificação para pastilhas de 150 mm. Os fornecedores de equipamento para crescimento de cristal, corte de pastilhas, metrologia e manuseamento atuam como facilitadores críticos para o rendimento e o aumento de diâmetro, e a atividade recente de grandes encomendas para ferramentas de fabricação de lasers relacionadas com InP mostra como os aumentos de capacidade se propagam para os produtores de pastilhas e depois para as linhas de lasers e transceptores. Os compradores a jusante dependem cada vez mais de estruturas de fornecimento plurianuais e pré-pagamentos para garantir a produção limitada de substratos, o que reduz a disponibilidade pontual e aumenta a influência dos acordos de longo prazo.

Cenário Competitivo

A concentração do setor é moderada: os cinco principais fornecedores, incluindo Sumitomo Electric, AXT, Freiberger, JX Nippon Mining and Metals e Visual Photonics Epitaxy, detiveram coletivamente cerca de 70% da receita em 2024. As barreiras técnicas repousam em fornos proprietários de extração de cristais, químicas de dopagem customizadas e ciclos de qualificação de uma década com OEMs de transceivers. Novos entrantes como a Xiamen Powerway exploram a vantagem de custo proveniente da matéria-prima local, mas devem comprovar confiabilidade para conquistar clientes de primeiro nível.

Fusões e aquisições reforçaram a integração vertical. A aquisição da Infinera pela Nokia por USD 2,3 bilhões internalizou o conhecimento de PIC de InP para módulos coerentes, reduzindo o risco do fornecedor. A expansão de capacidade da Coherent, apoiada por incentivos dos EUA, a posiciona como fornecedor tanto de substrato quanto de dispositivo, comprimindo as margens para fabricantes de wafers exclusivos. Parcerias estratégicas emergem em torno da integração heterogênea: a X-FAB se associa com a SMART Photonics para oferecer acesso a foundry que combina silício passivo com dies ativos de InP, remodelando o mercado de wafer de fosfeto de índio.

A liderança tecnológica agora se concentra no escalonamento de diâmetro, no controle da densidade de defeitos abaixo de 5e-3 cm-2 e na rugosidade da superfície epi abaixo de 0,1 nm RMS. Os fornecedores que investem em metrologia avançada e janelas de processo orientadas por IA alcançam rendimentos superiores a 80% em 150 mm, ampliando a diferença de custo sobre os concorrentes mais lentos. Os clientes cada vez mais recorrem a duplo fornecimento para mitigar riscos geopolíticos, promovendo uma competição saudável, porém disciplinada em todo o mercado de wafer de fosfeto de índio.

Líderes do Setor de Wafer de Fosfeto de Índio

Sumitomo Electric Semiconductor Materials, Inc.

AXT, Inc.

Freiberger Compound Materials GmbH

Xiamen Powerway Advanced Material Co., Ltd.

IQE plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária reside em transformar o fornecimento limitado de pastilhas de InP de 150 mm (6 polegadas) em capacidade repetível e de alto rendimento que suporte ótica de 800G/1,6T, o desenvolvimento de ótica co-embalada e a escalabilidade mais ampla de circuitos integrados fotónicos. Múltiplas ações em 2026 fornecem sinais de mercado concretos: o programa CHIPS do Departamento de Comércio dos EUA emitiu uma carta de intenções ligada à expansão da fabricação de pastilhas de InP da Coherent, e a japonesa JX Advanced Metals anunciou despesas de capital de até 120 mil milhões de JPY durante vários anos para expandir a capacidade de substratos de InP em 7 a 10 vezes em relação ao ano fiscal de 2025. Em conjunto, estes movimentos reforçam o argumento para fornecedores capazes de qualificar substratos de 6 polegadas com controlo de defeitos mais rigoroso, melhorar o manuseamento mecânico para reduzir quebras e fornecer condições de entrega fiáveis para ciclos de qualificação longos.

Uma segunda oportunidade está nas vias de integração heterogénea que reequilibram a procura entre substratos de InP em massa e pastilhas doadoras para abordagens InP-on-Si, juntamente com novos mercados finais, como sensorização quântica e especializada, onde pastilhas não dopadas com defeitos ultrabaixos obtêm prémios de preço. Em 2026, a Europa acrescentou impulso à industrialização com o relatado lançamento de uma fábrica industrial de pastilhas fotónicas de InP de 6 polegadas em Eindhoven, enquanto as aprovações em lote da China no final de maio de 2026 para exportações de substratos de InP ilustraram como o rendimento regulatório pode alterar a disponibilidade global. Estes desenvolvimentos aumentam o valor comercial do duplo fornecimento, da capacidade localizada e das relações verticalmente integradas entre fabricantes de pastilhas, fábricas de epitaxia/dispositivos e OEMs de módulos óticos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sumitomo Electric anunciou um investimento de aproximadamente 18 mil milhões de JPY para atualizar linhas de produção e aumentar a capacidade de substratos de fosfeto de índio para 3,1 vezes o seu nível do ano fiscal de 2024 até ao ano fiscal de 2028. O programa visa diretamente as restrições de substrato que afetam a ótica de alta velocidade e reforça a capacidade da empresa de apoiar ciclos de qualificação longos e compromissos de fornecimento plurianuais.

- Junho de 2026: A AXT, Inc. celebrou um Acordo Principal de Desenvolvimento e Fornecimento de 3 anos com a Coherent Corp para o desenvolvimento em massa e fornecimento de substratos de pastilhas de fosfeto de índio de 6 polegadas, apoiado por um pré-pagamento de 22,29 milhões de USD. A estrutura assinala uma reserva de capacidade mais rigorosa e um co-desenvolvimento mais profundo entre fornecedor e cliente em torno da maturidade do processo de 150 mm e melhorias de rendimento.

- Abril de 2026: A AXT, Inc. reportou ações para apoiar a expansão da capacidade de fosfeto de índio e I&D como parte das suas iniciativas mais amplas de financiamento e investimento divulgadas juntamente com os resultados do primeiro trimestre de 2026. O impulso apoiado por financiamento alinha-se com a mudança do mercado para substratos de 6 polegadas e reflete como os fornecedores estão a mobilizar capital para lidar com a disponibilidade de pastilhas e ramp-ups impulsionados pela qualificação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas a partir de produtos de pastilhas de fosfeto de índio (InP) vendidos a clientes, onde as pastilhas são utilizadas como substrato de partida para dispositivos fotónicos, de RF e outros dispositivos semicondutores compostos relacionados.

Exclusões de âmbito: excluímos o valor acrescentado da fabricação de dispositivos a jusante, embalagem, montagem de módulos e receitas de equipamento final. Excluímos também pastilhas de semicondutores compostos que não sejam InP.

Visão geral da segmentação

- Por Diâmetro

- 50,8 mm

- 76,2 mm

- 100 mm

- 150 mm e Acima

- Por Tipo de Dopagem do Wafer

- Condutivo Não Dopado

- Tipo N (dopado com S/Sn)

- Tipo P (dopado com Zn)

- Semi-isolante (dopado com Fe)

- Por Aplicação

- Fotônica e Transceivers Ópticos

- Dispositivos de RF e Ondas Milimétricas (HEMT, HBT)

- Fotovoltaica e Conversão de Energia

- Detecção Quântica e Especializada

- Por Indústria do Usuário Final

- Telecomunicações e Datacom

- Eletrônicos de Consumo e Wearables

- Aeroespacial e Defesa

- Automotivo e Transporte

- Medicina e Ciências da Vida

- Por Tecnologia de Fabricação

- Wafers Bulk Crescidos por VGF

- Wafers Bulk Crescidos por LEC/tCZ

- InP Epitaxial sobre Si (Híbrido)

- Substratos Prontos para Epitaxia por MBE/MOCVD

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para definir a fronteira do mercado e ancorar as principais entradas em fontes que os leitores podem verificar. Consultamos fontes sem paywall, como a Comissão de Comércio Internacional dos EUA, a UN Comtrade, a World Semiconductor Trade Statistics association, o IEEE e outras publicações revistas por pares, e publicações de patentes de organismos como o USPTO e a OMPI, para compreender a direção tecnológica, os fluxos comerciais e o contexto da procura.

Para reforçar a narrativa por detrás dos números, também revisamos relatórios empresariais, apresentações a investidores, atas de conferências, sites de associações e cobertura de imprensa credível sobre adições de capacidade e marcos de roteiro para dispositivos óticos e de RF. Determinadas subscrições pagas são utilizadas apenas para acelerar as verificações de dados financeiros e inteligência empresarial e para analisar patentes em grande escala, para que as suposições possam ser testadas rapidamente. Estas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas também foram utilizadas para recolha de dados, validação e esclarecimento de investigação.

Entrevistas primárias e inquéritos

O trabalho primário centra-se em esclarecer itens que as fontes documentais não mostram claramente, tais como a mistura real de diâmetros de pastilhas, os prazos de qualificação, as expectativas de rendimento e o comportamento de preços a curto prazo durante os ramp-ups de capacidade. Falamos com uma combinação de fornecedores de pastilhas, especialistas em substratos e em preparação epitaxial, e entrevistados de engenharia e aquisição a jusante em toda a Ásia-Pacífico, EMEA e Américas, para que as suposições sejam testadas tanto do ponto de vista da oferta como da procura.

Distribuição dos entrevistados do trabalho de campo de investigação primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 14% | Ásia-Pacífico: 38% |

| Nível médio: 56% | Líderes funcionais/de unidade: 38% | EMEA: 37% |

| Pequenos operadores: 14% | Gestores: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é primeiro construído utilizando uma combinação de modelos top-down e bottom-up. A visão top-down reconstrói a procura de pastilhas de fosfeto de índio (InP) a partir de um conjunto de procura definido, ligado à atividade de dispositivos fotónicos e de alta frequência, sendo depois ajustada para um comportamento realista de conversão de pastilha para dispositivo e de qualificação. Depois disso, os resultados são corroborados através de aproximações bottom-up seletivas, onde existem divulgações, amostragem de receitas de fornecedores, feedback de canais sobre envios de pastilhas e uma construção simples de PMV vezes volume para as principais faixas de diâmetro, o que ajuda a corrigir a contagem em excesso.

As entradas relevantes neste mercado incluem a mudança na mistura de diâmetros (adoção de 2 polegadas, 3 polegadas e 4 polegadas), transições de velocidade de transceptores óticos e o momento de envio relacionado, atividade de programas de RF e mm-wave, comportamento de rendimento e desperdício para substratos prontos para epitaxia, e alterações de preços durante os ramp-ups de capacidade. As previsões são preparadas utilizando análise de cenários apoiada por expectativas de especialistas sobre adições de capacidade, ciclos de qualificação e o ritmo de adoção de diâmetros maiores, sendo depois os resultados testados sob pressão com cenários conservadores e agressivos. Quando os sinais bottom-up estão incompletos, as lacunas são tratadas com intervalos limitados ligados a estes indicadores de procura, sendo depois reduzidas através de feedback primário.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados face a sinais independentes, como a direção do movimento comercial, mudanças na intensidade de patentes e marcos anunciados de capacidade e tecnologia, sendo depois as variações revistas até que os fatores impulsionadores estejam claros. Uma segunda revisão por analista é utilizada para desafiar as maiores suposições, e o acompanhamento adicional é acionado quando uma entrada muda materialmente ou quando uma tendência regional parece inconsistente.

Os relatórios são atualizados anualmente, e são feitas atualizações intermédias quando ocorrem eventos importantes, como choques de preços, expansões de capacidade ou alterações súbitas na procura ótica e de RF. Antes da entrega, concluímos uma nova revisão para que os clientes recebam a visão mais recente atualizada.

Dimensão do mercado de pastilhas de fosfeto de índio da Mordor Intelligence em comparação com outras estimativas publicadas

As dimensões de mercado publicadas para pastilhas de InP podem divergir mesmo quando se discute o mesmo tema geral, porque os limites de categoria e os anos-base nem sempre estão alinhados. As diferenças também surgem da forma como as faixas de diâmetro são agrupadas, se o valor acrescentado pronto para epitaxia é contabilizado como receita de pastilhas, e como o momento cambial é tratado quando os fornecedores reportam em diferentes denominações.

Ao acompanhar a mistura de diâmetros e o momento de qualificação, e depois atualizar o momento de conversão cambial dentro da Mordor Intelligence, o modelo mantém o total focado na receita de produtos de pastilhas em vez de misturar valor de dispositivos a jusante.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de investigação |

|---|---|---|

| Mordor Intelligence | 221,42 milhões de USD (2026) | |

| Editora do Setor A | 179,12 milhões de USD (2024) | Utiliza um ano-base anterior e um horizonte mais longo até 2032, o que pode comprimir o valor das pastilhas a curto prazo quando as atualizações de diâmetro e os passos de preço são suavizados em vez de estarem ligados a ondas de qualificação. |

| Editora Global B | 204,00 milhões de USD (2025) | Ancora o modelo nas vendas de 2025 e pode misturar enquadramentos de valor e volume entre regiões, o que pode alterar os resultados se a progressão do PMV e a adoção de diâmetros maiores não forem separadas de forma consistente por classe de produto. |

A dispersão nos valores é explicada principalmente pela escolha do ano-base e por se a receita exclusiva de pastilhas é mantida separada de reservas de valor a jusante próximas. Quando as entradas estão ligadas a sinais de procura observáveis e são reverificadas antes da previsão, o número permanece mais fácil de rastrear e de repetir de um ciclo de atualização para o seguinte.

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por wafer de fosfeto de índio crescerá até 2031?

A receita global está projetada para crescer a uma CAGR de 11,73%, de USD 198,17 milhões em 2025 para USD 385,65 milhões até 2031.

Qual categoria de aplicação compra mais wafers de InP hoje?

A fotônica e os transceivers ópticos detiveram 58,92% da demanda em 2025, refletindo as implantações generalizadas de 800 G.

Por que os wafers de 150 mm estão se tornando importantes?

A migração para formatos de 6 polegadas reduz o custo por centímetro quadrado e se alinha às ferramentas ociosas de GaAs, sustentando uma CAGR de 13,15% para essa classe de diâmetro.

Quais regiões dominam o fornecimento e a demanda?

A Ásia-Pacífico liderou com 41,55% da receita em 2025, apoiada por ecossistemas integrados de semicondutores compostos e forte produção de equipamentos de telecomunicações.

Quão vulnerável é a cadeia de fornecimento aos controles de exportação?

A alta dependência de gálio e índio chineses expõe as fábricas ocidentais a choques de preços, impulsionando expansões de capacidade doméstica, como a linha da Coherent no Texas.

Qual tendência tecnológica poderia disromper a demanda tradicional por wafers bulk?

A integração heterogênea de InP sobre Si, crescendo a uma CAGR de 13,46%, pode deslocar parte do volume de substratos bulk puros para soluções de die ligado.

Página atualizada pela última vez em: