Tamanho e Participação do Mercado de Relógios da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

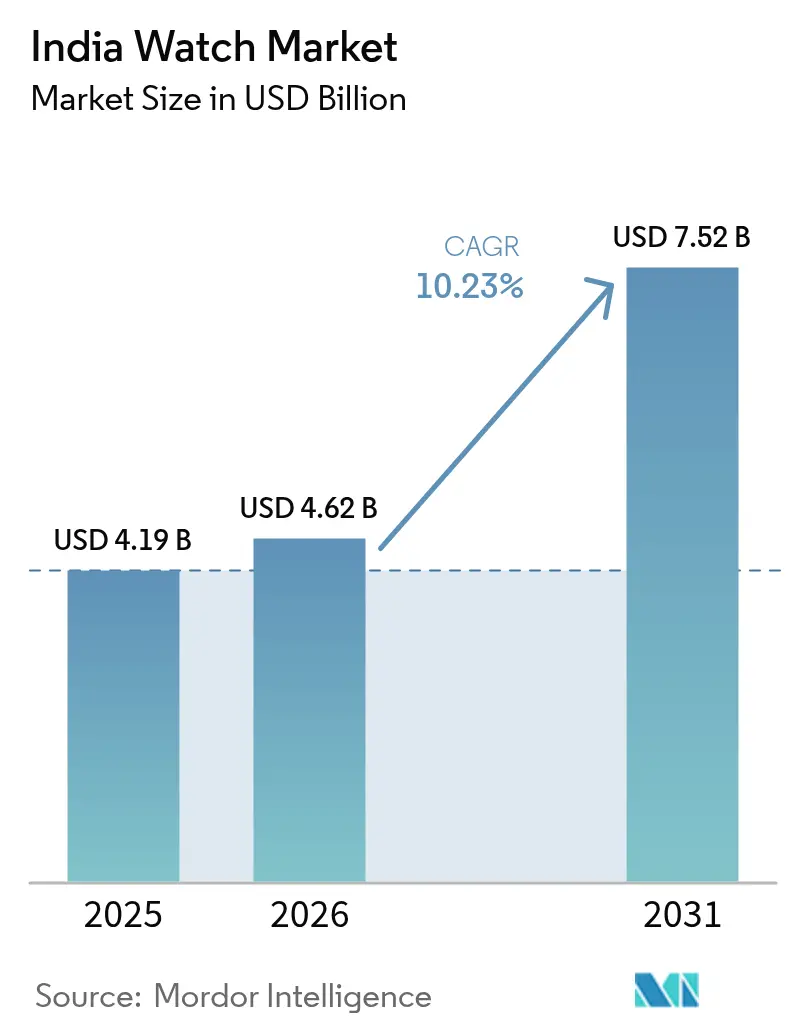

| Tamanho do mercado no ano base (2025) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

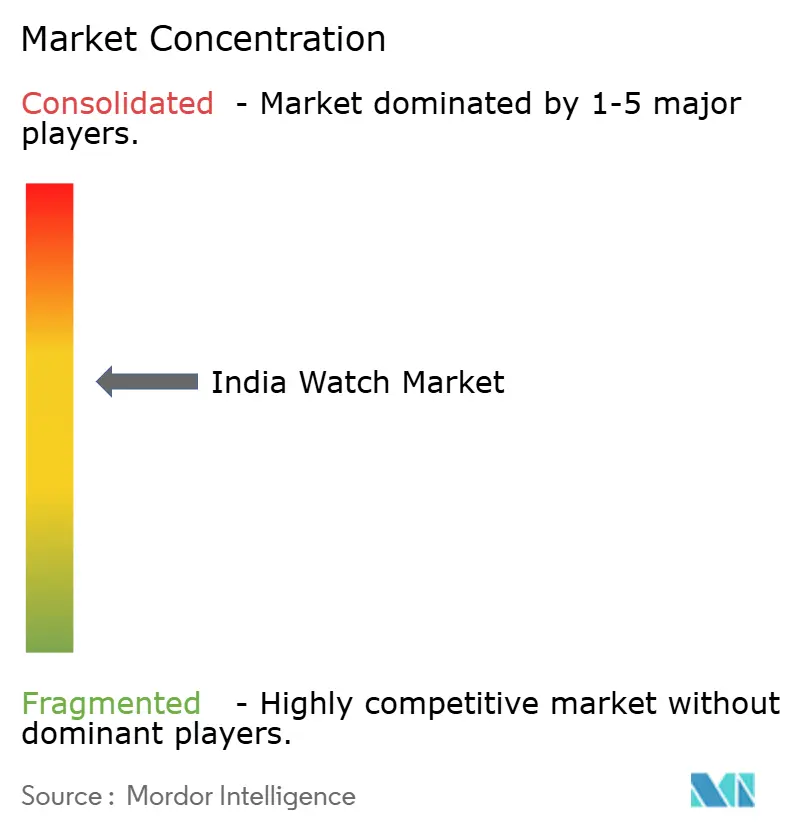

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relógios da Índia por Mordor Intelligence

O tamanho do mercado indiano de relógios em 2026 é estimado em USD 4,62 bilhões, crescendo a partir do valor de 2025 de USD 4,19 bilhões, com projeções para 2031 indicando USD 7,52 bilhões, crescendo a um CAGR de 10,23% no período de 2026-2031. À medida que a demanda por relógios de quartzo e analógicos tradicionais persiste, um segmento crescente de usuários de smartwatches está priorizando cada vez mais recursos de monitoramento de saúde, como monitoramento de frequência cardíaca, monitoramento do sono e rastreamento de condicionamento físico. Embora as marcas domésticas liderem em volume de vendas devido à sua acessibilidade e ampla disponibilidade, os rótulos internacionais premium estão ganhando terreno de forma constante, impulsionados pela redução das tarifas de importação sobre relógios suíços, que tornam os relógios de luxo mais acessíveis aos consumidores indianos. O cenário de compras está evoluindo significativamente, com a habilidade digital da Geração Z impulsionando um aumento na descoberta, comparação e compra de relógios online por meio de plataformas de comércio eletrônico e canais de mídia social. Concomitantemente, os incentivos governamentais para componentes vestíveis, como os esquemas de incentivo vinculado à produção (PLI), estão canalizando novos investimentos para polos de manufatura local, fomentando a inovação e aumentando a capacidade produtiva[1]Fonte: Departamento de Imprensa do Governo da Índia," Esquemas PLI: Moldando o Crescimento Industrial da Índia", pib.gov.in. Esses desenvolvimentos ressaltam a importância estratégica do mercado indiano de relógios para players globais e domésticos, à medida que emerge como um motor de crescimento fundamental no setor de tecnologia vestível.

Principais Conclusões do Relatório

- Por tipo de produto, os relógios de quartzo/analógicos representaram 56,45% da participação no mercado indiano de relógios em 2025, enquanto os smartwatches têm projeção de expansão a um CAGR de 8,78% até 2031.

- Por usuário final, os homens detinham 57,68% da demanda em 2025; as mulheres têm previsão de crescimento mais acelerado, a um CAGR de 9,16% entre 2026-2031.

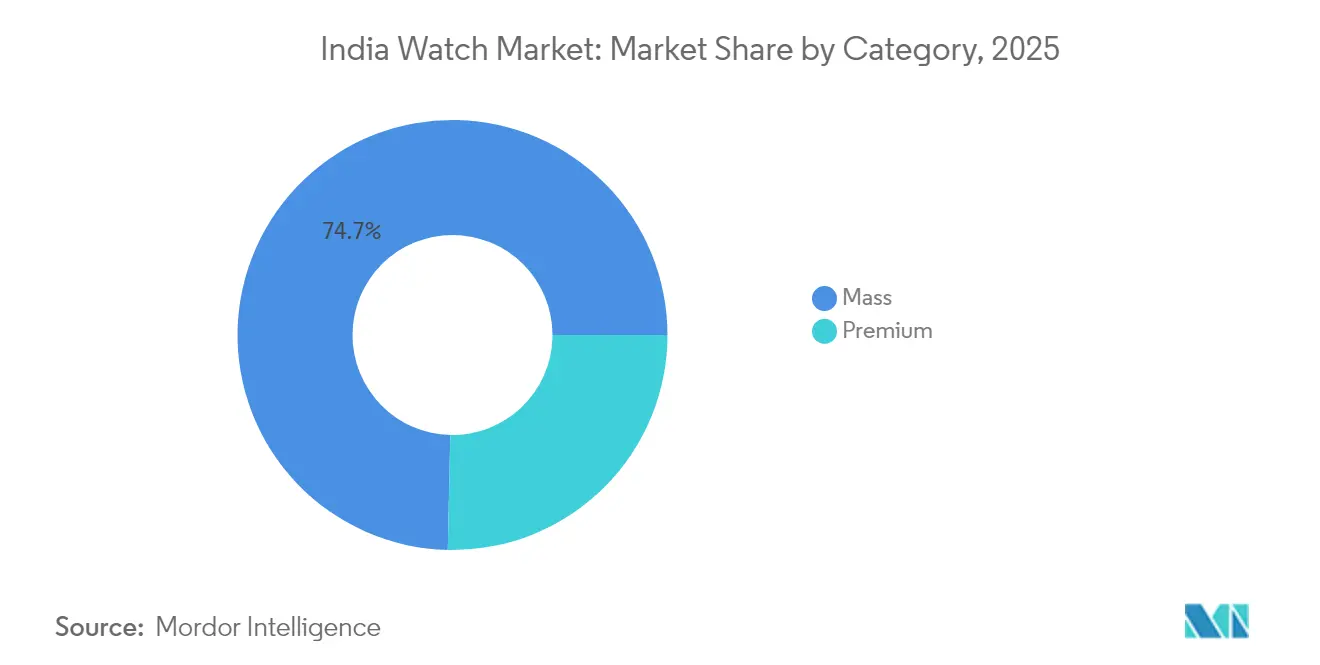

- Por categoria, as ofertas de mercado de massa capturaram 74,65% da receita em 2025, enquanto os modelos premium estão preparados para crescer a um CAGR de 8,53% no mesmo período.

- Por canal de distribuição, o varejo offline reteve 77,72% da participação em 2025; o varejo online deverá registrar um CAGR de 9,12% até 2031, liderado por consumidores metropolitanos e de cidades de Nível II.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Relógios da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de smartwatches acessíveis e incentivos à produção | +2.1% | Maharashtra, Karnataka, Gujarat | Médio prazo (2-4 anos) |

| Aumento da renda disponível e premiumização | +1.8% | Maharashtra, Delhi-NCR, Karnataka | Longo prazo (≥ 4 anos) |

| Expansão do varejo online e omnicanal | +1.5% | Corredores urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Consciência de moda jovem e colaborações | +1.3% | Clusters da Geração Z nas metrópoles | Médio prazo (2-4 anos) |

| Localização de componentes impulsionada pelo PLI | +0.9% | Tamil Nadu, Karnataka, Gujarat | Longo prazo (≥ 4 anos) |

| Parcerias com seguradoras de saúde | +0.7% | Grandes cidades com serviços de saúde organizados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de smartwatches acessíveis e incentivos à produção doméstica

Os incentivos vinculados à produção abriram caminho para que fabricantes contratados penetrassem no mercado, levando a um aumento notável na montagem doméstica de smartwatches, saltando de 4% das remessas no terceiro trimestre de 2022 para impressionantes 82% no terceiro trimestre de 2023. Esses incentivos reduziram significativamente as barreiras de entrada, encorajando os fabricantes a escalarem suas operações localmente. Os investimentos em telas, baterias e placas de circuito impresso, impulsionados por subsídios, estão fortalecendo a cadeia de suprimentos local. Esse desenvolvimento está criando um ciclo de retroalimentação positivo, aprimorando tanto a escala quanto a competitividade de preços, ao mesmo tempo em que fomenta a inovação e a eficiência de custos dentro do ecossistema. No entanto, o triunfo dos modelos de preço ultrabaixo levou a uma queda de mais de 60% nos preços médios de venda ao longo de três anos. Essa tendência destaca a urgência para que as marcas direcionem os consumidores para dispositivos de nível médio e premium, a fim de sustentar a lucratividade e o crescimento do mercado. Marcas como Fire-Boltt, Noise e boAt capitalizaram sobre acordos de produção local, mantendo sua liderança em volume ao mesmo tempo em que aventuram em SKUs de maior margem. Essas marcas estão experimentando diferenciação de produtos e recursos premium para atrair uma base de consumidores mais ampla. Como resultado, a dinâmica de custos do mercado indiano de relógios está se tornando cada vez mais atraente para fornecedores multinacionais de componentes que visam operações localizadas, fortalecendo ainda mais a competitividade global do mercado.

Aumento da renda disponível e premiumização de relógios analógicos e de luxo

Os compradores abastados em cidades metropolitanas e de Nível I estão cada vez mais voltando-se para relógios analógicos e híbridos premium, impulsionados pelo aumento da renda familiar. Em 2023, as importações de relógios suíços aumentaram 39,5% em comparação com 2021, sublinhando a demanda reprimida que surge quando consumidores abastados obtêm informações de preços mais claras e acesso a métodos de pagamento convenientes. Esse crescimento destaca a preferência crescente por relógios de alta qualidade e luxo entre a população abastada da Índia, impulsionada pelo desejo de exclusividade e símbolos de status. Enquanto isso, as marcas boutique domésticas estão prosperando, combinando habilmente o artesanato tradicional indiano com a mecânica contemporânea e estabelecendo um nicho em torno do ponto de preço de INR 100.000. Essas marcas estão aproveitando o rico patrimônio artesanal da Índia para criar ofertas únicas que atraem tanto compradores domésticos quanto internacionais. Com uma remoção gradual das tarifas alfandegárias de 20% sobre relógios suíços prevista para se desenrolar ao longo dos próximos sete anos, os preços de varejo estão preparados para cair. Espera-se que essa mudança amplie a base de consumidores na faixa superior e incline ainda mais o mercado indiano de relógios para ofertas premium, tornando os relógios de luxo mais acessíveis a um público mais amplo.

Expansão do varejo online e estratégias omnicanal

Esse aumento pode ser atribuído às descobertas impulsionadas pelas mídias sociais, à conveniência dos pagamentos com um clique e à logística eficiente de última milha, que aliviaram os desafios tradicionais da compra de relógios. Essas plataformas também permitiram que as marcas alcançassem um público mais amplo, oferecendo recomendações personalizadas e campanhas de marketing direcionadas que atendem às diversas preferências dos consumidores. Reconhecendo a importância da confiança e do serviço pós-venda, as marcas estão agora estabelecendo uma presença física mais forte em cidades de Nível II e Nível III. Esse movimento reconhece o desejo dos consumidores por uma transição suave da navegação em catálogos digitais para a experiência de provas tácteis, o que é particularmente significativo em mercados onde a interação física com os produtos constrói confiança nas decisões de compra. As tendências de contratação no varejo reforçam ainda mais essa mudança: em 2024, mais da metade das contratações seniores foi centrada na integração omnicanal. Isso inclui harmonizar dados da cadeia de suprimentos e aprimorar experiências digitais nas lojas, garantindo que o mercado indiano de relógios se alinhe com os benchmarks globais de varejo, ao mesmo tempo em que atende às expectativas em evolução dos consumidores modernos.

Consciência de moda jovem e colaborações de marcas

Com um grupo de 377 milhões de pessoas, a Geração Z prioriza autenticidade, inclusividade e narrativas orientadas pela comunidade. Aproveitando esses valores, o player doméstico Sylvi lança edições limitadas com preços abaixo de INR 2.000, que rapidamente se esgotam por meio de contagens regressivas nas mídias sociais, aproveitando o poder das plataformas digitais para criar urgência e exclusividade. A iniciativa "Waste More Time" da Timex e as alianças da Fire-Boltt com festivais de música ressaltam o domínio do marketing experiencial sobre os tradicionais endossos de celebridades para atrair os mais jovens. Essas campanhas focam em criar experiências memoráveis e fomentar conexões emocionais, que ressoam profundamente com as preferências da Geração Z. Isso cria um ciclo de retroalimentação: parcerias virais levam a aumentos imediatos nas vendas, pressionando os players estabelecidos a acelerar as atualizações de design e introduzir opções de cores personalizadas, aprofundando assim seu engajamento com o mercado indiano de relógios e garantindo relevância sustentada em um cenário competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margens devido à queda dos preços médios de venda | -1.4% | Segmento de baixo orçamento em todo o país | Curto prazo (≤ 2 anos) |

| Saturação do mercado e ciclos de substituição mais longos | -1.1% | Centros urbanos de alta penetração | Médio prazo (2-4 anos) |

| Relógios analógicos falsificados e de importação paralela | -0.8% | Principais metrópoles e estados de fronteira | Médio prazo (2-4 anos) |

| Limitado conhecimento doméstico em movimentos mecânicos | -0.5% | Segmento analógico premium nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de margens devido à queda dos preços médios de venda em smartwatches

Ao longo do último ano, os preços médios de venda de wearables de baixo custo caíram de USD 21 para USD 18,8, comprimindo as margens brutas mesmo com custos de sensores e memória tendo apenas uma queda modesta. Os compradores conscientes do orçamento agora veem os dispositivos com preços abaixo de INR 1.000 como novidades descartáveis, em vez de itens essenciais. Essa mudança levou a menos recompras e maiores preocupações com o estoque se tornando obsoleto, já que esses dispositivos de baixo custo frequentemente não atendem às expectativas de longo prazo dos consumidores em termos de durabilidade e funcionalidade. Em resposta, as marcas estão canalizando seus esforços de marketing para produtos com preços acima de INR 20.000, enfatizando propostas de valor mais claras, maior duração da bateria e métricas de saúde regulamentadas. Ao direcionar esse segmento premium, as empresas visam atrair uma base de clientes mais exigente, disposta a investir em dispositivos confiáveis e repletos de recursos, rejuvenescendo, em última análise, a lucratividade no mercado indiano de relógios.

Saturação do mercado e ciclos de substituição mais longos

Pela primeira vez, o mercado indiano de wearables testemunhou um declínio, atribuído à fadiga do consumidor e aos prolongados ciclos de substituição. No segundo trimestre de 2024, as remessas caíram 10% em relação ao ano anterior, totalizando 25,9 milhões de unidades. O segmento de smartwatches suportou o impacto mais severo, despencando 27,4% para 9,3 milhões de unidades. Essa queda sinaliza uma maturação do mercado e maior seletividade entre os consumidores, que estão cada vez mais avaliando o valor e a utilidade de novas compras. As remessas da Apple Inc, queda de 57%, sublinham os desafios do ciclo de substituição prolongado, à medida que os usuários agora mantêm os dispositivos por mais tempo do que antes, desviando-se dos padrões tradicionais de atualização. Essa saturação é ainda mais intensificada pela falta de inovação nos segmentos de baixo custo, com os consumidores priorizando recursos distintos em vez de mera competição de preços. Além disso, a desaceleração do mercado reflete uma mudança no comportamento do consumidor, onde os compradores são mais cautelosos e deliberados em seus gastos, especialmente em um cenário competitivo com diferenciação limitada. Os analistas preveem obstáculos contínuos ao longo de 2024, com qualquer recuperação potencial dependendo de novos lançamentos de modelos durante as temporadas festivas e avanços tecnológicos significativos que possam levar os consumidores a substituições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Smartwatches Impulsiona o Crescimento

Em 2025, os relógios de quartzo e analógicos comandam uma participação dominante de 56,45% do mercado indiano de relógios. Essa preferência sustentada ressalta uma afinidade cultural profundamente enraizada pelos relógios tradicionais, particularmente em contextos formais e profissionais. Consumidores mais velhos e profissionais de setores estabelecidos, onde os estilos clássicos predominam, continuam a favorecer esses relógios. Valorizados por sua confiabilidade, artesanato e estética atemporal, esses relógios complementam perfeitamente o vestuário formal. O segmento testemunha um aumento na premiumização, evidenciado por um incremento de 39,5% nas importações de relógios suíços, sinalizando um apetite crescente do consumidor por luxo e qualidade. Além disso, marcas de luxo domésticas, como a Bangalore Watch Company, estão explorando nuances culturais para criar ofertas analógicas premium que atraem compradores exigentes.

Por outro lado, os smartwatches são os que crescem mais rapidamente no mercado, exibindo uma robusta taxa de crescimento anual composta (CAGR) de 8,78% projetada até 2031. Esse aumento é predominantemente alimentado pela adoção crescente de recursos de monitoramento de saúde e uma inclinação pronunciada em direção à tecnologia vestível entre os jovens. Uma divisão distinta de mercado emerge: os smartwatches premium, com preços acima de Rs 20.000, estão testemunhando um crescimento surpreendente de 147% em relação ao ano anterior, impulsionado por seus recursos avançados de rastreamento de saúde e funcionalidades de IA. A tendência é exemplificada pelo Google Pixel Watch 3, com estreia entre Rs 39.900 e Rs 43.900, exibindo a mudança para dispositivos de ponta repletos de recursos. Os Galaxy Watches da Samsung Corp, impulsionados por recentes aprovações regulatórias para monitoramento de pressão arterial e ECG, ressaltam como os recursos de saúde de ponta não apenas validam os preços premium, mas também estimulam a inovação. Por outro lado, os smartwatches de baixo custo enfrentam uma batalha difícil para ganhar tração entre os consumidores, pois o seu baixo valor percebido limita seu alcance no mercado, apesar dos preços competitivos.

Por Usuário Final: O Segmento Feminino Acelera

No mercado indiano de relógios, os relógios masculinos comandam uma participação dominante de 57,68%. Essa posição de destaque é atribuída à percepção dos relógios como acessórios essenciais e símbolos de status entre os homens indianos. A urbanização e o aumento da renda disponível nas principais cidades intensificaram a demanda, particularmente por marcas que mesclam perfeitamente estilo com tecnologia. Embora muitos homens gravitem em direção aos relógios analógicos tradicionais por seu charme clássico, há uma mudança notável para os smartwatches, valorizados por seu rastreamento de condicionamento físico e utilidade profissional. A influência dos endossos de celebridades, aliada às proeminentes campanhas digitais, solidificou ainda mais o engajamento masculino. À medida que a tendência de premiumização continua, o segmento masculino está preparado para liderar, moldado pelas mudanças nos gostos da moda e nas culturas de trabalho em evolução.

Enquanto isso, o segmento feminino, embora menor, é o de crescimento mais acelerado, expandindo-se a uma taxa impressionante de 9,16%. Esse aumento está intrinsecamente ligado a mudanças sociais, com mais mulheres ingressando na força de trabalho e construindo carreiras profissionais. Em 2024, aproximadamente 41% das mulheres na Índia fazem parte da força de trabalho, um demográfico significativo que impulsiona a demanda por relógios elegantes e funcionais. Em resposta, as marcas estão curando designs e recursos que ressoam com os estilos de vida dinâmicos das mulheres. A ascensão das plataformas digitais e do comércio eletrônico revolucionou as compras para as mulheres, oferecendo conveniência e um toque personalizado. À medida que as mulheres influenciam cada vez mais as decisões de compra doméstica e buscam produtos que espelhem suas aspirações, o rápido crescimento deste segmento ressalta seu papel fundamental no setor de relógios da Índia.

Por Categoria: O Segmento Premium Desafia as Tendências do Mercado

Em 2025, os relógios com preços abaixo de ₹10.000 dominam o mercado indiano de relógios, representando 74,65% do total de unidades vendidas. Esse segmento prospera com base na acessibilidade, ampla acessibilidade e forte visibilidade de marca em áreas urbanas e semiurbanas. No entanto, à medida que a concorrência se intensifica e as margens de lucro se apertam, a taxa de crescimento neste segmento começou a desacelerar. As marcas que visam consumidores conscientes do orçamento estão inovando para manter sua vantagem, introduzindo recursos tipicamente associados aos relógios premium, como molduras de cerâmica, telas AMOLED e capacidades de pagamento NFC. Essas ofertas de "premium acessível" buscam preencher a lacuna entre as categorias de entrada e de nível médio. No entanto, seu sucesso a longo prazo depende de um serviço pós-venda confiável e atualizações regulares de software, que são cruciais para fomentar a fidelidade do cliente em um mercado saturado.

O segmento premium de relógios da Índia, abrangendo tanto mecânicos de luxo quanto wearables inteligentes de alto nível, está testemunhando o crescimento mais rápido, com projeções de um CAGR de 8,53%. Esse boom é impulsionado pelo aumento da renda disponível e uma mudança cultural em direção ao autopresenteio e à melhoria do estilo de vida. Até 2031, o mercado de relógios premium está definido para ultrapassar USD 1,25 bilhões, impulsionado por fatores como a redução das tarifas alfandegárias e o surgimento de boutiques experienciais em bairros de alto padrão. Enquanto as marcas de "premium acessível" disputam atenção por meio de recursos, as prestigiosas marcas suíças enfatizam herança, artesanato e exclusividade, garantindo que a demanda permaneça forte independentemente do preço. Suas tiragens limitadas e narrativas de marca convincentes elevam esses relógios ao status aspiracional. À medida que um número crescente de consumidores indianos vê o luxo como uma faceta de sua identidade, o segmento premium está preparado para ampliar sua presença de mercado e ressonância cultural.

Por Canal de Distribuição: A Transformação Digital Acelera

Em 2025, os varejistas offline capturaram uma participação dominante de 77,72% dos gastos do mercado indiano de relógios. Muitos compradores preferem lojas físicas, valorizando a oportunidade de inspecionar os relógios, testar o ajuste e o conforto, e receber ajustes imediatos da pulseira. O atrativo das substituições de baterias no local e as interações diretas com a equipe de vendas reforçam ainda mais o apelo do canal offline. Lojas de rua, showrooms multimarcas e quiosques em shoppings atendem a diversos orçamentos, garantindo ampla acessibilidade. Esse segmento prospera com compras por impulso, alimentadas por demonstrações presenciais e promoções vinculadas. Enquanto outros canais crescem, a ampla presença física e o serviço imediato do varejo offline consolidam seu status de espinha dorsal no mercado para o futuro previsível.

As vendas online de relógios estão crescendo, com projeções de um robusto CAGR de 9,12%. Recursos como demonstrações ao vivo, entrega no mesmo dia e esquemas flexíveis de parcelamento sem juros estão aumentando o atrativo das compras digitais, particularmente para os compradores de primeira vez. Até 2031, o comércio eletrônico está definido para reivindicar cerca de um terço dos gastos com relógios, efetivamente dobrando sua participação atual. Esse crescimento é impulsionado por estratégias omnicanal inovadoras, incluindo compra por leitura de QR code em quiosques, retirada nas proximidades residenciais e aplicativos que mesclam agendamentos de serviços com históricos de garantia na nuvem. As marcas que prosperam nessa arena são aquelas que criam uma jornada fluida entre interações online e offline, fomentando tanto a conveniência quanto a confiança. Com um número crescente de consumidores adotando esse modelo híbrido, o varejo online está preparado para fazer a transição de mero desafiante para uma força fundamental que impulsiona o momentum do mercado de relógios.

Análise Geográfica

Maharashtra, atraindo 31% do total de IED, destaca-se como o principal polo de consumo, seguida por Karnataka com 20%, em grande parte devido ao foco orientado à tecnologia da informação de Bangalore em wearables conectados. Completando o top cinco estão Gujarat, Delhi-NCR e Tamil Nadu, todos exibindo uma presença robusta de shoppings e lojas de marcas de luxo. Esses estados representam coletivamente uma parcela significativa do mercado indiano de relógios, que já ultrapassou a marca de USD 2 bilhões. No entanto, o crescimento está constantemente chegando às cidades de Nível II, impulsionado pelo aumento da demanda do consumidor e pela expansão das redes de varejo.

As cidades menores, contribuindo com 60% do PIB nacional, estão emergindo como alvos primários para expansões de lojas flagship. Essa mudança é impulsionada pela melhor conectividade rodoviária, pelo aumento da renda disponível e pelas aspirações de uma classe média em crescimento. Iniciativas como o programa Digital India do governo estão acelerando o acesso à banda larga, permitindo que as plataformas de comércio eletrônico gerenciem eficientemente os serviços pós-compra a partir de hubs centralizados. Esses avanços de infraestrutura estão diminuindo o gap urbano-rural, com cidades como Indore e Coimbatore testemunhando taxas de adoção de smartwatches apenas 15 pontos percentuais abaixo das médias metropolitanas. Esses desenvolvimentos indicam uma crescente aceitação da tecnologia e uma mudança no comportamento do consumidor em regiões não metropolitanas.

Os gostos regionais variam: enquanto as regiões do norte favorecem presentear relógios analógicos em comemorações, os polos tecnológicos do sul são mais inclinados para wearables repletos de sensores. Em Kerala, as apreensões de falsificações nos portos costeiros destacam os obstáculos de fiscalização, representando um risco para a confiança nos canais genuínos se não forem abordados. Em uma nota positiva, os polos de manufatura localizados em Tamil Nadu e Karnataka, impulsionados por mão de obra qualificada e acesso portuário, estão respondendo com habilidade às tendências de demanda em evolução com prazos de entrega reduzidos. Esses clusters não apenas aprimoram a eficiência da produção, mas também posicionam as regiões como contribuidoras fundamentais para o crescimento do mercado doméstico de wearables.

Cenário Competitivo

No mercado indiano de relógios, prevalece um nível moderado de concentração. No entanto, esses titãs domésticos não garantiram uma liderança dominante nas categorias mais amplas de relógios de pulso. Para superar os concorrentes, esses players enfatizam lançamentos rápidos de produtos, marketing impulsionado por influenciadores e uma abordagem de montagem verticalmente integrada. Enquanto isso, as empresas internacionais se adaptam ajustando pontos de preço, forjando parcerias omnicanal e incorporando recursos como pagamentos UPI integrados, atendendo especificamente ao mercado indiano. Essa localização estratégica permite que as marcas globais permaneçam competitivas em um mercado onde os players domésticos estão ganhando terreno rapidamente.

As manobras estratégicas destacam uma divisão de mercado: a Dixon Technologies está canalizando um expressivo USD 600 milhões em fabricação de telas, sugerindo uma estratégia para maior controle upstream e redução da dependência de importações. Esse movimento está alinhado com o esforço do governo para a autossuficiência na manufatura. Em contraste, as marcas de luxo Panerai e U-BOAT estão montando boutiques, com o objetivo de atrair e cultivar uma clientela premium ao oferecer experiências exclusivas e de alto padrão. No fronte tecnológico, Samsung Corp se destaca ao enfatizar utilidades de saúde, aproveitando recursos como aprovação de ECG e monitoramento de pressão arterial para atrair consumidores conscientes da saúde. Notavelmente, há uma lacuna no mercado: wearables de segurança para crianças e monitores de cuidado ao idoso permanecem em grande parte inexplorados pelos players estabelecidos, mas ressoam com as tendências demográficas da Índia. Esses segmentos apresentam oportunidades de crescimento significativas, especialmente à medida que a conscientização sobre segurança pessoal e cuidado ao idoso continua a crescer.

Olhando para o futuro, o sucesso dependerá do abastecimento de componentes localmente, da garantia da privacidade de dados para métricas relacionadas à saúde e da implementação de programas de fidelidade que incentivem interações no aplicativo. Os players que conseguirem combinar perfeitamente a fidelidade ao ecossistema com os avanços de hardware estão preparados para direcionar o futuro do mercado indiano de relógios na próxima década. Além disso, as empresas que puderem atender às necessidades emergentes dos consumidores, como segurança e monitoramento de saúde, mantendo a acessibilidade, provavelmente ganharão vantagem competitiva neste mercado em evolução.

Líderes do Setor de Relógios da Índia

Casio Computer Co. Ltd.

The Tata Group (Titan Company)

Fire-Boltt

Noise

BoAt (Imagine Marketing)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Casio India revelou sua mais recente linha de relógios produzidos localmente, lançando-os em todo o país. Esse lançamento marcou um passo significativo para a empresa no fortalecimento de sua presença no mercado indiano, com foco na manufatura local para atender às preferências e demandas regionais.

- Julho de 2025: A CMF, um player de mercado, revelou seu mais recente smartwatch, o Watch 3 Pro, com uma tela AMOLED de 1,43 polegadas. Esse lançamento abrangeu não apenas a Índia, mas também o Reino Unido e a Europa. O Watch 3 Pro introduz recursos tipicamente encontrados em modelos de maior valor, como GPS de banda dupla, resumos de treino impulsionados por IA e suporte integrado ao ChatGPT.

- Julho de 2025: Samsung Corp revelou seu Galaxy Watch 8, com um design mais robusto e aprimorado com Galaxy AI. O relógio está disponível em dois tamanhos: uma variante de 44 mm com tela Super AMOLED de 1,47 polegadas e uma versão de 40 mm com tela de 1,34 polegadas.

- Setembro de 2024: Apple Inc estreou seu Apple Watch Series 10 e o Apple Watch SE. Os novos modelos vêm equipados com notificações de apneia do sono, carregamento acelerado, sensoriamento de profundidade e temperatura da água, e insights de saúde aprimorados pelo watchOS 11.

Escopo do Relatório do Mercado de Relógios da Índia

Um relógio é um instrumento de medição do tempo portátil destinado a ser carregado ou usado por uma pessoa. O Mercado Indiano de Relógios é segmentado por tipo de produto, canal de distribuição e usuário final. Por tipo de produto, o mercado é segmentado em relógios de quartzo, digitais e smartwatches. Por canal de distribuição, o mercado é segmentado em lojas de varejo online e lojas de varejo offline. As lojas de varejo offline são ainda subdivididas em lojas especializadas, supermercados/hipermercados e outras lojas de varejo offline. Por usuário final, o mercado indiano de relógios é segmentado em mulheres, homens e unissex. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Relógios de Quartzo/Analógicos |

| Relógios Digitais |

| Smartwatches |

| Homens |

| Mulheres |

| Crianças |

| Premium |

| Massa |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| Por Tipo de Produto | Relógios de Quartzo/Analógicos |

| Relógios Digitais | |

| Smartwatches | |

| POR Usuário Final | Homens |

| Mulheres | |

| Crianças | |

| Por Categoria | Premium |

| Massa | |

| Por Canal de Distribuição | Lojas de Varejo Online |

| Lojas de Varejo Offline |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado indiano de relógios até 2031?

Está projetado para atingir USD 7,52 bilhões, crescendo a um CAGR de 10,23% a partir de 2026.

Qual segmento de produto está se expandindo mais rapidamente?

Os smartwatches têm a perspectiva de crescimento mais elevada, com um CAGR de 8,78% até 2031.

Qual é o papel do varejo online nas vendas de relógios?

O comércio eletrônico representou 21,62% das remessas de wearables em 2024 e tem previsão de crescer 9,12% ao ano, impulsionado pelos hábitos digitais da Geração Z.

Como o acordo comercial com a EFTA influenciará o setor?

O acordo removerá as tarifas alfandegárias de 20% sobre relógios suíços até 2026, reduzindo os preços de varejo e ampliando a base de clientes premium.

Página atualizada pela última vez em: