Tamanho e Participação do Mercado de Bens de Luxo do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

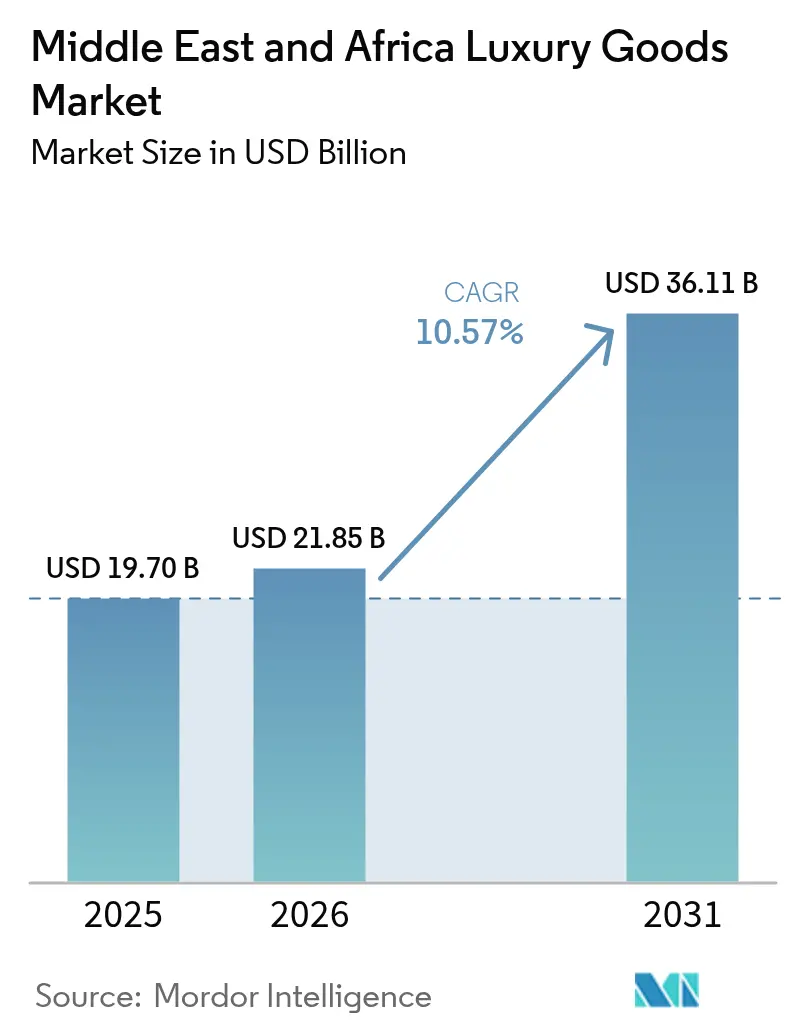

| Tamanho do mercado no ano base (2025) | 19.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de bens de luxo do Oriente Médio e África foi de USD 19,70 bilhões em 2025 e está projetado para atingir USD 21,85 bilhões em 2026 e USD 36,11 bilhões até 2031, crescendo a um CAGR de 10,57% de 2026 a 2031. A urbanização, a diversificação dos fundos soberanos e a imigração de pessoas de alto patrimônio líquido estão concentrando a demanda nas cidades do Conselho de Cooperação do Golfo, onde imóveis de alto padrão, aeroportos de classe mundial e compras com eficiência fiscal convergem para replicar os centros de luxo europeus. O crescente turismo intra-africano, a estabilização cambial nas principais economias e os incentivos políticos que atraem investimento estrangeiro direto estão ampliando o mercado de bens de luxo do Oriente Médio e África para além das tradicionais potências do Golfo. Os Emirados Árabes Unidos garantem os maiores volumes de compras por turistas, enquanto os corredores de varejo da Visão 2030 da Arábia Saudita e a recuperação pós-racionamento de energia da África do Sul adicionam novas camadas de crescimento.

Principais Conclusões do Relatório

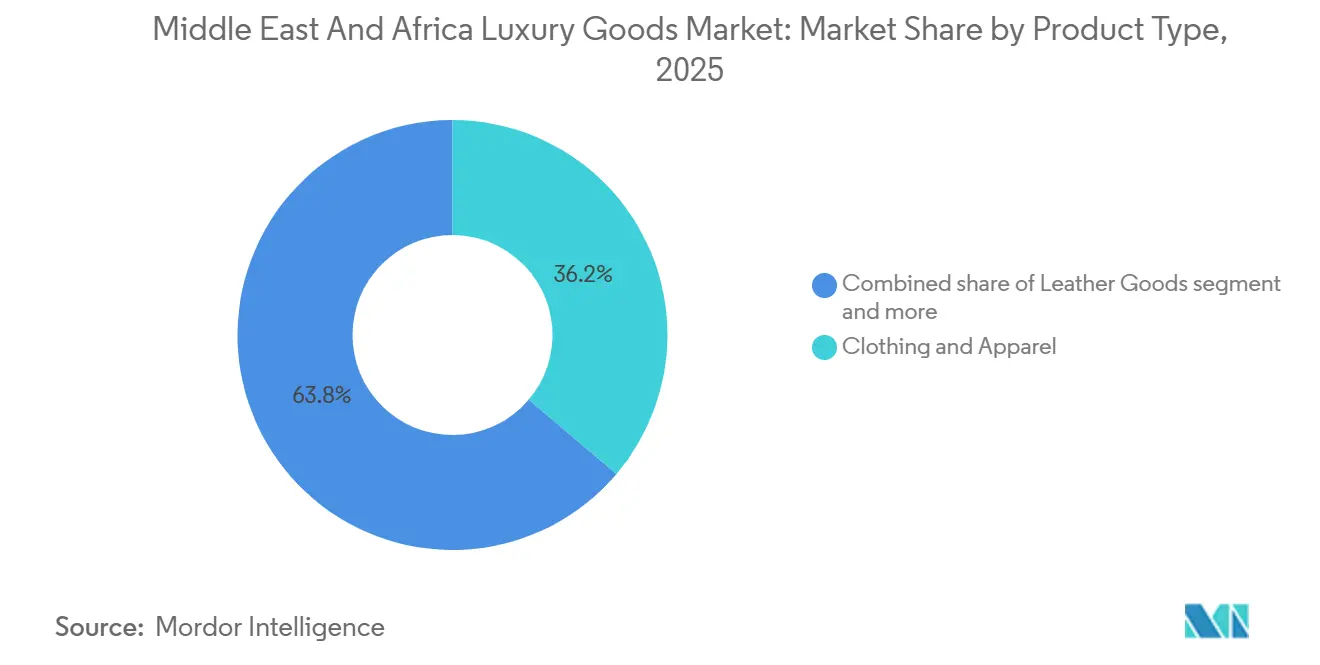

- Por tipo de produto, vestuário e roupas lideraram com 36,18% de participação na receita em 2025; os artigos de couro têm previsão de expansão a um CAGR de 11,07% até 2031.

- Por usuário final, as mulheres detinham 63,22% das receitas de 2025, enquanto o segmento masculino está projetado para crescer a um CAGR de 11,34% até 2031.

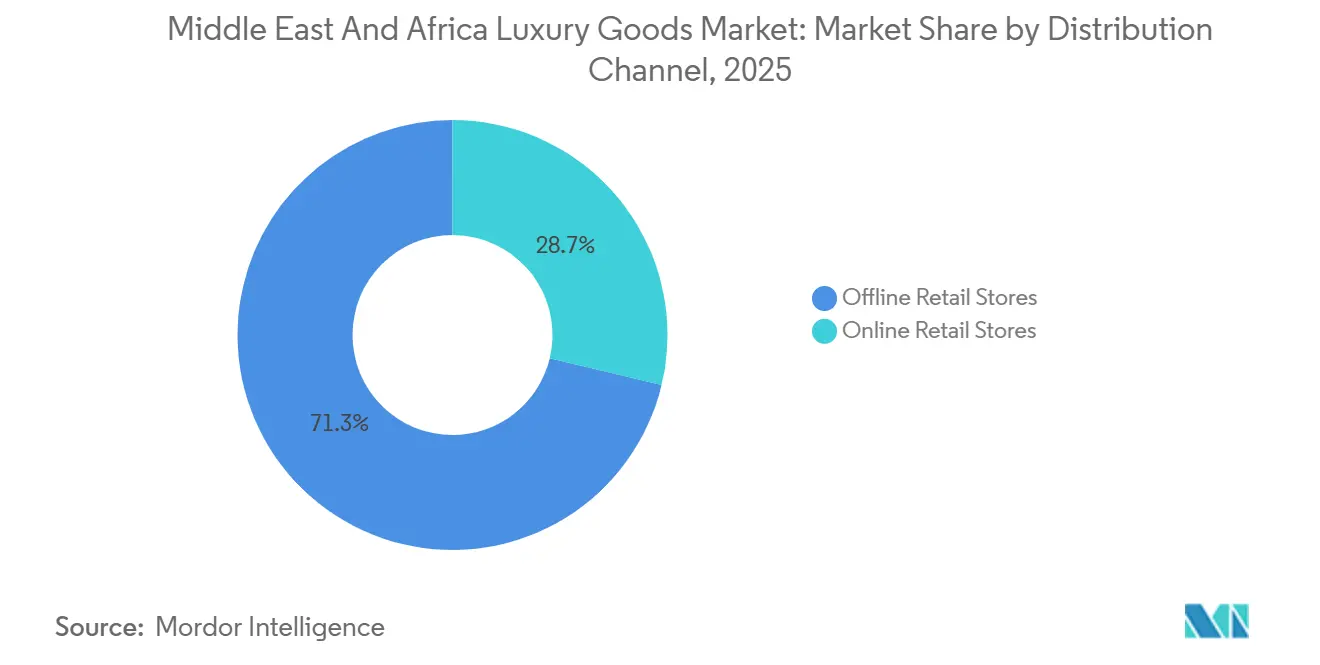

- Por canal de distribuição, as lojas de varejo físicas retiveram 71,27% de participação na receita em 2025, e as lojas de varejo online estão avançando a um CAGR de 10,79% até 2031.

- Por geografia, os Emirados Árabes Unidos comandaram 35,26% de participação no mercado de bens de luxo do Oriente Médio e África em 2025, enquanto a África do Sul tem previsão de registrar um CAGR de 11,03% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Designs inovadores e matérias-primas sustentáveis ganham destaque | +1.8% | Emirados Árabes Unidos, Arábia Saudita, África do Sul; efeito cascata para Turquia e Egito | Médio prazo (2-4 anos) |

| O varejo prospera em ecossistemas impulsionados pelo turismo | +2.2% | Emirados Árabes Unidos (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jeddah), Egito (Cairo) | Curto prazo (≤ 2 anos) |

| Boutiques de marca única e shoppings estão em ascensão | +1.5% | Emirados Árabes Unidos, Arábia Saudita, Turquia (Istambul), Marrocos (Casablanca) | Médio prazo (2-4 anos) |

| Produtos de edição limitada cativam consumidores exigentes | +1.0% | Emirados Árabes Unidos, Arábia Saudita, com lançamentos seletivos na África do Sul e no Egito | Curto prazo (≤ 2 anos) |

| O buzz nas redes sociais e os endossos de celebridades moldam as decisões de compra | +1.3% | Global, com maior penetração nos Emirados Árabes Unidos, Arábia Saudita e Nigéria | Curto prazo (≤ 2 anos) |

| O patrimônio da marca reforça a percepção premium | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Turquia, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Designs Inovadores e Matérias-Primas Sustentáveis Ganham Destaque

As maisons estão integrando couros biofabricados, metais preciosos reciclados e pedras preciosas rastreáveis para atender às crescentes expectativas de sustentabilidade dos consumidores do Golfo e da África, sem comprometer o artesanato. O investimento da Hermès em protótipos de couro de micélio e a divisão Cartier da Richemont, que fornece ouro Fairmined para coleções do Oriente Médio, sinalizam que a transparência de proveniência está se tornando um atributo inegociável para compradores de alto patrimônio líquido com menos de 40 anos. O Fundo de Investimento Público da Arábia Saudita alocou capital para empreendimentos de economia circular, criando um impulso político favorável para marcas que incorporam narrativas de sustentabilidade no storytelling de produtos e nas auditorias da cadeia de suprimentos. Este impulsionador beneficia desproporcionalmente os segmentos de Artigos de Couro e Joias, onde a inovação em materiais impacta diretamente a estrutura de margens e a diferenciação de marca em um mercado onde as falsificações exploram a opacidade.

O Varejo Prospera em Ecossistemas Impulsionados pelo Turismo

Em 2024, Dubai recebeu mais de 18,72 milhões de visitantes internacionais pernoitantes, apoiados por programas de reembolso de IVA para turistas, demonstrando como políticas bem coordenadas podem aumentar o apelo de um destino para compradores de luxo [1]Fonte: Departamento de Economia e Turismo, "Relatório Anual de Visitantes 2024", dubaidet.gov.ae. Os canais de lojas duty-free em aeroportos e as lojas de marca única adjacentes a hotéis capturam gastos por impulso de turistas chineses, indianos e europeus que percebem os preços do Golfo como vantajosos devido aos esquemas de reembolso de IVA e à arbitragem cambial. O varejo de luxo do Egito no Cairo e em Sharm El Sheikh está se recuperando à medida que o desenvolvimento de Ras El Hekma avança, porém os gargalos de infraestrutura e a volatilidade cambial restringem as taxas de conversão em comparação com os centros dos Emirados Árabes Unidos e da Arábia Saudita. Este impulsionador amplifica a demanda por Relógios e Joias, pois os viajantes priorizam itens portáteis de alto valor que evitam os riscos da bagagem despachada e se beneficiam dos diferenciais de preço entre fronteiras.

Boutiques de Marca Única e Shoppings Estão em Ascensão

O Etoile Group abriu 11 novas lojas nos Emirados Árabes Unidos, Arábia Saudita, Bahrein e Kuwait no primeiro semestre de 2024, introduzindo Aquazzura, Tod's, Etro e Chanel em corredores de luxo anteriormente mal atendidos. A Majid Al Futtaim anunciou mais de 30 adições de lojas de luxo em 2025, incluindo Eleventy, Poltrona Frau e Corneliani, como parte de uma estratégia de âncora de shopping que aproveita o fluxo de visitantes de entretenimento e estabelecimentos de alimentação para impulsionar a conversão no segmento de luxo. O Zorlu Center e o Istinye Park em Istambul estão expandindo suas alas de luxo para capturar compradores russos e da Ásia Central redirecionados das capitais europeias, porém a incerteza política e a depreciação da lira moderam os compromissos de locação de longo prazo. Os formatos de marca única permitem que as maisons controlem a merchandising, treinem funcionários sobre narrativas de patrimônio e integrem sistemas de agendamento digital que reduzem o atrito de visitas espontâneas, particularmente para as categorias Unissex e Masculina, onde o estilo personalizado impulsiona o valor do carrinho.

O Buzz nas Redes Sociais e os Endossos de Celebridades Moldam as Decisões de Compra

As plataformas de redes sociais tornaram-se uma força motriz na forma como as marcas de luxo são descobertas e adquiridas, moldando significativamente as decisões dos consumidores. Nos mercados do Golfo e do Norte da África, celebridades e influenciadores regionais desempenham um papel vital ao conectar marcas de luxo com seus públicos por meio de conteúdo e endossos culturalmente relevantes. Essa estratégia ajuda as marcas a construir relacionamentos autênticos que ressoam com os consumidores locais. Cada vez mais, os compradores árabes estão se afastando das marcas de luxo tradicionais de patrimônio, preferindo aquelas promovidas nas redes sociais, onde a exposição frequentemente exerce mais influência do que o prestígio histórico. O relaxamento das regulamentações de criação de conteúdo na Arábia Saudita em 2024 permitiu que influenciadores locais filmassem unboxings de luxo e compras em shoppings sem aprovação prévia, acelerando o alcance orgânico para marcas que distribuem produtos a criadores baseados em Riade e Jeddah. Este impulsionador beneficia desproporcionalmente as Lojas de Varejo Online e os segmentos de Óculos, onde o storytelling visual e o conteúdo de experimentação reduzem o risco percebido de compra e encurtam os ciclos de consideração entre compradores nativos digitais de 25 a 40 anos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os bens de luxo enfrentam o peso de elevados impostos e taxas de importação | -1.2% | Arábia Saudita, Egito, Nigéria, Marrocos; impacto moderado na África do Sul e na Turquia | Curto prazo (≤ 2 anos) |

| As regulamentações de fornecimento e materiais estão se tornando cada vez mais rigorosas | -0.6% | Emirados Árabes Unidos, Arábia Saudita, África do Sul; pressão de conformidade na Turquia e no Egito | Médio prazo (2-4 anos) |

| As falsificações estão minando o valor das marcas | -0.9% | Turquia (hub de trânsito), Nigéria, Egito, Marrocos; lacunas de fiscalização em zonas francas | Longo prazo (≥ 4 anos) |

| Alta dependência da consistência na percepção da marca | -0.5% | Global, com maior sensibilidade nos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Falsificações Estão Minando o Valor das Marcas

Os produtos falsificados prejudicam a reputação das marcas e enfraquecem a confiança dos consumidores, criando concorrência desleal, reduzindo a participação legítima de mercado e o poder de precificação. A agência de Conformidade Comercial e Proteção ao Consumidor de Dubai apreendeu recentemente 3,5 milhões de produtos falsificados, destacando o impacto generalizado do comércio ilícito nas receitas das marcas de luxo e no posicionamento de mercado [2]Fonte: Conformidade Comercial e Proteção ao Consumidor de Dubai, "Grande Operação: Dubai Apreende 3,5 Milhões de Produtos Ilegais no Valor de Dh133 Milhões", dubai.ae. As atividades de falsificação geralmente se concentram em grandes centros comerciais e destinos turísticos, tornando difícil para as marcas de luxo proteger sua propriedade intelectual e manter sua imagem exclusiva. A Nigéria e o Marrocos carecem de sistemas robustos de registro aduaneiro, permitindo que bolsas Louis Vuitton e relógios Rolex falsificados saturem os mercados de rua de Lagos e Casablanca a 5-10% dos preços autênticos, erodindo o valor das marcas e forçando as maisons a investir em autenticação por blockchain e campanhas de educação do consumidor. As autoridades da União Europeia detiveram 112 milhões de itens falsificados no valor de EUR 3,8 bilhões em 2024, com a Turquia e os Emirados Árabes Unidos listados entre os principais países de origem, sinalizando que as zonas francas do Golfo são exploradas para transbordo e montagem de localização, onde embalagens e etiquetas são afixadas após a importação para evitar a detecção.

As Regulamentações de Fornecimento e Materiais Estão se Tornando Cada Vez Mais Rigorosas

O Decreto-Lei Federal nº 12 de 2024 dos Emirados Árabes Unidos exige rastreabilidade para metais preciosos e pedras preciosas, requerendo certificados de marcação e documentação de país de origem que adicionam 5-10% aos custos de conformidade para os segmentos de Joias e Relógios, de acordo com o Ministério da Economia dos Emirados Árabes Unidos. O Centro Nacional de Conformidade Ambiental da Arábia Saudita aplica limites de teor químico no curtimento de couro e em corantes têxteis, obrigando as marcas a auditar fornecedores de segundo nível e a investir em instalações certificadas pela ISO 14001, o que estende os prazos de entrega em 4-6 semanas e eleva os custos de insumos em 8-12%. O Regulador Nacional de Especificações Compulsórias da África do Sul (NRCS) exige testes de pré-embarque para Calçados e Artigos de Couro para verificar os níveis de formaldeído e cromo, adicionando ZAR 5.000-15.000 por SKU em taxas de teste e atrasando a entrada no mercado em 2-3 meses. Essas camadas regulatórias favorecem conglomerados verticalmente integrados como LVMH e Kering, que absorvem os custos de conformidade por meio de escala, enquanto prejudicam as maisons independentes e as marcas africanas emergentes que não possuem laboratórios de teste internos e equipes jurídicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Artigos de Couro Superam o Crescimento do Vestuário

Os artigos de couro têm previsão de expansão a um CAGR de 11,07% durante 2026-2031, superando todas as outras categorias, apesar de vestuário e roupas comandarem 36,18% de participação de mercado em 2025. A colaboração da Asprey em fevereiro de 2024 com a Princesa Nourah Al Faisal em uma cápsula de pochette de edição limitada com bordados sauditas exemplifica como os artigos de couro localizados geram ressonância cultural e comandam prêmios sobre os SKUs padrão. O calçado permanece um desempenho estável, impulsionado por híbridos de athleisure-luxo da Balenciaga e Golden Goose que ressoam com os millennials do Golfo, mas enfrenta pressão de margem de fabricantes contratados turcos e vietnamitas que abastecem importadores paralelos. Os óculos se beneficiam da convergência entre prescrição e luxo, onde marcas como Cartier e Dior integram serviços de óptica às boutiques, capturando gastos de necessidade médica a preços de luxo.

Joias e relógios representam coletivamente os maiores valores por transação, com Relógios com média de USD 8.000-15.000 nos mercados do Golfo e compras de Joias superiores a USD 20.000 durante as temporadas de casamentos e Ramadã. A abertura pela Richemont em maio de 2024 da flagship da Cartier em Riade e a loja de 600 metros quadrados da Van Cleef & Arpels no Dubai Mall sinalizam confiança na demanda por alta joalheria, particularmente entre nacionais sauditas e emiradenses que alocam ganhos de fundos soberanos em reservas de valor portáteis. Outros Tipos de Produtos, abrangendo fragrâncias, decoração de interiores e papelaria de luxo, capturam participação, mas crescem abaixo das taxas de mercado devido à concentração em temporadas de presentes e à limitada frequência de recompra. O lançamento da Fabergé em janeiro de 2024 na Ounass, a principal plataforma de e-commerce de luxo do Oriente Médio, demonstra como categorias de nicho aproveitam plataformas digitais para contornar a economia do varejo físico e acessar colecionadores geograficamente dispersos.

Por Usuário Final: O Luxo Masculino Acelera em Meio a Mudanças nos Códigos de Vestimenta

Os homens representaram uma participação menor em 2025, mas têm projeção de crescimento a um CAGR de 11,34% até 2031, o mais rápido entre os segmentos de usuários finais, impulsionado pela diversificação da força de trabalho da Visão 2030 da Arábia Saudita e pela expansão dos setores financeiro e de tecnologia dos Emirados Árabes Unidos, que elevam os guarda-roupas profissionais. Homens nacionais do Golfo com idades entre 25 e 40 anos estão adotando ternos sob medida, tênis de luxo e smartwatches como marcadores de status em ambientes corporativos e sociais, uma mudança comportamental da qual o Etoile Group se aproveitou ao introduzir Etro e Corneliani no Kuwait e no Bahrein no primeiro semestre de 2024. As mulheres retiveram 63,22% de participação em 2025, ancoradas por compras de alto valor em joias, bolsas e alta costura durante casamentos e festivais religiosos, porém o crescimento desacelera à medida que a penetração de mercado entre os nacionais do Golfo se aproxima da saturação, e os ganhos incrementais dependem da expansão no mercado africano.

Os produtos unissex, incluindo fragrâncias, acessórios de couro e joias minimalistas, atraem compradores mais jovens que priorizam versatilidade e estética de gênero fluido. A colaboração da Piaget em janeiro de 2025 com a designer emiradense Shamsa Alabbar para um relógio Limelight Gala com temática do Ramadã integrou caligrafia árabe e complicações de fase lunar, posicionando a peça como uma herança unissex culturalmente enraizada que transcende a segmentação de gênero tradicional. A Ounass relatou que as vendas de fragrâncias unissex cresceram ano a ano em 2024, com a Amouage, uma perfumaria omanense na qual a L'Oréal adquiriu uma participação minoritária em abril de 2025, liderando a categoria por meio de composições à base de oud que ressoam entre gêneros e faixas etárias.

Por Canal de Distribuição: O Digital Ganha Tração Sem Deslocar as Flagships

As lojas de varejo físicas detinham 71,27% de participação em 2025, refletindo a dependência do setor de luxo em experiências táteis, serviço personalizado e o valor de sinalização social de comprar no Dubai Mall ou no Kingdom Centre de Riade. O anúncio da Majid Al Futtaim de mais de 30 adições de lojas de luxo em 2025, incluindo Eleventy e Poltrona Frau, ressalta que o varejo físico permanece o principal motor de receita, particularmente para Joias e relógios de alto valor, onde a autenticação e o dimensionamento presenciais são inegociáveis. As boutiques de marca única permitem que as maisons controlem a merchandising, treinem funcionários sobre narrativas de patrimônio e integrem sistemas de agendamento digital que reduzem o atrito de visitas espontâneas, um modelo que a Hermès empregou ao se tornar acionista majoritária em suas operações de varejo nos Emirados Árabes Unidos em janeiro de 2024, alcançando subsequentemente um crescimento de receita de 109,6%.

As lojas de varejo online estão se expandindo a um CAGR de 10,79% até 2031, impulsionadas por plataformas como a Ounass, que registrou crescimento ano a ano em 2024, e valores médios de pedido de USD 550. O tempo médio de entrega de 89 minutos da Ounass nos Emirados Árabes Unidos e o serviço hiper-rápido de 2-3 horas em Dubai convertem compras por impulso que de outra forma exigiriam visitas a shoppings, enquanto a abertura em novembro de 2024 da Ounass Maison, um espaço VIP de compras pessoais dentro do Mandarin Oriental de Dubai, combina a conveniência digital com a exclusividade física para capturar clientes de alto patrimônio líquido que valorizam a privacidade em detrimento do varejo público. A participação do e-commerce atingirá um platô até 2031, pois categorias como Joias e Relógios, onde as preocupações com autenticação e os motivadores emocionais de compra favorecem as transações presenciais, resistem à migração digital completa, porém Óculos e Artigos de Couro verão a penetração online superar à medida que as experimentações por realidade aumentada e os certificados de proveniência por blockchain reduzem o risco percebido.

Análise Geográfica

Os Emirados Árabes Unidos capturaram 35,26% de participação de mercado em 2025, ancorados pelos visitantes internacionais pernoitantes de Dubai em 2024 e pelos investimentos em turismo cultural de Abu Dhabi que posicionam os Emirados como o núcleo de varejo de luxo da região. A Van Cleef & Arpels da Richemont abriu uma flagship de 600 metros quadrados no Dubai Mall, enquanto a Cartier realizou uma exposição de dois dias "Jornada das Maravilhas" no Museu Al Shindagha em fevereiro de 2025, exibindo mais de 300 peças de alta joalheria e reforçando a presença de 25 anos da maison nos Emirados Árabes Unidos por meio de narrativas do patrimônio marítimo e emiradense. A Alfândega de Dubai interceptou 68 violações de propriedade intelectual no valor de AED 42,195 milhões no primeiro trimestre de 2025, porém os canais de e-commerce de pequenas encomendas permanecem com fiscalização insuficiente, permitindo que artigos de couro falsificados eródam o valor das marcas.

A Arábia Saudita comanda a segunda maior participação, impulsionada pelos megaprojetos de infraestrutura de varejo da Visão 2030 e pelos gastos dos consumidores que atingiram trilhões em 2024. A Diriyah Square concedeu um contrato bilionário em julho de 2025 para 400 unidades de varejo, com a Majid Al Futtaim operando o VOX Cinemas e 7 marcas de lifestyle, posicionando o empreendimento como um híbrido cultural-varejista. A Dior abriu uma exposição de 2.500 metros quadrados "Designer dos Sonhos" no Museu Nacional em novembro de 2024, ilustrando como as ativações baseadas em patrimônio convertem o engajamento cultural em resultados comerciais. O Etoile Group abriu 11 novas lojas nos Emirados Árabes Unidos, Arábia Saudita, Bahrein e Kuwait no primeiro semestre de 2024, introduzindo Aquazzura, Tod's, Etro e Chanel em corredores anteriormente mal atendidos.

A África do Sul tem previsão de registrar o CAGR geográfico mais rápido de 11,03% até 2031, impulsionada pela recuperação da infraestrutura pós-racionamento de energia e pela premiumização do corredor Joanesburgo-Cidade do Cabo. Profissionais da classe média negra em Joanesburgo e Cidade do Cabo estão alocando uma parcela marginal de sua renda discricionária em roupas masculinas de luxo e artigos de couro à medida que a mobilidade econômica acelera, criando oportunidades de espaço em branco para marcas que adaptam os sortimentos aos gostos locais e oferecem condições de pagamento flexíveis. A Turquia serve como hub de manufatura e trânsito, com dados da OCDE mostrando que a Turquia apreendeu produtos falsificados destinados à União Europeia, ressaltando as vulnerabilidades da cadeia de suprimentos à medida que as rotas turcas abastecem os mercados africanos. O Zorlu Center e o Istinye Park em Istambul estão expandindo suas alas de luxo para capturar compradores russos e da Ásia Central, porém a depreciação da lira e a incerteza política moderam os compromissos de locação de longo prazo.

Cenário Competitivo

O mercado de bens de luxo do Oriente Médio e África registra uma concentração, indicando que LVMH, Kering, Richemont e Hermès controlam imóveis de flagship, parcerias de marcas e bases de dados de clientes de alto patrimônio líquido, porém oportunidades de espaço em branco persistem em cidades africanas de segundo nível e formatos de boutique de marca única que contornam o atacado tradicional. A joint venture estratégica da Boucheron em dezembro de 2025 com o Al Tayer Group, que concedeu ao Al Tayer o controle das operações nos Emirados Árabes Unidos, sinaliza que mesmo as maisons pertencentes à Richemont estão cedendo autonomia operacional a especialistas regionais que possuem inteligência superior sobre clientes e relacionamentos governamentais.

A abertura pela Kering da Bottega Veneta Waves em Dubai em novembro de 2024 e a flagship da Louis Vuitton em Jeddah pela LVMH no mesmo mês ilustram estratégias de expansão sincronizadas em que os conglomerados correm para garantir âncoras privilegiadas em shoppings antes que a infraestrutura da Visão 2030 sature o espaço de varejo disponível. Os disruptores emergentes incluem plataformas regionais de e-commerce como a Ounass, que registrou crescimento ano a ano em 2024 ao oferecer entrega em 89 minutos nos Emirados Árabes Unidos e lançamentos exclusivos de marcas como Skims e Fear of God, convertendo compradores nativos digitais que contornam completamente o varejo físico.

O investimento minoritário da L'Oréal em abril de 2025 na Amouage, uma perfumaria omanense, exemplifica como os conglomerados globais adquirem marcas de patrimônio regional para acessar categorias de nicho e narrativas autênticas do Oriente Médio que ressoam com compradores locais e da diáspora. A adoção de tecnologia é bifurcada: líderes como a Richemont implantam autenticação por blockchain para alta joalheria e integram experimentações por realidade aumentada para Óculos, enquanto players menores lutam com sistemas de registro aduaneiro e carecem de capital para investir em infraestrutura anticontrafação.

Líderes do Setor de Bens de Luxo do Oriente Médio e África

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chanel S.A

Prada S.p.A.

Kering S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Casio marcou o Dia Nacional da Arábia Saudita com o lançamento de um relógio de edição limitada que reimagina um modelo clássico de face quadrada por meio de motivos culturais sauditas, em parceria com a artista Lina Malaika e a marca de moda Hindamme para posicionar o relógio como um ícone da cultura pop em vez de um mero acessório.

- Junho de 2025: A Kalyan Jewellers expandiu sua presença nos Emirados Árabes Unidos para 22 lojas ao abrir dois novos pontos de venda — um em Sharjah e outro em Dubai — continuando sua estratégia de crescimento agressivo no Golfo, alinhada a um plano de expansão mais amplo liderado por franquias para o exercício fiscal 2025-26.

- Abril de 2025: A De Beers inaugurou sua loja flagship nos Emirados Árabes Unidos no Dubai Mall. A loja exibiu peças únicas de Alta Joalheria, criadas para destacar a beleza dos mais finos diamantes da Terra.

- Março de 2025: A Chic Brand lançou uma coleção exclusiva de artigos de couro e moda de alto padrão em Dubai, posicionando uma linha de luxo de marca própria que funde o artesanato tradicional com o design contemporâneo para elevar a experiência de varejo premium da região. A coleção abrange sandálias árabes masculinas celebradas em todo o Conselho de Cooperação do Golfo, além de botas, sapatos formais e opções smart-casual, além de bolsas femininas em couro exótico, calçados e mais.

Escopo do Relatório do Mercado de Bens de Luxo do Oriente Médio e África

Os bens de luxo são produtos premium de alta qualidade que não são necessários para a vida, mas agregam valor à aparência dos consumidores. O Mercado de Bens de Luxo do Oriente Médio e África é Segmentado por Tipo de Produto (Vestuário e Roupas, Calçados, Artigos de Couro, Relógios, Óculos e Mais), Usuário Final (Masculino, Feminino e Unissex), Canal de Distribuição (Lojas de Varejo Físicas e Lojas de Varejo Online, e Geografia (África do Sul, Arábia Saudita, Emirados Árabes Unidos, Nigéria, Egito e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário e Roupas |

| Calçados |

| Óculos |

| Artigos de Couro |

| Joias |

| Relógios |

| Outros Tipos de Produtos |

| Masculino |

| Feminino |

| Unissex |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Tipo de Produto | Vestuário e Roupas |

| Calçados | |

| Óculos | |

| Artigos de Couro | |

| Joias | |

| Relógios | |

| Outros Tipos de Produtos | |

| Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Canal de Distribuição | Lojas de Varejo Físicas |

| Lojas de Varejo Online | |

| Por Geografia | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bens de luxo do Oriente Médio e África até 2031?

Tem previsão de atingir USD 36,11 bilhões até 2031, expandindo-se a um CAGR de 10,57% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente na região?

Os Artigos de Couro têm projeção de superar todas as outras categorias a um CAGR de 11,07%, graças às altas margens e às colaborações culturais.

Qual é o papel do e-commerce nas vendas de luxo regionais?

As Lojas de Varejo Online estão crescendo a um CAGR de 10,79% e poderão capturar participação de canal até 2031, lideradas por especialistas em entrega rápida como a Ounass.

Como as marcas estão combatendo as falsificações na região?

As principais maisons implantam certificados de blockchain, etiquetas NFC e registros aduaneiros, enquanto a Alfândega de Dubai e outras agências intensificam as operações de apreensão para proteger a propriedade intelectual.

Página atualizada pela última vez em: