Tamanho e Participação do Mercado de Embalagens de Papel do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel do Vietnã por Mordor Intelligence

O tamanho do mercado de embalagens de papel do Vietnã foi avaliado em USD 2,84 bilhões em 2025 e estima-se que cresça de USD 3,11 bilhões em 2026 para atingir USD 4,92 bilhões até 2031, a uma CAGR de 9,61% durante o período de previsão (2026-2031). Essa expansão supera significativamente a média global, ressaltando o papel estratégico do Vietnã no arcabouço evolutivo da cadeia de suprimentos do Sudeste Asiático. O crescimento do consumo da classe média, o robusto investimento estrangeiro direto e os incentivos regulatórios, como os requisitos de responsabilidade estendida do produtor, estão acelerando a demanda por formatos à base de papel. O aumento nos volumes de encomendas do comércio eletrônico, a relocalização da produção de bens de consumo de rápida movimentação e de eletrônicos, e os compromissos de redução de carbono dos proprietários de marcas convergem para impulsionar o mercado de embalagens de papel do Vietnã.[1]SD Link, "O Potencial de Crescimento da Logística Inteligente no Vietnã 2025," sdlink.vn Enquanto isso, a escassez de fibra virgem e as regras voláteis de importação de papel recuperado criam atrito no lado da oferta, mantendo os preços e a expansão de capacidade em foco aguçado.

Principais Conclusões do Relatório

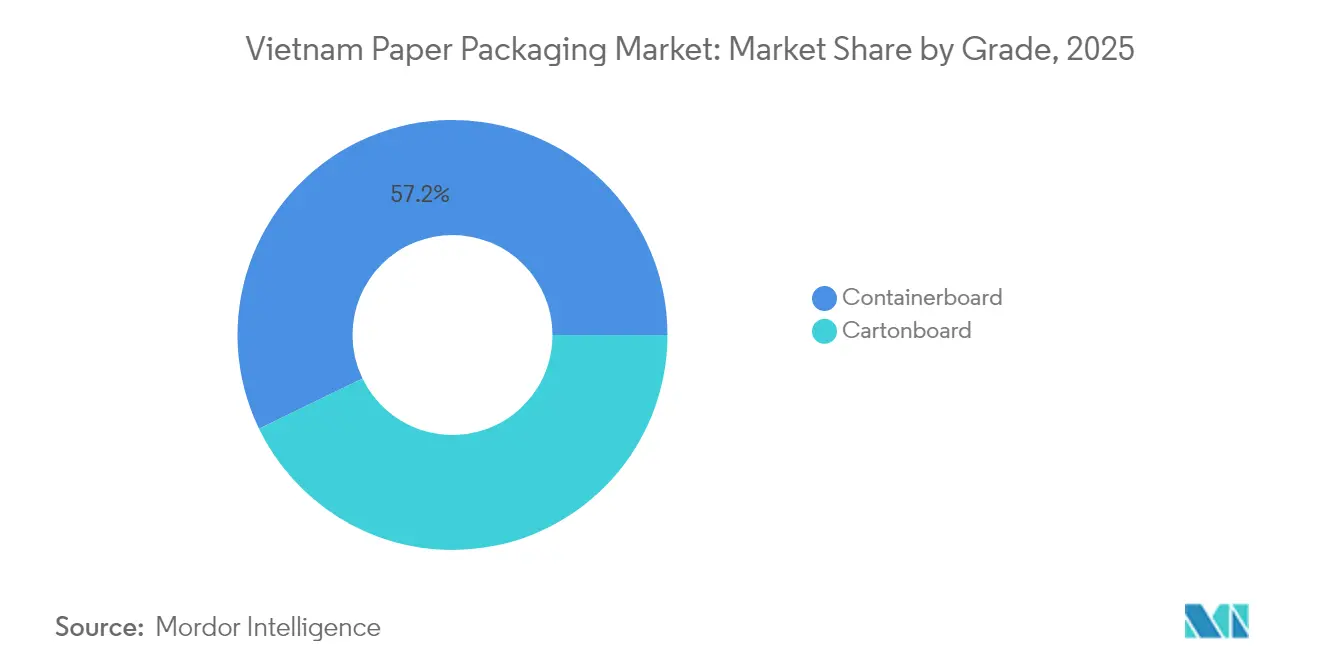

- Por grau, o papelão para contêineres capturou 57,18% da participação do mercado de embalagens de papel do Vietnã em 2025.

- Por produto, o tamanho do mercado de embalagens de papel do Vietnã para caixas dobráveis deve crescer a uma CAGR de 10,96% entre 2026-2031.

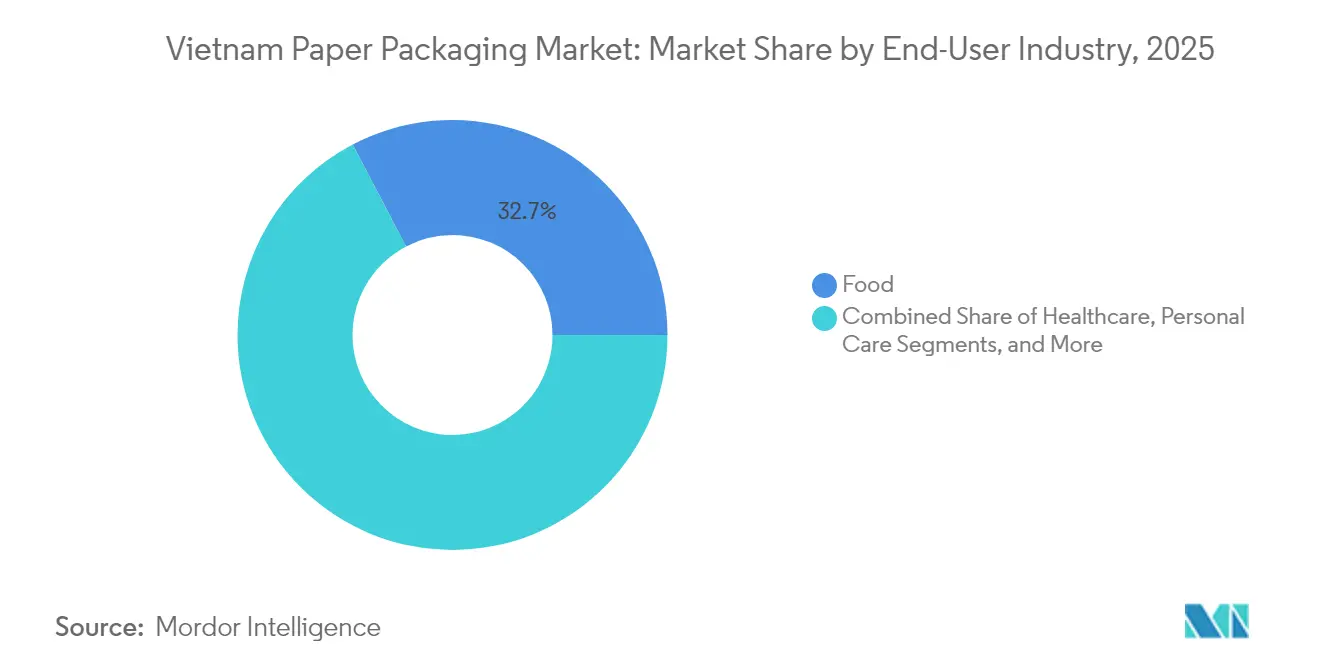

- Por setor de uso final, as aplicações alimentares capturaram 32,68% da participação do mercado de embalagens de papel do Vietnã em 2025.

- Por formato de embalagem, o tamanho do mercado de embalagens de papel do Vietnã para fibra moldada e polpa deve crescer a uma CAGR de 11,78% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes de encomendas do comércio eletrônico | +2.1% | Nacional, com concentração em Ho Chi Minh City, Hanói e Da Nang | Curto prazo (≤ 2 anos) |

| Rápida relocalização de FMCG e eletrônicos para o Vietnã | +1.8% | Zonas industriais do Norte e do Sul, com transbordamento para o Vietnã Central | Médio prazo (2-4 anos) |

| Regulamentações de eliminação gradual do plástico (EPR e DRS) | +1.4% | Nacional, adoção antecipada nas grandes cidades | Médio prazo (2-4 anos) |

| Cortes de carbono de Escopo 3 de proprietários de marcas estrangeiras impulsionam papelão reciclado leve | +1.2% | Centros orientados à exportação, redes de fornecedores multinacionais | Longo prazo (≥ 4 anos) |

| Ascensão do microabastecimento de comércio social em cidades de segundo nível | +0.9% | Centros urbanos secundários, corredores emergentes de comércio eletrônico | Médio prazo (2-4 anos) |

| Investimentos incentivados fiscalmente em linhas de impressão digital de alta velocidade | +0.7% | Zonas de desenvolvimento industrial, parques tecnológicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos volumes de encomendas do comércio eletrônico

O faturamento nacional do comércio eletrônico cresceu em ritmo de dois dígitos em 2024, impulsionando os fluxos agregados de encomendas em Ho Chi Minh City, Hanói e Da Nang. Esse aumento amplifica a demanda por contêineres de entrega corrugados projetados para suportar cadeias logísticas multimodais. Os centros de microabastecimento em cidades de segundo nível estão deslocando os perfis de pedidos para caixas de formato menor que se encaixam em armários de encomendas e racks de entrega por motocicletas. A Decisão 221/QD-TTg do Vietnã visa uma contribuição de 9% a 11% do PIB logístico, estimulando atualizações de automação que exigem dimensões de embalagem padronizadas para triagem de alta velocidade. Investimentos de capital de USD 5 bilhões destinados à infraestrutura de logística inteligente até 2030 consolidam a visibilidade de volume no curto prazo. O mercado de embalagens de papel do Vietnã obtém impulsos imediatos com esse boom de encomendas.

Rápida relocalização de FMCG e eletrônicos para o Vietnã

Mais de 66% dos novos compromissos de IED em 2025 fluíram para processamento e manufatura, catalisando a demanda no nível fabril por caixas de transporte robustas nos cinturões industriais do Norte e do Sul. Produtores de salgadinhos, exemplificados pela instalação de USD 90 milhões em Ha Nam, ancoram um fluxo contínuo de papelão para contêineres, priorizando metas de 100% de fornecimento sustentável. Montadores de eletrônicos que se relocalizam da China especificam liners antiestáticos, barreiras de umidade e kraftliners de topo branco que atendem aos códigos de qualidade globais. Os mandatos de localização por parte de corporações multinacionais promovem a produção interna de papelão para reduzir a dependência de importações e as emissões de Escopo 3. Como resultado, o mercado de embalagens de papel do Vietnã garante pedidos de longo prazo vinculados às programações de comissionamento de plantas estrangeiras.

Regulamentações de eliminação gradual do plástico (EPR e DRS)

O Decreto 05/2025/ND-CP elevou as cotas de reciclagem de papel-cartão para 20% e eliminou as isenções para pequenas empresas, expandindo as obrigações de conformidade dos produtores em todo o país. Vinte e quatro recicladores credenciados sustentam agora uma rede formal de recolhimento que fornece fibra recuperada para as fábricas domésticas. O proposto Sistema de Depósito e Devolução poderia desviar 77.000 toneladas de resíduos de embalagens anualmente, criando 6.400 empregos formais. Embora os custos de conformidade pesem sobre os conversores menores, os pioneiros que integram conteúdo reciclado ganham boa vontade regulatória e status de fornecedor preferencial junto a proprietários de marcas com consciência ecológica. Consequentemente, o papel emerge como substituto funcional para formatos plásticos proibidos no mercado de embalagens de papel vietnamita.

Cortes de carbono de Escopo 3 de proprietários de marcas estrangeiras impulsionam papelão reciclado leve

Empresas globais impõem cartões de pontuação de emissões a fornecedores, estimulando a demanda por papelões que utilizam menos fibra, mas mantêm a resistência ao empilhamento. Uma expansão de EUR 217 milhões eleva a produção doméstica de caixas assépticas avançadas para 30 bilhões de unidades por ano. As linhas Tetra Recart produzem 6.000 caixas por hora, alcançando desempenho estável em prateleira sem conservantes. O fluting reciclado leve e o papelão reciclado revestido agora se qualificam para impressão de alto padrão gráfico, permitindo que os exportadores atinjam metas de carbono sem sacrificar a estética da marca. O mercado de embalagens de papel do Vietnã se beneficia à medida que mais multinacionais especificam esses graus para o fornecimento regional.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Déficit estrutural de fibra virgem doméstica; dependência de importações | -1.6% | Nacional, agudo nas zonas industriais do Norte | Longo prazo (≥ 4 anos) |

| Política volátil de importação de papel recuperado e controles de qualidade | -1.1% | Cidades portuárias, locais de instalações de reciclagem | Médio prazo (2-4 anos) |

| Ações comerciais dos EUA/UE sobre produtos madeireiros restringem o fornecimento de matéria-prima de polpa de madeira | -0.8% | Fabricantes orientados à exportação, cadeias de suprimentos internacionais | Médio prazo (2-4 anos) |

| Aumentos de tarifas de energia industrial pressionam os produtores de corrugado de pequeno e médio porte | -0.7% | Clusters de manufatura de pequenas e médias empresas, operações com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Déficit estrutural de fibra virgem doméstica; dependência de importações

As fábricas do Vietnã não conseguem atender à crescente demanda por kraftliner porque o país carece de grandes plantações florestais sustentáveis. No início de 2023, o consumo total de papel para embalagem atingiu 284.530 toneladas, mesmo com as importações aumentando 9,2% de mês a mês, ressaltando a lacuna.[2]Associação de Celulose e Papel do Vietnã, "Boletim Mensal de Março de 2023," rippi.com.vn As oscilações cambiais e os custos de frete se traduzem rapidamente nos preços do linerboard, afetando as margens dos conversores. Os graus premium que dependem de fibra longa enfrentam escassez periódica, forçando os usuários a rebaixar as especificações ou pagar sobretaxas. O déficit de fibra, portanto, atua como um freio estrutural no mercado de embalagens de papel do Vietnã.

Política volátil de importação de papel recuperado e controles de qualidade

As inspeções alfandegárias voltadas para os limites de contaminantes prolongam os tempos de permanência nos portos marítimos, complicando o planejamento das fábricas. Congelamentos periódicos de cotas em certas categorias de papel recuperado desencadeiam picos de preços no mercado spot que se propagam por toda a cadeia de suprimentos. Os conversores sem integração vertical repassam os custos aos usuários finais, corroendo a competitividade frente aos substitutos plásticos. Até que diretrizes estáveis surjam, o mercado de embalagens de papel do Vietnã permanece exposto à volatilidade dos preços dos insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Dominância do Papelão para Contêineres em Meio à Aceleração do Cartão para Embalagem

O papelão para contêineres detinha 57,18% da participação do mercado de embalagens de papel do Vietnã em 2025, reflexo do perfil orientado à exportação do Vietnã, que depende de meio corrugado robusto para o transporte global. O kraftliner de topo branco comanda preços premium nos clusters de eletrônicos, enquanto o fluting reciclado satisfaz a logística doméstica de alimentos e bebidas. O fluting semiquímico atrai compradores, equilibrando custo e resistência. O cartão para embalagem, embora menor, registra uma CAGR de 11,13% até 2031, impulsionado pelo crescente número de necessidades de rotulagem farmacêutica e displays prontos para varejo. O sulfato branqueado sólido e o papelão para caixas dobráveis fornecem superfícies de alto padrão gráfico essenciais para a diferenciação de marcas entre empresas multinacionais de FMCG. O papelão reciclado revestido e o papelão reciclado não revestido ganham tração à medida que os rótulos ecológicos se tornam critérios de compra. O reforço de capacidade da Tetra Pak dedica 55% da produção a compradores locais, sinalizando confiança na absorção de caixas premium.

O tamanho do mercado de embalagens de papel do Vietnã para papelão para contêineres deve aumentar de forma constante ao lado da construção de armazéns em parques industriais. Enquanto isso, o tamanho do mercado de embalagens de papel do Vietnã para cartão para embalagem tende a se beneficiar da pressão regulatória em favor de formatos leves com maior teor de conteúdo reciclado. O posicionamento de mercado, portanto, está se deslocando do liner de commodities para papelão de valor agregado projetado para usos finais específicos e tiragens de impressão menores.

Por Produto: Caixas e Contêineres Corrugados Lideram Enquanto Caixas Dobráveis Aceleram

As Caixas e Contêineres Corrugados responderam por 50,12% do tamanho do mercado de embalagens de papel do Vietnã em 2025, à medida que o comércio eletrônico e o transporte de exportação dominavam os padrões de volume. Os grandes embarcadores exigem caixas de flauta B e C que equilibram resistência ao esmagamento e eficiência de empilhamento para transporte marítimo. O lançamento de USD 5 bilhões em infraestrutura de logística inteligente até 2030 garante a continuidade do fluxo de corrugado. As caixas dobráveis, no entanto, estão expandindo a uma CAGR de 10,96%, à medida que marcas de saúde e cuidados pessoais buscam soluções prontas para prateleira com evidência de violação. Os subsídios à impressão digital aceleram a personalização de caixas, o que suporta preços premium.

As oportunidades de redução de calibre no corrugado permanecem limitadas até que o fornecimento de fibra se estabilize. Em contraste, as caixas utilizam substratos revestidos leves para minimizar o uso de material e alinhar-se às metas de emissões de Escopo 3. Inserções de polpa moldada integradas em formatos de caixas dobráveis diferenciam ainda mais as ofertas. O mercado de embalagens de papel do Vietnã continua evoluindo de grandes remessas a granel para SKUs híbridos que combinam proteção estrutural com apelo no ponto de venda.

Por Setor de Uso Final: Estabilidade do Setor Alimentar Contrasta com o Dinamismo da Área da Saúde

As aplicações alimentares responderam por 32,68% da participação do mercado de embalagens de papel do Vietnã em 2025, impulsionadas pelas fortes exportações agrícolas e pelo crescente consumo doméstico de alimentos processados. As caixas de bebidas estáveis em prateleira beneficiam-se da expansão da tecnologia asséptica, que amplia o alcance dos produtos para áreas rurais sem as restrições da cadeia de frio. Em contraste, espera-se que as embalagens para saúde cresçam a uma CAGR de 10,05%, à medida que o Vietnã localiza a produção farmacêutica no âmbito dos incentivos da política industrial. Caixas dobráveis com evidência de violação com gravação em braille e liners com barreira de umidade tornam-se padrão.

Os eletrônicos respondem por uma fatia crescente da demanda após os surtos de investimento em semicondutores, exigindo divisórias corrugadas antiestáticas. Os segmentos de cuidados pessoais e domésticos seguem as tendências de urbanização, adotando caixas de alto padrão gráfico que transmitem um posicionamento premium. O mercado de embalagens de papel do Vietnã, portanto, se orienta para usos finais especializados onde os padrões de conformidade e o branding impulsionam a tonelagem incremental e margens mais elevadas.

Por Formato de Embalagem: Dominância Rígida em Meio à Inovação em Fibra Moldada

Os formatos rígidos, incluindo corrugado e papelão sólido, comandaram uma participação de 50,55% no mercado de embalagens de papel do Vietnã em 2025, refletindo os fluxos de contêineres de exportação do Vietnã. As caixas dobráveis semirígidas ancoram as prateleiras do varejo, enquanto os laminados de papel flexíveis atendem a embalagens de serviço alimentar de nicho. A fibra moldada, embora represente menos de 10% do volume, deve registrar uma CAGR de 11,78%, impulsionada pelos mandatos de redução de plástico e pela crescente demanda por amortecimento de eletrônicos. Bandejas de polpa leve e ajustadas à forma substituem as espumas de EPS, proporcionando reciclabilidade na calçada.

As cotas de EPR que exigem 20% de conteúdo reciclado favorecem soluções de fibra moldada projetadas a partir de fluxos de resíduos pós-consumo. Os formatos flexíveis estão ganhando impulso em embalagens de bebidas monodose revestidas com dispersões aquosas, que permitem a reciclagem de material único. O mercado de embalagens de papel do Vietnã, portanto, exibe uma transição de formato que recompensa os conversores que investem em ferramental especializado e know-how em revestimento de barreiras.

Análise Geográfica

Os parques industriais do Norte ao redor de Hanói atraem fornecedores de eletrônicos e automotivos que exigem corrugado de alta resistência e liners antiestáticos especiais. A proximidade com a fronteira com a China garante rápidos fluxos de componentes, tornando a região o principal hub de consumo de graus premium de kraft. As zonas econômicas do Sul ancoradas por Ho Chi Minh City lidam com alto volume de tráfego de exportações de FMCG, impulsionando a demanda constante por papelão para contêineres e apoiando fábricas verticalmente integradas. Portos costeiros como Cai Mep reduzem os prazos de envio, consolidando ainda mais a participação do sul no tamanho do mercado de embalagens de papel do Vietnã.

O Vietnã Central, liderado por Da Nang, emerge como corredor de crescimento à medida que os programas de infraestrutura conectam as artérias logísticas do norte e do sul. Os incentivos governamentais atraem investidores estrangeiros em busca de diversificação, criando oportunidades em campo aberto para produtores de corrugado de médio porte para abastecer novos clusters de manufatura. Cidades de segundo nível no Delta do Mekong e no Delta do Rio Vermelho adotam nós de microabastecimento para o comércio social, impulsionando a demanda por caixas de tamanho adequado e embalagens com impressão digital.

As províncias de fronteira se beneficiam da integração do corredor comercial da ASEAN, exigindo rotulagem multilíngue e conformidade com padrões regionais variados. Aqui, os conversores de caixas dobráveis ganham vantagem ao oferecer consultoria regulatória e serviços de arte de resposta rápida. No geral, a especialização regional permite que o mercado de embalagens de papel do Vietnã atenda às necessidades localizadas, garantindo um crescimento nacional equilibrado.

Cenário Competitivo

O mercado apresenta concentração moderada. A SCG Packaging aproveita a escala regional e recentemente reportou VND 7,77 trilhões (USD 301 milhões) em receita vietnamita com expansão de EBITDA suportada por graus de papelão ecologicamente eficientes.[3]Vietnam Investment Review, "SCG Alcança Forte Crescimento de EBITDA e Lucro," vir.com.vnAs adições de capacidade da Tetra Pak fortalecem o nicho de caixas assépticas premium e introduzem linhas Recart® de alta produtividade voltadas para exportações de alimentos prontos para prateleira. Os players domésticos de nível médio focam no fornecimento competitivo em custo de corrugado, enquanto novos entrantes investem em impressoras digitais para capturar trabalhos de caixas em pequenas tiragens impulsionados por incentivos fiscais.

A intensidade competitiva aumenta à medida que fábricas estrangeiras estudam joint ventures para garantir fibra e explorar o acesso comercial amplo do Vietnã na ASEAN. A sustentabilidade permanece o principal diferencial: os conversores exibem certificações de conteúdo reciclado e painéis de pegada de carbono para atrair compradores internacionais. Empresas que integram a produção de polpa a montante ou logística a jusante tendem a ampliar suas margens. No entanto, as pequenas e médias empresas mantêm posição ao atender clientes regionais com prazos de entrega flexíveis.

Os movimentos de integração continuam. A aquisição da Starprint pela SCG aumenta a capacidade de caixas dobráveis a jusante e o conhecimento em embalagens flexíveis, permitindo a venda cruzada para contas de eletrônicos e saúde. Enquanto isso, startups de fibra moldada implantam ferramental proprietário para penetrar no amortecimento premium de eletrônicos. Essas dinâmicas ilustram um mercado de embalagens de papel do Vietnã em evolução, onde a adoção de tecnologia e o posicionamento de sustentabilidade moldam os resultados competitivos.

Líderes do Setor de Embalagens de Papel do Vietnã

Starprint Vietnam Joint Stock Company

Tetra Pak International S.A.

SCG Paper Public Company Limited

Lee & Man Paper Manufacturing Ltd.

Oji Interpack Vietnam Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Tetra Pak inaugurou uma expansão de segunda fase de EUR 97 milhões de sua fábrica de caixas assépticas em Ho Chi Minh City, elevando a capacidade para mais de 30 bilhões de embalagens por ano e introduzindo controle de qualidade habilitado por IA.

- Julho de 2025: A Tetra Pak e a Doveco comissionaram uma linha Tetra Recart capaz de produzir 6.000 caixas por hora para alimentos sem conservantes.

- Junho de 2025: A SCG registrou lucro de VND 834 bilhões (USD 32 milhões) no primeiro trimestre de 2025, com as operações no Vietnã gerando VND 7,77 trilhões (USD 301 milhões) em vendas.

- Maio de 2025: As exportações de bens processados atingiram USD 153 bilhões nos primeiros cinco meses, aumentando a demanda por embalagens nos centros de manufatura.

Escopo do Relatório do Mercado de Embalagens de Papel do Vietnã

O papel é frequentemente utilizado para embalar produtos em vários setores de uso final. Existem inúmeros graus de embalagens de papelão. O papelão, como as caixas dobráveis, é o material mais comumente utilizado na fabricação de contêineres. No processo de fabricação, o papelão requer polpação, branqueamento (opcional), refino, formação de folha, secagem, calandragem e enrolamento. Os materiais de embalagem de papel podem ser eficientemente reutilizados e reciclados em comparação com outros materiais, como metais e plásticos. É por isso que a embalagem de papel é considerada uma forma de embalagem ecologicamente amigável e econômica. O mercado de embalagens de papel vietnamita rastreia a receita gerada pelos vários tipos de embalagens de papel utilizados nos setores de uso final do país. O estudo fornece cobertura qualitativa das estratégias mais amplamente adotadas e uma análise dos principais indicadores de base em mercados emergentes.

O mercado de embalagens de papel vietnamita é segmentado por tipo (cartão para embalagem e papelão para contêineres), tipo de produto (caixas dobráveis, caixas e contêineres corrugados e outros tipos de produto) e setor de uso final (alimentação, bebidas, saúde, cuidados pessoais, cuidados domésticos, elétrico e eletrônico e outros setores de uso final). O relatório fornece previsões e tamanhos de mercado em valor (USD) para todos os segmentos acima mencionados

| Cartão para Embalagem | Sulfato Branqueado Sólido (SBS) |

| Sulfato Não Branqueado Sólido (SUS) | |

| Papelão para Caixas Dobráveis (FBB) | |

| Papelão Reciclado Revestido (CRB) | |

| Papelão Reciclado Não Revestido (URB) | |

| Outros Graus de Cartão para Embalagem | |

| Papelão para Contêineres | Kraftliner de Topo Branco |

| Outros Kraftliners | |

| Testliner de Topo Branco | |

| Outros Testliners | |

| Fluting Semiquímico | |

| Fluting Reciclado | |

| Outros Graus |

| Caixas Dobráveis |

| Caixas e Contêineres Corrugados |

| Outros Produtos |

| Alimentação |

| Bebidas |

| Saúde |

| Cuidados Pessoais |

| Cuidados Domésticos |

| Elétrico e Eletrônico |

| Outros Setores de Uso Final |

| Rígido (Corrugado, Papelão Sólido) |

| Semirígido (Caixas Dobráveis Excluindo Caixas de Papelão Sólido) |

| Papel Flexível (Sachês, Embrulhos) |

| Produtos de Embalagem de Fibra Moldada e Polpa |

| Por Grau | Cartão para Embalagem | Sulfato Branqueado Sólido (SBS) |

| Sulfato Não Branqueado Sólido (SUS) | ||

| Papelão para Caixas Dobráveis (FBB) | ||

| Papelão Reciclado Revestido (CRB) | ||

| Papelão Reciclado Não Revestido (URB) | ||

| Outros Graus de Cartão para Embalagem | ||

| Papelão para Contêineres | Kraftliner de Topo Branco | |

| Outros Kraftliners | ||

| Testliner de Topo Branco | ||

| Outros Testliners | ||

| Fluting Semiquímico | ||

| Fluting Reciclado | ||

| Outros Graus | ||

| Por Produto | Caixas Dobráveis | |

| Caixas e Contêineres Corrugados | ||

| Outros Produtos | ||

| Por Setor de Uso Final | Alimentação | |

| Bebidas | ||

| Saúde | ||

| Cuidados Pessoais | ||

| Cuidados Domésticos | ||

| Elétrico e Eletrônico | ||

| Outros Setores de Uso Final | ||

| Por Formato de Embalagem | Rígido (Corrugado, Papelão Sólido) | |

| Semirígido (Caixas Dobráveis Excluindo Caixas de Papelão Sólido) | ||

| Papel Flexível (Sachês, Embrulhos) | ||

| Produtos de Embalagem de Fibra Moldada e Polpa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do tamanho do mercado de embalagens de papel do Vietnã em 2026?

Está em USD 3,11 bilhões.

Com que velocidade o setor deve crescer entre 2026 e 2031?

Prevê-se que se expanda a uma CAGR de 9,61%, atingindo USD 4,92 bilhões até 2031.

Qual categoria de produto contribui com a maior receita?

Caixas e Contêineres Corrugados lideram com 50,12% de participação no tamanho do mercado de embalagens de papel do Vietnã em 2025.

Qual é o principal catalisador por trás da crescente demanda por caixas corrugadas?

O rápido crescimento nos volumes de encomendas do comércio eletrônico em Ho Chi Minh City, Hanói e Da Nang está impulsionando o consumo de caixas de envio resistentes.

Como as regras de Responsabilidade Estendida do Produtor estão moldando as escolhas de materiais?

O EPR exige uma taxa de reciclagem de 20% para papel-cartão, encorajando as marcas a mudarem do plástico para papelão reciclado leve e soluções de fibra moldada.

Página atualizada pela última vez em: