Tamanho e Participação do Mercado de Tornos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

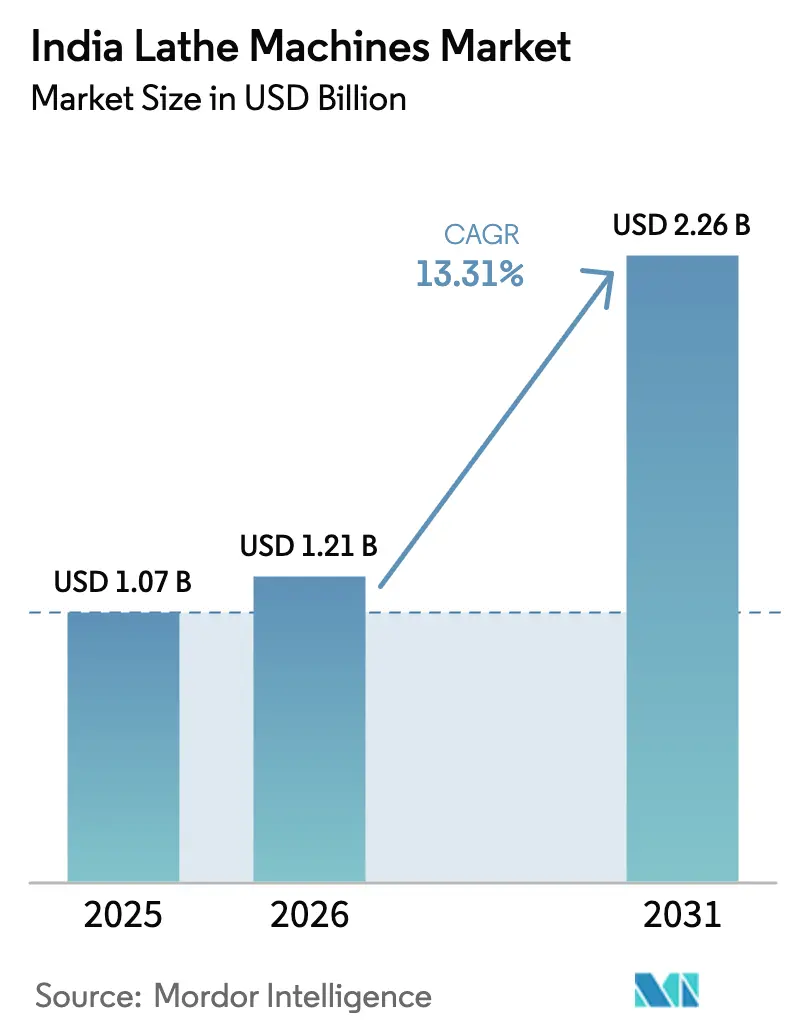

| Tamanho do mercado no ano base (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tornos da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de tornos da Índia aumente de USD 1,07 bilhão em 2025 para USD 1,21 bilhão em 2026 e atinja USD 2,26 bilhões até 2031, crescendo a um CAGR de 13,31% no período de 2026-2031. O robusto apoio político, a crescente demanda por usinagem de trens de força de veículos elétricos e o rápido crescimento de polos de dispositivos médicos estão direcionando os gastos de capital para plataformas CNC multieixo e do tipo suíço. Fornecedores automotivos e aeroespaciais de primeiro nível estão consolidando etapas de usinagem em operações de configuração única, enquanto micro, pequenas e médias empresas (MPMEs) utilizam kits de retrofit para converter equipamentos manuais legados a um quinto do custo de um novo torno CNC. Os fabricantes nacionais se beneficiam dos subsídios do Incentivo Vinculado à Produção (PLI) que reduzem as diferenças de preço em relação às importações, porém problemas persistentes de qualidade de energia em polos de segundo nível inflacionam os custos de manutenção. A escassez de mão de obra qualificada e os elevados valores de sistemas de seis eixos moderam a velocidade de atualização, mas a ampliação da cobertura de garantia de crédito e as plantas de montagem locais estão encurtando os ciclos de entrega e reduzindo os preços finais.

Principais Conclusões do Relatório

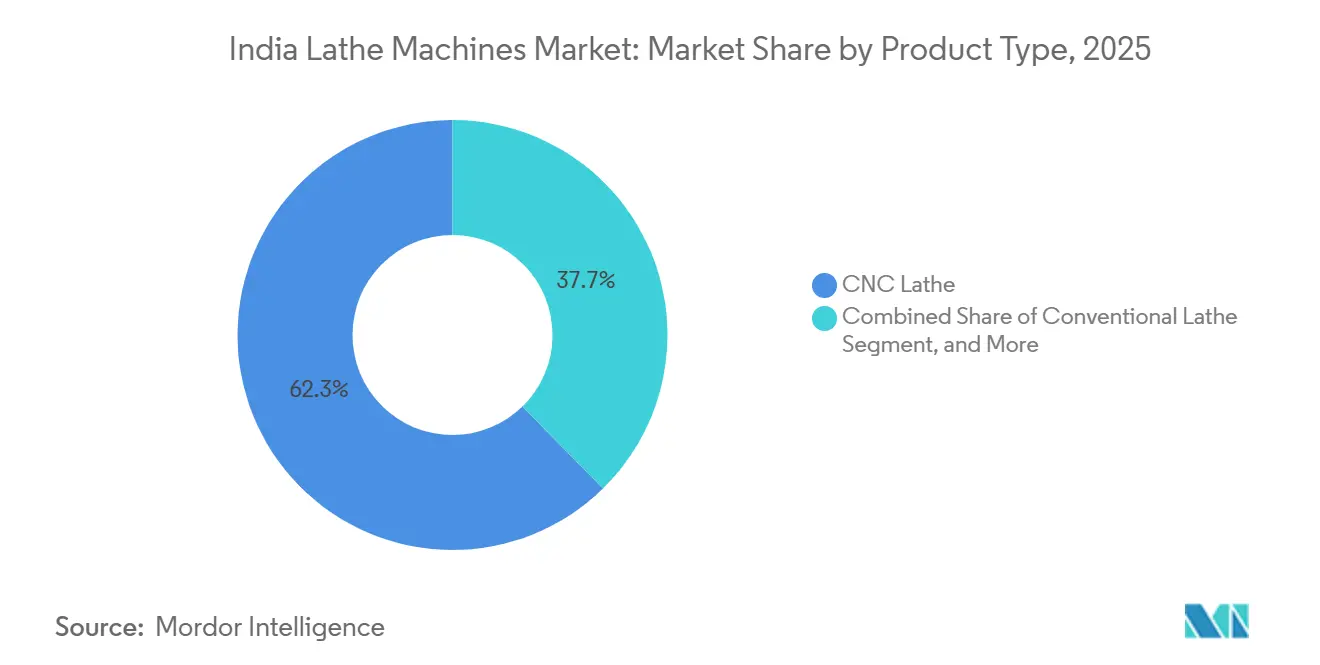

- Por tipo de produto, os tornos CNC lideraram com 62,34% da participação do mercado de tornos da Índia em 2025, enquanto os automáticos do tipo suíço têm previsão de expansão a um CAGR de 13,86% até 2031.

- Por tipo de controle, os sistemas automáticos comandaram 58,78% do tamanho do mercado de tornos da Índia em 2025 e têm projeção de registrar um CAGR de 13,98% até 2031.

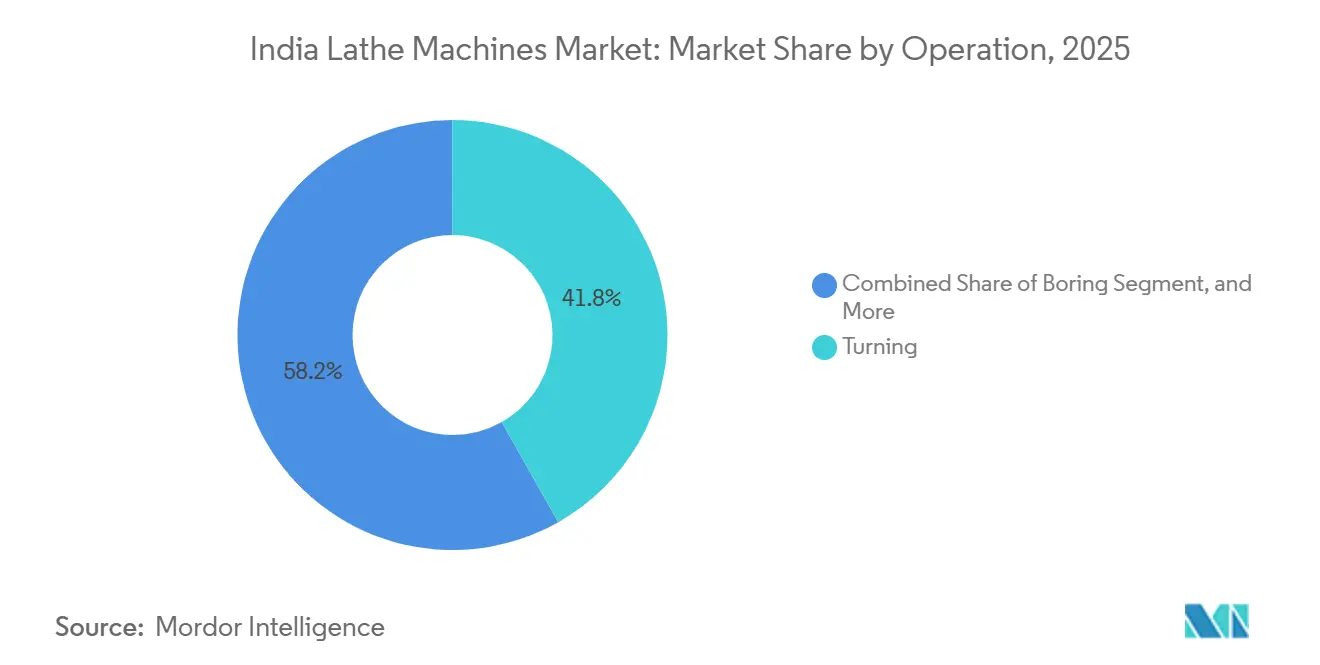

- Por operação, o torneamento foi a maior categoria com 41,82% de participação em 2025, enquanto os processos de corte e partição avançam a um CAGR de 14,14% até 2031.

- Por indústria do usuário final, o setor automotivo respondeu por 43,56% da receita em 2025, porém a fabricação de dispositivos médicos está posicionada para crescer mais rapidamente a um CAGR de 14,28% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tornos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Automação na Fabricação de MPMEs Indianas | +2.8% | Nacional, com concentração em Gujarat, Maharashtra, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Incentivos PLI do Governo para a Produção Nacional de Bens de Capital | +2.4% | Nacional, ganhos iniciais em Karnataka, Tamil Nadu, Haryana | Médio prazo (2-4 anos) |

| Aumento da Demanda por Usinagem de Trens de Força de Veículos Elétricos | +2.2% | Índia Ocidental (Pune, Aurangabad), Índia Meridional (Chennai, Bangalore) | Médio prazo (2-4 anos) |

| Rápido Crescimento de Polos de Dispositivos Médicos em Tamil Nadu e Telangana | +1.9% | Índia Meridional, com expansão para Maharashtra | Longo prazo (≥ 4 anos) |

| Kits de Retrofit da Indústria 4.0 Reduzindo Custos de Atualização | +1.6% | Nacional, implantações piloto em Gujarat, Haryana | Curto prazo (≤ 2 anos) |

| Mandatos de Fornecimento Local em Contratos de Compensação de Defesa | +1.4% | Nacional, concentrado nos corredores aeroespaciais de Bangalore, Hyderabad e Pune | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Automação na Fabricação de MPMEs Indianas

A Índia abriga cerca de 72 milhões de MPMEs registradas, muitas das quais estão migrando de tornos convencionais para tornos CNC a fim de atender às normas de qualidade da cadeia de suprimentos doméstica e de exportação. Um projeto piloto de 2024 em Gujarat, abrangendo 750 fábricas, mostrou que as taxas de refugo caíram de 8-12% para 2-3% após a conversão para CNC, impulsionando programas de replicação mais amplos. As instalações de CNC em MPMEs cresceram 18% ano a ano em 2025, à medida que o Fundo Fiduciário de Garantia de Crédito cobriu até 85% do valor do equipamento em empréstimos abaixo de INR 50 lakh (USD 60.000). No entanto, a penetração permanece desigual porque cidades de segundo nível como Rajkot e Ludhiana ainda operam com 60-65% de tornos convencionais. A Política Nacional de Bens de Capital, que tem como meta uma produção doméstica de máquinas-ferramenta de USD 4 bilhões, está reduzindo os prazos de entrega para até quatro meses, de modo que a influência deste impulsionador atinge seu pico em 2027.

Incentivos PLI do Governo para a Produção Nacional de Bens de Capital

O esquema PLI de 2024 destinou INR 1.207 crore (USD 14,5 milhões) para 33 projetos orientados a CNC, reembolsando 4-6% das vendas incrementais por cinco anos. A Índia importou máquinas-ferramenta no valor de INR 15.352 crore (USD 1,85 bilhão) em 2023-24, dos quais os centros de torneamento representaram aproximadamente um terço.[1]Ministério do Comércio e Indústria, "Estatísticas de Comércio Exterior 2023-24," commerce.gov.in Novas instalações greenfield em Karnataka e Tamil Nadu prometem tornos de 4 e 5 eixos com controladores compatíveis com Fanuc de fabricação nacional, enquanto o Parque de Máquinas-Ferramenta de Tumakuru, com 530 acres, integra serviços de fundição, fabricação e montagem para reduzir os prazos de entrega de componentes em até 40%. Como o comissionamento de capacidade abrange dois a três anos, o grosso da produção e do impulso às exportações chega entre 2027 e 2029.

Aumento da Demanda por Usinagem de Trens de Força de Veículos Elétricos

A produção de veículos elétricos atingiu 1,7 milhão de unidades em 2024, e o valor dos motores de tração poderá ultrapassar INR 96.000 crore (USD 1,156 bilhão) até 2030. Tornos CNC multieixo e automáticos do tipo suíço são essenciais para manter tolerâncias abaixo de 5 mícrons em eixos de rotor e carcaças de estator, peças cujo número aumenta para até 12 por motor em comparação com 3-5 em motores de combustão interna. As diretrizes do Bureau de Eficiência Energética para 2025 incentivam a redução de 15-20% no peso do trem de força, o que por sua vez impulsiona a usinagem de paredes finas em tornos de alta velocidade equipados com porta-ferramentas com refrigeração interna e amortecimento de vibração.[2]Bureau de Eficiência Energética, "Código de Construção para Conservação de Energia 2025," beeindia.gov.in A eletrificação de veículos comerciais, prevista para atingir 25-30% das vendas de novos caminhões até 2030, amplia ainda mais o mercado para tornos com diâmetros de giro acima de 500 mm.

Rápido Crescimento de Polos de Dispositivos Médicos em Tamil Nadu e Telangana

Os desembolsos do PLI de INR 1.205,52 crore (USD 14,5 milhões) sustentam parques próximos a Chennai e Hyderabad voltados para implantes e equipamentos de diagnóstico. Grandes empresas globais como Stryker e Boston Scientific exigem máquinas do tipo suíço capazes de usinar hastes de quadril em titânio e hubs de cateter em aço inoxidável com acabamentos Ra de 0,8 mícron. As normas da Organização Central de Controle de Padrões de Medicamentos exigem certificação ISO 13485, estimulando investimentos em instalações com controle de temperatura e software de rastreabilidade diretamente vinculado aos controladores CNC.[3]Organização Central de Controle de Padrões de Medicamentos, "Regulamentações de Dispositivos Médicos," cdsco.gov.in As sinergias do polo, a abundante mão de obra qualificada e a orientação para o mercado de exportação significam que o impacto continuará crescendo na próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Sistemas CNC Multieixo | -2.1% | Nacional, agudo em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Instrumentos Inadequados de Financiamento de Máquinas-Ferramenta em Nível Nacional | -1.8% | Nacional, concentrado em estados com alta densidade de MPMEs (Uttar Pradesh, Bihar, Rajasthan) | Médio prazo (2-4 anos) |

| Escassez de Programadores e Operadores de CNC Qualificados | -1.5% | Nacional, grave no Norte e Leste da Índia | Médio prazo (2-4 anos) |

| Problemas Persistentes de Qualidade de Energia em Polos Industriais de Segundo Nível | -1.2% | Cidades de segundo nível de Gujarat, Rajasthan, Punjab e Uttar Pradesh | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Sistemas CNC Multieixo

Tornos de quatro a seis eixos custam entre USD 80.000 e USD 250.000, aproximadamente o dobro ou o triplo do faturamento anual de uma oficina de serviços típica indiana. Uma pesquisa de 2024 mostrou que 62% das MPMEs citaram o preço de compra como o principal obstáculo à migração para CNC. A penetração do leasing mal chega a 18%, muito abaixo da norma de 50% na Alemanha, enquanto o teto do CGTMSE de INR 50 lakh fica aquém dos preços das máquinas premium. Pagamentos antecipados de até 40% comprometem a liquidez dos fabricantes em Rajkot, Coimbatore e Faridabad, de modo que muitos adiam as compras apesar dos períodos de retorno de 18-24 meses. A restrição é mais intensa nos próximos dois anos, à medida que a volatilidade das taxas de juros mantém os prêmios de risco elevados.

Escassez de Programadores e Operadores de CNC Qualificados

As 18 Salas de Ferramentas da Índia formaram apenas 12.000 operadores certificados em CNC em 2024, ante uma necessidade de 35.000-40.000, forçando as fábricas a operar com 55-65% de utilização e a aceitar 10-15% de refugo por erros de programação. Os currículos dos Institutos de Treinamento Industrial permanecem focados em código G para máquinas de dois eixos, ficando aquém das habilidades de CAM multieixo exigidas pelos automáticos do tipo suíço. As academias privadas de fabricantes de equipamentos originais treinaram 3.000-4.000 operadores desde 2023, mas atendem principalmente grandes corporações. Os Centros de Excelência planejados não adicionarão contingente significativo até 2027-2028, mantendo este obstáculo relevante no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Automáticos Suíços Ganham Espaço na Precisão Médica

Os tornos CNC capturaram 62,34% da participação do mercado de tornos da Índia em 2025, refletindo seu amplo uso nos setores automotivo, de engenharia geral e de fabricação de metais. Os automáticos do tipo suíço, no entanto, têm previsão de superar o tamanho do mercado de tornos da Índia com um CAGR de 13,86% até 2031, impulsionados por componentes de implantes e aeroespaciais que exigem usinagem com alimentação de barra e tolerâncias abaixo de 5 mícrons. Os tornos convencionais permanecem arraigados em aproximadamente um terço das oficinas que produzem eixos de bombas e rolos têxteis, porém auditorias orientadas pelas normas ISO 9001 e AS9100 desqualificam cada vez mais os equipamentos não CNC.

As importações ainda dominam o segmento suíço, com Citizen Machinery, Tsugami e Star Micronics detendo quase três quartos das vendas. Fabricantes nacionais como Jyoti CNC Automation e Ace Micromatic visam as MPMEs com modelos de nível básico com preços entre USD 25.000 e USD 40.000, integrando controles Fanuc ou Siemens para superar as lacunas de custo e capacidade. Movimentos de licenciamento, incluindo a colaboração de guia-bucha da Lakshmi Machine Works em 2024, visam localizar componentes críticos e reduzir a dominância estrangeira. As tendências de miniaturização em wearables e conexões de cateter garantem um prêmio de crescimento duradouro para os automáticos suíços.

Por Tipo de Controle: Automação Impulsiona a Usinagem sem Operador

Os sistemas automáticos comandaram 58,78% da participação do mercado de tornos da Índia em 2025 e estão projetados para um CAGR de 13,98% até 2031, à medida que as fábricas impulsionam turnos noturnos sem operador para compensar a inflação dos custos de mão de obra. As unidades semiautomáticas persistem em funções de prototipagem e produção de pequenas séries, mas perdem participação à medida que carregadores robóticos e trocadores de paletes ficam abaixo de USD 20.000 por célula. As máquinas manuais ainda atendem 25-30% das pequenas oficinas de reparo, mas enfrentam um vazio geracional de habilidades, com maquinistas mais jovens gravitando em direção às telas sensíveis ao toque de CNC.

Kits de retrofit com custo entre USD 8.000 e USD 15.000 permitem que as MPMEs alcancem 70-80% da precisão de uma máquina nova, estendendo a vida útil dos leitos de ferro fundido por uma década. O projeto piloto de atualização de Gujarat mostrou reduções de tempo de ciclo de 25-35% após a adoção do retrofit. Ainda assim, velocidades de fuso limitadas e a ausência de ferramentas ativas restringem os kits para trabalhos de alto desempenho em veículos elétricos e ortopedia. Os fornecedores de primeiro nível tratam cada vez mais a prontidão para manutenção preditiva da Indústria 4.0 como requisito básico, acelerando a migração para plataformas totalmente automáticas.

Por Operação: Operações de Partição Aumentam com a Demanda Médica

O torneamento permaneceu como a operação principal com 41,82% de participação em 2025, porém as operações de corte e partição têm previsão de crescer mais rapidamente a um CAGR de 14,14%, à medida que fabricantes de cateteres, agulhas e parafusos insistem em cisalhamento sem rebarbas. Os automáticos do tipo suíço se destacam aqui graças à rigidez da guia-bucha em barras esbeltas com relações comprimento-diâmetro acima de 10:1. O faceamento e o mandrilamento permanecem fundamentais para trabalhos em flanges e cilindros hidráulicos, mas os centros de torneamento e fresamento multitarefa consolidam cada vez mais essas etapas, reduzindo a demanda independente.

Os avanços em insertos de partição de carboneto revestidos com TiAlN e AlCrN elevam as velocidades de corte permitidas em até 40%, reduzindo o custo por unidade em operações ortopédicas de titânio e aço inoxidável. A mudança para a produção sem operador também beneficia a partição porque a detecção de quebra de ferramenta pode parar as máquinas antes que o refugo se acumule. Ao longo do horizonte de previsão, o ganho de participação da partição virá principalmente às custas das tarefas básicas de torneamento deslocadas por células de usinagem integradas.

Por Indústria do Usuário Final: Dispositivos Médicos Superam o Crescimento Automotivo

As aplicações automotivas detinham 43,56% do mercado de tornos da Índia em 2025, ancoradas por 26 milhões de unidades de veículos produzidas e densos corredores de primeiro nível em torno de Pune e Chennai. Os fabricantes de dispositivos médicos, no entanto, têm projeção de crescer a um CAGR de 14,28% até 2031, superando o setor automotivo à medida que os fabricantes de implantes buscam margens de exportação de dois dígitos e aproveitam os subsídios do PLI. A usinagem aeroespacial e de defesa acompanha um CAGR de 13-14% à medida que as regras de compensação localizam eixos de turbinas e carcaças de mísseis.

Margens brutas mais elevadas, frequentemente de 35-45% em implantes versus 15-20% em peças de motor, comprimem o retorno do investimento em CNC para menos de dois anos para subcontratados médicos, estimulando compras de máquinas do tipo suíço nos parques de dispositivos de Chennai e Hyderabad. A demanda automotiva permanece sólida para eixos de rotor de veículos elétricos e carcaças de motores de alumínio, mas perde participação incremental à medida que os trens de força elétricos contêm 30-40% menos peças torneadas com precisão do que os motores de combustão. O impulso da defesa em direção a uma produção de USD 25 bilhões até 2025 mantém a usinagem de ligas especiais relevante, sustentando uma ampla base de clientes em todos os segmentos verticais.

Análise Geográfica

A Índia Ocidental, liderada por Maharashtra e Gujarat, dominou as remessas de 2025 graças ao ecossistema de veículos de Pune e aos polos de MPMEs de Rajkot. A proximidade com o Porto Jawaharlal Nehru agiliza a importação de máquinas de alto padrão e a exportação de componentes de precisão, porém variações de tensão de ±10% em Rajkot e Aurangabad causam falhas em servos e encoders que geram 15-20% do tempo de inatividade. Os investimentos em veículos elétricos da Tata Motors em Pune e da Mahindra em Chakan impulsionarão a região em direção a tornos CNC de maior capacidade de giro para componentes de alumínio e cobre.

A Índia Meridional é o território de crescimento mais rápido até 2031. Bangalore abriga empresas aeroespaciais de grande porte como a Hindustan Aeronautics Limited, enquanto Chennai ancora tanto o setor automotivo quanto o maior parque de dispositivos médicos do país, que já abriga uma dúzia de linhas de tornos suíços produzindo parafusos ortopédicos para os Estados Unidos e a Europa. O parque de máquinas-ferramenta de Tumakuru, com 530 acres, oferece integração da fundição à montagem que reduz os prazos de entrega de peças em até 40%, um grande atrativo para os fabricantes nacionais. Tamil Nadu e Karnataka formam cerca de 5.000 operadores certificados em CNC por ano, aliviando o gargalo de habilidades que aflige os pares do norte.

O Norte da Índia concentra-se em Gurgaon, Ludhiana e Noida, onde tratores, motocicletas e eletrodomésticos sustentam uma demanda constante por tornos. O crescimento é moderado por um déficit de programadores qualificados, forçando as empresas a importar mão de obra do sul com prêmios salariais de cerca de 25%. O Leste da Índia permanece o menor, mas ganha impulso à medida que as expansões siderúrgicas de Odisha alimentam a usinagem de componentes hidráulicos e de mineração a jusante. Investimentos em estabilização de energia e institutos de salas de ferramentas poderiam liberar a demanda latente em Kolkata e Jamshedpur.

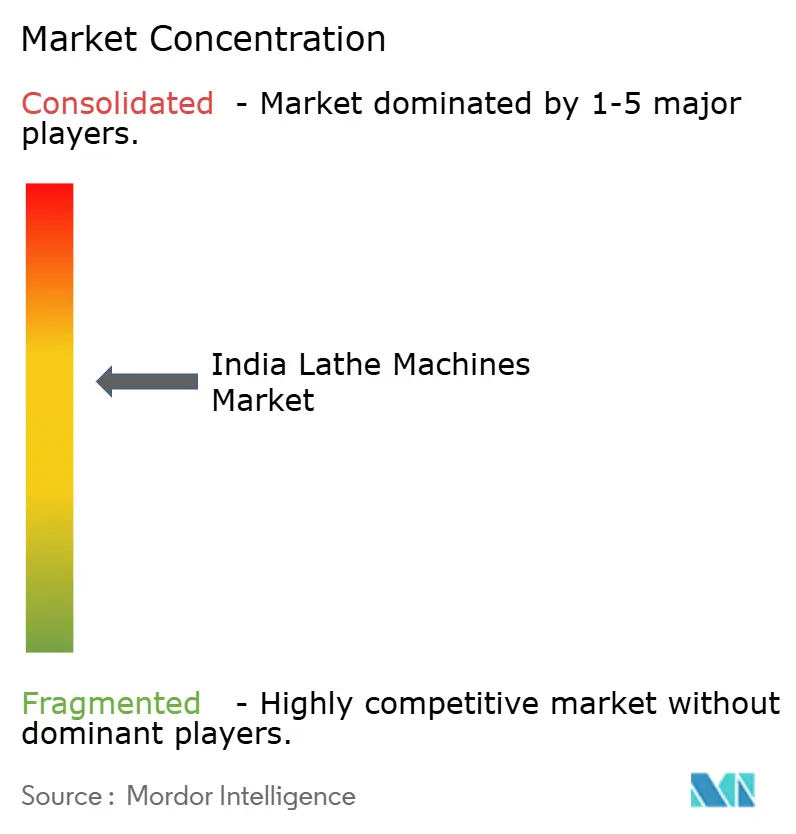

Cenário Competitivo

Os fabricantes japoneses e europeus Yamazaki Mazak, DMG MORI, Okuma e Citizen Machinery detêm coletivamente cerca de 55-60% de participação por meio da liderança em plataformas multieixo, do tipo suíço e de torneamento e fresamento. Eles aprofundam suas vantagens competitivas montando localmente para contornar tarifas alfandegárias de 7,5-10% e incorporando controladores Siemens Sinumerik ONE que adicionam análises de desgaste de ferramentas em tempo real. As empresas nacionais Lakshmi Machine Works, Bharat Fritz Werner, Jyoti CNC Automation e Ace Micromatic asseguram 25-30% de participação ao precificar abaixo das importações em 30-40% e oferecer suporte em hindi mais cobertura de serviço em 48 horas em 200 revendedores.

A planta de Coimbatore da Lakshmi Machine Works em 2025 aumenta a capacidade anual em 1.200 unidades e estreia um sistema de guia-bucha nacional, reduzindo o conteúdo importado em 25%. A linha de Bangalore da DMG MORI agora atinge 45% de fornecimento local em subsistemas de refrigeração e elétricos, qualificando-se para os reembolsos do PLI. Os entrantes chineses como Doosan Machine Tools vendem com descontos de 20-25%, mas enfrentam ceticismo quanto ao alcance do pós-venda, limitando os ganhos de participação a oficinas de segundo nível sensíveis ao custo.

Os nichos de retrofit e CNC de nível básico oferecem espaço em branco para as marcas indianas, enquanto o multieixo de alto padrão permanece um terreno disputado onde as parcerias tecnológicas se tornam decisivas. Os requisitos de certificação — ISO 9001, ISO 13485 e AS9100 — dividem a base de usuários em compradores premium orientados à conformidade e fabricantes gerais focados em custo, reforçando uma estrutura competitiva de dois níveis que provavelmente persistirá além de 2031.

Líderes da Indústria de Tornos da Índia

Yamazaki Mazak Corporation

DMG MORI Aktiengesellschaft

Doosan Machine Tools Co. Ltd. (DN Solutions)

Citizen Machinery Co. Ltd.

Star Micronics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Müller Hydraulik lançou sistemas de alta pressão combiloop na IMTEX 2025, marcando sua estreia na Índia e apresentando integração de refrigeração para centros de torneamento CNC.

- Março de 2025: O centro de serviços de Bangalore da Okuma obteve a certificação ISO 13485, ampliando sua clientela de dispositivos médicos.

- Fevereiro de 2025: A Citizen Machinery lançou o torno do tipo suíço Cincom L20-XII na Índia, com preço de USD 180.000 para usinagem de implantes de titânio.

- Janeiro de 2025: A Lakshmi Machine Works comissionou uma planta greenfield de tornos CNC em Coimbatore, com capacidade de 1.200 unidades por ano, apresentando modelos de 4 e 5 eixos que integram sistemas de guia-bucha de fabricação nacional e visam trabalhos de trens de força de veículos elétricos.

Escopo do Relatório do Mercado de Tornos da Índia

Um torno é uma máquina-ferramenta utilizada para dar forma a materiais (geralmente metal ou madeira) girando a peça de trabalho enquanto uma ferramenta de corte remove material para criar a forma desejada. O material é fixado em um mandril giratório ou entre pontas. À medida que gira, uma ferramenta de corte estacionária é movida contra ele para cortar, dar forma, perfurar ou acabar a superfície.

O Relatório do Mercado de Tornos da Índia é Segmentado por Tipo de Produto (Torno CNC, Torno Convencional, Torno Automático Tipo Suíço), Tipo de Controle (Manual, Semiautomático, Automático), Operação (Torneamento, Faceamento, Mandrilamento, Corte/Partição), Indústria do Usuário Final (Automotivo, Aeroespacial e Defesa, Fabricação Geral, Indústria Metalúrgica, Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Torno CNC |

| Torno Convencional |

| Torno Automático Tipo Suíço |

| Manual |

| Semiautomático |

| Automático |

| Torneamento |

| Faceamento |

| Mandrilamento |

| Corte / Partição |

| Automotivo |

| Aeroespacial e Defesa |

| Fabricação Geral |

| Indústria Metalúrgica |

| Outras Indústrias do Usuário Final |

| Por Tipo de Produto | Torno CNC |

| Torno Convencional | |

| Torno Automático Tipo Suíço | |

| Por Tipo de Controle | Manual |

| Semiautomático | |

| Automático | |

| Por Operação | Torneamento |

| Faceamento | |

| Mandrilamento | |

| Corte / Partição | |

| Por Indústria do Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Fabricação Geral | |

| Indústria Metalúrgica | |

| Outras Indústrias do Usuário Final |

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de tornos da Índia deve crescer até 2031?

O mercado tem projeção de expandir de USD 1,21 bilhão em 2026 para USD 2,26 bilhões até 2031, refletindo um CAGR de 13,31% ao longo do período de previsão.

Qual categoria de produto está se expandindo mais rapidamente do que o mercado geral?

Os tornos automáticos do tipo suíço têm previsão de crescer a um CAGR de 13,86%, ligeiramente acima do ritmo do mercado total.

Por que os fabricantes de dispositivos médicos estão investindo fortemente em tornos CNC?

Os fabricantes de implantes e instrumentos cirúrgicos exigem tolerâncias abaixo de 5 mícrons e conformidade com a ISO 13485, ambas as quais favorecem plataformas CNC do tipo suíço e multieixo que encurtam o retorno do investimento para menos de dois anos.

Qual é a principal barreira para as MPMEs que estão migrando para sistemas CNC multieixo?

Os preços iniciais de USD 80.000-250.000 superam a receita anual típica das MPMEs, e a penetração do leasing permanece abaixo de 20%, limitando as opções de financiamento.

Qual região da Índia apresenta o crescimento mais rápido para tornos?

O Sul da Índia, especialmente Tamil Nadu e Karnataka, é a região de crescimento mais rápido devido aos investimentos aeroespaciais, automotivos e em dispositivos médicos, aliados à maior produção nacional de mão de obra treinada em CNC.

Como a política governamental está apoiando a produção nacional de tornos?

O esquema PLI reembolsa 4-6% das vendas incrementais em projetos CNC aprovados, enquanto parques de máquinas-ferramenta como o de Tumakuru integram fundição, fabricação e montagem para reduzir os prazos de entrega em até 40%.

Página atualizada pela última vez em: