Dimensão e Participação do Mercado de Bombas Industriais da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Industriais da Índia por Mordor Intelligence

A dimensão do mercado de bombas industriais da Índia foi avaliada em USD 0,97 mil milhões em 2025 e estima-se que cresça de USD 1,02 mil milhões em 2026 para atingir USD 1,28 mil milhões até 2031, a uma CAGR de 4,74% durante o período de previsão (2026-2031).[1]Ministério das Finanças, "Orçamento da União 2024-25," INDIABUDGET.GOV.IN O crescimento sólido decorre do investimento público sustentado no âmbito do Plano Nacional de Infraestruturas, da expansão da cobertura de tratamento de águas residuais e da transição progressiva para sistemas de bombagem inteligentes e energeticamente eficientes. Os modelos centrífugos ainda dominam as aplicações de grande volume, mas as variantes de deslocamento positivo avançam rapidamente à medida que produtos químicos especiais, mineração e atualizações de refinarias exigem fluxo preciso e de alta pressão. As instalações movidas a energia solar também estão a crescer, apoiadas pela queda dos custos fotovoltaicos e pelos objetivos de descarbonização industrial no âmbito do PM-KUSUM, enquanto a volatilidade dos preços do aço e as importações chinesas de baixo custo continuam a pressionar as margens de lucro. A competitividade depende da profundidade do serviço, da conformidade com a API 610 e da integração de IoT Industrial, fatores que favorecem os operadores estabelecidos com redes de investigação e desenvolvimento e de assistência pós-venda a nível nacional.

Principais Conclusões do Relatório

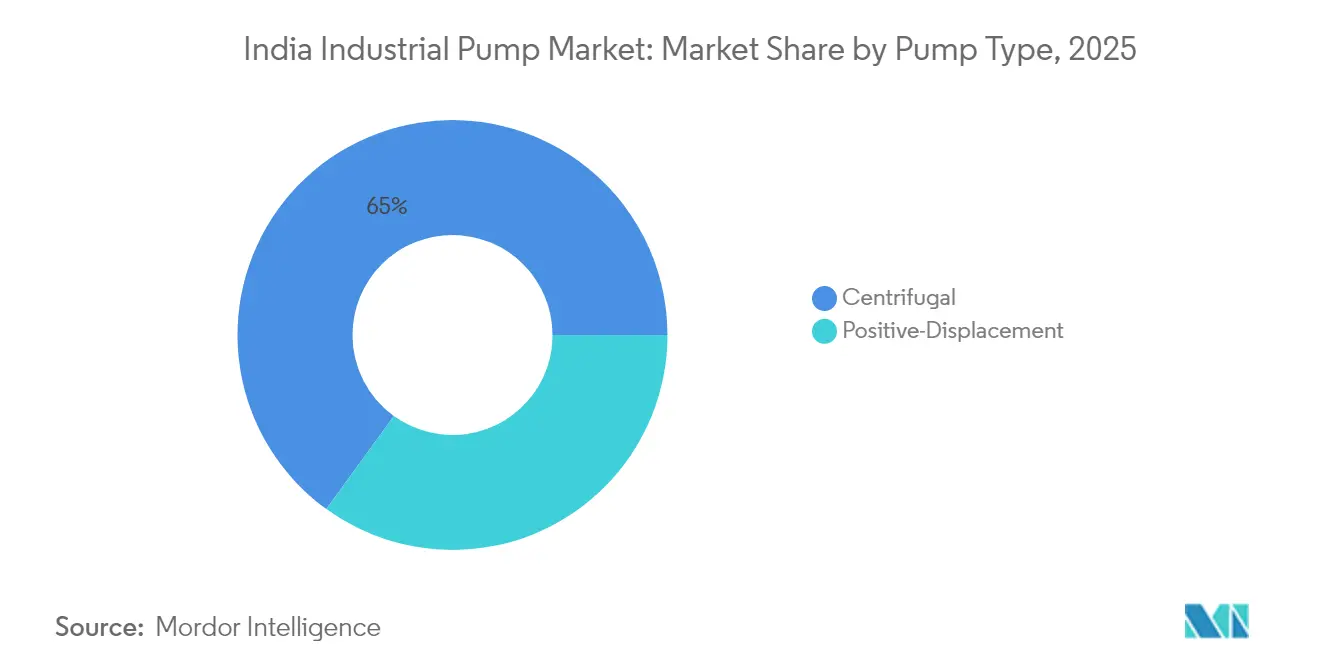

- Por tipo de bomba, os modelos centrífugos detinham 65,02% da participação do mercado de bombas industriais da Índia em 2025, enquanto se projeta que as bombas de deslocamento positivo registem uma CAGR de 6,79% até 2031.

- Por utilizador final, o tratamento de água e águas residuais captou 28,86% da dimensão do mercado de bombas industriais da Índia em 2025, enquanto se espera que a mineração se expanda a uma CAGR de 7,18% até 2031.

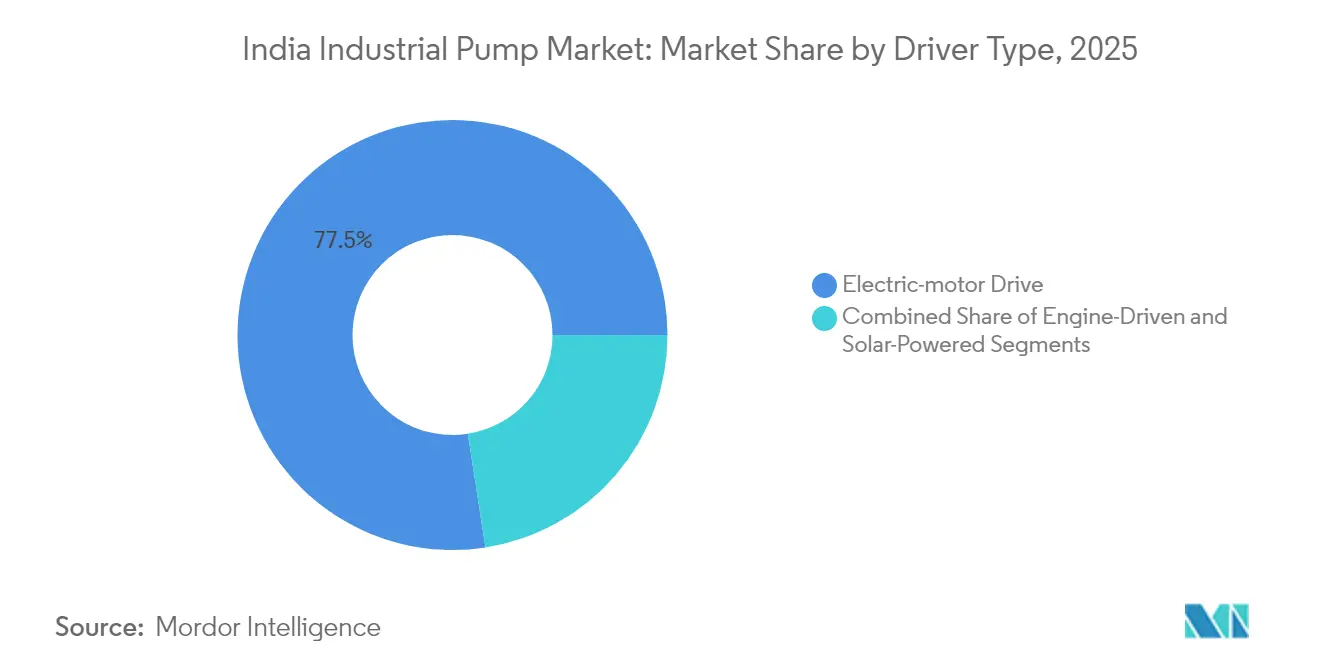

- Por tipo de acionamento, as unidades de motor elétrico representaram 77,45% do valor de 2025, mas os sistemas movidos a energia solar estão no caminho certo para uma CAGR de 10,75% até 2031.

- Por tipo de instalação, as bombas de superfície representaram 57,52% da procura de 2025; prevê-se que as variantes submersíveis cresçam a uma CAGR de 7,28% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bombas Industriais da Índia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimento público no âmbito do Plano Nacional de Infraestruturas (NIP) | +1.20% | Nacional, com concentração em Guzerate, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Expansão rápida da capacidade de tratamento de águas residuais | +0.90% | Nacional, com ganhos iniciais em Mumbai, Deli, Bangalore | Curto prazo (≤ 2 anos) |

| Expansão em instalações existentes de refinarias indianas | +0.70% | Guzerate, Maharashtra, Odisha, Assam | Médio prazo (2-4 anos) |

| Crescente instalação de bombas movidas a energia solar nas indústrias | +0.80% | Rajastão, Guzerate, Karnataka, Uttar Pradesh | Longo prazo (≥ 4 anos) |

| Transição para bombas conformes com API 610/ISO 13709 | +0.50% | Nacional, com foco em polos petroquímicos | Médio prazo (2-4 anos) |

| Adoção de manutenção preditiva habilitada por IoT Industrial | +0.60% | Nacional, com adoção inicial em automóvel, produtos químicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Investimento Público no Âmbito do Plano Nacional de Infraestruturas Acelera a Procura de Bombas Industriais

O Plano Nacional de Infraestruturas (NIP) no valor de INR 111 lakh crore destinado até 2025 alterou permanentemente o comportamento de aquisição de bombas ao incorporar requisitos de desempenho digital em cada nova infraestrutura de serviços públicos, atualização de refinarias e parque industrial. As parcerias público-privadas exigem agora que os fornecedores garantam métricas de disponibilidade operacional, levando os vendedores a integrar sensores de IoT Industrial, conformidade com API 610 e contratos de serviço de longo prazo. O projeto de expansão da refinaria de Paradip no valor de INR 24.000 crore ilustra a nova norma, especificando diagnósticos remotos e painéis de manutenção preditiva em cada conjunto de bombas. O modelo favorece as empresas que mantêm equipas de serviço a nível nacional e plataformas de controlo prontas para a nuvem, ao mesmo tempo que eleva as barreiras à entrada para importações de baixa especificação sem gateways de dados ou protocolos padronizados. À medida que os desembolsos do NIP progridem, as retroadaptações de bombas centrífugas dão lugar a substituições baseadas em condições, sustentando as receitas do mercado de reposição mesmo após a redução dos desembolsos de capital.

A Rápida Expansão da Capacidade de Tratamento de Águas Residuais Impulsiona Requisitos Especializados de Bombas

Está previsto que a cobertura de tratamento de águas residuais atinja 70% até 2030, face a 37% em 2024, desencadeando uma aquisição recorde de bombas resistentes à corrosão e ao manuseamento de sólidos com eficiência superior a 75%. A Região Metropolitana de Mumbai orçamentou sozinha INR 25.000 crore para elevação descentralizada de esgotos e desidratação de lamas, exigindo mais de 2.000 bombas de precisão capazes de operar sem supervisão em ambientes corrosivos. Os operadores exigem agora variadores de frequência para acompanhar as cargas flutuantes de afluentes, criando nichos premium para os fabricantes com conhecimentos de metalurgia e pacotes de VFD. As normas mais rigorosas do Conselho Central de Controlo da Poluição elevam ainda mais a procura de monitorização em tempo real e redundância, conferindo uma vantagem competitiva às ofertas centrífugas com acionamentos magnéticos sem fugas.

A Expansão em Instalações Existentes de Refinarias Indianas Cria Oportunidades de Alto Valor para Bombas

Mais de INR 1,2 lakh crore em atualizações de refinarias até 2030 visa processar petróleos mais pesados e integrar cadeias petroquímicas, aumentando as encomendas de bombas de alta temperatura conformes com API 610. A renovação de 400 bombas em Kochi sublinha uma mudança para pacotes modulares que se adaptam a janelas de manutenção reduzidas e lidam com viscosidades variáveis. Os fornecedores com conjuntos de implantação rápida, metalurgia especial e designs de vedação redundantes vencem as licitações, uma vez que a fiabilidade supera o custo inicial. A lógica de controlo avançado que otimiza o consumo de energia em função de qualidades variáveis de matéria-prima está a tornar-se padrão, reforçando a posição dos fornecedores que oferecem automação chave-na-mão.

A Crescente Instalação de Bombas Movidas a Energia Solar Transforma a Economia Energética Industrial

As encomendas de bombas industriais movidas a energia solar ultrapassaram as 12.500 unidades em 2024, após Shakti Pumps ter ganho a licitação de INR 450 crore do Uttar Pradesh. O Componente-C do PM-KUSUM injeta INR 17.500 crore para subsidiar instalações em telhado e no solo, impulsionando a adoção em fábricas de têxteis, alimentação e processamento de metais que procuram retornos inferiores a 4 anos. Diferentemente dos kits agrícolas, as soluções industriais requerem maior pressão, inversores com sincronização à rede e buffers de bateria para redução de picos. Consequentemente, os fabricantes de bombas com engenharia fotovoltaica interna e garantias de fornecedor único dominam o segmento de crescimento acelerado e asseguram as peças do mercado de reposição.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das importações de bombas chinesas de baixo custo | -0.80% | Nacional, com maior impacto nos segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Custo total de propriedade elevado (energia + manutenção) | -0.60% | Nacional, com foco nas indústrias de uso intensivo de energia | Médio prazo (2-4 anos) |

| Volatilidade dos preços do aço e do cobre | -0.40% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação em projetos do setor público | -0.50% | Nacional, com maior impacto em projetos de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Importações de Bombas Chinesas de Baixo Custo Pressiona a Dinâmica do Mercado Doméstico

Os modelos chineses subcotam os equivalentes nacionais em 30-40%, captando encomendas de bombas de água e AVAC de uso comum e comprimindo as margens brutas. Prazos de entrega mais curtos e condições de crédito flexíveis atraem as PME, obrigando os produtores indianos a automatizar a fabricação e a reduzir custos gerais. No entanto, a assistência pós-venda inconsistente e a indisponibilidade de peças sobresselentes oferecem aos operadores estabelecidos uma resposta orientada para o serviço, especialmente à medida que o Bureau de Normas Indianas reforça a aplicação da certificação ISI.

O Custo Total de Propriedade Elevado Limita a Expansão do Mercado nas Aplicações de Uso Intensivo de Energia

As tarifas industriais situavam-se em média em INR 6,5 por kWh em 2024, colocando em primeiro plano a economia do ciclo de vida. As bombas em têxteis e produtos químicos podem absorver 15-20% das despesas de produção, tornando os rótulos de eficiência energética e a prontidão para VFD críticos. As fábricas de menor dimensão relutam em pagar o prémio pelos modelos de alta eficiência, mesmo que as ferramentas de manutenção preditiva prometam reduções de tempo de inatividade. A resultante mudança de volumes para linhas de eficiência média amorteça o crescimento das receitas até que as reformas tarifárias ou os esquemas de incentivos suavizem os retornos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Dominância das Centrífugas Enfrenta o Desafio das de Deslocamento Positivo

Os modelos centrífugos representaram 65,02% das receitas de 2025 da dimensão do mercado de bombas industriais da Índia, pois movem eficientemente grandes caudais a pressões moderadas em circuitos de água, arrefecimento e processos gerais. As bombas de deslocamento positivo, embora representem apenas 34,98% das expedições, estão projetadas para uma CAGR de 6,79% até 2031, superando o ritmo de 3,95% das centrífugas, à medida que os clientes de produtos químicos especiais e farmacêuticos exigem dosagem precisa em viscosidades variáveis. Os fornecedores estão a reduzir a diferença ao adicionar acionamentos magnéticos e rolamentos de cerâmica às linhas centrífugas, enquanto os fabricantes de bombas de deslocamento positivo promovem conjuntos compactos de alta velocidade para retroadaptações em instalações existentes. As retroadaptações de IoT esbatam ainda mais as fronteiras, permitindo aos operadores comparar a eficiência em tempo real e mudar de tecnologia com base em análises de ciclo de funcionamento. Durante o período de previsão, os volumes de unidades centrífugas continuarão a exceder largamente as contagens de bombas de deslocamento positivo, mas a participação de valor das bombas de deslocamento positivo aumentará com base em preços premium para ligas especiais e arquiteturas sem emendas que reduzem as emissões fugitivas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor de Uso Final: O Crescimento da Mineração Remodela os Padrões de Procura

Água e tratamento de águas residuais representou 28,86% da participação do mercado de bombas industriais da Índia em 2025, com base nos investimentos do programa Jal Jeevan e em estações de tratamento de esgotos urbanas avaliados acima de INR 3,6 lakh crore. A mineração, embora represente apenas 8,40% das vendas atuais, lidera com uma CAGR de 7,18% à medida que a Coal India e os principais produtores de aço aumentam a produção mecanizada. As linhas de drenagem, lamas e rejeitos exigem elastómeros resistentes à abrasão e aços inoxidáveis duplex, elevando os preços médios de venda. O petróleo e o gás mantêm-se como compradores estáveis através das atualizações de refinarias, enquanto os produtos químicos aproveitam as políticas de substituição de importações para estimular a adoção de bombas de deslocamento positivo. Os clusters regionais, como os cinturões de minério de ferro de Chhattisgarh ou as minas de cromite de Odisha, registarão despesas de dois dígitos, ao passo que as centrais termelétricas maduras alocam principalmente o investimento de capital para substituições em vez de expansões.

Por Tipo de Acionamento: A Revolução Solar Transforma o Panorama Energético

Os sistemas de motor elétrico representaram 77,45% das expedições de 2025, apoiados pela fiabilidade da rede nos corredores industriais ocidental e meridional. No entanto, os sistemas de bombas movidas a energia solar estão a avançar rapidamente, projetando-se que ultrapassem 9% de participação até 2031, à medida que o setor de bombas industriais da Índia se orienta para energias renováveis no local. A queda dos preços dos módulos, os subsídios do Ministério das Energias Novas e Renováveis (MNRE) e as auditorias de ESG rigorosas impulsionam as cervejeiras, os laticínios e os fabricantes de equipamento original do setor automóvel a instalar pacotes híbridos solar-bateria. As unidades acionadas por motor a combustão, historicamente populares em minas remotas e combate a incêndios em espera, cairão abaixo de uma participação de 10% à medida que os preços do gasóleo ultrapassam INR 100 por litro e as normas de emissões se tornam mais rigorosas. Soluções híbridas gasóleo-solar poderão emergir em minas fora da rede elétrica, mas espera-se que a energia solar pura as supere quando os custos das baterias caírem mais 20%.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Instalação: O Crescimento das Submersíveis Reflete Restrições de Espaço

As bombas de superfície representaram 57,52% da faturação em 2025, mas os prémios imobiliários nas periferias das cidades e os furos mais profundos estão a impulsionar as vendas de bombas submersíveis a uma CAGR de 7,28%. As fábricas em áreas metropolitanas preferem as submersíveis pela redução do ruído e menor ocupação de espaço, enquanto a drenagem na mineração beneficia de motores localizados submersos para melhor arrefecimento. Os anéis de vedação avançados e as carcaças de crómio elevado resolvem as dúvidas de fiabilidade anteriores, e os sensores de IoT transmitem agora a temperatura do motor e a vibração mesmo quando submersos. Os modelos de superfície mantêm relevância onde a facilidade de manutenção supera as restrições de espaço, particularmente em plantas de dessalinização de grande capacidade. A escolha depende cada vez mais do custo total instalado: as submersíveis acumulam hardware mais caro mas menor obra civil, enquanto as unidades de superfície invertem a equação.

Análise Geográfica

Guzerate e Maharashtra absorveram 34,62% das expedições de 2025 devido aos grandes complexos petroquímicos em Jamnagar e ao cinturão automóvel Pune-Mumbai. O mercado de bombas industriais da Índia nos estados meridionais é o de crescimento mais rápido, com uma CAGR de 6,05% até 2031, à medida que os clusters de eletrónica do Tamil Nadu e os polos de energia limpa de Karnataka exigem bombas de precisão e atualizações de infraestruturas. Os estados setentrionais liderados por Uttar Pradesh e Haryana atraem investimento de capital do Corredor Industrial Deli-Mumbai, canalizando encomendas de bombas para tratamento de efluentes e circuitos de água de arrefecimento. Os territórios orientais como Odisha registam uma procura saudável relacionada com a mineração, mas ficam aquém em infraestruturas básicas, limitando o crescimento. As tarifas de eletricidade e as normas estatais de poluição moldam as decisões de compra; os limites de descarga rigorosos em Maharashtra inclinam a procura para bombas de deslocamento positivo resistentes à corrosão, enquanto as normas mais relaxadas em alguns polos orientais mantêm viáveis as unidades centrífugas de uso comum. Os parques industriais emergentes em Rajastão e Madhya Pradesh oferecem potencial a longo prazo à medida que atraem a diversificação manufactureira, afastando-a da saturação das zonas costeiras.

Panorama Competitivo

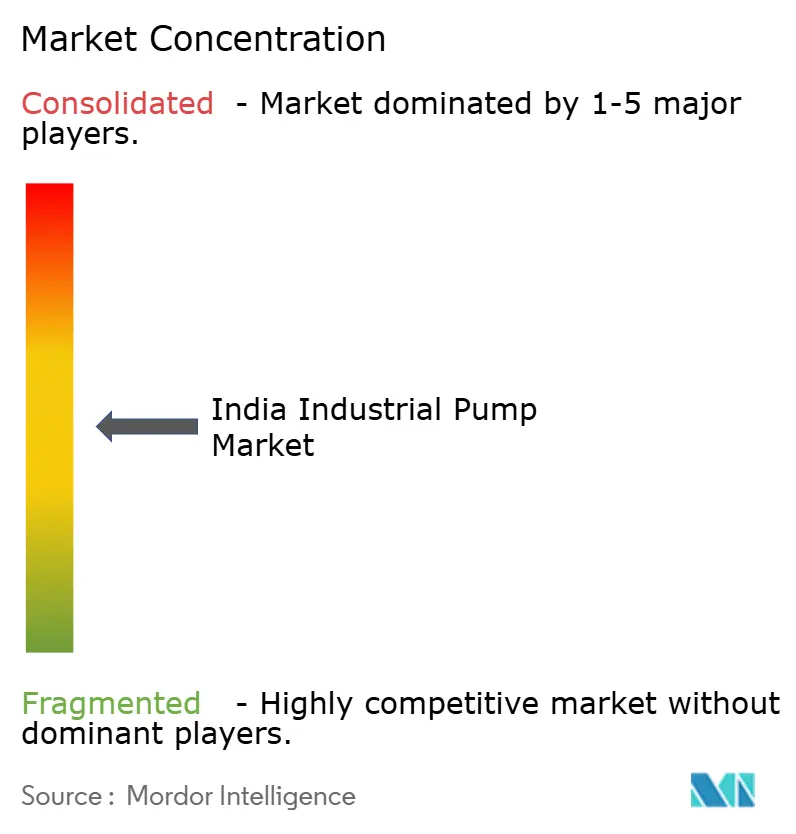

O mercado de bombas industriais da Índia apresenta fragmentação moderada: os cinco principais fornecedores controlam aproximadamente 45%, atribuindo uma pontuação de concentração de 6/10. Os operadores domésticos estabelecidos Kirloskar Brothers, CRI e Shakti Pumps detêm coletivamente cerca de 25%, aproveitando a agilidade de preços e a densa rede de centros de serviço. As multinacionais KSB, Grundfos e Xylem controlam outros 20% ao oferecer conjuntos prontos para API 610 e plataformas de análise avançada. As importações chinesas ganham participação nas aplicações de água padrão, mas têm dificuldades em licitações de ciclo de vida que exigem garantias de serviço. Os diferenciadores estratégicos incluem agora diagnósticos remotos, certificações de eficiência energética e integração solar chave-na-mão. O salto de 89,88% no lucro da Kirloskar no exercício financeiro 25 reflete a sua viragem para as retroadaptações de refinarias de alta margem, enquanto Grundfos e Xylem intensificam os lançamentos de IoT visando poupanças em OPEX. A Shakti Pumps, centrada na energia solar, está a capitalizar as encomendas do PM-KUSUM, ao passo que a entrada da V-Guard em 2025 sinaliza iminentes batalhas de preços nos segmentos de média capacidade. A corrida para localizar ligas especiais e integrar impulsores fabricados por manufatura aditiva poderá redesenhar as fronteiras do mercado até 2030.[4]ABB, "Uma empresa de água no Brasil obtém 25% de poupança de energia e melhor disponibilidade operacional," NEW.ABB.COM

Líderes do Setor de Bombas Industriais da Índia

Usha International Limited

Crompton Greaves Consumer Electricals Limited

CRI Pumps Pvt. Ltd.

Grundfos AS

Kirloskar Brothers Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Março de 2025: Kirloskar Brothers registou um crescimento de lucro de 89,88% no segundo trimestre do exercício financeiro 25, impulsionado por encomendas robustas ligadas ao NIP

- Fevereiro de 2025: Shakti Pumps ganhou um contrato de INR 450 crore para 12.537 conjuntos de bombas industriais movidas a energia solar em Uttar Pradesh

- Janeiro de 2025: V-Guard Industries anunciou a diversificação para bombas industriais, aproveitando o capital de marca do seu segmento de consumo

- Dezembro de 2024: CRI Pumps expandiu a sua fábrica de Coimbatore em 30% para aumentar a capacidade de conformidade com API 610

Âmbito do Relatório do Mercado de Bombas Industriais da Índia

As bombas industriais são dispositivos mecânicos concebidos para mover fluidos (líquidos ou gases) de um local para outro em contextos industriais. São fundamentais em vários setores, incluindo manufatura, petróleo e gás, processamento químico, geração de energia, tratamento de água, agricultura e construção. As bombas industriais são concebidas para lidar com diferentes fluidos, incluindo água, produtos químicos, derivados do petróleo, lamas, águas residuais e mais. As bombas industriais caracterizam-se pela sua capacidade de gerar alta pressão ou caudais elevados para satisfazer requisitos de aplicação específicos. Existem em vários tipos, cada um adequado para aplicações específicas.

O mercado indiano de bombas industriais é segmentado por tipo e setor de uso final. Por tipo, o mercado é segmentado em Bomba Centrífuga e Bomba de Deslocamento Positivo. Por setor de uso final, o mercado é segmentado em Petróleo e Gás, Água e Tratamento de Efluentes, Produtos Químicos e Petroquímicos, Mineração, Geração de Energia e Outros Setores de Uso Final. Para cada segmento, a dimensão do mercado e as previsões foram elaboradas com base na capacidade de receita em USD.

| Centrífuga |

| Deslocamento Positivo |

| Petróleo e Gás |

| Água e Tratamento de Efluentes |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Mineração |

| Outros Setores de Uso Final |

| Acionamento por Motor Elétrico |

| Acionamento por Motor a Combustão (Gasóleo/GNC) |

| Movidas a Energia Solar |

| Bombas de Superfície |

| Bombas Submersíveis |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Setor de Uso Final | Petróleo e Gás |

| Água e Tratamento de Efluentes | |

| Produtos Químicos e Petroquímicos | |

| Geração de Energia | |

| Mineração | |

| Outros Setores de Uso Final | |

| Por Tipo de Acionamento | Acionamento por Motor Elétrico |

| Acionamento por Motor a Combustão (Gasóleo/GNC) | |

| Movidas a Energia Solar | |

| Por Tipo de Instalação | Bombas de Superfície |

| Bombas Submersíveis |

Principais Questões Respondidas no Relatório

Qual é o valor de previsão do mercado de bombas industriais da Índia em 2031?

Projeta-se que o mercado atinja USD 1,28 mil milhões até 2031, com base numa CAGR de 4,74%.

Que tipo de bomba detém atualmente a maior participação?

As bombas centrífugas representam 65,02% das receitas de 2025 devido à sua versatilidade em aplicações de água e processos industriais gerais.

Qual segmento de uso final crescerá mais rapidamente até 2031?

Espera-se que a mineração registe uma CAGR de 7,18% à medida que os projetos de carvão e minério de ferro expandem a mecanização.

Com que rapidez estão a crescer as bombas movidas a energia solar?

Projeta-se que as instalações movidas a energia solar avancem a uma CAGR de 10,75% até 2031, à medida que as empresas procuram poupanças com energias renováveis.

Quais as regiões que impulsionam a maior procura?

Guzerate e Maharashtra lideram com uma participação combinada de 34,62%, enquanto Tamil Nadu e Karnataka são as que se expandem mais rapidamente, com uma CAGR de 6,05%.

Que fatores influenciam mais as decisões de compra?

Os custos de energia ao longo do ciclo de vida, a conformidade com API 610 e a prontidão para IoT Industrial são os principais critérios para os compradores industriais.

Página atualizada pela última vez em: