Tamanho e Participação do Mercado de Rolamentos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.66 Bilhões de dólares |

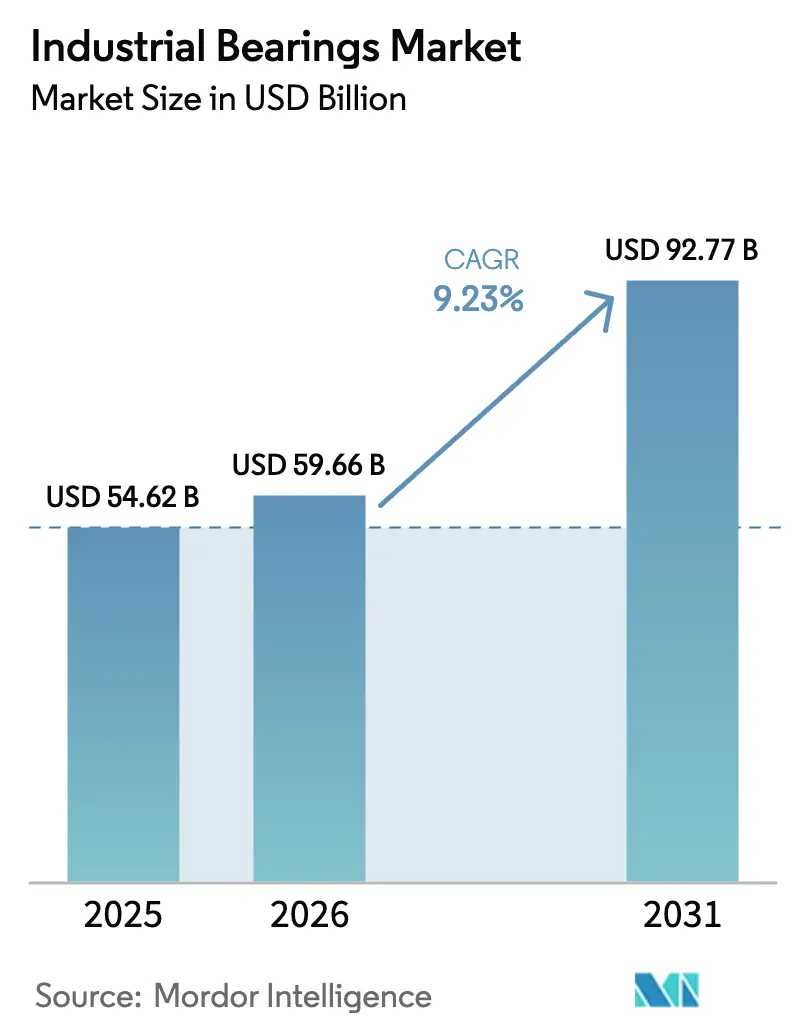

| Tamanho do Mercado (2031) | 92.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rolamentos Industriais por Mordor Intelligence

O tamanho do mercado de rolamentos industriais está projetado em USD 54,62 bilhões em 2025, USD 59,66 bilhões em 2026, e deve atingir USD 92,77 bilhões até 2031, crescendo a um CAGR de 9,23% de 2026 a 2031. A forte demanda proveniente de transmissões de veículos elétricos, instalações de turbinas eólicas terrestres e rolamentos inteligentes equipados com sensores está ampliando a base de receita. Anéis de giro de grande diâmetro de difícil substituição para turbinas de 5 MW, unidades de eixo elétrico e cubo de roda de maior valor em carros elétricos a bateria, e contratos de disponibilidade habilitados digitalmente estão elevando o preço médio de venda no mercado de rolamentos industriais. Programas regionais de relocalização industrial na América do Norte e nearshoring para o México estão encurtando as cadeias de suprimentos, enquanto projetos-piloto de compressores de hidrogênio na Europa e no Oriente Médio estão abrindo um nicho para variantes magnéticas e cerâmicas. Fornecedores com linhas verticalmente integradas de forjamento de aço e tratamento térmico estão absorvendo melhor a volatilidade dos preços de ligas do que os concorrentes de médio porte e estão usando sua vantagem de custo para defender a participação de mercado no mercado de rolamentos industriais.

Principais Conclusões do Relatório

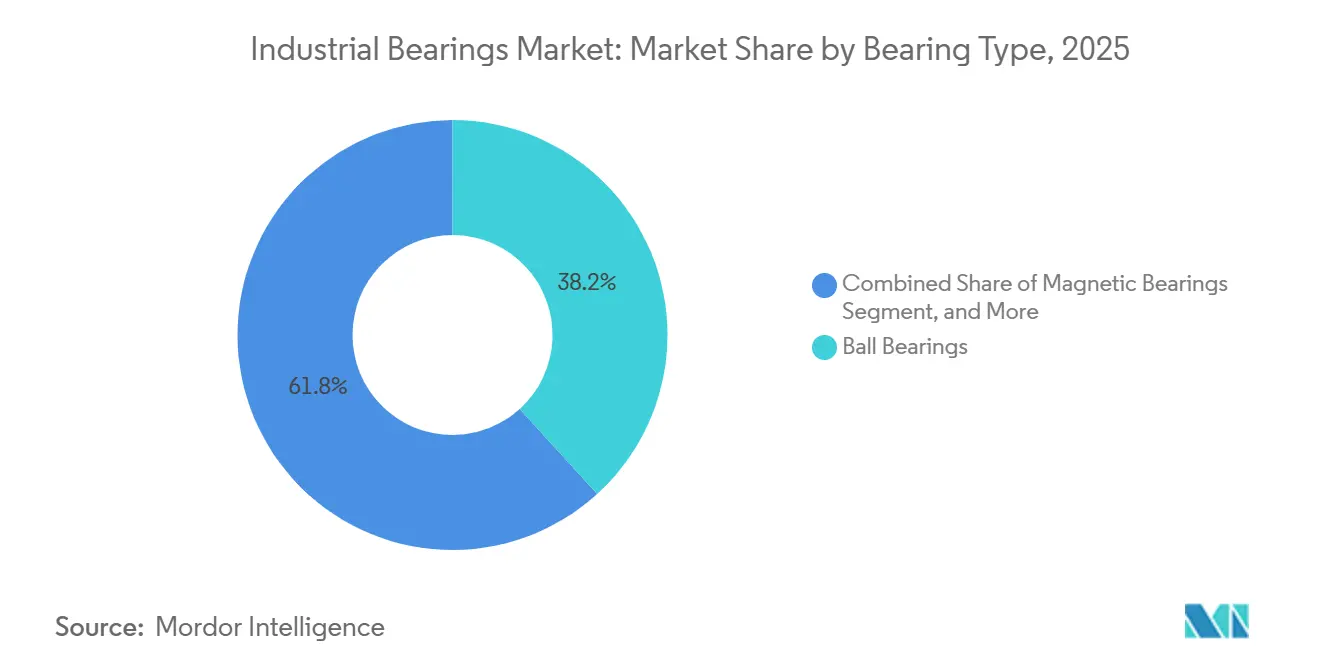

- Por tipo de rolamento, os rolamentos de esferas lideraram com 38,24% da participação do mercado de rolamentos industriais em 2025; os rolamentos magnéticos têm previsão de expansão a um CAGR de 10,21% até 2031.

- Por material, o aço liga capturou 49,22% do mercado de rolamentos industriais em 2025, enquanto os materiais cerâmicos avançam a um CAGR de 9,93% até 2031.

- Por usuário final, o setor automotivo respondeu por 29,63% da receita em 2025; o segmento de energia está projetado para registrar o maior CAGR de 10,89% até 2031.

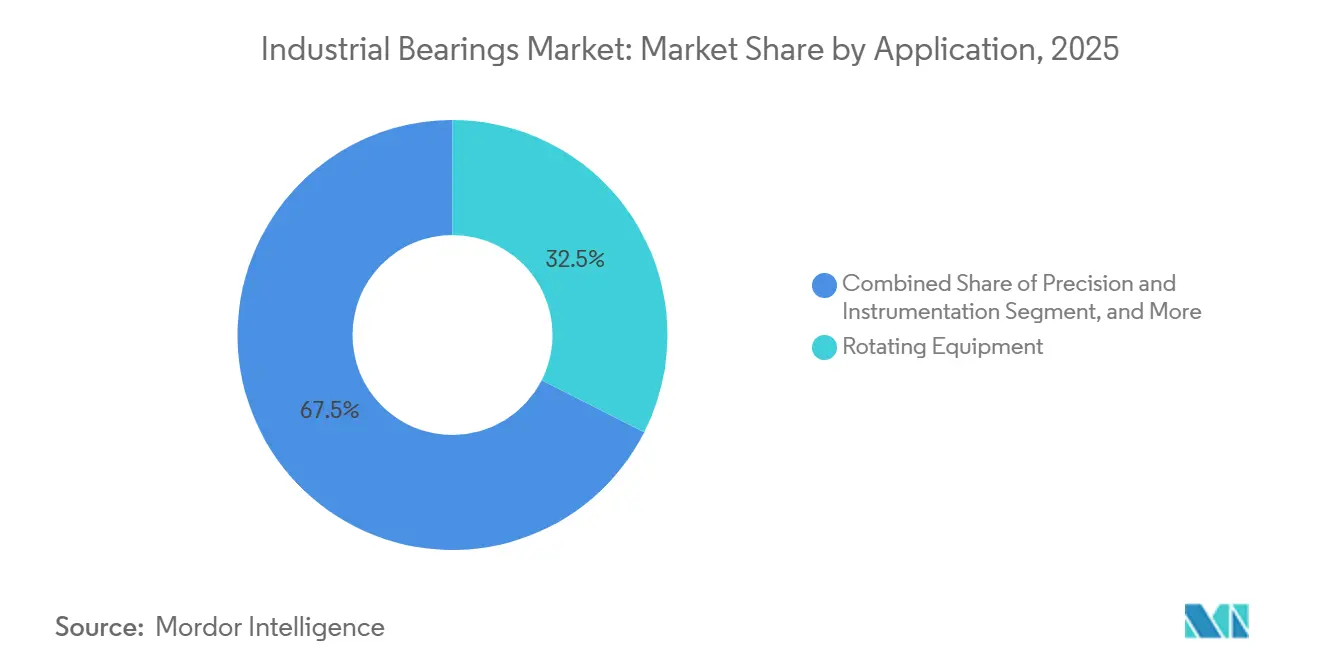

- Por aplicação, os equipamentos rotativos responderam por 32,47% do mercado de rolamentos industriais em 2025, e precisão e instrumentação está projetada para crescer a um CAGR de 10,24% até 2031.

- Por canal de vendas, os OEMs responderam por 66,79% da receita de 2025; pós-venda e MRO devem crescer a um CAGR de 9,67% até 2031.

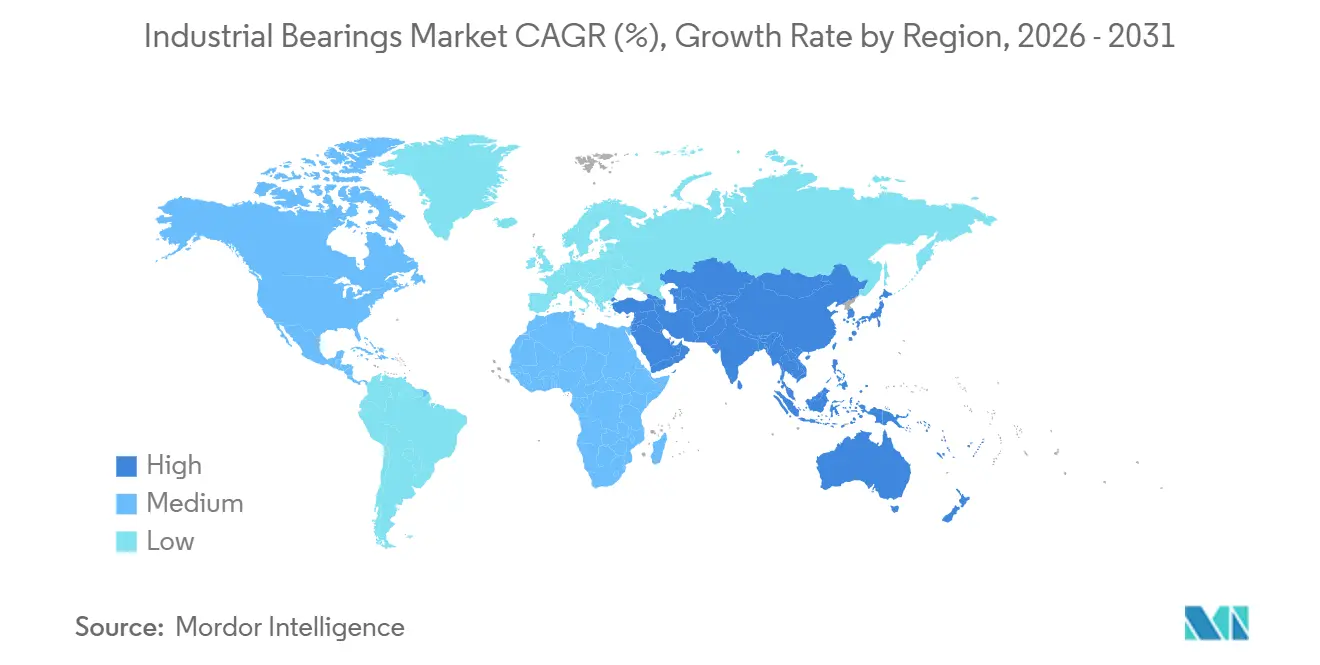

- Por geografia, a Ásia-Pacífico comandou uma participação de 53,21% do mercado de rolamentos industriais em 2025, enquanto o Oriente Médio deve registrar um CAGR de 10,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rolamentos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Crescimento da Produção Automotiva e de Veículos Elétricos | +1.8% | Global (China, Índia, Estados Unidos) | Médio prazo (2-4 anos) |

| Adoção Rápida de Rolamentos Inteligentes Prontos para Manutenção Preditiva | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Turbinas Eólicas Terrestres na Ásia-Pacífico e na Europa | +1.3% | Núcleo da Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Relocalização das Cadeias de Suprimentos de Equipamentos Industriais na América do Norte | +0.9% | América do Norte, nearshoring seletivo para o México | Médio prazo (2-4 anos) |

| Demanda de Nicho por Rolamentos Magnéticos e Cerâmicos em Compressores de Hidrogênio | +0.6% | Europa, Oriente Médio, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento na Robótica e Cobots Exigindo Rolamentos Miniaturizados de Baixo Atrito | +0.7% | Global, liderado por fábricas de eletrônicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Crescimento da Produção Automotiva e de Veículos Elétricos

A produção global de veículos leves se recuperou para 88 milhões de unidades em 2025, à medida que a eletrificação elevou o conteúdo médio de rolamentos por cubo de roda e introduziu novos projetos de eixo elétrico que devem suportar cargas de torque mais elevadas.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org Rolamentos de cubo de roda cerâmico-híbridos que reduzem a resistência ao rolamento em 15% e correspondem às garantias das baterias ilustram como o mercado de rolamentos industriais está monetizando os ganhos de eficiência. As montagens de veículos de passeio indianos cresceram 8% em 2025, e a eletrificação de motocicletas adicionou demanda incremental por rolamentos de esferas de pequeno diâmetro. A produção de veículos comerciais norte-americanos cresceu 6%, adicionando conjuntos de rolos cônicos maiores para caminhões elétricos pesados. Em conjunto, essas mudanças estão direcionando capital para projetos de alta carga e integração de sensores que defendem as margens no mercado de rolamentos industriais.

Adoção Rápida de Rolamentos Inteligentes Prontos para Manutenção Preditiva

Alojamentos sensorializados que transmitem dados de vibração e temperatura estão transformando os rolamentos em nós de IIoT capazes de sinalizar falhas com 4 a 6 semanas de antecedência e acionar substituições just-in-time.[2]SKF Group, "Plataforma de Manutenção Preditiva Enlight," skf.com As implantações do Enlight da SKF em 2025 reduziram o tempo de inatividade não planejado em 22% em fábricas de papel, enquanto as unidades de rolos esféricos conectadas à nuvem da NSK reduziram os intervalos de relubrificação de 500 para 1.200 horas. Contratos de disponibilidade baseados em assinatura estão deslocando a receita de vendas antecipadas para serviços recorrentes, recompensando os titulares com amplas bases instaladas e erodindo a vantagem de preço dos entrantes de baixo custo. À medida que a penetração da IoT industrial atingiu 34% em 2025, os casos de uso de manutenção preditiva tornaram-se a maior parcela das implantações de sensores.

Expansão de Turbinas Eólicas Terrestres na Ásia-Pacífico e na Europa

As adições de energia eólica terrestre atingiram 110 GW em 2025, com cada turbina de múltiplos megawatts incorporando 40 a 50 rolamentos, muitos excedendo 4 m de diâmetro.[3]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," gwec.net O valor unitário do anel de giro aumenta 30 a 40% em plataformas de 5 MW em comparação com os modelos legados de 2 MW. A linha alemã recentemente expandida da Schaeffler usina anéis de até 5 m, sublinhando a tendência de localização do segmento premium. O repotenciamento de fazendas eólicas europeias com 15 anos de operação está criando um mercado de pós-venda paralelo, enquanto a Índia e o Vietnã redirecionaram orçamentos offshore atrasados para construções terrestres mais rápidas, sustentando o crescimento de dois dígitos no mercado de rolamentos industriais.

Relocalização das Cadeias de Suprimentos de Equipamentos Industriais na América do Norte

O investimento anunciado de relocalização industrial na América do Norte atingiu USD 427 bilhões durante 2021-2025, com a montagem de equipamentos pesados respondendo por 18%. A Timken adicionou 25% de capacidade de forjamento em Ohio para garantir o fornecimento doméstico de rolos cônicos para eixos Classe 8. A RBC Bearings adquiriu uma retificadora de precisão em Connecticut para apoiar contratos aeroespaciais sujeitos aos limites de conteúdo da legislação Buy America. Os prazos de entrega para importações asiáticas, que antes eram de 16 semanas, caíram para 8 semanas para o fornecimento regional, dando aos produtores locais uma vantagem de tempo de comercialização que está se traduzindo em ganhos de participação no mercado de rolamentos industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Ligas e Energia Comprimindo Margens | -1.2% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Transição Automotiva de Motores de Combustão Interna para Veículos Elétricos Reduzindo Volumes de Rolamentos Relacionados a Motores | -0.9% | Global, liderado pela Europa e China | Médio prazo (2-4 anos) |

| Restrições de Importação Baseadas em Propriedade Intelectual sobre Rolamentos Chineses nos Estados Unidos e na UE | -0.6% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Buchas Fabricadas por Manufatura Aditiva Substituindo Rolamentos de Rolos Pequenos na Aeroespacial | -0.4% | Clusters da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Ligas e Energia Comprimindo Margens

Os sobretaxas do aço cromo subiram 12% no primeiro semestre de 2025 após o aperto das exportações de ferrocromo da África do Sul e o aumento das tarifas de eletricidade na UE, reduzindo as margens brutas dos fabricantes de médio porte em até 300 pontos-base. O tratamento térmico de alta intensidade energética representa quase 20% dos custos de produção, de modo que a volatilidade regional dos preços do gás se reflete rapidamente nas cotações. Os grandes players com usinas siderúrgicas próprias estão absorvendo as oscilações, enquanto as empresas menores estão migrando para substitutos poliméricos para usos não críticos, um padrão que pode limitar o repasse de preços no mercado de rolamentos industriais.

Transição Automotiva de Motores de Combustão Interna para Veículos Elétricos Reduzindo Volumes de Rolamentos Relacionados a Motores

As arquiteturas de veículos elétricos a bateria reduzem a contagem de rolamentos de aproximadamente 180 unidades por veículo para cerca de 90, eliminando as localizações de virabrequim e transmissão. Os registros europeus de veículos a diesel e gasolina caíram para 68% do total de vendas em 2025, enquanto a penetração de veículos elétricos na China atingiu 38%, acelerando o declínio. A receita de rolamentos de motores em fornecedores tradicionais caiu 7% em 2025, mesmo com as linhas de produtos de mobilidade elétrica crescendo 22%. Essa lacuna de substituição significa que o crescimento geral de unidades no mercado de rolamentos industriais virá cada vez mais de conjuntos de cubo de roda e eixo elétrico de maior valor, em vez de componentes de motor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rolamento: Variantes Magnéticas Ganham Tração em Aplicações Sem Contato

Os rolamentos de esferas mantiveram uma participação de 38,24% do mercado de rolamentos industriais em 2025, impulsionados por motores elétricos de alta velocidade, eletrodomésticos e cubos de roda automotivos. Os rolamentos de rolos seguiram em nichos de alta carga, como eixos de caminhões de mineração e eixos principais de turbinas eólicas, enquanto os rolamentos simples preencheram funções oscilantes em equipamentos de construção. Embora ainda com uma base pequena, os rolamentos magnéticos têm previsão de registrar um CAGR de 10,21%, impulsionados por compressores de hidrogênio e turbomáquinas de alta velocidade que exigem operação sem óleo. A integração de sensores é agora padrão: SKF e NSK incorporam acelerômetros em alojamentos de rolos esféricos e cônicos para alimentar diagnósticos em nuvem.

Pistas de rolos revestidas de carboneto estendem a vida útil em 40% em minas com poeira, e rolamentos de esferas cerâmico-metálicos híbridos reduzem o peso em 30% em cubos de veículos elétricos. A Igus usa gaiolas poliméricas impressas em 3D que reduzem o desgaste em 25% em juntas de robôs colaborativos. As barreiras de adoção para unidades magnéticas, principalmente os custos do sistema de controle, estão diminuindo à medida que os ciclos de vida sem manutenção compensam o maior capex, posicionando-os para uma penetração mais rápida no mercado de rolamentos industriais ao longo do horizonte de previsão.

Por Material: Compósitos Cerâmicos e Híbridos Atendem a Ambientes Extremos

O aço liga respondeu por 49,22% da receita em 2025, graças ao seu perfil de resistência em relação ao custo, mas os graus cerâmicos estão projetados para crescer a um CAGR de 9,93% até 2031, impulsionados por esferas de nitreto de silício para cubos de roda de veículos elétricos e anéis de zircônia para scanners de ressonância magnética. Os compósitos poliméricos atendem aos mandatos de processamento de alimentos para operação sem lubrificação, e os rolamentos de elementos rolantes cerâmico-metálicos híbridos evitam a corrosão elétrica em geradores de turbinas eólicas.

Os híbridos de nitreto de silício reduzem a resistência ao rolamento em 15% e alinham a vida útil da graxa com as janelas de serviço de 150.000 km dos veículos elétricos. Os rolamentos poliméricos estão substituindo o bronze em transportadores regulamentados pela FDA, enquanto os revestimentos de carbono tipo diamante em pistas de aço ajudam a defender os volumes dos titulares, estendendo a dureza sem custo de material premium. Em conjunto, esses avanços diversificam os compostos de materiais e protegem as margens no mercado de rolamentos industriais.

Por Indústria do Usuário Final: Setor de Energia Supera o Automotivo no Crescimento Previsto

O setor automotivo respondeu por 29,63% da demanda de 2025, mas o segmento de energia deve registrar um CAGR de 10,89% à medida que o repotenciamento de turbinas eólicas, a infraestrutura de hidrogênio e as atualizações de petróleo e gás elevam o conteúdo de valor por unidade. Mesmo em volumes de produção menores, as aplicações aeroespaciais exigem o uso de rolamentos rastreáveis pela norma AS9100, que são críticos para garantir a confiabilidade e a segurança de atuadores e trens de pouso críticos para o voo. Esse requisito contribui para um mix de preços premium no setor.

Os compressores de hidrogênio especificam unidades magnéticas e cerâmicas que comandam múltiplos dos preços tradicionais do aço, enquanto a mineração usa rolamentos esféricos de grande diâmetro recondicionáveis que podem ser recondicionados três vezes, reduzindo o custo do ciclo de vida em projetos de cobre e lítio. Os volumes automotivos migrarão gradualmente de componentes de motor para projetos de cubo de roda e eixo elétrico, limitando a queda, mas a participação da energia no mercado de rolamentos industriais se expandirá mais rapidamente até 2031.

Por Aplicação: Instrumentação de Precisão Impulsionada pela Robótica e Miniaturização Médica

Os equipamentos rotativos responderam por 32,47% da receita de 2025 no mercado de rolamentos industriais, cobrindo motores, bombas e compressores que se beneficiam de interfaces padronizadas. Os sistemas de movimento linear em fábricas de semicondutores e máquinas-ferramenta exigem repetibilidade em nível de mícron e lubrificantes de grau para vácuo. Os rolamentos de motor e linha de transmissão permanecem relevantes em caminhões comerciais, enquanto os cubos de chassi e roda ganham importância em veículos elétricos devido aos anéis de sensores integrados.

As aplicações de precisão e instrumentação estão preparadas para um CAGR de 10,24%, o ritmo mais forte do segmento, à medida que robôs colaborativos e imagens médicas demandam rolamentos miniaturizados com tolerâncias abaixo de 10 mícrons. As cerâmicas híbridas mitigam o estresse elétrico de acionamentos de frequência variável em motores, enquanto as brocas odontológicas agora atingem níveis de ruído abaixo de 50 dB usando rolamentos de esferas miniaturizados ultrassilenciosos. Essas tendências elevam o valor médio unitário e reforçam os nichos premium no mercado de rolamentos industriais.

Por Canal de Vendas: Crescimento do Pós-Venda Reflete a Proliferação de Rolamentos Selados

Os contratos OEM responderam por 66,79% das vendas de 2025 porque os projetos são definidos anos antes da produção em volume. No entanto, os fluxos de pós-venda e MRO estão projetados para crescer a um CAGR de 9,67% à medida que os alertas de sensores deslocam a substituição para ciclos baseados em condição. Em 2025, plataformas de comércio eletrônico, incluindo a Applied Industrial Technologies, proporcionaram maior visibilidade de estoque em tempo real, respondendo assim por 28% do total de compras no mercado de pós-venda.

Os rolamentos selados aumentam a duração do intervalo em aproximadamente 25%. No entanto, seu maior valor unitário compensa a taxa de rotatividade mais lenta, contribuindo assim para o crescimento da receita. A consolidação dos distribuidores aumenta sua alavancagem com os fornecedores e amplia o escopo dos serviços de entrega no dia seguinte. Além disso, os esforços regionais de relocalização industrial reduziram significativamente os prazos de entrega de 16 semanas para 8 semanas. Espera-se que esses fatores sustentem a trajetória ascendente da participação do pós-venda no mercado de rolamentos industriais até 2031.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de rolamentos industriais com 53,21% da receita global em 2025, à medida que a China montou aproximadamente 30 milhões de veículos e adicionou 65 GW de capacidade eólica terrestre, enquanto as montagens de motocicletas e veículos comerciais da Índia expandiram 8% em relação ao ano anterior. O Japão e a Coreia do Sul contribuíram com rolamentos de precisão de alto valor para robótica, equipamentos de semicondutores e máquinas-ferramenta, onde os preços unitários podem exceder USD 500 porque as tolerâncias estão na faixa de um único mícron. O Sudeste Asiático tornou-se um polo secundário para retificação e montagem, com o Vietnã e a Tailândia atraindo novas plantas que se beneficiam de menores custos de mão de obra e acordos de preferência comercial. Os fornecedores regionais também diversificaram o fornecimento para se proteger contra a incerteza tarifária, expandindo a presença do mercado de rolamentos industriais além da China sem diluir as eficiências de escala.

O Oriente Médio está projetado para registrar um CAGR de 10,29% até 2031, à medida que os megaprojetos de transporte nos Emirados Árabes Unidos e na Arábia Saudita especificam rolamentos de cubo de roda, caixa de eixo e bomba resistentes à corrosão para ferrovias de alta velocidade, extensões de metrô e plantas de dessalinização. Os programas NEOM e Mar Vermelho da Arábia Saudita exigem unidades de aço inoxidável e poliméricas que resistam à exposição à água do mar, elevando os preços médios de venda. A onda de relocalização industrial da América do Norte comprimiu os prazos de entrega de 16 para 8 semanas quando a Timken e a RBC Bearings expandiram a capacidade doméstica de forjamento e tratamento térmico, satisfazendo as regras de conteúdo da legislação Buy America e estabilizando o fornecimento para OEMs de equipamentos agrícolas e caminhões de mineração. A Europa apresenta sinais mistos: a redução dos volumes de rolamentos de motores em automóveis é compensada pelo repotenciamento de parques eólicos envelhecidos, que precisam de anéis de giro superiores a 2 m de diâmetro e conjuntos de precisão miniaturizados para células de automação industrial.

A demanda da América do Sul permanece modesta, impulsionada principalmente pelo mercado de pós-venda de equipamentos agrícolas do Brasil e peças de reposição para mineração de cobre e minério de ferro. Os volumes da África se concentram nas minas sul-africanas e zambianas, onde os rolamentos esféricos recondicionáveis reduzem o tempo de inatividade em britadores e moinhos, e nas expansões do metrô do Egito ao longo do corredor do Canal de Suez, que usam projetos de caixa de eixo originalmente qualificados para trens de passageiros europeus. Os OEMs continuam a diversificar as aquisições no México, na Europa Oriental e no Sudeste Asiático para se proteger contra riscos geopolíticos, uma tendência que distribui o investimento em ferramental por múltiplas jurisdições de baixo custo. Essa diversificação geográfica fortalece a resiliência da cadeia de suprimentos, mas também intensifica a concorrência por novas linhas de retificação, mantendo o mercado de rolamentos industriais ao mesmo tempo regionalmente equilibrado e estrategicamente fluido.

Cenário Competitivo

Quatro fornecedores titulares, SKF, NSK, Schaeffler e Timken, controlavam uma participação de meados dos 40% do mercado de rolamentos industriais em 2025, refletindo uma concentração moderada reforçada por décadas de know-how de processo e ativos próprios de aço ou tratamento térmico. A integração vertical permite que essas empresas absorvam picos de preços de ligas que reduziram as margens dos concorrentes de médio porte quando os sobretaxas do aço cromo subiram 12% no início de 2025. Seu porte também suporta acordos de co-engenharia plurianuais com OEMs automotivos, eólicos e aeroespaciais, garantindo participação ao longo de todo o ciclo de vida de um produto. Os pacotes de serviços digitais são o novo diferenciador: os rolamentos conectados à nuvem da NSK estendem os intervalos de relubrificação em 140% e geram receita de assinatura, enquanto a plataforma Enlight da SKF reduz o tempo de inatividade não planejado em 22% em fábricas de cimento e papel.

Disruptores emergentes estão conquistando nichos. Os alojamentos aeroespaciais fabricados por manufatura aditiva da Honeywell integram assentos de rolamentos e eliminam pequenos conjuntos de rolos em atuadores, reduzindo a contagem de peças em 40% e o peso em 15%. A líder em compósitos poliméricos igus migrou de buchas simples para gaiolas de rolamentos de esferas impressas em 3D, reduzindo o desgaste em 25% em juntas de robôs de pick-and-place. Os especialistas em cerâmica híbrida estão conquistando pedidos para cubos de roda de veículos elétricos e geradores de turbinas eólicas que exigem imunidade à corrosão elétrica, enquanto startups de rolamentos magnéticos estão mirando compressores de hidrogênio, onde a rotação sem contato elimina o risco de contaminação por óleo. Esses desafiantes raramente ameaçam os volumes automotivos centrais dos titulares, mas pressionam as margens na borda de desempenho do mercado de rolamentos industriais.

Os movimentos estratégicos em 2025 sublinharam o pivô em direção a segmentos de maior valor. A NSK adquiriu uma linha europeia de rolamentos para sistemas de direção para aprofundar o conteúdo de direção elétrica assistida, a Schaeffler comprometeu EUR 150 milhões (USD 161 milhões) para expandir o tratamento térmico de anéis de giro de 5 m na Alemanha, e a SKF cindiu sua divisão automotiva na Índia para desbloquear múltiplos de avaliação vinculados ao crescimento do pós-venda. A Timken nomeou um Diretor de Tecnologia em janeiro de 2026 para acelerar a análise de gêmeos digitais em seu portfólio, sinalizando o peso crescente do software no posicionamento competitivo. As barreiras de conformidade permanecem elevadas. Os testes de vida útil ISO 281, as auditorias AS9100 e as aprovações sanitárias 3-A favorecem os titulares com laboratórios internos e bancos de dados de falhas em campo. No entanto, a janela de diferenciação está se deslocando da escala pura para o domínio da ciência dos materiais e dos serviços de dados, mantendo a rivalidade intensa e garantindo inovação contínua no mercado de rolamentos industriais.

Líderes da Indústria de Rolamentos Industriais

Aktiebolaget Svenska Kullagerfabriken

NSK Ltd.

NTN Corporation

The Timken Company

Schaeffler AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Timken nomeou um Diretor de Tecnologia para acelerar o desenvolvimento de gêmeos digitais e as capacidades de análise preditiva em seu portfólio de rolamentos.

- Outubro de 2025: A SKF concluiu a cisão de sua divisão automotiva na Índia em uma entidade independente para concentrar investimentos em rolamentos de cubo de roda para veículos elétricos e projetos com integração de sensores.

- Setembro de 2025: A NSK adquiriu um portfólio de rolamentos para sistemas de direção de um fornecedor europeu, fortalecendo sua linha de atuadores de direção elétrica assistida.

- Março de 2025: A NSK lançou rolamentos de rolos cônicos de grande porte recondicionáveis para caminhões de mineração, projetados para três ciclos de recondicionamento.

Escopo do Relatório Global do Mercado de Rolamentos Industriais

O Relatório do Mercado de Rolamentos Industriais é Segmentado por Tipo de Rolamento (Rolamentos de Esferas, Rolamentos de Rolos, Rolamentos Simples, Rolamentos Magnéticos, Outros Tipos de Rolamentos), Material (Aço Liga, Cerâmica, Polímero/Compósito, Híbrido), Indústria do Usuário Final (Automotivo, Aeroespacial, Energia, Mineração e Metais, Construção e Equipamentos Pesados, Alimentos e Bebidas, Manuseio de Materiais e Logística, Outras Indústrias do Usuário Final), Aplicação (Equipamentos Rotativos, Sistemas de Movimento Linear, Motor, Transmissão e Linha de Transmissão, Chassi e Cubos de Roda, Precisão e Instrumentação), Canal de Vendas (OEM e Pós-Venda/MRO) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rolamentos de Esferas |

| Rolamentos de Rolos |

| Rolamentos Simples |

| Rolamentos Magnéticos |

| Outros Tipos de Rolamentos |

| Aço Liga |

| Cerâmica |

| Polímero / Compósito |

| Híbrido |

| Automotivo |

| Aeroespacial |

| Energia |

| Mineração e Metais |

| Construção e Equipamentos Pesados |

| Alimentos e Bebidas |

| Manuseio de Materiais e Logística |

| Outras Indústrias do Usuário Final |

| Equipamentos Rotativos |

| Sistemas de Movimento Linear |

| Motor, Transmissão e Linha de Transmissão |

| Chassi e Cubos de Roda |

| Precisão e Instrumentação |

| OEM |

| Pós-Venda / MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Rolamento | Rolamentos de Esferas | ||

| Rolamentos de Rolos | |||

| Rolamentos Simples | |||

| Rolamentos Magnéticos | |||

| Outros Tipos de Rolamentos | |||

| Por Material | Aço Liga | ||

| Cerâmica | |||

| Polímero / Compósito | |||

| Híbrido | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Aeroespacial | |||

| Energia | |||

| Mineração e Metais | |||

| Construção e Equipamentos Pesados | |||

| Alimentos e Bebidas | |||

| Manuseio de Materiais e Logística | |||

| Outras Indústrias do Usuário Final | |||

| Por Aplicação | Equipamentos Rotativos | ||

| Sistemas de Movimento Linear | |||

| Motor, Transmissão e Linha de Transmissão | |||

| Chassi e Cubos de Roda | |||

| Precisão e Instrumentação | |||

| Por Canal de Vendas | OEM | ||

| Pós-Venda / MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual deve ser o tamanho do espaço global de rolamentos industriais até 2031?

O valor total está projetado para atingir USD 92,77 bilhões até 2031, expandindo-se a um CAGR de 9,23% a partir de 2026.

Qual projeto de rolamento deve registrar o crescimento mais rápido nos próximos cinco anos?

As unidades magnéticas sem contato têm previsão de crescer a aproximadamente 10,21% ao ano, auxiliadas pela adoção em compressores de hidrogênio e turbomáquinas de alta velocidade.

Por que os rolamentos cerâmicos e híbridos estão ganhando tração em veículos elétricos?

Os elementos rolantes de nitreto de silício reduzem a resistência ao rolamento em cerca de 15% e estendem a vida útil da graxa para corresponder às janelas de serviço de 150.000 km dos veículos elétricos, melhorando a eficiência do trem de força.

Qual papel a manutenção preditiva desempenha no momento de substituição no pós-venda?

Os rolamentos sensorializados podem sinalizar falhas com quatro a seis semanas de antecedência, permitindo pedidos baseados em condição que reduzem o tempo de inatividade não planejado em mais de 20%.

Qual região deve contribuir com a maior receita incremental até 2031?

A Ásia-Pacífico permanece a maior contribuinte devido à produção de veículos elétricos e às instalações de turbinas eólicas, enquanto o Oriente Médio apresenta a maior taxa de crescimento com um CAGR de 10,29%.

Como as oscilações nos preços de ligas estão influenciando as estratégias dos fornecedores?

Os produtores verticalmente integrados com forjamento próprio absorvem melhor a volatilidade de custos, enquanto as empresas de médio porte estão recorrendo a substitutos poliméricos ou de menor teor de liga em usos não críticos.

Página atualizada pela última vez em: