Dimensão e Quota do Mercado de Motores de Indução da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Indução da Ásia Pacífico por Mordor Intelligence

A dimensão do mercado de motores de indução da Ásia Pacífico foi avaliada em 15,99 mil milhões de USD em 2025 e estima-se que cresça de 17,79 mil milhões de USD em 2026 para atingir 30,56 mil milhões de USD até 2031, a um CAGR de 11,23% durante o período de previsão (2026-2031). Esta perspetiva robusta reflete uma mudança decisiva em direção à eletrificação energeticamente eficiente, ao aumento acelerado dos investimentos em automação e a enquadramentos políticos de apoio que incentivam motores de classe premium. Os fabricantes estão a transitar da substituição reativa de componentes para a otimização proativa a nível de todo o sistema, buscando simultaneamente economias operacionais e ganhos de sustentabilidade. O aumento dos preços da eletricidade, o reforço das metas de descarbonização da rede e a expansão dos parques de centros de dados reforçam coletivamente a procura de motores de alta eficiência em aplicações industriais, comerciais e residenciais. A dinâmica competitiva está a evoluir para além dos atributos de hardware, em direção a pacotes integrados de motor-variador com inteligência incorporada, criando novas oportunidades para fornecedores que combinam capacidades mecânicas, eletrónicas e de software.

Principais Conclusões do Relatório

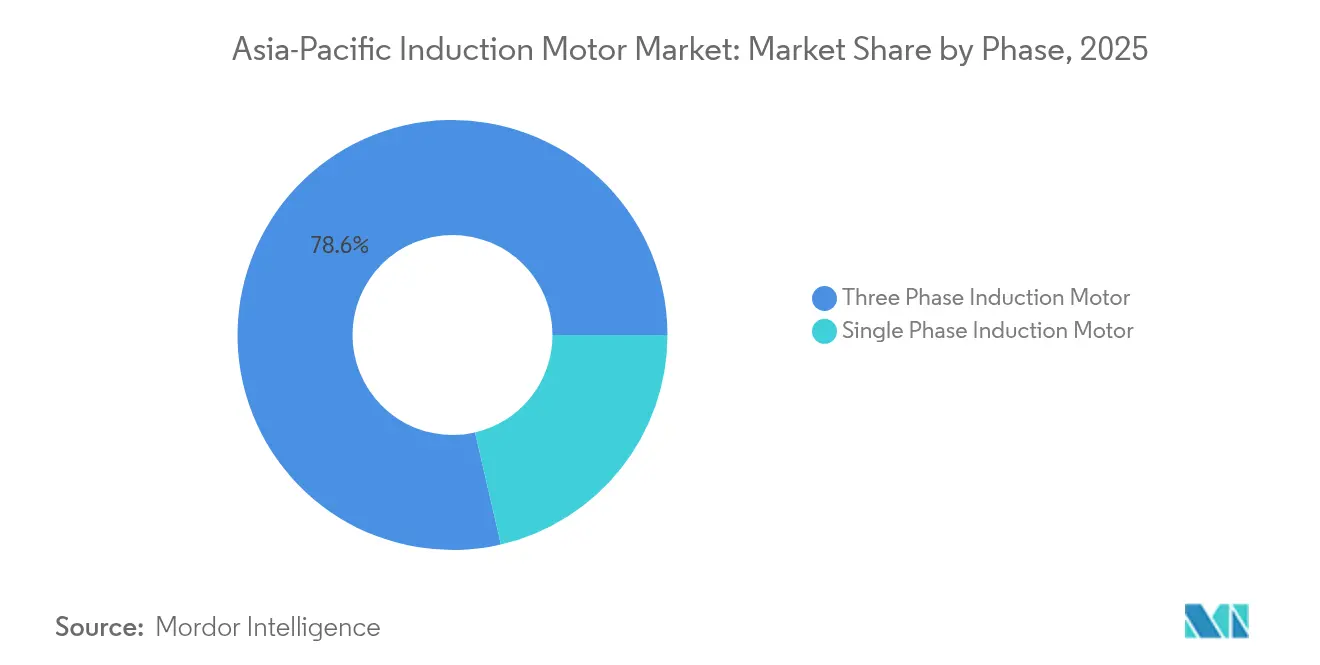

- Por Fase, os motores de indução trifásicos lideraram com uma quota de 78,62% do mercado de motores de indução da Ásia Pacífico em 2025, enquanto as variantes monofásicas têm previsão de registar um CAGR de 12,93% até 2031.

- Por Potência Nominal, a faixa de 0,5 kW – 7,5 kW representou 33,25% da dimensão do mercado de motores de indução da Ásia Pacífico em 2025; os modelos com potência inferior a 0,5 kW deverão expandir-se a um CAGR de 11,52% até 2031.

- Por Classe de Eficiência, os motores IE2 detinham uma quota de 44,68% da dimensão do mercado de motores de indução da Ásia Pacífico em 2025, enquanto as unidades IE4 deverão avançar a um CAGR de 11,73% até 2031.

- Por Indústria Utilizadora Final, a geração de energia captou uma quota de receita de 21,54% em 2025; as aplicações de AVAC estão a crescer à taxa mais rápida, com um CAGR de 11,31% até 2031.

- Por País, a China dominou com uma quota de 37,02% em 2025, mas a Índia é a geografia de crescimento mais rápido, com um CAGR de 11,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Motores de Indução da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Maior Eficiência Energética | +2.1% | China, Japão, Austrália | Médio prazo (2-4 anos) |

| Procura Crescente de Poupança de Energia nos Setores Residencial e Industrial | +1.8% | Ásia Pacífico Central, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Eficiência Energética na Ásia Pacífico | +1.5% | China, Índia, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Aceleração dos Investimentos em Automação Industrial | +2.3% | China, Japão, Coreia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescimento Rápido na Construção de Centros de Dados no Sudeste Asiático | +1.2% | Singapura, Malásia, Tailândia, Indonésia, Vietname | Curto prazo (≤ 2 anos) |

| Retrofits Plug-and-Play de Motores IE4 em Instalações Brownfield | +0.9% | Japão, Austrália, zonas chinesas maduras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Maior Eficiência Energética

Os programas de resposta à procura das concessionárias, os mecanismos de precificação do carbono e os compromissos corporativos de carbono líquido zero elevam a eficiência energética ao topo dos critérios de aquisição em todo o mercado de motores de indução da Ásia Pacífico. Os sistemas acionados por motores consomem cerca de 45% da energia mundial, tornando os ganhos de eficiência fundamentais para a estabilidade da rede e a redução das emissões. Avanços como núcleos de metal amorfo e circuitos magnéticos otimizados empurram as eficiências para além dos níveis IE4. O protótipo de entrefer radial da Hitachi atinge 95% de eficiência a 20.000 rpm, ocupando um quinto do volume dos motores convencionais.[1]Hitachi Ltd., "Desenvolvimento de Motor de Metal Amorfo de Entrefer Radial," Hitachi, hitachi.com Associadas a variadores de frequência e algoritmos de controlo inteligentes, estas inovações proporcionam retornos rápidos nos setores de uso intensivo de energia, incluindo mineração, petroquímica e processamento de dados. A convergência de incentivos económicos e ambientais assegura uma procura constante de motores de classe premium a médio prazo.

Mandatos Governamentais de Eficiência Energética na Ásia Pacífico

As normas regulatórias são fundamentais para orientar o mercado de motores de indução da Ásia Pacífico em direção a classes de eficiência mais elevadas. A China impõe o IE3 como norma mínima para a maioria das aplicações industriais, o programa Top Runner do Japão eleva continuamente os padrões de referência, e a Austrália exige limiares de eficiência específicos para motores com potência superior a 0,73 kW.[2]Ministério da Economia, Comércio e Indústria, "Programa Top Runner," METI, meti.go.jp Estas políticas desencadeiam ciclos de substituição orientados para a conformidade, obrigando os OEM a integrar motores IE3 e IE4 nos equipamentos destinados a mercados regulamentados. As discussões de harmonização no âmbito da ASEAN apontam para uma adoção mais ampla de regras semelhantes, o que deverá ampliar a procura de motores premium em todo o Sudeste Asiático. Os fabricantes que alinham antecipadamente as suas linhas de produtos capturam quota de mercado e reduzem a complexidade de retrofit para os utilizadores finais que enfrentam prazos vinculativos.

Aceleração dos Investimentos em Automação Industrial

A Ásia acolhe 70% das instalações anuais globais de robôs, liderada pela China, que instalou 276.288 unidades em 2023.[3]Federação Internacional de Robótica, "A Densidade de Robôs Quase Duplicou a Nível Global," IFR, ifr.org A automação eleva os requisitos de binário de precisão, aceleração rápida e diagnósticos preditivos, atributos frequentemente inexistentes nos motores de indução convencionais. Os fornecedores respondem com designs ricos em sensores e análises de extremidade que alimentam plataformas de manutenção à escala de toda a fábrica, reduzindo o tempo de inatividade não planeado. Os pacotes de servo integrados e as alternativas com comutação eletrónica disputam uma quota de mercado, mas os motores de indução mantêm o seu apelo onde a robustez, o custo ou a tolerância a altas temperaturas dominam os critérios de seleção. À medida que as fábricas se digitalizam, a procura inclina-se para unidades trifásicas premium combinadas com variadores avançados, reforçando o impulso do CAGR até 2030.

Crescimento Rápido na Construção de Centros de Dados no Sudeste Asiático

A oferta ativa de centros de dados na região tem previsão de crescer de 11,1 GW em 2023 para 26,7 GW até 2028. Os sistemas de arrefecimento e de apoio à alimentação elétrica em instalações hyperscale utilizam milhares de motores, tornando a eficiência energética crítica para alcançar pontuações favoráveis de eficácia de utilização de energia. Os operadores especificam cada vez mais motores IE4 ou IE5 para bombas de água gelada, ventiladores de torres de arrefecimento e unidades de tratamento de ar, desviando as encomendas em grandes volumes para fornecedores de alta eficiência. Os climas tropicais amplificam as cargas de arrefecimento, pelo que as atualizações de motores proporcionam poupanças de custos operacionais desproporcionais, reforçando um fator de procura secular para o mercado de motores de indução da Ásia Pacífico.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Alternativas com Motores Síncronos de Ímanes Permanentes | -1.4% | China, Japão, Coreia do Sul, partes do Sudeste Asiático | Médio prazo (2-4 anos) |

| Custo Inicial Elevado dos Motores de Indução de Eficiência Premium (IE4) | -0.8% | Mercados do Sudeste Asiático e da Índia sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Instabilidade da Rede Elétrica em Economias Emergentes Limitando a Implantação de Motores de Grande Porte | -0.6% | Indonésia, Filipinas, Vietname, Índia rural | Longo prazo (≥ 4 anos) |

| Harmónicos Gerados por Inversores Causando Falhas Precoces em Motores | -0.4% | Zonas industriais com elevada adoção de variadores de frequência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Alternativas com Motores Síncronos de Ímanes Permanentes

Os motores síncronos de ímanes permanentes (MSIP) apresentam maior densidade de potência e eficiência superior a carga parcial, erodindo assim a quota dos motores de indução em aplicações de velocidade de precisão. O sistema de propulsão elétrica com 98,5% de eficiência da fabricante automóvel chinesa GAC demonstra as vantagens de desempenho dos MSIP e a convergência de custos à medida que os preços das terras raras se estabilizam. Em aplicações de robótica e servo, os MSIP oferecem tempos de resposta em microssegundos e uma pegada mais reduzida, inclinando a preferência dos compradores para longe da tecnologia de indução. Os fornecedores de motores de indução respondem com designs híbridos e aprimoramentos de software de controlo, mas a ameaça competitiva persiste, particularmente nos segmentos de potência premium.

Custo Inicial Elevado dos Motores de Indução de Eficiência Premium (IE4)

Os motores IE4 têm um prémio de preço de 20 a 30% relativamente às unidades IE2, desafiando os limiares de retorno do investimento para as pequenas e médias empresas no Sudeste Asiático e na Índia. As poupanças de energia em unidades com potência inferior a 0,5 kW são modestas em termos absolutos, prolongando os períodos de equilíbrio para além de três anos para muitos compradores. As limitações orçamentais atrasam os ciclos de substituição, permitindo que os motores de eficiência padrão se mantenham apesar da pressão regulatória. Esquemas de financiamento, incentivos das concessionárias e contratos de serviço incluídos compensam parcialmente o impacto do preço elevado; no entanto, o custo inicial continua a ser um obstáculo à adoção generalizada dos escalões de eficiência mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Fase: Dominância Trifásica em Meio à Aceleração Monofásica

Os motores trifásicos asseguraram uma quota de mercado de 78,62% no mercado de motores de indução da Ásia Pacífico em 2025, sublinhando a sua centralidade para as operações industriais que valorizam a distribuição equilibrada de energia e o binário robusto. A dimensão do mercado de motores de indução da Ásia Pacífico para unidades trifásicas deverá expandir-se de forma constante à medida que a automação se intensifica nos centros de fabrico. Os motores monofásicos, que detêm os restantes 21,38%, estão a escalar rapidamente no fabrico distribuído e na automação residencial, beneficiando da sua instalação simples e compatibilidade com as redes de utilidade padrão.

A robótica industrial, a maquinagem de precisão e os sistemas de transportadores continuam a ser a âncora da procura trifásica, particularmente na China, no Japão e na Coreia do Sul. Inversamente, o crescimento das pequenas oficinas, do AVAC residencial e das instalações de computação de extremidade no Sudeste Asiático impulsiona a adoção monofásica a um CAGR de dois dígitos. Os fornecedores adaptam as estratégias de marketing por fase, promovendo a durabilidade e a sofisticação de controlo para os compradores de motores trifásicos, enquanto enfatizam o preço e a conveniência plug-and-play para os clientes de motores monofásicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Potência Nominal: Concentração na Faixa Média com Crescimento na Computação de Extremidade

A faixa de 0,5 kW – 7,5 kW representou 33,25% da dimensão do mercado de motores de indução da Ásia Pacífico em 2025, refletindo a sua utilização em bombas auxiliares, compressores e maquinaria de uso geral. As unidades com potência inferior a 0,5 kW, embora de menor valor, têm previsão de registar um CAGR de 11,52% à medida que os dispositivos IoT compactos e os sistemas de AVAC miniaturizados proliferam.

Os segmentos de alta potência acima de 75 kW atendem a operações de mineração em grande escala, petroquímica e geração de energia, mas adições de capacidade modestas e uma preferência por atualizações de eficiência em detrimento de novas construções limitam o seu ritmo de crescimento. Em paralelo, os avanços em materiais magnéticos e técnicas de arrefecimento aumentam a densidade de potência, permitindo que motores de classificação inferior executem tarefas anteriormente reservadas a estruturas maiores. Esta evolução reforça a narrativa de crescimento em dupla trajetória do mercado de motores de indução da Ásia Pacífico.

Por Classe de Eficiência: Liderança IE2 Desafiada pela Inovação IE4

As unidades IE2 mantiveram uma quota de 44,68% da dimensão do mercado de motores de indução da Ásia Pacífico em 2025, impulsionadas pela sua relação custo-eficácia e ampla aceitação regulatória. No entanto, os motores IE4 têm previsão de superar todas as outras classes com um CAGR de 11,73%, catalisados por incentivos das concessionárias e metas de sustentabilidade rigorosas.

O IE3 serve como mínimo de conformidade em muitas jurisdições, assegurando uma procura constante onde a análise de retorno do investimento desconta os prémios do IE4. Os motores IE1 continuam a declinar à medida que os calendários de eliminação progressiva se tornam mais rigorosos. Os OEM como a Grundfos padronizaram os motores IE4 nas suas linhas de bombas, acelerando a difusão nos mercados de equipamentos a jusante. A mistura de classes de eficiência ilustra a migração gradual, liderada por políticas, em direção a designs super-premium em todo o mercado de motores de indução da Ásia Pacífico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Indústria Utilizadora Final: Geração de Energia Lidera em Meio ao Crescimento do AVAC

As aplicações de geração de energia representaram uma quota de receita de 21,54% em 2025, utilizando motores de serviço intensivo para alimentação de caldeiras, arrefecimento e controlo de emissões. O AVAC representa o uso final de crescimento mais rápido, avançando a um CAGR de 11,31% à medida que os centros de dados se multiplicam e os retrofits de controlo climático varrem o Sudeste Asiático.

Os complexos químicos e petroquímicos mantêm uma procura estável de motores especializados resistentes a ambientes corrosivos, enquanto as operações de metal e mineração na Austrália e na Indonésia requerem unidades robustas de alta potência. O processamento de alimentos e bebidas, bem como os projetos de tratamento de água, alargam a base endereçável, exigindo variantes higiénicas e à prova de explosão. Estes padrões sublinham a expansão do mercado de motores de indução da Ásia Pacífico da indústria pesada para os setores orientados para serviços e infraestruturas.

Análise Geográfica

A China manteve a sua posição de liderança com uma quota de 37,02% do mercado de motores de indução da Ásia Pacífico em 2025, alavancando economias de escala e profundidade de produção local. Os mandatos governamentais e as atualizações de automação sustentam a procura de motores IE3 e IE4, enquanto os fabricantes orientados para a exportação aguçam a competição de preços. A expansão de 62 milhões de USD da WEG em Chongqing destaca a continuada confiança da empresa nas perspetivas de longo prazo do país.

A Índia é o território de crescimento mais rápido, posicionada para um CAGR de 11,47% até 2031, à medida que as iniciativas "Make in India", os lançamentos de energia renovável e os programas de cidades inteligentes estimulam a adoção de motores no fabrico e nas infraestruturas. Os produtores locais capitalizam a fabricação competitiva em termos de custos e as crescentes competências técnicas, mas os segmentos premium ainda atraem importações de marcas globais. O Japão e a Coreia do Sul enfatizam a precisão e a eficiência, impulsionando a adoção de controlo avançado de motores em robótica e fabrico de semicondutores. As nações do Sudeste Asiático — incluindo a Malásia, o Vietname e a Tailândia — beneficiam da relocalização do fabrico e da construção crescente de centros de dados, o que está a aumentar a procura de motores de AVAC de alta eficiência. A Austrália e a Nova Zelândia focam-se em projetos de mineração, agricultura e energia renovável, que requerem motores duráveis adequados a ambientes adversos. O investimento de 479 milhões de USD da Hyundai em veículos elétricos na Malásia exemplifica o crescente apelo da região para a produção intensiva em motores.

Panorama Competitivo

O mercado de motores de indução da Ásia Pacífico exibe uma fragmentação moderada, com os cinco principais fornecedores a representar aproximadamente 45% da quota combinada. Enquanto isso, numerosos especialistas regionais e novos operadores chineses emergentes competem vigorosamente em custo e personalização. ABB, Siemens e Nidec lideram os nichos de alta eficiência e alta potência, alavancando extensas capacidades de I&D, redes de serviço globais e tecnologias de variador proprietárias.

Fabricantes regionais como TECO, Kirloskar Electric e CG Power focam-se em classificações de faixa média, fornecendo soluções otimizadas em termos de custo e prazos de entrega ágeis aos OEM locais. Os novos operadores chineses empregam estratégias de integração vertical e vantagens de escala para penetrar nos segmentos de commodities em toda a ASEAN e no Sul da Ásia. Os concorrentes centrados em software introduzem monitorização de condição baseada em nuvem e análises preditivas, diluindo a distinção entre hardware e serviços digitais.

Os movimentos estratégicos ilustram campos de batalha em mudança. ABB e SKF Indonésia forjaram um acordo-quadro que combina tecnologia de motores com análise de rolamentos para reduzir o tempo de inatividade em instalações de uso intensivo de energia. A TECO estabeleceu uma parceria com a Danfoss Taiwan para oferecer pacotes integrados de motor-variador destinados a poupanças de energia de 15 a 40% em operações de mineração. Tais colaborações sublinham uma tendência em direção a propostas de valor holísticas que agrupam motores, variadores, sensores e serviços de ciclo de vida.

Líderes da Indústria de Motores de Indução da Ásia Pacífico

ABB Ltd.

Siemens AG

Nidec Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation (TMEIC)

WEG S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Dayang Motor concluiu uma base de fabrico de transmissões de 1 mil milhão de CNY (149 milhões de USD) no Distrito de Yubei, em Chongqing, que abrange mais de 70.000 metros quadrados de espaço de I&D e produção para sistemas de veículos de nova energia.

- Junho de 2025: A Shanghai Electric Drive Co., Ltd., subsidiária da Dayang Motor, iniciou a produção numa fábrica de 5.000 metros quadrados no parque industrial WHA Chonburi, na Tailândia. A fábrica utiliza linhas inteligentes e flexíveis e I&D no local para fornecer motores de tração e sistemas integrados de propulsão elétrica aos fabricantes de veículos de nova energia do Sudeste Asiático.

- Junho de 2025: A divisão de tecnologia de propulsão RuiPai Power Technology do Grupo GAC passou à produção em plena escala do sistema de propulsão elétrica Haobo Quark 2.0 na sua fábrica de 2,16 mil milhões de CNY (323 milhões de USD), que pode produzir 400.000 conjuntos anualmente e oferece 98,5% de eficiência de pico com uma densidade de potência de 13 kW/kg.

- Junho de 2025: A Grebo concluiu o comissionamento de equipamentos na sua nova instalação em Pizhou, abrindo caminho para a produção anual de 200.000 conjuntos integrados de propulsão elétrica e uma receita esperada de 600 a 800 milhões de CNY (89 a 119 milhões de USD) de clientes incluindo Geely, GAC e Leapmotor.

Âmbito do Relatório do Mercado de Motores de Indução da Ásia Pacífico

Os motores de indução são motores elétricos de corrente alternada nos quais o rotor necessário para produzir binário é obtido por indução eletromagnética a partir do campo magnético rotativo do enrolamento do estator. Estes motores são utilizados em várias indústrias utilizadoras finais com diversas vantagens, como a fiabilidade e a redução de cargas. Além disso, o seu peso reduzido tem-nos tornado bastante populares e conferindo-lhes uma vantagem sobre outros motores. O Mercado de Motores de Indução da Ásia Pacífico é segmentado por Tipo, Utilizador Final e País.

| Motor de Indução Monofásico |

| Motor de Indução Trifásico |

| Abaixo de 0,5 kW |

| 0,5 kW – 7,5 kW |

| 7,5 kW – 37 kW |

| 37 kW – 75 kW |

| Acima de 75 kW |

| IE1 Eficiência Padrão |

| IE2 Alta Eficiência |

| IE3 Eficiência Premium |

| IE4 Eficiência Super Premium |

| Petróleo e Gás |

| Químico e Petroquímico |

| Geração de Energia |

| Água e Tratamento de Águas Residuais |

| Metal e Mineração |

| Alimentos e Bebidas |

| Fabrico Discreto |

| Aquecimento, Ventilação e Ar Condicionado (AVAC) |

| Outras Indústrias Utilizadoras Finais |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Fase | Motor de Indução Monofásico |

| Motor de Indução Trifásico | |

| Por Potência Nominal | Abaixo de 0,5 kW |

| 0,5 kW – 7,5 kW | |

| 7,5 kW – 37 kW | |

| 37 kW – 75 kW | |

| Acima de 75 kW | |

| Por Classe de Eficiência | IE1 Eficiência Padrão |

| IE2 Alta Eficiência | |

| IE3 Eficiência Premium | |

| IE4 Eficiência Super Premium | |

| Por Indústria Utilizadora Final | Petróleo e Gás |

| Químico e Petroquímico | |

| Geração de Energia | |

| Água e Tratamento de Águas Residuais | |

| Metal e Mineração | |

| Alimentos e Bebidas | |

| Fabrico Discreto | |

| Aquecimento, Ventilação e Ar Condicionado (AVAC) | |

| Outras Indústrias Utilizadoras Finais | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de motores de indução da Ásia Pacífico em 2026?

O mercado é avaliado em 17,79 mil milhões de USD em 2026 e tem previsão de atingir 30,56 mil milhões de USD até 2031.

Qual segmento detém a maior quota por fase?

Os motores trifásicos lideram, representando 78,62% da receita do mercado em 2025.

Qual classe de eficiência está a crescer mais rapidamente?

Os motores de eficiência super premium IE4 estão a avançar a um CAGR de 11,73% até 2031.

Por que razão a Índia é o país de crescimento mais rápido para motores de indução?

A expansão do fabrico, os projetos de infraestrutura e os programas governamentais de apoio estão a impulsionar um CAGR de 11,47% até 2031.

Qual fator mais restringe a adoção de motores premium?

O prémio de preço de 20 a 30% dos motores IE4 face às alternativas IE2 prolonga os períodos de retorno do investimento para os compradores sensíveis ao custo.

Quais indústrias estão a impulsionar a procura de motores de AVAC no Sudeste Asiático?

A rápida construção de centros de dados e os retrofits de controlo climático estão a impulsionar as aplicações de AVAC a um CAGR de 11,31% até 2031.

Página atualizada pela última vez em: