Tamanho e Participação da Indústria de Plásticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

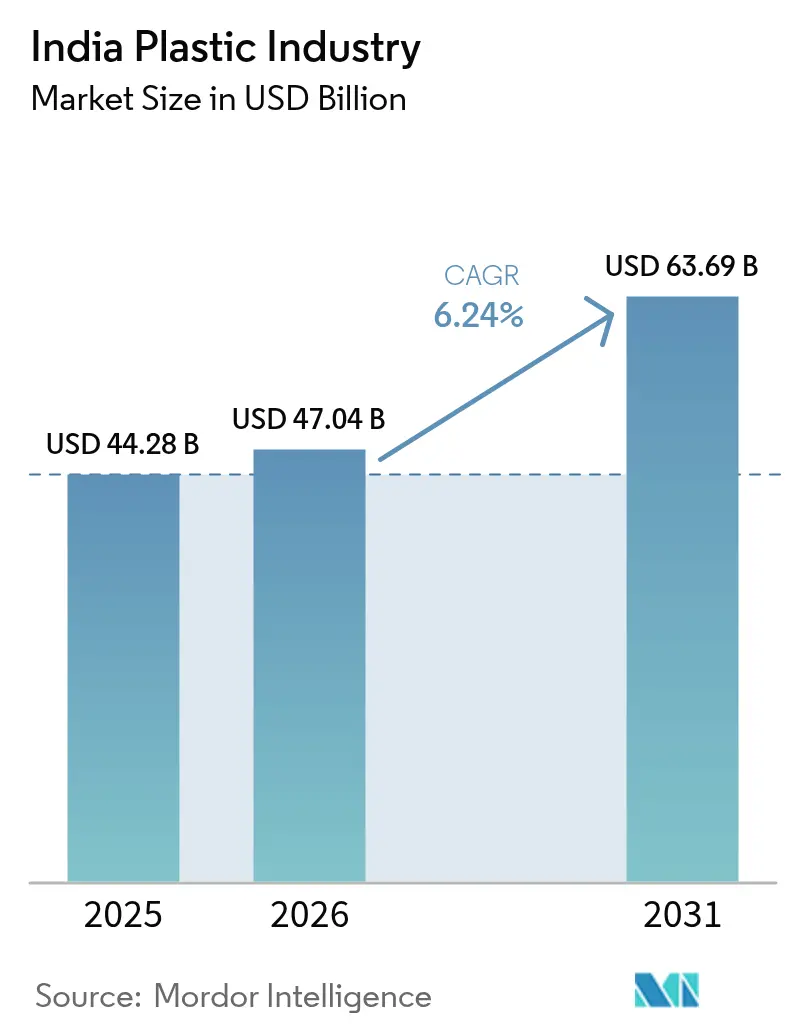

| Tamanho do mercado no ano base (2025) | 44.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise da Indústria de Plásticos da Índia por Mordor Intelligence

O tamanho da Indústria de Plásticos da Índia está projetado em USD 44,28 bilhões em 2025, USD 47,04 bilhões em 2026, e deve atingir USD 63,69 bilhões até 2031, crescendo a um CAGR de 6,24% de 2026 a 2031. Incentivos robustos do setor público, como o esquema de Incentivo Vinculado à Produção, programas de infraestrutura em larga escala e a aceleração da demanda dos consumidores nos segmentos de embalagens, construção e mobilidade sustentam essa trajetória de dois dígitos. O oeste da Índia permanece o epicentro do consumo, impulsionado pelos densos polos petroquímicos de Gujarat e Maharashtra, enquanto os grades de especialidade ganham participação à medida que as marcas buscam redução de peso e reciclabilidade. Adições pelo lado da oferta em poliolefinas e PVC, amplificadas por recentes investimentos em projetos brownfield e greenfield, estão aliviando a dependência histórica do país em importações. Enquanto isso, o aumento das regulamentações de gestão de resíduos, os custos voláteis de matérias-primas e a rápida adoção de controles digitais de produção estão moldando um foco mais aguçado em eficiência operacional e circularidade.

Principais Conclusões do Relatório

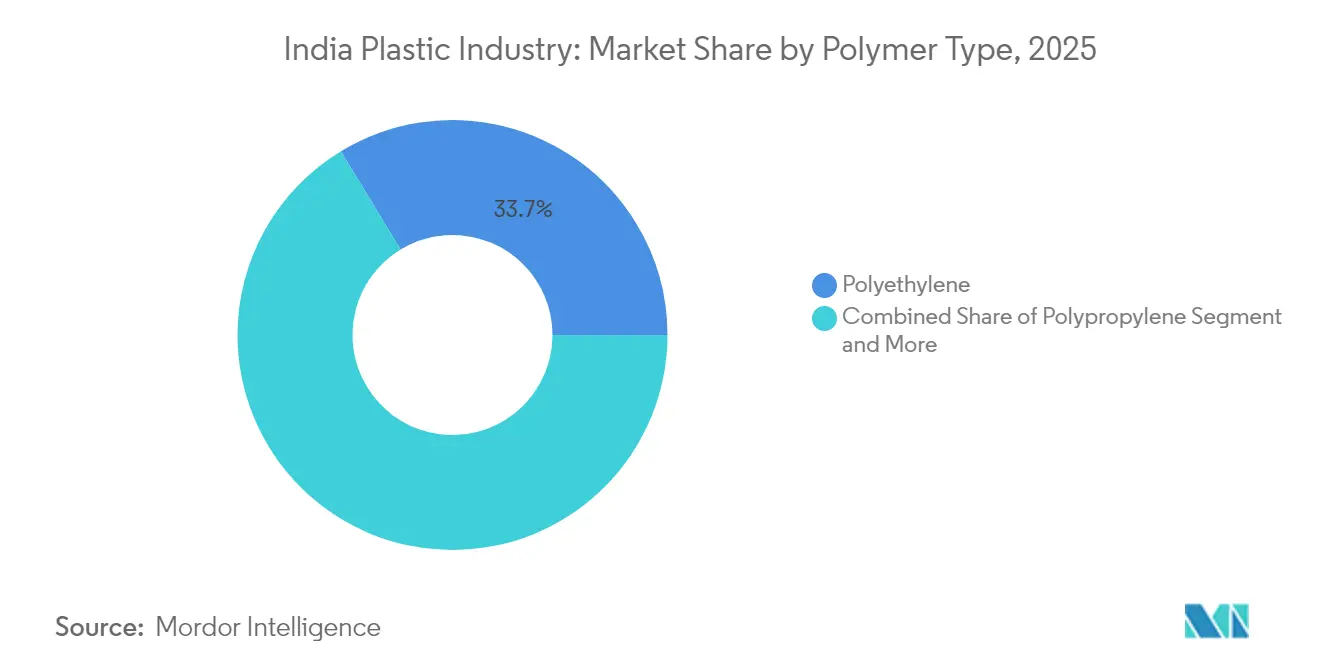

- Por tipo de polímero, o polietileno liderou com 33,68% da participação de mercado da indústria de plásticos da Índia em 2025; os bioplásticos/plásticos biodegradáveis estão projetados para avançar a um CAGR de 6,82% até 2031.

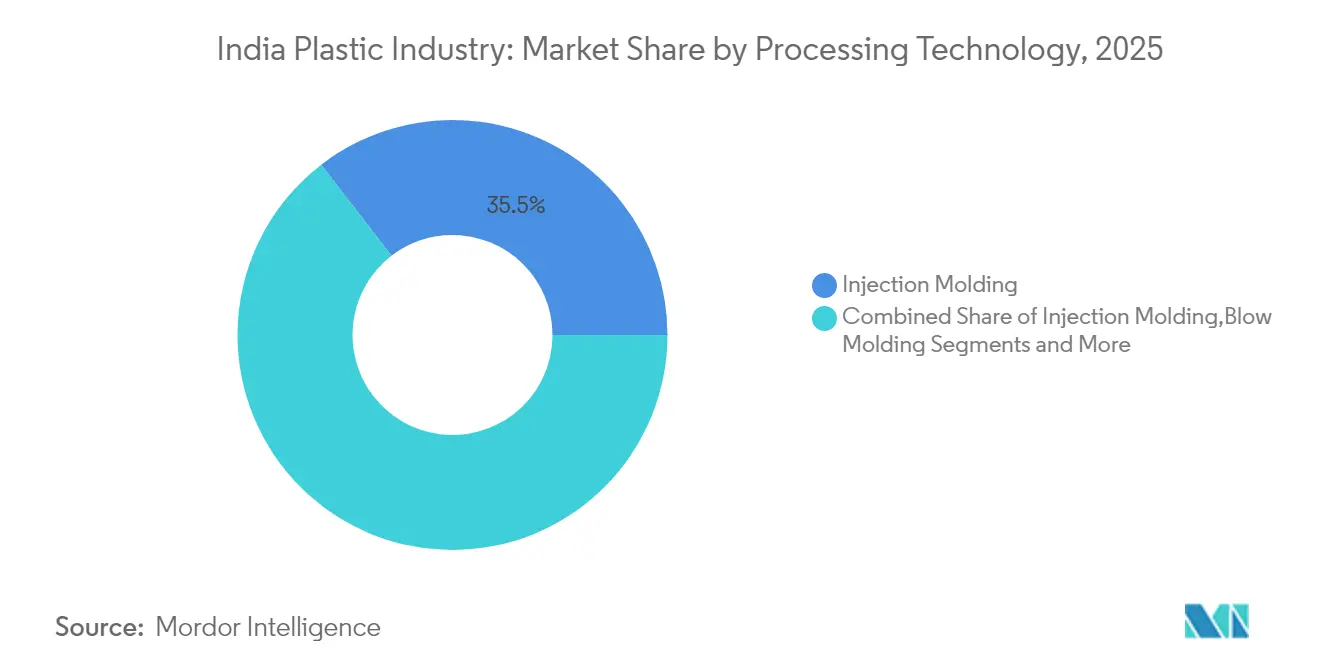

- Por tecnologia de processamento, a moldagem por injeção deteve 35,45% do tamanho do mercado da indústria de plásticos da Índia em 2025, enquanto a moldagem por sopro está posicionada para um CAGR de 6,65% até 2031.

- Por tipo de especialidade e bioplásticos, o segmento representou aproximadamente USD 2,6–2,9 bilhões do tamanho do mercado de plásticos da Índia em 2025, com a demanda projetada para crescer a um CAGR de 9,5–11,0% durante 2025–2031.

- Por aplicação, as embalagens representaram 41,62% do tamanho do mercado da indústria de plásticos da Índia em 2025 e estão se expandindo a um CAGR de 6,44% até 2031; saúde e produtos farmacêuticos registram o CAGR de segmento mais rápido, de 6,56%.

- Por região, o oeste da Índia capturou 46,55% da participação de receita em 2025; o sul da Índia está previsto para crescer a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas da Indústria de Plásticos da Índia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Esquema PLI governamental catalisando capacidade de polímeros em Gujarat | +2.1% | Oeste da Índia com repercussões em todo o país | Médio prazo (2–4 anos) |

| Demanda do comércio rápido por recipientes de alimentos de alta rigidez | +1.7% | Centros urbanos de Nível I | Curto prazo (≤ 2 anos) |

| Fase II do Swachh Bharat impulsionando atualizações de tubulações de HDPE | +1.4% | Aglomerados urbanos com estresse hídrico | Médio prazo (2–4 anos) |

| Estratégia de redução de peso em veículos elétricos impulsionando plásticos de engenharia em motocicletas | +1.2% | Polos do oeste e do sul | Médio prazo (2–4 anos) |

| Aumento das exportações farmacêuticas elevando o consumo de resinas de grau médico | +0.9% | Gujarat e Maharashtra | Curto prazo (≤ 2 anos) |

| Construção de shopping centers em cidades de Nível II aumentando a demanda por perfis de PVC | +0.8% | Cidades de Nível II em todo o país | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Esquema PLI Governamental Acelerando a Expansão da Capacidade de Polímeros em Gujarat

Os incentivos ao investimento no âmbito do programa PLI estão canalizando capital sem precedentes para o corredor petroquímico Jamnagar-Dahej de Gujarat. Projetos como o complexo de PVC de 1,5 MTPA da Reliance Industries e a construção de PVC de 2 MTPA da Adani devem reduzir o déficit local de oferta de 2,5 milhões de toneladas até 2027.[1]Manufacturing Today India, "Adani Group Retoma Projeto de Planta de PVC de USD 4 Bilhões para Conclusão em 2026," manufacturingtodayindia.com Além dos ganhos de produção, as empresas estão implantando tecnologias de reciclagem química que convertem resíduos plásticos mistos em resinas certificadas pelo ISCC-Plus, posicionando Gujarat como um polo regional de economia circular. Melhorias logísticas aliadas, incluindo corredores ferroviários dedicados a polímeros, fortalecem ainda mais o fluxo de materiais dos portos da costa oeste para os processadores do interior.

Boom do Comércio Rápido Impulsionando a Demanda por Recipientes de Alimentos de Alta Rigidez

A entrega de mantimentos na mesma hora está reformulando as especificações de embalagens rígidas. Os operadores exigem recipientes que resistam a impactos, mantenham a integridade de barreira sob variações rápidas de temperatura e sejam empilhados com eficiência em centros de micro-atendimento. O polipropileno de grau para injeção e os copolímeros aleatórios clarificados dominam o fornecimento atual, mas os proprietários de marcas estão testando designs de material único para cumprir as metas de reciclabilidade de 2026. Os principais conversores de embalagens rígidas anunciaram adições de capacidade em Maharashtra e Telangana para atender ao crescimento previsto da demanda por recipientes acima de 15% ao ano.[2]Syed Ali, "Resíduos Plásticos de Embalagens do Setor de Comércio Eletrônico," ScienceDirect, sciencedirect.com

Fase II do Swachh Bharat Impulsionando a Substituição de Tubulações Urbanas de HDPE

As juntas municipais de água estão exigindo tubulações de HDPE resistentes à corrosão para novas linhas de esgoto e projetos de reabilitação. Os grades de relação dimensional padrão (SDR) 11 e SDR 17 são preferidos, dado seu equilíbrio entre resistência e peso e juntas de fusão de topo sem vazamentos. Os fabricantes de tubos estão ampliando linhas de coextrusão de três camadas que incorporam polímero reciclado na camada intermediária, mantendo HDPE virgem nas superfícies externas para satisfazer tanto os critérios de custo quanto os de qualidade. Com mais de 500 cidades programadas para atualizações até 2028, a demanda doméstica por tubos está prevista para superar 1,2 milhão de toneladas por ano.[3]Conselho Central de Controle da Poluição, "Procedimento Operacional Padrão para Avaliação e Caracterização de Resíduos Plásticos," cpcb. nic. in

Estratégia de Redução de Peso em Veículos Elétricos Impulsionando Plásticos de Engenharia em Motocicletas

Os fabricantes de scooters elétricos têm como meta um limite de peso em ordem de marcha de 110 kg para atender às expectativas de autonomia dos clientes. Polipropileno reforçado com fibra de vidro, blendas de PA6/66 e PC-ABS agora substituem o aço estampado em invólucros de baterias, painéis laterais e subquadros. Modelos de parceria entre fornecedores de resinas e moldadores de Nível 1 aceleram o desenvolvimento de aplicações; tempos de ciclo inferiores a 35 segundos estão sendo alcançados em moldes de múltiplas cavidades equipados com acionamentos servo-elétricos. Os polos do sul em torno de Hosur e Krishnagiri abrigam várias dessas linhas dedicadas a plásticos de engenharia.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proibição de Plásticos de Uso Único Elevando os Custos de Conformidade para Embaladores de Bens de Consumo de Alta Rotatividade | -1.3% | Em todo o país, com maior impacto nos centros urbanos | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Nafta como Matéria-Prima devido às Tensões no Oriente Médio | -1.1% | Em todo o país, com impacto concentrado nos polos de manufatura | Curto prazo (≤ 2 anos) |

| Regulamentações Interestaduais de Resíduos Causando Gargalos Logísticos e Subutilização de Capacidade | -0.8% | Fronteiras interestaduais, afetando particularmente as cadeias de suprimentos de reciclagem | Médio prazo (2–4 anos) |

| Reação dos Consumidores contra Microplásticos em Água Potável Engarrafada | -0.6% | Centros urbanos, particularmente entre os segmentos de maior renda | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de Plásticos de Uso Único Elevando os Custos de Conformidade para Embaladores de Bens de Consumo de Alta Rotatividade

A aplicação da proibição removeu 19 itens descartáveis da circulação legal, forçando as marcas a migrar para laminados de papel, filmes biodegradáveis ou formatos reutilizáveis mais espessos. Os materiais substitutos custam pelo menos 40% a mais do que os flexíveis de LDPE tradicionais, comprimindo as margens de categorias sensíveis a preços, como condimentos e bebidas para consumo imediato. Conversores menores relatam obstáculos de despesas de capital para adaptar linhas de revestimento por extrusão e laminação para substratos alternativos.

Preços Voláteis de Nafta como Matéria-Prima devido às Tensões no Oriente Médio

A nafta spot saltou 28% entre abril de 2024 e março de 2025, corroendo as margens dos craqueadores de etileno. Para proteger a exposição, a Haldia Petrochemicals firmou um contrato de fornecimento de uma década com a QatarEnergy para até 2 milhões de toneladas anuais [economictimes.com]. Vários produtores estão avaliando a desidrogenação de propano e as importações de etano como estratégias de diversificação, mas as restrições portuárias e as limitações de refrigerantes moderam o alívio no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: O Polietileno Domina em Meio à Transição para o Bio

O polietileno reteve uma fatia de 33,68% do mercado da indústria de plásticos da Índia em 2025, ancorado pela demanda de filmes e recipientes moldados por sopro. Os grades de alta densidade cresceram mais rapidamente do que os de baixa densidade devido às aplicações em tubos, tampas e fechamentos. O tamanho do mercado da indústria de plásticos da Índia para bioplásticos/plásticos biodegradáveis está projetado para se ampliar a um CAGR de 6,82%, à medida que as marcas adotam blendas de PLA, PBS e PHA em utensílios de mesa e embalagens de cuidados pessoais. O polipropileno permanece intrínseco a sacos tecidos, invólucros de eletrodomésticos e acabamentos automotivos, enquanto o futuro do PVC depende da entrada em operação oportuna das expansões domésticas de cloro-álcali.

A circularidade ganha impulso por meio da reciclagem mecânica e química. O fluxo de garrafas de PET da Índia já atinge uma taxa de recuperação de 95%, apoiado por redes de coleta informal bem organizadas. Novos empreendimentos de despolimerização em Gujarat pretendem fechar o ciclo dos têxteis de poliéster, sinalizando uma mudança de flocos de garrafa orientados à exportação para a circularidade doméstica de resinas.

Por Tipo de Especialidade e Bioplásticos: A Sustentabilidade Impulsiona a Inovação

Os grades biodegradáveis capturam a maior parte da atenção dos investidores de risco, mas as resinas de base biológica substitutas, como bio-PE e bio-PET, estão escalando mais rapidamente nas linhas de bebidas e cuidados pessoais porque se encaixam nos moldes existentes sem alteração de processo. Os compostos locais estão experimentando PLA com lignina e PBAT enxertado com amido para reduzir os prêmios de custo abaixo de 70% em relação aos equivalentes de base fóssil. Os esquemas de certificação no âmbito do Pacto de Plásticos da Índia exigem 50% de conteúdo reciclado ou matéria-prima biogênica em embalagens rígidas até 2030, pressionando os proprietários de marcas a firmar contratos de fornecimento antecipado.

Projetos em escala piloto em Karnataka e Tamil Nadu demonstram a reciclagem enzimática de filmes multicamadas em monômeros de matéria-prima. Embora os volumes permaneçam pequenos, a comercialização bem-sucedida abriria caminhos para recuperar até 2 milhões de toneladas de resíduos compostos anualmente, mitigando a pressão sobre aterros sanitários.

Por Tecnologia de Processamento: A Moldagem por Injeção Lidera a Transformação

A moldagem por injeção representou 35,45% da capacidade de processamento instalada em 2025, impulsionada pela ferramentaria automotiva, de eletrodomésticos e de bens de consumo. Máquinas de alta cavitação acima de 450 toneladas são cada vez mais equipadas com sistemas de fixação totalmente elétricos que reduzem o consumo de energia em 20% e atendem aos cartões de pontuação de sustentabilidade dos fabricantes de equipamentos originais. A moldagem por sopro cresceu a um CAGR de 6,65% com base em garrafas de bebidas individuais e produtos de limpeza doméstica. A participação de mercado da indústria de plásticos da Índia para peças moldadas por injeção se manterá estável em torno de um terço até 2031, enquanto a moldagem por sopro ganha pontos incrementais em embalagens de cuidados pessoais e farmacêuticas.

As linhas de extrusão para tubos e filmes se beneficiam de cabeçotes de matriz multicamadas que integram pellets reciclados nas camadas centrais sem sacrificar a estética da superfície externa. A termoformagem, a moldagem rotacional e a moldagem por compressão juntas formam uma fatia de nicho, mas resiliente, de 10% da capacidade, atendendo a potes de sorvete, caixas d'água e utensílios de melamina, respectivamente. A manufatura aditiva mostra potencial para dispositivos ortopédicos personalizados e dutos aeroespaciais de baixo volume, embora a qualificação de materiais permaneça um obstáculo.

Por Aplicação: As Embalagens Dominam em Meio ao Avanço da Saúde

As embalagens consumiram 41,62% da demanda por polímeros em 2025, equivalente a quase 10 milhões de toneladas. Os rigorosos requisitos de velocidade do comércio eletrônico elevam os copolímeros de PP resistentes a impactos e o PET transparente. As bolsas flexíveis multicamadas ainda dominam os salgadinhos e a confeitaria, mas os laminados de PE-PE de material único crescem rapidamente à medida que os conversores testam barreiras de oxigênio sem EVOH.

Os usos na área da saúde absorvem cerca de 1 milhão de toneladas de resinas de alta pureza, crescendo a um CAGR de 6,56% até 2031. Corpos de seringas, bolsas de soro intravenoso e invólucros de diagnóstico especificam cada vez mais copolímeros de olefina cíclica e PP esterilizável por radiação. A construção civil permanece intensiva em PVC, enquanto o setor automotivo adota PA e PC-ABS com carga de vidro para economia de peso. A demanda de eletricidade/eletrônica acompanha a produção doméstica de televisores e refrigeradores.

Análise Geográfica

O oeste da Índia, ancorado por Gujarat e Maharashtra, deteve 46,55% do consumo de polímeros em 2025, refletindo a co-localização de refinarias, craqueadores e processadores a jusante. O tamanho do mercado da indústria de plásticos da Índia para esta região está previsto para atingir USD 30,55 bilhões até 2031 a um CAGR de 6,79%, impulsionado pela logística costeira e pelas zonas de matérias-primas isentas de impostos. A proximidade das matérias-primas encurta as cadeias de suprimentos e reduz os custos de conversão, permitindo que os processadores precifiquem de forma competitiva nas licitações de exportação.

O sul da Índia segue como a geografia de crescimento mais rápido, projetada para se expandir a um CAGR de 7,05% até 2031. Estados como Tamil Nadu, Telangana e Karnataka atraem investimentos em plásticos de engenharia, dispositivos médicos e montagem de eletrônicos, sustentando o consumo de resinas. Os incentivos de Zonas Econômicas Especiais em torno de Chennai e Krishnagiri impulsionam ainda mais a atração da região para moldadores de componentes automotivos e startups de veículos elétricos.

O norte e o leste da Índia registram crescimento moderado, mas constante. Os programas de cidades inteligentes de Uttar Pradesh e as melhorias de irrigação de Bihar mantêm a demanda por tubos de PVC e HDPE, enquanto o emergente complexo petroquímico de Odisha em Paradip pode deslocar a disponibilidade de matérias-primas para o leste, fechando as lacunas logísticas para os processadores no hinterland de Kolkata. Nas zonas rurais, a micro-irrigação e a habitação acessível continuam a gerar consumo de base, moderando a volatilidade regional.

Cenário Competitivo

O fornecimento a montante é moderadamente consolidado. Reliance Industries, GAIL e Indian Oil coletivamente detêm cerca de 55% da capacidade nominal doméstica de poliolefinas. A Reliance também é pioneira em reciclagem química, lançando resinas com as marcas CircuRepol™ e CircuRelene certificadas pelo ISCC-Plus [indianchemicalnews.com]. A capacidade de PVC a médio prazo está prestes a ser abalada com o início gradual do complexo de 2 MTPA da Adani em Mundra a partir de 2026, enquanto a Reliance prepara uma expansão de 1,5 MTPA em dois locais.

A conversão a jusante permanece fragmentada com mais de 30.000 unidades, em sua maioria micro e pequenas. A Supreme Industries lidera os sistemas de tubos organizados e está investindo INR 11 bilhões para elevar a capacidade anual além de 1 milhão de toneladas até o exercício fiscal de 2026 [tickertape.in]. A Time Technoplast está ampliando a produção de cilindros compostos e contêineres intermediários para granel para aproveitar o crescimento da logística de médio percurso. A digitalização diferencia os processadores maiores; os líderes do setor relatam 95% de precisão nas previsões a partir de modelos de precificação e inventário baseados em inteligência artificial.

As barreiras de entrada em bio-resinas de especialidade e compostos de engenharia de alto módulo estão aumentando devido à tecnologia proprietária e aos custos de certificação. Players globais que entram com parceiros locais — como a Loop Industries com a Ester Industries — destacam a colaboração como um caminho para escalar novas químicas dentro das restrições de custo da Índia.

Líderes do Mercado de Plásticos da Índia

Reliance Industries Ltd

Indian Oil Corporation Ltd

GAIL (India) Ltd

Supreme Industries Ltd

Nilkamal Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Reliance Industries registrou crescimento de receita de 11% em relação ao ano anterior em sua divisão de Petróleo para Químicos, apoiado por maior colocação doméstica de gasolina, gasóleo e combustível de aviação. A empresa prepara um acréscimo de capacidade de poliéster de 1 milhão de toneladas e acelera o PVC

- Fevereiro de 2025: A GAIL comprometeu INR 300 bilhões ao longo de três anos para ativos petroquímicos e de gasodutos adicionais, incluindo a aquisição da unidade de ácido tereftálico purificado da JBF Petrochemicals para ampliar a flexibilidade de matérias-primas

- Janeiro de 2025: A Cúpula Petroquímica de 2024 enfatizou o alinhamento com os Objetivos de Desenvolvimento Sustentável da ONU, impulsionando o consenso do setor sobre avaliações de ciclo de vida e controle de qualidade em químicos de especialidade

- Abril de 2024: A Haldia Petrochemicals firmou um acordo de compra de nafta de 10 anos com a QatarEnergy para até 2 milhões de toneladas anuais, isolando a volatilidade das matérias-primas

Escopo do Relatório da Indústria de Plásticos da Índia

Os plásticos são materiais orgânicos semelhantes à madeira, ao papel ou à lã. Os plásticos são produzidos usando produtos naturais, como celulose, carvão, gás natural, sal e petróleo bruto. O relatório fornece insights sobre avanços tecnológicos, diversas tendências que moldam o mercado e regulamentações governamentais sobre o setor. O relatório inclui as receitas de vários players e os principais desenvolvimentos do setor, acompanhados de impulsionadores, restrições e oportunidades. A Indústria de Plásticos na Índia é segmentada por tipo, tecnologia e aplicação. Por tipo, o mercado é segmentado em plásticos tradicionais, plásticos de engenharia e bioplásticos. Por tecnologia, o mercado é segmentado em moldagem por sopro, extrusão, moldagem por injeção e outras tecnologias. Por aplicação, o mercado é segmentado em embalagens, eletricidade e eletrônica, construção civil, automotivo e transporte, utensílios domésticos, móveis e cama, e outras aplicações. O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Polietileno (LDPE, LLDPE, HDPE) |

| Polipropileno |

| Policloreto de Vinila |

| Politereftalato de Etileno (PET) |

| Poliestireno e EPS |

| Acrilonitrila Butadieno Estireno (ABS) |

| Policarbonato |

| Outros (PMMA, POM, etc.) |

| Bioplásticos Biodegradáveis (PLA, PHA, Blendas de Amido) |

| Plásticos de Base Biológica Não Biodegradáveis (Bio-PE, Bio-PET) |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Extrusão |

| Termoformagem |

| Moldagem Rotacional |

| Moldagem por Compressão |

| Manufatura Aditiva (Impressão 3D) |

| Embalagens | Embalagens Rígidas |

| Embalagens Flexíveis | |

| Construção Civil | |

| Automotivo e Transporte | |

| Eletricidade e Eletrônica | |

| Agricultura e Irrigação | |

| Saúde e Produtos Farmacêuticos | |

| Bens de Consumo e Utensílios Domésticos | |

| Móveis e Cama | |

| Outros (Têxteis, Esportes e Lazer) |

| Oeste da Índia (Gujarat, Maharashtra, Goa) |

| Norte da Índia (Delhi-RCN, Uttar Pradesh, Punjab, Haryana, Rajasthan) |

| Sul da Índia (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) |

| Leste e Nordeste da Índia (Bengala Ocidental, Odisha, Bihar, Assam e Estados do Nordeste) |

| Por Tipo de Polímero | Polietileno (LDPE, LLDPE, HDPE) | |

| Polipropileno | ||

| Policloreto de Vinila | ||

| Politereftalato de Etileno (PET) | ||

| Poliestireno e EPS | ||

| Acrilonitrila Butadieno Estireno (ABS) | ||

| Policarbonato | ||

| Outros (PMMA, POM, etc.) | ||

| Por Tipo de Especialidade e Bioplásticos | Bioplásticos Biodegradáveis (PLA, PHA, Blendas de Amido) | |

| Plásticos de Base Biológica Não Biodegradáveis (Bio-PE, Bio-PET) | ||

| Por Tecnologia de Processamento | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Extrusão | ||

| Termoformagem | ||

| Moldagem Rotacional | ||

| Moldagem por Compressão | ||

| Manufatura Aditiva (Impressão 3D) | ||

| Por Aplicação | Embalagens | Embalagens Rígidas |

| Embalagens Flexíveis | ||

| Construção Civil | ||

| Automotivo e Transporte | ||

| Eletricidade e Eletrônica | ||

| Agricultura e Irrigação | ||

| Saúde e Produtos Farmacêuticos | ||

| Bens de Consumo e Utensílios Domésticos | ||

| Móveis e Cama | ||

| Outros (Têxteis, Esportes e Lazer) | ||

| Por Região (Índia) | Oeste da Índia (Gujarat, Maharashtra, Goa) | |

| Norte da Índia (Delhi-RCN, Uttar Pradesh, Punjab, Haryana, Rajasthan) | ||

| Sul da Índia (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) | ||

| Leste e Nordeste da Índia (Bengala Ocidental, Odisha, Bihar, Assam e Estados do Nordeste) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da indústria de plásticos da Índia?

O mercado vale USD 47,04 bilhões em 2026 e está projetado para atingir USD 63,69 bilhões até 2031.

Qual segmento detém a maior participação na indústria de plásticos da Índia?

As embalagens lideram com 41,62% de participação em 2025, impulsionadas pelo crescimento do comércio eletrônico e dos serviços de alimentação.

Qual é a velocidade de crescimento dos plásticos biodegradáveis na Índia?

Os plásticos biodegradáveis e de base biológica estão se expandindo a um CAGR de 6,82% até 2031.

Qual região da Índia consome mais plástico?

O oeste da Índia representa 46,55% do consumo nacional, ancorado por Gujarat e Maharashtra.

O que está impulsionando o investimento na capacidade doméstica de PVC?

Um déficit persistente de oferta de 2,5 milhões de toneladas por ano está motivando projetos em larga escala da Reliance e da Adani.

Como as oscilações nos preços das matérias-primas estão afetando os fabricantes?

Os preços voláteis da nafta comprimem as margens, levando as empresas a firmar contratos de longo prazo e explorar matérias-primas alternativas, como propano e etano. Continue a Pesquisa

Página atualizada pela última vez em: