Tamanho e Participação do Mercado de Gestão de Instalações da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

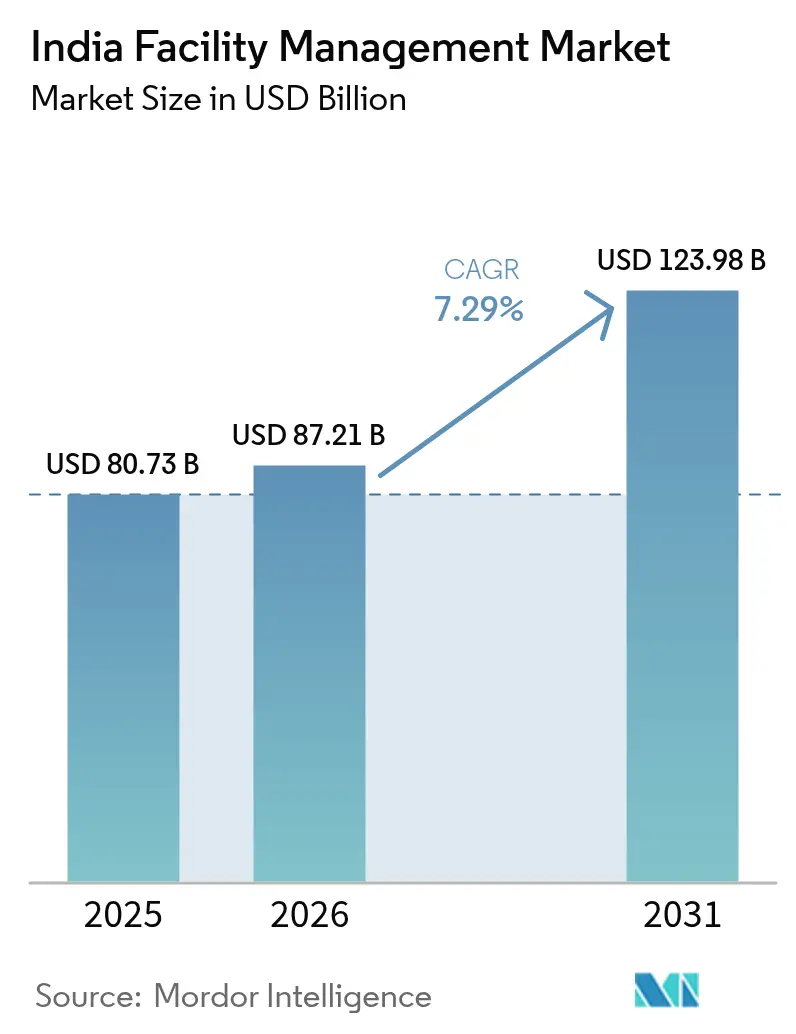

| Tamanho do mercado no ano base (2025) | 80.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 87.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de instalações da Índia aumente de USD 87,21 bilhões em 2026 para USD 123,98 bilhões até 2031, crescendo a um CAGR de 7,29% ao longo de 2026-2031. A adoção antecipada de plataformas de manutenção preditiva, retrofits vinculados à sustentabilidade e contratos integrados está se traduzindo em valores médios de negócios mais elevados. Escritórios de Classe A em corredores tecnológicos estão operando próximos à capacidade máxima, o que eleva a demanda por suporte mecânico, elétrico e hidráulico 24 horas, enquanto plantas de semicondutores e eletrônicos exigem certificação de sala limpa e energia ininterrupta. Proprietários corporativos agora incorporam garantias de desempenho energético em acordos de nível de serviço, recompensando fornecedores que investem em sensores de Internet das Coisas (IoT) e análise de dados. Ao mesmo tempo, o esquema de Incentivo Vinculado à Produção (PLI) mantém os pipelines de projetos industriais cheios e amplia o conjunto endereçável para especialistas em serviços técnicos.

Principais Conclusões do Relatório

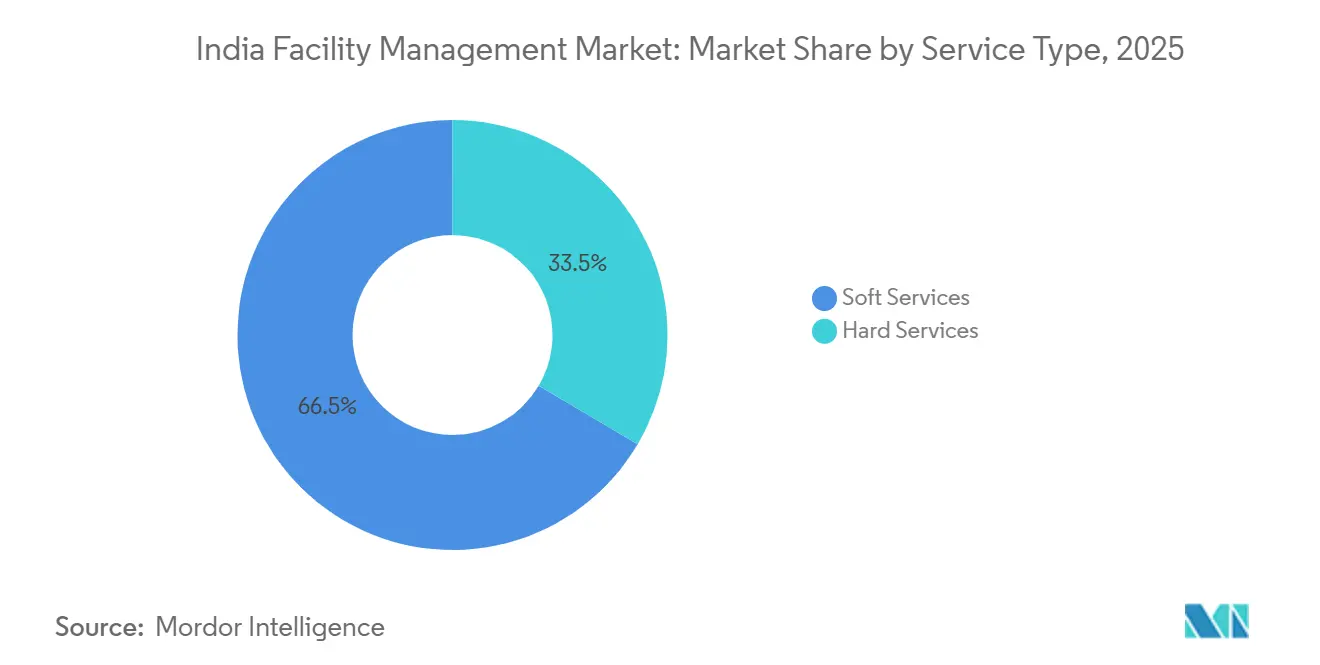

- Por tipo de serviço, os serviços de suporte lideraram com 66,52% da participação do mercado de gestão de instalações da Índia em 2025. Os serviços técnicos devem se expandir a um CAGR de 8,37% até 2031, superando o mercado de gestão de instalações da Índia.

- Por tipo de oferta, os modelos internos retiveram 67,56% da participação do tamanho do mercado de gestão de instalações da Índia em 2025, mas os contratos integrados terceirizados estão crescendo a 9,03% ao ano.

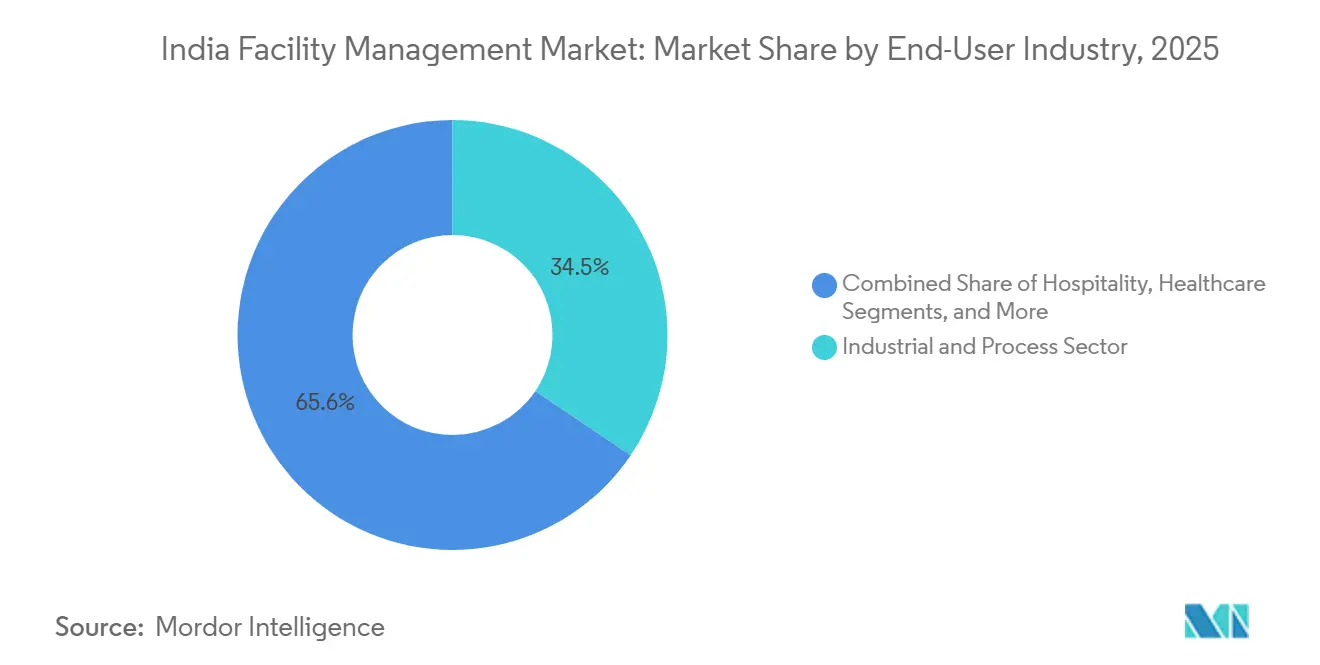

- Por usuário final, as instalações industriais representaram 34,42% da receita de 2025, enquanto a área de saúde avança a um CAGR de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão do Mercado Imobiliário Comercial | +1.8% | Nacional, Concentrado em Bengaluru, Mumbai, Delhi NCR, Hyderabad, Pune, Chennai | Médio Prazo (2 a 4 Anos) |

| Integração Tecnológica, IoT, IA e Automação | +1.5% | Nacional, Adoção Antecipada em Metrópoles e Centros GCC | Longo Prazo (≥ 4 Anos) |

| Tendência Crescente de Terceirização | +1.3% | Nacional, Acelerando em Cidades de Segundo Nível como Ahmedabad, Jaipur, Kochi, Chandigarh | Médio Prazo (2 a 4 Anos) |

| Mandatos de Conformidade com Higiene e Saúde | +1.0% | Nacional, Intensificado em Saúde e Hotelaria | Curto Prazo (≤ 2 Anos) |

| Adoção de Contratos de Gestão de Instalações Baseados em Resultados em Cidades de Segundo Nível | +0.8% | Centros Urbanos de Segundo e Terceiro Nível | Médio Prazo (2 a 4 Anos) |

| Financiamento Vinculado a ESG Impulsionando Melhorias Verdes em Instalações | +0.7% | Nacional, Liderado por Empresas em Conformidade com BRSR e Projetos Certificados pelo IGBC | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Mercado Imobiliário Comercial

Os incorporadores concluíram mais de 79 milhões de pés quadrados de escritórios de Classe A durante 2025, mantendo Bengaluru, Hyderabad e Pune abaixo de 13% de vacância. As especificações de novas construções exigem medidores inteligentes, certificação LEED ou IGBC e sistemas de segurança contra incêndio alinhados ao Código Nacional de Construção 2016.[1]"Visão Geral do Mercado de Escritórios da Índia," CBRE, cbre.co.in Os gestores de instalações, portanto, lidam com a otimização de HVAC ininterrupta, auditorias periódicas de incêndio e análises preditivas que minimizam o tempo de inatividade. Operadores de espaços de trabalho flexíveis adicionaram capacidade em micro-mercados centrais, criando ocupação diária variável que impulsiona o uso de sensores de ocupação e painéis de utilização de espaço.[2]"Tendências de Locação de Escritórios e Mercado Imobiliário," JLL India, jll.co.in Coletivamente, essas tendências colocam os contratos agrupados de serviços técnicos e de suporte na vanguarda da estratégia dos proprietários. Fornecedores capazes de integrar serviços mecânicos, de limpeza, segurança e energia sob taxas vinculadas ao desempenho conquistam contratos mais longos e margens mais elevadas.

Integração Tecnológica, IoT, IA e Automação

Sensores IoT agora monitoram temperatura, vibração e energia em mais de 500 milhões de pés quadrados de espaço comercial e industrial, alimentando plataformas em nuvem que sinalizam anomalias bem antes de falhas.[3]"Automação Predial e Soluções de Edifícios Inteligentes," Johnson Controls, johnsoncontrols.com Ferramentas de inteligência artificial avaliam ordens de serviço históricas e telemetria de ativos, possibilitando intervenções de manutenção que reduzem o tempo de inatividade não planejado em até 30%. Gêmeos digitais simulam reformas e adições de energia renovável para orientar decisões de investimento de capital. O Conselho de Valores Mobiliários da Índia (SEBI) solicitou às 1.000 maiores empresas listadas que divulguem dados de consumo de energia, de modo que os clientes possam exigir cada vez mais painéis em tempo real. Prestadores de serviços capazes de conectar softwares de gestão predial com plataformas de planejamento de recursos empresariais ganham isolamento competitivo.

Tendência Crescente de Terceirização

Os contratos de gestão integrada de instalações (IFM) expandiram 9,03% em 2025, à medida que os diretores financeiros buscavam estruturas de custos variáveis e responsabilidade de fornecedor único. Termos baseados em resultados agora aparecem em aproximadamente um quarto dos novos contratos, vinculando pagamentos ao tempo de atividade e à economia de energia. Cidades secundárias como Kochi, Ahmedabad e Jaipur, que abrigam novos sites de GCC, frequentemente não possuem equipes de instalações legadas, portanto terceirizam desde o primeiro dia. A penetração de IFM no segundo nível está, portanto, avançando à frente dos níveis metropolitanos. O maior risco contratual pressiona os titulares a investir em treinamento de pessoal, plataformas tecnológicas e centros de comando, elevando a barreira de capital para novos entrantes.

Mandatos de Conformidade com Higiene e Saúde

As regras pós-pandemia exigem sanitização diária de superfícies de alto contato e monitoramento contínuo do ar interno em saúde e hotelaria. Os hospitais sob a Missão de Infraestrutura de Saúde Ayushman Bharat devem demonstrar tal conformidade para garantir financiamento federal, impulsionando a demanda por limpeza certificada, gestão de resíduos biomédicos e supervisão de HVAC 24 horas. Proprietários comerciais em Mumbai, Bengaluru e Delhi NCR adotam pontuações de higiene semelhantes para tranquilizar inquilinos multinacionais. Os hotéis implantam check-in sem contato e revestimentos antimicrobianos, elevando a complexidade técnica. Fornecedores que certificam funcionários sob ISO 9001 e ISO 45001 ganham poder de precificação, enquanto empresas de baixa qualificação enfrentam erosão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra e Lacunas de Qualificação | -1.2% | Nacional, Agudo em Metrópoles com Alta Rotatividade | Curto Prazo (≤ 2 Anos) |

| Pressão sobre Margens Decorrente do Aumento dos Custos Operacionais | -1.0% | Nacional, Pronunciado em Serviços de Suporte Intensivos em Mão de Obra | Curto Prazo (≤ 2 Anos) |

| Alta Sensibilidade a Preços dos Clientes e Práticas Fragmentadas de Aquisição | -0.6% | Nacional, Grave no Setor Público e em Segmentos de PMEs | Médio Prazo (2 a 4 Anos) |

| Automação de Edifícios Inteligentes Reduzindo a Demanda por Vigilância Presencial | -0.4% | Nacional, Impacto Inicial em Novos Escritórios de Classe A | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Lacunas de Qualificação

A rotatividade nas metrópoles em serviços de limpeza e vigilância superou 40% em 2025, à medida que os trabalhadores migravam para plataformas de comércio eletrônico e de trabalho por demanda. Os ofícios técnicos apresentam déficits mais profundos: os institutos de formação profissional formam menos de 50.000 técnicos de HVAC e BMS contra uma demanda anual de 150.000. Os fornecedores, portanto, mantêm academias e programas de aprendizagem, elevando os custos de recrutamento e prolongando os tempos de integração. A inflação salarial de 10% a 12% comprime as margens quando os contratos carecem de cláusulas de reajuste automático. Algumas empresas testam o monitoramento remoto para reduzir o número de funcionários no local, mas regulamentações e preferências dos clientes por presença física ainda limitam a escala.

Pressão sobre Margens Decorrente do Aumento dos Custos Operacionais

O diesel para geradores de reserva subiu 8% em relação ao ano anterior em 2025, produtos químicos de limpeza entre 6% e 10% e prêmios de seguro em até 15%.[4]"Inflação dos Custos de Insumos Comprime Margens de Gestão de Instalações," Business Standard, business-standard.com No entanto, empresas estatais e pequenas empresas mantêm as tarifas estáveis, forçando os fornecedores a absorver os aumentos. A licitação fragmentada, em que cada edifício emite propostas separadas, impede benefícios de escala em consumíveis e pessoal. Cláusulas de aquisição pelo menor preço corroem ainda mais a lucratividade. Grupos maiores subsidiam cruzadamente contratos de margem reduzida com serviços de consultoria, enquanto especialistas de médio porte carecem de diversificação e têm dificuldade em investir em tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Superam os de Suporte com Impulso Tecnológico

Os serviços técnicos geraram crescimento mais rápido do que o mercado geral de gestão de instalações da Índia, expandindo-se a um CAGR de 8,37% graças à conformidade obrigatória e aos retrofits de economia de energia. O Código Nacional de Construção 2016 obriga a detecção e supressão de incêndios em ativos de grande altura, estimulando programas de retrofit em edificações mais antigas. Os códigos do Bureau de Eficiência Energética (BEE) incentivam a substituição de chillers e acionamentos de frequência variável que reduzem o consumo em até 35%. Consequentemente, os proprietários institucionais implantam conjuntos de monitoramento baseado em condições, criando receita recorrente estável ancorada ao tamanho do mercado de gestão de instalações da Índia.

Os serviços de suporte ainda entregaram 66,52% da receita de 2025 em virtude da limpeza diária, suporte de escritório e vigilância. No entanto, os postos de segurança com pessoal estão diminuindo à medida que o controle de acesso e a análise de vídeo se expandem, particularmente em novos escritórios de Classe A, reduzindo a densidade de vigilantes em quase um terço. A limpeza avança para trabalhos de fachada com acesso por corda e limpezas profundas pós-construção que exigem preços premium. O serviço de catering digitaliza cardápios e rastreia desperdícios para satisfazer metas de bem-estar. A fragmentação persiste, limitando as economias de escala, mas operadores de nicho obtêm lucro em desinfecção especializada ou esterilização de roupas de cama.

Por Tipo de Oferta: A Terceirização Avança à Medida que os Modelos Baseados em Resultados Amadurecem

A gestão integrada de instalações, que agrupa múltiplas linhas de serviço, é a fatia de crescimento mais rápido do tamanho do mercado de gestão de instalações da Índia, crescendo 9,03% ao ano. As multinacionais favorecem a IFM por faturamento único e transparência de dados; os pagamentos dependem de métricas de tempo de atividade ou economia de energia, aprofundando a duração do engajamento. Os fornecedores devem, portanto, implantar gateways IoT, aplicativos de mobilidade e centros de comando centralizados. Os contratos agrupados que combinam dois ou três serviços permanecem populares nas cidades de segundo nível, conduzindo os clientes da terceirização de linha única para a integração completa.

Apesar da mudança, os modelos internos ainda representaram 67,56% da receita de 2025, porque muitas agências públicas e conglomerados consideram as instalações como estratégicas. Funções sensíveis à segurança ou linhas de montagem orientadas por BPF mantêm o pessoal interno para salvaguardar a conformidade. No entanto, a escassez de talentos e o custo de oportunidade do investimento de capital armazenado em ativos não essenciais levam vários conglomerados a externalizar gradualmente, frequentemente começando com pilotos de serviço único, como serviços de limpeza, antes de avançar para portfólios agrupados.

Por Setor de Usuário Final: Saúde Avança com Impulso da Infraestrutura

A saúde é o segmento de avanço mais rápido, com um CAGR de 9,42%, sustentado pela implantação de 1,5 lakh de Centros de Saúde e Bem-Estar e blocos de cuidados intensivos que necessitam de controle de infecções, segregação de resíduos biomédicos e rotinas de HVAC certificadas pela ISO. As redes privadas adicionaram até 18.000 leitos em 2025 e terceirizam operações não clínicas para eficiência de custos e rastreabilidade de auditorias. As plantas farmacêuticas construídas sob o esquema PLI adotam salas limpas de Classe ISO 5-8 e monitoramento contínuo de partículas, ancorando contratos de longo prazo de alto valor.

As instalações industriais e de processos contribuíram com 34,42% da receita de 2025, a maior fatia da participação do mercado de gestão de instalações da Índia. Fábricas de semicondutores, linhas de eletrônicos e clusters automotivos exigem energia ininterrupta e conformidade com ISO 14001 e ISO 45001. O mercado imobiliário comercial, especialmente escritórios dominados por GCC, mantém um pipeline robusto, enquanto a hotelaria viu a ocupação se recuperar para 68% a 70% em 2025, impulsionando a necessidade de serviços de limpeza voltados para a experiência do hóspede. Campi institucionais e terminais de transporte oferecem volume, mas margens baixas devido a licitações sensíveis a preços.

Análise Geográfica

As metrópoles — Bengaluru, Mumbai, Delhi NCR, Hyderabad, Pune e Chennai — responderam por aproximadamente dois terços da receita de gestão de instalações de 2025. Somente Bengaluru locou cerca de 20 milhões de pés quadrados de escritórios, impulsionando a necessidade de operação contínua de HVAC e análises de BMS. Os distritos premium de Mumbai registraram crescimento de aluguéis de 8% a 10%, levando os proprietários a adotar IFM para salvaguardar o valor dos ativos. Delhi NCR adicionou entre 12 milhões e 14 milhões de pés quadrados, com ocupantes de serviços profissionais insistindo em contratos agrupados.

Cidades de segundo nível como Ahmedabad, Jaipur, Kochi e Chandigarh estão crescendo rapidamente, registrando crescimento de locação de 15% a 18% em 2025 e oferecendo oportunidades greenfield para o mercado de gestão de instalações da Índia. Os contratos baseados em resultados já representam um terço dos contratos aqui, acima da média nacional, porque os ocupantes carecem de pessoal legado e exigem engajamento turnkey. No entanto, a aquisição permanece orientada por preço e as margens são mais reduzidas.

Os orçamentos da Missão Cidades Inteligentes federal e estadual injetam recursos para centros de comando e controle, edifícios públicos energeticamente eficientes e terminais de transporte integrados. Esses projetos exigem integração de BMS e regimes de manutenção preventiva alinhados à ISO 50001, distribuindo as receitas do mercado de gestão de instalações da Índia além das seis metrópoles.

Cenário Competitivo

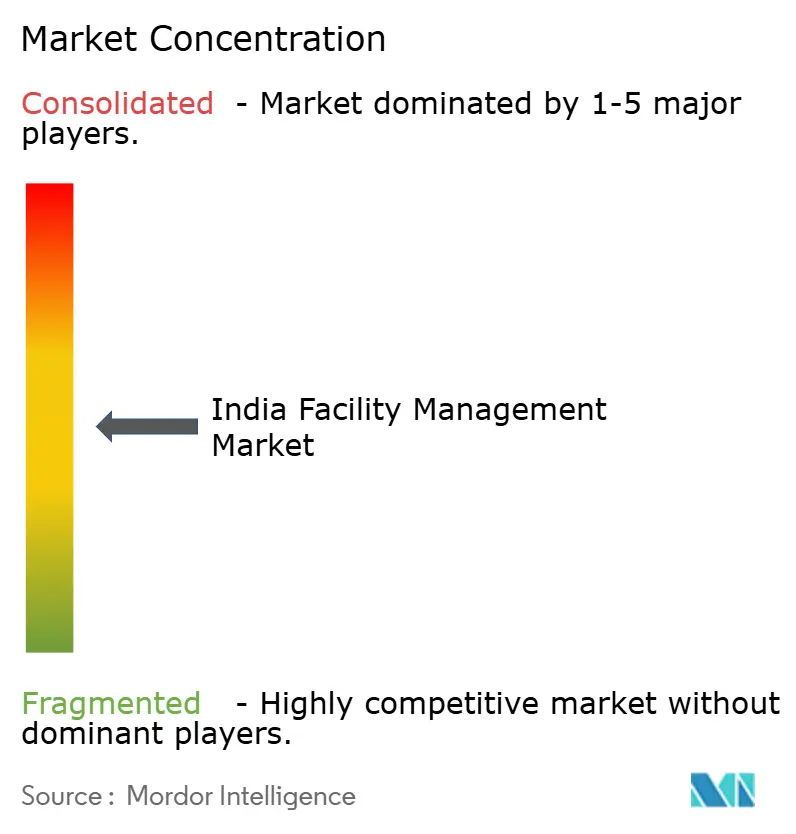

Os 10 principais players capturaram cerca de 35% a 40% da receita de 2025, indicando concentração moderada. As multinacionais ISS e Sodexo competem com grupos domésticos Quess, BVG India e Dusters Total, enquanto os consultores imobiliários CBRE, JLL e Knight Frank vendem IFM de forma cruzada junto com corretagem. A tecnologia se destaca como diferenciador: a ISS inaugurou um centro de comando de USD 15 milhões em Mumbai para monitoramento remoto de ativos. A CBRE lançou um segmento de saúde com a Apollo Hospitals, instalando BMS IoT em 2,5 milhões de pés quadrados.

A Quess, o maior empregador doméstico, reportou receita de INR 5.451 crore (USD 654 milhões) no segundo trimestre do exercício fiscal 25, com crescimento de dois dígitos em IFM. A BVG India ganhou contratos de hospitais estaduais para monitoramento de HVAC e resíduos biomédicos. A Knight Frank adquiriu uma empresa de gestão de instalações industriais de Pune, adicionando 10 milhões de pés quadrados de espaço gerenciado.

Disruptores emergentes implantam dispositivos IoT proprietários, análises de IA e aplicativos para inquilinos. No entanto, as demandas de capital e as preocupações com integração de dados limitam a escala para entrantes puramente tecnológicos, favorecendo híbridos que combinam plataformas digitais com execução no campo. Os fornecedores correm para incorporar painéis de medição de ESG para se alinhar ao Relatório de Responsabilidade Empresarial e Sustentabilidade do SEBI, uma capacidade agora central na pontuação de RFP.

Líderes do Setor de Gestão de Instalações da Índia

ISS Facility Management

Sodexo Facilities Management Services India Pvt. Ltd.

Quess Corporation

Updater Services Pvt. Ltd.

BVG India Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Quess Corporation garantiu INR 250 crore (USD 30 milhões) em contratos de IFM plurianuais de segundo nível cobrindo Ahmedabad, Jaipur e Kochi.

- Dezembro de 2025: A CBRE South Asia estabeleceu um segmento dedicado à saúde com a Apollo Hospitals em 15 instalações.

- Novembro de 2025: A JLL India fechou um contrato de IFM de 5 anos no valor de INR 180 crore (USD 21,6 milhões) para 3 milhões de pés quadrados em Bengaluru, Hyderabad e Pune.

- Outubro de 2025: A ISS Facility Services investiu USD 15 milhões em um centro de comando em Mumbai, possibilitando supervisão remota 24 horas.

Escopo do Relatório do Mercado de Gestão de Instalações da Índia

A Gestão de Instalações abrange diversas disciplinas que vão desde serviços complexos, como serviços de estrutura física, elevadores, etc., até benefícios de suporte, como interação humana, limpeza, etc. Os gestores de instalações contribuem para o resultado financeiro das empresas por meio de sua responsabilidade de manter os ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que abrigam pessoal, produtividade, inventário e outros elementos da operação. O objetivo da gestão de instalações profissional como função empresarial interdisciplinar é coordenar a demanda e a oferta de instalações e serviços em organizações públicas e privadas. Espera-se que o mercado indiano de terceirização de tais instalações cresça nos próximos anos, em virtude dos esforços das organizações para se concentrar no crescimento do processo central.

O Relatório do Mercado de Gestão de Instalações da Índia é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, Outros Serviços de Gestão de Instalações Técnicas; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, Outros Serviços de Gestão de Instalações de Suporte), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão Integrada de Instalações), Setor de Usuário Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde (Instalações Públicas, Instalações Privadas) |

| Industrial e de Processos |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor de Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde (Instalações Públicas, Instalações Privadas) | ||

| Industrial e de Processos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da terceirização de instalações na Índia até 2031?

Os contratos integrados terceirizados devem atingir quase um terço do mercado de gestão de instalações da Índia até 2031, expandindo-se a 9,03% ao ano, à medida que as empresas migram da prestação interna.

Qual segmento de usuário final está posicionado para crescer mais rapidamente?

As instalações de saúde, impulsionadas pela Missão de Infraestrutura de Saúde Ayushman Bharat, avançam a um CAGR de 9,42% até 2031, superando todos os outros segmentos.

Qual é o papel da tecnologia nos contratos de gestão de instalações na Índia?

Sensores IoT, análises de IA e gêmeos digitais agora sustentam acordos baseados em resultados, ajudando os fornecedores a se comprometer com 99,5% de tempo de atividade e economias de energia de dois dígitos.

Por que os serviços técnicos estão crescendo mais rapidamente do que os serviços de suporte?

Retrofits de segurança contra incêndio regulatórios, mandatos de eficiência energética e adoção de manutenção preditiva impulsionam um CAGR de 8,37% para os serviços técnicos, acima da média do mercado.

Quais cidades fora das seis metrópoles oferecem potencial de expansão?

Centros de segundo nível como Ahmedabad, Jaipur, Kochi e Chandigarh apresentam crescimento de locação de escritórios de 15% a 18%, tornando-os alvos prioritários para novos contratos integrados de gestão de instalações.

Como o ESG está influenciando a seleção de fornecedores?

As empresas sujeitas ao relatório de sustentabilidade do SEBI favorecem fornecedores que oferecem painéis de carbono em tempo real e consultoria ISO 50001, impulsionando a demanda por capacidades de gestão de instalações verdes.

Página atualizada pela última vez em: