Tamanho e Participação do Mercado de Foodservice da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 85.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 93.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 153.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de foodservice da Índia cresça de USD 85,19 bilhões em 2025 para USD 93,97 bilhões em 2026 e está previsto para atingir USD 153,37 bilhões até 2031 a um CAGR de 10,3% ao longo de 2026-2031. A expansão dos pagamentos digitais, a migração urbana e o aumento constante do número de mulheres trabalhadoras estão remodelando o consumo doméstico, direcionando a demanda para refeições preparadas e pedidos habilitados por tecnologia. O mercado de foodservice da Índia continua se dividindo entre estabelecimentos de serviço completo orientados para a experiência e modelos de entrega orientados para a conveniência, enquanto as cloud kitchens ganham participação por meio de custos operacionais mais baixos e otimização de cardápio baseada em dados. O crescente turismo doméstico, a melhoria da infraestrutura rodoviária e as atualizações de aeroportos ampliam a presença do mercado de foodservice da Índia além dos núcleos metropolitanos. Enquanto isso, as plataformas agregadoras aprofundam a penetração em cidades de segundo e terceiro nível, catalisando investimentos em franquias e ampliando a base geográfica do mercado. O maior escrutínio da FSSAI (Autoridade de Segurança Alimentar e Padrões da Índia) pressiona os operadores a formalizar protocolos de higiene, elevando as barreiras para fornecedores não organizados e incentivando-os a cumprir as exigências de licenciamento

Principais Conclusões do Relatório

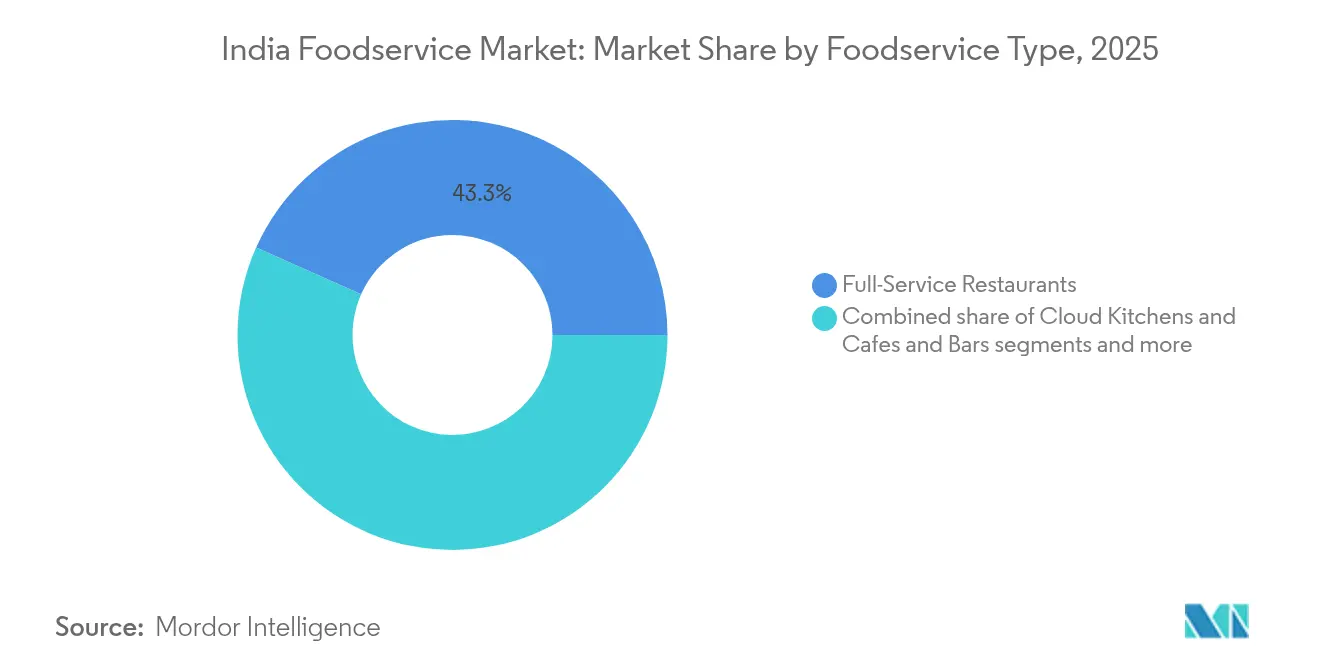

- Por tipo de foodservice, os restaurantes de serviço completo lideraram com 43,33% da participação no mercado de foodservice da Índia em 2025; as cloud kitchens estão avançando a um CAGR de 18,29% até 2031, o ritmo mais rápido entre todos os formatos.

- Por ponto de venda, os players independentes controlaram 64,76% do tamanho do mercado de foodservice da Índia em 2025; os conceitos em cadeia estão previstos para crescer a um CAGR de 10,78% até 2031.

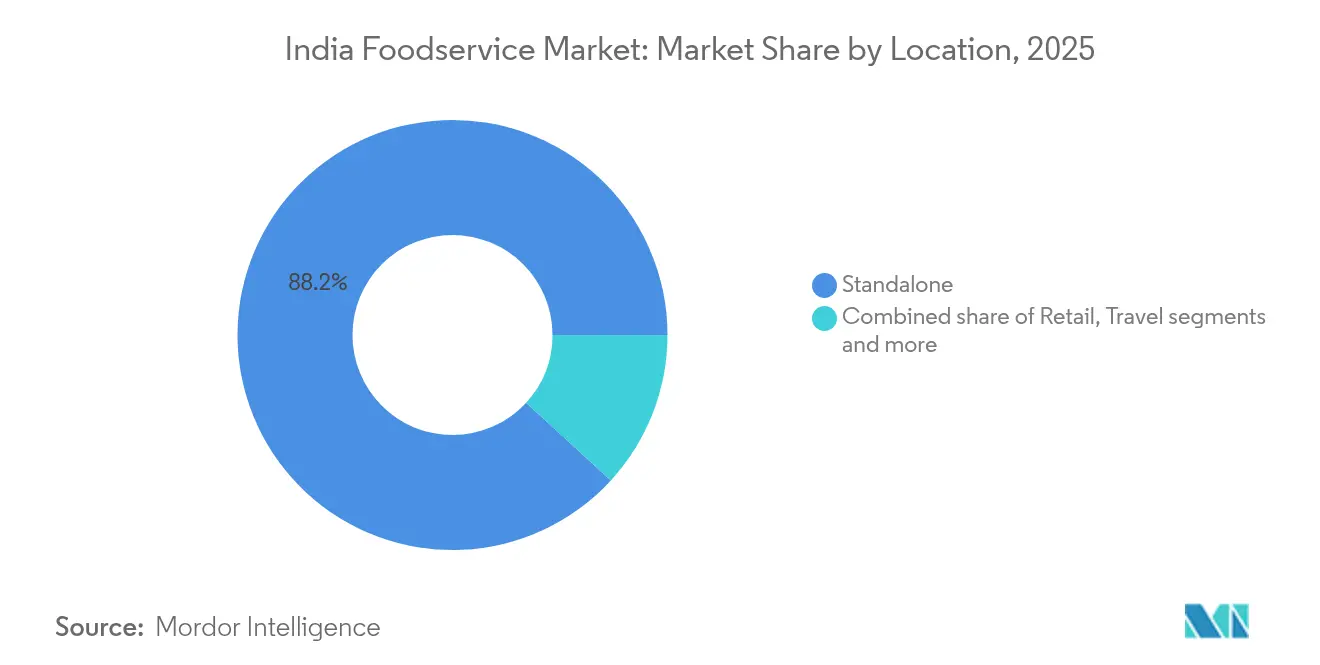

- Por localização, os pontos de venda autônomos detinham 88,18% da participação no mercado de foodservice da Índia em 2025; os hubs de viagem registraram a maior trajetória de crescimento a um CAGR de 14,13% até 2031.

- Por tipo de serviço, o jantar no local representou 59,49% do mercado de foodservice da Índia; os canais de entrega estão se expandindo a um CAGR de 12,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do jantar fora de casa e do consumo de alimentos de conveniência | +2.5% | Nacional, com concentração em metrópoles e cidades de primeiro nível | Médio prazo (2-4 anos) |

| Crescente ocidentalização e preferências por variedade alimentar | +1.8% | Centros urbanos, cidades de primeiro e segundo nível | Longo prazo (≥ 4 anos) |

| Crescimento do turismo e das viagens de negócios impulsionando a demanda por hotéis e restaurantes | +1.5% | Hubs de viagem (aeroportos, estações ferroviárias), destinos turísticos | Médio prazo (2-4 anos) |

| Investimentos em infraestrutura e apoio governamental ao setor de hospitalidade | +1.2% | Nacional, com ênfase em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Aumento do número de mulheres trabalhadoras e domicílios com dupla renda | +2.0% | Áreas urbanas, particularmente metrópoles e cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Crescente penetração de smartphones facilitando pedidos e entregas on-line | +2.2% | Nacional, acelerado em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do jantar fora de casa e do consumo de alimentos de conveniência

O aumento da frequência de jantar fora de casa e o crescente consumo de alimentos de conveniência são impulsionadores estruturais fundamentais do mercado de foodservice da Índia, à medida que os consumidores urbanos equilibram jornadas de trabalho mais longas, tempo de deslocamento e vida em famílias nucleares com rendas disponíveis mais altas e estilos de vida aspiracionais. Comer fora passou de um tratamento ocasional para uma atividade social e de estilo de vida rotineira, especialmente entre os millennials e a Geração Z, impulsionando a demanda por restaurantes de serviço rápido, cafés, jantar casual e praças de alimentação em shoppings e hubs de trânsito. Em paralelo, o forte crescimento nos formatos de conveniência — refeições prontas para consumo e prontas para cozinhar, lanches congelados e itens adequados para entrega — apoia os operadores de foodservice ao permitir rotatividade mais rápida, qualidade padronizada e modelos eficientes de entrega e retirada, incluindo cloud kitchens e pedidos on-line liderados por agregadores. Em conjunto, essas mudanças ampliam a frequência média de transações, aumentam os gastos per capita com alimentação fora de casa e incentivam a rápida expansão de redes para cidades de segundo e terceiro nível, sustentando expectativas robustas de crescimento de dois dígitos para o setor de foodservice da Índia no médio prazo.

Crescimento do turismo e das viagens de negócios impulsionando a demanda por hotéis e restaurantes

O crescimento do turismo e das viagens de negócios impulsionou significativamente a demanda por hotéis e restaurantes na Índia, com o país registrando aproximadamente 56 lakh de Chegadas de Turistas Estrangeiros (CTEs) até agosto de 2025, de acordo com o Departamento de Imprensa do Governo, Ministério do Turismo[1]Departamento de Imprensa do Governo, "Dia Mundial do Turismo", pib.gov.in. Este afluxo de visitantes internacionais impulsionou a expansão do mercado de foodservice, uma vez que hotéis, resorts e restaurantes autônomos experimentam maior frequência. O turismo culinário, em que os viajantes buscam experiências gastronômicas locais autênticas, tornou-se uma atração fundamental, incentivando os estabelecimentos a oferecer culinárias específicas da região e jantares imersivos. O aumento das viagens não apenas eleva a demanda por serviços de qualidade em alimentos e bebidas, mas também estimula o crescimento econômico ao criar empregos e apoiar os ecossistemas alimentares locais. O foco estratégico da Índia em combinar experiências culinárias com o turismo continua a aprimorar o apelo geral do setor de foodservice por meio de ofertas gastronômicas vibrantes e excelência em hospitalidade.

Investimentos em infraestrutura e apoio governamental ao setor de hospitalidade

Os investimentos em infraestrutura e o forte apoio governamental são impulsionadores cruciais do crescimento do mercado de foodservice da Índia. O governo alocou fundos substanciais para a infraestrutura turística no orçamento de 2025-26, incluindo mais de INR 2.500 crore para o desenvolvimento dos principais destinos turísticos em parceria com os estados[2]Departamento de Imprensa do Governo, "Turismo como Motor Fundamental para o Emprego e o Crescimento — Orçamento 2025-26 Foca em Infraestrutura, Turismo Médico e Conservação do Patrimônio", pib.gov.in, visando impulsionar o crescimento econômico induzido pelo turismo. Iniciativas como o Swadesh Darshan 2.0, a melhoria da conectividade aérea por meio de esquemas como o UDAN (Ude Desh ka Aam Nagrik), a simplificação das facilidades de e-visto e o status de infraestrutura concedido aos hotéis melhoraram coletivamente a facilidade de fazer negócios e a confiança dos investidores no setor de hospitalidade. Esses esforços, aliados à rápida expansão de aeroportos regionais, rodovias e rotas aéreas, estão impulsionando a conectividade para cidades de segundo e terceiro nível, permitindo acesso mais amplo a circuitos turísticos emergentes. Esse crescimento de infraestrutura, aliado a incentivos governamentais como isenções fiscais e aprovações simplificadas, está estimulando investimentos em hotéis e restaurantes, expandindo a capacidade e melhorando a qualidade dos serviços em áreas urbanas e rurais, solidificando a base para a expansão sustentada do mercado de foodservice na Índia.

Crescente penetração de smartphones facilitando pedidos e entregas on-line

A crescente penetração de smartphones acelerou significativamente a transformação digital do mercado de foodservice da Índia, possibilitando uma transição fluida para pedidos e entregas de alimentos on-line. Esse crescimento digital é impulsionado pela disponibilidade crescente de smartphones acessíveis e conectividade robusta à internet, que apoia uma base de consumidores mais ampla adotando plataformas de entrega de alimentos baseadas em aplicativos. Notavelmente, em março de 2024, a Índia tinha uma extensa base de assinantes de internet de aproximadamente 954,4 milhões, com 556,05 milhões em áreas urbanas e 398,35 milhões em áreas rurais, contribuindo para uma tele-densidade de 85,7%[3]Invest India, "O avanço da internet na Índia: Catalisando mudanças no cenário de telecomunicações", investindia.gov.in. Esse amplo acesso digital capacitou os consumidores em regiões urbanas e rurais a adotar a conveniência dos serviços de alimentação on-line, impulsionando a rápida expansão de cloud kitchens e marcas virtuais otimizadas para entrega. A integração de tecnologia, incluindo personalização baseada em IA e soluções de pagamento digital, aprimora ainda mais a experiência do cliente, reforçando essa tendência e permitindo que os operadores de foodservice escalem com eficiência em um cenário de mercado cada vez mais digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e higiene | -0.8% | Nacional, com fiscalização mais rigorosa em metrópoles | Médio prazo (2-4 anos) |

| Qualidade inconsistente e problemas na cadeia de suprimentos | -1.0% | Nacional, mais agudo em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Intensa concorrência entre players organizados e não organizados | -1.2% | Nacional, particularmente em centros urbanos | Curto prazo (≤ 2 anos) |

| Preferências culturais e regionais de alimentos limitando a padronização | -0.6% | Regional, variando por estado e comunidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e higiene

Regulamentações rigorosas de segurança alimentar e higiene representam uma restrição significativa ao crescimento do mercado de foodservice da Índia, pois as exigências de conformidade podem ser complexas e onerosas para os operadores. A Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) aplica padrões rigorosos que abrangem higiene, saneamento, manuseio de alimentos, rotulagem e embalagem para proteger a saúde pública e garantir a qualidade. Todos os negócios alimentares, desde vendedores ambulantes até grandes redes de restaurantes, devem obter uma licença da FSSAI, exibir de forma destacada os detalhes da licença e cumprir requisitos detalhados, como controles de temperatura, gestão de alérgenos e inspeções regulares. Embora essas regulamentações construam a confiança do consumidor e protejam a saúde, o cenário de conformidade em evolução e rigoroso também aumenta os desafios operacionais e as barreiras de entrada para muitos provedores de foodservice, particularmente os players menores.

Intensa concorrência entre players organizados e não organizados

A intensa concorrência entre players organizados e não organizados é uma restrição significativa no mercado de foodservice da Índia, criando desafios para a estabilidade e o crescimento do mercado. O setor não organizado, composto por pequenas lanchonetes de beira de estrada, vendedores ambulantes e barracas de comida locais, continua a dominar grande parte do mercado devido ao seu baixo custo e acessibilidade. Enquanto isso, players organizados como restaurantes de serviço rápido (RSRs) de marca, redes de cafés e estabelecimentos de alto padrão estão se expandindo rapidamente, aproveitando o forte reconhecimento de marca, qualidade de serviço superior e integração tecnológica. Esse cenário competitivo resulta em guerras de preços, pressão nas margens e altos custos de aquisição de clientes para muitos operadores. Além disso, os players menores não organizados frequentemente têm dificuldades para cumprir regulamentações e padrões de qualidade crescentes, complicando os esforços de expansão ou formalização. A coexistência desses segmentos de mercado divergentes intensifica a rivalidade, limita o poder de precificação e aumenta as complexidades operacionais para todos os players, restringindo assim a eficiência e a rentabilidade geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Cloud Kitchens Disruptam os Formatos Tradicionais

Os restaurantes de serviço completo (RSCs) dominaram o mercado de foodservice da Índia, detendo a maior participação de mercado de 43,33% em 2025. A posição de liderança deste segmento é impulsionada pela sua capacidade de oferecer uma experiência gastronômica abrangente que combina um ambiente confortável, serviço de garçom personalizado e uma extensa variedade de culinárias. Os RSCs atraem uma ampla base de clientes, incluindo famílias, profissionais de negócios e grupos sociais que buscam ocasiões gastronômicas tranquilas e sofisticadas. O crescimento deste segmento também é impulsionado pelo aumento da renda disponível e pela crescente urbanização em toda a Índia, encorajando os consumidores a jantar fora com mais frequência. Além disso, os RSCs geram receitas mais altas por cliente devido a refeições com múltiplos pratos e vendas significativas de bebidas, posicionando-os como um segmento premium dentro do mercado. Sua adaptabilidade em oferecer tanto pratos regionais tradicionais quanto culinárias internacionais permite que atendam à população culturalmente diversa da Índia, garantindo demanda e crescimento sustentados.

O segmento de cloud kitchens representa o formato de foodservice de crescimento mais rápido na Índia, avançando a uma impressionante taxa de crescimento anual composta (CAGR) de 18,29% até 2031. Essa rápida expansão é impulsionada principalmente pelo aumento na demanda por entrega de alimentos conveniente e sob demanda, possibilitada pela ampla adoção de plataformas de pedidos digitais e aplicativos móveis. As cloud kitchens se beneficiam de custos operacionais mais baixos em comparação com os restaurantes tradicionais de jantar no local, pois operam sem fachadas físicas, focando exclusivamente na preparação e entrega de alimentos. Investidores e empresas de tecnologia alimentar estão ativamente impulsionando o crescimento neste setor, especialmente em áreas metropolitanas com consumidores familiarizados com tecnologia. Além disso, as cloud kitchens permitem que os operadores de foodservice experimentem cardápios diversificados e culinárias de nicho sem o pesado investimento normalmente necessário para pontos de venda físicos. Essa agilidade combinada com a crescente preferência por entrega em domicílio entre os demografias mais jovens posiciona as cloud kitchens como uma força transformadora que está reformulando o cenário de foodservice indiano.

Por Ponto de Venda: Formatos em Cadeia Escalam por Meio de Parcerias com Agregadores

Os players independentes dominaram o mercado de foodservice da Índia por tipo de ponto de venda, controlando uma participação substancial de 64,76% em 2025. A dominância deste segmento é amplamente atribuída às suas raízes profundas nas comunidades locais e à sua capacidade de oferecer experiências gastronômicas personalizadas que ressoam com os gostos e preferências regionais. Os pontos de venda independentes normalmente apresentam uma gama diversificada de culinárias, frequentemente experimentando fusão e pratos inovadores adaptados aos paladares locais. Esses estabelecimentos se beneficiam de sua flexibilidade no design do cardápio, estratégias de precificação e rápida capacidade de resposta às tendências e feedback dos consumidores. Sendo frequentemente gerenciados pelos proprietários, os pontos de venda independentes fornecem atendimento ao cliente atencioso e cultivam forte fidelidade do cliente. Além disso, seus custos operacionais relativamente mais baixos em comparação com os pontos de venda em cadeia permitem que operem de forma competitiva tanto em áreas urbanas quanto rurais, apoiando sua forte presença no mercado.

Por outro lado, os conceitos em cadeia representam o segmento de crescimento mais rápido dentro do mercado de foodservice indiano, com previsão de expansão a um CAGR de aproximadamente 10,78% até 2031. Esse aumento de crescimento é impulsionado pelo crescente reconhecimento de marca, padronização da qualidade dos alimentos e modelos operacionais eficientes que ressoam com a preferência do consumidor urbano em evolução por opções gastronômicas consistentes e convenientes. Os pontos de venda em cadeia, incluindo restaurantes de serviço rápido (RSRs) e formatos de serviço limitado, estão expandindo rapidamente sua presença além das áreas metropolitanas para cidades de segundo e terceiro nível, aproveitando novas bases de consumidores impulsionadas pelo aumento da renda disponível e pela mudança de estilos de vida. A escalabilidade e o poder de marketing dos players em cadeia permitem que aproveitem plataformas tecnológicas com eficácia, aprimorando o engajamento do cliente por meio de programas de fidelidade e pedidos digitais. A urbanização contínua, as mudanças de estilo de vida e a preferência por opções alimentares de marca e higiênicas aceleram ainda mais a adoção e o crescimento do segmento em cadeia.

Por Localização: Hubs de Viagem Capturam Poder de Precificação Premium

Os pontos de venda autônomos dominaram o mercado de foodservice da Índia por localização em 2025, respondendo por uma participação substancial de 88,18%. Esses pontos de venda estabeleceram sua posição dominante em grande parte devido à sua presença estratégica em áreas de grande circulação e de fácil acesso. Os pontos de venda autônomos abrangem uma ampla variedade de formatos de foodservice, como restaurantes locais, cafés e estabelecimentos de serviço rápido, atraindo consumidores que buscam experiências gastronômicas convenientes e personalizadas. Sua presença generalizada em zonas residenciais, comerciais e de uso misto permite que atendam a uma clientela diversificada com variadas preferências gastronômicas. A flexibilidade desses pontos de venda para oferecer cardápios personalizados, preços competitivos e especialidades locais fortalece ainda mais sua posição no mercado. Além disso, os pontos de venda autônomos estão se beneficiando da crescente popularidade dos serviços de entrega de alimentos, que expandiram seu alcance além das localizações físicas, impulsionando sua dominância geral no mercado.

Em contraste, os hubs de viagem representam o segmento de crescimento mais rápido no setor de foodservice indiano, com projeção de crescimento a um CAGR de 14,13% até 2031. Essa alta trajetória de crescimento é impulsionada pelo aumento das viagens domésticas e internacionais, aliado à expansão das melhorias de infraestrutura de aeroportos, ferrovias e rodovias, o que levou a um aumento na demanda por pontos de venda de foodservice nessas áreas de trânsito. Os provedores de foodservice em hubs de viagem atendem a uma combinação dinâmica de viajantes que buscam refeições rápidas e de qualidade durante suas viagens, favorecendo formatos que enfatizam velocidade, conveniência e higiene. A crescente penetração de restaurantes de serviço rápido e cafés de marca em aeroportos e estações ferroviárias elevou as expectativas e preferências dos consumidores por experiências gastronômicas padronizadas nesses locais. Além disso, investimentos do setor privado e iniciativas governamentais voltadas para a modernização da infraestrutura de viagem e a melhoria das comodidades para passageiros estão impulsionando a expansão dos pontos de venda de foodservice nos hubs de viagem.

Por Tipo de Serviço: Canais de Entrega Reformulam a Economia

O tipo de serviço de jantar no local deteve a maior participação no mercado de foodservice da Índia, respondendo por 59,49% em 2025. A dominância deste segmento é impulsionada pelo significado cultural e social de jantar fora na Índia, onde é frequentemente considerado uma atividade comunitária que incentiva a interação social. Os estabelecimentos de jantar no local proporcionam aos consumidores as vantagens de qualidade alimentar controlada, serviço personalizado e a oportunidade de desfrutar de alimentos em um ambiente agradável, aprimorando a experiência gastronômica geral. Além disso, este segmento inclui uma ampla gama de formatos, como restaurantes de serviço completo, cafés e restaurantes casuais, oferecendo diversas opções culinárias que atendem às variadas preferências dos consumidores indianos. O crescimento dos consumidores da classe média urbana com renda disponível crescente e predileção por explorar diferentes culinárias consolidou ainda mais a dominância dos serviços de jantar no local.

Por outro lado, os canais de entrega representam o segmento de crescimento mais rápido no mercado de foodservice da Índia, expandindo a um CAGR de 12,52% até 2031. Esse rápido crescimento é impulsionado pela crescente adoção de plataformas digitais de entrega de alimentos e aplicativos móveis, que proporcionam aos consumidores conveniência e acesso sem paralelo a uma ampla variedade de opções gastronômicas no conforto de suas casas. O modelo de entrega ganhou tração significativa entre populações urbanas e familiarizadas com tecnologia, especialmente os millennials e a Geração Z, que priorizam velocidade e conveniência no consumo de alimentos. A pandemia de COVID-19 acelerou a transição para os serviços de entrega, introduzindo novos comportamentos do consumidor que persistem como tendências de longo prazo. Além disso, as cloud kitchens e as expansões de entrega de restaurantes aprimoraram a escalabilidade e o alcance deste segmento ao minimizar os custos operacionais associados às instalações de jantar no local.

Análise Geográfica

Na Índia, o mercado de foodservice se divide em quatro regiões principais: Oeste, Norte, Sul e Leste, com cada região contribuindo de forma única para a dinâmica do mercado. O Oeste lidera como o player dominante, impulsionado por gigantes metropolitanos como Mumbai, Pune e Ahmedabad. A alta urbanização, o aumento da renda disponível e um rico patrimônio culinário que mescla culinárias locais e de fusão impulsionam o crescimento desta região. Mumbai, frequentemente referida como a capital gastronômica

da Índia, exibe uma cena gastronômica vibrante que vai desde barracas de comida de rua movimentadas até restaurantes internacionais sofisticados, estabelecendo firmemente seu papel crítico no setor de foodservice.

O Norte da Índia influencia significativamente o mercado, com centros urbanos como Delhi, Gurugram e Chandigarh fomentando forte demanda por foodservice. A rápida urbanização, o aumento da riqueza e uma população cosmopolita impulsionam esse crescimento. A região suporta uma variedade de formatos de foodservice, incluindo restaurantes de serviço rápido (RSRs), jantar casual e jantar sofisticado, atendendo às diversas preferências de seus consumidores. Além disso, a crescente adoção de plataformas digitais de entrega de alimentos fortalece o ecossistema de foodservice no Norte, proporcionando aos consumidores maior acesso e conveniência.

O Sul da Índia experimenta crescimento acelerado, liderado por hubs de tecnologia como Bengaluru e Hyderabad. Uma força de trabalho jovem e dinâmica alimenta a demanda por opções gastronômicas rápidas, acessíveis e variadas. Para atender a essas preferências de consumidores em evolução, as cloud kitchens e os formatos de jantar rápido e casual estão se expandindo rapidamente. Enquanto isso, o Leste da Índia, com Kolkata à frente, cresce de forma constante, apoiado pelo aumento da urbanização e do desenvolvimento econômico. Juntas, essas regiões criam um vibrante cenário de foodservice indiano, refletindo diversidade culinária regional, forte demanda urbana e uma combinação perfeita de experiências gastronômicas tradicionais e modernas.

Cenário Competitivo

O cenário competitivo do mercado de foodservice da Índia é altamente fragmentado, caracterizado por uma combinação diversificada de redes globais, players domésticos e numerosos pequenos operadores locais. Grandes marcas internacionais como McDonald's, Starbucks, Domino's, KFC e Yum! Brands detêm participação de mercado significativa, aproveitando seu reconhecimento de marca global e modelos operacionais padronizados. Ao lado desses gigantes, players indianos proeminentes como Jubilant FoodWorks, Barbeque Nation Hospitality e Haldiram's atendem profundamente aos gostos e preferências locais, adicionando competitividade ao mesclar sabores regionais com modelos de negócios escaláveis.

A fragmentação também decorre da coexistência de restaurantes familiares tradicionais e restaurantes em rede modernos em vários segmentos, incluindo restaurantes de serviço completo, restaurantes de serviço rápido (RSRs), cafés e o setor de cloud kitchens em rápida expansão. Essa diversidade cria intensa concorrência, pois cada segmento visa diferentes grupos de consumidores, desde clientes com orçamento limitado até clientes premium. As cloud kitchens, em particular, estão ganhando impulso devido aos seus baixos custos operacionais e capacidade de escalar rapidamente por meio de plataformas digitais de entrega de alimentos, intensificando a concorrência especialmente em cidades urbanas e de segundo nível.

A inovação e a agilidade operacional são fundamentais para sustentar a competitividade neste mercado fragmentado. As empresas se concentram na localização de cardápios, na integração de tecnologia — como pedidos digitais e automação de cozinha — e em parcerias estratégicas com plataformas de entrega de alimentos para expandir o alcance de mercado e aprimorar a experiência do cliente. O modelo de franquia domina as estratégias de expansão, apoiando o rápido crescimento em mercados mais novos enquanto gerencia os custos operacionais. No geral, as dinâmicas competitivas no mercado de foodservice da Índia refletem um ecossistema vibrante impulsionado pela diversidade do consumidor, variação regional e uma combinação de modelos de negócios tradicionais e de ponta que fomentam a evolução contínua e a penetração no mercado.

Líderes do Setor de Foodservice da Índia

Jubilant FoodWorks Limited

McDonald's Corporation

Yum! Brands, Inc.

Coffee Day Enterprises Ltd

Barista Coffee Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Subway experimentou rápida expansão na Índia durante o primeiro trimestre do exercício fiscal 26, abrindo 33 novas lojas em 17 cidades e elevando sua contagem total de lojas no país para mais de 900 pontos de venda. Esse crescimento seguiu a adição de 15 lojas pela Subway no trimestre anterior, com ambições de superar 100 novas aberturas até o final do exercício fiscal.

- Julho de 2025: A rede indiana de café especial, Third Wave Coffee inaugurou 11 novos cafés em Delhi, Hyderabad, Chennai, Mumbai e Mysuru em um único dia. Essas aberturas elevaram o total da marca para 165 cafés em 12 cidades, demonstrando sua forte posição tanto em mercados emergentes quanto estabelecidos.

- Março de 2025: A Jubilant FoodWorks anunciou uma meta ambiciosa de expandir sua rede de lojas Domino's Pizza para 3.000 pontos de venda até 2028, ante aproximadamente 2.100 em 2024, enquanto expande o Popeyes de 60 para 200-250 pontos de venda em 3 anos.

- Março de 2025: A Chai Kings recebeu um investimento de Rs 24 crore para expandir seu conceito de café centrado no chá pelo Norte da Índia. A iniciativa focou na integração da cultura tradicional do chai com uma apresentação e ambiente modernos, com o objetivo de atender a um público mais amplo.

Escopo do Relatório do Mercado de Foodservice da Índia

Cafés e Bares, Cloud Kitchen, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Pontos de Venda em Cadeia, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização.| Cafés e Bares | Bares e Pubs |

| Cafés | |

| Bares de Sucos/Smoothies/Sobremesas | |

| Lojas Especializadas em Café e Chá | |

| Cloud Kitchens | |

| Restaurantes de Serviço Completo | Asiática |

| Europeia | |

| Latino-Americana | |

| Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurantes de Serviço Completo | |

| Restaurantes de Serviço Rápido | Padarias |

| Hambúrgueres | |

| Sorvetes | |

| Culinárias à Base de Carne | |

| Pizza | |

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Cadeia |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Bares e Pubs |

| Cafés | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cloud Kitchens | ||

| Restaurantes de Serviço Completo | Asiática | |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Padarias | |

| Hambúrgueres | ||

| Sorvetes | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido | ||

| Ponto de Venda | Pontos de Venda em Cadeia | |

| Pontos de Venda Independentes | ||

| Localização | Lazer | |

| Hospedagem | ||

| Varejo | ||

| Autônomo | ||

| Viagem | ||

| Tipo de Serviço | Jantar no Local | |

| Para Viagem | ||

| Entrega | ||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida às mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo no local, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- CLOUD KITCHEN - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes que jantam no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengalesa, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Cadeia | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, tem gestão central e práticas de negócios padronizadas. |

| Tira de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cloud Kitchen | É um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes que jantam no local. |

| Coquetel | É uma bebida alcoólica mista feita com uma única bebida espirituosa ou uma combinação de bebidas espirituosas, misturada com outros ingredientes, como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilê. |

| Flank Steak | É um corte de bife retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, lanchonetes de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecido como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cloud kitchen. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com não mais de três localizações. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande linguiça italiana ou fatiado feito de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, normalmente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo e frequentemente outros ingredientes, assado no forno. |

| Cortes Primais | Refere-se às seções principais da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida às mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício de imóveis comerciais, onde outros negócios também estão em operação. |

| Salame | É um embutido curado composto de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha com nervuras dividida em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Smoothie | É uma bebida feita colocando-se todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado por uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice, como alimentação a bordo de aviões, jantar em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cloud kitchen. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizado pela sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada para o valor médio do pedido, e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura