Tamanho e Participação do Mercado de Serviços de Alimentação do Egito

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

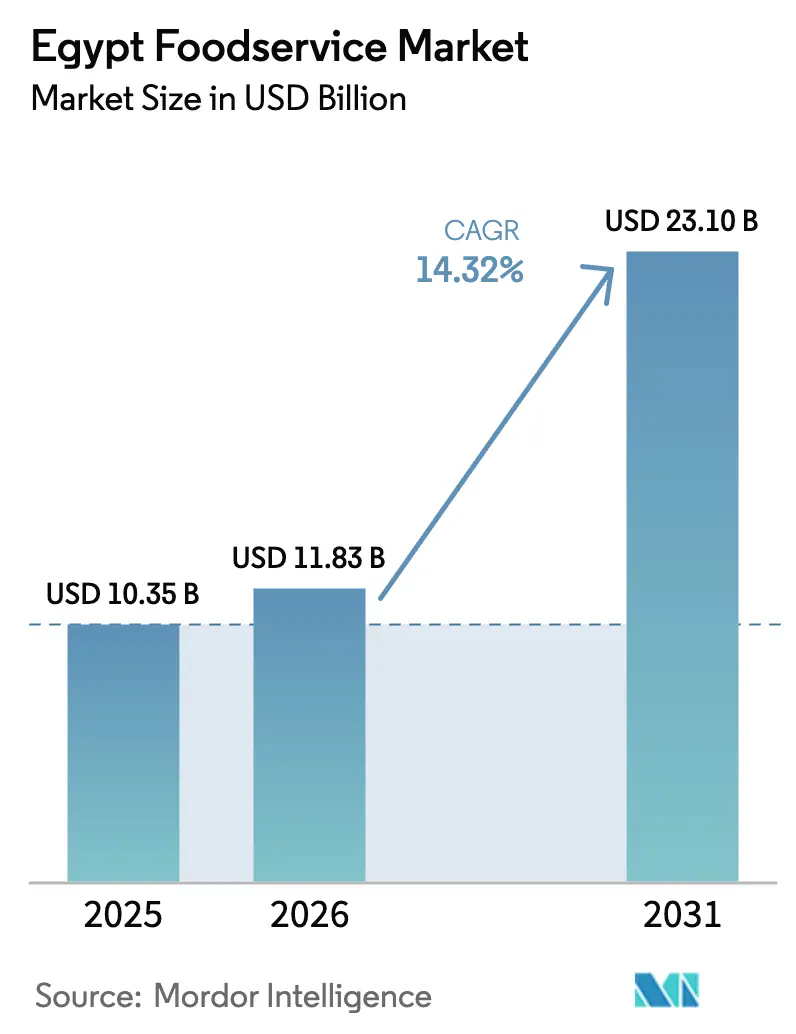

| Tamanho do mercado no ano base (2025) | 10.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.32% CAGR |

| Mercado de Crescimento Mais Rápido | Quick Service Restaurants |

| Maior Mercado | Cloud Kitchen |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Alimentação do Egito por Mordor Intelligence

O tamanho do mercado de serviços de alimentação do Egito em 2026 é estimado em USD 11,83 bilhões, crescendo a partir do valor de 2025 de USD 10,35 bilhões, com projeções para 2031 mostrando USD 23,1 bilhões, crescendo a um CAGR de 14,32% no período 2026-2031. Uma infraestrutura digital robusta, a recuperação do turismo e o aumento da renda disponível estão impulsionando a demanda, mesmo enquanto a inflação alimentar e as pressões cambiais testam a resiliência do setor. Os restaurantes de serviço rápido mantêm sua vantagem orientada ao custo, enquanto os modelos baseados em entrega atraem novos investimentos para cozinhas virtuais e redes de lojas escuras. A formalização governamental de vendedores ambulantes, combinada com a entrada acelerada de franqueadores do CCG após a desvalorização de 2024, amplia a participação no mercado de serviços de alimentação do Egito. As reformas em andamento apoiadas pelo FMI, mais visivelmente o desenvolvimento de Ras El-Hekma no valor de USD 35 bilhões, amplificam os fluxos de hospitalidade que repercutem diretamente no tráfego de restaurantes[1]Fundo Monetário Internacional. "República Árabe do Egito: Primeira e Segunda Revisões no Âmbito do Acordo Ampliado sob o Mecanismo de Fundo Ampliado, Consulta de Política Monetária e Pedidos de Renúncia de Não Observância de um Critério de Desempenho, e Aumento e Reprogramação de Acesso — Comunicado de Imprensa; e Relatório da Equipe; Relatório do País do FMI nº 24/98." 19 de março de 2024. https://www.elibrary.imf.org/downloadpdf/view/journals/002/2024/098/002.2024.issue-098-en.pdf.

Principais Conclusões do Relatório

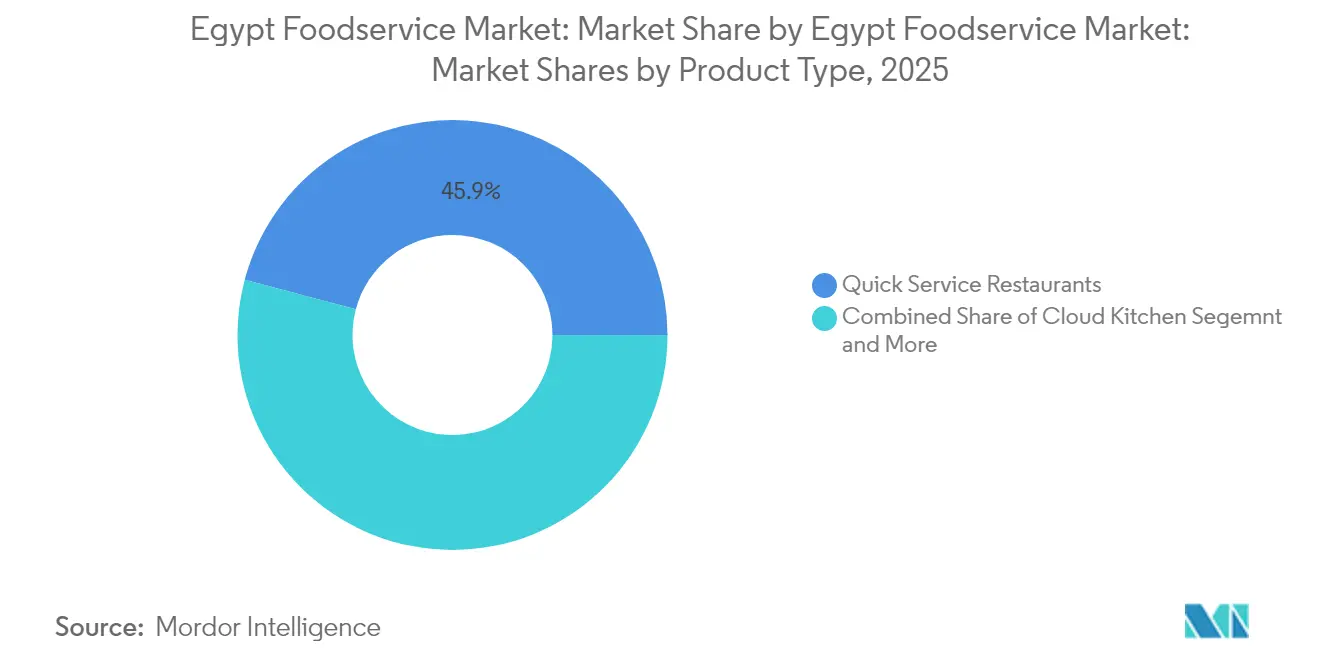

- Por tipo de serviço de alimentação, os Restaurantes de Serviço Rápido lideraram com 45,86% da participação no mercado de serviços de alimentação do Egito em 2025; as Cozinhas Virtuais têm previsão de expansão a um CAGR de 13,21% até 2031.

- Por formato de ponto de venda, os pontos de venda independentes detinham 70,88% de participação no tamanho do mercado de serviços de alimentação do Egito em 2025, enquanto os pontos de venda em rede têm projeção de crescimento a um CAGR de 8,05% até 2031.

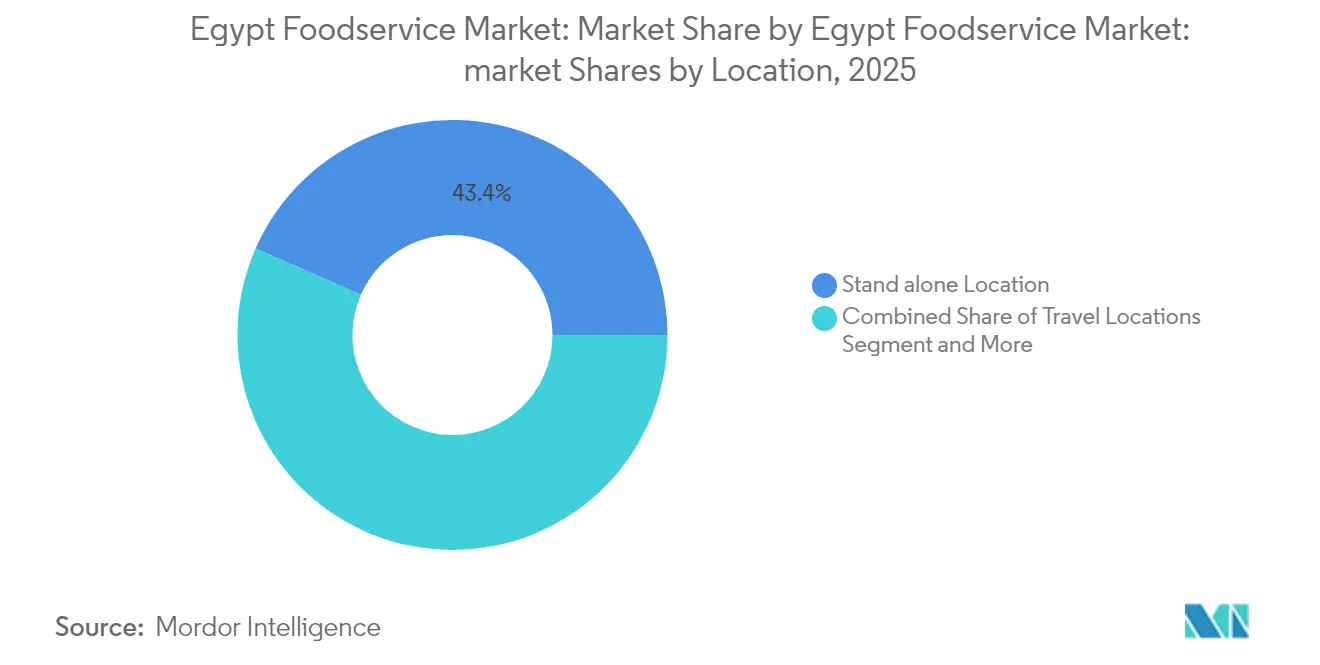

- Por localização, os estabelecimentos autônomos capturaram 43,42% de participação em 2025, enquanto os pontos de venda baseados em viagem avançam a um CAGR de 11,44% até 2031.

- Por tipo de serviço, as refeições no local representaram 58,76% da participação na receita em 2025; os serviços de entrega detêm a trajetória mais rápida, com um CAGR de 14,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da renda disponível e expansão da classe média urbana | +2.8% | Nacional, concentrado na Grande Cairo, Alexandria, Giza | Médio prazo (2-4 anos) |

| Proliferação de plataformas de entrega de terceiros | +3.1% | Centros urbanos, expandindo para cidades secundárias | Curto prazo (≤ 2 anos) |

| Recuperação do turismo pós-COVID e campanha "Egito, Seguro e Pronto" | +2.2% | Mar Vermelho, Sul do Sinai, Luxor, Assuã, Cairo | Médio prazo (2-4 anos) |

| Formalização governamental de vendedores de comida de rua | +1.9% | Nacional, prioridade em Cairo, Alexandria, Giza | Longo prazo (≥ 4 anos) |

| Aumento da capacidade de cozinhas fantasma vinculadas a redes de lojas escuras | +2.7% | Grande Cairo, Alexandria, emergindo em cidades secundárias | Curto prazo (≤ 2 anos) |

| Entrada acelerada de franqueadores do CCG após as desvalorizações cambiais de 2023 | +2.4% | Nacional, foco inicial nos principais centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda Disponível e Expansão da Classe Média Urbana

A expansão da classe média urbana do Egito cria demanda sustentada por experiências de serviços de alimentação além da culinária doméstica tradicional, particularmente à medida que os aumentos salariais do governo e as medidas de proteção social compensam parcialmente as pressões inflacionárias. O governo elevou os salários mínimos do setor público de EGP 3.500 para EGP 4.000 e anunciou um pacote social adicional de EGP 180 bilhões para o exercício 2024/25, incluindo complementos de pensão e cobertura ampliada do Takaful e Karama para mais de 5 milhões de domicílios. Esse suporte de renda, embora modesto em relação às taxas de inflação, sustenta os gastos discricionários em experiências gastronômicas entre os segmentos de renda média-baixa. Centros urbanos como a Grande Cairo e Alexandria se beneficiam de forma mais significativa, pois essas regiões concentram oportunidades de emprego formal e ajustes salariais do governo[2]Refaat, Taarek. "Confederação Mundial do Emprego: Egito 'Atraente' para Investimentos... Ingredientes para o Sucesso 'Disponíveis'." SEE News, 14 de maio de 2024. https://see.news/world-employment-confederation-egypt-attractive-for-investment-ingredients-for-success-available. A tendência se acelera à medida que a recuperação projetada do PIB do Egito para 4,4-4,5% no exercício 2024/25 e 5,5% no médio prazo cria oportunidades de emprego e crescimento salarial nos setores de serviços. No entanto, a sustentabilidade desse impulsionador depende do controle bem-sucedido da inflação, com a inflação geral esperada para declinar de 35,7% para 15,3% até o exercício 2024/25, à medida que as medidas de aperto monetário entram em vigor.

Proliferação de Plataformas de Entrega de Terceiros

As plataformas de entrega digital reformulam fundamentalmente a acessibilidade dos serviços de alimentação e os modelos operacionais, com empresas como Talabat, Akelni e Mrsool expandindo a infraestrutura e a cobertura de serviços nos centros urbanos egípcios. A aquisição do Instashop pela Talabat por USD 360 milhões em 2024 demonstra a consolidação do setor e a expansão para a entrega de mantimentos, criando redes integradas de lojas escuras que suportam tanto a entrega de restaurantes quanto as operações de comércio rápido. Essa integração permite que os restaurantes acessem canais de distribuição mais amplos, ao mesmo tempo que reduz os custos de entrega na última milha por meio de infraestrutura logística compartilhada. As plataformas se beneficiam do perfil demográfico jovem do Egito e da crescente penetração de smartphones, particularmente à medida que as soluções de pagamento móvel ganham aceitação entre os consumidores urbanos. O financiamento de Série A de USD 3 milhões da OneOrder em 2024 visa especificamente a digitalização da cadeia de suprimentos de restaurantes, indicando a confiança dos investidores no potencial de adoção de tecnologia do setor[3]Wamda. "OneOrder capta USD 3 milhões em financiamento de Série A." Janeiro de 2024. https://www.wamda.com/2024/01/oneorder-raises-3-million-series-funding. A proliferação cria efeitos de rede onde o aumento da participação de restaurantes atrai mais consumidores, enquanto volumes maiores de pedidos justificam os investimentos das plataformas em infraestrutura logística e capacidades tecnológicas.

Recuperação do Turismo Pós-COVID e Campanha "Egito, Seguro e Pronto"

A recuperação do turismo no Egito se traduz diretamente em demanda por serviços de alimentação nos principais destinos, com o setor se beneficiando tanto dos gastos de visitantes internacionais quanto do crescimento do turismo doméstico. A campanha "Egito, Seguro & Pronto", lançada em coordenação com protocolos internacionais de saúde, ajudou a restaurar a confiança na infraestrutura turística e nas medidas de segurança do Egito. O desempenho do turismo mostrou força antes dos conflitos regionais, embora a guerra Gaza-Israel e as perturbações no Mar Vermelho tenham afetado as chegadas de visitantes no final de 2023 e início de 2024. As receitas do Canal de Suez caíram aproximadamente 50% em relação ao ano anterior em janeiro de 2024, indicando impactos mais amplos das perturbações regionais nos fluxos turísticos. No entanto, o acordo de desenvolvimento de Ras El-Hekma fornece um catalisador significativo para a expansão da infraestrutura turística, com USD 35 bilhões em investimentos comprometidos que devem criar nova demanda de hospitalidade e serviços de alimentação ao longo da Costa Norte do Egito. A escala do projeto sugere potencial para desenvolvimentos de resorts integrados que poderiam transformar os mercados regionais de serviços de alimentação por meio tanto da demanda direta de restaurantes de hotéis quanto de oportunidades gastronômicas auxiliares que atendem às forças de trabalho de construção e operacionais. A sustentabilidade da recuperação depende da estabilidade regional e da execução bem-sucedida dos investimentos em infraestrutura turística.

Formalização Governamental de Vendedores de Comida de Rua

A abordagem sistemática do governo para formalizar os vendedores de comida de rua cria caminhos para que os operadores informais acessem cadeias de suprimentos formais, financiamento e estruturas de conformidade regulatória. Essa iniciativa aborda a alta taxa de informalidade do Egito no setor de acomodação e serviços de alimentação, onde a informalidade econômica geral atinge 67% de acordo com a análise da OIT. Os programas de formalização fornecem aos vendedores registro comercial, pacotes de facilitação fiscal e acesso a sistemas de pagamento digital por meio de parcerias com a Autoridade Nacional de Segurança Alimentar e outros órgãos reguladores. O processo permite que os vendedores ambulantes participem de plataformas de entrega de terceiros, ampliando seu alcance de clientes além das localizações geográficas imediatas. Iniciativas de registro comercial digital e procedimentos de licenciamento simplificados reduzem as barreiras burocráticas que anteriormente desencorajavam a formalização. No entanto, a transição exige que os vendedores absorvam custos de tributação formal e conformidade regulatória, criando pressões financeiras de curto prazo que podem retardar as taxas de adoção. O sucesso depende do fornecimento pelo governo de serviços de suporte adequados, incluindo acesso a microfinanciamento, treinamento empresarial e implementação gradual de obrigações fiscais para garantir a viabilidade dos vendedores durante o período de transição.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação alimentar e depreciação da libra egípcia | -3.8% | Nacional, aguda nos centros urbanos dependentes de importações | Curto prazo (≤ 2 anos) |

| Cadeias de suprimentos de importação voláteis e picos nos custos de ingredientes | -2.9% | Nacional, grave nas rotas comerciais do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Interrupções intermitentes de energia elevando o OPEX de geradores | -1.7% | Nacional, concentrado em zonas industriais | Médio prazo (2-4 anos) |

| Fuga de talentos de chefs para o CCG impulsionando a inflação salarial | -2.1% | Nacional, aguda nos centros de hospitalidade de Cairo e Alexandria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação Alimentar e Depreciação da Libra Egípcia

A crise de inflação alimentar do Egito restringe severamente o poder de compra dos consumidores e a lucratividade dos restaurantes, com os preços de alimentos e bebidas subindo 71,9% em relação ao ano anterior e a inflação dos serviços de restaurantes atingindo 49,5% ao ano. A unificação da taxa de câmbio de março de 2024 resultou em uma desvalorização de 38% da libra egípcia em relação ao USD, criando pressões imediatas de custo para restaurantes dependentes de ingredientes, equipamentos e materiais de embalagem importados. Os preços dos vegetais demonstraram extrema volatilidade, com aumentos mensais de 24,4% em agosto de 2023, forçando os restaurantes a ajustar frequentemente os preços dos cardápios e os tamanhos das porções. O ambiente inflacionário afeta desproporcionalmente os consumidores de renda média e baixa, que reduzem a frequência de refeições fora de casa e migram para opções de alimentos de menor preço. Os operadores de restaurantes enfrentam compressão de margens ao equilibrar o repasse de custos com a sensibilidade dos consumidores aos preços, resultando frequentemente em redução da qualidade do serviço ou do horário de funcionamento. O aperto monetário agressivo do Banco Central do Egito, com taxas de política atingindo 27,75%, visa ancorar as expectativas de inflação, mas simultaneamente aumenta os custos de empréstimos para expansão de restaurantes e financiamento de capital de giro. A recuperação depende do controle bem-sucedido da inflação, com as projeções do FMI indicando que a inflação geral declina para 15,3% até o exercício 2024/25, à medida que a estabilidade da taxa de câmbio e as medidas de política monetária entram em vigor.

Cadeias de Suprimentos de Importação Voláteis e Picos nos Custos de Ingredientes

As perturbações na cadeia de suprimentos criam incerteza operacional e volatilidade de custos para os operadores de serviços de alimentação, particularmente aqueles dependentes de ingredientes importados e equipamentos especializados. As perturbações no transporte marítimo do Mar Vermelho reduziram as receitas do Canal de Suez em aproximadamente 50% em relação ao ano anterior em janeiro de 2024, indicando desafios logísticos mais amplos que afetam a confiabilidade e os custos das importações de alimentos. O mecanismo de indexação de preços de combustível do governo, implementado em março de 2024 com os preços do diesel subindo 21,2% e o óleo combustível aumentando 25%, impacta diretamente os custos de transporte de alimentos e logística da cadeia de frio. Os restaurantes enfrentam desafios de gestão de estoque ao equilibrar os custos de manutenção com os riscos de falta de estoque, frequentemente levando à simplificação do cardápio ou ao aumento da dependência de ingredientes de origem local. A volatilidade afeta particularmente as operações de franquias internacionais e restaurantes de alto padrão que mantêm especificações padronizadas de ingredientes e não podem facilmente substituir alternativas locais. A escassez de câmbio estrangeiro, que criou acúmulos de USD 7-8 bilhões em câmbio nos bancos antes da unificação de março de 2024, anteriormente atrasava importações essenciais e forçava os restaurantes a buscar fornecedores alternativos a preços premium. Embora a liberalização cambial tenha eliminado esses acúmulos, os conflitos regionais em curso e as pressões globais na cadeia de suprimentos mantêm níveis elevados de risco para operações dependentes de importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

Os Restaurantes de Serviço Rápido detêm 45,86% de participação de mercado em 2025, refletindo a preferência dos consumidores egípcios por opções de refeição acessíveis e convenientes em meio a pressões econômicas e restrições de tempo nos ambientes urbanos. A dominância do segmento decorre de sua capacidade de oferecer qualidade padronizada a preços acessíveis, com grandes players como o KFC operando 169 filiais no Egito e o McDonald's mantendo forte presença por meio das operações de franquia do Mansour Group. Os operadores de restaurantes de serviço rápido se beneficiam de economias de escala em compras, operações padronizadas que reduzem os custos de treinamento de mão de obra e relacionamentos estabelecidos com a cadeia de suprimentos que fornecem algum isolamento da volatilidade dos custos de ingredientes. A resiliência do segmento durante períodos inflacionários reflete sua proposta de valor para consumidores sensíveis ao preço que buscam experiências gastronômicas consistentes. Franqueadores internacionais como o Arby's, que assinou acordos para 50 locais de restaurantes em 2024, veem o mercado de restaurantes de serviço rápido do Egito como uma oportunidade de expansão atraente, apesar dos ventos contrários econômicos.

As Cozinhas Virtuais representam o segmento de serviços de alimentação de crescimento mais rápido, com um CAGR de 13,21% até 2031, impulsionado pela expansão das plataformas de entrega digital e pela mudança nas preferências dos consumidores por experiências gastronômicas em casa. Este segmento se beneficia de requisitos de capital significativamente menores em comparação com os restaurantes tradicionais, eliminando os custos imobiliários de atendimento ao público e permitindo que os operadores concentrem recursos na produção de alimentos e na otimização da entrega. A aquisição do Instashop pela Talabat por USD 360 milhões demonstra a integração entre plataformas de entrega e redes de lojas escuras, criando infraestrutura que suporta tanto a entrega de restaurantes quanto as operações de comércio rápido. As cozinhas virtuais permitem que as marcas de restaurantes testem novos mercados e conceitos de cardápio com investimento inicial mínimo, ao mesmo tempo que oferecem flexibilidade para ajustar as operações com base nos padrões de demanda e no desempenho das zonas de entrega. O crescimento do segmento se acelera à medida que as plataformas de entrega de terceiros expandem a cobertura além dos principais centros urbanos, criando acesso ao mercado para operadores de cozinhas virtuais em cidades secundárias onde a economia de restaurantes tradicionais pode não suportar locais físicos.

Por Ponto de Venda: Resiliência dos Independentes Versus Expansão das Redes

Os pontos de venda independentes mantêm a liderança de mercado com 70,88% de participação em 2025, demonstrando a resiliência das operações de serviços de alimentação de pequena escala e de propriedade familiar que dominam o cenário gastronômico tradicional do Egito. Esses estabelecimentos se beneficiam de custos gerais mais baixos, adaptação flexível do cardápio e profundo conhecimento do mercado local que lhes permite ajustar rapidamente às preferências dos consumidores e às condições econômicas. Os operadores independentes frequentemente obtêm ingredientes de fornecedores locais, proporcionando alguma proteção contra a volatilidade dos custos de importação, ao mesmo tempo que apoiam os sistemas alimentares regionais. Seu sucesso reflete a preferência dos consumidores egípcios por culinária autêntica e localmente adaptada e experiências de serviço personalizadas que as grandes redes têm dificuldade em replicar.

Os pontos de venda em rede emergem como o segmento de crescimento mais rápido, com um CAGR de 8,05% até 2031, refletindo as tendências graduais de formalização e consolidação dentro do mercado de serviços de alimentação do Egito. A expansão das redes se beneficia de operações padronizadas, sistemas centralizados de compras e reconhecimento de marca estabelecido que atrai consumidores que buscam padrões consistentes de qualidade e serviço. Os franqueadores internacionais aceleraram sua entrada no Egito após as desvalorizações cambiais de 2023-2024, que melhoraram a atratividade dos investimentos e reduziram as taxas de franquia denominadas em dólares em relação ao potencial de receita local. A expansão da Pickl para o Egito e o acordo de desenvolvimento de 50 restaurantes da Arby's exemplificam essa tendência, pois os franqueadores com sede no CCG veem o Egito como um mercado de crescimento atraente, apesar da volatilidade econômica.

Por Localização: Prevalência dos Autônomos Encontra a Oportunidade de Viagem

As localizações autônomas dominam com 43,42% de participação de mercado em 2025, refletindo a prevalência de restaurantes de bairro, vendedores de comida de rua e estabelecimentos independentes que atendem às comunidades locais sem integração em desenvolvimentos comerciais maiores. Essas localizações se beneficiam de custos de aluguel mais baixos em comparação com espaços integrados em shoppings ou hotéis, permitindo que os operadores ofereçam preços competitivos enquanto mantêm margens de lucro aceitáveis. Os estabelecimentos autônomos frequentemente desenvolvem forte fidelidade de clientes locais por meio de serviço personalizado e personalização do cardápio que responde às preferências imediatas da comunidade. O segmento inclui tanto restaurantes formais quanto estabelecimentos semiformais que atendem a clusters de locais de trabalho, bairros residenciais e centros de transporte.

As localizações de viagem representam o segmento de crescimento mais rápido, com um CAGR de 11,44% até 2031, diretamente ligado à recuperação do turismo do Egito e às iniciativas de desenvolvimento de infraestrutura. Este segmento se beneficia da campanha "Egito, Seguro & Pronto" do governo e dos principais investimentos em turismo, incluindo o projeto de desenvolvimento de Ras El-Hekma no valor de USD 35 bilhões, que criará demanda significativa de hospitalidade e serviços de alimentação. As operações de serviços de alimentação em aeroportos, exemplificadas pelos contratos conquistados pelo SSP Group em aeroportos egípcios, demonstram o potencial de expansão do segmento à medida que as viagens internacionais se recuperam SSP Group.

Por Tipo de Serviço: A Tradição das Refeições no Local Encontra a Transformação da Entrega

O serviço de refeições no local mantém a dominância com 58,76% de participação de mercado em 2025, refletindo as preferências culturais egípcias por experiências gastronômicas sociais e a importância contínua dos restaurantes como espaços de convivência comunitária. Essa preferência persiste apesar das pressões econômicas, indicando que comer fora serve a funções sociais e culturais além do mero consumo de alimentos. Os estabelecimentos de refeições no local se beneficiam de valores médios de pedido mais altos em comparação com os pedidos de entrega, pois os clientes normalmente pedem bebidas, entradas e sobremesas quando jantam em ambientes de restaurante. O segmento inclui tanto restaurantes formais quanto estabelecimentos tradicionais como ahwas (casas de café) que servem como centros sociais para reuniões de negócios, encontros familiares e interações comunitárias.

Os serviços de entrega emergem como o segmento de crescimento mais rápido, com um CAGR de 14,52% até 2031, transformando a acessibilidade dos serviços de alimentação e os modelos operacionais nos centros urbanos egípcios. Esse crescimento reflete a mudança no comportamento do consumidor acelerada pela proliferação de plataformas digitais, com empresas como Talabat, Akelni e Mrsool expandindo a cobertura e as capacidades de serviço. O segmento se beneficia de custos gerais mais baixos em comparação com as operações de refeições no local, pois os restaurantes podem otimizar o espaço da cozinha e eliminar as despesas de atendimento ao público enquanto alcançam mercados geográficos mais amplos. O crescimento da entrega permite que os restaurantes atendam clientes durante horários estendidos e condições climáticas que de outra forma poderiam limitar o fluxo de clientes para locais físicos. A integração com redes de lojas escuras, demonstrada pela aquisição do Instashop pela Talabat, cria sinergias operacionais que reduzem os custos de entrega enquanto expandem as ofertas de produtos além dos cardápios tradicionais de restaurantes.

Análise Geográfica

O mercado de serviços de alimentação do Egito está fortemente concentrado nos principais centros urbanos, incluindo a Grande Cairo, Alexandria e Giza. Essa concentração é impulsionada pela alta densidade populacional, renda disponível elevada e infraestrutura turística bem desenvolvida. Essas cidades se beneficiam de cadeias de suprimentos estabelecidas, bases de consumidores diversificadas e proximidade com instalações de importação, garantindo a disponibilidade de ingredientes apesar dos desafios mais amplos da cadeia de suprimentos. Os padrões de desenvolvimento urbano no Egito, caracterizados pelo agrupamento de oportunidades econômicas e emprego formal em áreas metropolitanas, criaram segmentos de consumidores com renda regular e hábitos de comer fora. Além disso, projetos de infraestrutura governamentais, como a Nova Capital Administrativa e iniciativas de expansão urbana, estão gerando nova demanda por serviços de alimentação em zonas urbanas emergentes. No entanto, essa concentração geográfica aumenta a vulnerabilidade a choques econômicos localizados e limita o acesso ao mercado para operadores que visam expandir além dessas cidades.

Os destinos turísticos ao longo do Mar Vermelho, incluindo Sharm El-Sheikh, Hurghada e desenvolvimentos emergentes na Costa Norte, apresentam oportunidades de crescimento significativas. Essas regiões estão se beneficiando da recuperação do turismo internacional e de investimentos substanciais em hospitalidade. O projeto Ras El-Hekma de USD 35 bilhões é um impulsionador fundamental da demanda por serviços de alimentação, atendendo tanto às necessidades de restaurantes de hotéis quanto às necessidades de refeições da força de trabalho. Esses destinos comandam preços premium devido aos padrões de gastos dos turistas e à concorrência limitada, permitindo que os operadores alcancem margens de lucro mais altas apesar dos custos operacionais elevados. As receitas em moeda estrangeira nessas regiões fornecem algum isolamento da inflação doméstica, embora permaneçam vulneráveis a conflitos regionais e perturbações nas viagens globais. A campanha "Egito, Seguro & Pronto" está apoiando a recuperação ao abordar preocupações de segurança que anteriormente desencorajavam os visitantes internacionais.

As cidades secundárias e as áreas rurais estão emergindo como mercados potenciais devido à expansão das plataformas de entrega digital e às iniciativas de formalização governamental. Essas regiões oferecem custos operacionais mais baixos, incluindo aluguel e despesas de mão de obra reduzidos, enquanto atendem populações com poder de compra crescente apoiado por programas governamentais de proteção social e renda agrícola. Plataformas como Talabat e Akelni estão facilitando o acesso ao mercado para operadores locais e redes nacionais que buscam diversificação geográfica. No entanto, desafios de infraestrutura, como fornecimento de energia não confiável e logística limitada da cadeia de frio, aumentam a complexidade operacional. O sucesso nesses mercados requer modelos de negócios adaptados às preferências locais, sensibilidade ao preço e restrições de infraestrutura, ao mesmo tempo que aproveitam as plataformas digitais para superar as barreiras tradicionais de acesso ao mercado.

Cenário Competitivo

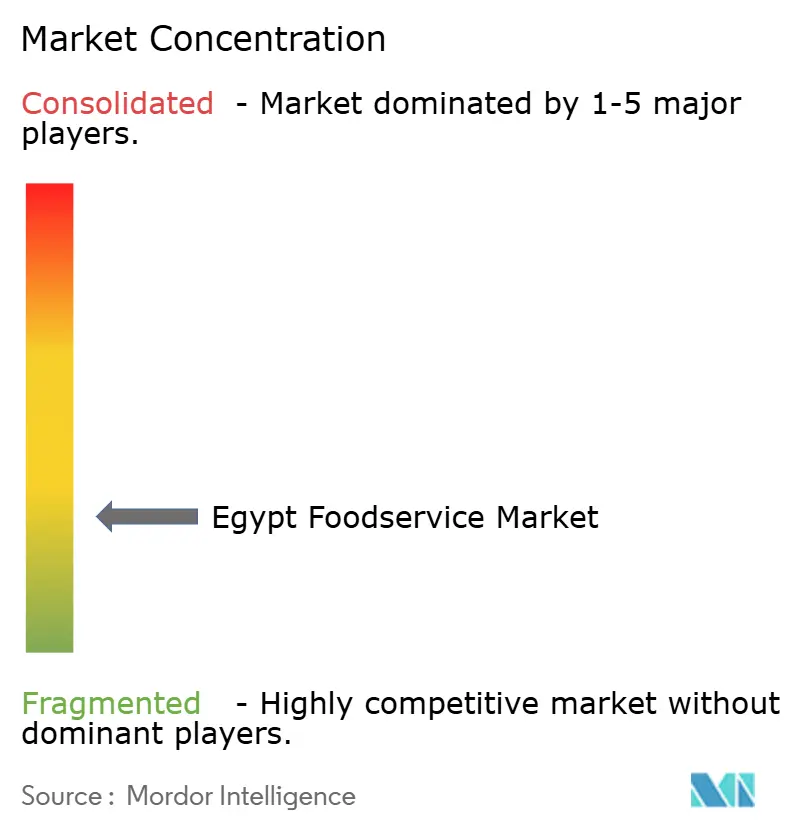

O Mercado de Serviços de Alimentação do Egito, com uma pontuação de concentração de 3 em 10, apresenta fragmentação moderada. Essa pontuação destaca oportunidades substanciais tanto para a consolidação do mercado quanto para o sucesso de novos entrantes, desde que adotem posicionamento estratégico e excelência operacional. Os líderes de mercado como Americana Restaurants International PLC, Alamar Foods Company e Mansour Group aproveitam redes estabelecidas de cadeia de suprimentos, reconhecimento de marca e portfólios diversificados para garantir sua vantagem competitiva. No entanto, a baixa concentração do mercado sinaliza que os recém-chegados podem conquistar participações de mercado significativas por meio de posicionamento único ou adotando tecnologia. O cenário competitivo recompensa os operadores hábeis em navegar pelas flutuações econômicas enquanto mantêm qualidade e valor consistentes. Os players bem-sucedidos demonstram adaptabilidade, ajustando preços de cardápio, tamanhos de porções e modelos de serviço em resposta às mudanças no poder de compra dos consumidores.

As tendências estratégicas destacam um impulso em direção à transformação digital e ao aprimoramento das capacidades de entrega. Os operadores tradicionais estão cada vez mais colaborando com plataformas de terceiros e investindo em formatos de cozinha virtual, tudo para aproveitar a demanda crescente por entregas. Mas a adoção de tecnologia não se limita apenas à entrega; ela também está permeando áreas como gestão de estoque, engajamento de clientes e otimização operacional. Esses avanços capacitam os operadores menores a rivalizar com as vantagens de escala das redes maiores.

Oportunidades inexploradas abundam em cidades secundárias com cobertura limitada de plataformas de entrega, em destinos turísticos que passam por atualizações de infraestrutura e em segmentos de culinária de nicho que atendem à rica tapeçaria cultural do Egito. O cenário regulatório está mudando em favor dos operadores formais. As iniciativas governamentais não estão apenas oferecendo benefícios de conformidade, mas também acesso mais fácil ao financiamento. Isso posiciona os estabelecimentos licenciados para um crescimento rápido, enquanto seus equivalentes informais lidam com pressões para se formalizar ou correm o risco de sair do mercado.

Líderes do Setor de Serviços de Alimentação do Egito

Alamar Foods Company

Americana Restaurants International PLC

Mansour Group

Mo'men Group

The Olayan Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Nobu lançou oficialmente seu primeiro restaurante no Egito, no OGAMI, um prestigioso empreendimento costeiro da SODIC na Costa Norte do Egito. A estreia traz a icônica culinária de fusão japonesa-peruana do Nobu para um dos principais destinos de verão da região, combinando elegância discreta com vibrante energia mediterrânea.

- Junho de 2025: Pizza Inn, o conceito de buffet de pizza, abriu seu primeiro restaurante no Egito como parte de um acordo de franquia mestre de sete lojas com o Al Ruwad Hospitality Services & Restaurants Management Group.

- Outubro de 2024: A popular hamburgueria de Dubai, Pickl, lançou sua loja principal no Cairo em 2024, marcando um marco importante em sua expansão regional. Localizada na Park Street West, no Sheikh Zayed, este estabelecimento oferece refeições no local, serviços de entrega e uma experiência de cozinha aberta para os amantes de hambúrgueres.

Escopo do Relatório do Mercado de Serviços de Alimentação do Egito

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Serviço de Alimentação. Pontos de Venda em Rede, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização.| Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | ||

| Bares de Sucos, Vitaminas e Sobremesas | ||

| Cafeterias e Casas de Chá Especializadas | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-americana | ||

| Oriente Médio | ||

| Norte-americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Refeição no Local |

| Para Viagem |

| Entrega |

| Tipo de Serviço de Alimentação | Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | |||

| Bares de Sucos, Vitaminas e Sobremesas | |||

| Cafeterias e Casas de Chá Especializadas | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-americana | |||

| Oriente Médio | |||

| Norte-americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Tipo de Serviço | Refeição no Local | ||

| Para Viagem | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como cafeterias e casas de chá especializadas, bares de sobremesas, bares de vitaminas e bares de sucos.

- COZINHA VIRTUAL - Um negócio de serviços de alimentação que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou para viagem, sem clientes para refeições no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de serviços de alimentação. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de serviços de alimentação que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como cafeterias e casas de chá especializadas, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de serviços de alimentação que compartilha marcas, opera em vários locais, possui gestão central e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada e altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de serviço completo | Refere-se a um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne alimentada com pasto | É a carne derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de serviços de alimentação que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se aos serviços de alimentação oferecidos como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de serviços de alimentação em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes primários | Refere-se às principais seções da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um ponto de venda de serviços de alimentação dentro de um shopping, complexo comercial ou edifício comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Cafeterias e casas de chá especializadas | Refere-se a um estabelecimento de serviços de alimentação que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de serviços de alimentação como refeições em aviões, refeições em trens de longa distância e serviços de alimentação em navios de cruzeiro. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas pela sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura