Tamanho e Participação do Mercado de Chocolate da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

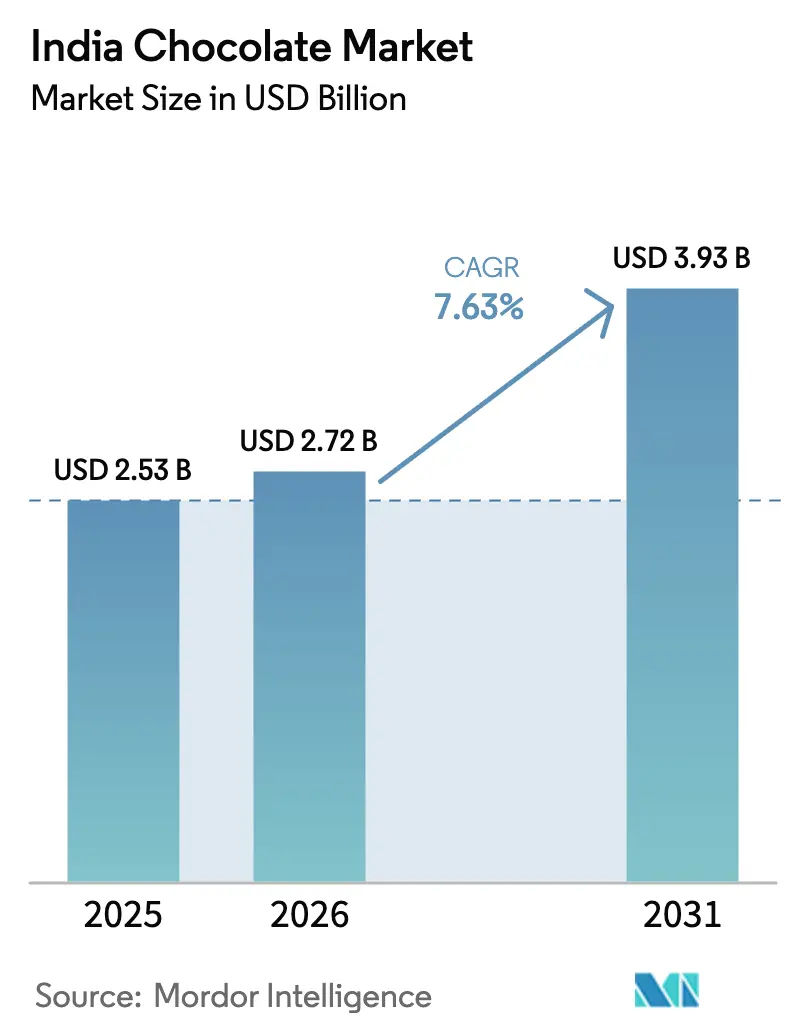

| Tamanho do mercado no ano base (2025) | 2.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Índia por Mordor Intelligence

O mercado de chocolate da Índia está projetado para crescer de USD 2,53 bilhões em 2025 para USD 2,72 bilhões em 2026, atingindo USD 3,93 bilhões até 2031, refletindo um CAGR de 7,63% ao longo do período de previsão (2026–2031). Este crescimento reflete um cenário de consumo em fortalecimento, influenciado pela mudança nas preferências dos consumidores e pelo reposicionamento estratégico de produtos. Os principais impulsionadores incluem inovação contínua de produtos, premiumização e diversificação de ofertas que atendem tanto ao consumo voltado para o prazer quanto ao consumo orientado para o bem-estar. A crescente demanda por chocolates amargos, funcionais, com teor reduzido de açúcar e à base de plantas está expandindo a base de consumidores, enquanto os chocolates premium e artesanais estão fazendo a transição da categoria de confeitaria de massa para um produto experiencial. Além disso, a integração cultural dos chocolates em festivais, marcos pessoais e ocasiões sociais continua a impulsionar picos de demanda e a reforçar as tradições de presentes.

Principais Conclusões do Relatório

- Por tipo de produto, as variantes de chocolate ao leite e branco lideraram com 75,56% da participação do mercado de chocolate da Índia em 2025, enquanto o chocolate amargo avança a um CAGR de 8,09% até 2031.

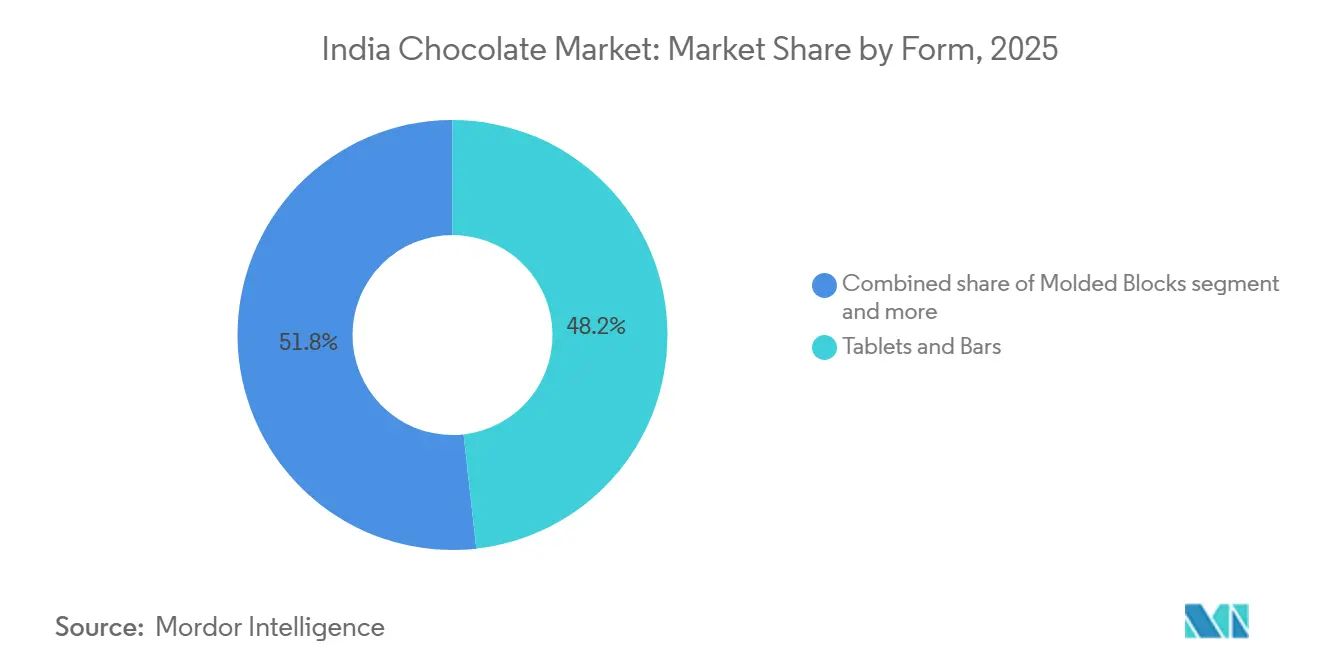

- Por forma, tabletes e barras capturaram 48,23% do tamanho do mercado de chocolate da Índia em 2025, enquanto pralinês e trufas estão projetados para crescer a um CAGR de 7,86% até 2031.

- Por faixa de preço, o segmento de massa deteve 77,65% de participação no tamanho do mercado de chocolate da Índia em 2025, enquanto as ofertas premium estão se expandindo a um CAGR de 8,13% até 2031.

- Por ingrediente, os produtos à base de laticínios dominaram com 82,19% de participação em 2025, mas o chocolate à base de plantas está crescendo a um CAGR de 8,54% até 2031.

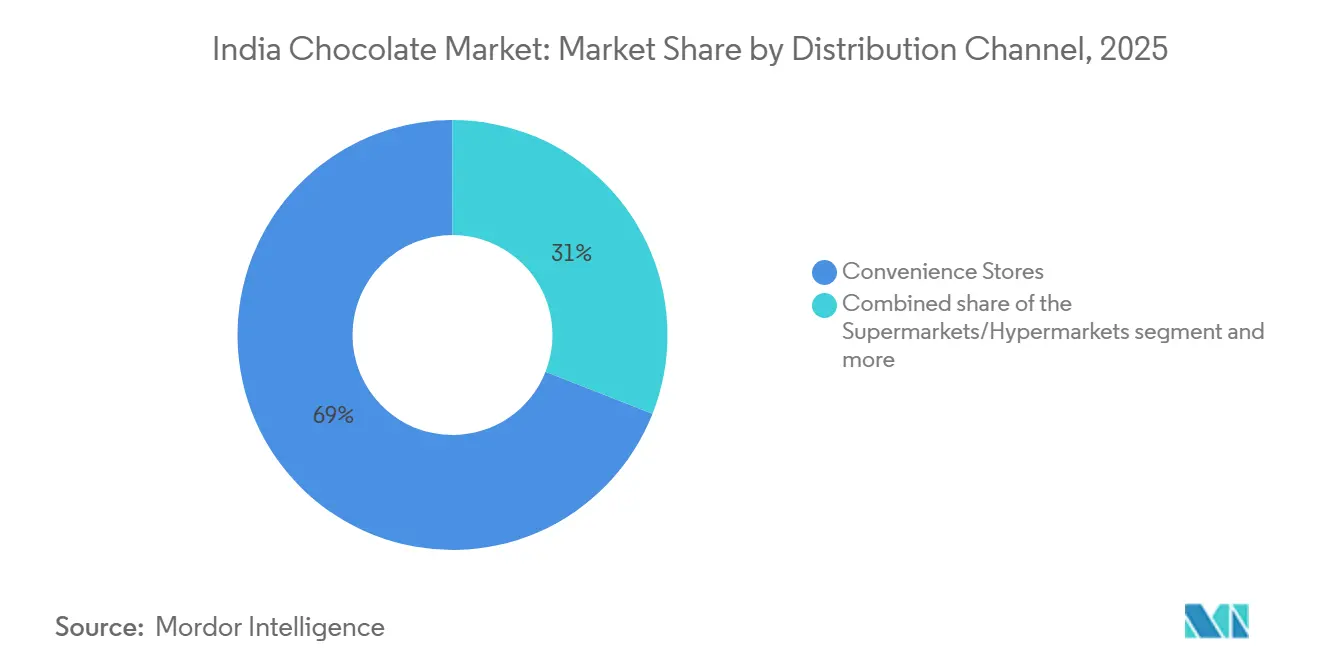

- Por distribuição, as lojas de conveniência responderam por 69,03% do valor de 2025, enquanto o varejo online está previsto para registrar um CAGR de 9,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de saúde e bem-estar | 1.2% | Nacional, com maior adoção nas metrópoles e centros urbanos de primeiro nível | Médio prazo (2-4 anos) |

| Forte cultura de presentes durante festivais e ocasiões | 1.8% | Nacional, pico de demanda no Norte e Oeste da Índia durante Diwali e Raksha Bandhan | Curto prazo (≤ 2 anos) |

| Inovação de produtos e experimentação de sabores | 1.1% | Nacional, com o segmento artesanal concentrado nas metrópoles | Médio prazo (2-4 anos) |

| Narrativas de sustentabilidade e abastecimento ético | 0.7% | Metrópoles e centros urbanos de primeiro nível, com expansão para o segundo nível | Longo prazo (≥ 4 anos) |

| Forte marketing de marca e posicionamento emocional | 1.0% | Nacional, com maior impacto nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Premiumização e busca por indulgência | 1.3% | Metrópoles, centros urbanos de primeiro e emergente segundo nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de saúde e bem-estar

As tendências de saúde e bem-estar estão influenciando significativamente o mercado de chocolate da Índia, impulsionando mudanças substanciais no desenvolvimento de produtos e reformulando as percepções dos consumidores sobre o chocolate, que passa de uma indulgência associada à culpa para uma escolha mais consciente e intencional. A crescente conscientização sobre dietas equilibradas, redução de açúcar e nutrição funcional está levando os consumidores a buscar ativamente chocolates com maior teor de cacau, teor reduzido de açúcar e perfis de ingredientes mais limpos. Essa preferência em evolução está impulsionando a demanda por chocolates amargos, opções com baixo teor de açúcar e produtos elaborados com adoçantes naturais, ingredientes à base de plantas e adições funcionais, como nozes, sementes, probióticos e antioxidantes. O chocolate está cada vez mais posicionado como uma indulgência permitida que não apenas promove a melhora do humor e o alívio do estresse, mas também apoia o consumo controlado por porções, alinhando-se perfeitamente com os estilos de vida urbanos que enfatizam o bem-estar mental, o autocuidado e a saúde holística.

Forte cultura de presentes durante festivais e ocasiões

A forte cultura de presentes durante festivais e ocasiões especiais continua a impulsionar o crescimento do mercado de chocolate da Índia, estabelecendo os chocolates como uma opção de presente amplamente aceita e emocionalmente significativa para diversas celebrações. Os chocolates se expandiram além das ocasiões festivas tradicionais, como Diwali e Raksha Bandhan, tornando-se presentes populares para eventos como Dia dos Namorados, aniversários, comemorações de datas especiais, reuniões corporativas e marcos pessoais. Essa mudança é atribuída ao apelo universal dos chocolates, à sua conveniência como presente e à capacidade de expressar afeto e celebração. As marcas aproveitam essa tendência oferecendo sortimentos temáticos, embalagens de edição limitada, caixas de presentes personalizadas e pacotes premium projetados para ocasiões específicas, consolidando ainda mais os chocolates como a opção de presente preferida. Por exemplo, durante o Dia dos Namorados em fevereiro de 2025, o Swiggy Instamart registrou um aumento significativo nas vendas de chocolate, com aproximadamente 581 chocolates pedidos por minuto, destacando a forte demanda impulsionada por ocasiões e a importância da entrega imediata para atender às necessidades de presentes.

Inovação de produtos e experimentação de sabores

A inovação de produtos e a experimentação de sabores são impulsionadores-chave do crescimento no mercado de chocolate indiano, pois as marcas atualizam consistentemente seus portfólios para manter o interesse dos consumidores e se destacar em um cenário competitivo. Os consumidores indianos estão cada vez mais abertos a explorar novas texturas, intensidades de cacau, recheios e formatos indulgentes. Essa tendência está levando os fabricantes a ir além das ofertas tradicionais, introduzindo texturas mais suaves, estruturas em camadas e experiências sensoriais premium. A inovação vai além dos sabores e inclui aprimoramentos de formulação, misturas de cacau refinadas, maior cremosidade e posicionamento elevado do produto, transformando o chocolate de um lanche rotineiro em uma experiência indulgente. Por exemplo, em novembro de 2025, a Mars Wrigley India lançou o novo chocolate Galaxy, comercializado como um produto suave e refinado, projetado para atender às preferências locais em evolução por textura e indulgência, demonstrando como os players globais estão se adaptando às expectativas mutáveis dos consumidores na Índia.

Narrativas de sustentabilidade e abastecimento ético

A sustentabilidade e o abastecimento ético estão moldando cada vez mais as decisões de compra no mercado de chocolate indiano, particularmente entre os consumidores urbanos e mais jovens que priorizam o impacto ambiental e social. Os chocolates não são mais julgados apenas pelo sabor e pelo preço; a transparência em relação ao abastecimento de cacau, ao bem-estar dos agricultores e às práticas de cultivo responsável tornou-se um fator crítico para construir confiança na marca e diferenciação. As marcas que enfatizam compromissos com cacau rastreável, melhoria dos meios de subsistência dos agricultores e práticas ambientalmente responsáveis estão promovendo conexões emocionais mais fortes e fidelidade do consumidor a longo prazo. Esses esforços também contribuem para a premiumização, pois os consumidores estão mais inclinados a associar maior valor a produtos que combinam indulgência com responsabilidade ética. Por exemplo, de acordo com a Cocoa Life, em 2024, aproximadamente 6.500 agricultores estavam participando do programa Cocoa Life, demonstrando a escala em que as iniciativas de sustentabilidade estão sendo integradas às cadeias de suprimentos globais de cacau [1]Fonte: Cocoa Life, "Cocoa Life na Índia", cocoalife.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade à temperatura e desafios climáticos | -1.1% | Nacional, agudo no Norte e Centro da Índia | Curto prazo (≤ 2 anos) |

| Lacunas na infraestrutura de cadeia de frio | -0.9% | Cidades de segundo e terceiro nível e áreas rurais em todas as regiões | Médio prazo (2-4 anos) |

| Preocupações com a saúde relacionadas ao alto teor de açúcar e gordura | -0.6% | Centros urbanos com maior consciência sobre saúde | Longo prazo (≥ 4 anos) |

| Alta dependência de importações de cacau | -1.3% | Nacional, com volatilidade de custos afetando todos os players | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta sensibilidade à temperatura e desafios climáticos

A alta sensibilidade à temperatura e os desafios relacionados ao clima impõem restrições significativas ao mercado de chocolate da Índia. O clima predominantemente quente do país gera problemas persistentes na manutenção da estabilidade, armazenamento e distribuição dos produtos. Os chocolates são altamente suscetíveis ao derretimento, ao florescimento de gordura e à degradação de textura quando expostos a temperaturas elevadas, o que pode comprometer gravemente a qualidade do produto e diminuir a experiência do consumidor. Esses desafios são particularmente agudos durante os longos meses de verão e em regiões com infraestrutura insuficiente de controle de temperatura. Consequentemente, fabricantes e varejistas são obrigados a adotar soluções avançadas de embalagem, desenvolver formulações resistentes ao calor e depender de logística seletiva de cadeia de frio. Essas medidas aumentam significativamente a complexidade operacional e dificultam a disponibilidade uniforme de chocolates em todo o país.

Lacunas na infraestrutura de cadeia de frio

As lacunas na infraestrutura de cadeia de frio continuam sendo uma restrição significativa para o mercado de chocolate indiano, dificultando a qualidade consistente dos produtos e a distribuição em todo o país. Embora os pontos de venda de varejo organizado e comércio moderno nas áreas metropolitanas forneçam cada vez mais armazenamento com controle de temperatura, uma parcela substancial do comércio geral, particularmente nas cidades de segundo e terceiro nível e nos mercados rurais, carece de refrigeração adequada e armazenagem com controle climático. Isso representa desafios para preservar a qualidade do chocolate durante o armazenamento, o transporte e a entrega na última milha, levando a riscos como derretimento, florescimento e degradação da qualidade. A cobertura limitada da cadeia de frio também restringe a distribuição de chocolates premium, recheados e à base de pralinês, que são altamente sensíveis à temperatura e requerem condições de manuseio mais rigorosas. Além disso, essas lacunas na logística de frio exigem maior dependência de embalagens especializadas e estratégias de distribuição seletiva, complicando a gestão da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha Apelo Saudável

As variantes de chocolate ao leite e branco, que responderam por 75,56% do mercado em 2025, continuam a dominar o mercado de chocolate da Índia devido ao seu forte alinhamento com as preferências de sabor locais e à ampla acessibilidade. Os consumidores indianos preferem tradicionalmente perfis de sabor mais doces e cremosos, e as formulações à base de leite e laticínios se assemelham estreitamente às características sensoriais de sobremesas e confeitaria familiares. Isso sustenta um alto consumo repetido em diversas faixas etárias. O segmento também se beneficia de sua versatilidade, pois os chocolates ao leite e branco são amplamente utilizados não apenas como barras individuais, mas também em produtos de confeitaria, chocolates moldados, sortimentos de presentes e muito mais. Sua ampla aceitação permite que os fabricantes inovem por meio de infusões de sabores, formatos recheados, embalagens com porções controladas e embalagens festivas, sem alterar significativamente as formulações principais. Essa abordagem sustenta o crescimento de volume enquanto mantém a fidelidade à marca.

O segmento de chocolate amargo, em expansão a um CAGR de 8,09% até 2031, está emergindo como a categoria de crescimento mais rápido no mercado de chocolate da Índia. Esse crescimento é impulsionado pela evolução das percepções dos consumidores em torno de saúde, sofisticação e indulgência. O chocolate amargo está cada vez mais posicionado como uma opção "melhor para você" devido ao seu maior teor de cacau, menores níveis de açúcar e associação com antioxidantes, tornando-o particularmente atraente para adultos urbanos e conscientes da saúde. Essa tendência é ainda mais apoiada pela crescente conscientização sobre lanches conscientes, controle de porções e consumo com menor culpa, onde o chocolate amargo é consumido em menores quantidades, mas com maior valor percebido. O segmento também está se beneficiando da premiumização, pois os consumidores demonstram crescente interesse em cacau de origem específica, barras de origem única, métodos de produção artesanal e maiores percentuais de cacau, elevando o apelo do chocolate amargo.

Por Forma: Pralinês e Trufas Capturam Prêmios de Presentes

Tabletes e barras, que responderam por 48,23% do mercado em 2025, continuam a dominar o mercado devido à sua simplicidade, versatilidade e alinhamento com os hábitos de consumo cotidiano. Esses formatos se beneficiam da ampla familiaridade dos consumidores e da facilidade de porcionamento, tornando-os adequados tanto para lanches por impulso quanto para indulgência controlada em diversas faixas etárias. Tabletes e barras também servem como uma plataforma-chave para a narrativa de marca e inovação, permitindo que os fabricantes introduzam diversas intensidades de cacau, recheios, texturas e inclusões sem alterar o formato principal. Sua estrutura plana e padronizada facilita a embalagem eficiente, o empilhamento e a merchandising, aumentando a visibilidade tanto no comércio geral quanto nos canais de varejo moderno. Além disso, as barras são bem adequadas para presentes e promoções sazonais por meio de multipacks, embalagens de edição limitada e designs festivos, impulsionando a demanda além do consumo de unidade única.

Pralinês e trufas, crescendo a um CAGR de 7,86% até 2031, estão ganhando tração significativa no mercado de chocolate da Índia, à medida que os consumidores associam cada vez mais esses formatos à indulgência premium e a presentes. Esses produtos são percebidos como artesanais e celebratórios, frequentemente associados a ocasiões especiais, presentes corporativos e sortimentos festivos, o que sustenta uma maior realização de valor apesar dos menores volumes unitários. Suas texturas ricas, centros recheados e perfis de sabor em camadas se alinham com o crescente interesse dos consumidores em alimentação experiencial e indulgência sofisticada. Esse segmento é ainda impulsionado pela expansão de chocolateiros premium, marcas boutique e ofertas importadas, juntamente com maior exposição aos padrões globais de confeitaria por meio de viagens e mídia digital.

Por Faixa de Preço: A Dominância de Massa Mascara o Avanço Premium

O segmento de massa, que respondeu por 77,65% do mercado em 2025, permanece a base do mercado de chocolate da Índia. Essa dominância é impulsionada pela sua ampla acessibilidade, padrões de consumo habitual e forte penetração nos formatos de varejo urbano e semiurbano. Os chocolates com preços de massa estão profundamente integrados aos hábitos de lanche cotidiano, servindo como guloseimas por impulso, adições à lancheira e pequenas recompensas, particularmente para crianças e jovens adultos. Os fabricantes apoiam o crescimento de volume por meio de embalagens unitárias acessíveis, SKUs com preços fixos e formatos com porções controladas que garantem acessibilidade de nível básico enquanto mantêm a frequência de consumo. Além disso, inovações contínuas de sabores, variantes de edição limitada e embalagens festivas ajudam as marcas a sustentar o interesse dos consumidores e reforçar a fidelidade à marca sem aumentar significativamente os preços.

As ofertas de chocolate premium, projetadas para crescer a um CAGR de 8,13% até 2031, estão emergindo como um impulsionador significativo do crescimento de valor no mercado de chocolate da Índia. Essa tendência reflete uma mudança nas preferências dos consumidores em direção à indulgência focada em qualidade e ao consumo experiencial. Os chocolates premium são cada vez mais vistos como símbolos de sofisticação, autorrecompensa e presentes cuidadosos, particularmente entre os consumidores urbanos e metropolitanos. O crescimento nesse segmento é alimentado pelo crescente interesse em chocolates com alto teor de cacau, cacau de origem única e abastecido eticamente, artesanato artesanal e formulações com rótulo limpo. Esses fatores elevam o chocolate de um lanche casual a uma experiência gourmet. Por exemplo, em janeiro de 2026, a Mondelez India expandiu seu portfólio de chocolates premium lançando duas novas variantes do Cadbury Bournville, como o Bournville 50% chocolate amargo com laranja e o Bournville 70% chocolate amargo.

Por Tipo de Ingrediente: O Avanço à Base de Plantas Reflete Mudanças Alimentares

As formulações à base de laticínios, que responderam por 82,19% do mercado em 2025, continuam a dominar o mercado de chocolate da Índia. Essa dominância é fortemente apoiada pelo robusto ecossistema de produção de leite do país e por uma cultura de consumo de laticínios profundamente enraizada. Como o maior produtor de leite do mundo, a Índia garante um fornecimento abundante de matérias-primas essenciais, como sólidos de leite, leite em pó, gordura do leite e soro de leite, que são essenciais para as formulações de chocolate ao leite e branco. A força do segmento é ainda reforçada por sólidos fundamentos de oferta doméstica. Por exemplo, de acordo com o Ministério das Indústrias de Processamento de Alimentos, a produção de leite da Índia atingiu 239,30 milhões de toneladas em 2023–24, com uma disponibilidade de leite per capita de 471 gramas por dia [2]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Processamento de Alimentos", mofpi.gov.in. Isso destaca a extensa integração dos laticínios nas dietas diárias. O consumo generalizado de leite naturalmente promove uma preferência por texturas de chocolate cremosas e suaves, impulsionando assim a demanda por formulações à base de laticínios.

As variantes de chocolate à base de plantas, em expansão a um CAGR de 8,54% até 2031, estão emergindo como um nicho de alto crescimento no mercado. Esse crescimento é impulsionado pela mudança nas preferências alimentares e pelos avanços na inovação de ingredientes. Essas formulações, que utilizam alternativas como amêndoa, aveia, soja ou coco em substituição aos laticínios, estão ganhando popularidade entre consumidores com intolerância à lactose, flexitarianos e populações urbanas cada vez mais focadas em saúde e sustentabilidade. O segmento se beneficia da crescente conscientização sobre dietas veganas e com rótulo limpo, onde os chocolates à base de plantas são percebidos como mais leves, mais éticos e alinhados com as tendências modernas de bem-estar. As inovações em gorduras à base de plantas, emulsificantes e substitutos do leite melhoraram significativamente a sensação na boca e a cremosidade desses chocolates, reduzindo a diferença sensorial em relação aos chocolates tradicionais à base de laticínios e aumentando a aceitação dos consumidores.

Por Canal de Distribuição: O Varejo Online Reescreve as Regras do Jogo

As lojas de conveniência, que responderam por 69,03% da distribuição de chocolates em 2025, permanecem o canal de vendas mais influente no mercado de chocolate da Índia devido ao seu amplo alcance, frequentes interações com os consumidores e adequação para compras impulsivas. Essa dominância é apoiada pela densa rede de quiosques e lojas de conveniência de bairro do país, que servem como pontos de compra primários em áreas urbanas, semiurbanas e rurais. Os chocolates se beneficiam significativamente do alto fluxo de pessoas e do posicionamento estratégico nos balcões de pagamento, incentivando compras espontâneas e reforçando o consumo habitual. As lojas de conveniência são particularmente eficazes para SKUs com preços de massa e de dose única, que atendem à tomada de decisão rápida e à gratificação imediata. Além disso, esse canal permite que os fabricantes escalem eficientemente novos lançamentos de produtos, embalagens sazonais e variantes promocionais, garantindo rápida penetração no mercado sem depender de pontos de venda de grande formato.

O varejo online, crescendo a um CAGR de 9,13% até 2031, é o canal de expansão mais rápida no mercado de chocolate da Índia, impulsionado pela rápida adoção digital e pela evolução dos comportamentos de compra. As plataformas online estão transformando o consumo de chocolate ao oferecer conveniência incomparável, sortimentos mais amplos e fácil acesso a chocolates premium, importados, artesanais e à base de plantas, que muitas vezes não estão disponíveis nos formatos de varejo tradicionais. Esse crescimento é apoiado pela expansão da infraestrutura digital da Índia. Por exemplo, de acordo com o Escritório de Imprensa e Informação (PIB), a Índia registrou 1.002,85 milhões de assinantes de internet durante abril–junho de 2025, aumentando significativamente a base de consumidores endereçável para plataformas de comércio eletrônico e comércio rápido [3]Fonte: Escritório de Imprensa e Informação (PIB), "Internet na Índia", pib.gov.in. Além disso, o crescimento da entrega de supermercados por aplicativo e do comércio instantâneo abordou as preocupações sobre os tempos de entrega na última milha, tornando os chocolates mais acessíveis, mesmo para compras por impulso.

Análise Geográfica

O consumo de chocolate na Índia demonstra variações regionais significativas influenciadas pelo clima, distribuição de renda e preferências culturais. Apesar dessas diferenças, o mercado está se tornando cada vez mais integrado, com os padrões de consumo convergindo entre as regiões. As metrópoles e os centros urbanos de primeiro nível dominam os volumes de chocolate devido à maior disponibilidade de produtos, densas redes de varejo e forte presença de marcas. Enquanto isso, as cidades de segundo e terceiro nível estão emergindo como áreas de crescimento, impulsionadas pela expansão do varejo organizado, lojas de conveniência e plataformas de comércio eletrônico. Os avanços na logística de cadeia de frio, tecnologia de embalagem e entrega de comércio rápido estão facilitando a penetração do chocolate em regiões mais quentes e anteriormente mal atendidas, contribuindo para uma demanda nacional mais equilibrada.

As regiões Norte e Oeste, lideradas por cidades como Delhi-NCR, Mumbai, Pune e Ahmedabad, respondem pela maior parcela do consumo de chocolate na Índia. Essas regiões se beneficiam de uma forte cultura de presentes, frequentes compras por impulso e uma robusta presença de lojas de conveniência e formatos de varejo moderno. A demanda é principalmente impulsionada por produtos de chocolate de massa e preço médio, que atendem ao lanche cotidiano, presentes festivos e consumo familiar. Além disso, o Oeste da Índia serve como um importante centro de fabricação e distribuição, permitindo cadeias de suprimentos eficientes e lançamentos mais rápidos de novos produtos nos mercados vizinhos.

O Sul da Índia, particularmente cidades como Bengaluru, Chennai e Hyderabad, exibe uma maior demanda por chocolates premium, amargos e artesanais. Os consumidores nessa região demonstram maior disposição para pagar por produtos de origem única, artesanais e abastecidos eticamente. Essa tendência é apoiada pela maior exposição às tendências alimentares globais, por uma próspera cultura de cafés e padarias e pela rápida adoção do comércio eletrônico e de marcas de chocolate diretas ao consumidor. O Leste da Índia, incluindo cidades como Kolkata e Bhubaneswar, representa um mercado menor, mas em crescimento constante. Fatores como a crescente urbanização, a melhoria da infraestrutura de varejo e a maior exposição à confeitaria de marca estão gradualmente impulsionando o consumo de chocolate nessa região. Esses desenvolvimentos, combinados com as dinâmicas regionais em todo o país, ressaltam a transição da Índia de uma dominância liderada pelas metrópoles para uma expansão de mercado mais ampla e de múltiplas cidades.

Cenário Competitivo

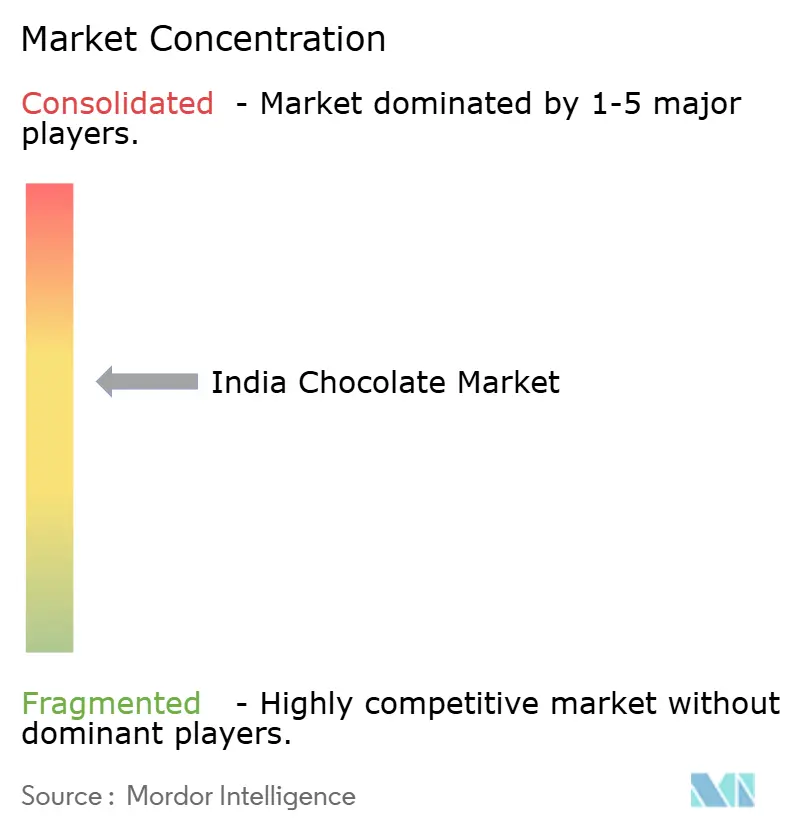

O mercado de chocolate da Índia é moderadamente concentrado, com as corporações multinacionais exercendo influência significativa devido às suas extensas capacidades de fabricação, amplas redes de distribuição e forte patrimônio de marca. Os principais players que moldam o mercado incluem Nestlé S.A., Mondelēz International, Inc., Ferrero International SpA, Mars, Incorporated e The Hershey Company. Essas empresas mantêm a dominância por meio de marcas principais, ampla presença em lojas de conveniência e comércio geral, e estratégias de marketing que reforçam o consumo habitual e as práticas de presentes. Sua escala operacional apoia a estabilidade de preços, lançamentos rápidos de produtos em todo o país e liderança sustentada nos segmentos de massa e preço médio.

A concorrência no mercado está se intensificando à medida que os players estabelecidos investem em expansão de capacidade, integração retroativa e inovação de produtos para proteger e aumentar sua participação de mercado. Essas empresas estão diversificando seus portfólios com ofertas como chocolates amargos, submarcas premium, formulações resistentes ao calor e sabores adaptados às preferências indianas. Além disso, estão aprimorando as estratégias omnicanal integrando plataformas de comércio eletrônico e comércio rápido para melhorar a acessibilidade e a capacidade de resposta. Esses esforços aumentaram as barreiras de entrada no segmento de mercado de massa, onde escala, eficiência da cadeia de suprimentos e fortes relacionamentos com varejistas são críticos para o sucesso.

Além dos líderes globais, as marcas artesanais e emergentes de chocolate estão alterando a dinâmica competitiva ao se concentrar em segmentos de consumidores premium e de nicho. Essas marcas se diferenciam por meio de iniciativas de sustentabilidade, abastecimento ético de cacau, produtos com rótulo limpo, sabores regionais e experimentais, e modelos de distribuição digital em primeiro lugar. As oportunidades estão cada vez mais concentradas em áreas como chocolates à base de plantas e sem laticínios, opções funcionais e com teor reduzido de açúcar, e canais diretos ao consumidor que contornam as margens do varejo tradicional e promovem um engajamento mais forte com o consumidor. Consequentemente, o mercado de chocolate indiano está evoluindo para um cenário de dupla velocidade, onde as corporações multinacionais impulsionam o crescimento de volume, enquanto as marcas artesanais ágeis lideram a premiumização e a expansão de valor impulsionada pela inovação.

Líderes do Setor de Chocolate da Índia

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

Mars, Incorporated

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Cadbury Dairy Milk lançou o 'Milkinis', uma barra de chocolate recheada com creme de leite voltada para consumidores mais jovens e em movimento. Está disponível em uma barra individual de 17g e em um pacote duplo de 34g.

- Julho de 2025: A Campco introduziu três novos produtos de chocolate em seu portfólio: Dark Delight chocolate amargo, Dome Delight trufas premium e Campco Orange Eclairs.

- Julho de 2025: A Barry Callebaut inaugurou sua terceira fábrica de chocolate na Índia. Estrategicamente localizada na área industrial de Ghiloth, em Neemrana, a fábrica greenfield de 20.000 metros quadrados conta com linhas de produção avançadas para chocolate e composto em vários formatos, além de armazenagem integrada.

- Outubro de 2024: A marca suíça de chocolate de luxo Läderach abriu sua segunda loja na Índia e a primeira em Mumbai, em parceria com o Grupo Dharampal Satyapal. Situada no Jio World Plaza, a loja oferece chocolates artesanais e presentes festivos.

Escopo do Relatório do Mercado de Chocolate da Índia

O mercado de chocolate abrange o setor envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau. O mercado de chocolate indiano é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente e canal de distribuição. Com base no tipo de produto: chocolate amargo, chocolate ao leite e chocolate branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas, e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido junto por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são feitas à base de tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga do setor de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto por glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de Energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura