Tamanho e Participação do Mercado de Restaurantes de Serviço Rápido da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

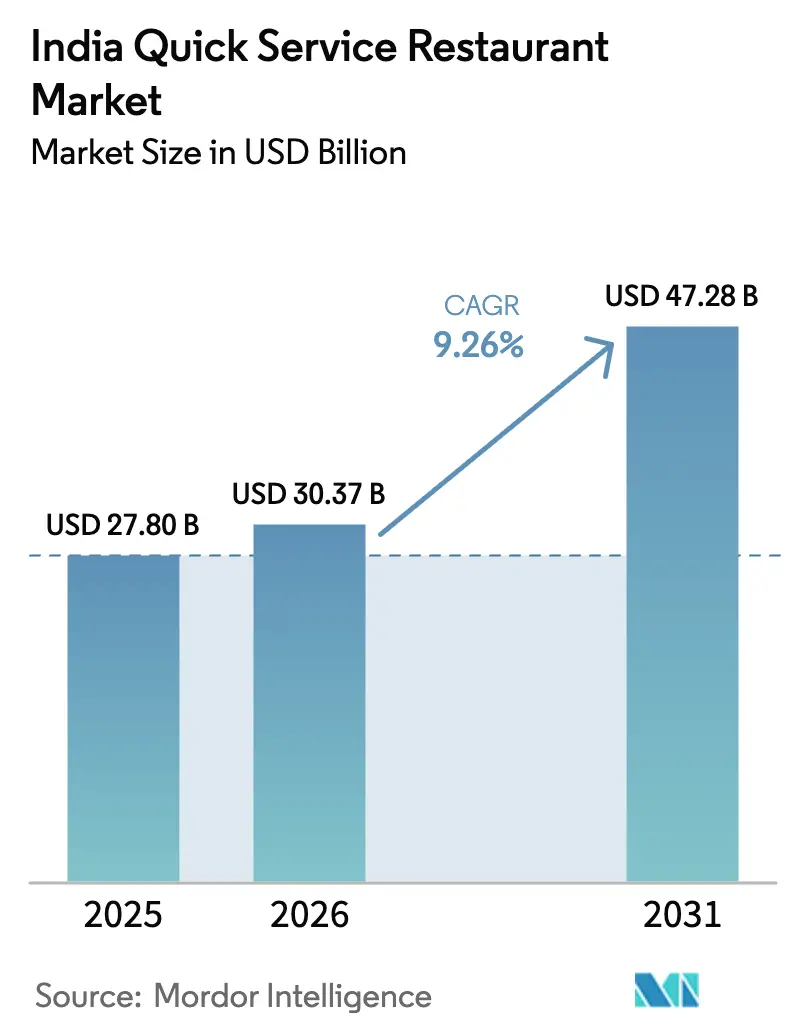

| Tamanho do mercado no ano base (2025) | 27.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.26% CAGR |

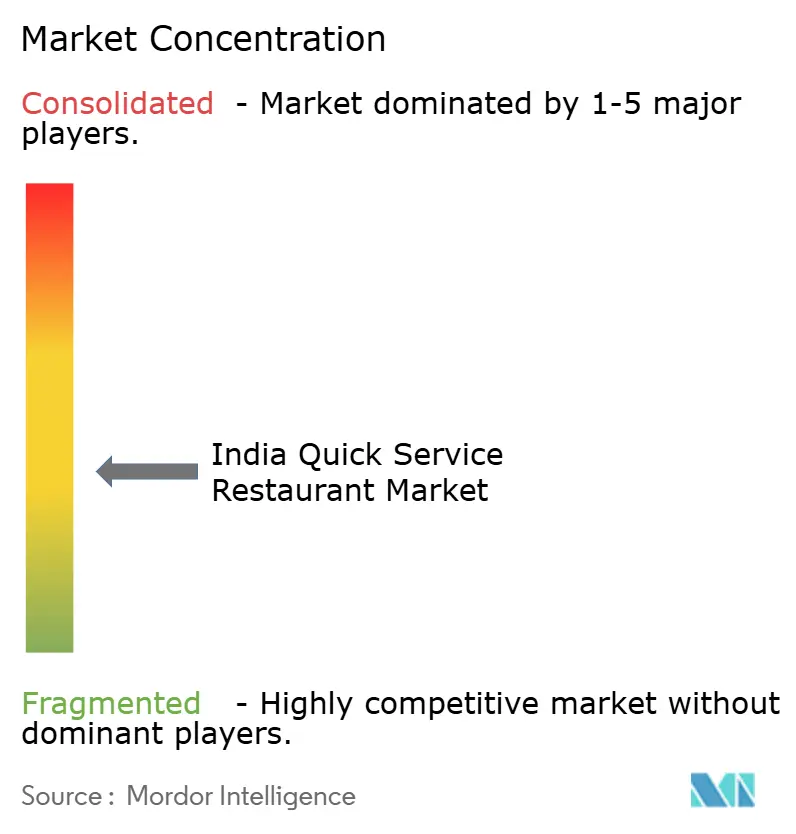

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Restaurantes de Serviço Rápido da Índia por Mordor Intelligence

O tamanho do mercado de restaurantes de serviço rápido da Índia deve crescer de USD 27,80 bilhões em 2025 para USD 30,37 bilhões em 2026, com previsão de atingir USD 47,28 bilhões até 2031, crescendo a um CAGR de 9,26% no período de 2026 a 2031. Mudanças estruturais nos padrões alimentares urbanos sustentam essa trajetória, com pedidos digitais impulsionando atualmente 70% das transações nas principais redes de pizza. Em comparação, agregadores de entrega como o Zomato registraram crescimento de 30% no volume anual de pedidos até o segundo trimestre do ano fiscal de 2025. Três forças convergentes sustentam o momentum: a economia de plataformas que reduz os custos de aquisição de clientes para marcas dispostas a compartilhar margem com os agregadores, a profunda localização de cardápios que permite às redes internacionais competir pelo sabor em vez de pela novidade, e um dividendo demográfico no qual a Geração Z, responsável por 40% dos gastos, equipara a visibilidade nas redes sociais à qualidade do produto. Essas dinâmicas impulsionam coletivamente o crescimento das vendas nas mesmas lojas, justificam a rápida expansão de unidades e ampliam oportunidades em cidades de segundo e terceiro nível, mesmo com o aumento das pressões de custos.

Principais Conclusões do Relatório

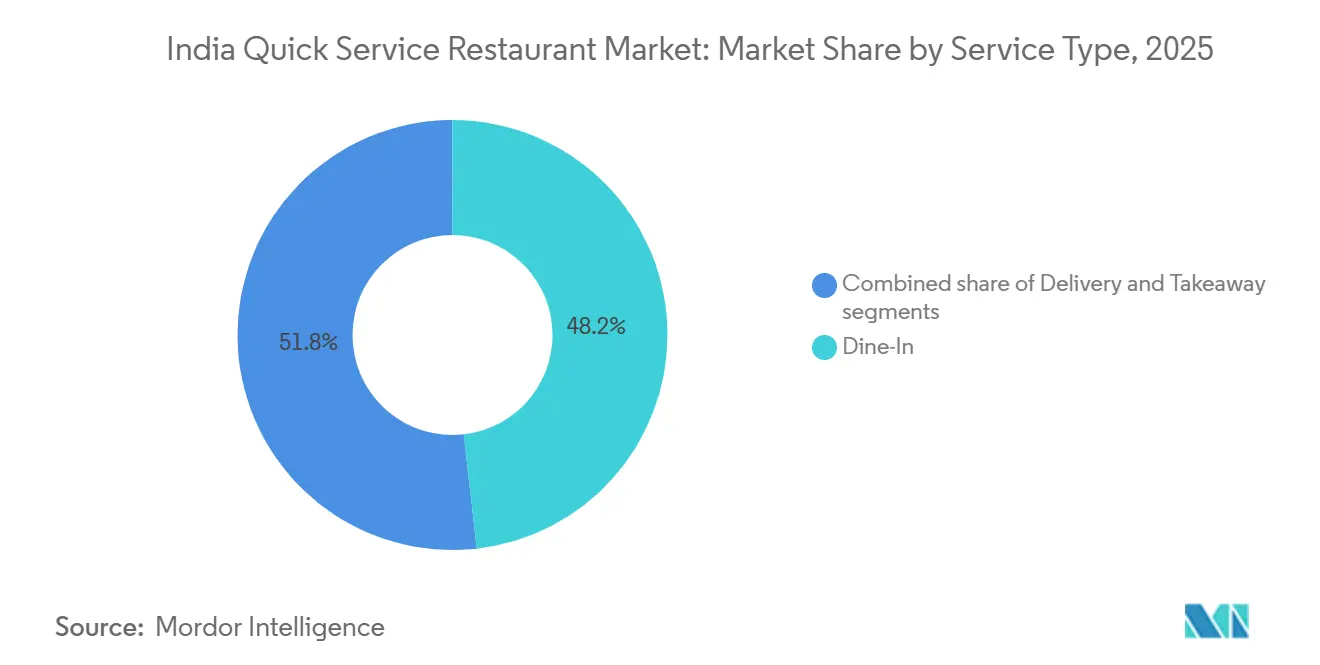

- Por tipo de serviço, a refeição no local representou 48,21% da participação do mercado de restaurantes de serviço rápido indiano em 2025, enquanto a entrega avança a um CAGR de 10,58% até 2031.

- Por culinária, as padarias lideraram com 25,38% de participação na receita em 2025, enquanto a pizza deve expandir a um CAGR de 11,21% até 2031.

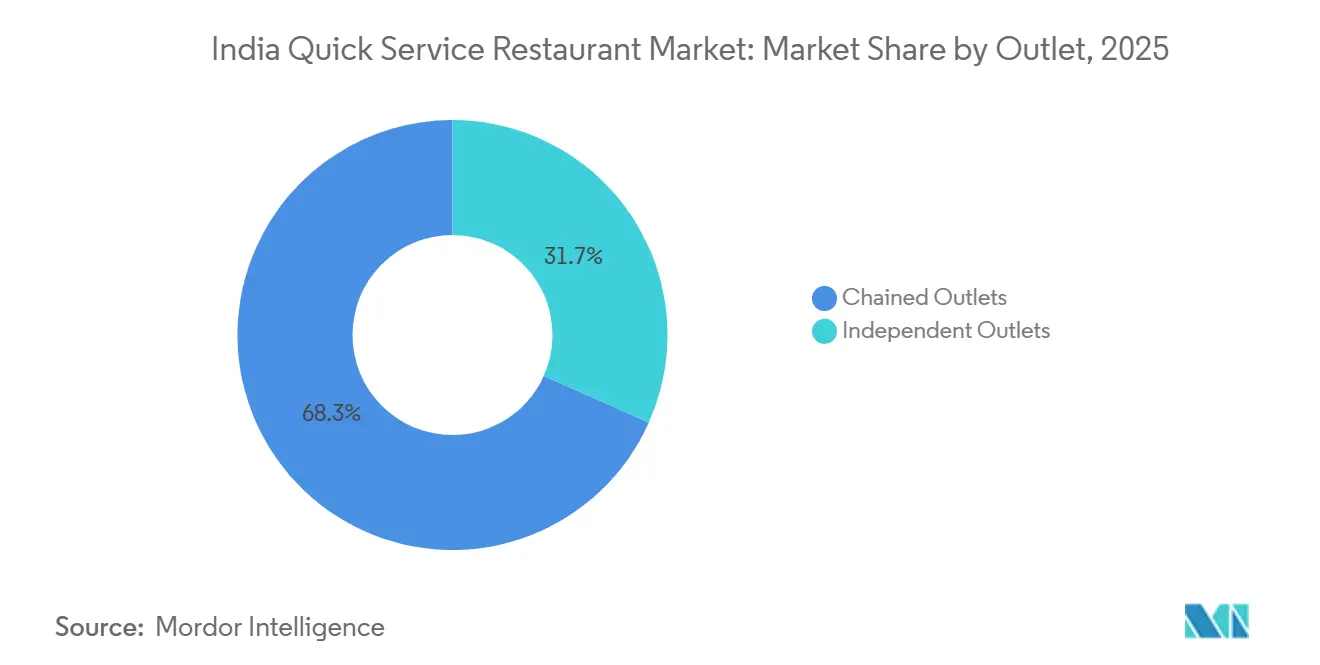

- Por estabelecimento, os formatos de rede capturaram 68,32% de participação em 2025; os estabelecimentos independentes registram o crescimento mais rápido, com CAGR de 10,85%.

- Por localização, as lojas autônomas responderam por 72,38% do fluxo de clientes em 2025, mas os centros de viagem têm previsão de crescer a um CAGR de 11,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Restaurantes de Serviço Rápido da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Popularidade dos Aplicativos de Entrega de Alimentos Online e Plataformas de Pedidos Digitais | +2.1% | Nacional, com concentração em metrópoles e cidades de primeiro nível | Médio prazo (2 a 4 anos) |

| Evolução das Preferências dos Consumidores com Localização de Cardápios pelas Marcas | +1.5% | Nacional, mais forte no Norte e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Crescimento da População Jovem e Influência das Redes Sociais | +1.8% | Nacional, com tendência para centros urbanos | Longo prazo (≥ 4 anos) |

| Maior Exposição a Culinárias Globais e Hábitos Alimentares Ocidentais | +1.3% | Metrópoles e cidades de primeiro nível, com expansão para o segundo nível | Médio prazo (2 a 4 anos) |

| Alianças Estratégicas entre Restaurantes de Serviço Rápido e Agregadores de Entrega | +1.2% | Nacional, mercados com alta densidade de entregas | Curto prazo (≤ 2 anos) |

| Expansão da Cultura de Cafés e Tendências de Lanches | +1.0% | Índia urbana, corredores de shoppings, distritos comerciais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade dos Aplicativos de Entrega de Alimentos Online e Plataformas de Pedidos Digitais

A crescente adoção de aplicativos de entrega de alimentos online e plataformas de pedidos digitais está impulsionando o crescimento do mercado de restaurantes de serviço rápido na Índia. Em março de 2024, a India Brand Equity Foundation informou que a Índia contava com 954,40 milhões de assinantes de internet, ampliando significativamente o alcance de plataformas como Zomato e Swiggy[1]Fonte: India Brand Equity Foundation, "Os Usuários de Internet da Índia Devem Superar 900 Milhões em 2025, Impulsionados por Línguas Índicas", ibef.org. Essas plataformas processam bilhões de pedidos anualmente, contribuindo para uma taxa de crescimento de entregas de aproximadamente 30%. Essa tendência evidencia que os operadores de restaurantes de serviço rápido estão alugando demanda em vez de construí-la, o que acelera a expansão do número de lojas, mas vincula a lucratividade de longo prazo a acordos de comissão. A Jubilant FoodWorks informou que 70% dos pedidos do Domino's no segundo trimestre do ano fiscal de 2025 originaram-se de canais digitais. A empresa também está testando sugestões de venda adicional baseadas em inteligência artificial, que aumentaram os valores médios dos pedidos em 12%. Enquanto isso, as redes menores enfrentam um desafio: a visibilidade nos agregadores é crucial para a descoberta, mas a redução das margens as obriga a simplificar os cardápios e cortar custos de mão de obra, frequentemente em detrimento da diferenciação.

Evolução das Preferências dos Consumidores com Localização de Cardápios pelas Marcas

As redes internacionais de restaurantes de serviço rápido passaram de oferecer opções vegetarianas básicas para desenvolver produtos adaptados às preferências de sabor regionais. Essa mudança estratégica aproveita a demanda latente em mercados onde a intensidade do sabor e os níveis de tempero influenciam as compras recorrentes. Em 2024, o McDonald's Índia lançou o McSpicy Paneer Burger e o Masala McEgg. O KFC introduziu o Hyderabadi Biryani Bucket nos estados do sul, enquanto o Domino's testou uma Pizza Chettinad Paneer em Tamil Nadu. Essas ofertas localizadas alcançaram um aumento de 8 a 10 por cento nas vendas nas mesmas lojas dentro de suas regiões piloto. O Burger King personalizou 60 por cento de seu cardápio para a Índia, com itens como o Tandoori Grill Veg e o Chicken Makhani Burst. A rede informou que essas unidades de manutenção de estoque localizadas entregam margens brutas 40 por cento superiores às receitas importadas. Isso se deve principalmente à substituição de queijo caro e carne bovina por paneer e frango, que são 30 a 40 por cento mais baratos. No entanto, a localização vai além dos ajustes de cardápio. Envolve a reconfiguração da cadeia de suprimentos, a certificação de fornecedores para especiarias específicas de cada região e modificações nos equipamentos de cozinha para lidar com o maior teor de umidade dos molhos indianos.

Crescimento da População Jovem e Influência das Redes Sociais

Um estudo de 2024 do Indian Institute of Management Bangalore constatou que 68 por cento dos entrevistados da Geração Z descobriram novos estabelecimentos de restaurantes de serviço rápido por meio de publicações nas redes sociais, e 54 por cento tomaram decisões de compra dentro de 24 horas após assistir a um vídeo de alimentos em tendência, comprimindo o ciclo de consideração de semanas para horas. Essa dinâmica recompensa marcas que criam produtos "instagramáveis", milkshakes gigantes, sobremesas coloridas e apresentações teatrais, mesmo quando os perfis de sabor permanecem convencionais. De acordo com os dados do StatCounter Global Stats de 2025, 40,17% das pessoas na Índia utilizavam o Instagram[2]. A Starbucks Índia capitalizou essa tendência ao lançar bebidas de edição limitada vinculadas a lançamentos de Bollywood, gerando 2,5 milhões de impressões nas redes sociais por campanha e impulsionando um aumento de 15 por cento no fluxo de clientes nas lojas durante os períodos promocionais. O risco estratégico é que a demanda impulsionada pelas redes sociais é volátil; as marcas precisam atualizar continuamente os apelos visuais para manter a relevância, o que eleva os custos de desenvolvimento de produtos e encurta os ciclos de vida das unidades de manutenção de estoque. Redes regionais como a Wow! Momo adotaram esse modelo, lançando momos de edição limitada mensalmente e aproveitando microinfluenciadores em cidades de segundo nível para sustentar o buzz a uma fração do custo incorrido por concorrentes multinacionais.

Maior Exposição a Culinárias Globais e Hábitos Alimentares Ocidentais

Os indianos urbanos estão adotando culinárias globais em ritmo acelerado, com pedidos de comida coreana crescendo 17 vezes, vietnamita 6 vezes e mexicana 3,7 vezes entre 2020 e 2024, de acordo com dados de agregadores compilados pelo Zomato. Essa diversificação reflete o aumento da renda disponível; o PIB per capita da Índia ultrapassou USD 2.700 em 2025, e o aumento das viagens internacionais, que expôs 12 milhões de indianos a tradições culinárias estrangeiras somente em 2024. As redes de restaurantes de serviço rápido estão respondendo ao hibridizar formatos: o Taco Bell introduziu um Taco de Paneer Tikka, e o Subway lançou um Sanduíche de Frango Tandoori, cada um combinando formatos ocidentais com sistemas de sabor indianos para reduzir a resistência à adoção. A percepção estratégica é que as culinárias globais têm sucesso não por replicar a autenticidade, mas por oferecer novidade dentro de um envelope de sabor familiar, permitindo que as marcas cobrem um prêmio de 20 a 30% sobre as ofertas tradicionais sem alienar os clientes principais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Aluguel e Imóveis Comerciais | -1.4% | Metrópoles e cidades de primeiro nível, localizações em ruas principais | Curto prazo (≤ 2 anos) |

| Aumento da Inflação de Matérias-Primas e Commodities | -1.6% | Nacional, agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Rigorosas Normas de Segurança Alimentar, Licenciamento e Regulamentação | -0.8% | Nacional, fiscalização mais rigorosa nas metrópoles | Médio prazo (2 a 4 anos) |

| Acirrada Rivalidade das Cozinhas Virtuais Exclusivas para Entrega | -1.2% | Índia urbana, mercados com alta densidade de entregas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Aluguel e Imóveis Comerciais

De 2024 a 2025, as taxas de aluguel comercial nos principais corredores urbanos aumentaram entre 15 e 20 por cento. Localizações em ruas principais, como o Complexo Bandra-Kurla em Mumbai e o Connaught Place em Delhi, exigem atualmente aluguéis mensais superiores a INR 500 por pé quadrado (USD 6 por pé quadrado), o dobro das taxas em cidades de segundo nível. Esse aumento nos aluguéis é atribuído principalmente à oferta limitada. A Índia adicionou apenas 12 milhões de pés quadrados de espaço de varejo Grau A em 2024, atendendo a apenas metade do crescimento da demanda, e os proprietários estão priorizando inquilinos estáveis e de longo prazo. Essa tendência cria desafios para os operadores de restaurantes de serviço rápido, que normalmente exigem condições de locação flexíveis. O impacto financeiro é significativo para as redes que visam margens de EBITDA no nível da loja de 20 a 25%. Por exemplo, um aumento de 15 por cento no aluguel poderia reduzir as margens em 300 pontos-base, a menos que seja mitigado por maiores vendas ou aumentos de preços, ambos limitados pela elasticidade da demanda. A Westlife Foodworld informou que as despesas com aluguel representaram 12% de sua receita no ano fiscal de 2025, ante 10% no ano fiscal de 2023. Em resposta, a empresa deslocou 40% de suas novas aberturas para praças de alimentação e locais não tradicionais, como aeroportos, hospitais e universidades, onde os proprietários preferem modelos de compartilhamento de receita em vez de aluguéis fixos.

Aumento da Inflação de Matérias-Primas e Commodities

Durante 2024-2025, os custos de insumos alimentares experimentaram volatilidade significativa. Em julho e agosto de 2024, chuvas fora de época em Karnataka e Maharashtra elevaram os preços do tomate em 400%. Os preços do trigo aumentaram 8% em relação ao ano anterior devido a restrições de exportação, enquanto os preços do frango flutuaram 25% de trimestre a trimestre em razão de surtos de gripe aviária que perturbaram as cadeias de suprimentos. Os preços dos laticínios registraram uma inflação anual constante de 6%, e os preços dos óleos comestíveis subiram 10%, principalmente porque a Índia permaneceu importadora líquida de óleo de palma e soja, de acordo com o Banco de Reserva da Índia. Essas flutuações de preços criaram desafios para os operadores de restaurantes de serviço rápido. Enquanto os custos de insumos são redefinidos mensalmente, as marcas normalmente ajustam os preços do cardápio apenas duas vezes por ano para evitar a perda de clientes. A Jubilant FoodWorks relatou um aumento nas despesas com matérias-primas de 28% da receita no ano fiscal de 2023 para 31% no ano fiscal de 2025, resultando em um declínio de 300 pontos-base nas margens brutas. Redes como o McDonald's, que utilizam compras centralizadas e garantem contratos de longo prazo para fixar os preços do trigo e da batata com seis meses de antecedência, gerenciaram essas oscilações de preços de forma mais eficaz do que os players regionais que dependem de compras no mercado à vista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Entrega Ganha Participação Apesar da Dominância da Refeição no Local

Em 2025, os serviços de refeição no local responderam por 48,21% da participação de mercado, evidenciando uma preferência constante dos consumidores pelo jantar experiencial. Essa tendência é particularmente evidente entre famílias e grupos sociais que valorizam o ambiente, o serviço atencioso à mesa e a tradição de comer fora. Enquanto isso, o segmento de entrega está experimentando crescimento significativo, com um CAGR de 10,58%, impulsionado por consumidores urbanos que buscam conveniência em meio a restrições de tempo. Os serviços de retirada ocupam um meio-termo, atraindo trabalhadores de escritório e estudantes que priorizam a velocidade e visam evitar taxas de entrega. Os serviços de entrega prosperam principalmente em cidades metropolitanas e de primeiro nível, onde domicílios com dupla renda e longos deslocamentos aumentam o apelo da entrega em domicílio. Por outro lado, os serviços de refeição no local mantêm sua força em cidades de segundo e terceiro nível, onde as visitas a restaurantes de serviço rápido são ocasiões sociais e a infraestrutura de entrega permanece subdesenvolvida. A Jubilant FoodWorks informou que a entrega constituiu 70% dos pedidos do Domino's no segundo trimestre do ano fiscal de 2025.

Para combater a concorrência das cozinhas virtuais, a empresa está testando garantias de entrega em 15 minutos em áreas selecionadas. No entanto, os serviços de retirada enfrentam desafios em ambas as extremidades. Os agregadores de entrega oferecem descontos que corroem a vantagem de custo da retirada pelo próprio cliente, enquanto os formatos de refeição no local melhoram seu ambiente para justificar o investimento de tempo. Como resultado, os serviços de retirada atendem principalmente a clientes sensíveis ao preço e àqueles que fazem pedidos em movimento. O foco estratégico para as redes de restaurantes de serviço rápido é claro: elas devem otimizar o atendimento omnicanal, projetando cozinhas capazes de lidar simultaneamente com pedidos de refeição no local, retirada e entrega. Embora a entrega deva impulsionar o crescimento incremental, as redes de restaurantes de serviço rápido também devem abordar a pressão que ela exerce sobre a economia unitária.

Por Culinária: Padarias Lideram, Pizza Acelera com Inovação em Valor

Em 2025, as padarias responderam por 25,38% da participação de mercado, impulsionadas pelo crescimento da cultura de cafés, pelo aumento das ocasiões de lanche e pela premiumização dos produtos de panificação. A pizza, por outro lado, foi a culinária de crescimento mais rápido, alcançando um impressionante CAGR de 11,21% devido à expansão agressiva de lojas, ao agrupamento de refeições com valor agregado e à localização de cardápios. As redes de hambúrguer, apoiadas pela forte equidade de marca do McDonald's e do Burger King, ficaram em terceiro lugar, embora seu crescimento tenha desacelerado com a maturação do mercado. As sorveterias, beneficiando-se dos gastos discricionários e da demanda sazonal, experimentaram crescimento constante, porém modesto. As culinárias à base de carne, particularmente os formatos focados em frango como o KFC, ganharam força nos estados com predominância de não vegetarianos, mas enfrentaram desafios nas regiões com maioria vegetariana. Outras culinárias de restaurantes de serviço rápido, como momos, dosas e lanches regionais, representam um segmento fragmentado, porém em rápido crescimento, à medida que as marcas regionais se expandem além de seus mercados de origem.

A dominância de mercado das padarias decorre de vantagens estruturais: os produtos de panificação entregam margens brutas de 40 a 50%, significativamente superiores às dos itens salgados. Além disso, os produtos de panificação atendem a todas as ocasiões de consumo ao longo do dia, incluindo café da manhã, lanches da manhã, chá da tarde e sobremesas noturnas. Redes como Theobroma e Monginis expandiram-se para cidades de segundo nível durante 2024-2025, abrindo coletivamente 150 unidades. Elas introduziram bolos premium com preços entre USD 9,60 e 14,40, visando ocasiões de presentes e celebrações. O crescimento da pizza foi impulsionado pela engenharia estratégica de valor: o Domino's lançou refeições "Valor Diário" com preços a partir de USD 1,19, agrupando uma pizza individual com uma bebida. Essa iniciativa aumentou a frequência de transações em 18% entre os clientes sensíveis ao preço, mantendo as margens de contribuição por meio de vendas adicionais de bebidas. As redes de hambúrguer estão encontrando saturação nas áreas metropolitanas. O McDonald's e o Burger King, com um total combinado de 800 unidades nas 10 principais cidades, estão agora se concentrando nos mercados de segundo nível, onde a novidade da marca impulsiona os testes iniciais, embora as visitas recorrentes permaneçam abaixo dos benchmarks das metrópoles.

Por Estabelecimento: Redes Escalam, Independentes Exploram Nichos Hiperlocais

Em 2025, os estabelecimentos de rede responderam por 68,32% da participação de mercado, evidenciando sua escalabilidade por franquia, confiabilidade de marca e acesso a capital. No entanto, os estabelecimentos independentes estão crescendo a um notável CAGR de 10,85%. Esses players regionais atendem efetivamente às preferências de sabor hiperlocais, beneficiam-se de despesas gerais reduzidas e demonstram flexibilidade nos ajustes de cardápio. As redes capitalizam a compra centralizada, as operações padronizadas e as campanhas de marketing nacionais, vantagens que os independentes não conseguem igualar. Enquanto isso, os independentes se diferenciam por meio de autenticidade, serviço personalizado e capacidade de modificar receitas e preços em tempo real. O cenário competitivo está divergindo: as redes dominam as metrópoles e as cidades de primeiro nível, onde os consumidores priorizam consistência e higiene, enquanto os independentes mantêm uma posição sólida nas cidades de segundo e terceiro nível, dependendo da reputação local e do boca a boca em vez da equidade de marca.

Os estabelecimentos de rede estão impulsionando o crescimento da participação de mercado por meio de modelos de franquia que distribuem os riscos de capital e aceleram a expansão geográfica. Por exemplo, a Jubilant FoodWorks opera 1.900 lojas em marcas como Domino's e Dunkin', com 80% dessas lojas franqueadas. No ano fiscal de 2025, a empresa adicionou 200 unidades, com foco em cidades de segundo nível, onde os custos imobiliários são 40% menores do que nas metrópoles. Da mesma forma, a Westlife Foodworld, que segue um modelo de propriedade da empresa para o McDonald's, abriu 50 lojas no ano fiscal de 2025. A empresa também investiu em tecnologia, como quiosques de autoatendimento, pedidos pelo celular e automação de cozinha, que coletivamente reduzem os custos de mão de obra em 15% e melhoram a precisão dos pedidos. Por outro lado, os estabelecimentos independentes enfrentam desafios estruturais, incluindo acesso limitado a capital institucional, cadeias de suprimentos fragmentadas e exposição a auditorias regulatórias. No entanto, eles mitigam essas desvantagens por meio de posicionamento de nicho: a Goli Vada Pav visa a faixa de preço de INR 30 a 50 (USD 0,36 a 0,60) com ofertas inspiradas em comida de rua, a Saravana Bhavan lidera no jantar vegetariano sul-indiano, e a Bikanervala comanda preços premium para doces e lanches tradicionais.

Por Localização: Locais Autônomos Dominam, Centros de Viagem Crescem Rapidamente

Em 2025, as localizações autônomas responderam por uma significativa participação de 72,38% do mercado, evidenciando a preferência dos operadores de restaurantes de serviço rápido por locais de alta visibilidade com estacionamento dedicado e acesso para drive-through. No entanto, os centros de viagem, aeroportos e estações ferroviárias emergiram como o segmento de crescimento mais rápido, registrando um forte CAGR de 11,25%. Esses locais se beneficiam de públicos cativos, disposição para pagar preços premium e horários de funcionamento estendidos. As localizações de varejo, principalmente unidades em shoppings, atraem fluxo de clientes e oferecem oportunidades de co-marketing, mas enfrentam desafios como altos custos de aluguel e horários de funcionamento restritos. Os locais de hospedagem, incluindo praças de alimentação em hotéis e serviços de entrega no quarto, atendem a viajantes de negócios e turistas. Embora gerem receita adicional, os acordos de compartilhamento de receita frequentemente reduzem as margens de lucro. Os locais de lazer, como parques de diversões e complexos de entretenimento, oferecem benefícios experienciais, mas são impactados por flutuações sazonais da demanda.

O sucesso dos locais autônomos é impulsionado por sua flexibilidade operacional. As marcas mantêm controle sobre a seleção do local, os termos de locação e o design da loja, ao mesmo tempo em que capturam 100% dos gastos dos clientes sem compartilhamento de receita. A Devyani International capitalizou essa tendência ao se concentrar em unidades autônomas do KFC e do Pizza Hut em cidades de segundo nível. No ano fiscal de 2025, a empresa abriu 80 lojas, alcançando vendas nas mesmas lojas 20% superiores às localizações em shoppings[2]Fonte: Apresentação para Investidores da Devyani International 2025, devyani.com. Esse desempenho é atribuído às instalações de drive-through e aos horários estendidos oferecidos pelos locais autônomos. O rápido crescimento dos centros de viagem é impulsionado por investimentos significativos em infraestrutura. Entre 2020 e 2025, a Índia inaugurou 25 novos aeroportos. Além disso, a Autoridade de Aeroportos da Índia exigiu que 30% do espaço de concessão nesses aeroportos fosse alocado para estabelecimentos de alimentos e bebidas, criando 500 novas oportunidades para restaurantes de serviço rápido[3]Fonte: Autoridade de Aeroportos da Índia "A Autoridade de Aeroportos da Índia Determina 30% do Espaço de Concessão para Alimentos e Bebidas", aai.aero. Marcas líderes como Starbucks, McDonald's e Burger King garantiram concessões de vários anos nos principais aeroportos de Delhi, Mumbai e Bangalore. Em troca de taxas de compartilhamento de receita de 12 a 15%, essas marcas obtiveram acesso a 200 milhões de passageiros anuais, que gastam em média 40% a mais do que os clientes em nível de rua. As estações ferroviárias estão seguindo uma tendência semelhante.

Análise Geográfica

O mercado de restaurantes de serviço rápido da Índia apresenta dinâmicas regionais distintas. Enquanto as metrópoles e as cidades de primeiro nível devem contribuir com 65 por cento da receita em 2025, são as cidades de segundo e terceiro nível que devem impulsionar 75 por cento do crescimento incremental, à medida que as redes buscam expandir além de seus centros urbanos saturados. As regiões norte e oeste, incluindo Delhi NCR, Mumbai, Pune e Ahmedabad, dominam a participação de mercado, sustentadas por rendas disponíveis mais elevadas, preferências alimentares diversificadas e infraestruturas de entrega robustas. Enquanto isso, estados do sul como Karnataka, Tamil Nadu e Telangana estão testemunhando uma expansão rápida, impulsionada por um setor de tecnologia da informação em expansão e uma demografia jovem. Os estados do leste e nordeste, embora subpenetrados devido a rendas per capita mais baixas e cadeias de suprimentos fragmentadas, estão vendo marcas como a Wow! Momo de Kolkata capitalizar os insights regionais para conquistar posições de mercado significativas.

Cidades de segundo nível como Coimbatore, Indore, Jaipur, Lucknow e Visakhapatnam estão emergindo como os pontos focais para a próxima onda de crescimento. A Jubilant FoodWorks revelou que, no ano fiscal de 2025, 60 por cento das novas unidades do Domino's foram inauguradas em cidades de segundo e terceiro nível. Nessas localidades, o crescimento das vendas nas mesmas lojas atingiu 12 por cento, superando o crescimento de 6 por cento nas metrópoles. Para otimizar o capital, a empresa está experimentando lojas de formato menor com assentos limitados e cozinhas adaptadas para entrega. A Westlife Foodworld espelhou essa abordagem, inaugurando 30 das 50 novas unidades do McDonald's em localidades de segundo nível. Elas também lançaram especialidades regionais como o Masala Grill Veg em Gujarat e o Chicken Chettinad em Tamil Nadu, com taxas de experimentação 15 por cento superiores às do cardápio padrão. Os players regionais estão capitalizando sua posição consolidada. A Haldiram's conta com 200 unidades no Norte da Índia, a Bikanervala desfruta de status premium em Delhi e Jaipur, e a Saravana Bhavan lidera o cenário vegetariano sul-indiano com 100 unidades em Tamil Nadu e Karnataka.

Os cenários regulatórios variam de estado para estado, com Maharashtra e Karnataka impondo conformidade rigorosa com a Autoridade de Segurança Alimentar e Padrões da Índia, ao contrário de Uttar Pradesh e Bihar, onde a fiscalização é esporádica. Essa inconsistência complica as operações das redes nacionais, exigindo adesão a diversos protocolos de conformidade. Tal fragmentação representa um desafio para os independentes menores, que frequentemente carecem de meios para navegar por essas regulamentações multiestaduais. A conclusão? A expansão geográfica exige não apenas capital e força de marca, mas também um profundo entendimento das regulamentações e alianças locais. Essa realidade tende a beneficiar as redes com relações governamentais robustas, ofuscando as startups de atuação exclusiva.

Cenário Competitivo

Na Índia, o mercado de restaurantes de serviço rápido apresenta uma pontuação de concentração de 7 em 10. Essa pontuação evidencia um núcleo dominado por franqueados multinacionais, nomeadamente Jubilant FoodWorks, Westlife Foodworld, Devyani International e Restaurant Brands Asia, enquanto a periferia permanece fragmentada, com especialistas regionais e disruptores exclusivos para entrega. Os cinco principais players detêm uma participação de mercado combinada de aproximadamente 45%. Em contraste, os 55% restantes estão distribuídos entre mais de 5.000 estabelecimentos independentes e redes emergentes. Isso cria um cenário competitivo onde as vantagens de escala se encontram com a diferenciação hiperlocal. As manobras estratégicas no mercado giram em torno de três eixos principais: acelerar as franquias para distribuir o risco de capital e agilizar a abertura de lojas, adotar tecnologia para reduzir os custos de mão de obra e melhorar a precisão dos pedidos, e localizar os cardápios para mudar a percepção de estrangeiro para um foco no sabor.

Há uma oportunidade crescente nas cidades de segundo e terceiro nível, onde a penetração de marcas permanece abaixo de 30%. Além disso, locais não tradicionais como centros de viagem, campi corporativos e espaços de coworking apresentam perspectivas lucrativas, dado seus públicos cativos e disposição para pagar preços premium. Disruptores estão emergindo com modelos de baixo investimento em ativos, desafiando os players estabelecidos. Por exemplo, a Rebel Foods, com suas 450 cozinhas virtuais distribuídas por 75 cidades, está a caminho de atingir uma receita anualizada de USD 200 milhões até meados de 2025. Sua economia unitária permite oferecer preços de cardápio de 15 a 20 por cento inferiores aos dos restaurantes de serviço rápido convencionais. Em um movimento notável, a empresa garantiu 12 patentes em 2024, com foco em automação de cozinha, roteamento de pedidos e previsão preditiva de demanda. Isso ressalta sua transição de mera execução operacional para a construção de uma vantagem competitiva liderada pela tecnologia. Enquanto isso, as redes regionais estão encontrando sucesso por meio de colaborações de franquia. Veja a Wow! Momo, que inaugurou 100 lojas no ano fiscal de 2025, com notáveis 70 por cento sendo franqueadas. Elas também estão testando uma marca Wow! China, com o objetivo de diversificar e aproveitar a demanda por culinária chinesa.

A tecnologia está se tornando um pilar central em todo o setor. A Jubilant FoodWorks, por exemplo, investiu INR 500 crore (USD 60 milhões) em infraestrutura digital no ano fiscal de 2025. Sua previsão de demanda baseada em inteligência artificial reduziu o desperdício de alimentos em 18%, enquanto os algoritmos de precificação dinâmica aumentaram os valores médios dos pedidos em 12%. Essa mudança ressalta uma transformação fundamental: a vantagem competitiva está migrando de métricas tradicionais como equidade de marca e acesso a imóveis para ferramentas modernas como análise de dados, excelência na cadeia de suprimentos e iterações rápidas de cardápio. Os operadores que reconhecem os restaurantes de serviço rápido como um negócio orientado pela tecnologia entrelaçado com alimentos têm muito a ganhar.

Líderes do Setor de Restaurantes de Serviço Rápido da Índia

Jubilant FoodWorks Ltd

McDonald's Corp. (Westlife Foodworld)

Restaurant Brands Asia Ltd

Eversub India Pvt. Limited (Subway)

Yum! Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo EBG anunciou seus planos ambiciosos de expandir sua principal marca de alimentos e bebidas, o Natuf Cafe. O grupo pretende estabelecer mais de 100 unidades em toda a Índia até o final de 2026. Essa estratégia de expansão refletiu a visão do Grupo EBG de posicionar o Natuf Cafe como uma das redes de restaurantes de serviço rápido de crescimento mais rápido do país, capitalizando a crescente demanda dos consumidores por opções de refeição saudáveis, premium e sustentáveis.

- Agosto de 2025: A The Burger Company introduziu o TBC PICO, um modelo de microfranquia de restaurante de serviço rápido projetado para reduzir as barreiras de entrada para aspirantes a empreendedores do setor alimentício. Esse formato inovador requer um investimento total de INR 7,89 lakhs mais impostos e opera em um espaço compacto de apenas 80 a 100 pés quadrados.

- Julho de 2025: O Burger Singh introduziu um modelo de franquia de proprietário-parceiro com o objetivo de capacitar empreendedores a estabelecer restaurantes com refeição no local totalmente operacionais. Essa iniciativa estratégica foi projetada para impulsionar a expansão da marca para uma gama diversificada de localizações.

- Março de 2025: O Swiggy firmou uma parceria com o Domino's para aprimorar suas ofertas de serviço rápido, fortalecendo a posição do Swiggy no competitivo mercado de entrega de alimentos ao proporcionar aos clientes maior acesso ao extenso cardápio do Domino's.

Escopo do Relatório do Mercado de Restaurantes de Serviço Rápido da Índia

Refeição no Local, Entrega e Para Viagem são cobertos como segmentos por Tipo de Serviço. Padarias, Hambúrguer, Sorvete, Culinárias à Base de Carne, Pizza e Outras Culinárias de Restaurantes de Serviço Rápido são cobertos como segmentos por Culinária. Estabelecimentos de Rede e Estabelecimentos Independentes são cobertos como segmentos por Estabelecimento. Lazer, Hospedagem, Varejo, Autônomo e Viagem são cobertos como segmentos por Localização.

| Refeição no Local |

| Para Viagem |

| Entrega |

| Padarias |

| Hambúrguer |

| Sorvete |

| Culinárias à Base de Carne |

| Pizza |

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Estabelecimentos de Rede |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Por Tipo de Serviço | Refeição no Local |

| Para Viagem | |

| Entrega | |

| Por Culinária | Padarias |

| Hambúrguer | |

| Sorvete | |

| Culinárias à Base de Carne | |

| Pizza | |

| Outras Culinárias de Restaurantes de Serviço Rápido | |

| Por Estabelecimento | Estabelecimentos de Rede |

| Estabelecimentos Independentes | |

| Por Localização | Lazer |

| Hospedagem | |

| Varejo | |

| Autônomo | |

| Viagem |

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida até as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA VIRTUAL - Um negócio de serviços de alimentação que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou retirada, sem clientes para refeição no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da American Angus Association para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, entre outras. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de serviços de alimentação. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de serviços de alimentação que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Estabelecimento de Rede | Refere-se a um estabelecimento de serviços de alimentação que compartilha marcas, opera em vários locais, possui gestão centralizada e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, entre outras. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada e altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-lo mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Estabelecimento Independente | Refere-se a um estabelecimento de serviços de alimentação que opera com uma única unidade ou é estruturado como uma pequena rede com no máximo três localizações. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, entre outras. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se aos serviços de alimentação oferecidos como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de serviços de alimentação em hotéis, motéis, pousadas, casas de férias, entre outros. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, entre outros, onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, entre outras. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída e curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, entre outras. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo, frequentemente com outros ingredientes, e assada. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida até as mesas. |

| Varejo | Refere-se a uma unidade de serviços de alimentação dentro de um shopping, complexo comercial ou edifício de uso misto, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com concha nervurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de serviços de alimentação que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de serviços de alimentação como refeições em aviões, jantares em trens de longa distância e serviços de alimentação em navios de cruzeiro. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura