Tamanho e Participação do Mercado de Logística Contratada da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 0 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.50% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da América Latina por Mordor Intelligence

Espera-se que o Mercado de Logística Contratada da América Latina registre um CAGR superior a 3,5% durante o período de previsão.

O cenário de logística contratada da América Latina está passando por uma transformação significativa, impulsionada por investimentos substanciais em infraestrutura e iniciativas de integração econômica regional. Em 2023, o Brasil anunciou planos de investir aproximadamente USD 343,6 bilhões no âmbito do Programa de Aceleração do Crescimento para aprimorar rodovias, ferrovias e infraestrutura aeroportuária. A iniciativa "Rotas para a Integração", apoiada por aproximadamente USD 50 bilhões de bancos de desenvolvimento, visa estabelecer rotas de transporte abrangentes que fomentem a integração e o desenvolvimento sul-americano. Esses investimentos abrangem infovias, hidrovias, rodovias, ferrovias, portos, aeroportos e linhas de transmissão de energia elétrica, demonstrando um esforço concentrado para modernizar a infraestrutura de gestão da cadeia de suprimentos da região.

A região está experimentando uma mudança drástica no comportamento do consumidor e na logística de varejo, particularmente evidente no setor de comércio eletrônico. Com mais de 50 milhões de latino-americanos realizando suas primeiras compras on-line nos últimos anos, a demanda por soluções sofisticadas de armazenagem e logística de distribuição disparou. Essa transformação levou a investimentos significativos em infraestrutura logística, com o Brasil detendo cerca de 50% da participação total no mercado industrial, seguido pelo México, Colômbia, Chile e Argentina. Grandes prestadores de serviços logísticos estão expandindo suas capacidades, como exemplificado pelo lançamento da DHL Fulfillment Network no Brasil, com 13 centros de atendimento de pedidos e 55 hubs de transporte, demonstrando sistemas avançados de gestão de armazéns.

O nearshoring emergiu como uma tendência fundamental que está remodelando o cenário de logística contratada da região. De acordo com projeções do setor, espera-se que o nearshoring impulsione a demanda por até 8 milhões de metros quadrados de espaço industrial no México até 2027. Os fluxos de investimento estrangeiro direto (IED) para a América Latina e o Caribe atingiram a expressiva marca de USD 208 bilhões em 2022, representando um aumento de 51% impulsionado pela maior demanda por commodities e minerais essenciais. O Brasil, em particular, registrou um aumento de 70% no IED, atingindo USD 86 bilhões, enquanto o México captou USD 35 bilhões em investimentos, enfatizando o papel da logística integrada para viabilizar esses desenvolvimentos.

O setor está testemunhando rápidos avanços tecnológicos e iniciativas de sustentabilidade em toda a região. Grandes prestadores de serviços logísticos estão investindo em instalações de ponta, como demonstrado pela inauguração pela CEVA Logistics do primeiro armazém carbono neutro da Colômbia em Bogotá, dotado de tecnologias de economia de energia e água, painéis solares e programas avançados de reciclagem. No Brasil, o setor químico registrou vendas de USD 187 bilhões em 2022, com químicos industriais, fertilizantes e defensivos agrícolas liderando o setor, destacando a crescente importância de soluções logísticas especializadas para o manuseio de cargas complexas. Esses desenvolvimentos estão impulsionando a adoção de sistemas avançados de gestão de armazéns, tecnologias de automação logística e práticas sustentáveis em todo o setor de logística contratada.

Tendências e Perspectivas do Mercado de Logística Contratada da América Latina

Crescimento do Comércio Eletrônico e Transformação Digital

A rápida expansão do comércio eletrônico na América Latina tornou-se um motor fundamental para os serviços de logística contratada, com grandes investimentos remodelando o cenário logístico. Em março de 2024, o MercadoLibre anunciou um investimento recorde de USD 4,6 bilhões no Brasil, com a logística ocupando papel central em seus planos estratégicos. Esse investimento inclui o desenvolvimento de novos centros de distribuição e o aprimoramento de suas capacidades tecnológicas, demonstrando a crescente demanda por soluções logísticas sofisticadas. O foco da empresa na infraestrutura logística evidencia o papel crítico da logística contratada no suporte à evolução do comércio digital da região.

A transformação do comportamento do consumidor levou a mudanças significativas nos requisitos logísticos, particularmente no posicionamento de armazéns e nas soluções de entrega na última milha. Grandes prestadores de serviços logísticos como a DHL Supply Chain responderam lançando serviços inovadores, como a DHL Fulfillment Network (DFN) no Brasil, com armazéns multiclientes e infraestrutura abrangente de comércio eletrônico composta por 13 centros de atendimento de pedidos, 55 hubs de transporte e 800 veículos. Essa evolução na infraestrutura logística é ainda apoiada pela implementação de tecnologias avançadas, incluindo sistemas de gestão de big data que otimizam as velocidades de atendimento e melhoram a precisão nas operações de entrega, aprimorando a gestão geral da cadeia de suprimentos.

Expansão do Setor Automotivo e Crescimento da Manufatura

O crescimento robusto do setor automotivo na América Latina emergiu como um driver crucial para os serviços de logística contratada, particularmente em polos manufatureiros como México e Brasil. Em 2024, investimentos significativos no setor automotivo estão impulsionando a demanda por serviços logísticos especializados, exemplificado pelo anúncio do Grupo Volvo de uma nova planta de fabricação de caminhões pesados no México. Essa expansão é complementada por outros grandes investimentos, como o aprimoramento de USD 575 milhões da Nissan em sua planta de Resende, no Rio de Janeiro, para a produção de novos modelos de SUV e motores turbo.

A expansão das atividades manufatureiras levou ao aumento da demanda por soluções sofisticadas de gestão de transporte, particularmente em operações transfronteiriças. Isso é evidenciado por desenvolvimentos recentes como a solução inovadora da DP World com contêineres intermodais de 53 pés para o transporte de veículos entre o México e os Estados Unidos, que comporta até seis veículos por contêiner em comparação com a capacidade convencional de quatro veículos. A solução está projetada para viabilizar o transporte de 30.000 veículos acabados adicionais entre parceiros comerciais, demonstrando a crescente sofisticação das soluções de logística automotiva na região.

Desenvolvimento de Infraestrutura e Iniciativas Governamentais

Iniciativas de infraestrutura lideradas por governos em toda a América Latina estão impulsionando significativamente o crescimento dos serviços de logística contratada. O anúncio da Colômbia em setembro de 2023 de investir mais de USD 24,9 bilhões em projetos de infraestrutura ferroviária, portuária, fluvial e rodoviária exemplifica o compromisso da região com a melhoria das capacidades logísticas. O plano abrangente contempla 31 projetos, incluindo a revitalização de 1.800 quilômetros de redes ferroviárias, construção de 15 novas rodovias, modernização de cinco aeroportos e aprimoramento de sistemas fluviais e portuários, criando novas oportunidades para prestadores de serviços logísticos.

O ambicioso programa de desenvolvimento de infraestrutura do Brasil tornou-se um grande catalisador para o setor logístico. O Programa de Aceleração do Crescimento do governo, com investimentos planejados de USD 343,6 bilhões, concentra-se no fortalecimento das rodovias, ferrovias e aeroportos do país. Isso é complementado por iniciativas estratégicas como o programa "Rotas para a Integração", apoiado por aproximadamente USD 10 bilhões de bancos de desenvolvimento, destinado a estabelecer rotas de transporte abrangentes e fomentar a integração sul-americana. Esses investimentos estão criando novos corredores para operações logísticas e aprimorando a eficiência dos serviços de cadeia de suprimentos existentes.

Aumento do Investimento Estrangeiro Direto e do Comércio Transfronteiriço

O crescimento do investimento estrangeiro direto em toda a América Latina tornou-se um driver significativo para os serviços de logística contratada, criando novas oportunidades e exigindo serviços de cadeia de suprimentos mais sofisticados. Grandes empresas de logística estão expandindo suas operações para atender a essa demanda crescente, como evidenciado pela recente expansão da Ryder System na fronteira entre os EUA e o México, incluindo um novo armazém multicliente de 228.000 pés quadrados e instalação de cross-dock em Laredo, Texas. Essa expansão está respondendo diretamente à crescente tendência de nearshoring e aos crescentes volumes de comércio transfronteiriço.

O cenário de investimentos é ainda enriquecido por parcerias estratégicas e expansões de instalações em toda a região. Em março de 2024, a parceria da A.P. Moller-Maersk com a Bandai Namco para estabelecer um centro de distribuição na Cidade do México exemplifica como o investimento estrangeiro está impulsionando a necessidade de soluções logísticas especializadas. Da mesma forma, a inauguração pela CEVA Logistics do primeiro armazém carbono neutro da Colômbia em Bogotá, com 15.000 metros quadrados, demonstra como os investimentos em serviços de armazenagem estão evoluindo para atender tanto aos requisitos operacionais quanto aos de sustentabilidade. Esses desenvolvimentos são complementados pela expansão de redes logísticas, com empresas como a Blue Water estabelecendo novos escritórios em locais estratégicos como Santiago, Chile, para melhor atender à crescente demanda por comércio transfronteiriço.

Análise de Segmentos

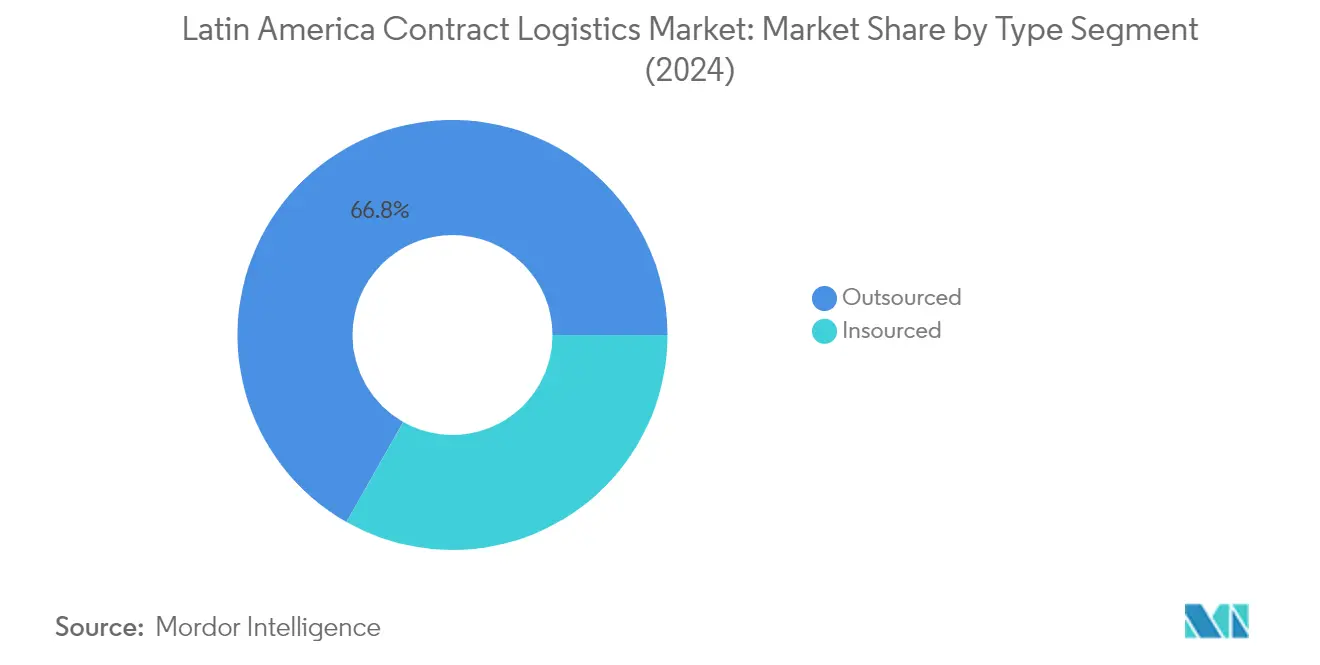

Segmento Terceirizado no Mercado de Logística Contratada da América Latina

O segmento terceirizado domina o mercado de logística contratada da América Latina, detendo aproximadamente 67% da participação total de mercado em 2024. A proeminência deste segmento é impulsionada pelo fato de que as empresas estão cada vez mais concentradas em suas competências essenciais, enquanto confiam as operações logísticas a prestadores de logística terceirizados especializados. O crescimento do segmento é ainda impulsionado pela rápida expansão do setor manufatureiro latino-americano, pela ênfase na eficiência de custos e pelas crescentes integrações tecnológicas na cadeia de suprimentos. Grandes players como A.P. Moller-Maersk, Bollore Logistics, DHL, CEVA Logistics e GEODIS estão ativamente expandindo sua presença na região por meio de investimentos e parcerias estratégicas. Por exemplo, em março de 2024, a Maersk fez parceria com a Bandai Namco para estabelecer um centro de distribuição na Cidade do México, enquanto a CEVA Logistics inaugurou o primeiro armazém carbono neutro da Colômbia em Bogotá, demonstrando a contínua evolução e modernização do segmento.

Segmento Insourced no Mercado de Logística Contratada da América Latina

O segmento insourced representa uma parcela significativa do mercado de logística contratada da América Latina, oferecendo às empresas maior controle e visibilidade sobre suas operações logísticas. Essa abordagem permite que as organizações supervisionem diretamente suas atividades de transporte, armazenagem e distribuição, garantindo uma integração mais estreita com outras funções de negócios e conformidade com políticas internas e padrões de qualidade. No setor de transporte, embora a tendência de terceirização logística para prestadores de logística terceirizados tenha ganhado popularidade, algumas empresas preferem manter operações logísticas internas para melhor controle sobre sua cadeia de suprimentos. Os varejistas dos setores de moda e alimentos adotaram particularmente esse modelo, construindo seus próprios armazéns para manter supervisão direta de suas operações. O segmento continua a evoluir com as empresas investindo em instalações e tecnologias modernas para aprimorar suas capacidades logísticas internas.

Análise de Segmentos: Por Usuário Final

Segmento de Alimentos e Bebidas no Mercado de Logística Contratada da América Latina

O segmento de Alimentos e Bebidas emergiu como uma força dominante no mercado de logística contratada da América Latina, detendo aproximadamente 17% da participação de mercado em 2024. Essa significativa posição de mercado é impulsionada pela crescente complexidade das cadeias de suprimentos de alimentos, pelos rigorosos regulamentos de segurança e pela crescente demanda por soluções logísticas com controle de temperatura. A força do segmento é particularmente evidente em mercados importantes como Brasil e México, onde a expansão das redes varejistas e as mudanças nas preferências do consumidor exigiram operações logísticas sofisticadas. A ascensão do comércio eletrônico no setor alimentício, aliada à necessidade de instalações especializadas de manuseio e armazenagem, consolidou ainda mais a importância do segmento. Os prestadores de logística contratada neste segmento estão cada vez mais investindo em soluções avançadas de armazenagem, infraestrutura de cadeia fria e sistemas de rastreamento impulsionados por tecnologia para garantir a integridade do produto ao longo de toda a cadeia de suprimentos.

Segmento de Saúde e Produtos Farmacêuticos no Mercado de Logística Contratada da América Latina

O segmento de Saúde e Produtos Farmacêuticos está demonstrando um potencial de crescimento notável, com projeção de expansão a aproximadamente 6% de CAGR de 2024 a 2029. Esse crescimento acelerado é impulsionado principalmente pela crescente complexidade das cadeias de suprimentos farmacêuticas, pelos rigorosos requisitos regulatórios e pela crescente demanda por soluções logísticas especializadas em saúde. A expansão do segmento é ainda alimentada pelo aumento dos gastos com saúde em toda a América Latina, particularmente em países como Brasil, México e Colômbia. Os prestadores de logística contratada estão cada vez mais investindo em instalações com controle de temperatura, equipamentos de manuseio especializados e sistemas avançados de rastreamento para atender às rigorosas exigências do transporte e armazenagem farmacêuticos. O foco crescente na acessibilidade à saúde e a expansão da infraestrutura de saúde em toda a região estão criando novas oportunidades para prestadores de logística especializados neste setor.

Segmentos Remanescentes no Mercado de Logística Contratada da América Latina

Os segmentos remanescentes do mercado, incluindo Maquinário Industrial e Automotivo e Produtos Químicos, desempenham papéis fundamentais na formação do cenário geral de logística contratada. O segmento de Maquinário Industrial e Automotivo é caracterizado por cadeias de suprimentos complexas e pela necessidade de capacidades especializadas de manuseio, particularmente em polos manufatureiros no México e no Brasil. O segmento de Produtos Químicos exige protocolos de segurança especializados e medidas de conformidade regulatória, exigindo que os prestadores de serviços logísticos mantenham certificações e capacidades de manuseio específicas. Esses segmentos contribuem coletivamente para a diversidade do mercado e demonstram a natureza variada dos requisitos de logística contratada em diferentes setores na América Latina. Cada segmento apresenta desafios e oportunidades únicos para os prestadores de serviços logísticos, impulsionando a inovação em áreas como transporte especializado, soluções de armazenagem e protocolos de segurança.

Análise Geográfica

Mercado de Logística Contratada no Brasil

O Brasil domina o cenário de logística contratada da América Latina, detendo aproximadamente 37% da participação de mercado em 2024. A escala continental e o status de economia emergente do país impulsionaram investimentos substanciais na expansão tanto da infraestrutura logística quanto da infraestrutura social. Embora historicamente tenha favorecido as rodovias em detrimento das ferrovias devido às políticas de industrialização da década de 1960, o Brasil pivotou recentemente para modais de transporte mais econômicos e sustentáveis. O país tem adotado cada vez mais os investimentos privados, transitando da construção e manutenção gerenciadas pelo governo para concessões e parcerias público-privadas (PPPs). Essa mudança tem se mostrado crucial para aprimorar a matriz logística do país, embora ainda haja um espaço significativo para melhorias. Os projetos de infraestrutura no Brasil passam por um planejamento e estruturação meticulosos, muitas vezes exigindo até quatro anos para chegar à fase de licitação. O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) evoluiu seu papel, indo além do mero financiamento de projetos de infraestrutura para fornecer serviços consultivos abrangentes a todos os níveis de governo sobre planejamento de projetos.

Mercado de Logística Contratada no México

O mercado de logística contratada do México demonstra um dinamismo notável, com projeção de crescimento de aproximadamente 5% ao ano de 2024 a 2029. A posição estratégica e o robusto setor manufatureiro do país criaram um ambiente próspero para as operações logísticas. As empresas estão adotando cada vez mais estratégias de nearshoring, levando a maiores investimentos em distribuição logística próxima à fronteira mexicana. O papel fundamental do país no nearshoring é evidenciado por sua posição de destaque como importador, com 14,8% de acordo com os dados do Escritório do Censo dos Estados Unidos. O cenário logístico no México abrange processos ponta a ponta abrangentes, desde a produção até o ponto final de venda, integrando a logística tradicional com a gestão sofisticada da cadeia de suprimentos. As empresas especializadas em logística contratada não apenas gerenciam a movimentação de mercadorias, mas também participam do design da cadeia de suprimentos, planejamento de instalações, serviços de armazenagem, transporte, processamento de pedidos, cobrança de pagamentos, gestão de estoque e operações de atendimento ao cliente.

Mercado de Logística Contratada na Colômbia

O setor de logística contratada da Colômbia demonstra um potencial significativo de crescimento, apoiado por investimentos substanciais em infraestrutura e iniciativas estratégicas de desenvolvimento. O país anunciou planos de investir mais de 100 trilhões de pesos em projetos de infraestrutura ferroviária, portuária, fluvial e rodoviária, visando catalisar o crescimento econômico em diversas comunidades. Apesar de sua população de aproximadamente 50 milhões de habitantes, a Colômbia enfrenta desafios com rodovias, portos e aeroportos subdesenvolvidos, que impactam os empreendimentos de comércio internacional. A visão abrangente do governo contempla 31 projetos, incluindo a revitalização de 1.800 quilômetros de redes ferroviárias, construção de 15 novas rodovias, modernização e expansão de cinco aeroportos e fortalecimento de sistemas fluviais e portuários. Essas iniciativas são projetadas não apenas para aprimorar a infraestrutura de transporte, mas também para servir como pilares do crescimento econômico, criação de empregos e melhoria da conectividade regional.

Mercado de Logística Contratada em Outros Países

O cenário de logística contratada em outros países da América Latina apresenta um ambiente de mercado diversificado e em evolução. Países como Chile, Peru, Argentina e outras nações da América Central estão testemunhando uma transformação em seus setores logísticos, impulsionada pelos avanços tecnológicos e pelas mudanças nas demandas dos consumidores. Esses mercados são caracterizados por diferentes níveis de desenvolvimento de infraestrutura, estruturas regulatórias e condições econômicas que influenciam o cenário logístico. A integração de soluções de logística digital e automação está gradualmente remodelando as operações logísticas tradicionais nessas regiões. Enquanto alguns países se concentram na modernização de suas instalações portuárias, outros estão investindo em redes de transporte terrestre e capacidades de serviços de armazenagem. Os variados terrenos geográficos e as prioridades econômicas dessas nações levaram ao desenvolvimento de soluções logísticas únicas, adaptadas às necessidades e desafios dos mercados locais.

Cenário Competitivo

Principais Empresas no Mercado de Logística Contratada da América Latina

O mercado de logística contratada da América Latina é caracterizado pela forte presença de players globais como DHL, DB Schenker, Kuehne + Nagel e CEVA Logistics, que estabeleceram redes regionais robustas. Esses líderes do setor estão impulsionando a evolução do mercado por meio de investimentos contínuos em iniciativas de transformação digital, incluindo sistemas de automação de armazéns e soluções avançadas de rastreamento. As empresas estão cada vez mais focadas no desenvolvimento de soluções especializadas para setores de alto crescimento como comércio eletrônico, automotivo e saúde, ao mesmo tempo em que expandem sua presença geográfica por meio de parcerias estratégicas e expansões de instalações. O cenário competitivo está sendo remodelado por iniciativas de sustentabilidade, com grandes players investindo em soluções de armazenagem verde e opções de transporte ecologicamente corretas. Os líderes de mercado também estão fortalecendo suas posições por meio de serviços de cadeia de suprimentos de valor agregado, incluindo consultoria em cadeia de suprimentos, otimização de estoque e soluções logísticas personalizadas adaptadas aos requisitos regionais.

A Consolidação do Mercado Impulsiona a Estratégia de Crescimento Regional

O mercado de logística contratada da América Latina exibe uma combinação de conglomerados globais de logística e especialistas regionais, com players internacionais detendo posições de mercado dominantes por meio de suas extensas redes e capacidades tecnológicas. A consolidação do mercado é cada vez mais evidente à medida que players maiores buscam aquisições estratégicas para aprimorar seus portfólios de serviços e cobertura geográfica, particularmente em mercados-chave como Brasil e México. A dinâmica competitiva é ainda influenciada pela presença de players locais que aproveitam seu conhecimento de mercado e relacionamentos estabelecidos para atender a verticais específicas do setor ou mercados regionais. Nos últimos anos, houve uma intensificação das atividades de fusões e aquisições, com players globais adquirindo empresas locais para fortalecer sua presença de mercado e expandir suas ofertas de serviços.

A estrutura do mercado está evoluindo com a entrada de prestadores de serviços logísticos orientados por tecnologia e a expansão de gigantes do comércio eletrônico para serviços logísticos, criando novas pressões competitivas para os players tradicionais. As empresas globais de logística estão estabelecendo parcerias estratégicas com entidades locais para aprimorar suas capacidades de entrega na última milha e redes de armazéns. O cenário competitivo também está sendo moldado por investimentos crescentes no desenvolvimento de infraestrutura e na modernização de instalações logísticas, particularmente nos principais centros econômicos. Os participantes do mercado estão se diferenciando por meio de especialização setorial, integração tecnológica e capacidade de fornecer soluções logísticas integradas.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado de logística contratada da América Latina depende cada vez mais da capacidade das empresas de se adaptar aos requisitos dos clientes em rápida evolução e aos avanços tecnológicos. Os players estabelecidos estão concentrados em fortalecer sua posição de mercado por meio de investimentos em plataformas digitais, tecnologias de automação e soluções logísticas sustentáveis. As empresas também estão expandindo seus portfólios de serviços para incluir ofertas especializadas para setores de alto crescimento, ao mesmo tempo em que desenvolvem soluções personalizadas para os requisitos do mercado local. A capacidade de fornecer soluções logísticas integradas, aliada a redes regionais sólidas e expertise no mercado local, tornou-se crucial para manter a vantagem competitiva. Os líderes de mercado estão enfatizando cada vez mais a excelência operacional e a otimização de custos, mantendo a qualidade e a confiabilidade do serviço.

Para novos entrantes e players emergentes, o sucesso depende da identificação e atendimento de segmentos de mercado de nicho, ao mesmo tempo em que constroem parcerias estratégicas para expandir suas capacidades de serviço. As empresas devem navegar pelas complexidades regulatórias em diferentes países, mantendo a eficiência operacional e a consistência do serviço. O mercado apresenta oportunidades para players que possam atender efetivamente à crescente demanda por serviços logísticos especializados em setores como farmacêutico, automotivo e varejo. Os fatores de sucesso também incluem a capacidade de gerenciar riscos de concentração de usuários finais por meio de portfólios de clientes diversificados e foco setorial. As empresas também devem considerar potenciais mudanças regulatórias que afetam o comércio transfronteiriço e a conformidade ambiental ao desenvolver suas estratégias de mercado. O papel dos prestadores de logística de quarta parte e dos prestadores de logística 4PL está se tornando cada vez mais significativo à medida que oferecem soluções abrangentes que integram as capacidades de múltiplos prestadores de serviços logísticos.

Líderes do Setor de Logística Contratada da América Latina

DB Schenker

DHL Supply Chain

CH Robinson

FedEx

GEODIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2020: A CEVA Logistics México foi nomeada para operar um novo armazém dedicado para apoiar as operações da IKEA México no país. A abertura desta instalação é uma extensão da bem-sucedida parceria global existente entre a CEVA e o maior varejista de móveis do mundo.

- Junho de 2020: A CEVA Logistics ganhou uma extensão do seu contrato com a Volkswagen para a operação do centro de peças automotivas da empresa em Vinhedo, no Brasil.

Escopo do Relatório do Mercado de Logística Contratada da América Latina

A logística contratada refere-se à terceirização de tarefas de gestão de recursos para uma empresa terceirizada. As empresas de logística contratada realizam atividades como design e planejamento de cadeias de suprimentos, design de instalações, armazenagem, transporte e distribuição de mercadorias, processamento de pedidos e cobrança de pagamentos, gestão de estoque e até a prestação de determinados aspectos do atendimento ao cliente.

O relatório fornece uma análise de fundo completa do mercado de logística contratada da América Latina, que inclui uma avaliação da economia, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado, visão geral do mercado e perfis de empresas. O relatório também abrange o impacto da COVID-19 no mercado.

O mercado de logística contratada da América Latina é segmentado por tipo (terceirizado e insourced), usuário final (manufatura e automotivo, bens de consumo e varejo, alta tecnologia, saúde e produtos farmacêuticos, e outros usuários finais) e país (México, Brasil, Colômbia, Chile e Restante da América Latina).

| Insourced |

| Terceirizado |

| Maquinário Industrial e Automotivo |

| Alimentos e Bebidas |

| Produtos Químicos |

| Outros Usuários Finais |

| México |

| Brasil |

| Colômbia |

| Chile |

| Restante da América Latina |

| Por Tipo | Insourced |

| Terceirizado | |

| Por Usuário Final | Maquinário Industrial e Automotivo |

| Alimentos e Bebidas | |

| Produtos Químicos | |

| Outros Usuários Finais | |

| Por Geografia | México |

| Brasil | |

| Colômbia | |

| Chile | |

| Restante da América Latina |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Logística Contratada da América Latina?

Projeta-se que o Mercado de Logística Contratada da América Latina registre um CAGR superior a 3,5% durante o período de previsão (2025-2030)

Quem são os principais players do Mercado de Logística Contratada da América Latina?

DB Schenker, DHL Supply Chain, CH Robinson, FedEx e GEODIS são as principais empresas que operam no Mercado de Logística Contratada da América Latina.

Quais anos este Relatório do Mercado de Logística Contratada da América Latina abrange?

O relatório abrange o tamanho histórico do Mercado de Logística Contratada da América Latina para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Logística Contratada da América Latina para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: