Tamanho e Participação do Mercado de Logística Contratada dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

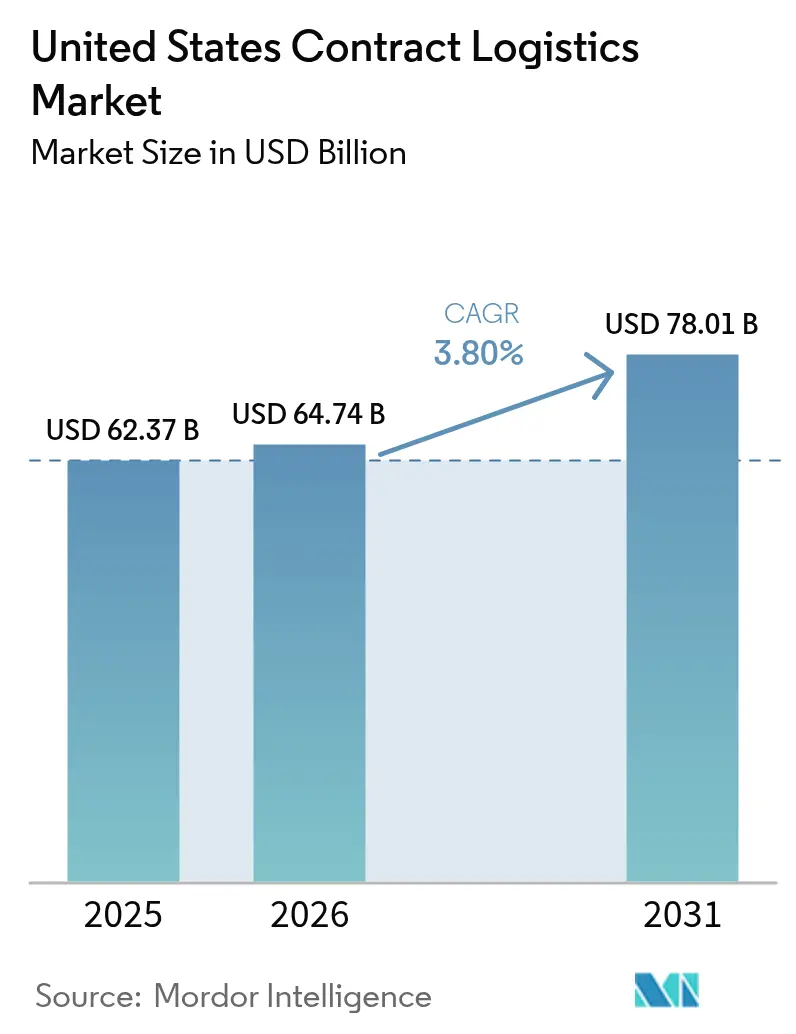

| Tamanho do mercado no ano base (2025) | 62.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.80% CAGR |

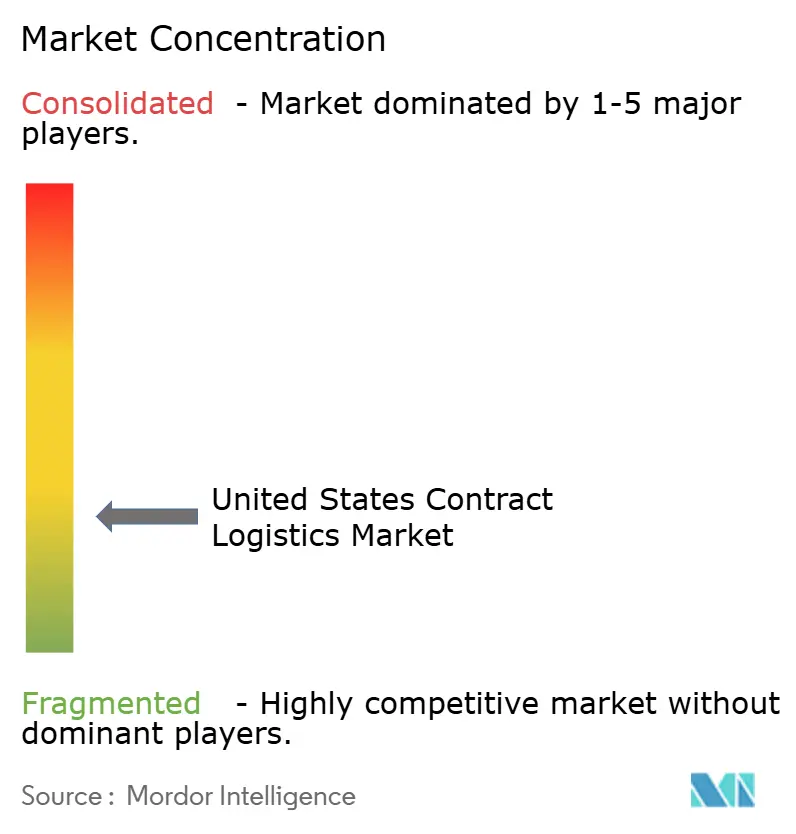

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Logística Contratada dos Estados Unidos foi avaliado em USD 62,37 bilhões em 2025 e estima-se que cresça de USD 64,74 bilhões em 2026 para atingir USD 78,01 bilhões até 2031, a um CAGR de 3,80% durante o período de previsão (2026-2031).

O mercado de logística contratada dos Estados Unidos configura-se como uma arena em maturação, onde a rentabilidade depende mais da eficiência do que do volume puro de remessas. A migração contínua de operações internas para modelos terceirizados acelera a demanda, especialmente à medida que os fabricantes adotam estratégias de Produção sob Encomenda e os varejistas enfrentam uma onda implacável de tráfego de logística reversa gerado pelas devoluções do e-commerce. A relocalização de produção para o México — maior parceiro comercial dos EUA em 2024, com USD 839,9 bilhões em fluxos bilaterais — reconfigura as redes transfronteiriças e ressalta a amplitude geográfica do mercado de logística contratada dos Estados Unidos. Simultaneamente, o investimento de USD 4 bilhões da Amazon na expansão de entregas em zonas rurais, previsto para triplicar o número de estações de entrega até 2026, está redefinindo a economia da última milha em regiões não urbanas. Os investimentos em automação — desde robótica em armazéns até orquestração habilitada por IA — geram atualmente a maior parte dos ganhos de produtividade, à medida que os prestadores de serviços antecipam escassez de mão de obra e custos crescentes de conformidade em cibersegurança.

Principais Conclusões do Relatório

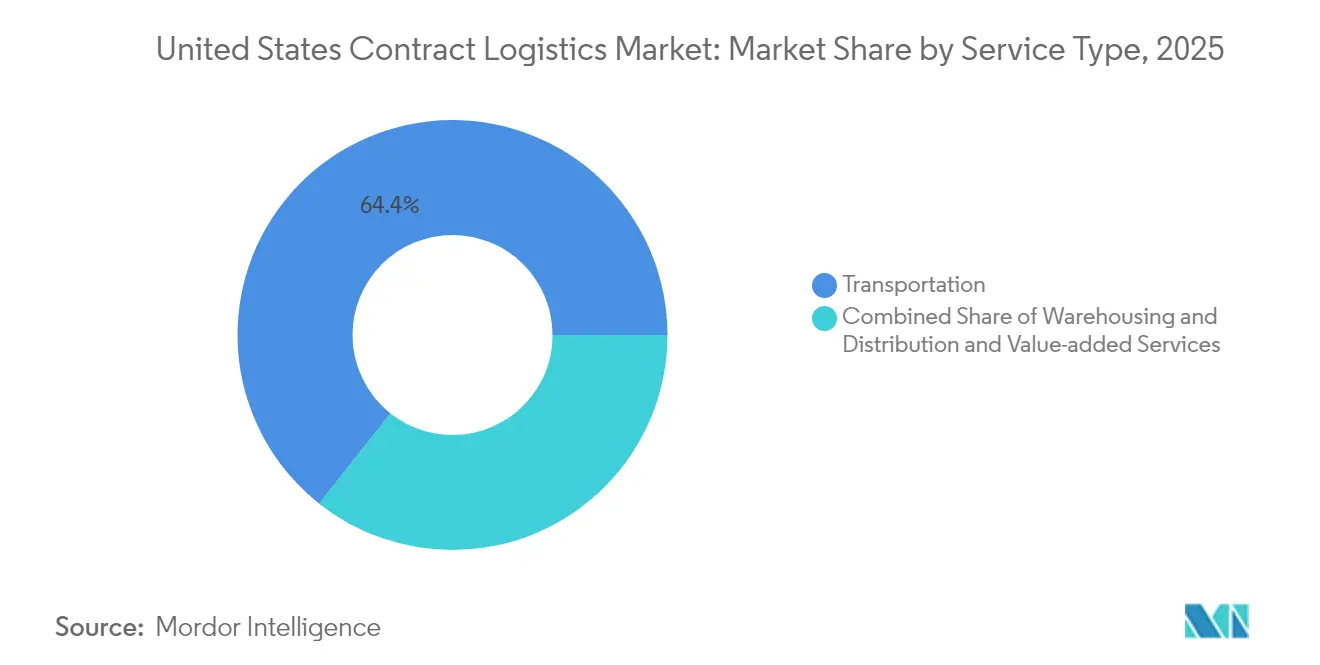

- Por tipo de serviço, o transporte capturou 64,35% da participação de mercado de logística contratada dos Estados Unidos em 2025. Armazenagem & Distribuição deve avançar a um CAGR de 3,12% até 2031.

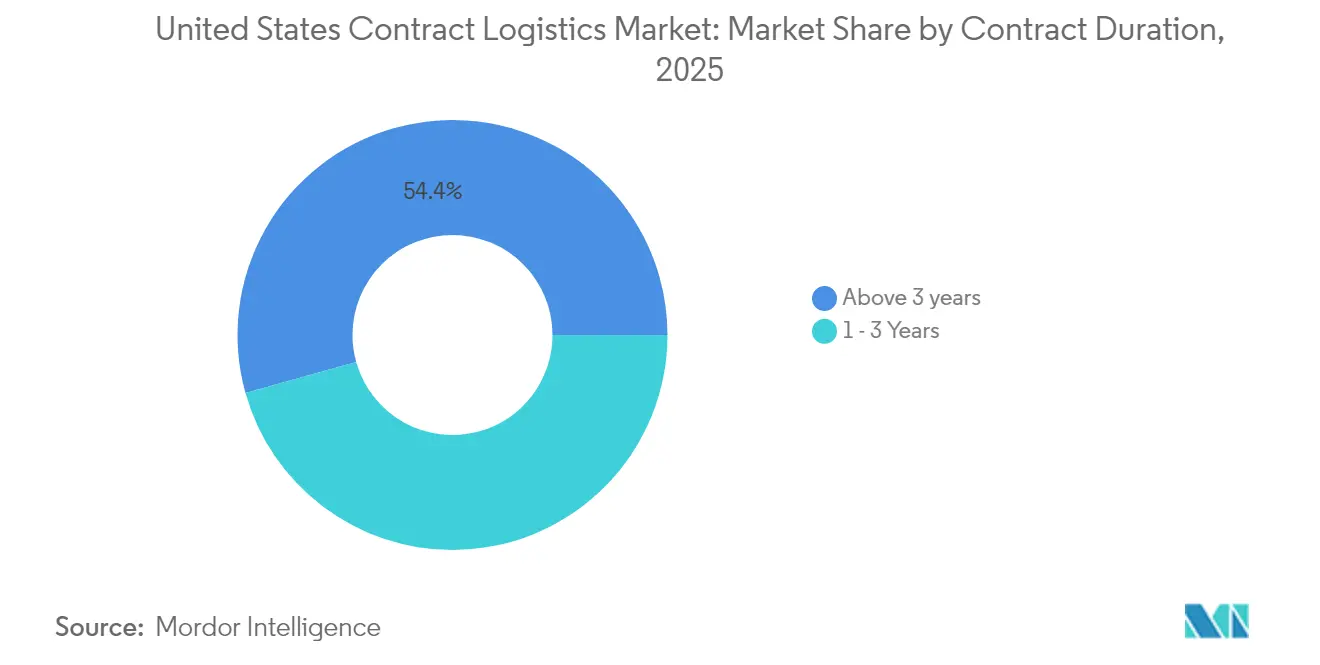

- Por duração do contrato, os acordos acima de 3 anos representaram 54,35% do tamanho do mercado de logística contratada dos Estados Unidos em 2025 e devem crescer a um CAGR de 3,63% até 2031.

- Por usuário final, varejo & e-commerce manteve 25,60% de participação na receita em 2025; saúde & produtos farmacêuticos está posicionada para expandir a um CAGR de 4,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Contratada dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda explosiva por atendimento de e-commerce | +1.2% | Nacional; Triângulo Dourado do Sudeste | Curto prazo (≤ 2 anos) |

| Aumento na logística de cadeia de frio & saúde | +0.8% | Metrópoles nacionais | Médio prazo (2-4 anos) |

| Armazéns com automação prioritária & orquestração por IA | +0.6% | Centros nacionais | Longo prazo (≥ 4 anos) |

| Relocalização para o México impulsionando fluxos transfronteiriços | +0.5% | Corredor fronteiriço do sudoeste | Médio prazo (2-4 anos) |

| Migração das montadoras para modelos de Produção sob Encomenda | +0.4% | Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Explosão nos volumes de logística reversa | +0.3% | Centros nacionais de e-commerce | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda explosiva por atendimento de e-commerce

As compras online persistentes tornam a velocidade de estoque uma restrição ao longo do ano inteiro. A Amazon entregou mais de 9 bilhões de itens por meio de serviços no mesmo dia e no dia seguinte em 2024, um salto de 30% em relação ao ano anterior[1]Lauren Forristal, "Amazon vai investir mais de USD 4 bilhões para expandir entregas Prime," techcrunch.com. A penetração rural, abrangendo mais de 4.000 pequenas cidades, remodela a topologia da rede, obrigando os contratados a desenvolver modelos de microatendimento e capacidade flexível. O fechamento de uma unidade de atendimento legada pelo Walmart, ao mesmo tempo em que abria centros automatizados que reduziram 12 etapas de processo para 5, demonstra como a velocidade supera a área física. As regulamentações de horas de serviço do DOT ditam ainda o planejamento de rotas, forçando mudanças alinhadas à conformidade na localização das instalações. O mercado de logística contratada dos Estados Unidos continua a canalizar capital para soluções de visibilidade em tempo real e transporte de curta distância que reduzem as janelas de pedido a entrega.

Aumento na logística de cadeia de frio & saúde

O investimento de USD 1,1 bilhão da DHL na América do Norte ilustra como o conhecimento especializado em controle de temperatura evoluiu para uma barreira de entrada[2]Keiron Greenhalgh, "DHL vai investir USD 1,1 bilhão em logística de saúde," ttnews.com. Aquisições como a da Cryopdp, que gerencia 600.000 movimentações de ensaios clínicos por ano, exemplificam o movimento em direção a serviços especializados para terapias de células e genes que exigem manutenção abaixo de zero. Os mandatos de Boas Práticas de Distribuição da FDA agora impõem penalidades severas por desvios de temperatura, obrigando os prestadores a implantar sensores IoT e energia redundante. O mercado de logística contratada dos Estados Unidos, portanto, valoriza espaços certificados em Boas Práticas de Distribuição e pessoal treinado, com metragens de armazenagem em cadeia de frio — como o centro de 170.000 pés quadrados da Cold Zone em Springfield — sinalizando expansão contínua.

Armazéns com automação prioritária & orquestração por IA

Os ganhos de produtividade derivam de softwares de orquestração que integram pessoas, robôs móveis e automação fixa. Os robôs autônomos móveis Proteus e os classificadores Cardinal da Amazon ilustram a integração de robótica multiclasse. A parceria da GXO com a Blue Yonder abrange mais de 1.000 unidades e ressalta o papel do software na redução do custo variável por unidade. Os modelos de Robótica como Serviço abrem a porta tecnológica para empresas de médio porte, embora o talento em integração técnica permaneça escasso. O mercado de logística contratada dos Estados Unidos recompensa cada vez mais os prestadores que convertem dados de automação em otimização em tempo real de mão de obra, cubagem e roteamento.

Relocalização para o México impulsionando fluxos transfronteiriços

Os volumes de comércio entre os EUA e o México ressaltam o realinhamento estrutural das cadeias de suprimentos, elevando a demanda por transporte rodoviário transfronteiriço e intermodal. A planta de baterias de USD 800 milhões da BMW adjacente às linhas de montagem em San Luis Potosí exemplifica as montadoras colocalizando peças e locais de montagem final além da fronteira. A fusão ferroviária CP-KC fornece uma rede de linha única do Canadá ao México, integrando ainda mais as rotas de carga norte-americanas. A conformidade com as regras de origem do USMCA e os padrões trabalhistas mexicanos favorece os operadores estabelecidos que já dispõem de corretagem bilíngue e capacidade de armazéns alfandegários no mercado de logística contratada dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra em armazéns e motoristas | -0.9% | Centro-Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Volatilidade no preço do combustível e nas tarifas de frete | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Realinhamentos portuários costeiros criando risco de rede | -0.4% | Costa Leste e Costa Oeste | Médio prazo (2-4 anos) |

| Custos crescentes de cibersegurança & privacidade de dados | -0.3% | Principais centros logísticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de mão de obra em armazéns e motoristas

As regras de proficiência em inglês da FMCSA, com vigência a partir de junho de 2025, correm o risco de afastar 10% dos motoristas, elevando as rejeições de ofertas de carga e apertando a capacidade. O setor de transporte e armazenagem adicionou 14.000 vagas em julho de 2024, mas uma rotatividade de 51% entre motoristas comprometeu a estabilidade do efetivo. A inflação salarial persiste, pois os salários de entrega rural da Amazon superam em muito os mínimos federais. As deficiências são acentuadas nas posições de habilitação CDL-A e certificadas para materiais perigosos, restringindo diretamente as rotas de frete de saúde e químicos no mercado de logística contratada dos Estados Unidos.

Volatilidade no preço do combustível e nas tarifas de frete

Apesar de o diesel em 2024 ter caído para USD 0,553 por milha, o custo operacional total atingiu USD 2,26 por milha com o aumento das despesas com equipamentos e financiamento[3]David Hollis, "Custos Operacionais Atingem Recorde Histórico," truckersnews.com. O diesel na Califórnia pode ultrapassar USD 6,00 por galão após os aumentos de impostos de julho de 2025, adicionando complexidade regional. Os índices de tonelagem estagnados limitam a capacidade das transportadoras de aplicar sobretaxas, comprimindo as margens dos operadores de logística contratada vinculados a acordos de tarifa fixa distribuídos pelo mercado de logística contratada dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Enfrenta Pressão da Automação

O transporte detém 64,35% da participação de mercado de logística contratada dos Estados Unidos em 2025, impulsionado pelas transportadoras rodoviárias que movimentaram 72,2% da carga entre os EUA e o México. Entretanto, armazenagem & distribuição cresce mais rapidamente, a um CAGR de 3,12%, pois o e-commerce demanda estoque distribuído que valoriza os serviços de armazenamento e separação de pedidos. A rede de linha única do Canadá ao México após a fusão CP-KC melhora a confiabilidade intermodal, embora a concentração de poder de mercado possa elevar as tarifas. O transporte aéreo movimenta cargas sensíveis ao tempo, mas permanece vulnerável às oscilações de combustível. As rotas marítimas se beneficiam das melhorias portuárias, mas enfrentam o impasse entre trabalho e automação.

A metragem quadrada de armazéns recebe capital desproporcional à medida que a automação aumenta as taxas de separação e a densidade de posições. A migração da Amazon da Base de Reserva Aérea March para San Bernardino comprova a fluidez da rede. A aquisição de USD 60 milhões da AmeriPac pela Veritiv aponta para um forte apetite por serviços de valor agregado de montagem de kits, montagem e postergação que fidelizam os clientes durante os picos sazonais. Esses serviços apresentam margens mais altas do que o transporte puro e reduzem a volatilidade da receita no mercado de logística contratada dos Estados Unidos.

Nota: As participações de segmentos individuais estão disponíveis mediante aquisição do relatório

Por Duração do Contrato: Parcerias de Longo Prazo Aceleram

Os contratos acima de 3 anos detiveram 54,35% de participação no tamanho do mercado de logística contratada dos Estados Unidos em 2025 e registram um CAGR de 3,63%, demonstrando o apetite dos embarcadores por continuidade estratégica em meio à volatilidade da cadeia de suprimentos. A implantação plurianual da Blue Yonder pela DHL exemplifica o retorno sobre investimento em automação de ciclo longo, que só acordos estendidos justificam. Os nós de cadeia de frio intensivos em capital também dependem de fluxos de receita duradouros.

Contratos de 1 a 3 anos ainda atraem empresas que testam novas regiões ou lidam com picos cíclicos, mas o crescimento fica para trás diante do risco de desempenho. O cancelamento pelo Departamento de Defesa de seu Contrato Global de Bens Domésticos ilustra o risco de disrupção em acordos mais curtos. As pressões de margem das montadoras impulsionam estratégias de Produção sob Encomenda, que exigem colaboração profunda com os prestadores ao longo de vários anos. A tendência em direção a compromissos mais longos eleva efetivamente as barreiras de entrada no mercado de logística contratada dos Estados Unidos.

Nota: As participações de segmentos individuais estão disponíveis mediante aquisição do relatório

Por Indústria do Usuário Final: Saúde Lidera a Aceleração do Crescimento

Saúde & produtos farmacêuticos é o segmento de crescimento mais rápido, a um CAGR de 4,02%, impulsionado por produtos biológicos e pelo envelhecimento demográfico que requer armazenagem certificada em Boas Práticas de Distribuição. O plano da DHL de aumentar a receita na área de saúde em 50% até 2030 por meio de USD 1,1 bilhão em investimentos regionais valida o poder de atração do setor. As terapias criogênicas exigem ambientes constantes de -150 °C, demandando telemetria em tempo real e embalagens especializadas.

Varejo & e-commerce mantém a maior receita, com 25,60%, impulsionado pela complexidade do atendimento omnicanal. Manufatura & automotivo se beneficia dos fluxos de componentes relocalizados, mas a compressão das margens das montadoras estimula modelos de compartilhamento de custos. Alimentos & bebidas se beneficia da densificação da cadeia de frio, como o centro de USD 17 milhões da Coca-Cola em Waco. O comércio de produtos químicos fortalece os nichos de materiais perigosos, onde o conhecimento em conformidade é fundamental. Em conjunto, essas tendências diversificam o mercado de logística contratada dos Estados Unidos e amortecem as desacelerações setoriais.

Análise Geográfica

O "Triângulo Dourado" do Sudeste domina o mercado de logística contratada dos Estados Unidos, situado a até um dia de viagem de 70% da população e de mais da metade do PIB nacional. Cinco das sete ferrovias Classe I cruzam a região, sustentando opções intermodais resilientes. Os custos de mão de obra favoráveis e a proliferação de projetos industriais tornam o corredor um polo de atração para a construção de armazéns e integrações de automação.

O Texas ancora o dinamismo do Sudoeste como principal porta de entrada para USD 839,9 bilhões em comércio entre os EUA e o México, reforçando a demanda por instalações alfandegárias e corretagem bilíngue. O equilíbrio de carga entre Laredo e portos de entrada alternativos sobrecarrega a capacidade de drayage, desencadeando a expansão do pátio da Ryder para suportar 250.000 movimentações anuais na fronteira.

Cenário Competitivo

A concentração de mercado permanece moderada, com integradores globais e especialistas tecnologicamente avançados definindo a agenda competitiva. A aquisição da Inmar pela DHL a catapulta ao topo dos rankings de logística reversa, enquanto seus investimentos na área de saúde aprofundam a integração vertical. A implantação da Blue Yonder em toda a empresa pela GXO demonstra competitividade centrada em software, ao passo que a pilha de robótica da Amazon evidencia as vantagens de escala na automação multiclasse.

A compra de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker pela DSV dobra a receita, criando o maior prestador de logística do mundo e elevando os patamares competitivos para serviços integrados. O planejado desmembramento da unidade de LTL da FedEx indica um refoco estratégico, potencialmente atraindo compradores para consolidar a capacidade de transporte de longa distância. Os operadores regionais, exemplificados pelo Patton Logistics Group, continuam com aquisições complementares para atingir patamares de densidade que viabilizem frotas dedicadas e automação compartilhada.

Espaços estratégicos emergem em cadeia de frio, materiais perigosos e microatendimento orquestrado por IA. A aquisição da MedSpeed pela UPS amplia sua presença na área de saúde. Penske e Werner expandem instalações automotivas dedicadas e regionais para garantir contratos com montadoras. O mercado de logística contratada dos Estados Unidos, consequentemente, recompensa os prestadores que combinam prontidão em conformidade, domínio tecnológico e alcance geográfico.

Líderes do Setor de Logística Contratada dos Estados Unidos

DHL Supply Chain

XPO Logistics

GXO Logistics

Ryder Supply Chain Solutions

FedEx Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: GXO Logistics firmou uma parceria estratégica plurianual com a Blue Yonder para implantar software avançado de gestão de armazéns em mais de 1.000 unidades.

- Abril de 2025: A DSV concluiu a aquisição de EUR 14,3 bilhões (USD 14,9 bilhões) da DB Schenker, criando a maior empresa de logística do mundo por receita.

- Abril de 2025: A DHL anunciou um investimento de USD 1,1 bilhão ao longo de cinco anos para expandir a infraestrutura de logística de saúde na América do Norte.

- Junho de 2024: A Ryder inaugurou um armazém de 228.000 pés quadrados e expandiu seu pátio de drayage em Nuevo Laredo para gerenciar 250.000 movimentações anuais na fronteira.

Escopo do Relatório do Mercado de Logística Contratada dos Estados Unidos

A logística contratada refere-se ao processo de terceirização de tarefas de gestão de recursos para uma empresa terceirizada. Além disso, as empresas envolvidas neste mercado lidam com atividades como o design e o planejamento de cadeias de suprimentos, o projeto de instalações, armazenagem, transporte e distribuição de mercadorias, processamento de pedidos e cobrança de pagamentos, gestão de estoque, entre outros. O relatório oferece uma análise de antecedentes abrangente do mercado de logística contratada dos Estados Unidos. Abrange a avaliação da economia e a contribuição de diversos setores, oferece uma visão geral do mercado, estima o tamanho do mercado para os principais segmentos, destaca tendências emergentes e discute as dinâmicas de mercado e as tendências geográficas.

O mercado de logística contratada dos Estados Unidos é segmentado por tipo (terceirizado e internalizado), por usuário final (manufatura e automotivo, bens de consumo e varejo, alta tecnologia, saúde e produtos farmacêuticos, e outros usuários finais (energia, construção, aeroespacial, etc.)). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem & Distribuição | |

| Serviços de Valor Agregado (Montagem, Etiquetagem, Montagem de Kits) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura & Automotivo |

| Alimentos & Bebidas |

| Varejo & E-commerce |

| Saúde & Produtos Farmacêuticos |

| Químicos |

| Outras Indústrias |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem & Distribuição | ||

| Serviços de Valor Agregado (Montagem, Etiquetagem, Montagem de Kits) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Indústria do Usuário Final | Manufatura & Automotivo | |

| Alimentos & Bebidas | ||

| Varejo & E-commerce | ||

| Saúde & Produtos Farmacêuticos | ||

| Químicos | ||

| Outras Indústrias |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística contratada dos Estados Unidos?

O setor é avaliado em USD 64,74 bilhões em 2026.

Com que velocidade o setor deve crescer até 2031?

Um CAGR de previsão de 3,80% deve elevar a receita para USD 78,01 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Armazenagem & distribuição deve registrar o crescimento mais rápido, a um CAGR de 3,12%.

Por que os contratos de longo prazo estão ganhando força?

Os embarcadores buscam estabilidade na cadeia de suprimentos e retorno sobre investimento em automação, elevando os acordos acima de 3 anos para uma participação de 54,35%.

Qual segmento de usuário final apresenta o maior dinamismo?

Saúde & produtos farmacêuticos lidera com um CAGR antecipado de 4,02%, refletindo a demanda por cadeia de frio.

Como a relocalização de produção está influenciando as redes logísticas dos EUA?

O comércio entre os EUA e o México de USD 839,9 bilhões em 2024 está deslocando a capacidade em direção ao corredor do Sudoeste.

Página atualizada pela última vez em: