Dimensão e Quota do Mercado de Logística Contratual do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

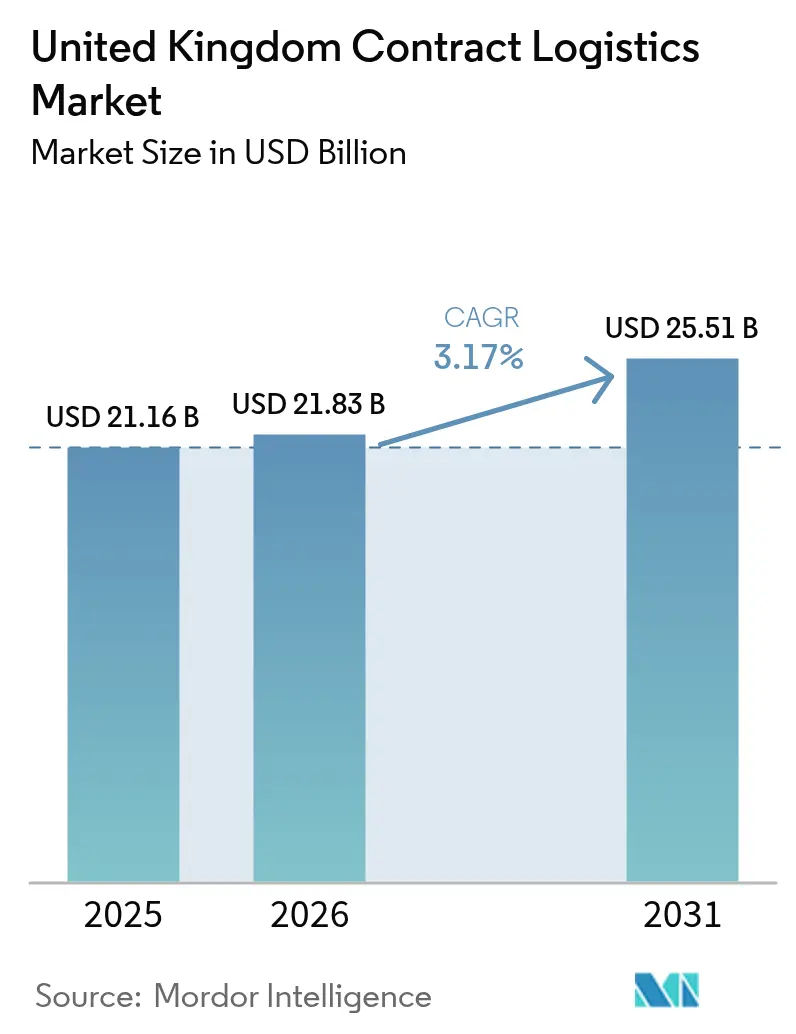

| Tamanho do mercado no ano base (2025) | 21.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.17% CAGR |

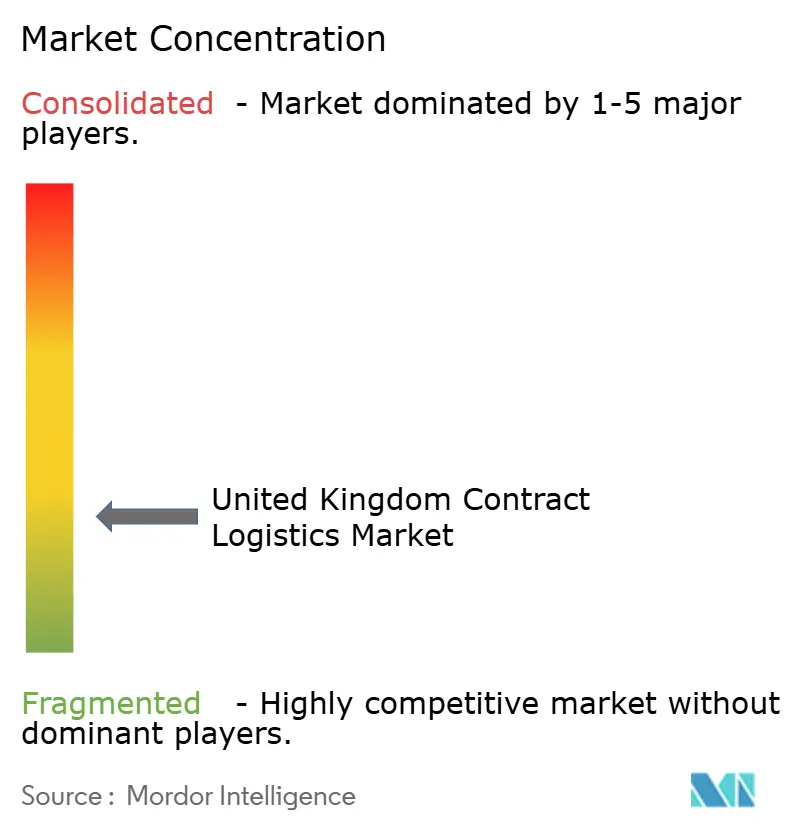

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratual do Reino Unido pela Mordor Intelligence

A dimensão do mercado de logística contratual do Reino Unido em 2026 é estimada em USD 21,83 mil milhões, crescendo a partir do valor de 2025 de USD 21,16 mil milhões, com projeções para 2031 a indicar USD 25,51 mil milhões, crescendo a um CAGR de 3,17% entre 2026 e 2031.

A persistente procura do comércio eletrónico, os programas de modernização de infraestruturas e os novos requisitos aduaneiros pós-Brexit sustentam esta trajetória de crescimento. Os serviços de transporte mantêm uma posição dominante porque os retalhistas e fabricantes continuam a depender das ligações rodoviárias e ferroviárias, mesmo com o aumento das importações de mar alto. Os serviços de valor acrescentado expandem-se de forma mais acelerada, à medida que os expedidores externalizam rotulagem, kitting e tarefas de pré-produção para reduzir custos e complexidade. As durações de contrato alargadas ganham preferência porque as empresas pretendem parceiros estáveis, capazes de navegar nas novas formalidades fronteiriças e investir em automação. A nível regional, o Triângulo Dourado de Inglaterra beneficia de grandes projetos de armazéns, enquanto a Escócia regista o crescimento mais expressivo ao alinhar novos investimentos ferroviários com cadeias de abastecimento de energia renovável. A consolidação entre integradores globais como a GXO, DSV e DHL está a alterar a dinâmica competitiva e a acelerar a adoção tecnológica nas operações.

Principais Conclusões do Relatório

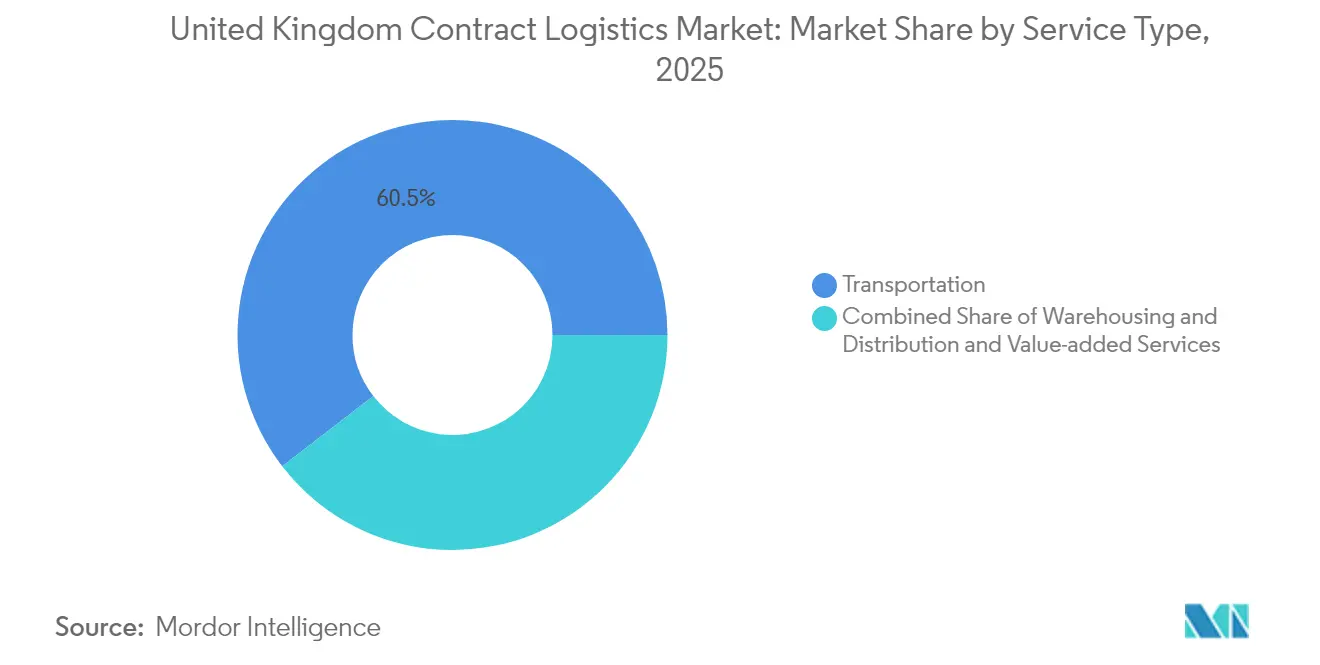

- Por tipo de serviço, o transporte liderou com 60,45% da quota do mercado de logística contratual do Reino Unido em 2025, enquanto os serviços de valor acrescentado avançam a um CAGR de 3,28% até 2031.

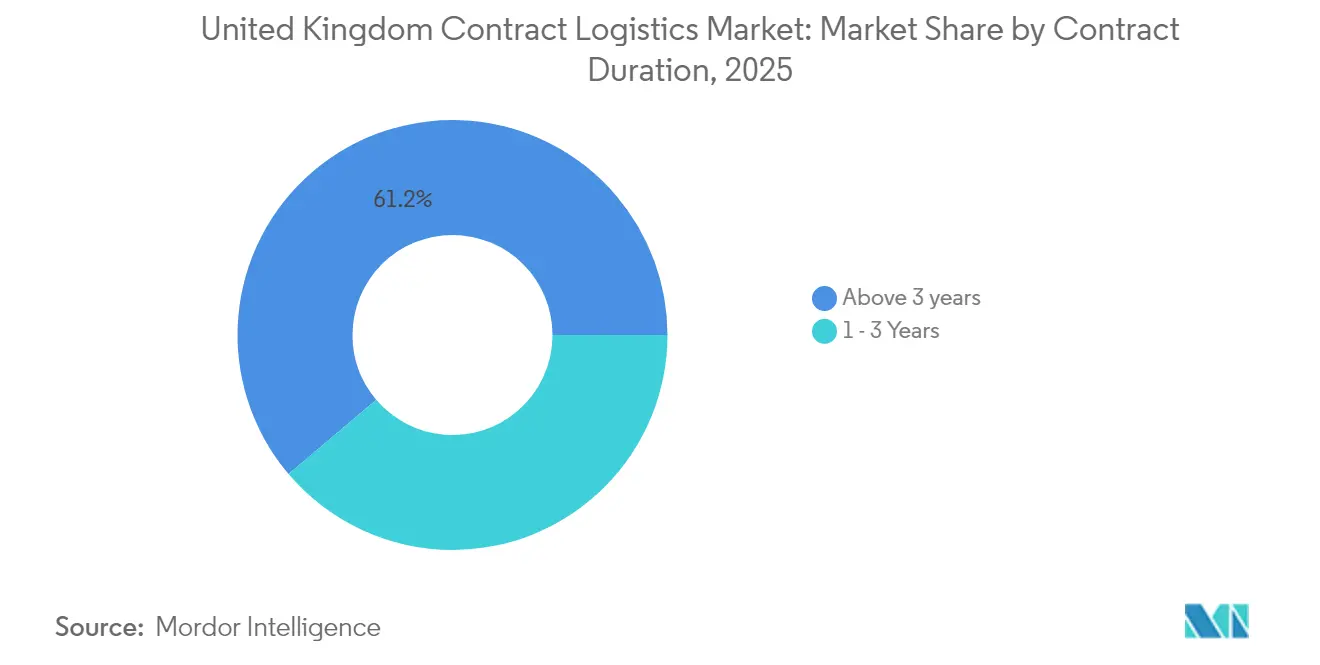

- Por duração do contrato, os acordos acima de três anos detinham uma quota de 61,20% da dimensão do mercado de logística contratual do Reino Unido em 2025 e prevê-se que se expandam a um CAGR de 3,82% entre 2026 e 2031.

- Por indústria utilizadora final, o retalho e o comércio eletrónico detinham uma quota de receita de 28,60% em 2025, enquanto a saúde e os produtos farmacêuticos crescem a um CAGR de 4,15% até 2031.

- Por região, Inglaterra representou uma quota de 82,60% da dimensão do mercado de logística contratual do Reino Unido em 2025, enquanto a Escócia deverá crescer a um CAGR de 3,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Contratual do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento de encomendas de comércio eletrónico | +0.8% | Centros urbanos de Inglaterra | Curto prazo (≤ 2 anos) |

| Automação de armazéns e gémeos digitais | +0.6% | Centros de manufatura de Inglaterra e Escócia | Médio prazo (2-4 anos) |

| Procura de visibilidade da cadeia de abastecimento ponta a ponta | +0.5% | Nacional, urgência impulsionada pelo Brexit | Curto prazo (≤ 2 anos) |

| Integração de despachantes aduaneiros pós-Brexit | +0.4% | Portos de Inglaterra e fronteira da Irlanda do Norte | Médio prazo (2-4 anos) |

| Externalização de micro-fulfillment por retalhistas | +0.3% | Áreas metropolitanas de Londres, Manchester e Birmingham | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio para farmácia e alimentação | +0.3% | Clusters farmacêuticos nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento de Encomendas de Comércio Eletrónico Acelera a Procura de Infraestruturas de Fulfillment

Os volumes do retalho online impulsionaram as redes de distribuição de encomendas a adicionar microhubs urbanos e centros de fulfillment automatizados de maior dimensão. O investimento anunciado de USD 50 mil milhões da Amazon no Reino Unido até 2027 financia quatro novas instalações regionais que reduzem as distâncias de última milha. Os microhubs piloto em Londres eliminaram até 12 veículos diesel por dia e reduziram 4.186 kg de CO₂ em nove meses, comprovando o valor comercial e ambiental. Os gastos com fulfillment localizado poderão ultrapassar USD 5,5 mil milhões até 2030, à medida que as cadeias de supermercados e de moda externalizam a tarefa para especialistas em 3PL. Os tempos de ciclo mais rápidos estão a tornar-se um referencial de serviço determinante, levando os prestadores de logística contratual a expandir as capacidades de entrega no mesmo dia. À medida que a densidade de encomendas aumenta, o mercado de logística contratual do Reino Unido responde otimizando rotas urbanas e investindo em frotas de entrega elétricas para cumprir as regras de emissões das cidades.

A Integração de Automação em Armazéns Transforma a Eficiência Operacional

A robótica, a IA e os gémeos digitais são agora elementos centrais na conceção de armazéns. O centro da Ocado em Luton ilustra esta mudança, com braços robóticos já a tratar 15% dos artigos e com o objetivo de atingir 70% em poucos anos. Os subsídios governamentais para IA, com uma média de USD 38.315 por empresa de logística, sublinham as prioridades nacionais para a automação. As plataformas de gémeos digitais permitem a monitorização contínua da utilização do espaço e dos fluxos de processos, reduzindo o tempo de entrada em funcionamento de novas instalações. As subscrições de Robótica como Serviço reduzem os custos de capital iniciais, tornando a automação avançada acessível aos operadores de média dimensão. A análise preditiva melhora o planeamento de mão de obra, uma vantagem crítica face à escassez de motoristas e operadores de armazém. Estes investimentos reforçam a proposta de valor dos contratos de longa duração e impulsionam o mercado de logística contratual do Reino Unido em direção a modelos de serviço orientados por dados.

A Integração de Despachantes Aduaneiros Pós-Brexit Eleva a Complexidade do Serviço

A implementação da Fase 5 do Novo Sistema Informatizado de Trânsito em janeiro de 2025 substituiu os processos em papel legados por documentação de trânsito digital, embora os Documentos de Acompanhamento de Trânsito em papel de recurso se mantenham em vigor durante falhas do sistema. Os modelos híbridos de desalfandegamento que empregam IA e blockchain registaram ganhos de produtividade de até 20% quando avaliados na Multimodal 2024[1]EORI UK, "Destaques da Multimodal 2024," eori.uk. O HMRC alargou a sua força de trabalho de conformidade, aumentando a frequência das auditorias e elevando o nível de exigência para os prestadores de serviços. O Mecanismo de Ajustamento Carbónico na Fronteira da UE acrescenta uma camada de cálculo tarifário para mercadorias com emissões incorporadas, tornando o apoio aduaneiro especializado essencial. As empresas de logística contratual que integram os serviços de despacho aduaneiro com o transporte e a armazenagem simplificam os custos de conformidade e reforçam a retenção, apoiando um crescimento acima da média no mercado de logística contratual do Reino Unido.

A Expansão da Infraestrutura de Cadeia de Frio Apoia o Crescimento Farmacêutico

Os compromissos governamentais de USD 1,3 mil milhões para a comercialização de ciências da vida e de USD 2 mil milhões para modernizações do abastecimento do Serviço Nacional de Saúde impulsionam a procura de armazenagem e distribuição em temperatura controlada[2]MHA, "Perspetivas 2024 para ciências da vida e produtos farmacêuticos," mha.co.uk. As rendas de armazenagem a frio estão a aumentar, impulsionando a construção especulativa de armazéns nos principais portos e clusters de biotecnologia. A Americold e os seus pares regionais empregam modelos de previsão por IA, como SARIMA e Facebook Prophet, para adequar a capacidade aos calendários de vacinas e de produtos biológicos em desenvolvimento. As instalações multi-inquilino colaborativas reduzem os quilómetros de transporte e o consumo de energia, alinhando-se com os objetivos de sustentabilidade dos retalhistas. A escassez de mão de obra continua a ser um risco, mas a automação do manuseamento de paletes e a monitorização remota mitigam algumas limitações de pessoal. Estas tendências alimentam um CAGR de 4,3% na logística farmacêutica, elevando o mercado de logística contratual do Reino Unido para além da dependência tradicional do retalho.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez aguda de motoristas e mão de obra em armazém | -0.4% | Corredores logísticos nacionais | Curto prazo (≤ 2 anos) |

| Capacidade envelhecida das infraestruturas rodoviárias e ferroviárias | -0.3% | Corredores de Inglaterra e rede ferroviária da Escócia | Longo prazo (≥ 4 anos) |

| Escalada das taxas de congestionamento urbano | -0.2% | Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Aumento do encargo de conformidade com critérios ESG | -0.2% | Regiões de manufatura intensiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez Aguda de Motoristas e Mão de Obra em Armazém Condiciona a Capacidade Operacional

As vagas de motoristas de veículos pesados atingiram 19% no primeiro trimestre de 2024, impulsionadas por reformas antecipadas e pela concorrência salarial de outros setores. O Brexit reduziu a entrada de motoristas da UE, enquanto a pandemia motivou reformas antecipadas, diminuindo as competências disponíveis precisamente quando os volumes de encomendas aumentaram. A Grant Thornton aponta ventos contrários adicionais, como os preços elevados dos combustíveis e a inflação, que limitam a margem para aumentos salariais[3]Grant Thornton, "O setor de transporte rodoviário de mercadorias enfrenta ventos contrários significativos," grantthornton.co.uk. A logística emprega 8% da força de trabalho nacional, mas as funções operacionais críticas continuam difíceis de preencher apesar dos programas de aprendizagem e de melhoria de competências. A automação alivia alguma pressão, mas a sua adoção requer tempo e capital. No curto prazo, a disponibilidade limitada de mão de obra limita o volume de operações e aumenta os custos operacionais no mercado de logística contratual do Reino Unido.

A Capacidade Envelhecida das Infraestruturas Limita o Potencial de Crescimento

Os Correios Reais encerrarão o transporte ferroviário de mercadorias em outubro de 2024, transferindo 10.000 cargas por ano do caminho de ferro para a estrada e sobrecarregando a capacidade rodoviária. Esta decisão conflitua com o objetivo do Departamento de Transportes de um crescimento de 75% no transporte ferroviário de mercadorias até 2050. A Escócia reservou USD 150 milhões para modernizações elétricas na sua rede ferroviária, mas os atrasos de manutenção nas estradas e vias férreas nacionais permanecem elevados. As autoridades locais gerem 40% do financiamento de infraestruturas, mas as lacunas orçamentais e a escassez de pessoal atrasam a execução dos projetos[4]Associação do Governo Local, "Invest 2035," local.gov.uk. As taxas de congestionamento urbano acrescentam complexidade, aumentando os custos de última milha para os transportadores em Londres e noutras grandes cidades. Em conjunto, estes fatores moderam a taxa de crescimento do mercado de logística contratual do Reino Unido a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Enfrenta a Ascensão dos Serviços de Valor Acrescentado

Os serviços de transporte geraram 60,45% da receita de 2025, refletindo a necessidade perene de ligações multimodais fiáveis no mercado de logística contratual do Reino Unido. A tonelagem de frete marítimo cresceu 4% para 60,7 milhões de toneladas em 2024, impulsionada pelas importações de mar alto provenientes da China, enquanto a expansão de USD 1,3 mil milhões da DP World no London Gateway acrescenta capacidade de cais e gruas totalmente elétricas. A estrada continua a ser a espinha dorsal, mas as regras de emissões urbanas e a escassez de motoristas impelem os operadores para combustíveis alternativos e plataformas de otimização de rotas. A capacidade ferroviária sofre após a retirada dos Correios Reais, acrescentando pressão sobre as autoestradas e a armazenagem próxima dos portos.

Os serviços de valor acrescentado, embora de menor dimensão, registam um CAGR de 3,28% à medida que as marcas externalizam embalagem, kitting e personalização. A GXO gere a montagem no final da linha e o acondicionamento em cadeia de frio para clientes de supermercados e comércio eletrónico, ilustrando como as soluções integradas aliviam a carga de trabalho dos expedidores. A robótica permite a personalização em fase tardia, respondendo às necessidades de marketing sem abrandar o fluxo de trabalho. À medida que os relatórios ESG se tornam mais rigorosos, os prestadores integram a reformulação de embalagens com análises de redução de resíduos, oferecendo valor diferenciado. Este dinamismo posiciona as operações de valor acrescentado para capturar uma quota incremental no mercado de logística contratual do Reino Unido ao longo do horizonte de previsão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Duração do Contrato: As Parcerias de Longa Duração Dominam as Relações Estratégicas

Os contratos com duração superior a três anos detinham 61,20% da quota do mercado de logística contratual do Reino Unido em 2025, confirmando a preferência dos clientes pela estabilidade num clima regulatório volátil. Os expedidores procuram parceiros capazes de financiar automação, tecnologia aduaneira e melhorias ESG que requerem amortização plurianual. Os grandes acordos recentes incluem o investimento plurianual de USD 50 mil milhões da Amazon em quatro centros de fulfillment no Reino Unido, fixando volumes contratuais para os 3PLs selecionados.

Os contratos mais curtos, de um a três anos, mantêm relevância para projetos táticos, mas expandem-se de forma mais lenta. A atividade de aquisições, como a compra da Wincanton pela GXO, demonstra como os incumbentes valorizam os contratos de longa duração incorporados. Com os processos fronteiriços ainda em evolução, as empresas comprometem-se com acordos alargados para garantir competências internas e evitar custos de mudança. Consequentemente, os acordos de longa duração sustentam a visibilidade da receita em todo o mercado de logística contratual do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Indústria Utilizadora Final: A Liderança do Retalho Encontra a Aceleração da Saúde

O retalho e o comércio eletrónico geraram 28,60% da receita de 2025, graças aos elevados volumes de encomendas e aos rápidos ciclos de reabastecimento. A Amazon, a B&M e a DHL anunciaram cada uma investimentos significativos em centros de distribuição, cimentando a primazia do retalho. As expectativas de entrega no mesmo dia impulsionam a construção de micro-fulfillment perto de Londres e Manchester, aumentando a procura de serviços de pooling de inventário e de orquestração de última milha.

A saúde e os produtos farmacêuticos registam o CAGR mais rápido, de 4,15%, refletindo USD 2 mil milhões em modernizações do abastecimento do Serviço Nacional de Saúde e um financiamento robusto de I&D em ciências da vida. As terapias avançadas requerem manuseamento a temperaturas ultra-baixas, pressionando os 3PLs a expandir os corredores de cadeia de frio validados. A reorientação da CEVA para a logística de veículos acabados ilustra a transferência de competências do setor automóvel para expedições de cuidados de saúde com controlo rigoroso. O crescimento de carga de alto valor e sensível à temperatura oferece margem potencial adicional e dilui o risco de concentração no mercado de logística contratual do Reino Unido.

Análise Geográfica

Inglaterra ancora o mercado de logística contratual do Reino Unido com uma quota de receita de 82,60% em 2025, sustentada pela localização central do Triângulo Dourado e pela densa rede de autoestradas. O armazém da DP World em Coventry, com 55.741 m², automatiza a recuperação de paletes, enquanto o novo cais do London Gateway melhora o fluxo de movimentação em mar alto. Londres pilota microhubs de baixas emissões que completaram 128.000 entregas em nove meses, validando modelos urbanos sustentáveis. Os futuros centros da Amazon em Hull e nas Midlands do Leste ampliam o emprego regional e a cobertura de serviços, reforçando a primazia de Inglaterra.

A Escócia regista um CAGR de 3,49% até 2031, o mais rápido entre as nações constituintes, à medida que o programa de eletrificação ferroviária de USD 150 milhões melhora a conectividade para o transporte de componentes de energia renovável. As modernizações portuárias apoiam a logística de turbinas eólicas offshore, enquanto os laboratórios de Glasgow e Aberdeen impulsionam o tráfego farmacêutico e de biotecnologia. A confluência de projetos de energia verde e de diversificação da manufatura aumenta os valores dos contratos e alimenta a procura de infraestruturas madeireiras em toda a rede de distribuição.

Panorama Competitivo

O mercado de logística contratual do Reino Unido apresenta uma concentração moderada à medida que os integradores globais consolidam a especialização local. A aquisição da Wincanton pela GXO por USD 957 milhões alarga a cobertura setorial. A compra da Schenker pela DSV por EUR 14,3 mil milhões (USD 14,9 mil milhões) cria uma rede que abrange mais de 90 países. A investigação da Autoridade de Concorrência e Mercados sobre a fusão de encomendas DHL-Evri sinaliza uma maior vigilância regulatória sobre a dominância de mercado.

As prioridades estratégicas centram-se na automação, na visibilidade digital e em soluções verticais especializadas. A CEVA reconverteu a sua competência automóvel para criar uma divisão de logística de veículos acabados que movimenta 4 milhões de veículos anualmente, ilustrando a integração vertical. A entrada da ID Logistics através de uma instalação em Northampton demonstra o apetite externo por contratos de bens de consumo no Reino Unido.

A sustentabilidade impulsiona mais uma camada de concorrência, com a Hellmann a criar uma divisão global de sustentabilidade dedicada e a DHL a introduzir ferramentas de planeamento de rotas de baixo carbono. Os novos concorrentes de média dimensão aproveitam a robótica, o micro-fulfillment e a análise de dados para conquistar contratos de retalho urbano, desafiando os incumbentes a manterem-se ágeis. Em conjunto, estes movimentos sinalizam um ambiente de rivalidade crescente, inovação de serviços e consolidação contínua no mercado de logística contratual do Reino Unido.

Líderes do Setor de Logística Contratual do Reino Unido

DHL Supply Chain

XPO Logistics

UPS SCS

GXO Logistics

CEVA Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A FedEx anunciou dois novos centros no Reino Unido perto de Kingsbury e Marston Gate, consolidando cinco centros rodoviários em instalações habilitadas por tecnologia para crescimento futuro.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 mil milhões (USD 14,9 mil milhões), visando poupanças anuais de DKK 9 mil milhões (USD 1,3 mil milhões) até 2028.

- Outubro de 2024: A Yusen Logistics escolheu o Manhattan Active Warehouse Management para o seu centro de Northampton de 110.552 m² a entrar em funcionamento em janeiro de 2026.

- Abril de 2024: A GXO concluiu o acordo de aquisição da Wincanton por USD 957 milhões, acrescentando especialização setorial em aeroespacial, serviços públicos e saúde.

Âmbito do Relatório do Mercado de Logística Contratual do Reino Unido

A logística contratual refere-se a uma colaboração de longa duração para uma vasta gama de serviços, desde o transporte de produtos ou peças de substituição até à entrega ao cliente final.

O mercado de logística contratual do Reino Unido é segmentado por tipo (insourcing e outsourcing) e utilizador final (manufatura e automóvel, bens de consumo e retalho, produtos farmacêuticos e saúde, alta tecnologia e outros utilizadores finais).

O relatório oferece a dimensão e as previsões de mercado em termos de valor (USD) para todos os segmentos acima referidos.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Acrescentado (Montagem, Rotulagem, Kitting) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura e Automóvel |

| Alimentação e Bebidas |

| Retalho e Comércio Eletrónico |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos |

| Outras Indústrias |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Acrescentado (Montagem, Rotulagem, Kitting) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Indústria Utilizadora Final | Manufatura e Automóvel | |

| Alimentação e Bebidas | ||

| Retalho e Comércio Eletrónico | ||

| Saúde e Produtos Farmacêuticos | ||

| Produtos Químicos | ||

| Outras Indústrias | ||

| Por Região | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística contratual do Reino Unido?

O mercado está avaliado em USD 21,83 mil milhões em 2026 e está no caminho de atingir USD 25,51 mil milhões até 2031.

Qual o tipo de serviço que mais contribui para a receita?

Os serviços de transporte representam 60,45% da receita do setor devido à procura sustentada de movimentação multimodal de mercadorias.

Qual o segmento com crescimento mais rápido?

A saúde e os produtos farmacêuticos estão a expandir-se a um CAGR de 4,15% devido ao crescente investimento em cadeia de frio e em ciências da vida.

Por que razão as durações de contrato mais longas estão a ganhar popularidade?

Os expedidores preferem acordos plurianuais para garantir competências aduaneiras, investimento em automação e apoio à conformidade com critérios ESG.

Como está o Brexit a influenciar o setor?

As novas regras aduaneiras aumentaram a procura de serviços de despacho e levaram os prestadores a integrar ferramentas de visibilidade em tempo real e de conformidade.

Quais os desenvolvimentos de infraestruturas mais relevantes para o crescimento?

A expansão da DP World no London Gateway, os novos centros de fulfillment da Amazon e a eletrificação ferroviária escocesa reforçam coletivamente a capacidade nacional.

Página atualizada pela última vez em: