Tamanho e Participação do Mercado de Produtos Lácteos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

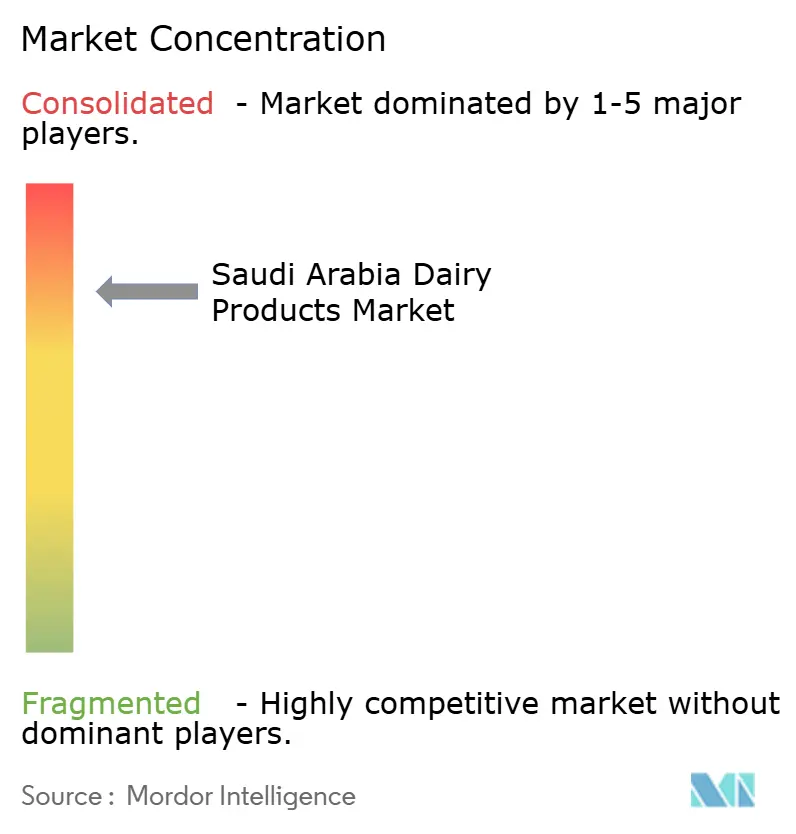

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Lácteos da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de produtos lácteos da Arábia Saudita cresça de USD 6,04 bilhões em 2025 para USD 6,27 bilhões em 2026, com previsão de atingir USD 7,58 bilhões até 2031 a um CAGR de 3,85% no período 2026-2031. Este crescimento está alinhado com a agenda de segurança alimentar da Visão 2030 do Reino, que transformou a nação de importadora líquida em exportadora líquida ao ampliar a autossuficiência da produção doméstica. Investimentos significativos, incluindo a expansão de cinco anos da Almarai no valor de SAR 18 bilhões e o desenvolvimento de fazendas agrupadas em Al-Kharj, estão impulsionando o crescimento da capacidade e reduzindo os custos logísticos por unidade. A rápida urbanização, o crescimento populacional e o aumento da renda disponível estão elevando o consumo per capita de produtos lácteos, especialmente em formatos funcionais, enriquecidos e convenientes. À medida que os consumidores associam cada vez mais os laticínios a benefícios como cálcio, proteína e saúde intestinal, a demanda por produtos lácteos enriquecidos, probióticos e com baixo teor de gordura está crescendo. Além disso, os avanços em tecnologias de armazenamento a frio e transporte estão garantindo a frescura dos produtos e o fornecimento confiável, mesmo em climas desafiadores. A modernização do varejo, o crescimento do comércio eletrônico e uma robusta infraestrutura de cadeia de frio estão melhorando a acessibilidade dos produtos e o prazo de validade. Isso não apenas apoia o posicionamento premium no mercado, mas também fortalece as exportações transfronteiriças para os países vizinhos do Conselho de Cooperação do Golfo (CCG).

Principais Conclusões do Relatório

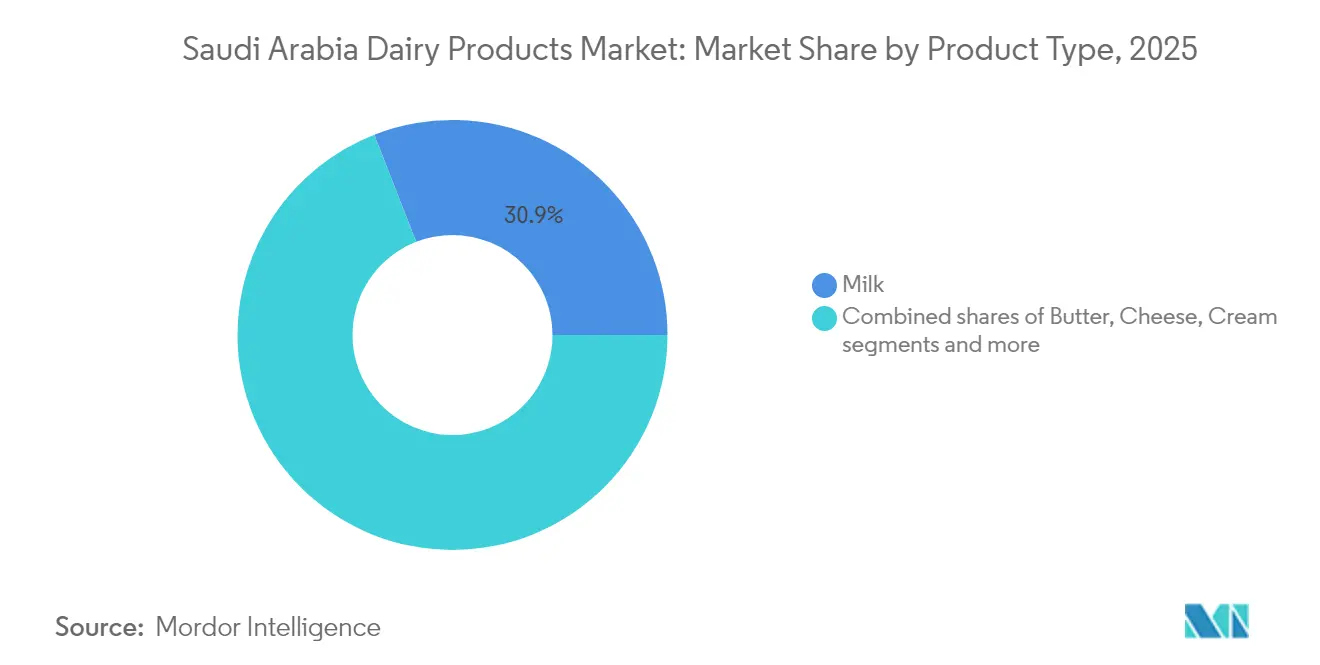

- Por tipo de produto, o leite liderou o mercado de produtos lácteos da Arábia Saudita com uma participação de receita de 30,92% em 2025; a manteiga está no caminho certo para registrar o crescimento mais rápido, com um CAGR de 4,77% até 2031.

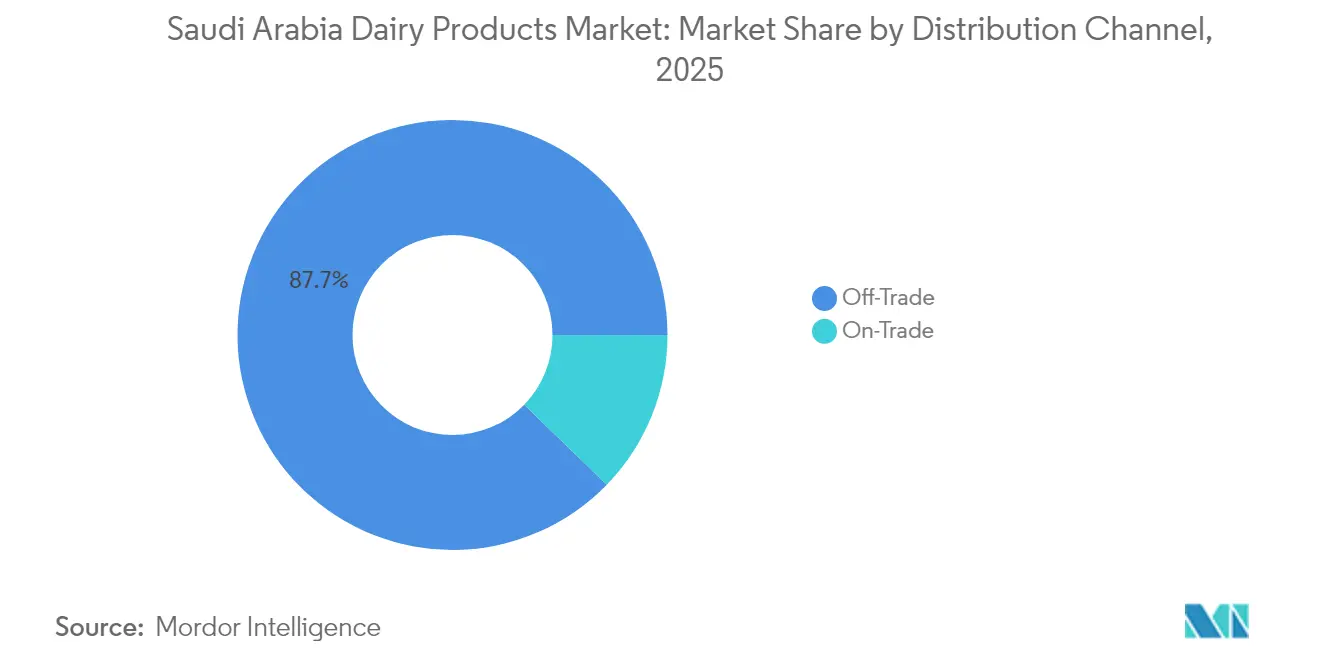

- Por canal de distribuição, o canal off-trade capturou 87,74% da participação do mercado de produtos lácteos da Arábia Saudita em 2025, enquanto o canal on-trade deve expandir a um CAGR de 5,19% até 2031.

- Por geografia, a Região Oriental respondeu por 32,28% do mercado de produtos lácteos da Arábia Saudita em 2025, enquanto a Região Ocidental avança a um CAGR de 4,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Lácteos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente interesse dos consumidores em produtos lácteos convenientes e prontos para consumo | +0.8% | Nacional, com ganhos iniciais em Riade, Jeddah, Dammam | Curto prazo (≤ 2 anos) |

| Rápido crescimento do varejo moderno de alimentos e da logística de cadeia de frio | +0.6% | Regiões Ocidental e Oriental principalmente | Médio prazo (2-4 anos) |

| Crescente demanda por laticínios funcionais/enriquecidos (probióticos, sem lactose) | +0.5% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Expansão dos programas de leite escolar e nutrição | +0.4% | Cobertura nacional | Médio prazo (2-4 anos) |

| Campanhas governamentais de saúde e bem-estar | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Diversificação de sabores, formatos e alegações de benefícios à saúde | +0.2% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente interesse dos consumidores em produtos lácteos convenientes e prontos para consumo

Com a aceleração dos estilos de vida urbanos, os consumidores optam cada vez mais por opções lácteas rápidas e confiáveis, impulsionando a demanda por produtos lácteos prontos para consumo em embalagens convenientes. Esses incluem iogurtes individuais, bebidas de iogurte, petiscos de queijo, porções de queijo pré-cortadas e sobremesas lácteas prontas para uso. A urbanização na Arábia Saudita influenciou significativamente os padrões de consumo. Em 2023, 84,95% da população residia em áreas urbanas, de acordo com o Banco Mundial[1]Fonte: Banco Mundial, "Indicadores de Desenvolvimento Mundial", worldbank.org, destacando o papel dos profissionais ativos e dos domicílios com dupla renda no aumento da demanda por produtos lácteos para consumo em movimento. O segmento de conveniência está experimentando um crescimento robusto, com produtos como leite aromatizado, copos de iogurte e petiscos de queijo registrando aumentos de vendas de dois dígitos. Essa tendência é particularmente proeminente entre indivíduos com menos de 25 anos, que valorizam a portabilidade e o consumo em movimento. À medida que a Visão 2030 da Arábia Saudita impulsiona a diversificação econômica, resultando em deslocamentos mais longos e estilos de vida mais agitados, a conveniência está se tornando um impulsionador duradouro no mercado de laticínios, em vez de uma mudança temporária nas preferências.

Rápido crescimento do varejo moderno de alimentos e da logística de cadeia de frio

O setor varejista da Arábia Saudita passou por uma transformação significativa, levando ao estabelecimento de uma infraestrutura de cadeia de frio altamente avançada que facilita a distribuição nacional de produtos lácteos premium. Hipermercados e supermercados desempenham agora um papel fundamental no impulso das vendas de laticínios, contribuindo substancialmente para o mercado geral. Varejistas proeminentes como Carrefour e LuLu integraram sistemas de monitoramento de temperatura habilitados por IoT, que garantem a preservação da qualidade e integridade do produto ao longo da cadeia de suprimentos, da fazenda à prateleira do varejo. Além disso, o rápido crescimento das plataformas de comércio eletrônico, incluindo players globais como Amazon Fresh e vários aplicativos locais, acelerou ainda mais o desenvolvimento da logística de cadeia de frio. Esse crescimento aumentou a demanda por veículos refrigerados especializados para garantir uma entrega eficiente e confiável na última milha. Os investimentos nessa infraestrutura não apenas proporcionam uma vantagem competitiva para os players estabelecidos no mercado, mas também apoiam o posicionamento de produtos lácteos premium e ampliam as oportunidades de exportação regional para os mercados vizinhos do CCG.

Crescente demanda por laticínios funcionais/enriquecidos

À medida que os consumidores priorizam cada vez mais a saúde digestiva, o gerenciamento da intolerância à lactose e os benefícios nutricionais, a demanda por produtos como iogurtes probióticos e leite sem lactose continua a crescer significativamente. Esses produtos são amplamente considerados alternativas mais saudáveis, oferecendo benefícios como melhora da saúde intestinal, imunidade aprimorada e valor nutricional superior em comparação com as opções lácteas tradicionais. Na Arábia Saudita, o aumento da conscientização sobre saúde transformou os laticínios funcionais de uma categoria de nicho em um segmento de mercado mainstream. As campanhas de saúde conduzidas pelo governo desempenharam um papel fundamental na validação das alegações probióticas, enquanto o processo de aprovação simplificado da SFDA para alimentos funcionais acelerou a introdução de formulações inovadoras no mercado. Os produtores locais estão colaborando ativamente com fabricantes internacionais de enzimas para criar sabores e formatos culturalmente relevantes que atendam às preferências locais. Por exemplo, a Al Safi Danone oferece uma bebida probiótica com sabor de café árabe, que combina com sucesso os gostos tradicionais com os benefícios modernos à saúde. Além disso, as políticas da Visão Saudita 2030 enfatizam a importância de promover opções alimentares mais saudáveis, ao mesmo tempo em que garantem a segurança alimentar, fomentando assim maiores investimentos no setor de laticínios funcionais.

Expansão dos programas de leite escolar e nutrição

O Ministério da Educação da Arábia Saudita informou que sua iniciativa nacional de nutrição escolar, que atende 5,2 milhões de estudantes em 35.000 escolas, criou uma demanda institucional confiável avaliada em aproximadamente USD 400 milhões anuais em 2024[2]Fonte: Ministério da Educação da Arábia Saudita, "Dados e Estatísticas", moe.gov.sa. Este programa foi concebido para combater a desnutrição infantil, tornando obrigatório o fornecimento diário de leite aos estudantes. Além disso, apoia os produtores locais de laticínios por meio de políticas de aquisição preferenciais, garantindo que os fornecedores domésticos se beneficiem da iniciativa. O programa evoluiu para incluir não apenas o leite padrão, mas também variantes enriquecidas com nutrientes essenciais como cálcio, vitamina D e ferro. Essas opções enriquecidas visam corrigir deficiências nutricionais específicas identificadas em pesquisas nacionais de saúde, melhorando assim os resultados gerais de saúde dos estudantes. As disparidades regionais na implementação do programa abriram oportunidades para fornecedores locais participarem. Por exemplo, a NADEC garantiu contratos plurianuais para fornecer leite nas províncias do norte, enquanto a Almarai estabeleceu uma presença dominante nas regiões central e ocidental. O sucesso do programa gerou discussões sobre sua potencial expansão para incluir universidades e instituições governamentais. Se implementada, essa expansão poderia aumentar significativamente o tamanho do mercado institucional, potencialmente dobrando seu valor atual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de água e altos custos de importação de ração | -0.9% | Nacional, agudo nas regiões centrais | Longo prazo (≥ 4 anos) |

| Crescente preferência por alternativas de origem vegetal | -0.4% | Centros urbanos, particularmente a Região Ocidental | Médio prazo (2-4 anos) |

| Taxas de listagem no varejo e corrida de promoções de preços comprimindo as margens dos produtores | -0.3% | Redes varejistas nacionais | Curto prazo (≤ 2 anos) |

| Crescente risco geopolítico de frete sobre insumos lácteos importados | -0.2% | Nacional, afetando produtores dependentes de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de água e altos custos de importação de ração

O clima árido da Arábia Saudita e os limitados recursos hídricos renováveis criam pressões de custo significativas, representando desafios para a escalabilidade de sua produção leiteira. Em média, a pecuária leiteira no país consome aproximadamente 1.000 litros de água para produzir um único litro de leite. Esse consumo de água é notavelmente superior ao benchmark global de 700 litros, principalmente devido às necessidades de resfriamento impostas pelas temperaturas extremas da região. Para mitigar esses desafios, os principais produtores de laticínios estão investindo cada vez mais em tecnologias avançadas de reciclagem de água e sistemas de irrigação de precisão. Por exemplo, a Almarai, um player-chave no mercado, implementou instalações de tratamento de última geração, alcançando uma impressionante taxa de reciclagem de água de 56%. Além disso, o governo saudita tomou medidas proativas para conservar os recursos hídricos, eliminando gradualmente a produção de trigo e redirecionando o apoio agrícola para o cultivo de culturas mais eficientes no uso da água. Apesar dessas iniciativas, a pecuária leiteira permanece vulnerável a potenciais restrições de alocação de água no futuro. Tais restrições poderiam dificultar a expansão do rebanho, elevar os custos operacionais e representar desafios adicionais ao crescimento e à sustentabilidade de longo prazo do setor.

Crescente preferência por alternativas de origem vegetal

Os consumidores urbanos, particularmente os millennials preocupados com a saúde e os expatriados, estão impulsionando uma mudança significativa e transformadora em direção às alternativas lácteas de origem vegetal. Essa mudança se reflete na crescente popularidade de produtos como leite de aveia, leite de amêndoa e bebidas à base de soja nas principais áreas metropolitanas. Marcas internacionais, incluindo Oatly e Alpro, penetraram estrategicamente nesses mercados por meio de parcerias com distribuidores locais, garantindo que seus produtos sejam acessíveis a uma base de consumidores mais ampla. Ao mesmo tempo, os fabricantes regionais estão inovando ao desenvolver formulações culturalmente adaptadas que incorporam ingredientes localmente apreciados, como tâmaras e nozes, atendendo efetivamente às diversas preferências dos consumidores. Essa tendência é mais pronunciada nos canais de varejo premium e cafeterias, onde as opções de origem vegetal não apenas estão amplamente disponíveis, mas também comandam um prêmio de preço significativo em relação aos produtos lácteos tradicionais. Em resposta a essa crescente demanda, os produtores tradicionais de laticínios estão implementando estratégias de diversificação. Muitos lançaram suas próprias linhas de produtos de origem vegetal, com o objetivo de capturar uma parcela desse segmento de mercado em expansão e, ao mesmo tempo, proteger seu negócio principal de laticínios da potencial erosão de participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite Mantém a Dominância Apesar da Diversificação Premium

O leite captura uma participação de 30,92% do mercado em 2025, refletindo sua profunda importância cultural e seu papel como alimento básico no consumo diário das famílias. Este segmento se beneficia significativamente de programas de nutrição liderados pelo governo, voltados para a promoção de hábitos alimentares saudáveis. Além disso, a integração tradicional do leite em práticas culturais importantes, como seu uso no café árabe e sua presença nas refeições de iftar do Ramadã, reforça ainda mais sua proeminência. O leite fresco permanece a principal escolha dentro do segmento; no entanto, as opções de leite aromatizado, particularmente chocolate e morango, experimentaram um aumento notável na demanda entre os consumidores mais jovens. Essas variantes aromatizadas são posicionadas como produtos premium, com preço 25% superior em comparação ao leite simples.

A manteiga se destaca como o segmento de crescimento mais rápido, alcançando um CAGR de 4,77% até 2031, impulsionado pelo crescimento do setor de panificação e pela crescente adoção de dietas ocidentais. As iniciativas de turismo da Visão 2030 impulsionaram ainda mais a demanda por culinárias internacionais e ingredientes de panificação. O queijo segue de perto, com o queijo processado dominando as aplicações de serviços de alimentação, enquanto o queijo natural ganha força no varejo devido ao seu posicionamento premium. O iogurte emerge como um centro de inovação, com variantes probióticas e estilo grego capturando participação de mercado dos formatos tradicionais. As sobremesas lácteas, incluindo sorvete, experimentam flutuações sazonais de demanda, mas mantêm um crescimento constante por meio de estratégias de premiumização e localização de sabores que incorporam ingredientes tradicionais do Oriente Médio, como água de rosas e pistache.

Por Canal de Distribuição: A Dominância do Canal Off-Trade Enfrenta a Disrupção do Canal On-Trade

Os canais off-trade detêm uma participação de mercado de 87,74% em 2025, destacando os padrões de consumo focados no varejo da Arábia Saudita e a ampla presença de supermercados. Hipermercados e supermercados contribuem significativamente para este segmento, aproveitando sistemas avançados de cadeia de frio e diversas ofertas de produtos para atender às preferências dos consumidores. As lojas de conveniência se beneficiam do horário de funcionamento estendido e da proximidade com as áreas residenciais, enquanto o varejo online experimenta um crescimento rápido, impulsionado pelo número crescente de usuários de internet, opções de entrega no mesmo dia e serviços de assinatura para produtos lácteos essenciais. De acordo com a Agência de Imprensa Saudita, os telefones celulares foram utilizados em 98,9% da navegação na internet na Arábia Saudita em 2024.

Os canais on-trade, apesar de representarem apenas 12,26% da participação de mercado, demonstram o maior potencial de crescimento, com um CAGR projetado de 5,19% até 2031. Esse crescimento reflete a expansão do setor de hospitalidade da Arábia Saudita, caracterizado pelo aumento da ocupação hoteleira e pelo crescimento no número de estabelecimentos de restaurantes. Projetos de grande escala como NEOM e os desenvolvimentos do Mar Vermelho estão impulsionando a demanda por serviços de alimentação, enquanto as dinâmicas sociais em mudança estão incentivando os jovens a jantar fora com mais frequência. A crescente cultura do café, marcada pela proliferação de cafeterias especializadas, está impulsionando o consumo de produtos lácteos premium em lattes, cappuccinos e bebidas artesanais. Além disso, plataformas de entrega de alimentos como HungerStation e Jahez estão ampliando o alcance dos canais on-trade, permitindo que os restaurantes atendam a uma base de clientes mais ampla e aumentando a demanda por ingredientes lácteos em alimentos preparados e sobremesas.

Análise Geográfica

A Região Oriental detém uma participação de mercado de 32,28% em 2025, beneficiando-se de sua proximidade com os principais centros de produção leiteira e de uma robusta rede de cadeia de frio. O cluster leiteiro de Al-Kharj, um ativo fundamental nesta região, abriga as maiores instalações de processamento da Almarai e centros de distribuição automatizados com capacidade anual de 2,5 bilhões de quilogramas. A base industrial da região, aliada a uma diversificada força de trabalho expatriada, garante uma demanda consistente por diversos produtos lácteos. Além disso, o acesso portuário facilita a importação contínua de ingredientes especializados e materiais de embalagem. O desenvolvimento de Dammam como hub logístico aumenta ainda mais a eficiência da distribuição, permitindo o fornecimento econômico para as províncias vizinhas e os mercados de exportação do CCG.

Espera-se que a Região Ocidental alcance o maior crescimento, com um CAGR projetado de 4,94% até 2031. O papel de Jeddah como portal comercial e o desenvolvimento contínuo da zona econômica do Mar Vermelho são os principais impulsionadores do crescimento. O turismo religioso, particularmente o afluxo de peregrinos do Hajj e da Umrah, gera picos sazonais de demanda que requerem soluções flexíveis de cadeia de suprimentos. O megaprojeto NEOM, com previsão de abrigar 1 milhão de residentes, apresenta uma oportunidade significativa para o estabelecimento de uma rede abrangente de fornecimento de laticínios. A modernização do varejo na Região Ocidental supera as médias nacionais, com redes internacionais como Carrefour e LuLu expandindo rapidamente para atender às populações urbanas abastadas. Além disso, a proximidade da região com os mercados africanos a posiciona como um hub estratégico de exportação de produtos lácteos voltado para economias emergentes ao longo do corredor do Mar Vermelho.

As regiões Norte e Central se beneficiam da posição de Riade como capital política e econômica. A concentração de instituições governamentais e sedes corporativas nessa área impulsiona um poder de compra substancial. As iniciativas da Visão 2030, como o Parque Rei Salman e o Portão de Diriyah, estão atraindo empresas internacionais e famílias expatriadas com preferências por laticínios premium. Enquanto isso, a Região Sul, embora detendo uma participação de mercado menor, está experimentando um crescimento constante impulsionado por programas de desenvolvimento agrícola e pelo comércio com o Iêmen. Os investimentos planejados em infraestrutura devem melhorar a conectividade com a Jordânia e o Iraque, posicionando a região como um portal para os mercados mais amplos do Oriente Médio. Além disso, os centros regionais de inspeção da SFDA garantem padrões de qualidade consistentes em todas as regiões, apoiando o comércio inter-regional e a prontidão para exportação.

Cenário Competitivo

O mercado de produtos lácteos da Arábia Saudita é altamente concentrado, com os três principais players respondendo por uma parcela significativa da participação de mercado. Essa dominância cria barreiras de entrada significativas, ao mesmo tempo em que permite economias de escala consideráveis. A Almarai lidera o mercado por meio da integração vertical, abrangendo pecuária leiteira, processamento, distribuição e parcerias varejistas. Essa posição é ainda mais sustentada por compromissos de investimento de SAR 18 bilhões que se estendem até 2028. A concorrência deslocou o foco dos preços para a inovação e o posicionamento premium, com as empresas investindo fortemente em desenvolvimento de produtos, tecnologias avançadas de embalagem e transformação digital. Players regionais menores, como Al Rawabi e Bateel Dairy, competem visando mercados de nicho com produtos especializados que atendem a necessidades específicas dos consumidores ou áreas geográficas.

Os principais players do mercado incluem Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) e The National Agricultural Development Company (NADEC). O mercado leiteiro da Arábia Saudita apresenta uma combinação de empresas domésticas e internacionais que empregam diversas iniciativas estratégicas. As empresas estão priorizando a inovação de produtos, com foco em produtos de rótulo limpo, opções orgânicas e ofertas de laticínios funcionais para se alinhar às mudanças nas preferências dos consumidores. A transformação digital é um fator-chave de excelência operacional. As empresas também estão expandindo as capacidades de produção, construindo novas instalações, modernizando as existentes e fortalecendo as redes de distribuição para ampliar a penetração no mercado e a acessibilidade dos produtos.

A adoção de tecnologia tornou-se uma vantagem competitiva crítica. As empresas líderes estão implementando otimização da cadeia de suprimentos orientada por inteligência artificial, sistemas automatizados de controle de qualidade e monitoramento de cadeia de frio habilitado por IoT. Existem oportunidades em laticínios orgânicos, produtos de leite de camela e alimentos funcionais desenvolvidos para condições de saúde específicas, como diabetes e intolerância à lactose. O crescimento dos canais diretos ao consumidor e dos modelos de assinatura apresenta oportunidades para novos entrantes, enquanto os players estabelecidos se beneficiam da conformidade com os padrões da SFDA e de sistemas robustos de gestão da qualidade. As colaborações estratégicas com fornecedores internacionais de tecnologia e ingredientes estão impulsionando a inovação rápida. Por exemplo, a Al Safi Danone aproveita a expertise de sua empresa-mãe para introduzir tecnologias avançadas de fermentação e formulações probióticas adaptadas às preferências locais.

Líderes do Setor de Produtos Lácteos da Arábia Saudita

Almarai Company

Arla Foods AmbA

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Sawani, apoiada pelo Fundo de Investimento Público e proprietária da marca NOUG, colaborou com a GEA, especialista alemã em sistemas modernos de ordenha, para estabelecer sua fazenda modelo. Esta instalação de ponta produz 500.000 litros de leite de camela mensalmente.

- Janeiro de 2025: A Almarai, maior produtora de laticínios da Arábia Saudita, pronta para um crescimento substancial, revelou um investimento de USD 4,8 bilhões como parte de seu novo plano estratégico quinquenal. Esse movimento ressalta o compromisso da Almarai em fortalecer a ambição da Visão 2030 da Arábia Saudita: alcançar a autossuficiência alimentar e reduzir as dependências de importação do país.

- Novembro de 2024: O Grupo Savola anunciou a distribuição de uma participação de 34,52% na Almarai a seus acionistas, uma transação avaliada em SAR 12,8 bilhões, significando uma grande reestruturação de propriedade na maior empresa leiteira do Reino.

- Janeiro de 2024: A SADAFCO lançou um novo depósito de distribuição em Meca, com capacidade anual de 50.000 toneladas. Esse movimento não apenas atende à crescente demanda do turismo religioso, mas também agiliza o fornecimento aos varejistas na região ocidental. A instalação de última geração conta com tecnologia avançada de cadeia de frio e sistemas automatizados de gestão de estoque.

Escopo do Relatório do Mercado de Produtos Lácteos da Arábia Saudita

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite, Bebidas de Leite Azedo, Iogurte são cobertos como segmentos por Categoria. Canal Off-Trade, Canal On-Trade são cobertos como segmentos por Canal de Distribuição.| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros (Creme Coalhado, Creme Azedo) | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros (Pudins/Sobremesas, Trifles, Mousses de Frutas) | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite de Ultra-alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| Para Comer com Colher | ||

| Bebidas de Leite Azedo | ||

| Canal On-Trade | |

| Canal Off-Trade | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros (Creme Coalhado, Creme Azedo) | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros (Pudins/Sobremesas, Trifles, Mousses de Frutas) | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite de Ultra-alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| Para Comer com Colher | |||

| Bebidas de Leite Azedo | |||

| Por Canal de Distribuição | Canal On-Trade | ||

| Canal Off-Trade | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros (Clubes de Armazém, Postos de Gasolina, etc.) | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos derivados do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga bruta a um processamento químico, ao qual foram adicionados certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Ex.: sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite de Ultra-alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra-alta temperatura (UHT) do leite envolve o aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com prazo de validade de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Canal On-Trade | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Canal Off-Trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira</q>, por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura