Tamanho e Participação do Mercado de Consultoria em Construção na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

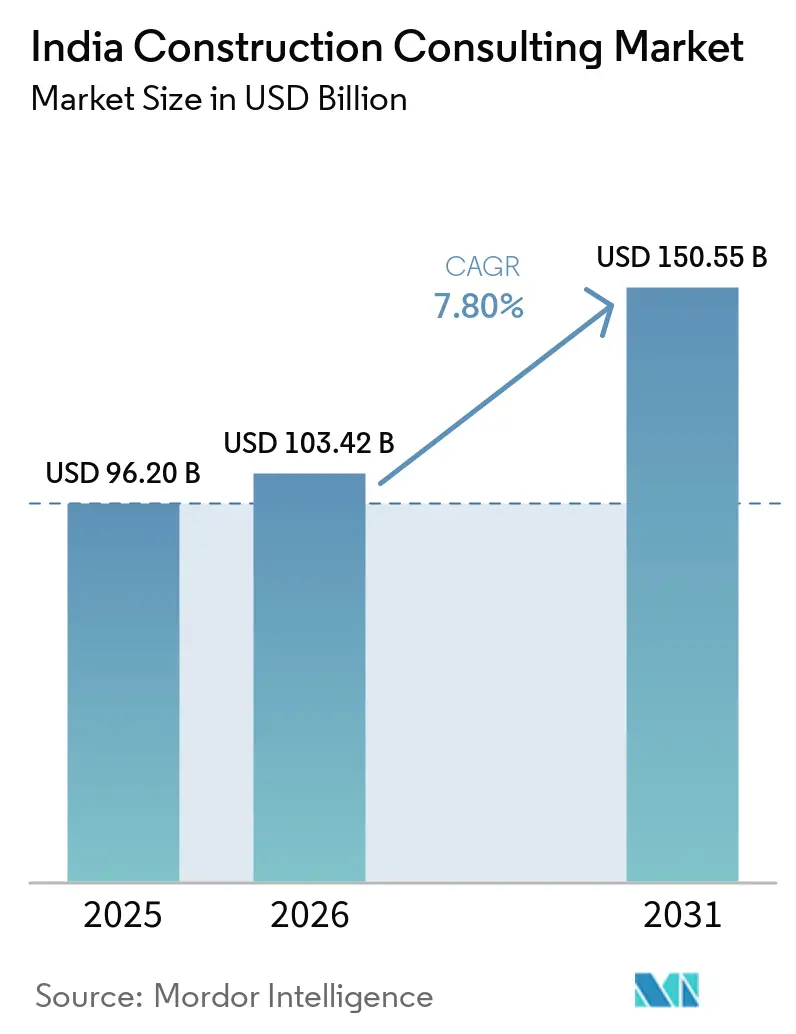

| Tamanho do mercado no ano base (2025) | 96.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 103.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção na Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Consultoria em Construção na Índia cresça de USD 96,20 bilhões em 2025 para USD 103,42 bilhões em 2026 e está previsto para atingir USD 150,55 bilhões até 2031 a um CAGR de 7,80% no período de 2026 a 2031.

Os gastos públicos sustentados no âmbito do Plano Nacional de Infraestrutura de USD 2.684,82 bilhões, os crescentes influxos de capital privado de USD 2,4 bilhões durante o primeiro semestre de 2025 e a Missão Cidades Inteligentes de USD 19,5 bilhões continuam a ampliar a demanda por serviços de consultoria. Os mandatos de Modelagem da Informação da Construção (BIM) para obras federais avaliadas em mais de USD 1,19 bilhão estão levando os consultores a expandir suas ofertas digitais. Ao mesmo tempo, o monitoramento baseado em programas no portal PAIMANA favorece empresas com competências em painéis de controle em tempo real. Os gastos de capital em semicondutores e data centers acima de USD 20 bilhões até 2030 estão ampliando o escopo para atribuições de consultoria em salas limpas, isolamento sísmico e redundância de energia. Ao mesmo tempo, a volatilidade dos preços do aço e do cimento, aliada à escassez de engenheiros de custos certificados, está pressionando as margens, tornando a adoção de tecnologia e os centros regionais de talentos fatores competitivos decisivos para o mercado de consultoria em construção na Índia.

Principais Conclusões do Relatório

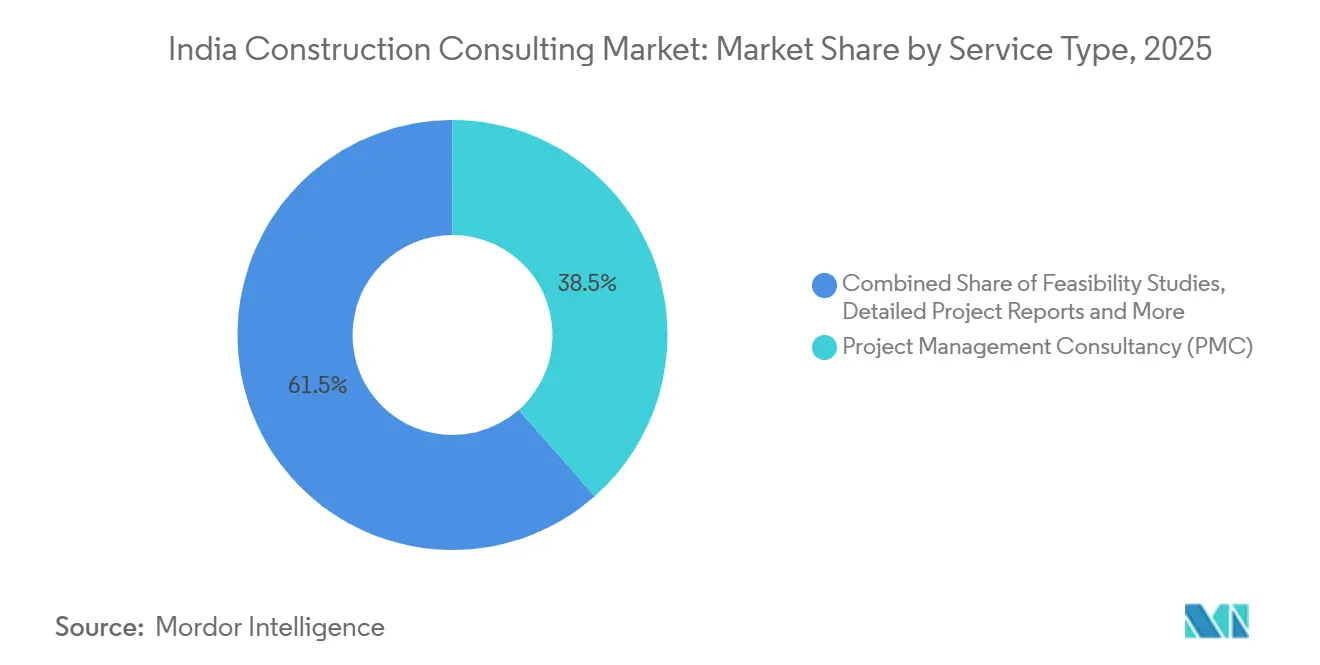

- Por tipo de serviço, a Consultoria em Gestão de Projetos capturou 38,5% da participação do mercado de consultoria em construção da Índia em 2025; o Planejamento Diretor está projetado para crescer a um CAGR de 8,5% entre 2026 e 2031.

- Por setor, os projetos residenciais responderam por 37,5% do tamanho do mercado de consultoria em construção na Índia em 2025, enquanto a consultoria em infraestrutura e civil está prevista para avançar a um CAGR de 8,6% até 2031.

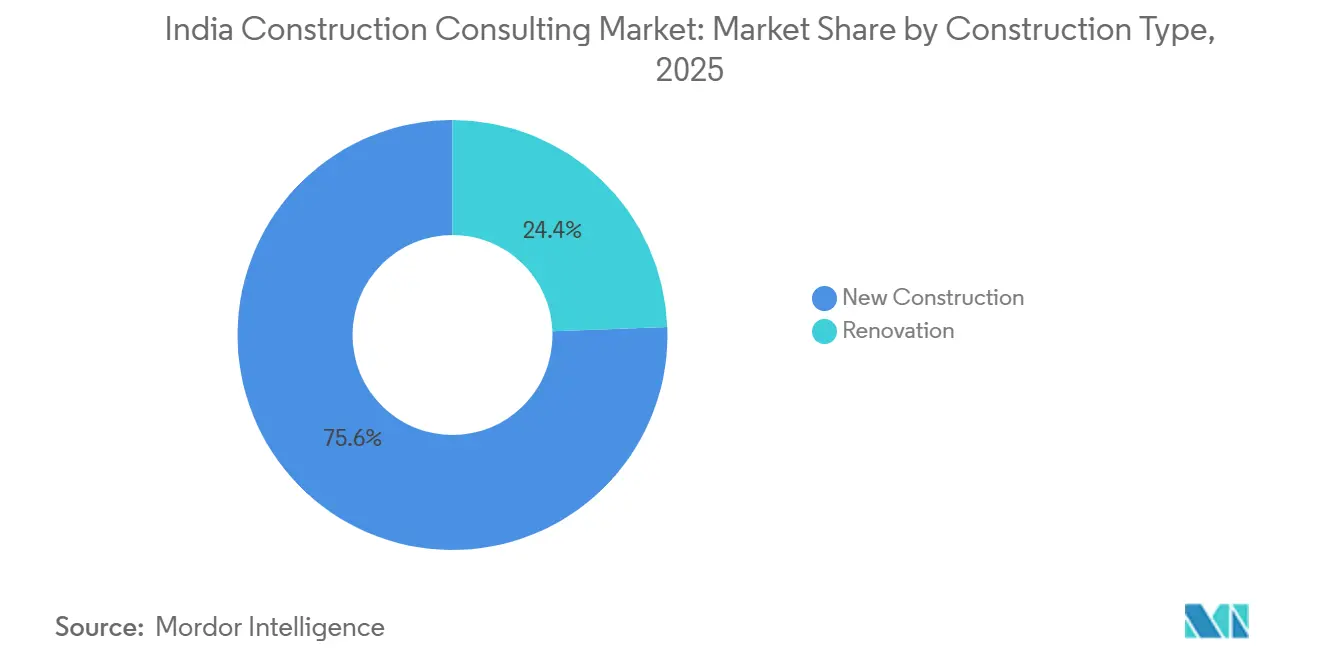

- Por tipo de construção, as novas obras representaram 75,6% do mercado de consultoria em construção na Índia em 2025; as atribuições de renovação estão definidas para expandir a um CAGR de 9,25% de 2026 a 2031.

- Por fonte de investimento, o financiamento privado respondeu por 60,5% do mercado de consultoria em construção na Índia em 2025, mas os projetos financiados publicamente estão no caminho certo para um CAGR de 8,75% ao longo do horizonte de previsão.

- Por geografia, a Região Metropolitana de Mumbai deteve 18,58% da participação do mercado de consultoria em construção na Índia em 2025; espera-se que o agrupamento do Restante da Índia registre um CAGR de 9,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Plano Nacional de Infraestrutura e impulso das Cidades Inteligentes | +2.1% | Nacional, com tração inicial em Mumbai, Delhi NCR, Bengaluru e Hyderabad | Médio prazo (2 a 4 anos) |

| Influxos de Fundos de Investimento Imobiliário e capital privado | +1.6% | Mumbai, Bengaluru, Delhi NCR, Hyderabad | Curto prazo (até 2 anos) |

| Aumento dos gastos de capital em semicondutores e data centers | +1.5% | Gujarat, Karnataka, Tamil Nadu, Telangana | Curto prazo (até 2 anos) |

| Mandatos de construção digital (BIM, Ambiente de Dados Comum) | +1.3% | Metrópoles de primeiro nível com expansão para Pune e Ahmedabad | Longo prazo (4 anos ou mais) |

| Demanda por conformidade com Ambiental, Social e Governança | +1.2% | Escritórios comerciais e parques industriais em toda a Índia | Médio prazo (2 a 4 anos) |

| Reformas de resolução de disputas em parcerias público-privadas | +0.9% | Rodovias e corredores de metrô em todo o país | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Infraestrutura e impulso das Cidades Inteligentes.

As alocações federais de USD 2.684,82 bilhões em 14.569 projetos transformaram a consultoria de assessoria episódica em gestão contínua de programas. A conclusão de 7.741 projetos de Cidades Inteligentes e a implantação de 100 Centros Integrados de Comando e Controle incorporaram fluxos de trabalho de gêmeos digitais nos briefings municipais. O painel PAIMANA acompanha 1.392 projetos avaliados em USD 418 bilhões e recompensa os consultores que fornecem dados validados em tempo real aos funcionários municipais. O Orçamento da União de 2026 destinou USD 36,5 bilhões para rodovias e USD 34,5 bilhões para ferrovias, garantindo um fluxo de negócios plurianual para o mercado de consultoria em construção na Índia. Esses fatores estão concentrando oportunidades entre empresas de serviço completo capazes de combinar credenciais de engenharia, digital e garantia de qualidade[1]Missão Cidades Inteligentes, "Relatório de Progresso 2025," smartcities.gov.in .

Influxos de Fundos de Investimento Imobiliário e capital privado

Os influxos de capital privado cresceram 38% em relação ao ano anterior, atingindo USD 2,4 bilhões durante o primeiro semestre de 2025. A aquisição de escritórios de USD 156,3 bilhões pela Brookfield e o pipeline de data centers de USD 6 bilhões da Blackstone demonstram o interesse institucional sustentado. Os patrocinadores de Fundos de Investimento Imobiliário exigem controles de projetos de terceiros, relatórios de Ambiental, Social e Governança e certificações IGBC ou GRIHA, gerando atribuições recorrentes. O Mindspace Business Parks sozinho comprometeu USD 500 milhões em construção no exercício fiscal de 2026, com meta de 49% de uso de energia renovável, obrigando os consultores a integrar métricas verdes desde o primeiro dia. A concentração de capital em Mumbai, Bengaluru e Delhi NCR deixa as cidades secundárias com atendimento insuficiente, oferecendo espaço para empresas regionais.

Aumento dos gastos de capital em semicondutores e data centers

A Micron inaugurou uma fábrica de montagem e teste de USD 2,75 bilhões em Gujarat em março de 2026, e a Missão Indiana de Semicondutores 2.0 destinou um adicional de USD 894 milhões. Blackstone, Google e Adani juntos divulgaram mais de USD 22 bilhões em planos de data centers, cada um exigindo certificação Uptime Institute Nível III ou IV, resfriamento N+1 e isolamento sísmico. Essas atribuições pagam 30 a 40% acima das taxas comerciais padrão, mas apenas cerca de 20 consultorias domésticas possuem credenciais escaláveis em salas limpas ou hiperescala. O capex concentrado está sobrecarregando a capacidade regional, permitindo que players globais implantem centros de design offshore para comprimir cronogramas[2]Ministério de Eletrônica e Tecnologia da Informação, "Missão de Semicondutores 2.0," meity.gov.in .

Mandatos de construção digital (BIM, Ambiente de Dados Comum)

O Departamento Central de Obras Públicas agora exige BIM em obras públicas acima de USD 1,19 bilhão, mas a aplicação fora das metrópoles permanece irregular. A Autoridade Nacional de Rodovias da Índia adicionou LiDAR, drones e monitoramento de construção habilitado por inteligência artificial, reduzindo o retrabalho em corredores piloto em quase um quarto. Licenças de software de USD 5.000 a 10.000 por estação de trabalho e um pool de talentos de menos de 15.000 coordenadores de BIM certificados restringem a adoção rápida. O lançamento em março de 2026 da força de trabalho de inteligência artificial para construção da Powerplay, pioneira na Índia, mostra como a automação pode reduzir a geração de listas de quantidades em 60%, impulsionando os consultores em direção a análises de maior valor. A conformidade com os padrões de gestão de informações ISO 19650 é agora um pré-requisito para muitos projetos patrocinados por Fundos de Investimento Imobiliário[3]Departamento Central de Obras Públicas, "Circular BIM 2024," cpwd.gov.in .

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade dos custos de insumos está comprimindo as taxas | -0.8% | Nacional, com efeitos mais acentuados em obras com uso intensivo de aço | Curto prazo (até 2 anos) |

| Escassez de talentos em gestão de projetos certificada e engenheiros de custos | -0.7% | Nacional, com picos em Pune, Ahmedabad, Kolkata | Longo prazo (4 anos ou mais) |

| O licenciamento fragmentado infla o desvio de escopo | -0.6% | Cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| A automação de projetos por inteligência artificial está comoditizando os serviços básicos | -0.5% | Metrópoles digitalmente maduras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos custos de insumos está comprimindo as taxas.

Os preços do aço caíram 15 a 20% durante 2024-2025, levando os incorporadores a renegociar e reduzir as margens dos consultores em aproximadamente 250 pontos-base. As cotações de cimento variaram até 10% trimestre a trimestre nos estados do sul, levando os clientes a exigir auditorias rotineiras de engenharia de valor no mercado de consultoria em construção indiano. A Autoridade Nacional de Rodovias da Índia limitou as taxas dos consultores a 2,5% do custo do projeto em 2025, ante 3 a 3,5% anteriormente, uma política que múltiplas agências estaduais copiaram. Atrasos nos pagamentos que se estendem a 120 dias estão forçando empresas sem linhas robustas de capital de giro a abandonar atribuições complexas de infraestrutura.

Escassez de talentos em gestão de projetos certificada e engenheiros de custos

A Índia precisa de 60 milhões de trabalhadores qualificados na construção até 2030, mas apenas cerca de 15.000 possuem credenciais reconhecidas globalmente como Profissional em Gestão de Projetos ou da Instituição Real de Agrimensores Credenciados. Os salários para perfis certificados estão crescendo 12 a 15% ao ano, e as taxas de vagas em cidades de segundo nível excedem 20%. As empresas rotacionam funcionários baseados nas metrópoles, adicionando custos de deslocamento que elevam os preços das propostas. As consultorias globais preenchem lacunas por meio de destacamentos de expatriados de seis meses, mas estruturas de taxas mais elevadas as excluem de algumas licitações públicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consultoria em Gestão de Projetos domina enquanto o planejamento diretor acelera.

A Consultoria em Gestão de Projetos deteve 38,5% da participação do mercado de consultoria em construção da Índia em 2025, sustentada pela supervisão do programa rodoviário Bharatmala de 26.425 km e de quase 1.800 km de linhas de metrô. O Planejamento Diretor e outros serviços orientados por estratégia estão no caminho de registrar um CAGR de 8,5%, refletindo a demanda por plantas integradas de uso do solo, utilidades e gêmeos digitais em corredores de semicondutores e parques de data centers de hiperescala. O tamanho do mercado de consultoria em construção na Índia vinculado a estudos de viabilidade permanece em cerca de um quarto da receita. Ainda assim, a elaboração básica e o levantamento de quantidades estão sendo automatizados, comprimindo as margens. Os consultores escalam a vantagem por meio de plataformas de Ambiente de Dados Comum em conformidade com a ISO 19650, que reduzem o retrabalho em 20% e elevam as taxas de realização em briefings multidisciplinares. Empresas sem essa profundidade digital estão perdendo participação ou fazendo parcerias com empresas de software para defender posições.

As cidades de segundo nível ainda dependem de entregas em AutoCAD, dando às empresas de disciplina única uma posição, mas a contratação baseada em programas por meio do portal PAIMANA está movendo os clientes nacionais em direção a consórcios de janela única. As ferramentas de levantamento de quantidades impulsionadas por inteligência artificial estão liberando funcionários sênior para mandatos de resolução de disputas e engenheiro do credor de maior margem. Como as licitações públicas agora exigem cobertura de indenização de USD 60 a 120 milhões, apenas empresas bem capitalizadas podem arcar com o prêmio, levando a um aumento constante na concentração no mercado de consultoria em construção indiano.

Por Setor: O Residencial lidera enquanto a infraestrutura avança

A consultoria residencial respondeu por 37,5% do mercado de consultoria em construção na Índia em 2025, sustentada por iniciativas de habitação acessível e plataformas de Fundos de Investimento Imobiliário com rendimento de aluguel. Os projetos de infraestrutura e civil estão projetados para registrar a expansão mais rápida, com um CAGR de 8,6% até 2031, impulsionados por USD 36,5 bilhões para rodovias e USD 34,5 bilhões para ferrovias no Orçamento de 2026. A infraestrutura de transporte permanece a maior fatia dentro desse segmento, exigindo planos de desenvolvimento de corredores, levantamentos por drone e controle de qualidade baseado em inteligência artificial. O trabalho em energia e utilidades, incluindo corredores solares e de transmissão, está adicionando integração à rede e viabilidade de armazenamento de baterias ao escopo. As categorias comerciais, como escritórios, varejo e logística, respondem por aproximadamente 30% das receitas, com os data centers de hiperescala como o destaque.

A consultoria em data centers paga margens de 30 a 40% acima do trabalho em escritórios devido às rígidas regras de redundância de Nível III/IV. Os patrocinadores de Fundos de Investimento Imobiliário estão ditando métricas verdes e rendimentos de aluguel estáveis, o que obriga auditorias técnicas a cada trimestre. As atribuições de varejo enfrentam ventos contrários do comércio eletrônico, mas se voltam para shoppings experienciais que precisam de coreografia de layout de entretenimento e alimentação e bebidas, um nicho onde os pensadores de design podem se destacar dentro do mercado de consultoria em construção na Índia.

Por Tipo de Construção: As novas obras dominam, a renovação ganha ritmo

A nova construção respondeu por 75,6% da participação do mercado de consultoria em construção da Índia em 2025, espelhando o déficit de infraestrutura do país. Os serviços de renovação, no entanto, estão definidos para registrar um CAGR de 9,25% até 2031, à medida que ativos comerciais com 15 a 20 anos buscam certificações IGBC ou GRIHA. O trabalho de retrofit exige taxas 20% mais altas por metro quadrado devido à complexidade em edifícios em operação. As atualizações de código sob o Código de Construção para Conservação de Energia de 2024 exigem reformas de envelope e sistemas de climatização que auditores de energia certificados devem validar, elevando a demanda por auditorias especializadas.

Grandes projetos greenfield como a Fase 2 do Metrô de Pune e a Fase II do Metrô de Hyderabad garantem que os pipelines de novas obras permaneçam robustos. No entanto, o estreitamento dos lotes urbanos, ciclos de licenciamento mais rápidos para alterações e incentivos de títulos verdes estão encorajando os proprietários a reformar em vez de demolir. Esse equilíbrio permite que os consultores diversifiquem os fluxos de caixa dentro do mercado de consultoria em construção na Índia e se protejam contra desacelerações cíclicas em novos lançamentos.

Por Fonte de Investimento: O financiamento privado lidera, os gastos públicos aceleram.

O capital privado respondeu por 60,5% do mercado de consultoria em construção na Índia em 2025, mas os programas financiados publicamente estão previstos para crescer mais rapidamente, com um CAGR de 8,75%, apoiados pelo Plano Nacional de Monetização no valor de USD 198,8 bilhões. As agências públicas exigem sistemas de qualidade ISO 9001 e cobertura de indenização robusta, criando altas barreiras de entrada. O ambiente propenso a litígios, ironicamente, aumentou as cargas de trabalho dos engenheiros independentes, pois as partes buscam prevenir disputas.

Os patrocinadores privados, principalmente Fundos de Investimento Imobiliário e incorporadores de data centers, insistem em divulgações trimestrais de Ambiental, Social e Governança e workshops de engenharia de valor, empurrando os consultores em direção a painéis de relatórios digitais. A segurança de pagamento por estruturas de custódia compensa negociações de taxas mais rígidas, ajudando os balanços patrimoniais. As faturas governamentais levam até 120 dias para serem processadas, mas fornecem visibilidade plurianual. As empresas líderes, portanto, equilibram ambos os pools para distribuir riscos e manter receitas recorrentes no mercado de consultoria em construção na Índia.

Análise Geográfica

A Região Metropolitana de Mumbai capturou 18,58% da participação do mercado de consultoria em construção na Índia em 2025, ancorada pela Rodovia Costeira de USD 151,5 bilhões e pela Linha de Metrô 3 subterrânea de 33,5 km, que exigiu extensa realocação de utilidades e consultoria em tunelamento. Delhi NCR segue de perto, impulsionada pelo Sistema de Trânsito Rápido Regional de 82,15 km e pelo novo Aeroporto Internacional de Noida, atualmente em construção e previsto para atender 12 milhões de passageiros anualmente a partir de 2027. A expansão do metrô de 73,75 km de Bengaluru e o Terminal 2 de USD 154,8 bilhões transformaram a cidade em um centro de consultoria em metrô e aeroporto. No entanto, a escassez local de engenheiros de custos certificados infla os salários em 12 a 15% a cada ano.

O bloco do Restante da Índia está projetado para registrar o CAGR mais rápido de 9,05% até 2031. Os impulsionadores incluem a Fase 2 do Metrô de Pune, a Fase II do Metrô de Hyderabad e as obras do Terminal do Aeroporto de Chennai, juntamente com 6.376 km de concessões rodoviárias distribuídas por 24 estados no exercício fiscal de 2026. Os consultores que operam aqui enfrentam licenciamento fragmentado e menos mandatos de BIM, portanto combinam escritórios de campo locais com centros digitais centrais para reduzir os prazos de entrega. Os investimentos em data centers e semicondutores se concentram em Gujarat, Karnataka, Tamil Nadu e Telangana, estendendo a capacidade disponível de projeto de salas limpas e convidando empresas globais a intervir.

A dispersão nacional de projetos no âmbito das Cidades Inteligentes e do Bharatmala está obrigando os consultores a montar centros regionais para aprovações mais rápidas. As cidades de segundo nível valorizam a eficiência de custos em detrimento da sofisticação digital, entregando contratos orientados por preço a empresas menores, enquanto as empresas de elite capturam obras nas metrópoles ricas em tecnologia e conteúdo de Ambiental, Social e Governança. As próximas privatizações de aeroportos no valor de USD 71,4 bilhões em 11 instalações adicionam outra camada de oportunidades de engenheiro independente e due diligence de ciclo de vida para o mercado de consultoria em construção na Índia.

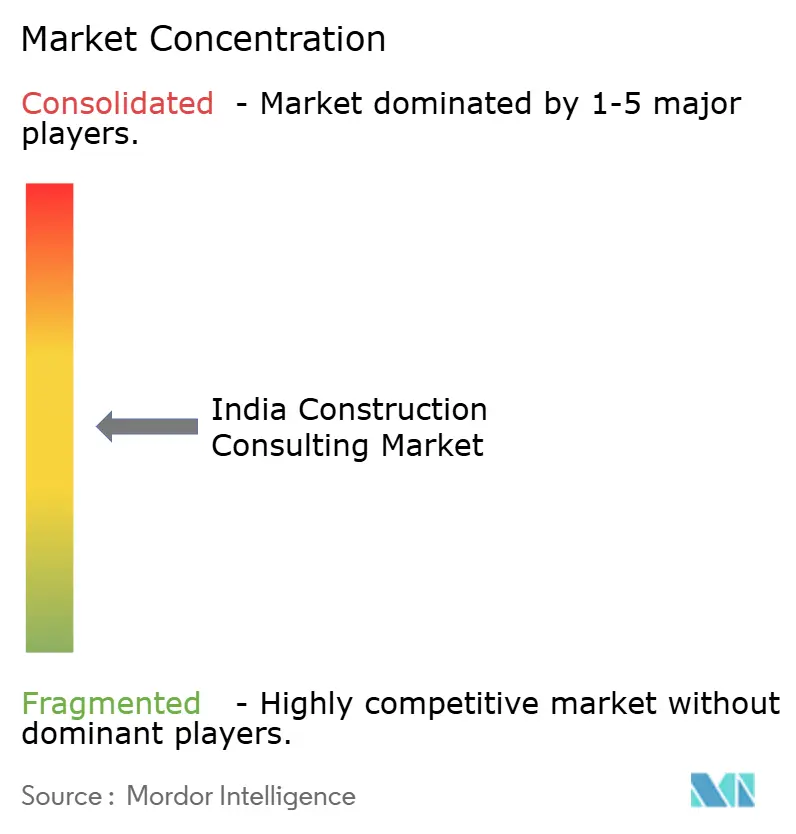

Cenário Competitivo

O mercado de consultoria em construção na Índia é moderadamente fragmentado, com as dez maiores empresas — Larsen & Toubro, Tata Consulting Engineers, AECOM India, WSP India, Jacobs Engineering, RITES, Ircon International, Mott MacDonald, Ramboll e Shapoorji Pallonji — respondendo por 40 a 45% da receita total. As empresas internacionais aproveitam centros de design globais, bibliotecas de BIM e plataformas em conformidade com a ISO 19650 para garantir mandatos para rodovias, metrôs e aeroportos em múltiplos estados. Os players domésticos como RITES e Ircon dependem de liderança em custos, expertise local e credenciamento governamental para vencer projetos do setor público. A cobertura obrigatória de indenização profissional de USD 60 a 120 milhões por projeto e os requisitos da ISO 9001 criam barreiras para novos entrantes, protegendo os incumbentes.

As iniciativas estratégicas se concentram em atualizações digitais e de consultoria. A L&T expandiu suas capacidades de integração à rede e nuclear ao adquirir as operações indianas da Sargent & Lundy. Ao mesmo tempo, a Tata Consulting Engineers lançou um conjunto de otimização de projetos habilitado por inteligência artificial que reduziu os ciclos de projeto em até 50%. A WSP abriu um centro de design global em Hyderabad para suporte de modelagem 24 horas por dia, 7 dias por semana, e a Jacobs introduziu monitoramento de construção baseado em drones, alcançando 20% de economia em retrabalho em projetos piloto. Esses esforços deslocam a receita para serviços de maior margem, como planejamento diretor, análise de riscos e engenharia independente, contrariando a comoditização das tarefas de elaboração e levantamento de quantidades.

Desafiantes orientados por tecnologia como Voyants Solutions e Builtattic usam ferramentas de projeto generativo e detecção automatizada de conflitos para reduzir as taxas de projeto em 40 a 50%, atraindo incorporadores residenciais sensíveis a custos e clientes de data centers. No entanto, seu papel em grandes licitações públicas é limitado devido aos requisitos de credenciamento e indenização. Os projetos de data centers de hiperescala e semicondutores permanecem mercados de nicho atendidos por menos de 20 consultorias capazes de projetar sistemas de climatização para salas limpas, sistemas de água ultrapura e isolamento sísmico, o que permite precificação premium. O mercado enfrenta intensa concorrência de preços para atribuições rotineiras de Consultoria em Gestão de Projetos, enquanto a expertise especializada comanda margens mais altas, mantendo uma estrutura moderadamente fragmentada.

Líderes do Setor de Consultoria em Construção na Índia

Larsen & Toubro (L&T-Sargent & Lundy / L&T Infra Engg)

Tata Consulting Engineers

AECOM India Pvt Ltd

WSP India

Shapoorji Pallonji Engineering & Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Micron inaugurou uma instalação de montagem e teste de semicondutores de USD 2,75 bilhões em Gujarat, desbloqueando a demanda por consultoria em salas limpas e projeto de água ultrapura.

- Março de 2026: A Powerplay introduziu uma força de trabalho de inteligência artificial para construção com ganhos de produtividade de 60% na geração de listas de quantidades.

- Fevereiro de 2026: O Grupo Adani anunciou USD 15,9 bilhões em investimentos em aeroportos ao longo de cinco anos para atingir 200 milhões de passageiros anualmente, impulsionando mandatos de expansão de terminais.

- Janeiro de 2026: O Ministério da Aviação Civil privatizou 11 aeroportos agrupados por USD 71,4 bilhões, exigindo due diligence de ciclo de vida de consultores credenciados.

Escopo do Relatório do Mercado de Consultoria em Construção na Índia

| Consultoria em Gestão de Projetos |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projetos |

| Serviços de Projeto e Engenharia |

| Planejamento Diretor e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Data Center | |

| Outros - Institucional, Hotelaria etc. | |

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) |

| Energia e Utilidades | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Restante da Índia |

| Por Tipo de Serviço | Consultoria em Gestão de Projetos | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projetos | ||

| Serviços de Projeto e Engenharia | ||

| Planejamento Diretor e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Data Center | ||

| Outros - Institucional, Hotelaria etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) | |

| Energia e Utilidades | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Região Metropolitana de Mumbai | |

| Delhi NCR | ||

| Pune | ||

| Bengaluru | ||

| Hyderabad | ||

| Chennai | ||

| Kolkata | ||

| Ahmedabad | ||

| Restante da Índia | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de consultoria em construção na Índia até 2031?

Está projetado para atingir USD 150,55 bilhões até 2031, expandindo-se a um CAGR de 7,8% no período de 2026 a 2031.

Qual tipo de serviço domina atualmente a demanda por consultoria?

A Consultoria em Gestão de Projetos deteve 38,5% da participação do mercado de consultoria em construção da Índia em 2025 e permanece o principal fluxo de receita.

Onde estão localizadas as oportunidades de crescimento mais rápido?

As regiões de segundo e terceiro nível fora das principais metrópoles estão previstas para crescer a um CAGR de 9,05%, à medida que projetos de metrô, aeroporto e data center se espalham por todo o país.

Qual é o impacto dos mandatos de BIM sobre os consultores?

Os requisitos federais de BIM para projetos acima de USD 1,19 bilhão estão impulsionando a adoção de ferramentas de projeto digital, reduzindo o retrabalho em cerca de 20% e aumentando a demanda por coordenadores certificados.

Como o capital privado está influenciando o setor?

Os influxos de capital privado e de Fundos de Investimento Imobiliário de USD 2,4 bilhões no primeiro semestre de 2025 exigem supervisão rigorosa de terceiros, impulsionando a receita de taxas recorrentes para consultores certificados em relatórios de Ambiental, Social e Governança.

As ferramentas de inteligência artificial são uma ameaça ou uma oportunidade para os consultores?

A inteligência artificial automatiza a elaboração de baixa complexidade e o levantamento de quantidades, comprimindo as taxas enquanto libera capacidade para análise de riscos de maior margem e funções de representação do proprietário dentro do setor.

Página atualizada pela última vez em: