Tamanho e Participação do Mercado de Consultoria em Construção da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

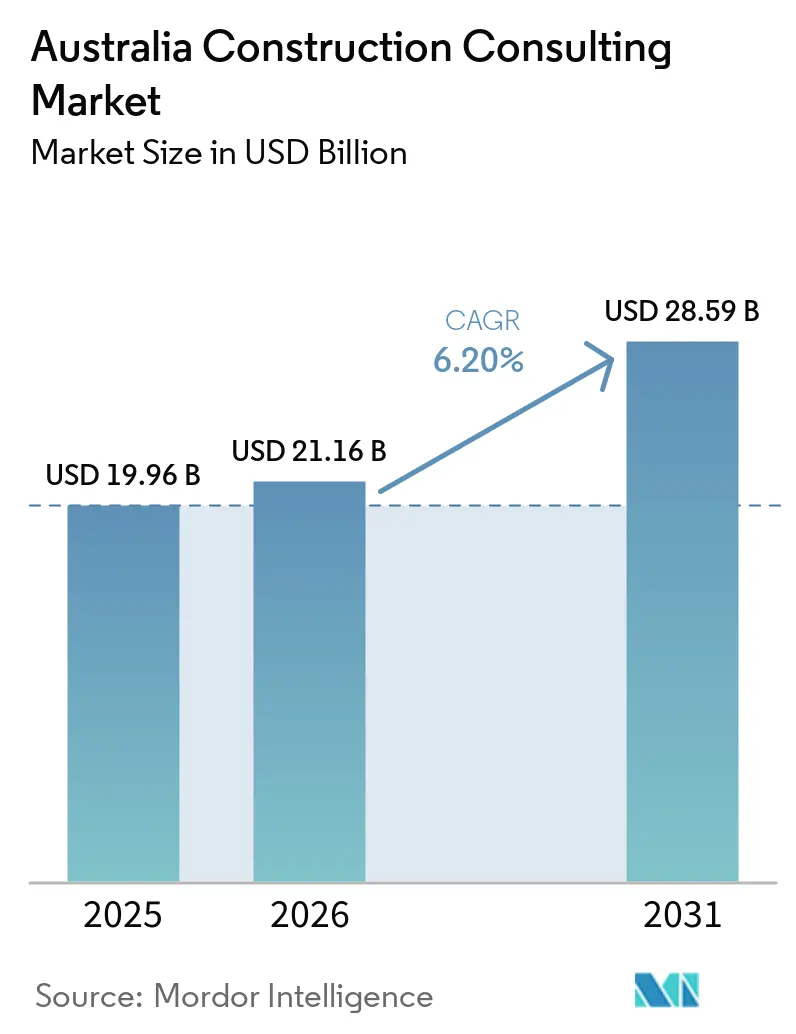

| Tamanho do mercado no ano base (2025) | 19.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

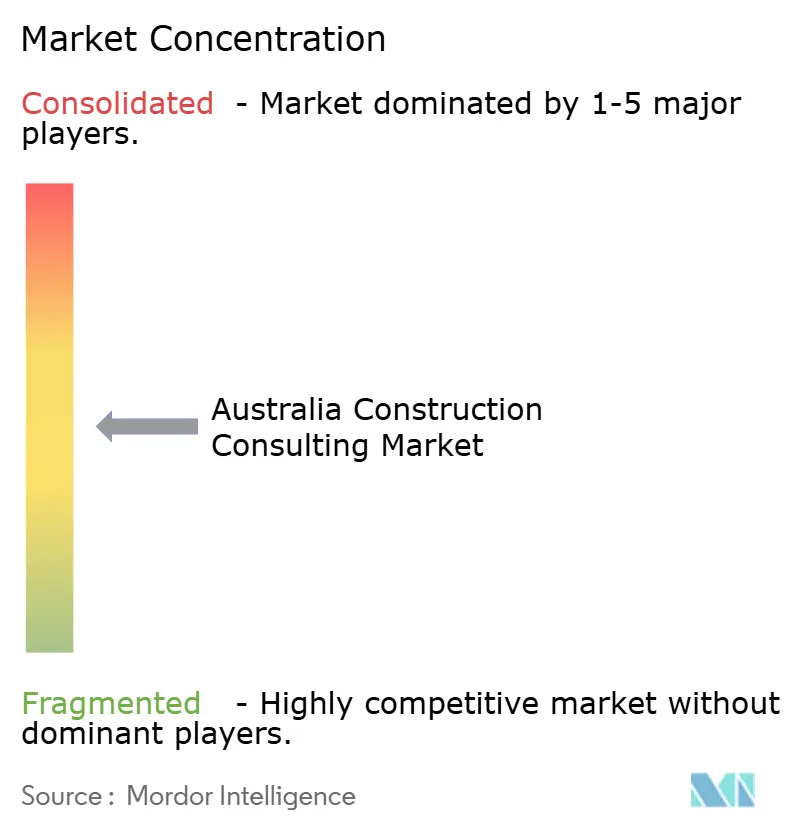

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção da Austrália por Mordor Intelligence

Espera-se que o tamanho do Mercado de Consultoria em Construção da Austrália aumente de USD 19,96 bilhões em 2025 para USD 21,16 bilhões em 2026 e atinja USD 28,59 bilhões até 2031, crescendo a um CAGR de 6,20% ao longo de 2026-2031.

As divulgações financeiras obrigatórias relacionadas ao clima, iniciadas em janeiro de 2025, o Programa Plurianual de Projetos de Infraestrutura do governo federal no valor de USD 160 bilhões (AUD 242 bilhões) e uma esperada onda de anúncios de centros de dados em março de 2026 estão remodelando os modelos de aquisição e entrega. A Consultoria em Gestão de Programas (PMC) dominou a receita de 2025, mas a demanda por planejamento diretor está se acelerando à medida que proprietários públicos e privados buscam orientação em estágio inicial sobre conformidade, seleção de locais e descarbonização. A escassez de mão de obra permanece aguda, mas a rápida adoção de ferramentas digitais como modelagem de informações da construção (BIM) e inteligência artificial (IA) permite que os consultores desbloqueiem ganhos de produtividade e cobrem honorários premium. Ao mesmo tempo, as alterações às Regras de Aquisição da Commonwealth que reservam contratos abaixo de USD 82.500 (AUD 125.000) para empresas nacionais estão redistribuindo atribuições menores para consultorias locais.

Principais Conclusões do Relatório

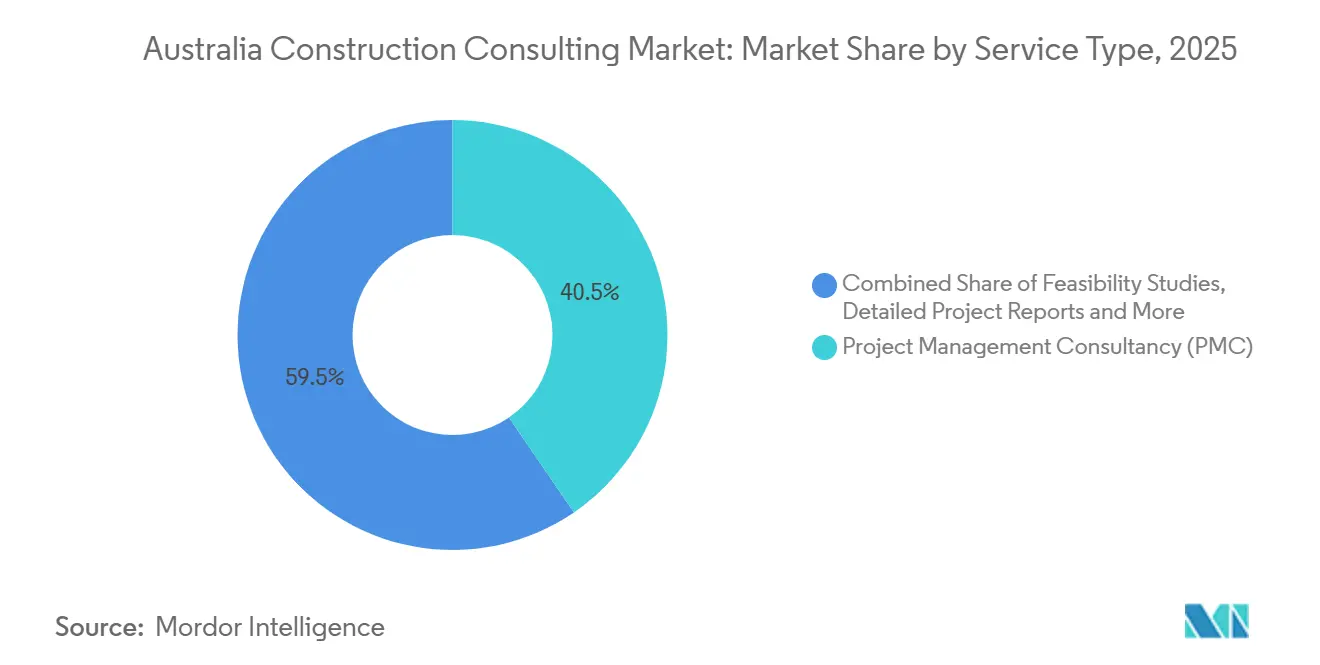

- Por tipo de serviço, a Consultoria em Gestão de Projetos capturou 40,45% da participação do mercado de consultoria em construção da Austrália em 2025, enquanto o Planejamento Diretor e Outros Serviços deve expandir a um CAGR de 7,65% entre 2026-2031.

- Por setor, os projetos residenciais responderam por 37,8% do tamanho do mercado de consultoria em construção da Austrália em 2025, enquanto a consultoria em infraestrutura e civil deve crescer a um CAGR de 7,6% até 2031.

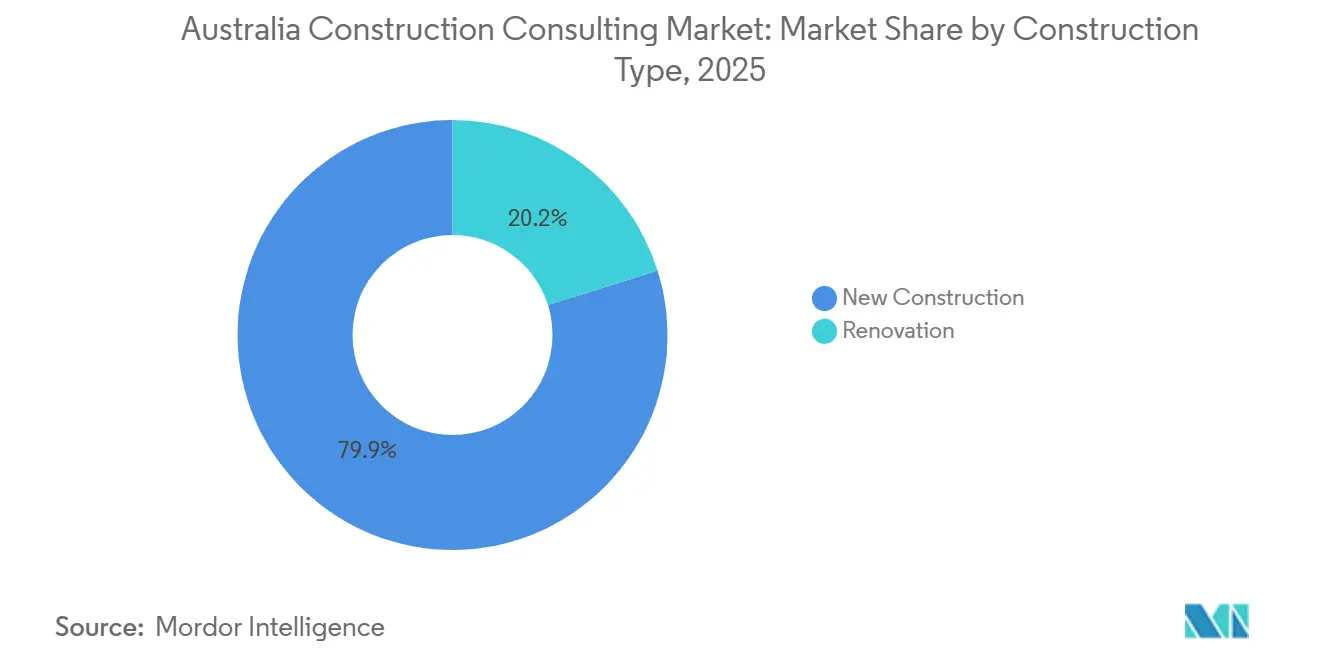

- Por tipo de construção, a nova construção deteve 79,85% da participação do mercado de consultoria em construção da Austrália em 2025, e a consultoria em renovação e retrofit deve crescer a um CAGR de 8,85% até 2031.

- Por fonte de investimento, o capital privado respondeu por 90,2% dos gastos de 2025, mas a consultoria do setor público deve crescer a um CAGR de 8,45% durante 2026-2031.

- Por geografia, Nova Gales do Sul liderou com 33,65% da participação do mercado de consultoria em construção da Austrália em 2025, enquanto a Austrália Ocidental deve registrar o crescimento regional mais rápido a um CAGR de 7,85% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Despesas Federais em Infraestrutura (MPIP e Programas Estaduais) | +1.8% | Nacional, com maior concentração em Nova Gales do Sul, Vitória, Queensland e Austrália Ocidental | Médio prazo (2–4 anos) |

| Explosivo Programa de Construção de Centros de Dados | +1.5% | Nova Gales do Sul, Vitória, Queensland e expansão para Austrália Ocidental e Austrália do Sul | Curto prazo (≤2 anos) |

| Mandatos de Conformidade com ESG e Descarbonização | +1.2% | Nacional, mais rigoroso em Nova Gales do Sul e Vitória | Médio prazo (2–4 anos) |

| Rápida Adoção de Modelos de Projeto-Construção e Projeto-Construção Progressivo | +0.9% | Nacional, uso inicial em Nova Gales do Sul e Queensland | Curto prazo (≤2 anos) |

| Necessidade de Consultoria em Resiliência contra Responsabilidade Climática | +0.7% | Litoral de Nova Gales do Sul, Queensland, Território do Norte | Longo prazo (≥4 anos) |

| Lacuna de Talentos Executivos Criando Demanda por Consultoria | +0.5% | Austrália Ocidental regional e Austrália do Sul | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Despesas Federais em Infraestrutura (MPIP e Programas Estaduais)

O programa de infraestrutura de USD 160 bilhões (AUD 242 bilhões) da Austrália para 2024-29 está impulsionando a demanda sustentada por estudos de viabilidade, controles de projetos e serviços de gestão de programas[1]Governo Australiano, "Programa de Investimento em Infraestrutura do Orçamento 2024-25," infrastructure.gov.au. Somente a Austrália Ocidental comprometeu USD 7,1 bilhões (AUD 10,7 bilhões) em melhorias de transporte ao longo de quatro anos, enquanto Queensland aumentou as dotações para estradas e ferrovias em seu orçamento de 2026. Grandes programas plurianuais exigem equipes de consultoria integradas que combinam expertise em engenharia, comercial e digital. À medida que os desembolsos estaduais flutuam, empresas com alocação regional flexível protegem a utilização e as margens. No geral, o financiamento de infraestrutura acrescenta 1,8 ponto percentual ao CAGR do mercado de consultoria em construção da Austrália.

Explosivo Programa de Construção de Centros de Dados

Quinze projetos de centros de dados receberam aprovações prioritárias da Infrastructure NSW no início de 2026, parte de um portfólio de investimentos de USD 34,3 bilhões (AUD 51,9 bilhões)[2]Infrastructure NSW, "Lista de Projetos da Autoridade de Entrega de Investimentos de março de 2026," infrastructure.nsw.gov.au. As instalações de hiperescala excedem 20 kW por rack, exigindo projeto especializado em mecânica, elétrica e hidráulica, bem como estudos de qualidade de energia. Os investidores exigem due diligence técnica independente antes de comprometer USD 660 milhões ou mais por campus, ampliando o pool de consultoria premium. Como os equipamentos elétricos de centros de dados competem com as cadeias de suprimentos de energia renovável, a consultoria em aquisições que garante transformadores e painéis de distribuição é agora de importância crítica. O segmento contribui com 1,5 ponto percentual para o CAGR do mercado.

Mandatos de Conformidade com ESG e Descarbonização

As normas nacionais que entraram em vigor em 2025 obrigam as grandes empresas a reportar emissões de Escopo 1 e 2, com o Escopo 3 sendo incorporado gradualmente. Nova Gales do Sul exige declarações antecipadas de carbono incorporado para projetos acima de USD 33 milhões (AUD 50 milhões) em edificações e USD 66 milhões (AUD 100 milhões) em infraestrutura. Consultores que oferecem modelagem de carbono no ciclo de vida, especificação de materiais de baixo carbono e caminhos de certificação (Green Star, NABERS) cobram honorários premium. O Conselho de Construção Verde da Austrália estima 66 MtCO₂e em potencial de economia anual no ambiente construído até 2035[3]Conselho de Construção Verde da Austrália, "Plano Setorial do Ambiente Construído," gbca.org.au. Esses mandatos elevam o crescimento do mercado de consultoria em construção da Austrália em 1,2 ponto percentual.

Rápida Adoção de Modelos de Projeto-Construção e Projeto-Construção Progressivo

Os proprietários estão adotando a entrega integrada para encurtar cronogramas e transferir riscos para consórcios privados. O contrato de USD 4,7 bilhões (AUD 7,1 bilhões) para as Instalações Olímpicas de Brisbane 2032, concedido à Unite32 (Laing O'Rourke e AECOM), ilustra o papel crescente dos consultores dentro das alianças de construção. O projeto-construção comprime as transferências, mas reduz as horas faturáveis, de modo que os consultores estão se diferenciando por meio de gêmeos digitais e modelagem de custos em tempo real. O envolvimento antecipado do contratante também aumenta o escopo para conformidade com treinamento de habilidades sob a Garantia de Habilidades Australiana. A mudança acrescenta 0,9 ponto percentual ao crescimento do mercado de consultoria em construção da Austrália.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez Aguda de Mão de Obra Qualificada Eleva os Custos | -1.3% | Nacional, grave na Austrália Ocidental regional, Queensland e Austrália do Sul | Curto prazo (≤ 2 anos) |

| Lentidão nos Desembolsos de Fundos Federais e Incerteza Política | -0.8% | Nacional, com Austrália Ocidental e Austrália do Sul mais afetadas pelos declínios de financiamento per capita | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro de Responsabilidade Profissional | -0.4% | Nacional, impacto desproporcional em consultorias de médio porte e PMEs | Curto prazo (≤ 2 anos) |

| Requisitos de Conteúdo Nacional e Aquisição Local Complicam a Contratação | -0.3% | Nacional, com a Austrália Ocidental aplicando as preferências mais rígidas de fabricação local | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Mão de Obra Qualificada Eleva os Custos

O Índice de Disponibilidade de Ofícios da Associação da Indústria da Habitação caiu para −0,47 no quarto trimestre de 2025, com os ofícios de alvenaria e assentamento de cerâmica recuando para além de −0,8. A inflação dos custos de construção atingiu 3,4% ao ano até junho de 2025, com pico de quase 6,5% em termos anuais em Brisbane. O aumento de salários e os adicionais de horas extras comprimem as margens de consultoria quando a indexação de honorários fica defasada. Embora 44.000 vistos patrocinados por empregadores tenham sido alocados para 2024-25, os atrasos no processamento significam que o alívio está a pelo menos um ano de distância. As restrições de capacidade subtraem 1,3 ponto percentual do CAGR do mercado de consultoria em construção da Austrália.

Lentidão nos Desembolsos de Fundos Federais e Incerteza Política

A Parceria de Infraestrutura da Austrália classificou a Austrália Ocidental em último lugar em gastos per capita, com USD 3.100 (AUD 4.700) em 2025-26, 10,4% abaixo do ano anterior. Simultaneamente, o programa nacional de grandes projetos contraiu de USD 223 bilhões (AUD 338 bilhões) para USD 100 bilhões (AUD 152 bilhões). Os ciclos eleitorais prolongaram os prazos de licitação, fazendo com que os consultores carreguem custos fixos por mais tempo antes do aviso de início. Empresas menores com balanços patrimoniais limitados adiam contratações, reduzindo a capacidade do setor. O impacto negativo reduz o crescimento projetado em 0,8 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Planejamento Diretor Orientado por Estratégia Ganha Terreno

O conjunto de planejamento diretor, viabilidade e "outras consultorias" deteve 40,45% da participação do mercado de consultoria em construção da Austrália em 2025, refletindo a necessidade dos proprietários de clareza em estágio inicial sobre regulamentação, restrições fundiárias e conformidade com carbono. A demanda por consultoria em gestão de programas permanece elevada em megaprojetos como o Sydney Metro West, mas a comoditização está comprimindo os honorários unitários. A receita de planejamento diretor deve crescer a um CAGR de 7,65%, o mais rápido entre os serviços, à medida que as agências públicas antecipam análises para reduzir os riscos de aprovação. Consultorias que combinam simulação de gêmeo digital com engajamento de partes interessadas capturam prêmios de preço. O tamanho do mercado de consultoria em construção da Austrália para trabalhos de planejamento diretor deve superar USD 7 bilhões até 2031.

Os serviços de projeto e engenharia ainda representam gastos essenciais em obras complexas. A nomeação da Bechtel em fevereiro de 2025 como parceira de portfólio de capital para o Aeroporto de Perth destaca como equipes integradas podem cobrir desde o conceito até o comissionamento. No entanto, os principais contratantes agora internalizam o projeto central para proteger as margens, empurrando as empresas de projeto puro para alianças ou especialidades de nicho. Em resposta, o consórcio da AECOM e WSP em fevereiro de 2026 no Sydney Metro West integra integração de sistemas, engenharia digital e comissionamento em um único escopo, defendendo sua participação contra a integração vertical.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor: A Consultoria em Infraestrutura e Civil Acelera

A consultoria residencial contribuiu com 37,8% da receita de 2025, sustentada pelas pressões de oferta habitacional e subsídios de incentivo estaduais. No entanto, as atribuições de infraestrutura e civil devem crescer a um CAGR de 7,6% até 2031, impulsionadas por programas ferroviários, rodoviários e hídricos. O tamanho do mercado de consultoria em construção da Austrália vinculado apenas aos corredores de transporte pode superar USD 9 bilhões até o final da década. A demanda por centros de dados também está inflacionando os honorários do setor comercial; instalações de borda surgindo em centros regionais exigem due diligence rápida de locais e conexões de rede de alta capacidade. Por outro lado, os projetos de escritórios e varejo ficam para trás à medida que o trabalho híbrido e o comércio eletrônico corroem os valores dos ativos.

A consultoria em energia e serviços públicos está se voltando para a dessalinização e o armazenamento de energia renovável. A Planta de Dessalinização de Água do Mar de Alkimos, um programa de USD 1,8 bilhão (AUD 2,8 bilhões) que criará 1.500 empregos, exemplifica a consultoria multidisciplinar necessária para o projeto de dutos e licenciamento ambiental. A infraestrutura social ganha impulso com o Fundo de Preparação para Desastres de USD 660 milhões (AUD 1 bilhão), que vincula as aprovações a padrões de resiliência, ampliando o espaço para especialistas em clima. À medida que os portfólios públicos se inclinam para obras menores e distribuídas, a consultoria em gestão de portfólios supera a alocação de pessoal em megaprojetos sob medida.

Por Tipo de Construção: A Consultoria em Retrofit Supera as Novas Construções

A nova construção respondeu por 79,85% da participação do mercado de consultoria em construção da Austrália em 2025, com forte peso em centros de dados, hubs logísticos e rodovias em áreas verdes. No entanto, a consultoria em renovação e retrofit deve crescer a um CAGR de 8,85%, impulsionada por incentivos de políticas e metas de carbono incorporado. A Iniciativa de Desempenho Energético de Habitação Social irá modernizar mais de 100.000 unidades habitacionais, gerando demanda por modelagem térmica, engenharia de fachadas e serviços de conformidade com subsídios. A análise do Conselho de Construção Verde da Austrália mostra o potencial de reduzir 66 MtCO₂e anualmente do estoque de edificações até 2035, posicionando o retrofit como uma alavanca na estratégia nacional de carbono.

Seguradoras e credores exigem cada vez mais avaliações de adaptação climática em ativos existentes. A estimativa da Deloitte de USD 48,2 bilhões em custos anuais de desastres até 2060 ressalta o valor dos retrofits de resiliência. Consultores com capacidade em hidrologia e ciência de incêndios florestais estão assessorando no projeto de barreiras contra inundações para propriedades costeiras e testes de resistência a brasas para escolas regionais. Embora a nova construção permaneça a maior categoria de gastos, o trabalho de retrofit é agora o motor de crescimento e uma proteção contra desacelerações cíclicas em áreas verdes.

Por Fonte de Investimento: Os Gastos Públicos Crescem Mais Rápido que os Privados

Os investidores privados geraram 90,2% da receita de consultoria em 2025, impulsionados pela forte demanda em imóveis comerciais, manufatura e logística. No entanto, a consultoria do setor público deve crescer a um CAGR de 8,45% até 2031, à medida que os governos terceirizam os controles de programas para compensar a escassez de mão de obra. As Regras de Aquisição da Commonwealth de novembro de 2025 elevaram o teto de contratação direta para USD 82.500 (AUD 125.000) para empresas locais, canalizando centenas de estudos menores para especialistas nacionais. Para contratos acima de USD 6,6 milhões (AUD 10 milhões), a Garantia de Habilidades Australiana agora incorpora metas de aprendizagem, ampliando o escopo da consultoria em conformidade.

Estruturas estaduais como a Diretriz Geral de Aquisições 2025/15 da Austrália Ocidental, que permite a aquisição direta de produtos locais até USD 3,3 milhões (AUD 5 milhões), reforçam a tendência de localização. Embora os proprietários de centros de dados e logística ainda concedam megacontratos financiados privadamente, suas taxas de crescimento ficam atrás das da infraestrutura governamental. O reequilíbrio oferece às consultorias de médio porte com credenciais no setor público uma via para diversificar-se dos portfólios de incorporadores.

Análise Geográfica

Nova Gales do Sul gerou 33,65% da receita de consultoria de 2025, ancorada pelo portfólio de projetos de USD 34,3 bilhões (AUD 51,9 bilhões) da Infrastructure NSW e 15 projetos de centros de dados recebendo suporte prioritário. A Política de Descarbonização da Entrega de Infraestrutura do estado, em vigor desde abril de 2025, exige relatórios de carbono incorporado acima de USD 33 milhões (AUD 50 milhões) para edificações e USD 66 milhões (AUD 100 milhões) para infraestrutura, impulsionando a demanda por serviços especializados de consultoria em carbono. Os contratos do Sydney Metro West concedidos à AECOM-WSP (fevereiro de 2026) e à Jacobs-GHD-WSP (abril de 2026) ilustram os escopos multidisciplinares de grande escala cultivados em Nova Gales do Sul. As próximas alterações à Política Estadual de Planejamento Ambiental sobre Mudanças Climáticas ampliarão os critérios de avaliação, expandindo ainda mais o pool de consultoria.

Vitória e Queensland seguem em gastos absolutos. A Missão de IA e o Plano de Ação para Centros de Dados Sustentáveis de Vitória impulsionaram a consultoria em mecânica, elétrica e hidráulica (MEP) e integração de rede. Por outro lado, a expansão da infraestrutura de Queensland, impulsionada pela preparação para as Olimpíadas de Brisbane 2032, contrasta com as contrações em Nova Gales do Sul e Vitória, criando oportunidades de realocação para práticas nacionais. As aprovações rápidas e a adoção progressiva do modelo de projeto-construção sustentam o ganho de participação do mercado de consultoria em construção da Austrália em Queensland.

A Austrália Ocidental é a região de crescimento mais rápido, com previsão de registrar um CAGR de 7,85% até 2031. O plano de transporte de quatro anos de USD 7,1 bilhões (AUD 10,7 bilhões) do estado, o programa de dessalinização de USD 1,8 bilhão (AUD 2,8 bilhões) e a modernização da Kwinana Freeway de USD 462 milhões (AUD 700 milhões) impulsionam os escopos de engenharia em estágio inicial. Apesar de a Austrália Ocidental alocar apenas 7,4% dos gastos do governo geral em infraestrutura em 2025-26, seu programa de longo prazo é estável, favorecendo relacionamentos de consultoria plurianuais. Em outros lugares, os projetos de hidrogênio da Austrália do Sul, as construções de armazenamento de energia da Tasmânia e os recintos de defesa do Território do Norte oferecem crescimento de nicho ancorado em gastos com recursos e defesa, garantindo diversificação geográfica para consultorias nacionais.

Cenário Competitivo

As grandes empresas internacionais AECOM, Jacobs, Turner & Townsend, Arcadis e WSP garantem as principais atribuições em ferrovias, aeroportos e água graças à profundidade em engenharia digital e balanços patrimoniais globais. As empresas nacionais de médio porte como GHD, Tonkin + Taylor e Bligh Tanner aproveitam os relacionamentos estaduais e a proficiência em códigos locais para vencer programas de recintos e retrofit. O mercado de consultoria em construção da Austrália permanece moderadamente fragmentado: os cinco principais participantes detêm aproximadamente 55% de participação combinada.

Uma onda de consolidação está em curso. A AtkinsRéalis adquiriu a ADG em dezembro de 2025 e, em abril de 2026, acrescentou a plataforma de 800 profissionais da WGA para construir escala nacional em edificações e serviços ambientais. A fusão da DCWC com a RP Infrastructure em janeiro de 2026 criou um grupo de consultoria civil e de transporte com 500 profissionais, sinalizando o apetite do capital privado por consolidações. A combinação do RSK Group com a Projence e a Western Project Services no início de 2025 mostra que os investidores valorizam posições regionais que desbloqueiam programas federais de defesa e recursos.

A entrega por meio de consórcios domina os megaprojetos. A Unite32 (Laing O'Rourke e AECOM) controla o programa de Instalações Olímpicas de USD 4,7 bilhões, enquanto a AECOM-WSP gerencia os sistemas de toda a linha e a Jacobs-GHD-WSP supervisiona os pacotes de estações no Sydney Metro West. Essas alianças distribuem riscos e reúnem escassas habilidades de engenharia digital. A adoção de tecnologia é um diferencial competitivo: a Deloitte relata que os contratantes australianos agora utilizam 6,2 das 16 tecnologias monitoradas, um aumento de 20% em relação a 2023, e 37% empregam IA/ML, em comparação com 26% dois anos antes — consultores que incorporam fluxos de trabalho com BIM em primeiro lugar e análises preditivas garantem margens mais elevadas mesmo diante do aumento dos prêmios de seguro de responsabilidade profissional.

Líderes do Setor de Consultoria em Construção da Austrália

AECOM

Jacobs

Turner & Townsend

CBRE (PDS)

JLL Project & Development Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AtkinsRéalis concordou em adquirir a WGA, adicionando 800 profissionais na Austrália e Nova Zelândia ao seu portfólio multidisciplinar.

- Abril de 2026: Jacobs, GHD e WSP formaram um consórcio para cinco estações do Sydney Metro West, um dos maiores mandatos de projeto de metrô urbano do país.

- Fevereiro de 2026: AECOM e WSP criaram um consórcio para entregar os sistemas de toda a linha do Sydney Metro West, cobrindo sinalização, energia e portas de plataforma.

- Janeiro de 2026: A DCWC fundiu-se com a RP Infrastructure, formando uma plataforma nacional de consultoria civil e de infraestrutura com 500 funcionários.

Escopo do Relatório do Mercado de Consultoria em Construção da Austrália

| Consultoria em Gestão de Projetos (PMC) |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projetos (RDP) |

| Serviços de Projeto e Engenharia |

| Planejamento Diretor e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Centro de Dados | |

| Outros - Institucional, Hotelaria etc. | |

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) |

| Energia e Serviços Públicos | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Nova Gales do Sul |

| Vitória |

| Queensland |

| Austrália Ocidental |

| Restante da Austrália |

| Por Tipo de Serviço | Consultoria em Gestão de Projetos (PMC) | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projetos (RDP) | ||

| Serviços de Projeto e Engenharia | ||

| Planejamento Diretor e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Centro de Dados | ||

| Outros - Institucional, Hotelaria etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas e outros) | |

| Energia e Serviços Públicos | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Nova Gales do Sul | |

| Vitória | ||

| Queensland | ||

| Austrália Ocidental | ||

| Restante da Austrália | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consultoria em construção da Austrália?

A Mordor Intelligence avalia o mercado em USD 19,96 bilhões em 2025 e projeta que ele atinja USD 28,59 bilhões até 2031.

Qual linha de serviço lidera a receita?

A Consultoria em Gestão de Programas deteve 40,45% da receita de 2025, à frente dos serviços de projeto e planejamento diretor.

Qual segmento crescerá mais rapidamente até 2031?

Espera-se que o Planejamento Diretor e Outros Serviços registre um CAGR de 7,65%, impulsionado pela demanda por conformidade climática e planejamento de recintos.

Qual estado representa o maior mercado geográfico?

Nova Gales do Sul capturou 33,65% da receita nacional de consultoria em 2025, ancorada pelos programas do Sydney Metro e de centros de dados.

Quão graves são as escassezes de mão de obra que afetam os consultores?

A Infrastructure Australia prevê uma lacuna de 300.000 trabalhadores até 2027; o índice da Associação da Indústria da Habitação mostra escassezes persistentes de ofícios, empurrando a inflação de custos para 3,4% em 2025.

O investimento público ou privado crescerá mais rapidamente?

A consultoria do setor público deve crescer a um CAGR de 8,45% até 2031, superando o capital privado apesar da maior base deste último.

Página atualizada pela última vez em: