Tamanho e Participação do Mercado de Consultoria em Construção da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

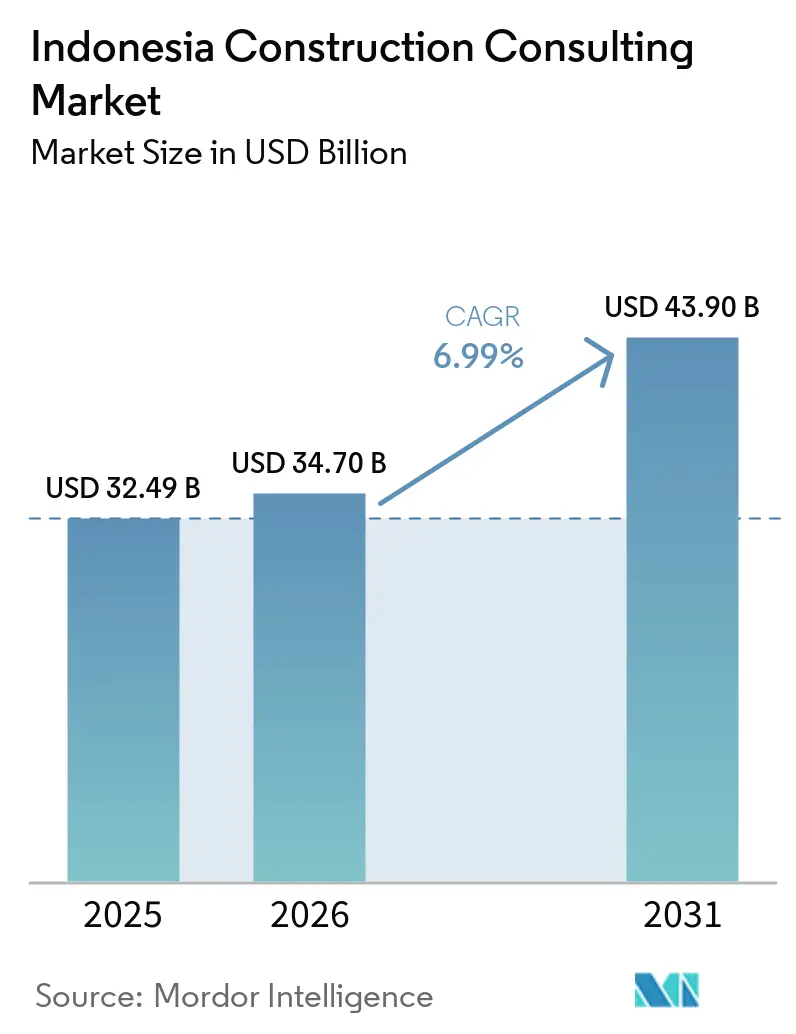

| Tamanho do mercado no ano base (2025) | 32.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 6.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção da Indonésia por Mordor Intelligence

O tamanho do Mercado de Consultoria em Construção da Indonésia foi avaliado em USD 32,49 bilhões em 2025 e estima-se que cresça de USD 34,70 bilhões em 2026 para atingir USD 43,90 bilhões até 2031, a uma CAGR de 6,99% durante o período de previsão (2026-2031). A demanda está sendo impulsionada principalmente por atividades intensivas em consultoria, e não apenas pelo volume de construção. Cada pacote de Nusantara está sendo adjudicado com contratos separados de gestão de projetos, atribuições de coordenação de BIM e escopos de engajamento de partes interessadas. Cada uma dessas camadas contribui diretamente para o conjunto de receitas do mercado de consultoria em construção da Indonésia.

Ao mesmo tempo, mais de 55 esquemas de PPP com previsão de adjudicação entre 2025 e 2029 exigem auditorias de modelos de credores, avaliações de lacunas de viabilidade e estudos de alocação de riscos. Como resultado, o trabalho consultivo começa muito antes do início da construção física, aumentando o número de horas de consultoria necessárias nas fases iniciais dos projetos.

O mandato de prioridade digital sob o SPBE também exige que os consultores gerenciem painéis em tempo real que combinam dados de custo BIM 5D com o progresso das aquisições. Isso está aumentando os gastos com software e a demanda por talentos especializados, ao mesmo tempo em que sustenta taxas faturáveis de 10% a 15% superiores às do trabalho tradicional baseado em 2D.

Por fim, as certificações de construção sustentável não são mais serviços opcionais. Os requisitos de conformidade com EDGE e Greenship estão agora sendo incluídos nas especificações dos contratantes, criando um fluxo de receita estável e recorrente para consultores de sustentabilidade no mercado de consultoria em construção da Indonésia.

Principais Conclusões do Relatório

- A consultoria em gestão de projetos detinha 54,33% da participação do mercado de consultoria em construção da Indonésia em 2025, enquanto projeto e engenharia tem previsão de avançar a uma CAGR de 8,95% até 2031.

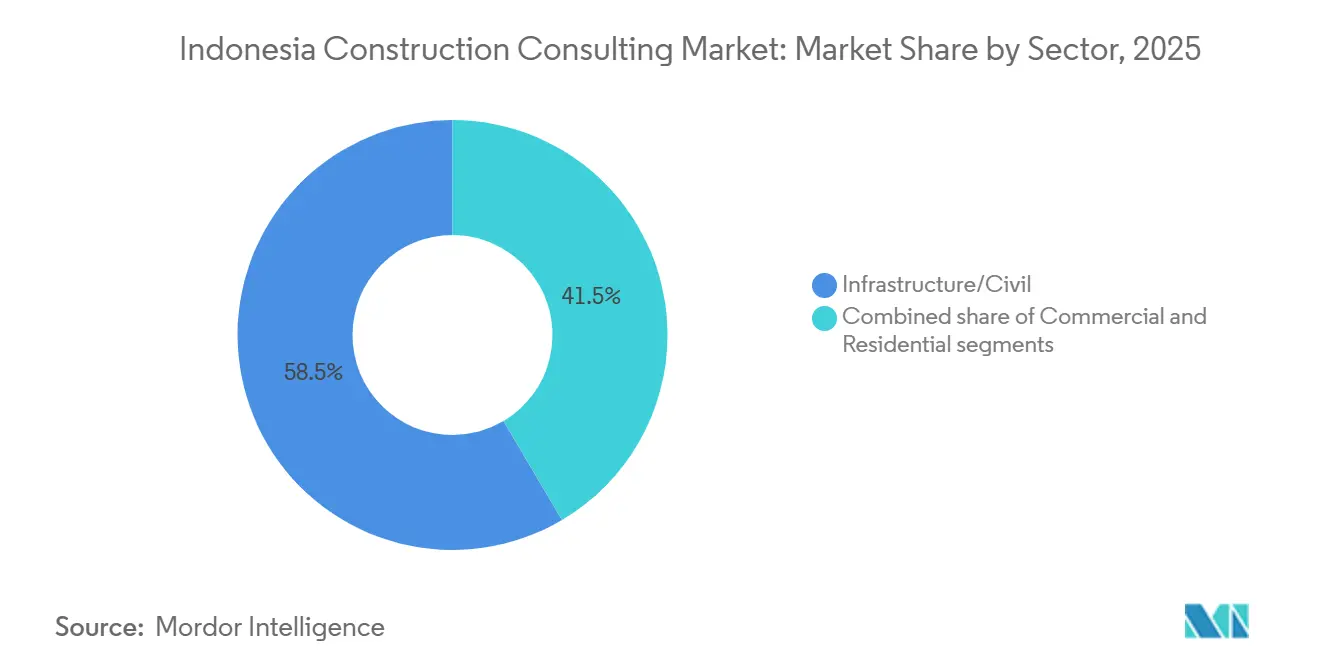

- A infraestrutura capturou 58,55% do tamanho do mercado de consultoria em construção da Indonésia em 2025, enquanto o trabalho comercial, liderado por campi de data centers de hiperescala, tem previsão de crescer a uma CAGR de 8,11% até 2031.

- A nova construção representou 81,22% da atividade de 2025, mas a renovação é o tipo de construção de expansão mais rápida, com uma CAGR de 9,37% para 2026-2031.

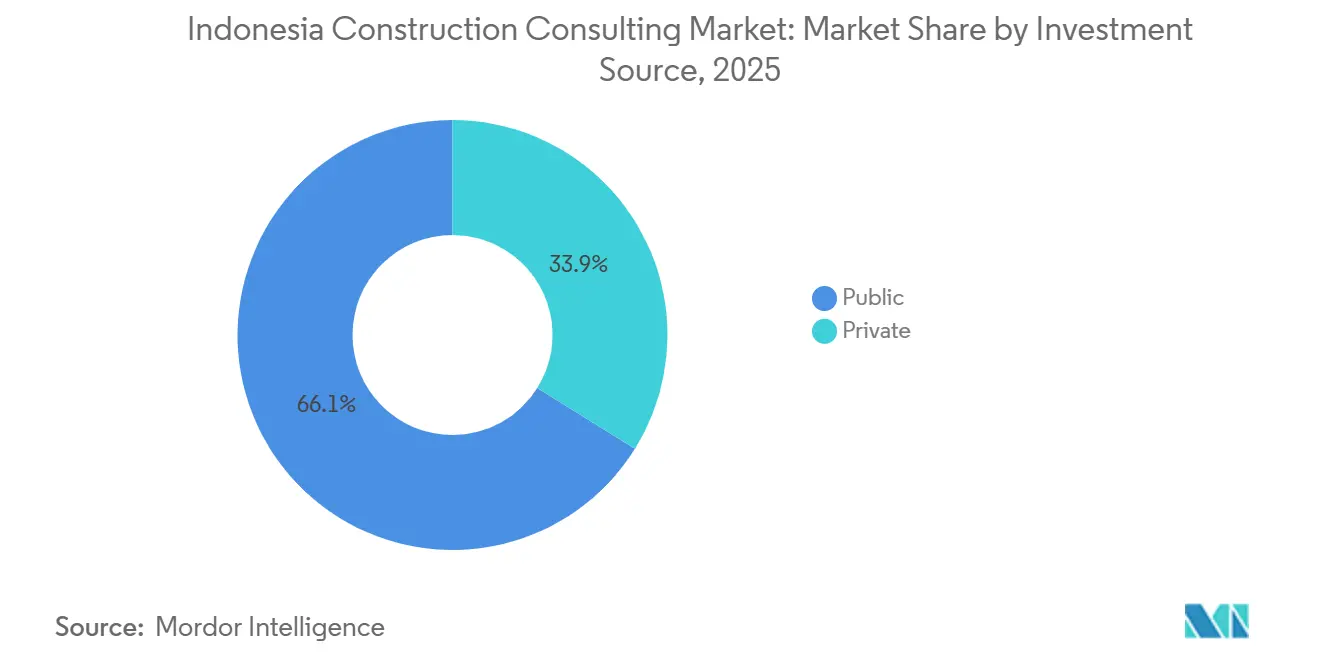

- Os gastos públicos contribuíram com 66,12% dos faturamentos de 2025, mas o financiamento privado deve expandir-se a uma CAGR de 8,32% com base no investimento em construção sustentável e data centers.

- Java gerou 63,11% da receita de 2025; Sulawesi é a região de maior crescimento, com previsão de crescer a uma CAGR de 8,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojeto da nova capital Nusantara impulsionando a demanda de consultoria em múltiplas fases | +1.8% | Núcleo de Kalimantan, centros de projeto em Java | Longo prazo (≥ 4 anos) |

| Mandatos de construção digital de Modelagem da Informação da Construção (BIM) e Sistema de Governo Eletrônico (SPBE) | +1.5% | Nacional, Java lidera a implementação | Médio prazo (2-4 anos) |

| Estrutura reformulada de Parceria Público-Privada (PPP) com coinvestimento da INA | +1.3% | Rodovias pedagiadas em Java e Sumatra, portos em Sulawesi | Longo prazo (≥ 4 anos) |

| Avaliações de Impacto Ambiental AMDAL e classificações ESG PROPER obrigatórias, intensificando a diligência prévia à construção | +1.2% | Nacional, mais forte em Java e Sumatra | Médio prazo (2-4 anos) |

| Parques industriais de níquel-VE a jusante em Sulawesi impulsionando consultoria especializada em infraestrutura | +0.9% | Clusters de Sulawesi e Maluku do Norte | Curto prazo (≤ 2 anos) |

| Adoção de certificações EDGE/Greenship | +0.7% | Jacarta, Java Ocidental, Banten, Bali | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojeto da nova capital Nusantara impulsionando a demanda de consultoria em múltiplas fases

O Parlamento aprovou mais de 20 pacotes da Fase II nas zonas legislativa e judiciária, cada um avaliado entre USD 760 milhões e USD 1,27 bilhão, com conclusão prevista para 2028. Esse pipeline garante um fluxo constante de contratos de viabilidade, projeto detalhado e gestão de projetos, mesmo que os orçamentos de infraestrutura mais amplos diminuam. A combinação de alocações orçamentárias diretas e tranches de PPP do governo, de USD 3,8 bilhões a USD 8,2 bilhões, exige consultores capazes de estruturar acordos de compartilhamento de riscos. Uma concessão de USD 2,49 milhões da Agência de Comércio e Desenvolvimento dos Estados Unidos para estudos de cidades inteligentes sinaliza que os patrocinadores multilaterais agora incorporam requisitos de tecnologia digital nos termos de referência, elevando os limites de capacidade para empresas locais. Como a implementação se estende até 2028, Nusantara atua como uma âncora anticíclica que protege o mercado de consultoria em construção da Indonésia contra oscilações de gastos em outras áreas[1]Petromindo Newsroom, "Resumo de infraestrutura da Indonésia em fevereiro de 2026," petromindo.com.

Mandatos Digitais de Modelagem da Informação da Construção (BIM) e Sistema de Governo Eletrônico (SPBE)

Desde 2025, edifícios públicos com mais de 2.000 m² e infraestruturas complexas devem utilizar BIM, mas apenas cerca de um em cada vinte engenheiros possui formação credenciada. As assinaturas de software de aproximadamente USD 3.000 por licença equivalem a um salário júnior, o que desencoraja os pequenos players. O regulamento SPBE de 2025, o Sistema de Governo Eletrônico, agora obriga painéis eletrônicos para rastreamento de custos e cronogramas em tempo real, tornando a integração 4D e 5D um requisito de facto. As empresas que adotaram o BIM relatam economias tangíveis; o desperdício de tubulações na rede de abastecimento de água de Sepaku caiu de 3,0% para 1,2%, enquanto os retardatários correm o risco de exclusão de licitações de alto perfil. Na ausência de um subsídio nacional, as grandes empresas com academias internas estão ampliando a lacuna de competências.

Parceria Público-Privada (PPP) e Coinvestimento do Fundo Soberano

As revisões do quadro KPBU preveem projetos no valor de USD 34 a 41 bilhões entre 2025 e 2029, abrangendo água, rodovias pedagiadas e habitação. A Autoridade de Investimento da Indonésia (INA) agora assume participações acionárias e oferece garantias de receita de tráfego, reduzindo os prêmios de risco para os licitantes privados. Como resultado, os consultores de transações devem combinar modelagem financeira com diligência técnica e triagem ESG. Concessões de pedágio, como o trecho Palembang-Betung, ilustram essa abordagem híbrida, em que os fundos públicos garantem a construção, mas a operação e manutenção é leiloada a operadores privados. A expertise em estruturação de lacunas de viabilidade e pedágio de fluxo livre em múltiplas faixas é cada vez mais valorizada.

Avaliações de Impacto Ambiental AMDAL e classificações ESG PROPER obrigatórias, intensificando a diligência prévia à construção

A Indonésia digitalizou sua revisão ambiental de três níveis em 2025, acelerando as aprovações, mas exigindo dados de linha de base mais aprofundados. As classificações PROPER agora cobrem quase 3.700 locais industriais; projetos com pontuação baixa enfrentam obstáculos de financiamento, levando os incorporadores a contratar consultores ambientais mais cedo. Os reguladores estão cada vez mais alinhando os selos de construção sustentável com as pontuações PROPER, abrindo um nicho para empresas que agrupam licenciamento, mitigação e certificação[2]Ministério do Meio Ambiente e Florestas, "Atualização do Programa PROPER 2025," menlhk.go.id. O investimento em SIG, simulação da qualidade do ar e pesquisas de impacto social, que antes eram discricionários, está se tornando obrigatório, ampliando o escopo e as horas faturáveis para equipes multidisciplinares. Essa convergência regulatória é um impulsionador estrutural da demanda por consultoria em sustentabilidade em grandes projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Viés de licitação pelo menor custo (Harga Terendah) reduzindo o escopo de consultoria de valor agregado | -1.1% | Nacional, mais agudo nas aquisições em nível provincial e distrital | Médio prazo (2-4 anos) |

| Atrasos nos pagamentos e sobrecarga de dívidas das Empresas Estatais (SOE) comprimindo os fluxos de caixa dos consultores | -1.6% | Nacional, concentrado em Java (sede das SOE), com efeitos cascata nas ilhas externas | Curto prazo (≤ 2 anos) |

| Escassez de profissionais certificados em BIM/PMP restringindo a capacidade | -0.8% | Nacional, mais agudo em Sumatra, Kalimantan e Sulawesi, onde a infraestrutura de formação é limitada | Longo prazo (≥ 4 anos) |

| Aprovações fragmentadas entre o governo central e local causando atrasos nos projetos | -0.6% | Nacional, pior nas ilhas externas, onde a coordenação entre o governo central e local é mais fraca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Viés de licitação pelo menor custo (Harga Terendah) reduzindo o escopo de consultoria de valor agregado

A maioria das licitações públicas ainda depende do menor preço, relegando a qualidade técnica a um filtro de aprovação/reprovação. Essa estrutura comprime os honorários, desencoraja o investimento em BIM ou engenharia de valor e força as consultorias domésticas de médio porte a uma corrida para o fundo. As agências provinciais raramente adotam a seleção baseada em qualidade porque os avaliadores não têm capacidade para pontuar propostas técnicas, perpetuando ainda mais as adjudicações baseadas apenas no preço. As grandes empresas estatais e estrangeiras lidam com isso por meio de subsídios cruzados entre estudos de margem reduzida e mandatos de supervisão de margem mais elevada, mas as empresas menores são pressionadas, limitando a inovação geral no mercado de consultoria em construção da Indonésia.

Atrasos nos pagamentos e sobrecarga de dívidas das Empresas Estatais (SOE) comprimindo os fluxos de caixa dos consultores

As SOE de construção carregam bilhões em dívidas de curto prazo; um empreiteiro de destaque inadimpliu USD 63 milhões em títulos em 2025 e está em litígio por faturas não pagas do trem de alta velocidade. Os cortes orçamentários reduziram à metade os gastos do Ministério de Obras Públicas em 2025, estendendo os ciclos de pagamento dos consultores de 30 dias para até quatro meses. As empresas menores precisam cobrir lacunas de capital de giro a taxas de juros de dois dígitos, corroendo a lucratividade. Um plano estatal para fundir construtoras deficitárias em 2026 poderá eventualmente melhorar a qualidade do crédito, mas o período de transição provavelmente congelará os convites a licitações e prolongará a pressão sobre o fluxo de caixa em todo o mercado de consultoria em construção da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Projetos Ancora a Receita enquanto o Projeto de Alto Valor Acelera

A consultoria em gestão de projetos controlou 54,33% da receita de 2025, refletindo a liderança do mercado de consultoria em construção da Indonésia em grandes programas de rodovias pedagiadas e transporte de massa. Projeto e engenharia, no entanto, tem previsão de registrar a expansão mais rápida, com uma CAGR de 8,95%, impulsionada pelo escopo multidisciplinar nos complexos judiciário e legislativo de Nusantara e pelos layouts complexos de plantas de processo nos centros de níquel-VE de Sulawesi. O planejamento diretor permanece um nicho pequeno, mas estratégico, especialmente para novos parques industriais que exigem faseamento e otimização de utilidades.

As regras de BIM estão redesenhando o mapa competitivo. Apenas três em cada dez empresas entregam fluxos de trabalho completos de 3D a 5D, e elas cobram prêmios de até 20% sobre os concorrentes em 2D. Os players estrangeiros aproveitam ambientes de dados comuns proprietários e maiores orçamentos de formação, enquanto vários líderes domésticos responderam lançando academias internas para certificar funcionários e preservar participação. Como resultado, o tamanho do mercado de consultoria em construção da Indonésia para projeto de alto nível está se expandindo mais rapidamente do que o valor geral do setor.

Por Setor: A Infraestrutura Permanece como Espinha Dorsal enquanto os Projetos Comerciais Impulsionam o Potencial Futuro

A infraestrutura na Indonésia representou 58,55% do faturamento de 2025, ancorada em rodovias, ferrovias e projetos hídricos. No entanto, os contratos comerciais devem crescer a um CAGR de 8,11%, liderando o ranking de crescimento do setor. Centros de dados em escala hiperescala, como um campus de 500 MW avaliado em USD 4,5 bilhões nos arredores de Jacarta, demandam expertise especializada em MEP, isolamento sísmico e resfriamento líquido, elevando os multiplicadores médios de honorários.

As reformas de escritórios e varejo acrescentam um fluxo de receita paralelo, à medida que 2 milhões de m² de espaços ociosos da década de 2010 buscam retrofits com eficiência energética. Enquanto isso, os parques logísticos industriais se beneficiam dos ventos favoráveis do comércio eletrônico e das mudanças regionais nas cadeias de suprimentos. No âmbito da infraestrutura, novos mandatos para drenagem resiliente ao clima e pedágio de fluxo livre em múltiplas faixas ampliam o escopo dos serviços de assessoria além das obras civis. Em conjunto, essas tendências reforçam o impulso comercial, mas mantêm a infraestrutura como âncora de receita do mercado de consultoria em construção da Indonésia.

Por Tipo de Construção: Novas Construções Dominam Hoje, Onda de Renovação Acelera Amanhã

As novas construções representaram 81,22% do faturamento de 2025, espelhando a escala dos distritos greenfield de Nusantara e as expansões das fundições de Sulawesi. A renovação, no entanto, tem previsão de registrar uma CAGR de 9,37% até 2031, a mais rápida nessa classificação. Os programas governamentais de melhoria de favelas renovarão 400.000 unidades somente em 2026, e os proprietários estão realizando retrofits em torres envelhecidas para obter selos EDGE ou Greenship.

Os projetos de renovação frequentemente envolvem avaliações estruturais, escaneamento a laser e planejamento de ocupação em fases, o que pode elevar as taxas horárias mesmo que os valores brutos dos contratos sejam inferiores aos de projetos greenfield. A necessidade de digitalizar desenhos legados em BIM acrescenta uma camada extra de honorários, sustentando a lucratividade para consultores especializados em modelagem conforme construído.

Por Fonte de Investimento: O Financiamento Público Proporciona Estabilidade enquanto o Capital Privado Impulsiona Ganhos Rápidos

Os gastos públicos geraram 66,12% da receita em 2025, mas o capital privado está crescendo a uma CAGR de 8,32% à medida que construções sustentáveis, data centers e parques industriais privados proliferam. Dos 385 ativos verdes certificados registrados até setembro de 2025, dois terços foram financiados de forma privada, confirmando que as metas ESG são uma prioridade do setor privado. A reestruturação de PPP, com capital do fundo soberano, concessões de lacunas de viabilidade e anuidades baseadas em desempenho, borra a linha clássica público-privada e amplia o escopo consultivo em torno da estratégia de financiamento.

Os incorporadores privados geralmente preferem a pontuação por qualidade e custo, recompensando a inovação, enquanto muitos órgãos públicos ainda selecionam pelo menor preço. Essa cultura de aquisição bifurcada incentiva os consultores a manter carteiras de clientes diversificadas para equilibrar margem e volume, moldando a resiliência da receita no mercado de consultoria em construção da Indonésia.

Análise Geográfica

Java gerou 63,11% dos gastos com consultoria em 2025, graças à sua concentração de ministérios, sedes de SOE e imóveis comerciais de alto padrão. O aperto orçamentário e a dívida das SOE, no entanto, estão moderando o crescimento para dígitos médios únicos. A ilha permanece o ponto focal para retrofits de construção sustentável e para clusters de data centers de hiperescala que dependem de conectividade robusta de fibra óptica e energia abundante.

Sulawesi é o território de crescimento mais rápido, com uma CAGR de 8,46%, impulsionada pelas cadeias de valor de níquel-VE de Morowali e Maluku do Norte. Esses complexos exigem dragagem de portos, integração de alta tensão e estudos de remediação ambiental. Os empreiteiros EPC chineses dominam, estimulando a demanda por consultores bilíngues versados nos códigos de engenharia indonésios e GB.

O pipeline de consultoria de Kalimantan está ancorado por Nusantara. As rodovias pedagiadas de acesso já reduziram quase pela metade os tempos de deslocamento até a capital a partir de Balikpapan, impulsionando o planejamento urbano e o projeto de utilidades nas zonas tampão[3]Autoridade IKN, "Painel de Progresso de Nusantara T1 2026," ikn.go.id. Os gastos atingirão o pico por volta de 2027-2028, quando os campi governamentais entrarem na fase de projeto detalhado e construção. Sumatra fica atrás em crescimento, mas se beneficia das conclusões de rodovias pedagiadas que reduzem os custos logísticos e melhoram a viabilidade dos projetos em cidades secundárias.

Cenário Competitivo

Gigantes internacionais como AECOM e Nippon Koei se destacam pela maturidade em BIM e sistemas de entrega globais, garantindo projetos de destaque como as extensões do MRT de Jacarta e a primeira usina hidrelétrica da Indonésia projetada com BIM. As consultorias estatais aproveitam acordos-quadro e laços históricos com os ministérios, mas sua competitividade está sendo diluída pela reestruturação e pelo estresse do balanço patrimonial.

As empresas independentes domésticas estão respondendo por meio da integração vertical. Uma empresa de longa data agora opera divisões de geotecnia, gestão de construção e joint venture com o Japão sob um mesmo guarda-chuva. Outra reposicionou sua unidade EPC em 2025 para disputar contratos de projeto-construção em energia e infraestrutura. Novos players de nicho se concentram em reivindicações, administração de contratos e engenharia de valor modular, desagregando escopos tradicionais em faixas consultivas de maior margem.

A liderança tecnológica é o diferencial emergente. Apenas 30% dos participantes do mercado executam processos completos de BIM, conferindo aos adotantes precoces poder de precificação e acesso a licitações com mandato digital. Da mesma forma, a capacidade de entregar ESG integrado, modelagem energética e conformidade com PROPER está permitindo que boutiques especializadas capturem trabalhos premium, particularmente em retrofits comerciais e projetos de água patrocinados por PPP.

Líderes do Setor de Consultoria em Construção da Indonésia

AECOM Indonesia

Arcadis Indonesia

WSP Indonesia

Mott MacDonald Indonesia

Arup Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Grupo Lippo iniciou as obras do complexo habitacional popular Meikarta, avaliado em USD 2,47 bilhões, um projeto de 54 torres que necessitará de serviços abrangentes de planejamento diretor e ambientais.

- Fevereiro de 2026: A empreiteira estatal WIKA reportou 86% de conclusão na rede de abastecimento de água de Sepaku, citando economias de materiais habilitadas por BIM que reduziram o desperdício de tubulações para 1,2%.

- Julho de 2025: A Nippon Koei obteve um mandato de gestão de projetos de construção de 25 meses para a Linha Leste-Oeste 1 do MRT de Jacarta, expandindo seu portfólio indonésio de 866 projetos.

- Abril de 2025: A Rekayasa Engineering renomeou sua divisão EPC para Rekind E&C com o objetivo de capturar oportunidades integradas de projeto-construção em energia e manufatura.

Escopo do Relatório do Mercado de Consultoria em Construção da Indonésia

| Consultoria em Gestão de Projetos |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projeto |

| Serviços de Projeto e Engenharia |

| Planejamento Diretor e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Data Center | |

| Outros - Institucional, Hotelaria, etc. | |

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias, outros) |

| Energia e Utilidades | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Outros |

| Por Tipo de Serviço | Consultoria em Gestão de Projetos | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projeto | ||

| Serviços de Projeto e Engenharia | ||

| Planejamento Diretor e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Data Center | ||

| Outros - Institucional, Hotelaria, etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias, outros) | |

| Energia e Utilidades | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Região-Chave | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de consultoria em construção da Indonésia?

O mercado está avaliado em USD 34,7 bilhões em 2026 e tem previsão de atingir USD 43,9 bilhões até 2031.

Com que rapidez o setor deve crescer?

A receita do setor tem previsão de crescer a uma CAGR de 6,99% no período 2026-2031.

Qual tipo de serviço gera mais receita de consultoria?

A consultoria em gestão de projetos lidera, representando 54,33% dos faturamentos de 2025.

Onde a demanda está se expandindo mais rapidamente em termos geográficos?

Sulawesi lidera com uma CAGR esperada de 8,46% até 2031, impulsionada por parques industriais de níquel-VE.

O que está impulsionando o aumento na consultoria em sustentabilidade?

Regulamentações mais rígidas de AMDAL e PROPER, além de um número crescente de certificações de construção sustentável, estão impulsionando a demanda por consultoria ambiental e ESG integrada.

Página atualizada pela última vez em: