インドのコ・リビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

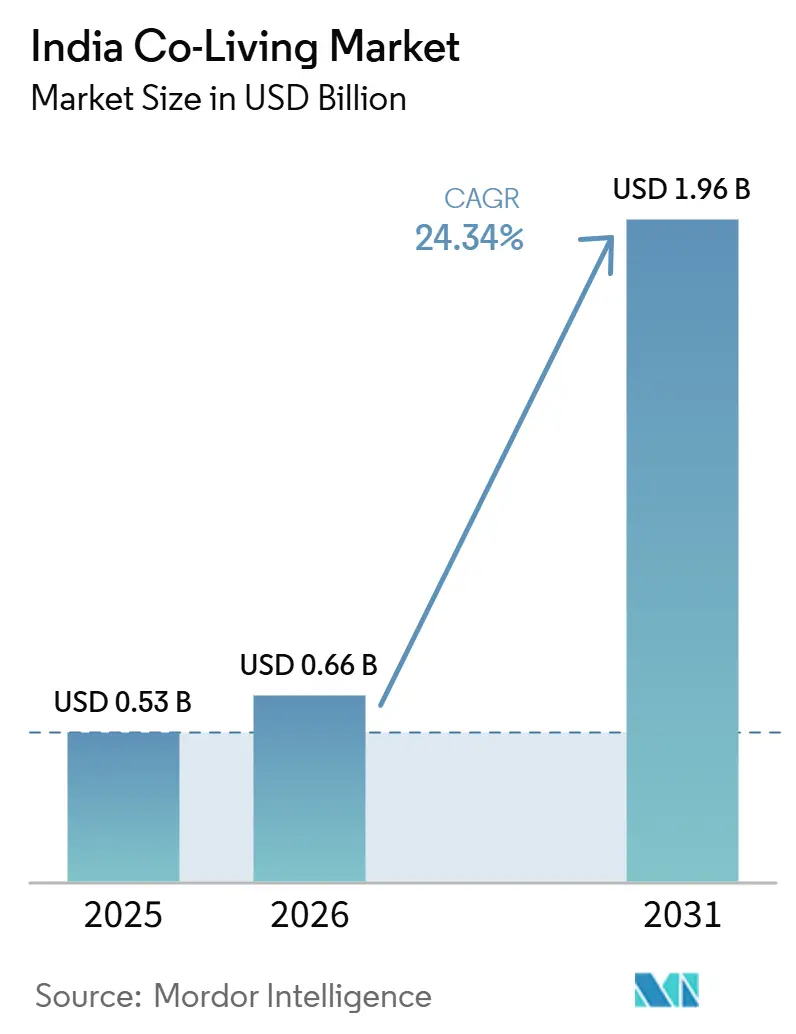

| 基準年の市場規模 (2025) | 0.53 十億米ドル |

| 市場規模 (2026) | 0.66 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 24.34% CAGR |

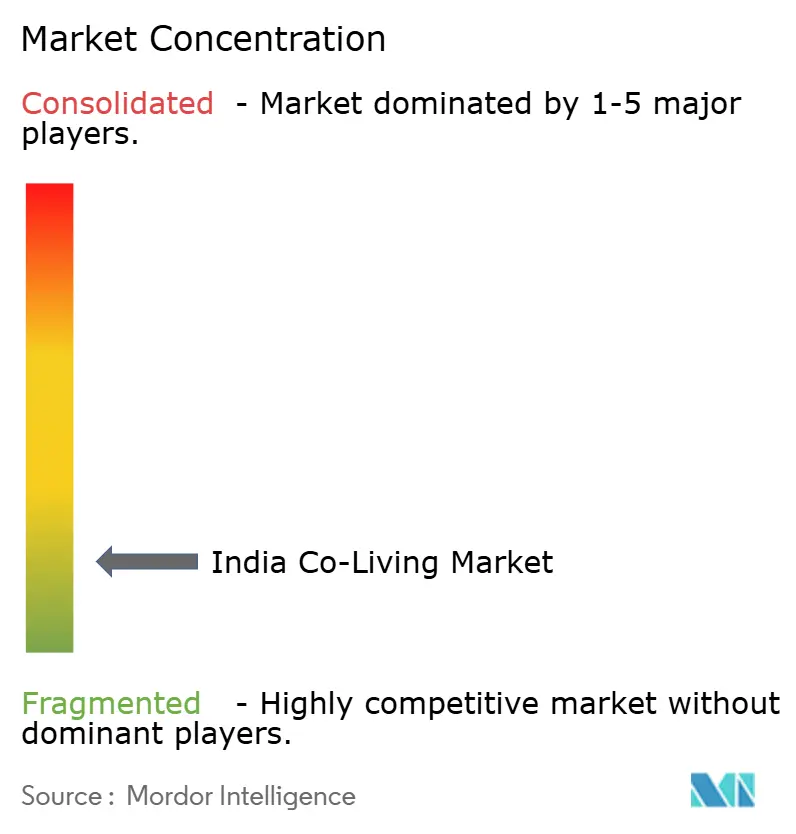

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコ・リビング市場分析

インドのコ・リビング市場規模は、2025年の5億3,000万米ドルから2026年には6億6,000万米ドルに増加し、2026年~2031年にかけてCAGR 24.34%で成長して2031年までに19億6,000万米ドルに達する見込みです。

インドのコ・リビング市場は、教育や就職のために都市間を移動し続ける学生および就労専門職の大きな基盤によって拡大しています。同時に、従来の賃貸住宅は品質、サービス、安全性において依然として不均一な状況にあります。インドのコ・リビング市場はまた、専門的に管理された住宅へのシフトからも恩恵を受けており、事業者は単なる賃料ではなく、家具・設備、サービスの信頼性、立地へのアクセス、柔軟なリース条件で競い合っています。新たな教育センター、製造業回廊、オフィスハブが第二都市においても同様の住宅ニーズを生み出しているため、需要は最大の主要都市市場を超えて拡大しており、予測期間においてインドのコ・リビング市場はより広い成長基盤を持つことになります。競争戦略は、単純なベッド集約から、より強固な物件管理モデル、特定都市への拡大、デジタルによるテナントエンゲージメント、グローバル・ケイパビリティ・センターの従業員ニーズに応えるプレミアムフォーマットへと移行しています。住宅リース取扱いに関する政策の明確化と機投資家向け賃貸住宅プラットフォームの登場が、インドのコ・リビング市場の長期的な事業環境を改善しています。一方で、高い都市部リースコストや州レベルの規制の不均一さは、小規模事業者にとって引き続き圧力要因となっています。

主要レポートのポイント

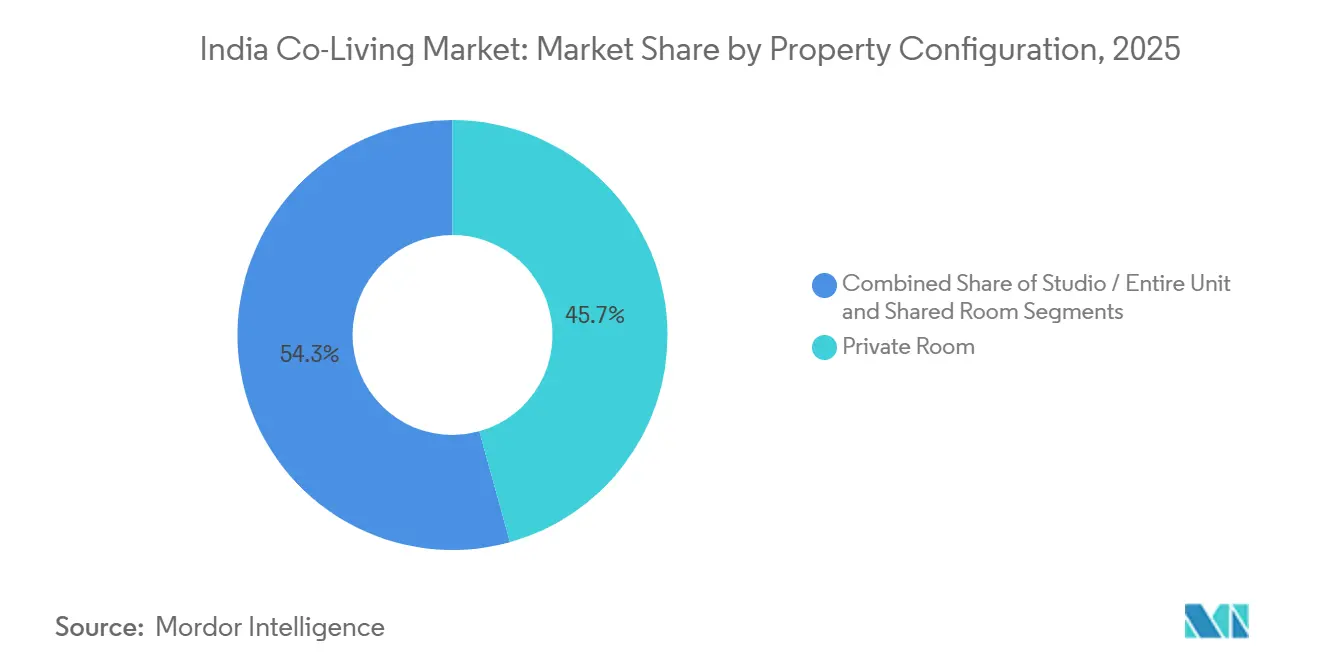

- 物件構成別では、個室が2025年に45.7%のシェアを占め、スタジオおよび全室ユニット形式は2031年までに25.11%のCAGRで拡大する見込みです。

- ビジネスモデル別では、アセットライトのマスターリース・リース裁定セグメントが2025年に45.5%のシェアを占め、管理委託契約は2031年までに26.10%のCAGRで成長する見込みです。

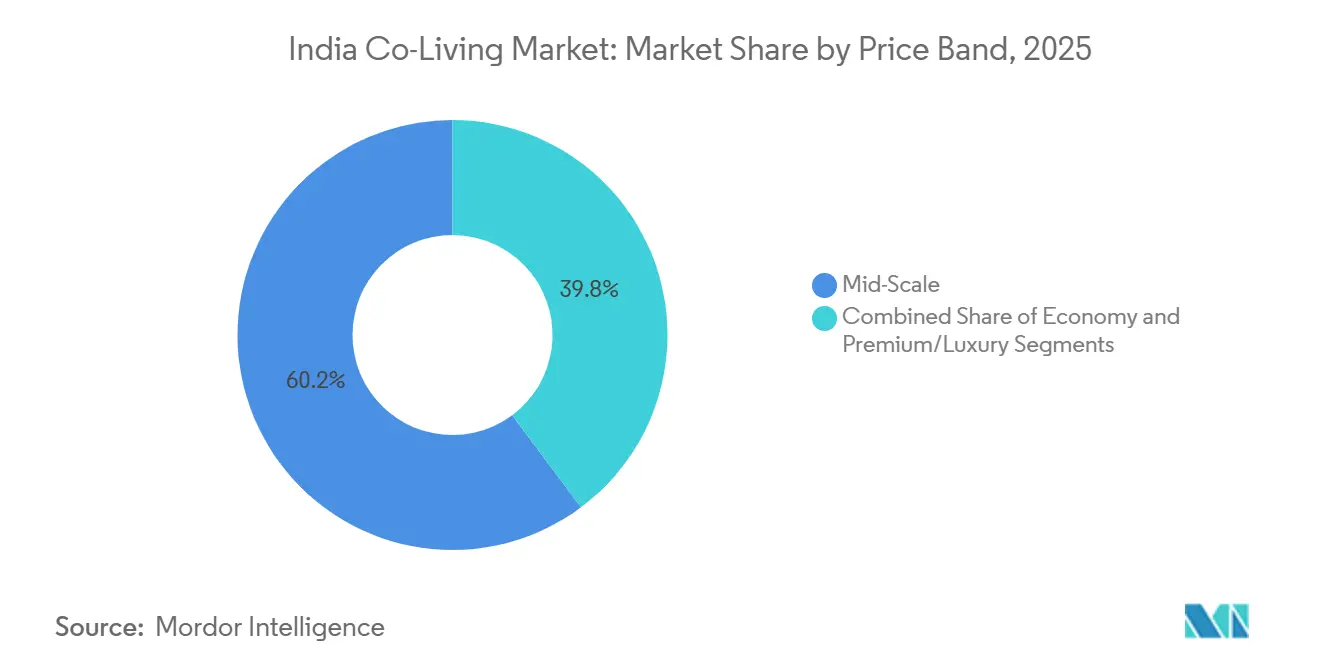

- 価格帯別では、ミッドスケールが2025年に60.2%のシェアを占め、プレミアムおよびラグジュアリーは2031年までに26.91%のCAGRで成長する見込みです。

- エンドユーザー別では、就労専門職が2025年の需要の65.7%を占め、学生は2031年までに25.89%のCAGRで拡大する見込みです。

- 都市別では、ベンガルールが2025年に30.4%のシェアでトップとなり、インドその他地域クラスターは2031年までに27.19%のCAGRで成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのコ・リビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市移住と若年層賃借人の動向 | +5.8% | ベンガルール、ムンバイ首都圏、デリー首都圏、ハイデラバード、プネーに集中するインド全土 | 中期(2〜4年) |

| 主要都市における住宅コストの上昇 | +4.5% | ベンガルール、ムンバイ首都圏、デリー首都圏、ハイデラバード、プネー | 短期(2年以内) |

| グローバル・ケイパビリティ・センターおよび企業ハブの拡大 | +4.2% | ベンガルール、ハイデラバード、プネー、チェンナイ、デリー首都圏、アーメダバード | 中期(2〜4年) |

| 家具付き・コミュニティ主導型居住への選好 | +3.5% | 主要都市および若年層が多い第二都市に集中するインド全土 | 中期(2〜4年) |

| 機関投資家資本と組的供給の拡大 | +3.0% | ベンガルール、ムンバイ首都圏、ハイデラバード、プネーを中心に、その後第二都市へと拡大するインド全土 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市移住が組織的供給を上回る構造的需要を創出

インドのコ・リビング市場の中核的な支えは、就労や教育のために都市へ流入する若者の継続的な流れです。2025年には20歳から34歳の都市移住者がインドの主要都市に集中し、全国の高等教育在籍者数は4,330万人に達し、自宅外での住宅需要が大きいことが示されています[1]The Economic Times、「インドのコ・リビングセクターは大規模な成長が見込まれ、2030年までに在庫が3倍になる見通し」、The Economic Times、economictimes.indiatimes.com。多くの賃借人にとって、光熱費、メンテナンス、立地へのアクセスが含まれた家具付きユニットは、標準的なアパートリースに伴う初期費用や準備の問題を解決するものです。組織的な供給が総需要のごく一部しかカバーしていないため、ブランド事業者は就労主導型と大学主導型の両方の都市クラスターにわたって規模を拡大する余地があることから、このギャップは重要です。第二都市が新たな教育センターや産業プロジェクトを追加するにつれて、事業者モデルと投資家の関心がすでに整っているため、インドのコ・リビング市場では以前の主要都市主導のサイクルよりも速く需要が成長する可能性があります。

住宅コストの上昇が手頃さのギャップを拡大し、コ・リビングの普及を後押し

インドのコ・リビング市場はまた、主要マイクロマーケットにおける都市部賃料の急激な上昇からも恩恵を受けています。主要都市の賃料は2025年に最大25%上昇し、新規移住者や若年オフィスワーカーにとって、共有および個室のコ・リビング形式が標準的なアパートリースに対してより競争力を持つようになりました。ベンガルールの比較では、コ・リビングの月額シングル占有価格が132米ドルから268米ドルであるのに対し、同様の立地における従来型ワンベッドルームアパートは175米ドルから412米ドルとなっています。Wi-Fi、ハウスキーピング、メンテナンス、共用アメニティが1回の支払いにまとめられると、賃借人にとって価値の差がより明確に比較しやすくなります。2026年1月に提案された専用の手頃な賃貸住宅基金は、賃料負担が認識された政策課題となっていることを示唆しており、インドのコ・リビング市場が住宅政策や都市計画においてより広く受け入れられる助けとな可能性があります。

グローバル・ケイパビリティ・センターの拡大が主要都市クラスターにプレミアム需要を集中させる

インドのコ・リビング市場は、主要オフィス回廊におけるグローバル・ケイパビリティ・センター基盤の拡大から明確な需要の押し上げを受けています。インドは2025年に3,130万平方フィートのグローバル・ケイパビリティ・センターリースを記録し、過去2年間で200以上の新センターが進出しており、就労拠点近くの管理された住宅を求める転勤専門職のプールが拡大していることを示しています[2]CNBC TV18、「インドのGCCリースが2025年に過去最高を記録、ベンガルール・ハイデラバード・プネーが成長をリード」、CNBC TV18、cnbctv18.com。このテナント層は通常、従来の賃貸よりも高いアメニティ水準、強固なセキュリティ、短い入居タイムラインを備えた個室、スタジオ、または全室ユニットを好みます。この効果はベンガルール、ハイデラバード、チェンナイで最も強く、これらの都市がこのセグメントに関連するオフィス需要の大きなシェアを獲得しており、組織的なコ・リビングのカバレッジが深い理由を説明しています。大規模なオフィスパークへの短い通勤圏内に物件を確保した事業者は、より良い賃料を設定し、稼働率をより効果的に維持することができます。このパターンが、インドのコ・リビング市場を広範な都市全体の拡大よりも立地選択的な成長へと向かわせています。

コミュニティ中心の居住がブランドプラットフォームをインフォーマルな選択肢と差別化

インドのコ・リビング市場は賃料だけで競争しているわけではなく、多くのテナントが同じ意思決定においてコミュニティと日常の利便性を重視するようになっているためです。2025年には、稼働率が85%から90%の範囲にある事業者が、フィットネスセッション、ゲームナイト、コワーキングアクセス、ネットワーキングイベントなどのプログラムによって強いリテンションを実現しいることを示しました。インフォーマルなペイイングゲスト住宅は低い表面価格に対応できることが多いですが、通常は同じサービスの一貫性や社会的環境を提供しないため、これは重要です。大手事業者はまた、メンテナンスリクエスト、イベント予約、ピアインタラクションのためのデジタルツールを使用してリテンションを向上させています。学生主導の形式ではアメニティへの期待が高まっており、2025年にはムンバイの高級学生レジデンスがスイミングプール、ジャグジー、ジュースバー、オンコールドクターなどの設備を提供しています。このシフトが、サービス品質が製品そのものの一部となっている特定の立地においてプレミアム価格設定を正当化するインドのコ・リビング市場を助けています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州をまたぐ規制の曖昧さ | -0.8% | カルナータカ州、マハーラーシュトラ州、タミル・ナードゥ州、ウッタル・プラデーシュ州における州固有の差異を持つインド全土 | 短期(2年以内) |

| 主要都市市場における高いリースコスト | -0.6% | ベンガルール、ムンバイ首都圏、デリー首都圏 | 中期(2〜4年) |

| テナントの入れ替わりと稼働率の変動 | -0.5% | インド全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州をまたぐ規制の断片化がコンプライアンスの摩擦を高める

インドのコ・リビング市場は依然として、州や都市をまたいで適用される単一の統一された運営フレームワークを欠いています。州の賃貸法は、リース構造、物件使用、運営義務への影響において引き続き異なっており、複数都市プラットフォームにとってスケール実行をより複雑にしています。2021年モデル借地法は賃貸借契約のより標準化された構造を確立しましたが、州をまたいだ採用は依然として不均一であり、中央テンプレートの恩恵を制限しています[3]Mondaq、「カルナータカ州賃貸改正法2025年が導入した変更点」、Mondaq、mondaq.com。地方の執行も混乱をもたらす可能性があり、2024年にブルハット・ベンガルール・マハナガラ・パリケが安全違反を理由にベンガルールの100以上のペイイングゲスト物件に対して措置を講じたことに見られるように、断片化した地方監督に関連するリスクを浮き彫りにしています。インドのコ・リビング市場は、政策の一貫性が改善されるまで大手事業者にとってより有利な状況が続くでしょう。なぜなら、大手事業者は小規模事業者が負担しきれない法的・コンプライアンスコストを吸収する立場にあるためです。

主要都市のリースコストがマージンの安定性を圧迫

主要都市回廊における高いリースコストは、インドのコ・リビング市場にとって直接的な運営上の制約として残っています。支配的なマスターリースモデルは、事業者が物件オーナーに支払う賃料と居住者に請求する賃料の間に健全なスプレッドを維持できる場合に最もよく機能します。しかし、地域の賃料が急激に上昇すると、そのスプレッドはすぐに縮小します。これは特に、大手雇用主への近接性がより強いテナント需要と物件オーナーのより高い期待の両方を支えるベガルールのオフィス主導型マイクロマーケットで顕著です。事業者は再価格設定で対応できますが、競合ブランドが稼働率を守るために値上げの一部を吸収する場合、リテンションを損なう可能性があります。管理委託契約に期待されるより速い成長はこの現実を反映しており、そのモデルは固定リースのエクスポージャーを削減し、インドのコ・リビング市場に高価な地域でのスケール拡大へのよりクリーンな道筋を提供します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件構成別:個室がベースを維持しながらスタジオが台頭

個室は2025年にインドのコ・リビング市場シェアの45.7%を占め、このカテゴリーで最大の物件形式となりました。このリードは、プライバシー、予測可能な月額コスト、そして全室アパートよりも低いコミットメントを求める就労専門職のニーズを反映しています。個室はまた、インフォーマルな共有ユニットでよく見られるサービスのギャップなしに密度と収益のバランスをとることができるため、事業者にとっても有効です。共有部屋は価格に敏感な賃借人、特に学生や就職初期のテナトにとって依然として重要ですが、収入が上昇しプライバシーへの期待が高まるにつれてその魅力は弱まります。

スタジオおよび全室ユニット形式は2031年までに25.11%のCAGRで成長する見込みであり、ポートフォリオミックスの中で最も成長の速い構成となっています。インドのコ・リビング市場では、グローバル・ケイパビリティ・センターの従業員、デジタルノマド、転勤マネージャーが管理されたサービスを備えた自己完結型レイアウトを好むオフィス集中型回廊において、このシフトが主に見られます。コ・リビングテナントのプロフィールは広がっており、中間管理職や移動性の高い専門職がブランド物件においてますます多く見られるようになっています。このトレンドにより、事業者はより高い日常の利便性と短い通勤時間がプレミアム価格設定を支えることができるベンガルール、ハイデラバード、プネーにスタジオ主導の在庫を追加する理由が生まれます。長期的には、インドのコ・リビング市場は個室を量的な柱として維持しつつ、スタジオと全室ユニットが収益成長の増加するシェア占める可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:リース主導の拡大がよりリスクの低い構造へと移行

アセットライトのマスターリース・リース裁定セグメントは2025年にインドのコ・リビング市場の45.5%を占め、このセクターが所有開発ではなく賃貸在庫を通じて最初に規模を拡大した方法を示しています。このモデルでは、事業者が物件全体をリースし、エンドユーザーに部屋またはユニットを賃貸することで、不動産所有を限定しながら迅速な参入が可能となります。このアプローチにより、初期の事業者はスピードが長期的な資産管理よりも重要だった主要都市でベッド数を迅速に積み上げることができました。また、特に企業需要が賃料水準を押し上げたマイクロマーケットにおいてリースインフレ、稼働率の変動、更新リスクにさらされることにもなりました。

管理委託契約は2031年までに26.10%のCAGRで成長する見込みであり、インドのコ・リビング市場で最も成長の速いビジネスモデルとなっています。この構造により、物件オーナーは資産を保持しながら事業者を招いてビルを運営させることができ、事業者の固定コスト圧力を軽減し、オーナーの空室リスクを制限します。2026年5月のHDFCキャピタル・アドバイザーズとキュレーテッド・リビング・ソリューションズによる大規模な機関投資家向け賃貸住宅プラットフォームの立ち上げは、この構造が規模においてより魅力的になっていることを示しており、初期コーパスは1億1,300万米ドルで、コ・リビング、学生住宅、労働者向け宿泊施設に焦点を当てています。自社開発・運営モデルはより多くの資本を必要とするため規模は小さいですが、製品品質と長期的な資産価値に対するより強いコントロールを提供します。機関投資家資本がより活発になるにつれて、インドのコ・リビング産業は単純なリース裁定よりも管理主導の目的設型構造を好む傾向が強まるでしょう。

価格帯別:ミッドスケールが量を牽引しプレミアムが価値を向上

ミッドスケールは2025年に60.2%のシェアを占め、インドのコ・リビング市場で最大の価格帯となりました。これは、管理された住宅を求めながらも予算を意識するエントリーレベルおよびミッドレベルの専門職、ならびに大学院生の支出範囲を反映しています。提供された賃料データは、月額支払いにサービスバンドルが含まれる場合、コ・リビングが標準的なアパートよりも明確な価値方程式を提供できることを示唆しています。ミッドスケールはまた、需要が多様で一貫しているオフィス主導型とキャンパス主導型の両方のマイクロマーケットで機能できるため、より広い都市カバレッジからも恩恵を受けています。

プレミアムおよびラグジュアリーは2031年までに26.91%のCAGRで成長する見込みであり、最も成長の速い価格帯となっています。グローバル・ケイパビリティ・センターの拡大、帰国するインド人専門職、移動性の高いシニア従業員が高仕様物件への需要を牽引するにつれて、レミアムおよびラグジュアリー形式のインドのコ・リビング市場は成長しています。ムンバイの高級学生住宅は1ベッドあたり月額565米ドルから始まる賃料で、標準的な宿泊施設よりもはるかに豊富なアメニティセットを含んでいました。この価格上限は、プレミアム需要が特定のマイクロマーケットにおける狭いニッチではなくなっていることを示しています。したがって、インドのコ・リビング市場はミッドスケールをコアボリュームとして維持し続けるでしょう。同時に、テナントの収入とアメニティへの期待が高まるにつれて、プレミアム層はベッドあたりのより強い収益を生み出します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:就労専門職が需要を支え学生がより速く加速

就労専門は2025年のエンドユーザー需要の65.7%を占め、インドのコ・リビング市場の主要な収益基盤となっています。彼らの優先事項は管理された住宅モデルとよく一致しており、長いリース期間よりも通勤効率、サービスの信頼性、セキュリティ、柔軟性を重視しています。このセグメントはまた、テナントミックスが就職初期の労働者だけでなく、一部の都市市場ではミッドレベルの専門職やデジタルノマドも含むようになっているため、より多様化しています。その結果、事業者は単に予算住宅を中心にするのではなく、就労主導のライフスタイルに合わせて部屋の形式、共用エリア、サービスバンドルを形成しています。

学生は2031年までに25.89%のCAGRで成長する見込みであり、インドのコ・リビング市場で最も成長の速いエンドユーザーグループとなっています。需要基盤は、遠方からの入学者の増加と機関投資家が管理する学生向け宿泊施設の継続的な不足によって支えられています。大学の寮が新入生を収容できない場合、学生主導の形式のインドのコ・リビング市場は牽引力を得て、学生をキャンパスクラスター近くの組織的な住宅へと移行させます。学生の需要サイクルは一度限りではなく繰り返し発生するものであり、各学年度が同じ場所に新たな賃借人のプールをもたらします。キャンパス近くに建設し、大学との直接的な関係を確保した事業者は、オープンマーケットのウォークインのみに依存する事業者よりも耐久性のある稼働率を得る可能性が高いです。

地理的分析

ベンガルールは2025年に30.4%のシェアでトップとなり、インドのコ・リビング市場で最大の地域となりました。この都市は、特にグローバル・ケイパビリティ・センターからのオフィス需要が、就労クラスター近くの管理された住宅を求める移動性の高いテナントの安定した基盤を生み出したため、強いリードを築いています。2025年の記録的なグローバル・ケイパビリティ・センターリースがこのカテゴリーにおける最も深い専門職需要プールとしてのベンガルールの役割を強化し、事業者が主要回廊でより強い稼働率を維持するのに役立っています。ハイデラバードもまた、ガチボウリとHITECシティのオフィス地区が同様の住選好を持つ転勤専門職を引き続き引き付けているため、最も強い市場の一つであり続けています。チェンナイは自動車、ヘルスケア、情報技術における雇用に支えられ、より安定した成長軌道を歩んでいます。同時に、プネーはオフィスと学生需要のブレンドから引き続き恩恵を受けており、純粋に学術的な都市よりも年間を通じた稼働率のバランスが良くなっています。

ムンバイ首都圏とデリー首都圏は、インドのコ・リビング市場における次の主要な需要層を形成しています。ムンバイは、高い住宅コストと強い労働力の移動性が、デポジットが少なく全込みのコ・リビング形式を標準的な賃貸に対してより競争力のあるものにしているため際立っています。デリー首都圏は異なるプロフィールを持ち、グルガオンとノイダがコンサルティング、アナリティクス、テクノロジーサービス、および関連するオフィス機能からの需要を引き付けています。プネーは、大規模な情報技術パークにおける雇用とキャンパス主導の移動性を組み合わせているため、年間を通じてアドレス可能な賃借人基盤を広げてり、引き続き重要です。コルカタはまだ組織的な採用の初期段階にあります。それでも、低い不動産参入コストと近隣州からの学生流入が、市場が混雑する前にミッドスケールプラットフォームが存在感を確立する余地を生み出しています。

インドその他地域クラスターは2031年までに27.19%のCAGRで成長する見込みであり、インドのコ・リビング市場で最も成長の速い地域となっています。このグループには、学生の流れ、生産連動型インセンティブ投資、地域インフラの整備が組織的な賃貸住宅の事業環境を改善している教育重視および産業活発な都市が含まれます。2025年の資金調達後のHooLivの拡大計画と2026年2月のジャンムーにおける機関投資家との提携は、事業者がすでに第二都市を副次的な機会ではなく本格的な成長回廊として扱っていることを示しています。これらの市場は主要都市よりも取得・リースコストが低いため、事業者は絶対的な賃料が低い場合でも、より健全なユニットエコノミクスを達成できることが多いです。組織的な雇用主と私立大学がコア主要都市を超えてさらに広がるにつれて、インドのコ・リビング市場は地理的に拡大し続け、少数の既存都市ハブへの依存度が低下する可能性があります。

競争環境

インドのコ・リビング市場は、地域および都市に特化した多数のプレイヤーとともに、少数の規模を持つ全国ブランドが事業を展開する中程度に断片化した状態が続いています。Stanza Livingは最も知名度の高い大手事業者の一つであり、15都市の450の居住施設で50,000以上のベッドを運営し、2025年度に初めての純利益を達成しました。2025年11月、同社はAccelが主導するシリーズEラウンドで3,200万米ドルを調達し、投資家が運営規律を改善した規模のあるブランドに拡大の可能性を見出していることを示しています。同様の広いパターンがインドのコ・リビング市場全体に見られ、規模だけでは不十分となり、投資家は稼働率の安定性、物件レベルのエコノミクス、基本的な集約モデルを超える能力をより厳しく見るようになっています。テクノロジーも今やより重要であり、大手プラットフォームはテナントアプリ、サービストラッキング、コミュニティツールを使用してリテンョンを向上させ、日常業務の摩擦を軽減しています。

戦略的パートナーシップは、インドのコ・リビング市場の成熟の最も明確な兆候の一つとなっています。2025年9月、Coliveはベイン・キャピタルとサットヴァ・グループとの戦略的パートナーシップを発表し、少なくとも1億米ドルの初期コミットメントと2,000万米ドルのシリーズB資金調達ラウンドで全インドのコ・リビング不動産プラットフォームを構築することを目指しています。2026年5月、HDFCキャピタル・アドバイザーズとキュレーテッド・リビング・ソリューションズは初期コーパス1億1,300万米ドルの機関投資家向け賃貸住宅プラットフォームを立ち上げ、より構造化された不動産主導の運営モデルへの快適さが高まっていることを示しています。これらの動きは、デベロッパーと資本提供者のパートナーシップが、スタンドアロンのスタートアップ成長よりも拡大の中心となりつつあることを示しています。また、インドのコ・リビング市場の将来の勝者は、立地規律、運営コントロール、忍耐強い資本へのアクセスを組み合わせる可能性が高いという見方を支持しています。

ニッチなポジショニングもインドのコ・リビング市場における競争を形成しています。Experionは2025年8月にVLIVを女性専用コ・リビングとして立ち上げ、730のツインシェアリングベッドと3億米ドルの広範な開発コミットメントを持ち、差別化されたフォーマットが明確なユーザーニーズを解決する場合に真剣な資本を引き付けることができることを示しています。Settl、CoHo、Housr、Union Living、TruLiv、HooLivなどの小規模ブランドは、最大のプラットフォームをすべてのセグメントにわたってコピーしようとするのではなく、より厳しい都市フォーカス、プレミアムマイクロマーケットのポジショニング、学生住宅とのリンク、または安全主導の提案を追求しています。投資家ミックスも変化しており、ネクサス・ベンチャー・パートナーズが10年後の2025年にZolostaysの27%の株式から撤退したことに示されるように、初期のベンチャー所有からより成熟した資本期待へのシフトを示しています。このシフトは、防御可能な都市ネットワーク、明確なセグメトフォーカス、変化する地域市場環境の中でポートフォリオが稼働率と価格設定を維持できるというより強い証拠を持つ事業者を有利にするはずです。

インドのコ・リビング産業のリーダー

Stanza Living

Zolo

Colive

Housr

Settl.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Coliveはベイン・キャピタルが主導するシリーズBラウンドで2,000万米ドルを調達し、ベイン・キャピタルとサットヴァ・グループはベンガルール、プネー、ハイデラバードにわたって目的建設型コ・リビングプロジェクトを開発するための1億米ドルの合弁事業を設立しました。

- 2026年4月:The Hosteller(ザ・ホステラー)はシリーズBラウンドで150クロールピー(約1,600万米ドル)を調達し、インド全土で25,000ベッドにコ・リビングポートフォリオを拡大し、旅行・コ・リビングアプリを立ち上げる計画です。

- 2026年2月:Trulivはベンガルールに初のコ・リビング物件を開設し、同都市への参入を果たすとともに、2028〜29年度までに7都市で15,000ベッドという拡大目標を支援してます。

インドのコ・リビング市場レポートの範囲

| スタジオ/全室ユニット |

| 個室 |

| 相部屋 |

| アセットライト:マスターリース/リース裁定 |

| アセットライト:管理委託契約 |

| アセットヘビー:自社開発・運営 |

| エコノミー |

| ミッドスケール |

| プレミアム/ラグジュアリー |

| 学生 |

| 就労専門職 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| アーメダバード |

| インドその他地域 |

| 物件構成別 | スタジオ/全室ユニット |

| 個室 | |

| 相部屋 | |

| ビジネスモデル別 | アセットライト:マスターリース/リース裁定 |

| アセットライト:管理委託契約 | |

| アセットヘビー:自社開発・運営 | |

| 価格帯別 | エコノミー |

| ミッドスケール | |

| プレミアム/ラグジュアリー | |

| エンドユーザー別 | 学生 |

| 就労専門職 | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ | |

| アーメダバード | |

| インドその他地域 |

レポートで回答される主要な質問

インドのコ・リビングの現在の規模と成長見通しは?

インドのコ・リビング市場は2025年に5億3,000万米ドル、2026年に6億6,000万米ドルと評価され、CAGR 24.34%で2031年までに19億6,000万米ドルに達する見込みです。

インドのコ・リビングで最も多くの収益を牽引するテナントグループはどれですか?

就労専門職は2025年の需要の65.7%を占め、主要なオフィス主導型都市の事業者にとって主要な収益基盤となっています。

インドのコ・リビングで最も成長の速いセグメントはどれですか?

価格帯別では、プレミアムおよびラグジュアリーが2031年までに26.91%のCAGRで最も成長の速いセグメントであり、インドその他地域の都市クラスターが27.19%のCAGRで最も成長の速い地域です。

個室がなぜ依然として最大の形式なのですか?

個室は2025年に45.7%のシェアを占めました。これは、特に就労専門職である最大の賃借人基盤にとって、プライバシー、手頃さ、管理されたサービスのより良いバランスを提供するためです。

拡大計画において最も重要な都市はどこですか?

ベンガルールは30.4%のシェアで最大の都市であり続けています。それでも、事業者はより速い成長のためにインドール、ジャイプール、コインバトール、デヘラードゥーンなどの第二層・第三層の教育・雇用ハブをますます対象としています。

この分野の事業者にとっての主なリスクは何ですか?

主なリスクは、州レベルの規制の不均一さ、主要マイクロマーケットにおける高いリースコスト、および事業者が急速に上昇する賃貸回における長期マスターリースに大きく依存する場合のマージンへの圧力です。

最終更新日: