Marktgröße und Marktanteil des indischen Co-Living-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

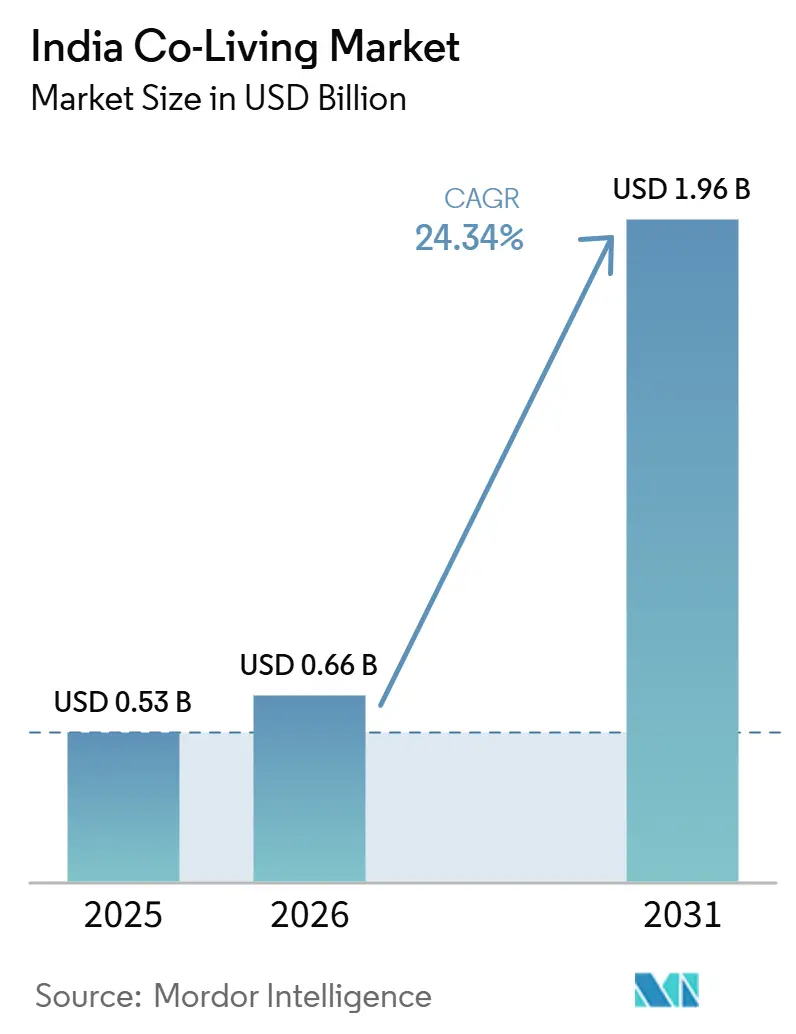

| Marktgröße im Basisjahr (2025) | 0.53 Milliarden US-Dollar |

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.34% CAGR |

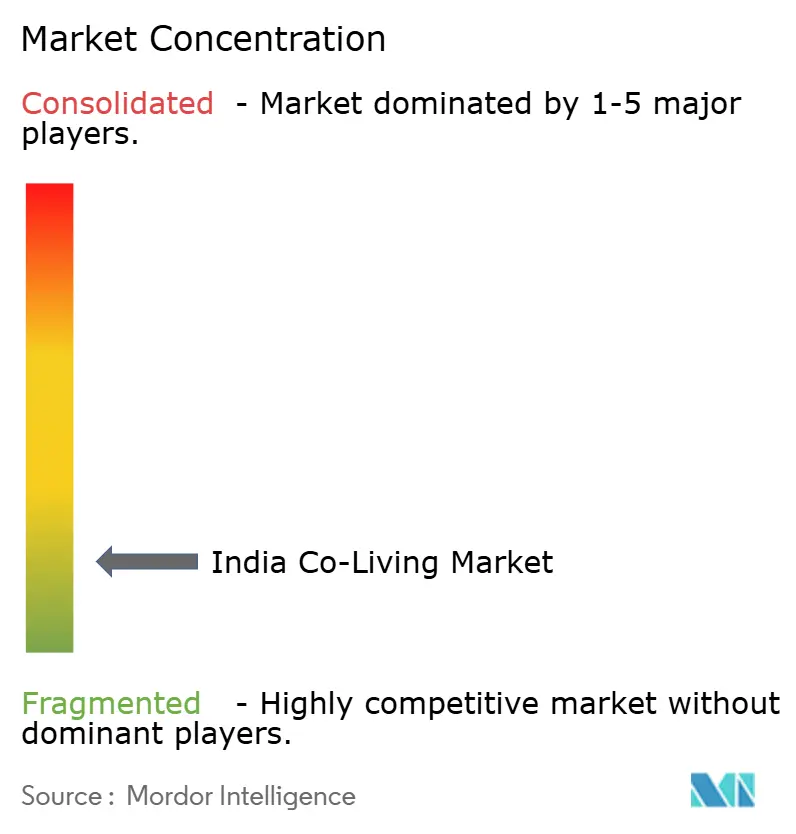

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Co-Living-Marktes von Mordor Intelligence

Die Marktgröße des indischen Co-Living-Marktes wird voraussichtlich von 0,53 Milliarden USD im Jahr 2025 auf 0,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,96 Milliarden USD erreichen, was einer CAGR von 24,34 % über den Zeitraum 2026–2031 entspricht.

Der indische Co-Living-Markt expandiert, weil eine große Basis von Studierenden und Berufstätigen weiterhin für Bildung und Arbeit in andere Städte zieht. Gleichzeitig bleibt der traditionelle Mietwohnungsmarkt in Qualität, Service und Sicherheit uneinheitlich. Der indische Co-Living-Markt profitiert auch vom Wandel hin zu professionell verwalteten Wohnformen, bei denen Betreiber nicht nur über den Mietpreis, sondern über Ausstattung, Servicequalität, Lagegunst und flexible Mietbedingungen konkurrieren. Die Nachfrage weitet sich über die größten Ballungsräume hinaus aus, da neue Bildungszentren, Industriekorridore und Bürostandorte in Sekundärstädten ähnliche Wohnbedürfnisse erzeugen und dem indischen Co-Living-Markt im Prognosezeitraum eine breitere Wachstumsbasis verschaffen. Die Wettbewerbsstrategie entwickelt sich weg von der einfachen Bettenaggregation hin zu stärkeren Immobilienverwaltungsmodellen, gezielter Stadtexpansion, digitalem Mieterengagement und Premium-Formaten, die den Bedürfnissen der Belegschaft von Global Capability Centern gerecht werden. Klarheit in der Politik hinsichtlich der Behandlung von Wohnraummietverträgen und das Aufkommen institutioneller Mietwohnungsplattformen verbessern die langfristigen Betriebsbedingungen für den indischen Co-Living-Markt, auch wenn hohe städtische Mietkosten und uneinheitliche Regelungen auf Bundesstaatsebene weiterhin Belastungsfaktoren für kleinere Betreiber darstellen.

Wichtigste Erkenntnisse des Berichts

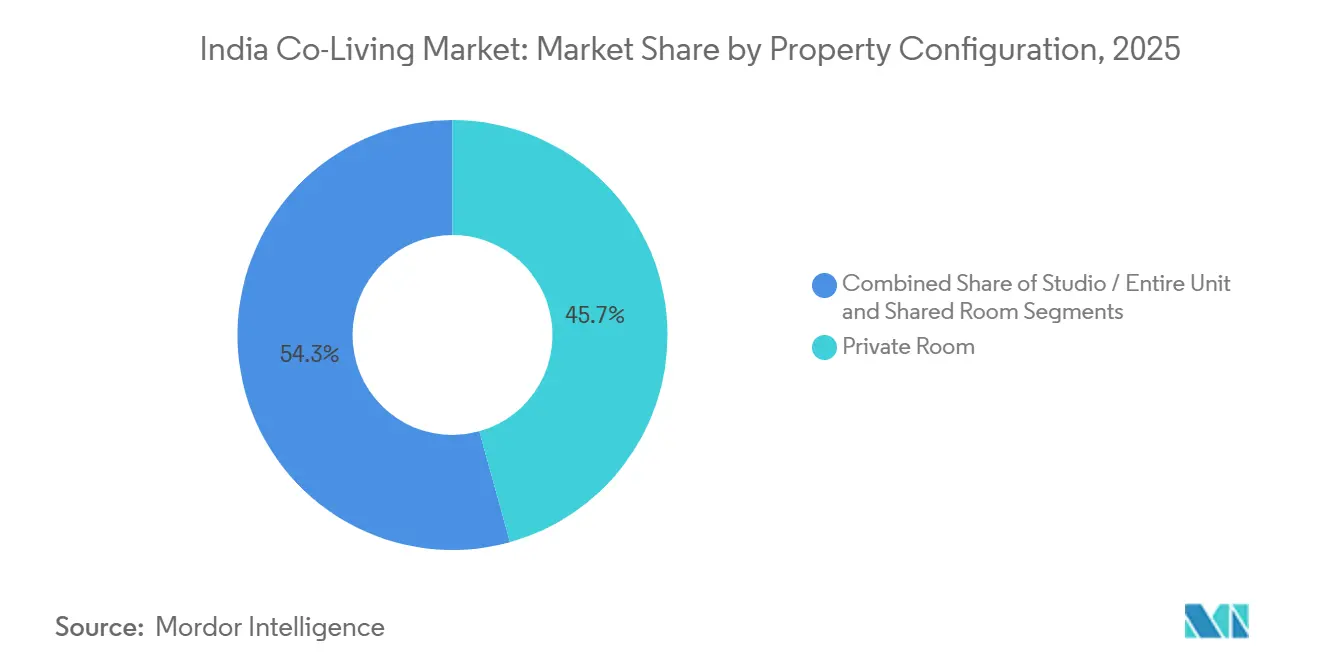

- Nach Immobilienkonfiguration hielten Privatzimmer im Jahr 2025 einen Anteil von 45,7 %, während Studio- und Gesamteinheitsformate bis 2031 voraussichtlich mit einer CAGR von 25,11 % wachsen werden.

- Nach Geschäftsmodell hielt das Asset-Light-Segment Master-Lease und Lease-Arbitrage im Jahr 2025 einen Anteil von 45,5 %, während Managementverträge bis 2031 voraussichtlich mit einer CAGR von 26,10 % wachsen werden.

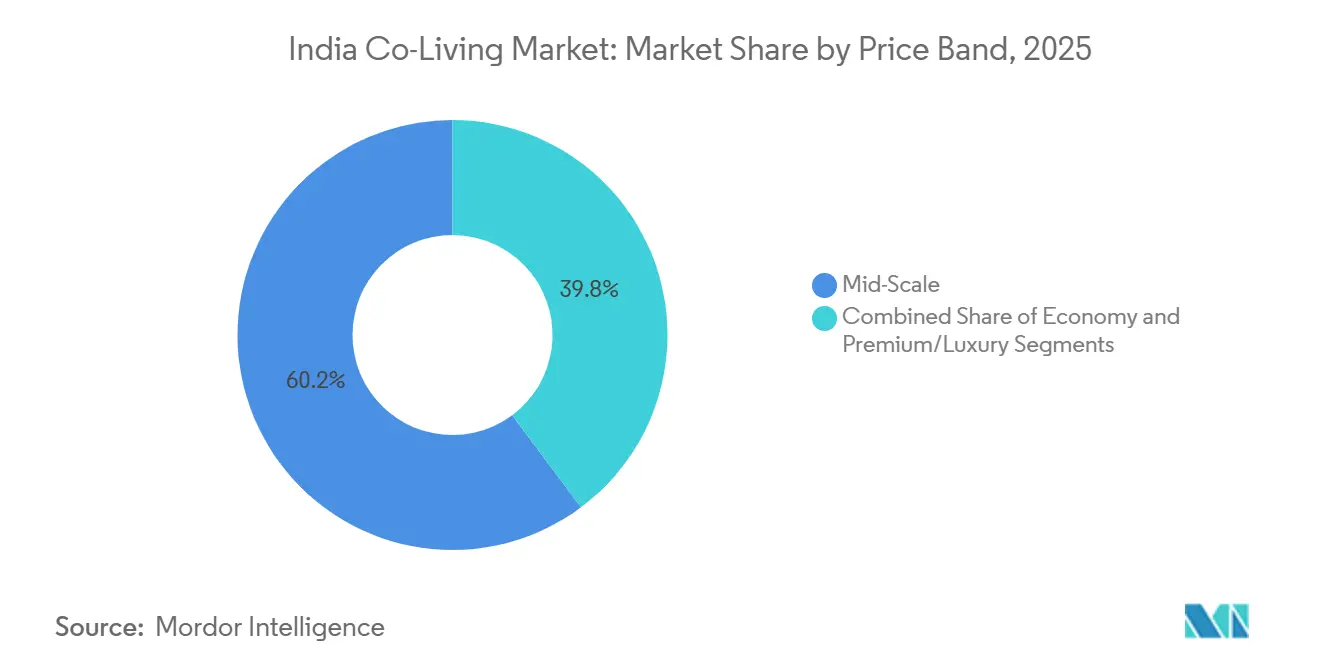

- Nach Preissegment hielt Mid-Scale im Jahr 2025 einen Anteil von 60,2 %, während Premium und Luxus bis 2031 voraussichtlich mit einer CAGR von 26,91 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 65,7 % der Nachfrage auf Berufstätige, während Studierende bis 2031 voraussichtlich mit einer CAGR von 25,89 % wachsen werden.

- Nach Stadt führte Bengaluru im Jahr 2025 mit einem Anteil von 30,4 %, während das Cluster „Rest von Indien” bis 2031 voraussichtlich mit einer CAGR von 27,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Co-Living-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und die Bewegung junger Mieter | +5.8% | Gesamtindien, mit Schwerpunkt in Bengaluru, Mumbai Metropolitan Region, Delhi National Capital Region, Hyderabad und Pune | Mittelfristig (2–4 Jahre) |

| Steigende Wohnkosten in den wichtigsten Ballungsräumen | +4.5% | Bengaluru, Mumbai Metropolitan Region, Delhi National Capital Region, Hyderabad und Pune | Kurzfristig (≤ 2 Jahre) |

| Expansion von Global Capability Centern und Unternehmensstandorten | +4.2% | Bengaluru, Hyderabad, Pune, Chennai, Delhi National Capital Region und Ahmedabad | Mittelfristig (2–4 Jahre) |

| Präferenz für möbliertes und gemeinschaftsorientiertes Wohnen | +3.5% | Gesamtindien, mit Schwerpunkt in Ballungsräumen und jugendstarken Städten der Klasse II | Mittelfristig (2–4 Jahre) |

| Institutionelles Kapital und Expansion des organisierten Angebots | +3.0% | Gesamtindien, angeführt von Bengaluru, Mumbai Metropolitan Region, Hyderabad und Pune, dann Ausweitung auf Städte der Klasse II. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung schafft strukturelle Nachfrage, die das organisierte Angebot übersteigt

Die grundlegende Stütze des indischen Co-Living-Marktes ist der stetige Zuzug junger Menschen in die Städte für Arbeit und Bildung. Im Jahr 2025 konzentrierten sich städtische Migranten im Alter von 20 bis 34 Jahren in den großen indischen Städten, während die nationale Hochschuleinschreibung 43,3 Millionen Studierende erreichte, was auf einen erheblichen Wohnbedarf außerhalb des Elternhauses hindeutet[1]The Economic Times, „Indiens Co-Living-Sektor steht vor massivem Wachstum, Bestand soll sich bis 2030 verdreifachen”, The Economic Times, economictimes.indiatimes.com. Für viele Mieter löst eine möblierte Einheit mit Nebenkosten, Wartung und Lagegunst die Vorabkosten und Einrichtungsprobleme, die mit einem Standard-Wohnungsmietvertrag verbunden sind. Diese Lücke ist bedeutsam, weil das organisierte Angebot nach wie vor nur einen kleinen Teil der Gesamtnachfrage abdeckt, was Markenanbietern Raum zur Skalierung in sowohl arbeits- als auch campusgeprägten Stadtclustern lässt. Da Städte der Klasse II neue Bildungszentren und Industrieprojekte hinzufügen, wird der indische Co-Living-Markt voraussichtlich ein schnelleres Nachfragewachstum als in früheren, von Ballungsräumen geprägten Zyklen verzeichnen, da Betreibermodelle und Investoreninteresse bereits vorhanden sind.

Steigende Wohnkosten vergrößern die Erschwinglichkeitslücke und fördern die Akzeptanz von Co-Living

Der indische Co-Living-Markt profitiert auch vom starken Anstieg der städtischen Mietkosten in wichtigen Teilmärkten. Die Mieten in erstklassigen Lagen stiegen im Jahr 2025 um bis zu 25 %, was geteilte und private Co-Living-Formate für neue Migranten und jüngere Büroangestellte wettbewerbsfähiger gegenüber der Standard-Wohnungsvermietung macht. Der Vergleich in Bengaluru zeigt monatliche Co-Living-Preise für Einzelbelegung zwischen 132 und 268 USD gegenüber 175 bis 412 USD für eine traditionelle Einzimmerwohnung in vergleichbaren Lagen. Wenn WLAN, Reinigung, Wartung und Gemeinschaftseinrichtungen in einer einzigen Zahlung gebündelt sind, wird die Wertlücke für Mieter leichter erkennbar und vergleichbar. Der Vorschlag vom Januar 2026 für einen dedizierten Fonds für erschwinglichen Mietwohnungsbau deutet auch darauf hin, dass Mietstress zu einem anerkannten politischen Problem geworden ist, was dem indischen Co-Living-Markt zu einer breiteren Akzeptanz in der Wohnungspolitik und Stadtplanung verhelfen könnte.

Expansion von Global Capability Centern konzentriert Premium-Nachfrage in wichtigen städtischen Clustern

Der indische Co-Living-Markt verzeichnet einen deutlichen Nachfrageanstieg durch die Expansion der Global Capability Center-Basis in wichtigen Bürokorridoren. Indien verzeichnete im Jahr 2025 31,3 Millionen Quadratfuß an Global Capability Center-Vermietungen, und mehr als 200 neue Zentren traten in den vorangegangenen 2 Jahren in das Land ein, was auf einen größeren Pool von umziehenden Fachkräften hindeutet, die verwaltetes Wohnen in der Nähe von Arbeitsknoten suchen[2]CNBC TV18, „Indiens GCC-Vermietungen erreichen 2025 Rekordwert, Bengaluru, Hyderabad, Pune führen das Wachstum an”, CNBC TV18, cnbctv18.com. Diese Mietergruppe bevorzugt in der Regel Privatzimmer, Studios oder vollständige Einheiten mit höheren Ausstattungsstandards, stärkerer Sicherheit und kürzeren Einzugsfristen als bei einer traditionellen Vermietung. Der Effekt ist am stärksten in Bengaluru, Hyderabad und Chennai, da diese Städte einen großen Anteil der Büronachfrage in diesem Segment auf sich vereinten, was auch erklärt, warum sie eine tiefere organisierte Co-Living-Abdeckung aufweisen. Betreiber, die Immobilien in kurzer Pendelentfernung von großen Büroparks sichern, können bessere Preise erzielen und die Auslastung effektiver verteidigen. Dieses Muster treibt den indischen Co-Living-Markt zu einem stärker standortselektiven Wachstum statt zu einer breiten stadtweiten Expansion.

Gemeinschaftsorientiertes Wohnen hilft Markenplattformen, sich von informellen Angeboten abzuheben

Der indische Co-Living-Markt konkurriert nicht nur über den Mietpreis, da viele Mieter nun Gemeinschaft und tägliche Bequemlichkeit in dieselbe Entscheidung einbeziehen. Im Jahr 2025 führten Betreiber mit einer Auslastung von 85 % bis 90 % eine stärkere Mieterbindung auf Angebote wie Fitnesskurse, Spieleabende, Coworking-Zugang und Networking-Veranstaltungen zurück. Dies ist bedeutsam, weil informelle Unterkunftsangebote oft einen niedrigen Grundpreis erreichen können, aber in der Regel nicht die gleiche Servicekonsistenz oder das gleiche soziale Umfeld bieten. Größere Betreiber nutzen auch digitale Tools für Wartungsanfragen, Veranstaltungsbuchungen und Peer-Interaktion, um die Mieterbindung zu verbessern. Die Ausstattungserwartungen steigen in studierendenorientierten Formaten, wobei Luxus-Studentenwohnheime in Mumbai im Jahr 2025 Merkmale wie Schwimmbäder, Whirlpools, Saftbars und Ärzte auf Abruf anboten. Dieser Wandel hilft dem indischen Co-Living-Markt, Premium-Preise an ausgewählten Standorten zu rechtfertigen, wo Servicequalität Teil des Produkts selbst geworden ist.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit in den Bundesstaaten | -0.8% | Gesamtindien, mit bundesstaatsspezifischen Unterschieden in Karnataka, Maharashtra, Tamil Nadu und Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Hohe Mietkosten in erstklassigen städtischen Märkten | -0.6% | Bengaluru, Mumbai Metropolitan Region und Delhi National Capital Region | Mittelfristig (2–4 Jahre) |

| Mieterfluktuation und Auslastungsvolatilität | -0.5% | Gesamtindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung in den Bundesstaaten erhöht den Compliance-Aufwand

Dem indischen Co-Living-Markt fehlt nach wie vor ein einheitlicher, bundesweit geltender Betriebsrahmen. Die Mietgesetze der Bundesstaaten unterscheiden sich weiterhin in ihrer Auswirkung auf Mietstrukturen, Immobiliennutzung und Betriebspflichten, was die Skalierung für stadtübergreifende Plattformen komplexer macht. Das Modell-Mietgesetz 2021 schuf eine standardisiertere Struktur für Mietverträge, aber die Übernahme bleibt in den Bundesstaaten uneinheitlich, was die Vorteile einer zentralen Vorlage einschränkt[3]Mondaq, „Änderungen durch das Karnataka Rent Amendment Act, 2025”, Mondaq, mondaq.com. Die lokale Durchsetzung kann ebenfalls störend sein, wie zu sehen war, als die Bruhat Bengaluru Mahanagara Palike im Jahr 2024 gegen mehr als 100 Unterkunftsbetriebe in Bengaluru wegen Sicherheitsverstößen vorging und damit die Risiken einer fragmentierten lokalen Aufsicht verdeutlichte. Der indische Co-Living-Markt wird größeren Betreibern gegenüber kleineren so lange günstiger gesinnt bleiben, bis die politische Konsistenz verbessert wird, da sie besser in der Lage sind, die Rechts- und Compliance-Kosten zu absorbieren, die kleinere Betreiber kaum tragen können.

Hohe Mietkosten in erstklassigen Lagen belasten die Margenstabilität

Hohe Mietkosten in den wichtigsten städtischen Korridoren bleiben eine direkte betriebliche Belastung für den indischen Co-Living-Markt. Das vorherrschende Master-Lease-Modell funktioniert am besten, wenn Betreiber eine gesunde Spanne zwischen dem an Immobilieneigentümer gezahlten Mietzins und dem an Bewohner berechneten Mietzins aufrechterhalten können. Diese Spanne verengt sich jedoch schnell, wenn die lokalen Mieten stark steigen. Dies ist besonders in bürogeprägten Teilmärkten in Bengaluru deutlich, wo die Nähe zu großen Arbeitgebern sowohl eine stärkere Mieternachfrage als auch höhere Erwartungen der Immobilieneigentümer unterstützt. Betreiber können durch Neupreisgestaltung reagieren, aber das kann die Mieterbindung beeinträchtigen, wenn konkurrierende Marken einen Teil des Anstiegs absorbieren, um die Auslastung zu schützen. Das schnellere Wachstum, das für Managementverträge erwartet wird, spiegelt diese Realität wider, da dieses Modell das Festmietengagement reduziert und dem indischen Co-Living-Markt einen klareren Weg zur Skalierung in teuren Stadtvierteln bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilienkonfiguration: Privatzimmer halten die Basis, während Studios aufholen

Privatzimmer hielten im Jahr 2025 einen Anteil von 45,7 % am indischen Co-Living-Markt und waren damit das größte Immobilienformat in dieser Kategorie. Diese Führungsposition spiegelt die Bedürfnisse von Berufstätigen wider, die Privatsphäre, vorhersehbare monatliche Kosten und ein geringeres Engagement als bei einer vollständigen Wohnung wünschen. Privatzimmer funktionieren auch gut für Betreiber, da sie Dichte und Rendite ausbalancieren, ohne die Servicedefizite, die oft bei informellen Gemeinschaftseinheiten zu beobachten sind. Gemeinschaftszimmer sind nach wie vor für preissensible Mieter relevant, insbesondere für Studierende und Berufseinsteiger, aber ihre Attraktivität nimmt ab, wenn die Einkommen steigen und die Erwartungen an die Privatsphäre zunehmen.

Studio- und Gesamteinheitsformate werden bis 2031 voraussichtlich mit einer CAGR von 25,11 % wachsen und sind damit die am schnellsten wachsende Konfiguration im Portfoliomix. Der indische Co-Living-Markt erlebt diesen Wandel hauptsächlich in bürogeprägten Korridoren, wo Mitarbeiter von Global Capability Centern, digitale Nomaden und umziehende Manager ein eigenständiges Layout mit verwalteten Dienstleistungen bevorzugen. Das Profil der Co-Living-Mieter weitet sich aus, wobei mittlere Führungskräfte und mobile Fachkräfte zunehmend in Markenimmobilien vertreten sind. Dieser Trend gibt Betreibern einen Anreiz, mehr studiogeprägten Bestand in Bengaluru, Hyderabad und Pune hinzuzufügen, wo höhere tägliche Bequemlichkeit und kürzere Pendelzeiten Premium-Preise unterstützen können. Langfristig wird der indische Co-Living-Markt Privatzimmer wahrscheinlich als Volumenanker behalten, während Studios und vollständige Einheiten voraussichtlich einen wachsenden Anteil am Umsatzwachstum ausmachen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Geschäftsmodell: Mietgeführte Expansion weicht risikoärmeren Strukturen

Das Asset-Light-Segment Master-Lease und Lease-Arbitrage erfasste im Jahr 2025 45,5 % des indischen Co-Living-Marktes, was zeigt, wie der Sektor zunächst durch gemieteten Bestand statt durch eigene Entwicklung skalierte. Bei diesem Modell mietet ein Betreiber eine gesamte Immobilie und vermietet dann Zimmer oder Einheiten an Endnutzer, was einen schnellen Markteintritt mit begrenztem Immobilienbesitz ermöglicht. Dieser Ansatz half frühen Betreibern, in wichtigen Städten schnell Bettenzahlen aufzubauen, wo Geschwindigkeit wichtiger war als langfristige Anlagenkontrolle. Er setzte sie jedoch auch Mietinflation, Auslastungsverschiebungen und Verlängerungsrisiken aus, insbesondere in Teilmärkten, wo die Unternehmensnachfrage die Mietniveaus in die Höhe trieb.

Managementverträge werden bis 2031 voraussichtlich mit einer CAGR von 26,10 % wachsen und sind damit das am schnellsten wachsende Geschäftsmodell im indischen Co-Living-Markt. Diese Struktur ermöglicht es Immobilieneigentümern, die Anlage zu behalten und gleichzeitig Betreiber für die Gebäudeverwaltung einzubringen, was den Fixkostendruck auf den Betreiber reduziert und das Leerstandsrisiko für den Eigentümer begrenzt. Die im Mai 2026 erfolgte Einführung einer großen institutionellen Mietwohnungsplattform durch HDFC Capital Advisors und Curated Living Solutions zeigt, dass diese Struktur in größerem Maßstab attraktiver wird, mit einem anfänglichen Kapital von 113 Millionen USD und einem Fokus auf Co-Living, Studentenwohnen und Arbeitnehmerunterkünfte. Das Eigen-Entwicklung-Betrieb-Modell bleibt kleiner, da es mehr Kapital erfordert, bietet aber eine stärkere Kontrolle über die Produktqualität und den langfristigen Anlagenwert. Da institutionelles Kapital aktiver wird, wird die indische Co-Living-Branche wahrscheinlich managementgeführte, zweckgebaute Strukturen gegenüber einfacher Lease-Arbitrage bevorzugen.

Nach Preissegment: Mid-Scale treibt das Volumen, während Premium den Wert steigert

Mid-Scale hielt im Jahr 2025 einen Anteil von 60,2 % und war damit das größte Preissegment im indischen Co-Living-Markt. Dies spiegelt die Ausgabenspanne von Berufseinsteigern und mittleren Fachkräften sowie Postgraduierten wider, die verwaltetes Wohnen wünschen, aber budgetbewusst bleiben. Die bereitgestellten Mietdaten deuten darauf hin, dass Co-Living eine klarere Wertgleichung als eine Standardwohnung bieten kann, wenn Servicepakete in der monatlichen Zahlung enthalten sind. Mid-Scale profitiert auch von einer breiteren Stadtabdeckung, da es sowohl in büro- als auch in campusgeprägten Teilmärkten funktionieren kann, wo die Nachfrage vielfältig und konsistent ist.

Premium und Luxus werden bis 2031 voraussichtlich mit einer CAGR von 26,91 % wachsen und sind damit das am schnellsten wachsende Preissegment. Der indische Co-Living-Markt für Premium- und Luxusformate wächst, da die Expansion von Global Capability Centern, zurückkehrende indische Fachkräfte und mobile leitende Angestellte die Nachfrage nach höherwertigen Immobilien antreiben. Luxus-Studentenwohnheime in Mumbai hatten monatliche Mieten ab 565 USD pro Bett und umfassten ein deutlich reichhaltigeres Ausstattungsangebot als Standardunterkünfte. Diese Preisobergrenze zeigt, dass die Premium-Nachfrage in ausgewählten Teilmärkten keine enge Nische mehr ist. Der indische Co-Living-Markt wird daher wahrscheinlich Mid-Scale als sein Kernvolumen behalten. Gleichzeitig generieren Premium-Segmente stärkere Einnahmen pro Bett, da Mietereinkommen und Ausstattungserwartungen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Berufstätige verankern die Nachfrage, während Studierende schneller wachsen

Berufstätige machten im Jahr 2025 65,7 % der Endnutzernachfrage aus und waren damit die primäre Umsatzbasis des indischen Co-Living-Marktes. Ihre Prioritäten passen gut zum verwalteten Wohnmodell, da sie Pendeleffizienz, Servicezuverlässigkeit, Sicherheit und Flexibilität mehr schätzen als lange Mietlaufzeiten. Dieses Segment wird auch vielfältiger, da der Mietermix nun nicht nur Berufseinsteiger, sondern auch mittlere Fachkräfte und digitale Nomaden in einigen Stadtmärkten umfasst. Infolgedessen gestalten Betreiber Zimmerformate, Gemeinschaftsbereiche und Servicepakete rund um arbeitsorientierte Lebensstile statt nur rund um budgetorientiertes Wohnen.

Studierende werden bis 2031 voraussichtlich mit einer CAGR von 25,89 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im indischen Co-Living-Markt. Die Nachfragebasis wird durch steigende auswärtige Einschreibungen und den anhaltenden Mangel an institutionell verwalteten Studentenunterkünften gestützt. Der indische Co-Living-Markt für studierendenorientierte Formate gewinnt an Dynamik, wenn Universitätswohnheime keine neuen Studierenden aufnehmen können und diese auf organisiertes Wohnen in der Nähe von Campus-Clustern ausweichen. Der studentische Nachfragezyklus ist wiederkehrend statt einmalig, da jedes akademische Jahr einen neuen Pool von Mietern an dieselben Standorte bringt. Betreiber, die in der Nähe von Campussen bauen und direkte Universitätsbeziehungen aufbauen, werden wahrscheinlich eine dauerhaftere Auslastung erzielen als solche, die nur auf offene Marktanfragen setzen.

Geografische Analyse

Bengaluru führte im Jahr 2025 mit einem Anteil von 30,4 % und war damit die größte geografische Region im indischen Co-Living-Markt. Die Stadt hat einen starken Vorsprung aufgebaut, weil die Büronachfrage, insbesondere von Global Capability Centern, eine stetige Basis mobiler Mieter geschaffen hat, die verwaltetes Wohnen in der Nähe von Arbeitsclustern suchen. Die Rekordvermietungen von Global Capability Centern im Jahr 2025 stärkten Bengalurus Rolle als tiefster professioneller Nachfragepool für diese Kategorie, was Betreibern hilft, eine stärkere Auslastung in wichtigen Korridoren aufrechtzuerhalten. Hyderabad bleibt ebenfalls einer der stärksten Märkte, da seine Büroviertel in Gachibowli und HITEC City weiterhin umziehende Fachkräfte mit ähnlichen Wohnpräferenzen anziehen. Chennai wächst auf einem stetigeren Pfad, gestützt durch Beschäftigung in der Automobil-, Gesundheits- und Informationstechnologiebranche. Gleichzeitig profitiert Pune weiterhin von seiner Mischung aus Büro- und Studentennachfrage, die ihm eine bessere ganzjährige Auslastungsbalance als einer rein akademischen Stadt verschafft.

Mumbai Metropolitan Region und Delhi National Capital Region bilden die nächste wichtige Nachfrageschicht im indischen Co-Living-Markt. Mumbai sticht hervor, weil hohe Wohnkosten und starke Arbeitskräftemobilität einlagenleichte, All-inclusive-Co-Living-Formate wettbewerbsfähiger gegenüber der Standardvermietung machen. Delhi National Capital Region hat ein anderes Profil, wobei Gurugram und Noida Nachfrage aus Beratung, Analytik, Technologiedienstleistungen und verwandten Bürofunktionen anziehen. Pune bleibt wichtig, weil es campusgetriebene Mobilität mit Beschäftigung in großen Informationstechnologieparks verbindet und damit die adressierbare Mieterbasis das ganze Jahr über verbreitert. Kolkata befindet sich noch in einem früheren Stadium der organisierten Akzeptanz. Dennoch schaffen niedrigere Immobilieneinstiegskosten und Studentenzuflüsse aus benachbarten Bundesstaaten Raum für Mid-Scale-Plattformen, um eine Präsenz aufzubauen, bevor der Markt überfüllt wird.

Das Cluster „Rest von Indien” wird bis 2031 voraussichtlich mit einer CAGR von 27,19 % wachsen und ist damit die am schnellsten wachsende geografische Region im indischen Co-Living-Markt. Diese Gruppe umfasst bildungsstarke und industriell aktive Städte, in denen Studentenströme, Investitionen im Rahmen des Production-Linked Incentive-Programms und lokale Infrastrukturverbesserungen den Fall für organisierten Mietwohnungsbau verbessern. HooLivs Expansionspläne nach seiner Kapitalaufnahme im Jahr 2025 sowie seine institutionelle Kooperation im Februar 2026 in Jammu zeigen, dass Betreiber Sekundärstädte bereits als ernsthaften Wachstumskorridor und nicht als Nebenopportunität betrachten. Diese Märkte bieten niedrigere Akquisitions- und Mietkosten als die Top-Ballungsräume, sodass Betreiber oft gesündere Einheitsökonomien erzielen können, selbst wenn die Mieten in absoluten Zahlen niedriger sind. Da organisierte Arbeitgeber und private Universitäten sich weiter über die Kernballungsräume hinaus ausbreiten, wird der indische Co-Living-Markt voraussichtlich geografisch weiter wachsen und weniger abhängig von einer kleinen Gruppe etablierter Stadtstandorte werden.

Wettbewerbslandschaft

Der indische Co-Living-Markt bleibt mäßig fragmentiert, mit einigen skalierten nationalen Marken, die neben einer langen Liste regionaler und stadtfokussierter Akteure operieren. Stanza Living bleibt einer der sichtbarsten großen Betreiber mit mehr als 50.000 Betten in 450 Residenzen in 15 Städten und erzielte im Geschäftsjahr 2025 erstmals Nettorentabilität. Im November 2025 sammelte das Unternehmen 32 Millionen USD in einer von Accel geführten Series-E-Runde ein, was darauf hindeutet, dass Investoren weiterhin Expansionspotenzial in skalierten Marken mit verbesserter Betriebsdisziplin sehen. Dasselbe breite Muster zeigt sich im weiteren indischen Co-Living-Markt, wo Skalierung allein nicht mehr ausreicht und Investoren die Auslastungsstabilität, die Immobilienökonomie und die Fähigkeit, über ein einfaches Aggregationsmodell hinauszugehen, genauer unter die Lupe nehmen. Technologie spielt jetzt eine größere Rolle, da größere Plattformen Mieter-Apps, Service-Tracking und Community-Tools nutzen, um die Mieterbindung zu verbessern und die Reibung im täglichen Betrieb zu reduzieren.

Strategische Partnerschaften sind zu einem der deutlichsten Zeichen der Reifung des indischen Co-Living-Marktes geworden. Im September 2025 kündigte Colive eine strategische Partnerschaft mit Bain Capital und Sattva Group an, um eine gesamtindische Co-Living-Immobilienplattform aufzubauen, mit einer anfänglichen Verpflichtung von mindestens 100 Millionen USD und einer Series-B-Finanzierungsrunde von 20 Millionen USD. Im Mai 2026 lancierten HDFC Capital Advisors und Curated Living Solutions eine institutionelle Mietwohnungsplattform mit einem anfänglichen Kapital von 113 Millionen USD, was auf eine wachsende Bereitschaft für strukturiertere, immobiliengeführte Betriebsmodelle hindeutet. Diese Schritte zeigen, dass Entwickler- und Kapitalgeberpartnerschaften für die Expansion zentraler werden als eigenständiges Start-up-Wachstum. Sie unterstützen auch die Ansicht, dass zukünftige Gewinner im indischen Co-Living-Markt wahrscheinlich Standortdisziplin, Betriebskontrolle und Zugang zu geduldigen Kapitalgebern kombinieren werden.

Nischenpositionierung prägt auch den Wettbewerb im indischen Co-Living-Markt. Experion lancierte VLIV im August 2025 als reines Frauen-Co-Living-Angebot mit 730 Doppelbelegungsbetten und einer breiteren Entwicklungsverpflichtung von 300 Millionen USD, was zeigt, dass differenzierte Formate ernsthaftes Kapital anziehen können, wenn sie einen klaren Nutzerbedarf erfüllen. Kleinere Marken wie Settl, CoHo, Housr, Union Living, TruLiv und HooLiv verfolgen einen engeren Stadtfokus, Premium-Teilmarktpositionierung, Studentenwohnungsverbindungen oder sicherheitsorientierte Angebote, anstatt zu versuchen, die größten Plattformen in allen Segmenten zu kopieren. Der Investorenmix verändert sich ebenfalls, wie der Ausstieg von Nexus Venture Partners im Jahr 2025 aus seinem 27-prozentigen Anteil an Zolostays nach einem Jahrzehnt zeigt, was auf einen Wandel von frühem Venture-Eigentum hin zu reiferen Kapitalerwartungen hindeutet. Dieser Wandel sollte Betreibern mit einem verteidigungsfähigen Stadtnetzwerk, einem klaren Segmentfokus und stärkeren Belegen dafür zugutekommen, dass ihre Portfolios Auslastung und Preisgestaltung angesichts sich ändernder lokaler Marktbedingungen aufrechterhalten können.

Marktführer der indischen Co-Living-Branche

Stanza Living

Zolo

Colive

Housr

Settl.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Colive sammelte 20 Millionen USD in einer von Bain Capital geführten Series-B-Finanzierungsrunde ein, während Bain Capital und Sattva Group auch ein Joint Venture über 100 Millionen USD zur Entwicklung zweckgebauter Co-Living-Projekte in Bengaluru, Pune und Hyderabad gründeten.

- April 2026: The Hosteller sammelte 150 Crore INR (ca. 16 Millionen USD) in einer Series-B-Finanzierungsrunde ein, um sein Co-Living-Portfolio auf 25.000 Betten in ganz Indien auszubauen und eine Reise- und Co-Living-App zu lancieren.

- Februar 2026: Truliv eröffnete seine erste Co-Living-Immobilie in Bengaluru, was seinen Markteintritt in der Stadt markiert und sein Expansionsziel von 15.000 Betten in sieben Städten bis zum Geschäftsjahr 2028–29 unterstützt.

Berichtsumfang des indischen Co-Living-Marktes

| Studio / Gesamteinheit |

| Privatzimmer |

| Gemeinschaftszimmer |

| Asset-Light: Master-Lease / Lease-Arbitrage |

| Asset-Light: Managementvertrag |

| Asset-Heavy: Eigen-Entwicklung-Betrieb |

| Economy |

| Mid-Scale |

| Premium/Luxus |

| Studierende |

| Berufstätige |

| Mumbai Metropolitan Region |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Rest von Indien |

| Nach Immobilienkonfiguration | Studio / Gesamteinheit |

| Privatzimmer | |

| Gemeinschaftszimmer | |

| Nach Geschäftsmodell | Asset-Light: Master-Lease / Lease-Arbitrage |

| Asset-Light: Managementvertrag | |

| Asset-Heavy: Eigen-Entwicklung-Betrieb | |

| Nach Preissegment | Economy |

| Mid-Scale | |

| Premium/Luxus | |

| Nach Endnutzer | Studierende |

| Berufstätige | |

| Nach Stadt | Mumbai Metropolitan Region |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Rest von Indien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Co-Living-Markt aktuell und wie sind die Wachstumsaussichten?

Der indische Co-Living-Markt wurde im Jahr 2025 auf 0,53 Milliarden USD, im Jahr 2026 auf 0,66 Milliarden USD bewertet und wird bis 2031 voraussichtlich 1,96 Milliarden USD erreichen, bei einer CAGR von 24,34 %.

Welche Mietergruppe generiert den größten Umsatz im indischen Co-Living-Markt?

Berufstätige machten im Jahr 2025 65,7 % der Nachfrage aus und sind damit die wichtigste Umsatzbasis für Betreiber in den wichtigsten bürogeprägten Städten.

Welches Segment wächst im indischen Co-Living-Markt am schnellsten?

Nach Preissegment ist Premium und Luxus das am schnellsten wachsende Segment mit einer CAGR von 26,91 % bis 2031, während das Stadtcluster „Rest von Indien” die am schnellsten wachsende geografische Region mit einer CAGR von 27,19 % ist.

Warum sind Privatzimmer nach wie vor das größte Format?

Privatzimmer hielten im Jahr 2025 einen Anteil von 45,7 %, weil sie für die größte Mieterbasis, insbesondere Berufstätige, eine bessere Balance aus Privatsphäre, Erschwinglichkeit und verwalteten Dienstleistungen bieten.

Welche Städte sind für Expansionspläne am wichtigsten?

Bengaluru bleibt die größte Stadt mit einem Anteil von 30,4 %. Dennoch zielen Betreiber zunehmend auf Bildungs- und Beschäftigungsstandorte der Klasse II und Klasse III wie Indore, Jaipur, Coimbatore und Dehradun für schnelleres Wachstum ab.

Was sind die Hauptrisiken für Betreiber in diesem Bereich?

Die Hauptrisiken sind uneinheitliche Regulierung auf Bundesstaatsebene, hohe Mietkosten in erstklassigen Teilmärkten und Margendruck, wenn Betreiber stark auf langfristige Master-Leases in schnell steigenden Mietkorridoren angewiesen sind.

Seite zuletzt aktualisiert am: