Tamaño y Participación del Mercado de Co-Living en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

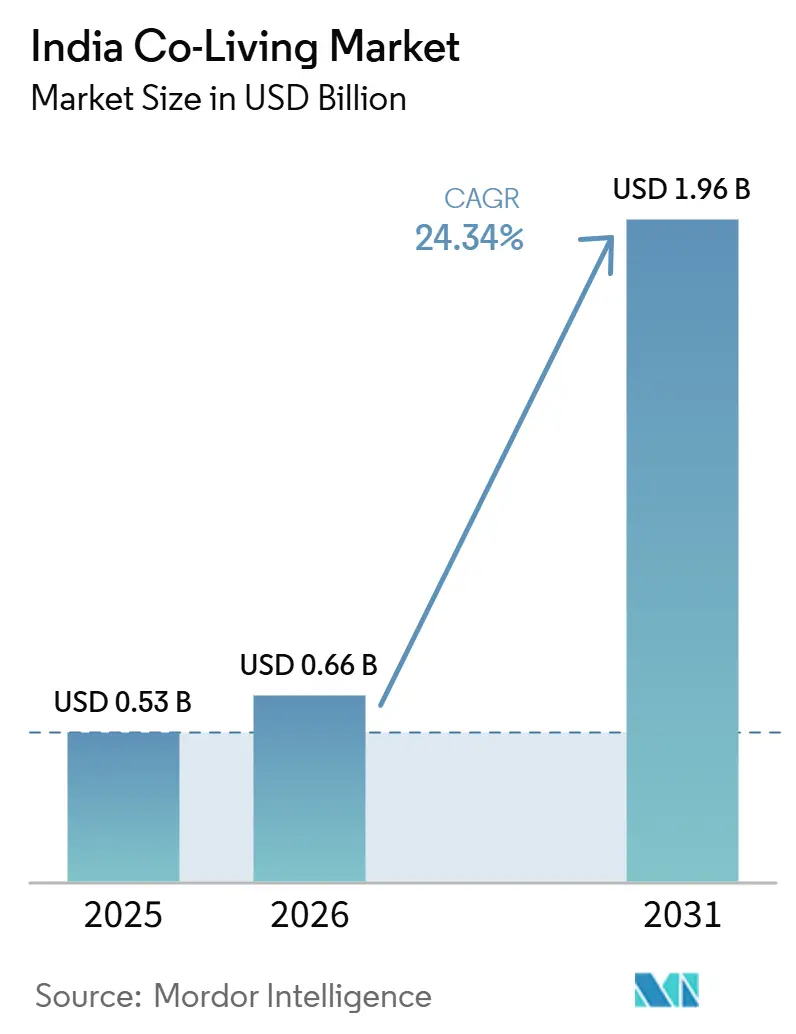

| Tamaño del mercado en el año base (2025) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Co-Living en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Co-Living en India aumente de 0,53 mil millones de USD en 2025 a 0,66 mil millones de USD en 2026 y alcance 1,96 mil millones de USD en 2031, creciendo a una CAGR del 24,34% durante el período 2026-2031.

El mercado de co-living en India se está expandiendo porque una amplia base de estudiantes y profesionales en activo continúa desplazándose entre ciudades por motivos educativos y laborales. Al mismo tiempo, la vivienda de alquiler tradicional sigue siendo desigual en calidad, servicio y seguridad. El mercado de co-living en India también se beneficia del cambio hacia la vivienda gestionada profesionalmente, donde los operadores compiten en mobiliario, fiabilidad del servicio, acceso a la ubicación y condiciones de arrendamiento flexibles, más allá del simple precio del alquiler. La demanda se está expandiendo más allá de los grandes mercados metropolitanos porque los nuevos centros educativos, los corredores manufactureros y los centros de oficinas están generando necesidades de vivienda similares en ciudades secundarias, lo que otorga al mercado de co-living en India una base de crecimiento más amplia durante el período de pronóstico. La estrategia competitiva está evolucionando desde la simple agregación de camas hacia modelos de gestión inmobiliaria más sólidos, expansión urbana selectiva, captación digital de inquilinos y formatos premium que satisfacen las necesidades de la fuerza laboral de los Centros de Capacidad Global. La claridad normativa sobre el tratamiento del arrendamiento residencial y la llegada de plataformas institucionales de vivienda en alquiler están mejorando el caso operativo a largo plazo para el mercado de co-living en India, aunque los elevados costes de arrendamiento urbano y la disparidad de normativas a nivel estatal siguen siendo puntos de presión para los operadores más pequeños.

Conclusiones Clave del Informe

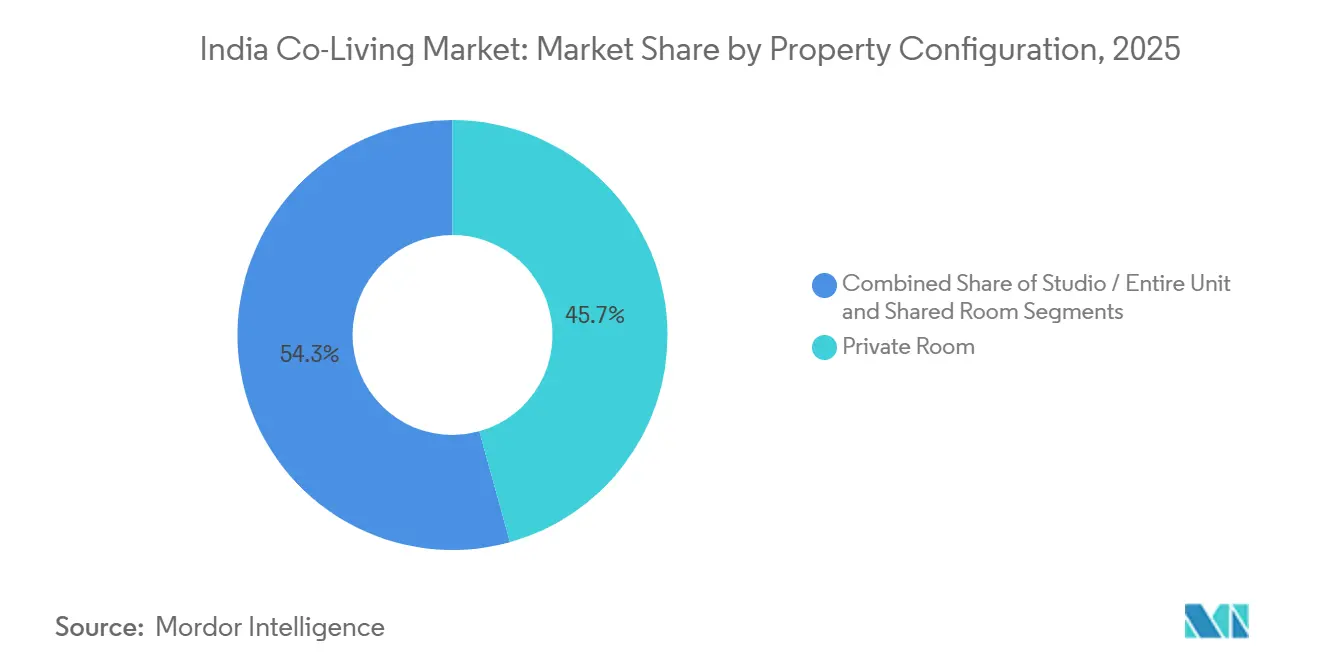

- Por configuración de propiedad, las habitaciones privadas representaron el 45,7% de la participación en 2025, mientras que los formatos de estudio y unidad completa tienen previsto expandirse a una CAGR del 25,11% hasta 2031.

- Por modelo de negocio, el segmento de arrendamiento maestro y arbitraje de arrendamiento de activos ligeros representó el 45,5% de la participación en 2025, mientras que los acuerdos de gestión tienen proyectado crecer a una CAGR del 26,10% hasta 2031.

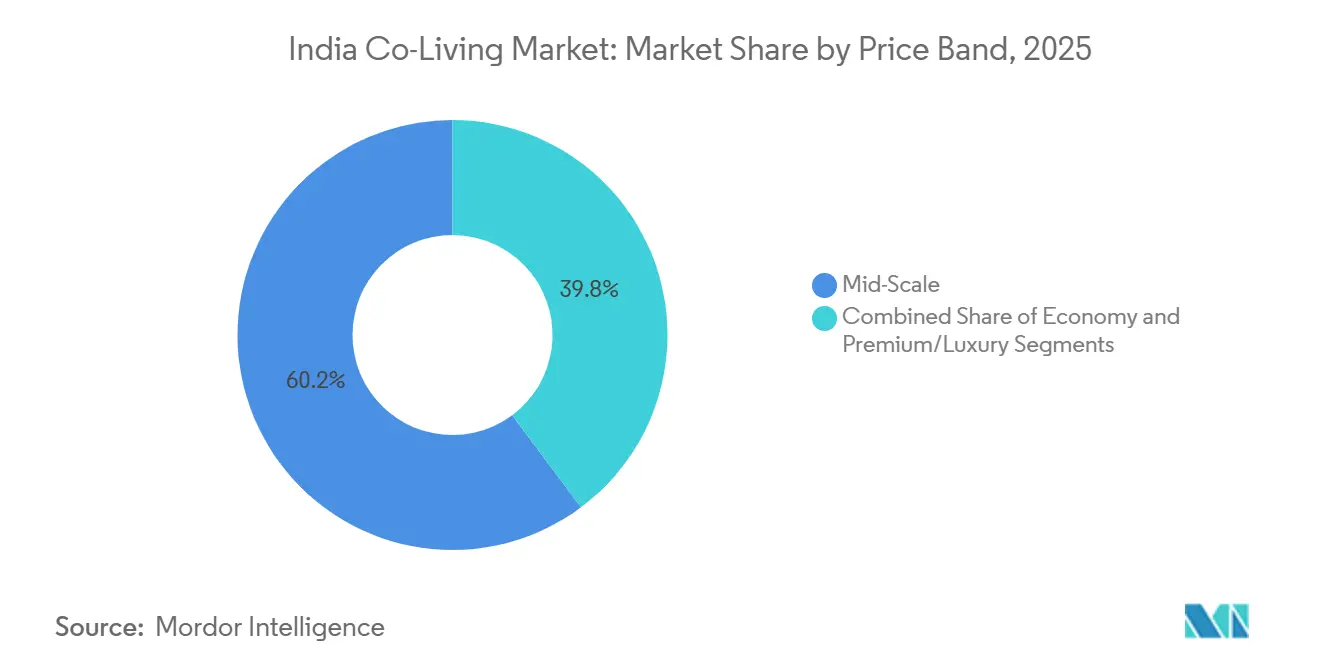

- Por banda de precio, la escala media representó el 60,2% de la participación en 2025, mientras que el segmento premium y lujo tiene previsto crecer a una CAGR del 26,91% hasta 2031.

- Por usuario final, los profesionales en activo representaron el 65,7% de la demanda en 2025, mientras que los estudiantes tienen proyectado expandirse a una CAGR del 25,89% hasta 2031.

- Por ciudad, Bengaluru lideró con una participación del 30,4% en 2025, mientras que el conjunto del Resto de India tiene previsto crecer a una CAGR del 27,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Co-Living en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración urbana y el movimiento de jóvenes arrendatarios | +5.8% | Pan-India, con concentración en Bengaluru, Región Metropolitana de Mumbai, Región de la Capital Nacional de Delhi, Hyderabad y Pune | Mediano plazo (2-4 años) |

| Aumento de los costes de vivienda en las principales áreas metropolitanas | +4.5% | Bengaluru, Región Metropolitana de Mumbai, Región de la Capital Nacional de Delhi, Hyderabad y Pune | Corto plazo (≤ 2 años) |

| Expansión de los Centros de Capacidad Global y los centros corporativos | +4.2% | Bengaluru, Hyderabad, Pune, Chennai, Región de la Capital Nacional de Delhi y Ahmedabad | Mediano plazo (2-4 años) |

| Preferencia por la vida amueblada y orientada a la comunidad | +3.5% | Pan-India, con concentración en áreas metropolitanas y ciudades de Nivel II con alta presencia juvenil | Mediano plazo (2-4 años) |

| Capital institucional y expansión de la oferta organizada | +3.0% | Pan-India, liderado por Bengaluru, Región Metropolitana de Mumbai, Hyderabad y Pune, ampliándose posteriormente a ciudades de Nivel II. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Migración Urbana Genera una Demanda Estructural que Supera la Oferta Organizada

El apoyo fundamental al mercado de co-living en India proviene del flujo constante de jóvenes que se desplazan a las ciudades por trabajo y educación. Los migrantes urbanos de entre 20 y 34 años se concentraban en las principales ciudades indias en 2025, mientras que la matrícula en educación superior a nivel nacional alcanzó los 43,3 millones de estudiantes, lo que indica una necesidad significativa de vivienda fuera del hogar[1]The Economic Times, "El Sector de Co-Living en India Preparado para un Crecimiento Masivo, el Inventario se Triplicará para 2030," The Economic Times, economictimes.indiatimes.com. Para muchos arrendatarios, una unidad amueblada con servicios públicos, mantenimiento y acceso a la ubicación resuelve los costes iniciales y los problemas de instalación que conlleva un contrato de arrendamiento de apartamento estándar. Esa brecha es importante porque la oferta organizada todavía cubre solo una pequeña parte de la demanda total, lo que deja a los operadores de marca margen para escalar tanto en los clústeres de ciudades orientados al trabajo como en los orientados al campus. A medida que las ciudades de Nivel II añaden nuevos centros educativos y proyectos industriales, es probable que el mercado de co-living en India vea crecer la demanda más rápido que en los ciclos anteriores liderados por las áreas metropolitanas, ya que los modelos de operadores y el interés de los inversores ya están en marcha.

El Aumento de los Costes de Vivienda Amplía la Brecha de Asequibilidad y Apoya la Adopción del Co-Living

El mercado de co-living en India también se beneficia del fuerte aumento de los costes de alquiler urbano en los principales micro-mercados. Los alquileres en las ciudades principales aumentaron hasta un 25% en 2025, lo que hace que los formatos de co-living compartido y privado sean más competitivos frente al arrendamiento de apartamentos estándar para los nuevos migrantes y los trabajadores de oficina más jóvenes. La comparación con Bengaluru muestra que el precio mensual de co-living en ocupación individual oscila entre 132 y 268 USD, frente a los 175 y 412 USD de un apartamento tradicional de una habitación en ubicaciones similares. Cuando el Wi-Fi, el servicio de limpieza, el mantenimiento y los servicios comunes se incluyen en un único pago, la diferencia de valor resulta más fácil de percibir y comparar para los arrendatarios. La propuesta de enero de 2026 para un fondo dedicado a la vivienda de alquiler asequible también sugiere que el estrés del alquiler se ha convertido en un problema de política reconocido, lo que podría ayudar al mercado de co-living en India a ganar una mayor aceptación en la política de vivienda y la planificación urbana.

La Expansión de los Centros de Capacidad Global Concentra la Demanda Premium en Clústeres Urbanos Clave

El mercado de co-living en India está experimentando un claro impulso de la demanda derivado de la expansión de la base de Centros de Capacidad Global en los principales corredores de oficinas. India registró 31,3 millones de pies cuadrados de arrendamiento de Centros de Capacidad Global en 2025, y más de 200 nuevos centros entraron en el país durante los 2 años anteriores, lo que indica un mayor número de profesionales en proceso de reubicación que buscan vivienda gestionada cerca de los nodos de trabajo[2]CNBC TV18, "El Arrendamiento de Centros de Capacidad Global en India Alcanza un Récord en 2025, Bengaluru, Hyderabad y Pune Lideran el Crecimiento," CNBC TV18, cnbctv18.com. Este grupo de inquilinos generalmente prefiere habitaciones privadas, estudios o unidades completas con estándares de servicios más elevados, mayor seguridad y plazos de incorporación más cortos que en un alquiler tradicional. El efecto es más pronunciado en Bengaluru, Hyderabad y Chennai porque estas ciudades captaron una gran parte de la demanda de oficinas vinculada a este segmento, lo que ayuda a explicar por qué también muestran una cobertura de co-living organizado más profunda. Los operadores que aseguran propiedades a poca distancia de grandes parques de oficinas pueden cobrar tarifas más elevadas y defender la ocupación de manera más eficaz. Ese patrón está impulsando al mercado de co-living en India hacia un crecimiento más selectivo por ubicación en lugar de una expansión amplia a nivel de toda la ciudad.

La Vida Orientada a la Comunidad Ayuda a las Plataformas de Marca a Diferenciarse de las Opciones Informales

El mercado de co-living en India no compite únicamente en precio, porque muchos inquilinos ahora valoran la comunidad y la comodidad diaria en la misma decisión. En 2025, los operadores con una ocupación del 85% al 90% vincularon una mayor retención a actividades como sesiones de fitness, noches de juegos, acceso a espacios de coworking y eventos de networking. Esto es importante porque la vivienda informal de huéspedes de pago a menudo puede igualar un precio base bajo, pero generalmente no ofrece la misma consistencia de servicio ni el mismo entorno social. Los operadores más grandes también están utilizando herramientas digitales para solicitudes de mantenimiento, reservas de eventos e interacción entre pares para mejorar la retención. Las expectativas en cuanto a servicios están aumentando en los formatos orientados a estudiantes, con residencias de estudiantes de lujo en Mumbai que ofrecen características como piscinas, jacuzzis, bares de zumos y médicos de guardia en 2025. Ese cambio está ayudando al mercado de co-living en India a justificar precios premium en ubicaciones selectas donde la calidad del servicio se ha convertido en parte del producto en sí mismo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedad regulatoria entre estados | -0.8% | Pan-India, con diferencias específicas por estado en Karnataka, Maharashtra, Tamil Nadu y Uttar Pradesh | Corto plazo (≤ 2 años) |

| Elevados costes de arrendamiento en los principales mercados urbanos | -0.6% | Bengaluru, Región Metropolitana de Mumbai y Región de la Capital Nacional de Delhi | Mediano plazo (2-4 años) |

| Rotación de inquilinos y volatilidad de la ocupación | -0.5% | Pan-India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación Regulatoria entre Estados Aumenta la Fricción en el Cumplimiento Normativo

El mercado de co-living en India todavía carece de un marco operativo único y uniforme que se aplique en todos los estados y ciudades. Las leyes estatales de arrendamiento siguen difiriendo en la forma en que afectan a las estructuras de arrendamiento, el uso de la propiedad y las obligaciones operativas, lo que hace que la ejecución a escala sea más compleja para las plataformas de múltiples ciudades. La Ley Modelo de Arrendamiento de 2021 estableció una estructura más estandarizada para los contratos de arrendamiento, pero su adopción sigue siendo desigual entre los estados, lo que limita los beneficios de una plantilla central[3]Mondaq, "Cambios Introducidos por la Ley de Enmienda de Arrendamiento de Karnataka de 2025," Mondaq, mondaq.com. La aplicación local también puede ser disruptiva, como se observó cuando la Bruhat Bengaluru Mahanagara Palike tomó medidas contra más de 100 propiedades de huéspedes de pago en Bengaluru en 2024 por infracciones de seguridad, lo que pone de relieve los riesgos asociados a la supervisión local fragmentada. El mercado de co-living en India seguirá siendo más favorable para los operadores más grandes hasta que mejore la coherencia normativa, ya que están mejor posicionados para absorber los costes legales y de cumplimiento que los operadores más pequeños tienen dificultades para asumir.

Los Elevados Costes de Arrendamiento Urbano Presionan la Estabilidad de los Márgenes

Los elevados costes de arrendamiento en los principales corredores urbanos siguen siendo una restricción operativa directa para el mercado de co-living en India. El modelo de arrendamiento maestro dominante funciona mejor cuando los operadores pueden mantener un diferencial saludable entre el alquiler pagado a los propietarios y el alquiler cobrado a los residentes. Sin embargo, ese diferencial se estrecha rápidamente cuando los alquileres locales suben de forma pronunciada. Esto es especialmente evidente en los micro-mercados orientados a oficinas en Bengaluru, donde la proximidad a grandes empleadores apoya tanto una mayor demanda de inquilinos como unas expectativas más elevadas por parte de los propietarios. Los operadores pueden responder mediante la revisión de precios, pero eso puede perjudicar la retención si las marcas competidoras absorben parte del aumento para proteger la ocupación. El crecimiento más rápido esperado para los acuerdos de gestión refleja esta realidad, ya que ese modelo reduce la exposición a arrendamientos fijos y proporciona al mercado de co-living en India una vía más clara hacia la escala en los barrios más caros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Propiedad: Las Habitaciones Privadas Mantienen la Base Mientras los Estudios Avanzan

Las habitaciones privadas representaron el 45,7% de la participación del mercado de co-living en India en 2025, lo que las convirtió en el formato de propiedad más grande de la categoría. Este liderazgo refleja las necesidades de los profesionales en activo que desean privacidad, costes mensuales predecibles y un menor compromiso que un apartamento completo. Las habitaciones privadas también funcionan bien para los operadores porque equilibran la densidad y el rendimiento sin las deficiencias de servicio que se observan a menudo en las unidades compartidas informales. Las habitaciones compartidas siguen siendo importantes para los arrendatarios sensibles al precio, especialmente los estudiantes y los inquilinos en las primeras etapas de su carrera, pero su atractivo se debilita a medida que aumentan los ingresos y mejoran las expectativas de privacidad.

Se prevé que los formatos de estudio y unidad completa crezcan a una CAGR del 25,11% hasta 2031, lo que los convierte en la configuración de más rápido crecimiento en la combinación de cartera. El mercado de co-living en India está experimentando este cambio principalmente en los corredores con alta concentración de oficinas, donde los empleados de Centros de Capacidad Global, los nómadas digitales y los directivos en proceso de reubicación prefieren una distribución autónoma con servicios gestionados. El perfil de los inquilinos de co-living se está ampliando, con una representación creciente de ejecutivos de nivel medio y profesionales móviles en las propiedades de marca. Esa tendencia da a los operadores razones para añadir más inventario orientado a estudios en Bengaluru, Hyderabad y Pune, donde una mayor comodidad diaria y tiempos de desplazamiento más cortos pueden justificar precios premium. Con el tiempo, es probable que el mercado de co-living en India mantenga las habitaciones privadas como su ancla de volumen, mientras que los estudios y las unidades completas probablemente representen una proporción creciente del crecimiento de los ingresos.

Por Modelo de Negocio: La Expansión Basada en Arrendamiento Cede Paso a Estructuras de Menor Riesgo

El segmento de arrendamiento maestro y arbitraje de arrendamiento de activos ligeros capturó el 45,5% del mercado de co-living en India en 2025, lo que muestra cómo el sector se escaló inicialmente a través del inventario arrendado en lugar del desarrollo propio. Bajo este modelo, un operador arrienda una propiedad completa y luego alquila habitaciones o unidades a los usuarios finales, lo que permite una entrada rápida con una propiedad inmobiliaria limitada. Ese enfoque ayudó a los primeros operadores a construir rápidamente un número de camas en las principales ciudades donde la velocidad importaba más que el control de activos a largo plazo. También los expuso a la inflación del arrendamiento, los cambios en la ocupación y el riesgo de renovación, especialmente en micro-mercados donde la demanda corporativa impulsó los niveles de alquiler al alza.

Se proyecta que los acuerdos de gestión crezcan a una CAGR del 26,10% hasta 2031, lo que los convierte en el modelo de negocio de más rápido crecimiento en el mercado de co-living en India. Esta estructura permite a los propietarios retener el activo mientras incorporan operadores para gestionar el edificio, reduciendo la presión de costes fijos sobre el operador y limitando el riesgo de vacancia para el propietario. El lanzamiento en mayo de 2026 de una gran plataforma institucional de vivienda en alquiler por parte de HDFC Capital Advisors y Curated Living Solutions muestra que esta estructura se está volviendo más atractiva a escala, con un corpus inicial de 113 millones de USD y un enfoque en co-living, vivienda estudiantil y alojamiento para trabajadores. El modelo de propiedad-desarrollo-operación sigue siendo más pequeño porque requiere más capital, pero ofrece un mayor control sobre la calidad del producto y el valor del activo a largo plazo. A medida que el capital institucional se vuelve más activo, es probable que la industria de co-living en India favorezca las estructuras gestionadas y construidas específicamente para este fin sobre el simple arbitraje de arrendamiento.

Por Banda de Precio: La Escala Media Impulsa el Volumen Mientras el Premium Eleva el Valor

La escala media representó una participación del 60,2% en 2025, lo que la convirtió en la banda de precio más grande del mercado de co-living en India. Esto refleja el rango de gasto de los profesionales de nivel inicial y medio, así como de los estudiantes de posgrado, que desean vivienda gestionada pero siguen siendo conscientes del presupuesto. Los datos de alquiler suministrados sugieren que el co-living puede ofrecer una ecuación de valor más clara que un apartamento estándar cuando los paquetes de servicios se incluyen en el pago mensual. La escala media también se beneficia de una cobertura urbana más amplia, porque puede funcionar tanto en micro-mercados orientados a oficinas como en los orientados a campus, donde la demanda es diversa y consistente.

Se prevé que el segmento premium y lujo crezca a una CAGR del 26,91% hasta 2031, lo que lo convierte en la banda de precio de más rápido crecimiento. El mercado de co-living en India para formatos premium y de lujo está creciendo a medida que la expansión de los Centros de Capacidad Global, los profesionales indios que regresan y los empleados sénior móviles impulsan la demanda de propiedades de mayor especificación. La vivienda estudiantil de lujo en Mumbai tenía alquileres mensuales a partir de 565 USD por cama e incluía un conjunto de servicios mucho más rico que el alojamiento estándar. Ese techo de precios muestra que la demanda premium ya no es un nicho reducido en micro-mercados selectos. Por lo tanto, es probable que el mercado de co-living en India mantenga la escala media como su volumen central. Al mismo tiempo, los segmentos premium generan mayores ingresos por cama a medida que aumentan los ingresos de los inquilinos y las expectativas en cuanto a servicios.

Por Usuario Final: Los Profesionales en Activo Anclan la Demanda Mientras los Estudiantes Aceleran Más Rápido

Los profesionales en activo representaron el 65,7% de la demanda de usuarios finales en 2025, lo que los convierte en la base de ingresos principal del mercado de co-living en India. Sus prioridades se alinean bien con el modelo de vivienda gestionada porque valoran la eficiencia en los desplazamientos, la fiabilidad del servicio, la seguridad y la flexibilidad más que la larga duración del arrendamiento. Este segmento también se está volviendo más variado, porque la combinación de inquilinos ahora incluye no solo trabajadores en las primeras etapas de su carrera, sino también profesionales de nivel medio y nómadas digitales en algunos mercados urbanos. Como resultado, los operadores están configurando los formatos de habitación, las áreas comunes y los paquetes de servicios en torno a estilos de vida orientados al trabajo, en lugar de centrarse únicamente en la vivienda económica.

Se proyecta que los estudiantes crezcan a una CAGR del 25,89% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de co-living en India. La base de demanda está respaldada por el aumento de la matrícula fuera de la ciudad de origen y la continua escasez de alojamiento estudiantil gestionado institucionalmente. El mercado de co-living en India para formatos orientados a estudiantes gana tracción cuando los albergues universitarios no pueden acomodar a los nuevos ingresos, lo que lleva a los estudiantes a trasladarse a viviendas organizadas cerca de los clústeres de campus. El ciclo de demanda estudiantil es recurrente en lugar de puntual, ya que cada año académico trae un nuevo grupo de arrendatarios a las mismas ubicaciones. Es probable que los operadores que construyen cerca de los campus y aseguran relaciones directas con las universidades obtengan una ocupación más duradera que aquellos que dependen únicamente de las visitas espontáneas del mercado abierto.

Análisis Geográfico

Bengaluru lideró con una participación del 30,4% en 2025, lo que la convierte en la geografía más grande del mercado de co-living en India. La ciudad ha construido una ventaja sólida porque la demanda de oficinas, especialmente de los Centros de Capacidad Global, ha creado una base estable de inquilinos móviles que buscan vivienda gestionada cerca de los clústeres de trabajo. El récord de arrendamiento de Centros de Capacidad Global en 2025 reforzó el papel de Bengaluru como el grupo de demanda profesional más profundo para esta categoría, y eso ayuda a los operadores a mantener una ocupación más sólida en los principales corredores. Hyderabad también sigue siendo uno de los mercados más sólidos porque sus distritos de oficinas en Gachibowli y HITEC City continúan atrayendo a profesionales en proceso de reubicación con preferencias de vivienda similares. Chennai está creciendo a un ritmo más estable, respaldada por el empleo en los sectores automotriz, sanitario y de tecnología de la información. Al mismo tiempo, Pune continúa beneficiándose de su combinación de demanda de oficinas y estudiantil, lo que le otorga un mejor equilibrio de ocupación durante todo el año en comparación con una ciudad puramente académica.

La Región Metropolitana de Mumbai y la Región de la Capital Nacional de Delhi forman la siguiente capa de demanda importante en el mercado de co-living en India. Mumbai destaca porque los elevados costes de vivienda y la fuerte movilidad de la fuerza laboral hacen que los formatos de co-living todo incluido y sin depósito sean más competitivos frente al alquiler estándar. La Región de la Capital Nacional de Delhi tiene un perfil diferente, con Gurugram y Noida atrayendo demanda de consultoría, análisis, servicios tecnológicos y funciones de oficina relacionadas. Pune sigue siendo importante porque combina la movilidad impulsada por el campus con el empleo en grandes parques de tecnología de la información, lo que amplía la base de arrendatarios potenciales durante todo el año. Kolkata se encuentra todavía en una etapa más temprana de adopción organizada. Sin embargo, los menores costes de entrada al mercado inmobiliario y los flujos de estudiantes procedentes de estados vecinos crean espacio para que las plataformas de escala media establezcan presencia antes de que el mercado se sature.

Se prevé que el conjunto del Resto de India crezca a una CAGR del 27,19% hasta 2031, lo que lo convierte en la geografía de más rápido crecimiento en el mercado de co-living en India. Este grupo incluye ciudades con alta actividad educativa e industrial donde los flujos de estudiantes, las inversiones vinculadas al Incentivo Ligado a la Producción y las mejoras en la infraestructura local están mejorando el caso para la vivienda de alquiler organizada. Los planes de expansión de HooLiv tras su ronda de financiación de 2025, junto con su acuerdo institucional de febrero de 2026 en Jammu, muestran que los operadores ya están tratando las ciudades secundarias como un corredor de crecimiento serio en lugar de una oportunidad secundaria. Estos mercados ofrecen menores costes de adquisición y arrendamiento que las principales áreas metropolitanas, por lo que los operadores a menudo pueden lograr una economía unitaria más saludable incluso cuando los alquileres son más bajos en términos absolutos. A medida que los empleadores organizados y las universidades privadas se expanden más allá de las áreas metropolitanas principales, es probable que el mercado de co-living en India continúe ampliándose geográficamente y se vuelva menos dependiente de un pequeño conjunto de centros urbanos consolidados.

Panorama Competitivo

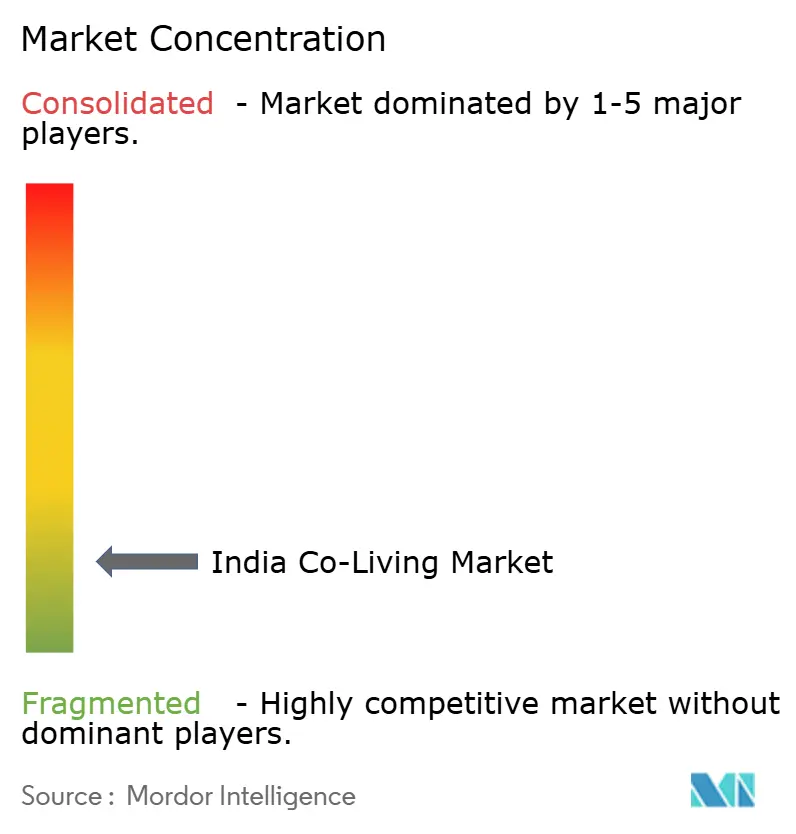

El mercado de co-living en India sigue siendo moderadamente fragmentado, con algunas marcas nacionales de escala que operan junto a una larga lista de actores regionales y centrados en ciudades específicas. Stanza Living sigue siendo uno de los operadores grandes más visibles, con más de 50.000 camas en 450 residencias en 15 ciudades y habiendo alcanzado su primera rentabilidad neta en el ejercicio fiscal 2025. En noviembre de 2025, la empresa recaudó 32 millones de USD en una ronda Serie E liderada por Accel, lo que indica que los inversores siguen viendo potencial de expansión en las marcas de escala con una disciplina operativa en mejora. El mismo patrón general aparece en el mercado de co-living en India en su conjunto, donde la escala por sí sola ya no es suficiente, y los inversores están examinando más de cerca la estabilidad de la ocupación, la economía a nivel de propiedad y la capacidad de ir más allá de un modelo básico de agregación. La tecnología también importa más ahora porque las plataformas más grandes están utilizando aplicaciones para inquilinos, seguimiento de servicios y herramientas comunitarias para mejorar la retención y reducir la fricción en las operaciones diarias.

Las asociaciones estratégicas se han convertido en uno de los signos más claros de la maduración del mercado de co-living en India. En septiembre de 2025, Colive anunció una asociación estratégica con Bain Capital y Sattva Group para construir una plataforma inmobiliaria de co-living a nivel nacional, con un compromiso inicial de al menos 100 millones de USD y una ronda de financiación Serie B de 20 millones de USD. En mayo de 2026, HDFC Capital Advisors y Curated Living Solutions lanzaron una plataforma institucional de vivienda en alquiler con un corpus inicial de 113 millones de USD, lo que señala una mayor comodidad con modelos operativos más estructurados y basados en el sector inmobiliario. Estos movimientos muestran que las asociaciones con promotores y proveedores de capital se están volviendo más centrales para la expansión que el crecimiento independiente de las empresas emergentes. También respaldan la opinión de que los futuros ganadores en el mercado de co-living en India probablemente combinarán disciplina de ubicación, control operativo y acceso a capital paciente.

El posicionamiento en nichos también está configurando la competencia en el mercado de co-living en India. Experion lanzó VLIV en agosto de 2025 como una oferta de co-living exclusiva para mujeres con 730 camas de ocupación doble y un compromiso de desarrollo más amplio de 300 millones de USD, lo que demuestra que los formatos diferenciados pueden atraer capital serio cuando resuelven una necesidad clara del usuario. Marcas más pequeñas como Settl, CoHo, Housr, Union Living, TruLiv y HooLiv están persiguiendo un enfoque más estrecho en ciudades específicas, un posicionamiento premium en micro-mercados, vínculos con la vivienda estudiantil o propuestas orientadas a la seguridad, en lugar de intentar copiar a las plataformas más grandes en todos los segmentos. La combinación de inversores también está cambiando, como lo demuestra la salida de Nexus Venture Partners en 2025 de su participación del 27% en Zolostays tras una década, lo que indica un cambio desde la propiedad de capital riesgo temprano hacia expectativas de capital más maduras. Ese cambio debería favorecer a los operadores con una red de ciudades defendible, un enfoque de segmento claro y evidencia más sólida de que sus carteras pueden mantener la ocupación y los precios en medio de las cambiantes condiciones del mercado local.

Líderes de la Industria de Co-Living en India

Stanza Living

Zolo

Colive

Housr

Settl.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Colive recaudó 20 millones de USD en una ronda de financiación Serie B liderada por Bain Capital, mientras que Bain Capital y Sattva Group también formaron una empresa conjunta de 100 millones de USD para desarrollar proyectos de co-living de construcción específica en Bengaluru, Pune e Hyderabad.

- Abril de 2026: The Hosteller recaudó 150 millones de INR (aproximadamente 16 millones de USD) en una ronda de financiación Serie B para expandir su cartera de co-living a 25.000 camas en toda India y lanzar una aplicación de viajes y co-living.

- Febrero de 2026: Truliv lanzó su primera propiedad de co-living en Bengaluru, marcando su entrada en la ciudad y apoyando su objetivo de expansión de 15.000 camas en siete ciudades para el ejercicio fiscal 2028-29.

Alcance del Informe del Mercado de Co-Living en India

| Estudio / Unidad Completa |

| Habitación Privada |

| Habitación Compartida |

| Activos Ligeros: Arrendamiento Maestro / Arbitraje de Arrendamiento |

| Activos Ligeros: Acuerdo de Gestión |

| Activos Pesados: Propio-Desarrollar-Operar |

| Económico |

| Escala Media |

| Premium/Lujo |

| Estudiantes |

| Profesionales en Activo |

| Región Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Resto de India |

| Por Configuración de Propiedad | Estudio / Unidad Completa |

| Habitación Privada | |

| Habitación Compartida | |

| Por Modelo de Negocio | Activos Ligeros: Arrendamiento Maestro / Arbitraje de Arrendamiento |

| Activos Ligeros: Acuerdo de Gestión | |

| Activos Pesados: Propio-Desarrollar-Operar | |

| Por Banda de Precio | Económico |

| Escala Media | |

| Premium/Lujo | |

| Por Usuario Final | Estudiantes |

| Profesionales en Activo | |

| Por Ciudad | Región Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del co-living en India?

El mercado de co-living en India fue valorado en 0,53 mil millones de USD en 2025, 0,66 mil millones de USD en 2026, y se proyecta que alcance 1,96 mil millones de USD en 2031, a una CAGR del 24,34%.

¿Qué grupo de inquilinos genera más ingresos en el co-living en India?

Los profesionales en activo representaron el 65,7% de la demanda en 2025, lo que los convierte en la base de ingresos principal para los operadores en las principales ciudades orientadas a oficinas.

¿Qué segmento está creciendo más rápido en el co-living en India?

Por banda de precio, el segmento premium y lujo es el de más rápido crecimiento, con una CAGR del 26,91% hasta 2031, mientras que el conjunto de ciudades del Resto de India es la geografía de más rápido crecimiento, con una CAGR del 27,19%.

¿Por qué las habitaciones privadas siguen siendo el formato más grande?

Las habitaciones privadas representaron el 45,7% de la participación en 2025 porque ofrecen un mejor equilibrio de privacidad, asequibilidad y servicios gestionados para la mayor base de arrendatarios, especialmente los profesionales en activo.

¿Qué ciudades son más importantes para los planes de expansión?

Bengaluru sigue siendo la ciudad más grande con una participación del 30,4%. Sin embargo, los operadores están apuntando cada vez más a centros educativos y de empleo de Nivel II y Nivel III como Indore, Jaipur, Coimbatore y Dehradun para un crecimiento más rápido.

¿Cuáles son los principales riesgos para los operadores en este espacio?

Los principales riesgos son la regulación desigual a nivel estatal, los elevados costes de arrendamiento en los principales micro-mercados y la presión sobre los márgenes cuando los operadores dependen en gran medida de arrendamientos maestros a largo plazo en corredores de alquiler de rápido crecimiento.

Última actualización de la página el: