Taille et part du marché du co-living en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

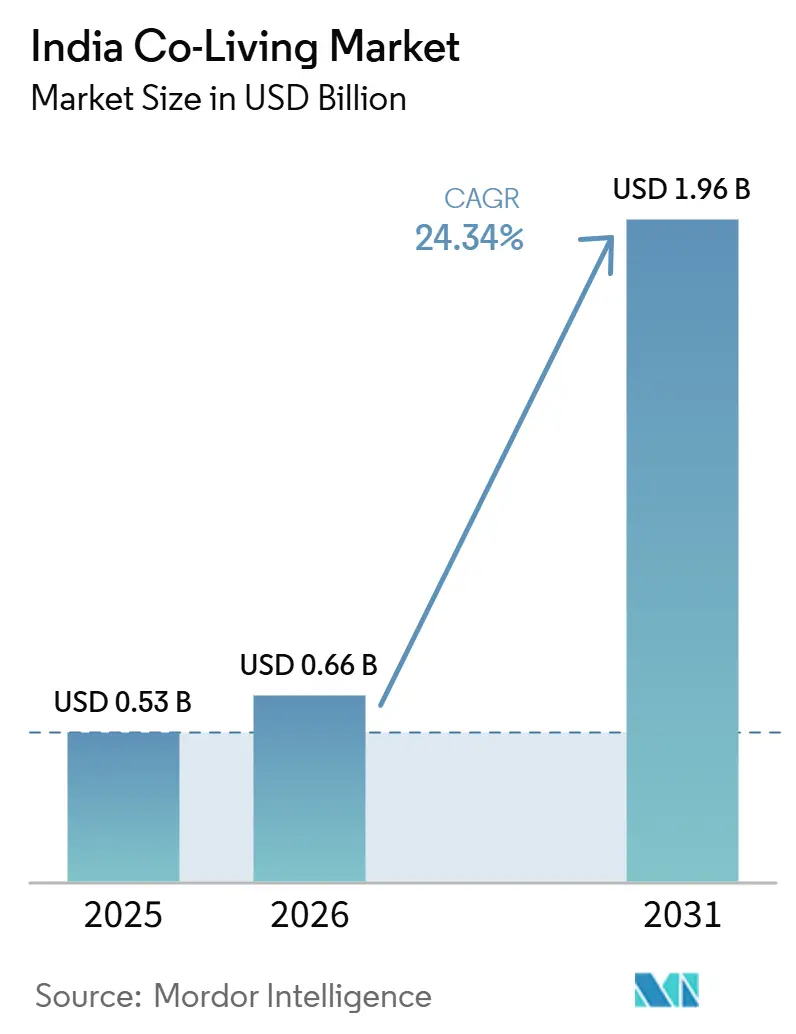

| Taille du marché de l'année de base (2025) | 0.53 Milliards de dollars |

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.34% CAGR |

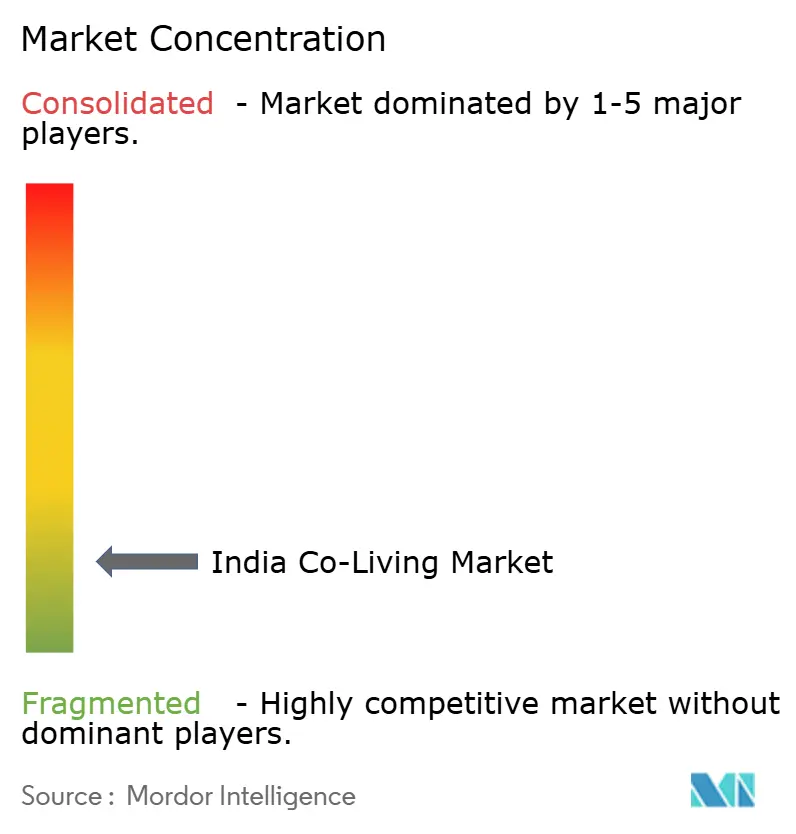

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du co-living en Inde par Mordor Intelligence

La taille du marché du co-living en Inde devrait augmenter de 0,53 milliard USD en 2025 à 0,66 milliard USD en 2026 et atteindre 1,96 milliard USD d'ici 2031, avec un CAGR de 24,34 % sur la période 2026-2031.

Le marché du co-living en Inde est en expansion en raison d'une large base d'étudiants et de professionnels actifs qui continuent de se déplacer d'une ville à l'autre pour leurs études et leur emploi. Parallèlement, le logement locatif traditionnel reste inégal en termes de qualité, de services et de sécurité. Le marché du co-living en Inde bénéficie également du passage vers un logement géré de manière professionnelle, où les opérateurs se différencient par l'ameublement, la fiabilité des services, l'accessibilité des emplacements et la flexibilité des conditions de bail plutôt que par le seul loyer. La demande s'étend au-delà des plus grands marchés métropolitains, car de nouveaux pôles d'enseignement, des corridors industriels et des centres de bureaux créent des besoins similaires en matière de logement dans les villes secondaires, offrant au marché du co-living en Inde une base de croissance plus large sur la période de prévision. La stratégie concurrentielle s'éloigne de la simple agrégation de lits pour se tourner vers des modèles de gestion immobilière plus solides, une expansion ciblée dans les villes, un engagement numérique des locataires et des formats premium répondant aux besoins de la main-d'œuvre des Centres de Compétences Mondiales. La clarté des politiques concernant le traitement des baux résidentiels et l'arrivée de plateformes institutionnelles de logement locatif améliorent les perspectives d'exploitation à long terme du marché du co-living en Inde, même si les coûts élevés des baux urbains et les réglementations inégales au niveau des États restent des points de pression pour les petits opérateurs.

Principaux enseignements du rapport

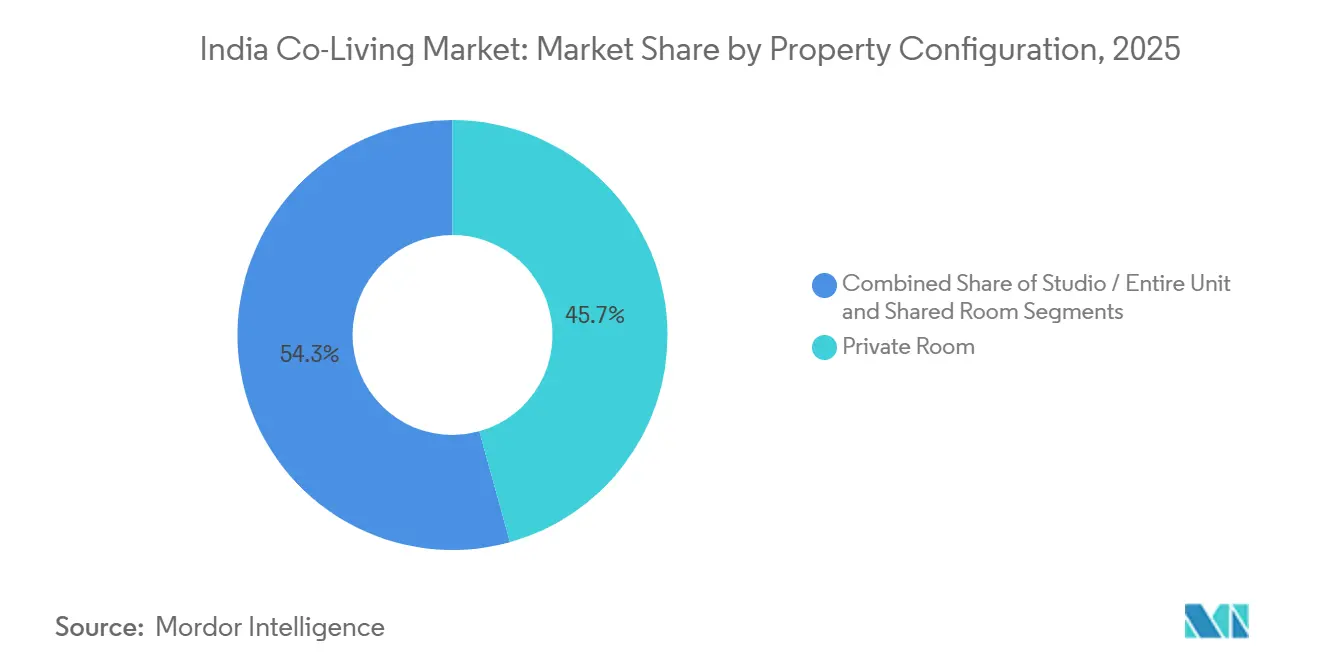

- Par configuration de propriété, les chambres privées détenaient une part de 45,7 % en 2025, tandis que les formats studio et unité entière devraient se développer à un CAGR de 25,11 % jusqu'en 2031.

- Par modèle commercial, le segment du bail principal et de l'arbitrage de bail à faible intensité d'actifs détenait une part de 45,5 % en 2025, tandis que les accords de gestion devraient croître à un CAGR de 26,10 % jusqu'en 2031.

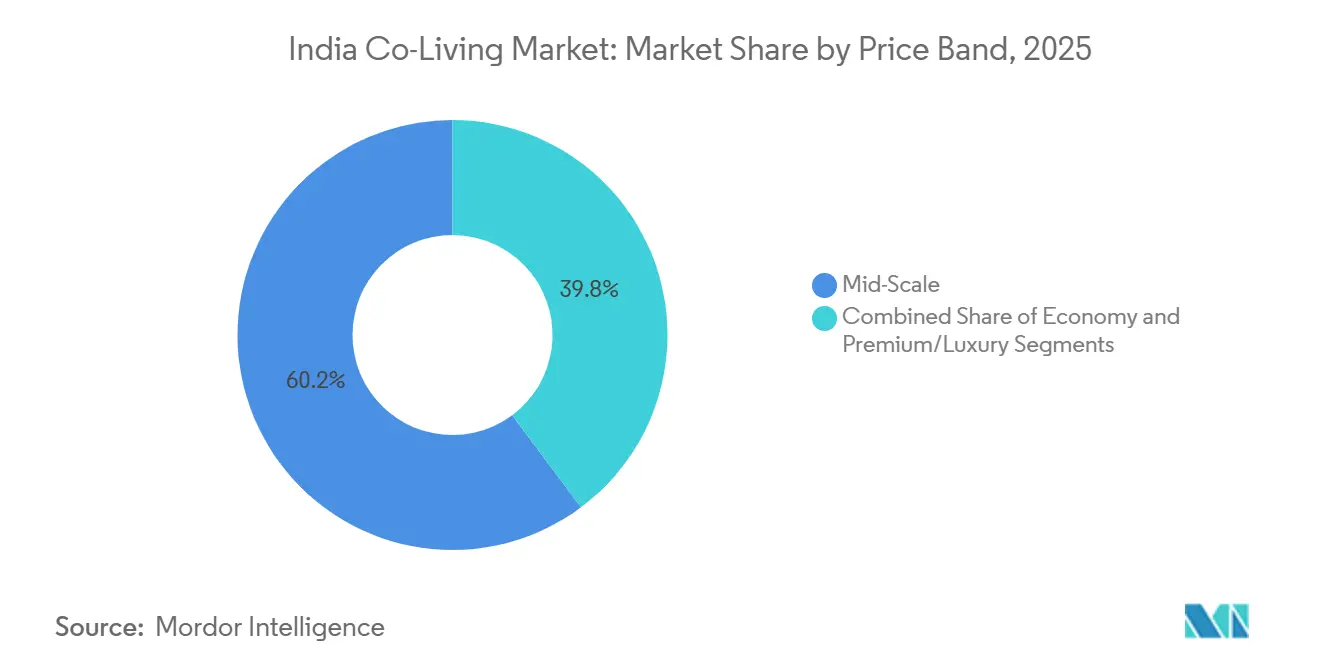

- Par gamme de prix, le milieu de gamme détenait une part de 60,2 % en 2025, tandis que le premium et le luxe devraient croître à un CAGR de 26,91 % jusqu'en 2031.

- Par utilisateur final, les professionnels actifs représentaient 65,7 % de la demande en 2025, tandis que les étudiants devraient se développer à un CAGR de 25,89 % jusqu'en 2031.

- Par ville, Bengaluru était en tête avec une part de 30,4 % en 2025, tandis que le groupe Reste de l'Inde devrait croître à un CAGR de 27,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du co-living en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration urbaine et mouvement des jeunes locataires | +5.8% | Toute l'Inde, avec une concentration à Bengaluru, dans la région métropolitaine de Mumbai, dans la région de la capitale nationale de Delhi, à Hyderabad et à Pune | Moyen terme (2 à 4 ans) |

| Hausse des coûts du logement dans les grandes métropoles | +4.5% | Bengaluru, région métropolitaine de Mumbai, région de la capitale nationale de Delhi, Hyderabad et Pune | Court terme (≤ 2 ans) |

| Expansion des Centres de Compétences Mondiales et des pôles d'entreprises | +4.2% | Bengaluru, Hyderabad, Pune, Chennai, région de la capitale nationale de Delhi et Ahmedabad | Moyen terme (2 à 4 ans) |

| Préférence pour un mode de vie meublé et axé sur la communauté | +3.5% | Toute l'Inde, avec une concentration dans les métropoles et les villes de niveau II à forte population jeune | Moyen terme (2 à 4 ans) |

| Capital institutionnel et expansion de l'offre organisée | +3.0% | Toute l'Inde, portée par Bengaluru, la région métropolitaine de Mumbai, Hyderabad et Pune, puis s'élargissant aux villes de niveau II. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La migration urbaine crée une demande structurelle qui dépasse l'offre organisée

Le soutien fondamental au marché du co-living en Inde provient du flux constant de jeunes personnes vers les villes pour le travail et les études. Les migrants urbains âgés de 20 à 34 ans étaient concentrés dans les grandes villes indiennes en 2025, tandis que les inscriptions dans l'enseignement supérieur national atteignaient 43,3 millions d'étudiants, indiquant un besoin important en logement hors domicile[1]The Economic Times, "Le secteur du co-living en Inde est prêt pour une croissance massive, les stocks devraient tripler d'ici 2030," The Economic Times, economictimes.indiatimes.com. Pour de nombreux locataires, une unité meublée avec les services publics, la maintenance et l'accès à l'emplacement résout les coûts initiaux et les problèmes d'installation liés à un bail d'appartement standard. Cet écart est important car l'offre organisée ne couvre encore qu'une faible part de la demande totale, laissant aux opérateurs de marque la possibilité de se développer dans les pôles de villes axés sur le travail et sur les campus. À mesure que les villes de niveau II ajoutent de nouveaux centres d'enseignement et des projets industriels, le marché du co-living en Inde devrait voir la demande croître plus rapidement que lors des cycles précédents portés par les métropoles, car les modèles d'opérateurs et l'intérêt des investisseurs sont déjà en place.

La hausse des coûts du logement creuse l'écart d'accessibilité et soutient l'adoption du co-living

Le marché du co-living en Inde bénéficie également de la forte hausse des coûts locatifs urbains dans les principaux micro-marchés. Les loyers dans les villes de premier plan ont augmenté jusqu'à 25 % en 2025, rendant les formats de co-living partagés et privés plus compétitifs par rapport à la location d'appartements standard pour les nouveaux migrants et les jeunes travailleurs de bureau. La comparaison avec Bengaluru montre que le prix mensuel du co-living en occupation individuelle se situe entre 132 et 268 USD, contre 175 à 412 USD pour un appartement traditionnel d'une chambre dans des emplacements similaires. Lorsque le Wi-Fi, le ménage, la maintenance et les équipements communs sont regroupés en un seul paiement, l'écart de valeur devient plus facile à percevoir et à comparer pour les locataires. La proposition de janvier 2026 pour un fonds dédié au logement locatif abordable suggère également que la tension locative est devenue un problème de politique reconnu, ce qui pourrait aider le marché du co-living en Inde à gagner une acceptation plus large dans la politique du logement et la planification urbaine.

L'expansion des Centres de Compétences Mondiales concentre la demande premium dans les principaux pôles urbains

Le marché du co-living en Inde connaît une nette hausse de la demande liée à l'expansion de la base des Centres de Compétences Mondiales dans les principaux corridors de bureaux. L'Inde a enregistré 31,3 millions de pieds carrés de locations de Centres de Compétences Mondiales en 2025, et plus de 200 nouveaux centres sont entrés dans le pays au cours des 2 années précédentes, indiquant un plus grand nombre de professionnels en déplacement à la recherche d'un logement géré à proximité des nœuds de travail[2]CNBC TV18, "La location de Centres de Compétences Mondiales en Inde atteint un record en 2025, Bengaluru, Hyderabad et Pune mènent la croissance," CNBC TV18, cnbctv18.com. Ce groupe de locataires préfère généralement les chambres privées, les studios ou les unités complètes avec des normes d'équipements plus élevées, une sécurité renforcée et des délais d'emménagement plus courts que dans une location traditionnelle. L'effet est le plus fort à Bengaluru, Hyderabad et Chennai, car ces villes ont capté une grande part de la demande de bureaux liée à ce segment, ce qui explique en partie pourquoi elles affichent également une couverture de co-living organisé plus profonde. Les opérateurs qui sécurisent des propriétés à courte distance des grands parcs de bureaux peuvent pratiquer de meilleurs tarifs et défendre l'occupation plus efficacement. Ce schéma pousse le marché du co-living en Inde vers une croissance plus sélective en termes d'emplacement plutôt qu'une expansion large à l'échelle de la ville.

Le mode de vie axé sur la communauté aide les plateformes de marque à se démarquer des options informelles

Le marché du co-living en Inde ne se concurrence pas uniquement sur le loyer, car de nombreux locataires prennent désormais en compte la communauté et la commodité quotidienne dans leur décision. En 2025, les opérateurs affichant un taux d'occupation de 85 % à 90 % ont associé une meilleure fidélisation à des programmes tels que des séances de fitness, des soirées jeux, l'accès à des espaces de coworking et des événements de réseautage. Cela est important car le logement informel en pension peut souvent correspondre à un prix affiché bas, mais il n'offre généralement pas la même cohérence de service ni le même environnement social. Les grands opérateurs utilisent également des outils numériques pour les demandes de maintenance, les réservations d'événements et les interactions entre pairs afin d'améliorer la fidélisation. Les attentes en matière d'équipements augmentent dans les formats axés sur les étudiants, avec des résidences étudiantes de luxe à Mumbai proposant des équipements tels que des piscines, des jacuzzis, des bars à jus et des médecins disponibles sur appel en 2025. Ce changement aide le marché du co-living en Inde à justifier des prix premium dans certains emplacements où la qualité du service est devenue partie intégrante du produit lui-même.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ambiguïté réglementaire entre les États | -0.8% | Toute l'Inde, avec des différences spécifiques à chaque État au Karnataka, au Maharashtra, au Tamil Nadu et en Uttar Pradesh | Court terme (≤ 2 ans) |

| Coûts de location élevés dans les marchés urbains de premier plan | -0.6% | Bengaluru, région métropolitaine de Mumbai et région de la capitale nationale de Delhi | Moyen terme (2 à 4 ans) |

| Rotation des locataires et volatilité du taux d'occupation | -0.5% | Toute l'Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation réglementaire entre les États accroît les frictions liées à la conformité

Le marché du co-living en Inde manque encore d'un cadre opérationnel unique et uniforme applicable à l'ensemble des États et des villes. Les lois étatiques sur les loyers continuent de différer dans la manière dont elles affectent les structures de bail, l'utilisation des propriétés et les obligations d'exploitation, ce qui rend l'exécution à grande échelle plus complexe pour les plateformes multi-villes. La Loi Modèle sur la Location de 2021 a établi une structure plus standardisée pour les contrats de location, mais son adoption reste inégale d'un État à l'autre, limitant les avantages d'un modèle central[3]Mondaq, "Modifications introduites par la Loi d'amendement sur les loyers du Karnataka de 2025," Mondaq, mondaq.com. L'application locale peut également être perturbatrice, comme on l'a vu lorsque la Bruhat Bengaluru Mahanagara Palike a pris des mesures contre plus de 100 propriétés en pension à Bengaluru en 2024 pour des violations de sécurité, soulignant les risques associés à une surveillance locale fragmentée. Le marché du co-living en Inde restera plus favorable aux grands opérateurs jusqu'à ce que la cohérence des politiques s'améliore, car ils sont mieux placés pour absorber les coûts juridiques et de conformité que les petits opérateurs peinent à supporter.

Les coûts élevés des baux urbains de premier plan pèsent sur la stabilité des marges

Les coûts élevés des baux dans les principaux corridors urbains restent un frein opérationnel direct pour le marché du co-living en Inde. Le modèle dominant du bail principal fonctionne mieux lorsque les opérateurs peuvent maintenir un écart sain entre le loyer versé aux propriétaires et le loyer facturé aux résidents. Cependant, cet écart se resserre rapidement lorsque les loyers locaux augmentent fortement. Cela est particulièrement évident dans les micro-marchés axés sur les bureaux à Bengaluru, où la proximité des grands employeurs soutient à la fois une demande locataire plus forte et des attentes plus élevées des propriétaires. Les opérateurs peuvent réagir par une révision des prix, mais cela peut nuire à la fidélisation si les marques concurrentes absorbent une partie de la hausse pour protéger leur taux d'occupation. La croissance plus rapide attendue pour les accords de gestion reflète cette réalité, car ce modèle réduit l'exposition aux baux fixes et offre au marché du co-living en Inde une voie plus claire vers la croissance dans les quartiers coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de propriété : les chambres privées constituent la base tandis que les studios progressent

Les chambres privées détenaient 45,7 % de la part du marché du co-living en Inde en 2025, ce qui en faisait le plus grand format de propriété de la catégorie. Cette avance reflète les besoins des professionnels actifs qui souhaitent de l'intimité, des coûts mensuels prévisibles et un engagement moindre qu'un appartement complet. Les chambres privées conviennent également bien aux opérateurs car elles équilibrent la densité et le rendement sans les lacunes de service souvent observées dans les unités partagées informelles. Les chambres partagées restent importantes pour les locataires sensibles aux prix, notamment les étudiants et les locataires en début de carrière, mais leur attrait s'affaiblit à mesure que les revenus augmentent et que les attentes en matière d'intimité s'améliorent.

Les formats studio et unité entière devraient croître à un CAGR de 25,11 % jusqu'en 2031, ce qui en fait la configuration à la croissance la plus rapide dans le portefeuille. Le marché du co-living en Inde observe ce changement principalement dans les corridors à forte densité de bureaux où les employés des Centres de Compétences Mondiales, les nomades numériques et les managers en déplacement préfèrent une disposition autonome avec des services gérés. Le profil des locataires de co-living s'élargit, avec des cadres de niveau intermédiaire et des professionnels mobiles de plus en plus représentés dans les propriétés de marque. Cette tendance donne aux opérateurs une raison d'ajouter davantage d'inventaire axé sur les studios à Bengaluru, Hyderabad et Pune, où une plus grande commodité quotidienne et des temps de trajet plus courts peuvent soutenir des prix premium. À terme, le marché du co-living en Inde devrait maintenir les chambres privées comme ancre de volume, tandis que les studios et les unités complètes devraient représenter une part croissante de la croissance des revenus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : l'expansion portée par les baux cède la place à des structures moins risquées

Le segment du bail principal et de l'arbitrage de bail à faible intensité d'actifs a capté 45,5 % du marché du co-living en Inde en 2025, ce qui montre comment le secteur s'est d'abord développé grâce à des stocks loués plutôt qu'à des développements en propriété. Dans ce modèle, un opérateur loue une propriété entière puis loue des chambres ou des unités aux utilisateurs finaux, permettant une entrée rapide avec une propriété immobilière limitée. Cette approche a aidé les premiers opérateurs à constituer rapidement un nombre de lits dans les grandes villes où la rapidité importait plus que le contrôle des actifs à long terme. Elle les a également exposés à l'inflation des baux, aux variations du taux d'occupation et au risque de renouvellement, notamment dans les micro-marchés où la demande des entreprises a fait monter les niveaux de loyer.

Les accords de gestion devraient croître à un CAGR de 26,10 % jusqu'en 2031, ce qui en fait le modèle commercial à la croissance la plus rapide sur le marché du co-living en Inde. Cette structure permet aux propriétaires de conserver l'actif tout en faisant appel à des opérateurs pour gérer l'immeuble, réduisant la pression des coûts fixes sur l'opérateur et limitant le risque de vacance pour le propriétaire. Le lancement en mai 2026 d'une grande plateforme institutionnelle de logement locatif par HDFC Capital Advisors et Curated Living Solutions montre que cette structure devient plus attractive à grande échelle, avec un corpus initial de 113 millions USD et un accent sur le co-living, le logement étudiant et l'hébergement des travailleurs. Le modèle propriété-développement-exploitation reste plus modeste car il nécessite davantage de capital, mais il offre un meilleur contrôle sur la qualité du produit et la valeur de l'actif à long terme. À mesure que le capital institutionnel devient plus actif, le secteur du co-living en Inde devrait favoriser des structures à gestion déléguée et à vocation spécifique plutôt que le simple arbitrage de bail.

Par gamme de prix : le milieu de gamme tire les volumes tandis que le premium valorise la croissance

Le milieu de gamme détenait une part de 60,2 % en 2025, ce qui en faisait la plus grande gamme de prix sur le marché du co-living en Inde. Cela reflète la capacité de dépense des professionnels débutants et intermédiaires, ainsi que des étudiants de troisième cycle, qui souhaitent un logement géré mais restent soucieux de leur budget. Les données de loyer fournies suggèrent que le co-living peut offrir une équation de valeur plus claire qu'un appartement standard lorsque les offres de services sont incluses dans le paiement mensuel. Le milieu de gamme bénéficie également d'une couverture géographique plus large, car il peut fonctionner aussi bien dans les micro-marchés axés sur les bureaux que sur les campus, où la demande est diverse et constante.

Le premium et le luxe devraient croître à un CAGR de 26,91 % jusqu'en 2031, ce qui en fait la gamme de prix à la croissance la plus rapide. Le marché du co-living en Inde pour les formats premium et luxe se développe à mesure que l'expansion des Centres de Compétences Mondiales, le retour des professionnels indiens et les cadres supérieurs mobiles stimulent la demande de propriétés à spécifications plus élevées. Le logement étudiant de luxe à Mumbai affichait des loyers mensuels à partir de 565 USD par lit et comprenait un ensemble d'équipements bien plus riche que l'hébergement standard. Ce plafond de prix montre que la demande premium n'est plus une niche étroite dans certains micro-marchés. Le marché du co-living en Inde devrait donc maintenir le milieu de gamme comme volume de base. Dans le même temps, les niveaux premium génèrent des revenus plus élevés par lit à mesure que les revenus des locataires et les attentes en matière d'équipements augmentent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les professionnels actifs ancrent la demande tandis que les étudiants accélèrent plus vite

Les professionnels actifs représentaient 65,7 % de la demande des utilisateurs finaux en 2025, ce qui en faisait la principale base de revenus du marché du co-living en Inde. Leurs priorités s'alignent bien avec le modèle de logement géré car ils valorisent l'efficacité des trajets, la fiabilité des services, la sécurité et la flexibilité plus que la durée du bail. Ce segment devient également plus varié, car le profil des locataires comprend désormais non seulement des travailleurs en début de carrière, mais aussi des professionnels de niveau intermédiaire et des nomades numériques dans certains marchés urbains. En conséquence, les opérateurs façonnent les formats de chambres, les espaces communs et les offres de services autour des modes de vie axés sur le travail plutôt que sur le seul logement économique.

Les étudiants devraient croître à un CAGR de 25,89 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché du co-living en Inde. La base de demande est soutenue par la hausse des inscriptions hors de la ville de résidence et la pénurie persistante d'hébergement étudiant géré de manière institutionnelle. Le marché du co-living en Inde pour les formats axés sur les étudiants gagne en traction lorsque les résidences universitaires ne peuvent pas accueillir les nouvelles admissions, incitant les étudiants à se tourner vers un logement organisé à proximité des pôles de campus. Le cycle de demande étudiante est récurrent plutôt qu'unique, car chaque année académique amène un nouveau groupe de locataires dans les mêmes emplacements. Les opérateurs qui construisent à proximité des campus et établissent des relations directes avec les universités sont susceptibles d'obtenir un taux d'occupation plus durable que ceux qui s'appuient uniquement sur les visites spontanées du marché ouvert.

Analyse géographique

Bengaluru était en tête avec une part de 30,4 % en 2025, ce qui en faisait la plus grande géographie sur le marché du co-living en Inde. La ville a construit une avance solide car la demande de bureaux, notamment de la part des Centres de Compétences Mondiales, a créé une base stable de locataires mobiles à la recherche d'un logement géré à proximité des pôles de travail. La location record de Centres de Compétences Mondiales en 2025 a renforcé le rôle de Bengaluru en tant que plus grand bassin de demande professionnelle pour cette catégorie, ce qui aide les opérateurs à maintenir un taux d'occupation plus élevé dans les principaux corridors. Hyderabad reste également l'un des marchés les plus solides car ses quartiers de bureaux à Gachibowli et HITEC City continuent d'attirer des professionnels en déplacement avec des préférences de logement similaires. Chennai se développe sur une trajectoire plus régulière, soutenue par l'emploi dans les secteurs de l'automobile, de la santé et des technologies de l'information. Dans le même temps, Pune continue de bénéficier de son mélange de demande de bureaux et d'étudiants, ce qui lui confère un meilleur équilibre d'occupation tout au long de l'année qu'une ville purement académique.

La région métropolitaine de Mumbai et la région de la capitale nationale de Delhi forment la prochaine couche majeure de demande sur le marché du co-living en Inde. Mumbai se distingue car les coûts élevés du logement et la forte mobilité de la main-d'œuvre rendent les formats de co-living tout compris et sans dépôt plus compétitifs par rapport à la location standard. La région de la capitale nationale de Delhi présente un profil différent, avec Gurugram et Noida attirant la demande des secteurs du conseil, de l'analytique, des services technologiques et des fonctions de bureau connexes. Pune reste importante car elle combine la mobilité liée aux campus avec l'emploi dans de grands parcs technologiques, élargissant la base de locataires adressable tout au long de l'année. Kolkata est encore à un stade précoce d'adoption organisée. Néanmoins, les coûts d'entrée immobiliers plus bas et les flux d'étudiants en provenance des États voisins créent de la place pour que les plateformes de milieu de gamme s'établissent avant que le marché ne devienne saturé.

Le groupe Reste de l'Inde devrait croître à un CAGR de 27,19 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du co-living en Inde. Ce groupe comprend des villes à forte densité d'enseignement et d'activité industrielle où les flux d'étudiants, les investissements liés aux Incitations Liées à la Production et les améliorations des infrastructures locales améliorent les perspectives du logement locatif organisé. Les plans d'expansion de HooLiv après sa levée de fonds de 2025, ainsi que son partenariat institutionnel de février 2026 à Jammu, montrent que les opérateurs traitent déjà les villes secondaires comme un corridor de croissance sérieux plutôt qu'une opportunité secondaire. Ces marchés offrent des coûts d'acquisition et de bail plus bas que les principales métropoles, de sorte que les opérateurs peuvent souvent atteindre une économie unitaire plus saine même lorsque les loyers sont plus bas en valeur absolue. À mesure que les employeurs organisés et les universités privées se répandent au-delà des principales métropoles, le marché du co-living en Inde devrait continuer à s'élargir géographiquement et à devenir moins dépendant d'un petit nombre de pôles urbains historiques.

Paysage concurrentiel

Le marché du co-living en Inde reste modérément fragmenté, avec quelques grandes marques nationales opérant aux côtés d'une longue liste d'acteurs régionaux et axés sur les villes. Stanza Living reste l'un des grands opérateurs les plus visibles, exploitant plus de 50 000 lits dans 450 résidences dans 15 villes et atteignant sa première rentabilité nette dans l'exercice financier 2025. En novembre 2025, la société a levé 32 millions USD dans un tour de table de série E mené par Accel, ce qui indique que les investisseurs voient encore un potentiel d'expansion dans les marques à grande échelle avec une discipline opérationnelle améliorée. Le même schéma général apparaît sur le marché du co-living en Inde au sens large, où la seule échelle ne suffit plus, et les investisseurs examinent de plus près la stabilité du taux d'occupation, l'économie au niveau de la propriété et la capacité à aller au-delà d'un modèle d'agrégation de base. La technologie compte également davantage maintenant, car les grandes plateformes utilisent des applications pour les locataires, le suivi des services et des outils communautaires pour améliorer la fidélisation et réduire les frictions dans les opérations quotidiennes.

Les partenariats stratégiques sont devenus l'un des signes les plus clairs de la maturité du marché du co-living en Inde. En septembre 2025, Colive a annoncé un partenariat stratégique avec Bain Capital et Sattva Group pour construire une plateforme immobilière de co-living à l'échelle nationale, avec un engagement initial d'au moins 100 millions USD et un tour de table de série B de 20 millions USD. En mai 2026, HDFC Capital Advisors et Curated Living Solutions ont lancé une plateforme institutionnelle de logement locatif avec un corpus initial de 113 millions USD, ce qui signale un confort croissant avec des modèles opérationnels plus structurés et axés sur l'immobilier. Ces mouvements montrent que les partenariats avec les promoteurs et les fournisseurs de capital deviennent plus centraux à l'expansion que la croissance autonome des startups. Ils soutiennent également l'idée que les futurs gagnants sur le marché du co-living en Inde combineront probablement la discipline d'emplacement, le contrôle opérationnel et l'accès à un capital patient.

Le positionnement de niche façonne également la concurrence sur le marché du co-living en Inde. Experion a lancé VLIV en août 2025 en tant qu'offre de co-living réservée aux femmes avec 730 lits en double occupation et un engagement de développement plus large de 300 millions USD, démontrant que les formats différenciés peuvent attirer des capitaux sérieux lorsqu'ils répondent à un besoin clairement identifié des utilisateurs. Des marques plus petites telles que Settl, CoHo, Housr, Union Living, TruLiv et HooLiv poursuivent une concentration plus étroite sur les villes, un positionnement sur les micro-marchés premium, des liens avec le logement étudiant ou des propositions axées sur la sécurité plutôt que d'essayer de copier les plus grandes plateformes sur tous les segments. Le profil des investisseurs évolue également, comme le montre la sortie de Nexus Venture Partners en 2025 de sa participation de 27 % dans Zolostays après une décennie, indiquant un passage de la propriété de capital-risque précoce vers des attentes de capital plus matures. Ce changement devrait favoriser les opérateurs disposant d'un réseau de villes défendable, d'un focus de segment clair et de preuves plus solides que leurs portefeuilles peuvent maintenir le taux d'occupation et les prix dans un contexte de conditions de marché local changeantes.

Leaders du secteur du co-living en Inde

Stanza Living

Zolo

Colive

Housr

Settl.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Colive a levé 20 millions USD dans un tour de table de série B mené par Bain Capital, tandis que Bain Capital et Sattva Group ont galement formé une coentreprise de 100 millions USD pour développer des projets de co-living à vocation spécifique à Bengaluru, Pune et Hyderabad.

- Avril 2026 : The Hosteller a levé 150 crores INR (environ 16 millions USD) dans un tour de table de série B pour étendre son portefeuille de co-living à 25 000 lits à travers l'Inde et lancer une application de voyage et de co-living.

- Février 2026 : Truliv a lancé sa première propriété de co-living à Bengaluru, marquant son entrée dans la ville et soutenant son objectif d'expansion de 15 000 lits dans sept villes d'ici l'exercice 2028-29.

Périmètre du rapport sur le marché du co-living en Inde

| Studio / Unité entière |

| Chambre privée |

| Chambre partagée |

| Faible intensité d'actifs : bail principal / arbitrage de bail |

| Faible intensité d'actifs : accord de gestion |

| Forte intensité d'actifs : propriété-développement-exploitation |

| Économique |

| Milieu de gamme |

| Premium/Luxe |

| Étudiants |

| Professionnels actifs |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Reste de l'Inde |

| Par configuration de propriété | Studio / Unité entière |

| Chambre privée | |

| Chambre partagée | |

| Par modèle commercial | Faible intensité d'actifs : bail principal / arbitrage de bail |

| Faible intensité d'actifs : accord de gestion | |

| Forte intensité d'actifs : propriété-développement-exploitation | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium/Luxe | |

| Par utilisateur final | Étudiants |

| Professionnels actifs | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du co-living en Inde ?

Le marché du co-living en Inde était évalué à 0,53 milliard USD en 2025, 0,66 milliard USD en 2026, et devrait atteindre 1,96 milliard USD d'ici 2031, avec un CAGR de 24,34 %.

Quel groupe de locataires génère le plus de revenus dans le co-living en Inde ?

Les professionnels actifs représentaient 65,7 % de la demande en 2025, ce qui en faisait la principale base de revenus pour les opérateurs dans les principales villes axées sur les bureaux.

Quel segment connaît la croissance la plus rapide dans le co-living en Inde ?

Par gamme de prix, le premium et le luxe est le segment à la croissance la plus rapide, avec un CAGR de 26,91 % jusqu'en 2031, tandis que le groupe de villes Reste de l'Inde est la géographie à la croissance la plus rapide, avec un CAGR de 27,19 %.

Pourquoi les chambres privées restent-elles le plus grand format ?

Les chambres privées détenaient une part de 45,7 % en 2025 car elles offrent un meilleur équilibre entre intimité, accessibilité et services gérés pour la plus grande base de locataires, notamment les professionnels actifs.

Quelles villes sont les plus importantes pour les plans d'expansion ?

Bengaluru reste la plus grande ville avec une part de 30,4 %. Néanmoins, les opérateurs ciblent de plus en plus les pôles d'enseignement et d'emploi de niveau II et III tels qu'Indore, Jaipur, Coimbatore et Dehradun pour une croissance plus rapide.

Quels sont les principaux risques pour les opérateurs dans ce secteur ?

Les principaux risques sont la réglementation inégale au niveau des États, les coûts élevés des baux dans les micro-marchés de premier plan et la pression sur les marges lorsque les opérateurs s'appuient fortement sur des baux principaux à long terme dans des corridors locatifs en forte hausse.

Dernière mise à jour de la page le: