Tamanho e Participação do Mercado de Seguro de Automóvel da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

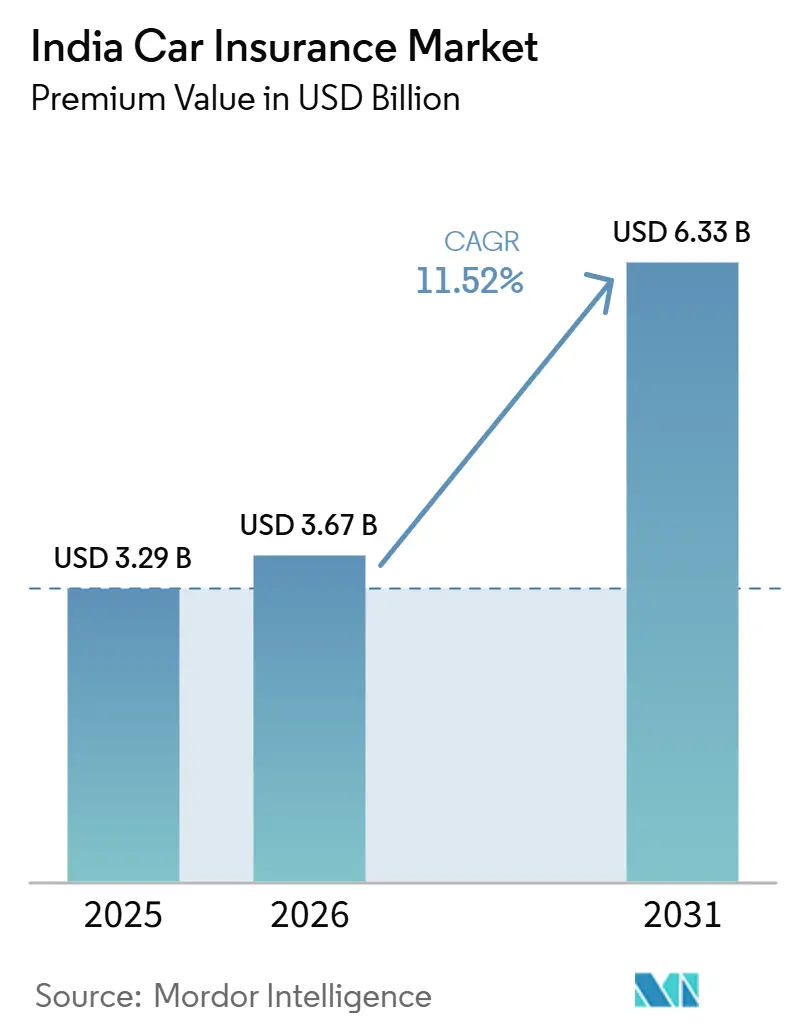

| Tamanho do mercado no ano base (2025) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Automóvel da Índia por Mordor Intelligence

O tamanho do Mercado de Seguro de Automóvel da Índia em termos de valor de prêmio foi avaliado em USD 3,29 bilhões em 2025 e estima-se que cresça de USD 3,67 bilhões em 2026 para atingir USD 6,33 bilhões até 2031, a um CAGR de 11,52% durante o período de previsão (2026-2031).

Os robustos registros de novos veículos após os cortes no GST, as apólices obrigatórias de longo prazo para terceiros e uma ampla migração para a distribuição digital estão expandindo o mercado de seguro de automóvel da Índia. A demanda por cobertura abrangente está crescendo à medida que eventos climáticos extremos expõem os limites dos produtos básicos de responsabilidade civil, enquanto a precificação baseada em uso conquista apoio regulatório. As estratégias competitivas agora se concentram em telemática, inteligência artificial e parcerias com montadoras, especialmente nos segmentos de veículos elétricos (VE). A concorrência de preços e as tarifas fixas para terceiros pressionam as margens de subscrição, mas as vendas sustentadas de veículos e o alcance digital mantêm o mercado de seguro de automóvel da Índia em uma trajetória sólida de crescimento.

Principais Conclusões do Relatório

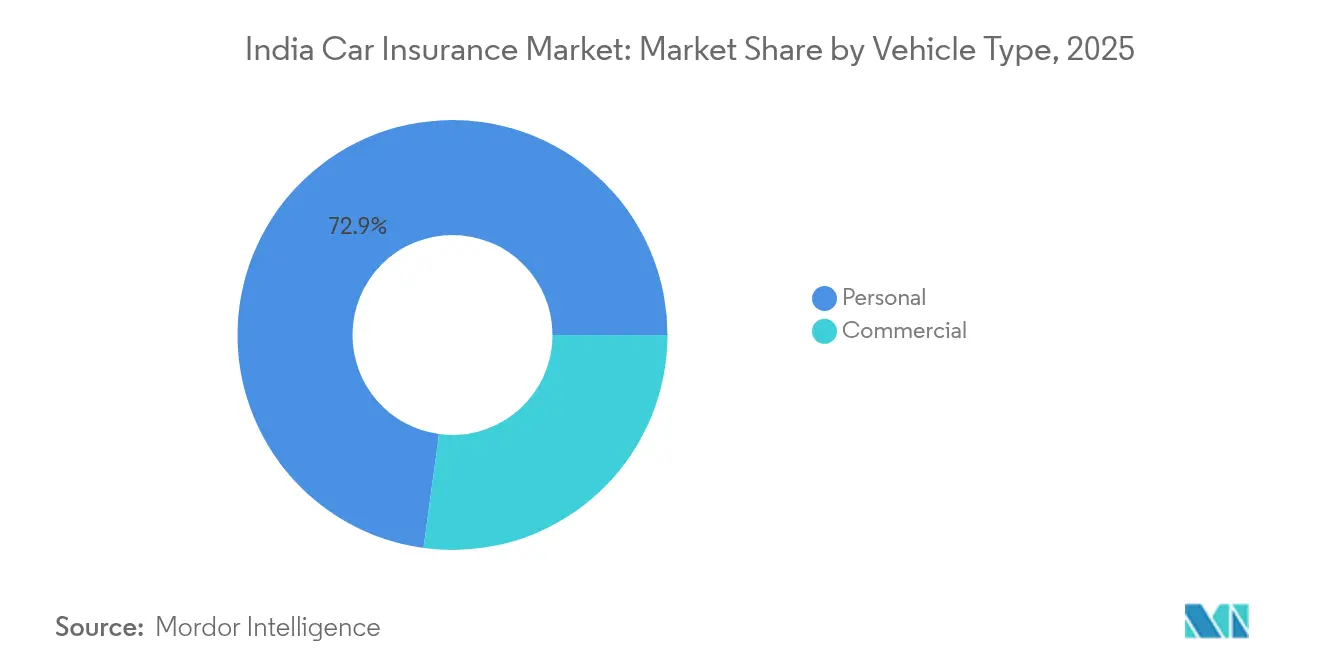

- Por tipo de veículo, os veículos pessoais detinham 72,85% da participação do mercado de seguro de automóvel da Índia em 2025, enquanto os veículos comerciais estão avançando a um CAGR de 11,34% até 2031.

- Por tipo de seguro, a cobertura de terceiros representava uma participação de 53,55% do tamanho do mercado de seguro de automóvel da Índia em 2025; a cobertura abrangente deve crescer a um CAGR de 15,12% até 2031.

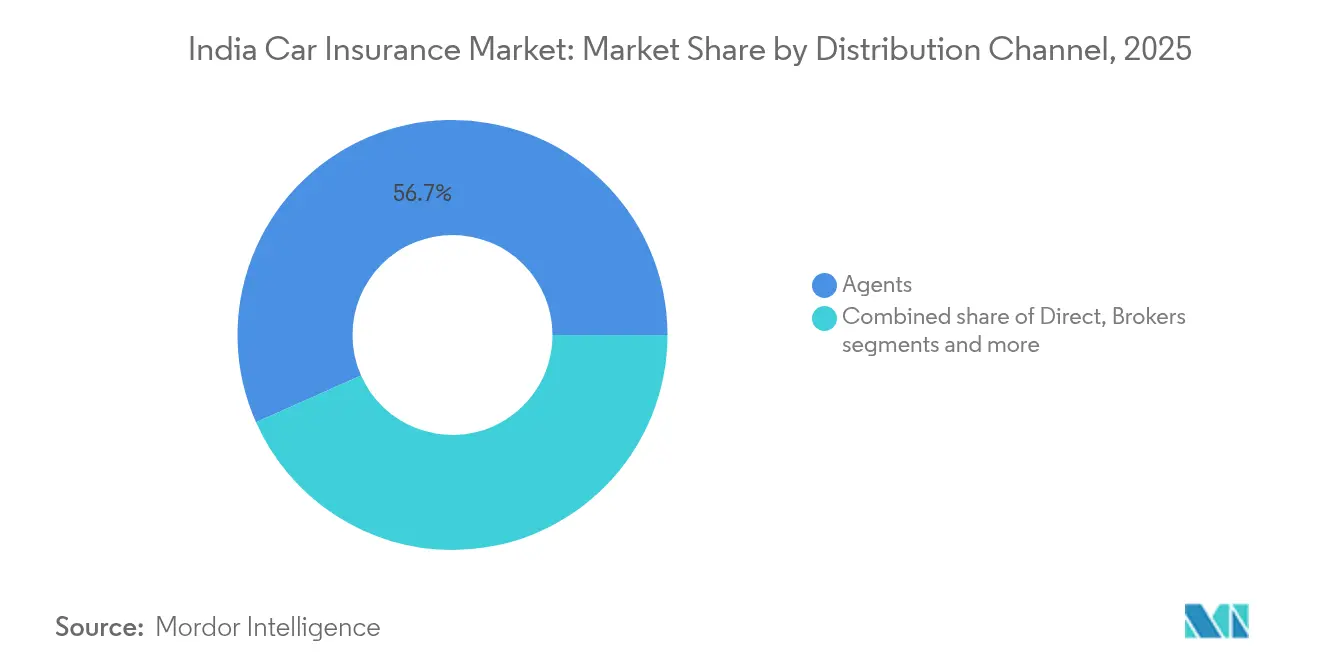

- Por canal de distribuição, os agentes controlavam uma participação de 56,65% do tamanho do mercado de seguro de automóvel da Índia em 2025, enquanto os canais digitais diretos estão se expandindo a um CAGR de 18,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguro de Automóvel da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Forte recuperação nos registros de novos veículos após os cortes no GST do ano fiscal de 2024 | +2.8% | Nacional, ganhos iniciais em centros urbanos e cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Cobertura obrigatória de terceiros de longo prazo e proposta de aumento de tarifa de terceiros | +1.9% | Nacional | Médio prazo (2-4 anos) |

| Rápida migração para plataformas de distribuição digital e agregadores | +2.1% | Mercados urbanos e semiurbanos | Médio prazo (2-4 anos) |

| Produtos PAYD/PHYD baseados em telemática estão obtendo aprovação no ambiente regulatório sandbox da IRDAI | +1.7% | Cidades metropolitanas e corredores de frotas | Longo prazo (≥ 4 anos) |

| Pacotes de financiamento de prêmios específicos para VE provenientes de parcerias entre montadoras e seguradoras | +1.8% | Cidades metropolitanas e polos de VE | Longo prazo (≥ 4 anos) |

| Liquidação de sinistros sem contato impulsionada por IA reduz despesas de ajuste de perdas | +1.4% | Mercados urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Forte Recuperação nos Registros de Veículos Impulsiona o Crescimento do Volume de Prêmios

Os cortes no GST após o ano fiscal de 2024 reduziram os preços de compra de carros populares, desencadeando um acentuado aumento nos registros de automóveis de passeio no ano fiscal de 2025. Cada novo veículo deve ter pelo menos a cobertura de terceiros, de modo que o aumento nas vendas se converte diretamente em apólices incrementais e entrada de prêmios. Os ganhos são mais visíveis nas cidades de segundo e terceiro nível, onde a acessibilidade havia estagnado a adoção de seguros e onde o financiamento assistido por revendedores agora inclui coberturas plurianuais por padrão. As seguradoras estão adicionando acessórios, cobertura de depreciação zero e benefícios de retorno à fatura para capturar a base em expansão e elevar o ticket médio. Espera-se que a demanda robusta no varejo persista até 2026, à medida que os ciclos de substituição da era pandêmica se normalizam e o sentimento do consumidor melhora. O aumento no tráfego nas concessionárias está, portanto, se traduzindo em um vento favorável sustentável de prêmios para o mercado de seguro de automóvel da Índia.

Plataformas de Distribuição Digital Reformulam a Dinâmica de Aquisição de Clientes

Os portais agregadores e os aplicativos das seguradoras oferecem aos compradores cotações instantâneas, emissão via videoconferência com verificação KYC e atendimento de sinistros em autoatendimento, conquistando a confiança dos millennials nativos digitais. As apólices processadas online superaram as vendas abrangentes originadas por agentes nas áreas metropolitanas durante o ano fiscal de 2025, sinalizando uma inclinação decisiva em direção a jornadas transparentes de descoberta de preços. Para defender a retenção, os operadores tradicionais estão equipando os agentes com ferramentas de CRM móvel e incorporando widgets de atendimento via chamada dentro de seus sites, combinando orientação personalizada com agilidade digital. O arcabouço de contas de e-seguro da IRDAI e a padronização obrigatória de documentos de apólice favorecem ainda mais os canais online ao reduzir a burocracia e os custos de auditoria. Evidências iniciais mostram que os leads digitais são 35% mais baratos de adquirir do que as visitas presenciais às agências, fortalecendo o potencial de melhoria das margens. Consequentemente, o alcance digital tornou-se um fator central de sucesso no mercado de seguro de automóvel da Índia.

A Telemática e o Seguro Baseado em Uso Ganham Impulso Regulatório

As aprovações do sandbox regulatório da IRDAI em 2024 legitimaram os modelos de pagamento por quilômetro rodado e pagamento conforme a condução, permitindo que os prêmios reflitam a quilometragem real e o comportamento ao volante. Grupos-piloto relatam economias de 15-20% para motoristas seguros e frotas comerciais que instalam dispositivos de bordo, validando o apetite do consumidor por preços justos. Dados em tempo real de aceleração, frenagem e curvatura alimentam motores de aprendizado de máquina que refinam a subscrição e aceleram a detecção de fraudes. A telemetria baseada em smartphones reduz os custos de hardware, ampliando a base endereçável além dos carros de alto padrão. Salvaguardas de privacidade, como compartilhamento de dados por adesão voluntária, criptografia e painéis de controle para os segurados, estão atenuando as preocupações com a adoção. À medida que os preços dos dispositivos caem, espera-se que a penetração da telemática se expanda das metrópoles para as rodovias estaduais, aprofundando as oportunidades de segmentação dentro do mercado de seguro de automóvel da Índia[1]IRDAI, "Aprovações do Sandbox Regulatório 2024," irdai.gov.in.

O Ecossistema de Seguro de Veículos Elétricos se Desenvolve por Meio de Parcerias com Montadoras

As montadoras agora co-desenvolvem apólices que cobrem a degradação da bateria, falhas de software e responsabilidades em carregadores públicos, preenchendo lacunas deixadas pelos produtos de seguro automotivo tradicionais. Os pacotes centrados em VE incluem financiamento, garantia estendida e assistência em estrada, suavizando o custo total de propriedade tanto para frotas de transporte por aplicativo quanto para compradores individuais. O acesso à telemetria em tempo real do estado da bateria permite que as seguradoras ajustem finamente o risco e mantenham os prêmios competitivos, apesar dos altos custos das peças. A colaboração também garante acesso prioritário às redes de reparação homologadas pelas montadoras, reduzindo o tempo médio de atendimento em 25%. Os subsídios do programa FAME-II do governo e os mandatos estaduais para VE ampliam ainda mais a base segurada, atraindo novo capital para os fundos de subscrição de VE. Essas parcerias aceleram a adoção de VE ao mesmo tempo que desbloqueiam novos fluxos de prêmios para o mercado de seguro de automóvel da Índia[2]Tata Motors, "Colaboração em Seguro de Veículos Comerciais Elétricos," tatamotors.com.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A revisão estagnada da tarifa de terceiros no ano fiscal de 2025 está prejudicando o crescimento dos prêmios | −1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência baseada em preço comprimindo as margens de danos próprios em seguro automotivo | −0.9% | Mercados urbanos com alta densidade de seguradoras | Médio prazo (2-4 anos) |

| A inflação nos custos de peças provenientes de importações de baterias para VE está elevando a gravidade dos sinistros | −1.2% | Cidades metropolitanas e polos de VE | Médio prazo (2-4 anos) |

| O acúmulo de processos nos tribunais está retardando a liquidação de sinistros de terceiros | −0.8% | Nacional, maior nos principais estados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Tarifas Estagnadas de Terceiros Restringem o Crescimento da Receita

Os prêmios de responsabilidade civil perante terceiros permanecem congelados desde o ano fiscal de 2022, enquanto a inflação médica e as sentenças dos tribunais aumentam progressivamente, comprimindo o crescimento da receita bruta. Os índices combinados do setor para as carteiras de terceiros agora superam 120%, forçando as seguradoras a subsidiar cruzadamente as perdas com os lucros de danos próprios e receitas de investimentos. Várias rodadas de apresentações atuariais à IRDAI defendendo um aumento de tarifa de 10-15% permanecem sob análise, prolongando a incerteza. As seguradoras menores com carteiras pesadas de seguro automotivo enfrentam pressão de solvência e podem restringir a inovação de produtos até que haja alívio. A compressão prolongada das margens arrisca afastar a entrada de novo capital e poderia retardar as atualizações tecnológicas essenciais para a experiência do cliente. Sem uma revisão tarifária iminente, o mercado de seguro de automóvel da Índia pode testemunhar uma consolidação, à medida que os participantes mais fracos buscam parceiros de escala[3]IRDAI, "Nota de Revisão da Tarifa de Terceiros em Seguro Automotivo 2025," irdai.gov.in.

A Intensa Concorrência de Preços Corrói a Disciplina de Subscrição

As telas de comparação dos agregadores classificam as cotações por prêmio, induzindo os compradores em direção à opção mais barata e desencadeando uma corrida ao fundo do poço. Os novos entrantes aproveitam o capital de risco para oferecer preços inferiores aos dos incumbentes, enquanto as marcas estabelecidas concedem descontos em adicionais para defender suas carteiras de renovação. Embora as normas de solvência imponham salvaguardas, ofertas agressivas de cashback e liquidações relâmpago em épocas de festas persistem nos mercados metropolitanos, onde os custos de troca são mínimos. Com o tempo, a subprecificação crônica ameaça a adequação das reservas, atraindo maior escrutínio regulatório e potenciais mandatos de pisos tarifários. A compressão das margens está levando as seguradoras a buscar receitas alternativas por meio de serviços auxiliares, como assistência em estrada e extensões de garantia. A menos que a disciplina de preços seja restabelecida, a rentabilidade em todo o mercado de seguro de automóvel da Índia permanecerá sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Apólices Comerciais Superam o Crescimento das Linhas Pessoais

Os prêmios de veículos comerciais cresceram mais rapidamente do que as linhas pessoais no ano fiscal de 2025, sustentados pela expansão da logística de comércio eletrônico e pela crescente demanda por transporte de mercadorias. O CAGR projetado de 11,34% do segmento o posiciona como um motor-chave de volume para o mercado de seguro de automóvel da Índia. Os proprietários de frotas adotam a telemática para reduzir a frequência de acidentes e obter descontos nos prêmios, impulsionando a adoção. Pontuações de risco avaliadas por IA consideram o comportamento do motorista, os tipos de carga e o congestionamento das rotas, refinando a precificação das apólices. As empresas de locação incluem a cobertura nos contratos operacionais, ampliando a penetração nos subsegmentos de veículos leves comerciais. Os canais de venda de caminhões usados agora oferecem coberturas de curto prazo para resolver incompatibilidades nos prazos de financiamento, uma inovação que fortalece as perspectivas de crescimento.

Os veículos pessoais ainda contribuem com a maior fatia, mantendo 72,85% da participação do mercado de seguro de automóvel da Índia em 2025, devido ao crescimento constante da posse de veículos entre os domicílios de renda média. Os compradores urbanos optam cada vez mais por adicionais como proteção do motor e coberturas de depreciação zero, elevando os tickets médios. As sublinhas de motocicletas enfrentam risco de caducidade devido aos padrões de uso informal de dinheiro, levando as seguradoras a lançar produtos plurianuais de baixo prêmio. Os aplicativos de rastreamento digital de sinistros elevam os índices de satisfação, auxiliando nas conversões de renovação. No entanto, a desaceleração nas vendas nas metrópoles e os descontos nos prêmios moderam o crescimento, tornando a diversificação para as regiões de segundo nível crucial para a sustentação do mercado de seguro de automóvel da Índia.

Por Tipo de Seguro: As Coberturas Abrangentes Ganham Terreno

As apólices abrangentes registraram previsões de CAGR de 15,12%, capturando consumidores que buscam proteções mais amplas contra catástrofes naturais e roubos. Os preços médios de venda mais elevados de veículos amplificam os custos de reparação, tornando a proteção de danos próprios indispensável. Extensões aprovadas pela IRDAI, como cobertura de consumíveis e benefícios de retorno à fatura, aprofundam a percepção de valor, aumentando a adoção. Opções flexíveis de pagamento em prestações facilitam a acessibilidade, especialmente entre os compradores de primeira viagem nas periferias urbanas. As variantes baseadas em uso sob as regras do sandbox prometem prêmios personalizados, impulsionando ainda mais a atratividade.

As linhas de terceiros permanecem obrigatórias e detêm uma participação de 53,55% do tamanho do mercado de seguro de automóvel da Índia em 2025, mas a estagnação tarifária deprime o impulso da receita. As sentenças dos tribunais que superam INR 30 milhões (USD 0,35 milhão) elevaram a exposição à responsabilidade civil, suscitando apelos por revisões tarifárias lideradas por atuários. As seguradoras utilizam análise de fraudes para combater acidentes encenados e conter o vazamento de sinistros. Os persistentemente longos prazos de litígio motivam experimentos com câmaras de mediação para liquidar lesões menores extrajudicialmente. No geral, equilibrar os objetivos de seguro social e a viabilidade comercial continua sendo um desafio político urgente.

Por Canal de Distribuição: As Vendas Digitais Crescem Enquanto os Agentes Mantêm Escala

Os canais digitais diretos estão registrando um CAGR de 18,73%, ancorados por portais agregadores e aplicativos de seguradoras que reduzem os custos de aquisição. O financiamento integrado nos checkouts de comércio eletrônico permite que os compradores adquiram seguros junto com os carros reservados online, comprimindo as janelas de conversão. Chatbots e verificação KYC por vídeo simplificam o cadastro, elevando a participação do digital para além de 30% das novas apólices abrangentes nas metrópoles. Nos núcleos rurais, aplicativos com assistência de voz em idiomas locais ampliam o alcance para o mercado de seguro de automóvel da Índia.

As redes de agentes ainda entregam 56,65% dos prêmios subscritos em 2025, valorizadas pelo atendimento personalizado e pelos serviços de assistência em sinistros. As concessionárias de automóveis co-desenvolvem apólices de marca conjunta para garantir renovações cativas durante o primeiro ciclo de propriedade. O bancassurance adiciona volumes constantes, especialmente para coberturas vinculadas a crédito. As seguradoras investem em ferramentas de mobilidade para agentes que geram cotações instantâneas e assinaturas eletrônicas, buscando combinar atendimento personalizado com agilidade digital. A otimização das comissões e os incentivos baseados em desempenho visam reduzir os custos de distribuição em meio à crescente pressão de preços.

Análise Geográfica

A geração de prêmios permanece fortemente concentrada em Délhi, Mumbai, Bengaluru e Chennai, que juntas respondem por aproximadamente 45% do prêmio subscrito nacional. Os preços médios de venda mais elevados dos veículos e os maiores níveis de conscientização se traduzem em valores médios de apólice mais altos. As seguradoras digitais pioneiras testam produtos de telemática e PAYD nessas metrópoles porque a cobertura de telecomunicações e a penetração de smartphones superam 90%.

Os centros de segundo nível, como Ahmedabad, Pune, Coimbatore e Jaipur, são as localidades de crescimento mais rápido, impulsionadas pela renda disponível crescente e pela expansão das concessionárias. A racionalização de preços induzida pelo GST incentivou os compradores de primeira viagem, ampliando a base de apólices obrigatórias. As seguradoras conduzem campanhas em idiomas vernáculos e fazem parcerias com microfinanciadores para aprofundar a penetração. As redes rodoviárias aprimoradas no âmbito do projeto Bharatmala aumentam o tráfego de cargas entre cidades, impulsionando a demanda por coberturas de veículos comerciais.

Os distritos rurais registram uma aceleração na posse de veículos, mas ficam atrás na adoção de seguros devido a lacunas de conscientização e fricções na distribuição. O roteiro Seguro para Todos até 2047 da IRDAI mobiliza Comitês de Seguro em Nível Estadual para treinar empreendedores em nível de aldeia como micro-agentes. A emissão de apólices eletrônicas via e-KYC baseado em Aadhaar reduz as barreiras burocráticas. Os programas de VE subsidiados pelo governo em zonas agrícolas introduzem novos grupos de risco, incentivando as seguradoras a desenvolver produtos modulares de baixo prêmio. Ao longo dos próximos cinco anos, essas iniciativas poderiam elevar materialmente as contribuições rurais para o mercado de seguro de automóvel da Índia.

Cenário Competitivo

A gigante do setor público New India Assurance, a principal seguradora privada ICICI Lombard e a Bajaj Allianz ancoram o nível superior do mercado, escrevendo coletivamente mais de um terço dos prêmios automotivos. Cada uma delas implementa motores proprietários de IA para automatizar sinistros, com a detecção de danos baseada em fotos reduzindo os tempos de liquidação para menos de duas horas em cidades-piloto selecionadas. As colaborações com montadoras como a Maruti Suzuki permitem a emissão instantânea de apólices nas concessionárias e exploram os bancos de dados de proprietários para segmentação de renovações.

As seguradoras nativas digitais Acko e Go Digit aplicam operações exclusivamente em nuvem para reduzir os índices de despesas, canalizando as economias para preços competitivos. Suas coberturas baseadas em uso e de pequeno porte ressoam com motoristas millennials que adquirem carros online. A consistente liderança em NPS ajudou a Acko a superar 10 milhões de apólices automotivas desde o lançamento, levando os incumbentes a replicar experiências com prioridade para aplicativos. O capital de risco alimenta campanhas agressivas de aquisição de clientes durante os períodos de vendas festivas, intensificando a pressão de preços em todo o mercado de seguro de automóvel da Índia.

A consolidação do setor está ganhando ritmo à medida que as normas de solvência se tornam mais rigorosas. A aquisição pela Bajaj em março de 2025 da participação de 26% da Allianz lhe confere controle total e gera especulações sobre um roteiro para IPO. A Allianz, por sua vez, está explorando uma nova joint venture com a Jio Financial Services para retornar à Índia sob um regime de IDE mais favorável. As regiões menores enfrentam desvantagens de escala nos investimentos digitais e podem se tornar alvos de fusão ou saída. No geral, a capacidade tecnológica, o alcance de distribuição e a solidez do capital permanecem como alavancas competitivas decisivas.

Líderes do Setor de Seguro de Automóvel da Índia

New India Assurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

IFFCO TOKIO General Insurance Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ICICI Lombard reportou crescimento de 11,5% na linha automotiva no ano fiscal de 2025 e projetou superar a expansão do setor em 100-200 pontos-base no ano fiscal de 2026 por meio de sinistros digitais e parcerias com montadoras.

- Março de 2025: O Grupo Bajaj adquiriu as participações de 26% da Allianz SE em ambas as entidades Bajaj Allianz por INR 24.180 crore (USD 2.827,5 milhões), formando a maior seguradora privada doméstica do país.

- Março de 2025: A Allianz SE iniciou negociações com a Jio Financial Services para uma nova joint venture, visando uma participação majoritária sob o limite revisado de 100% de IDE.

- Fevereiro de 2025: O Orçamento da União 2025-26 elevou os limites de investimento direto estrangeiro no setor de seguros de 74% para 100% para seguradoras que investem todos os prêmios na Índia. Esta política visa atrair capital global, dar boas-vindas a novos entrantes no mercado e apoiar o crescimento econômico local por meio de mandatos de investimento doméstico.

Escopo do Relatório do Mercado de Seguro de Automóvel da Índia

O seguro de automóvel é um contrato entre o proprietário do veículo e a seguradora, pelo qual o proprietário concorda em pagar uma taxa de prêmio fixa ao longo de um determinado período, em troca de proteção contra perdas financeiras em caso de danos ou perda do veículo. O crescente seguro digital e as inovações de produtos no mercado estão tornando os produtos de seguro de automóvel mais acessíveis entre os proprietários de veículos. O estudo apresenta uma breve descrição do mercado indiano de seguro de automóvel. Inclui detalhes sobre prêmios de seguro de automóvel, investimentos das seguradoras de automóveis e o lançamento de novos produtos de seguro de automóvel.

O mercado de seguro de automóvel da Índia é segmentado por cobertura, por aplicação e por canal de distribuição. Por cobertura, o mercado é segmentado em cobertura de responsabilidade civil perante terceiros e cobertura de colisão/abrangente/outras coberturas opcionais. Por aplicação, o mercado é segmentado em veículos pessoais e veículos comerciais. Por canal de distribuição, o mercado é segmentado em agentes individuais, corretores, bancos, online e outros canais de distribuição. O relatório também abrange os tamanhos e previsões de mercado para o mercado indiano de seguro de automóvel em valor (USD) para todos os segmentos acima.

| Pessoal |

| Comercial |

| Terceiros |

| Abrangente |

| Direto |

| Agentes |

| Corretores |

| Bancos |

| Outros Canais de Distribuição |

| Por Tipo de Veículo | Pessoal |

| Comercial | |

| Por Tipo de Seguro | Terceiros |

| Abrangente | |

| Por Canal de Distribuição | Direto |

| Agentes | |

| Corretores | |

| Bancos | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de seguro de automóvel da Índia?

O tamanho do mercado de seguro de automóvel da Índia é de USD 3,67 bilhões em 2026.

Com que velocidade se espera que o mercado de seguro de automóvel da Índia cresça?

Projeta-se que se expanda a um CAGR de 11,52%, atingindo USD 6,33 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do espaço de seguro de automóvel da Índia?

As apólices de veículos comerciais lideram com uma previsão de CAGR de 11,34% até 2031.

Por que as apólices abrangentes estão ganhando popularidade na Índia?

Os valores crescentes dos veículos e os riscos relacionados ao clima estão levando os compradores em direção a uma proteção mais ampla de danos próprios e coberturas adicionais.

Como as plataformas digitais estão mudando o processo de compra?

Os sites agregadores e os aplicativos das seguradoras fornecem cotações instantâneas, emissão via e-KYC e liquidação de sinistros em autoatendimento, reduzindo a dependência de agentes tradicionais.

Qual impacto a telemática terá nos prêmios?

Os produtos baseados em uso aprovados pela IRDAI podem reduzir os prêmios em 15-20% para motoristas seguros e operadores de frotas por meio de precificação vinculada ao comportamento.

Página atualizada pela última vez em: