Tamanho e Participação do Mercado de Seguro de Automóvel da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

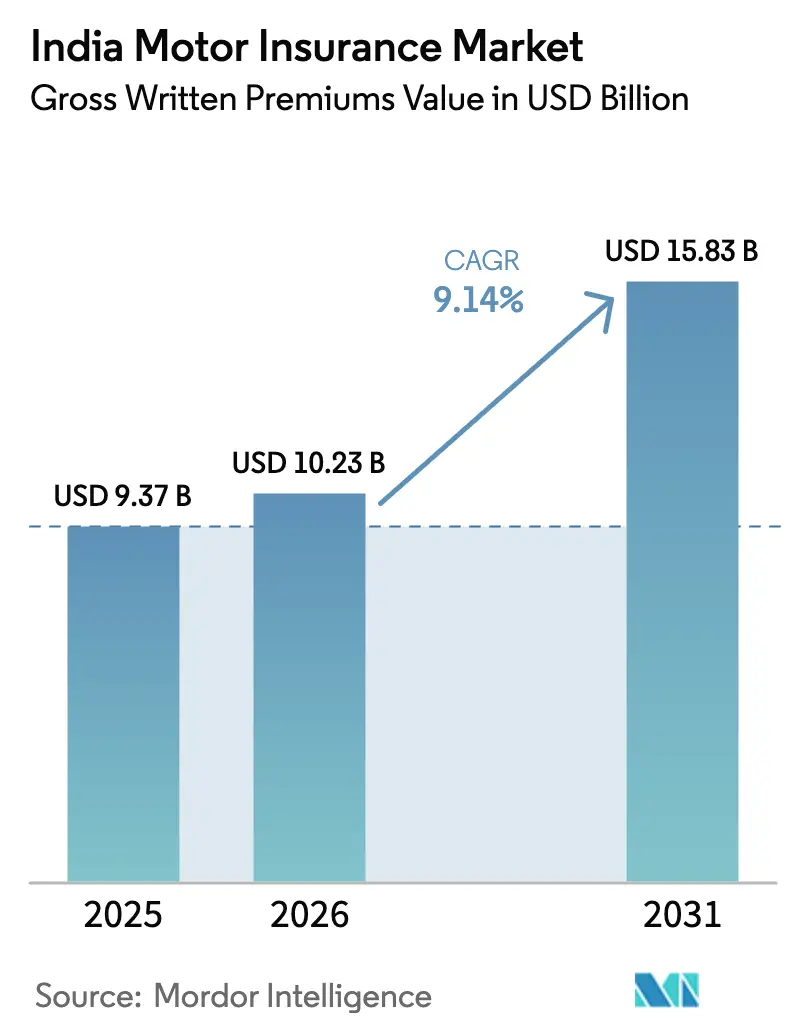

| Tamanho do mercado no ano base (2025) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguro de Automóvel da Índia por Mordor Intelligence

O tamanho do Mercado de Seguro de Automóvel da Índia em termos de valor de prêmios brutos subscritos deve crescer de USD 9,37 bilhões em 2025 para USD 10,23 bilhões em 2026 e está previsto para atingir USD 15,83 bilhões até 2031, a um CAGR de 9,14% no período 2026-2031.

As obrigações regulatórias que ampliam a cobertura de terceiros, sustentam a produção de novos veículos e intensificam a distribuição digital estão moldando o mix de produtos e as estratégias de precificação em 2026. As seguradoras estão priorizando o alcance em frotas comerciais desassistidas e distritos semiurbanos, ao mesmo tempo em que reforçam os controles de sinistros para compensar as pressões de perdas geradas por fraudes. As apólices de terceiros permanecem dominantes devido a exigências legais e à sensibilidade ao preço, embora as coberturas abrangentes estejam ganhando espaço à medida que os riscos climáticos provocam mais sinistros de danos próprios. As jornadas digitais estão se acelerando por meio do marketplace Bima Sugam, apoiado pela Autoridade de Regulação e Desenvolvimento de Seguros da Índia (IRDAI), que padroniza a comparação, emissão e atendimento de apólices de seguro de automóvel.

Principais Conclusões do Relatório

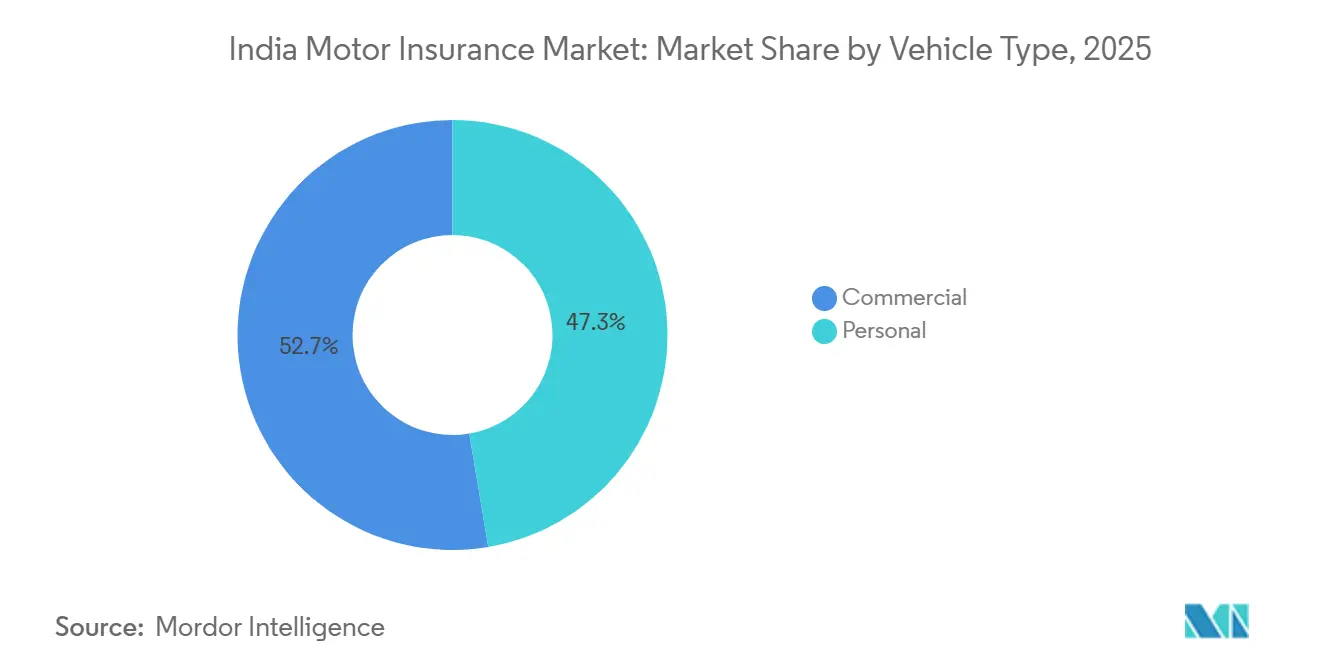

- Por tipo de veículo, os veículos particulares (motocicletas) responderam por 47,34% da participação no mercado de seguro de automóvel da Índia em 2025, enquanto os veículos comerciais devem se expandir a um CAGR de 11,33% até 2031.

- Por tipo de seguro, o seguro de terceiros deteve 66,34% da participação no mercado de seguro de automóvel da Índia em 2025, enquanto o seguro abrangente deve crescer a um CAGR de 12,35% até 2031.

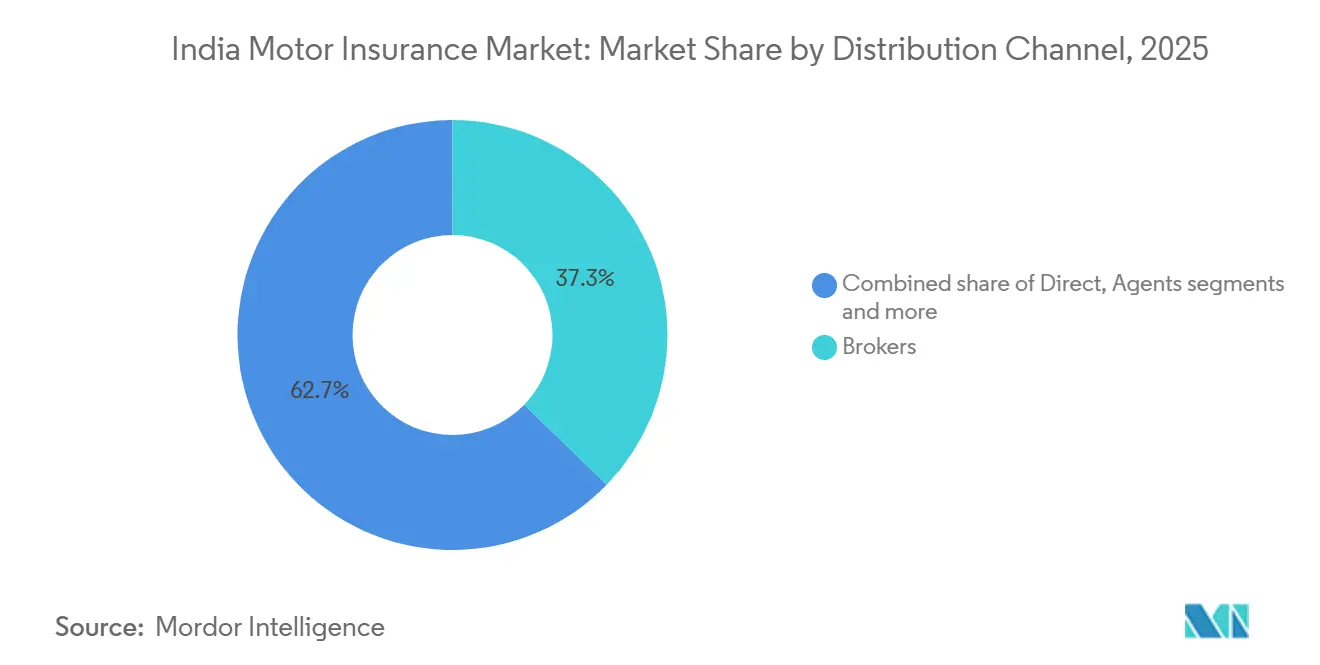

- Por canal de distribuição, os corretores comandaram 37,26% da participação no mercado de seguro de automóvel da Índia em 2025, e os canais digitais diretos devem crescer a um CAGR de 13,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguro de Automóvel da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da posse de veículos e das vendas de novos veículos | +2.8% | Nacional, com maiores ganhos em cidades de nível 2/nível 3 | Médio prazo (2 a 4 anos) |

| Cobertura obrigatória de terceiros sob a Lei de Veículos Motorizados e fiscalização da IRDAI | +1.9% | Fiscalização nacional concentrada em centros urbanos com integração digital. | Curto prazo (≤ 2 anos) |

| Distribuição digital e plataformas agregadoras ampliando o alcance | +1.5% | Nível 1 urbano inicialmente, em cascata para nível 2/nível 3 | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Maior demanda por cobertura abrangente em meio a eventos de perda relacionados ao clima | +1.7% | Corredores costeiros e estados do norte sujeitos a inundações | Médio prazo (2 a 4 anos) |

| Pilotos de seguro baseado em uso com telemática recebendo apoio regulatório | +0.9% | Metrópoles primeiro, expandindo para centros comerciais | Longo prazo (≥ 4 anos) |

| Microsseguro de automóvel incorporado via parcerias com aplicativos de transporte por aplicativo/comércio eletrônico | +0.7% | Centros de economia gig de nível 1 e nível 2 urbanos | Médio prazo (2 a 4 anos), Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Posse de Veículos e das Vendas de Novos Veículos

A solidez da produção e os lançamentos contínuos de modelos sustentam os influxos de prêmios à medida que as adições de veículos continuam no exercício fiscal 2025–2026. A produção automobilística doméstica da Índia no exercício fiscal 2024–2025 atingiu 3,10 crore de unidades, ancorada por 1,96 crore de motocicletas e 43,02 lakh de veículos de passeio, sinalizando um fluxo duradouro de ativos seguráveis [1]Fonte: SIAM, "Desempenho de Vendas da Indústria Automobilística de Setembro de 2025 e 2º Trimestre (Julho–Setembro de 2025)", SIAM.IN. O impulso das novas vendas no 2º trimestre do exercício fiscal 2025–2026 incluiu crescimento de 8,3% em relação ao ano anterior nas vendas de veículos comerciais, atingindo 2.39.781 unidades, e um aumento de 7,4% nos volumes de motocicletas, reforçando a expansão de prêmios no curto prazo. Cada registro está vinculado à cobertura obrigatória de terceiros sob a legislação vigente de veículos motorizados, traduzindo a atividade das concessionárias em emissão de apólices básicas e sustentando o mercado de seguro de automóvel da Índia[2]Fonte: Ministério de Transportes Rodoviários e Rodovias, "Relatório Anual 2024–25", Ministério de Transportes Rodoviários e Rodovias, morth.nic.in. O mercado de seguro de automóvel da Índia também se beneficia do pré-carregamento de prêmios em coberturas de terceiros de longo prazo para novos veículos, o que redireciona os incentivos anuais de engajamento para upsells de cobertura abrangente. A política industrial, incluindo o esquema de Incentivo Vinculado à Produção (PLI) do Ministério das Indústrias Pesadas com um desembolso de INR 25.938 crore (USD 3,03 bilhões), está catalisando a capacidade de oferta doméstica e reforçando a base segurável ao longo do período do plano vigente.

Cobertura Obrigatória de Terceiros sob a Lei de Veículos Motorizados e Fiscalização da IRDAI

O seguro obrigatório de responsabilidade civil contra terceiros aplica-se a todos os veículos em circulação, garantindo a continuidade da cobertura mesmo quando os orçamentos dos consumidores são reduzidos, o que ancora o mercado de seguro de automóvel na Índia. O quadro de Obrigações de Terceiros em Seguro de Automóvel da IRDAI de 2024 orienta as seguradoras gerais a subscrever um volume crescente de veículos de transporte de mercadorias e de passageiros, concentrando esforços de forma significativa nos segmentos com lacunas de proteção persistentes. A capacidade de fiscalização melhorou através da integração digital com as bases de dados de transporte, permitindo a verificação do estado do seguro no ponto de utilização e durante as verificações de conformidade. As ligações com programas de tratamento de emergência para vítimas de acidentes rodoviários criam incentivos adicionais de conformidade, ao associar a cobertura a vias de cuidados sem custos imediatos suportadas por fundos dedicados. Estas medidas concentram o crescimento de curto prazo no mercado de seguro de automóvel da Índia, especialmente nas frotas comerciais que historicamente apresentavam maiores percentagens de veículos não segurados.

Distribuição Digital e Plataformas Agregadoras Ampliando o Alcance

O lançamento do Marketplace Eletrônico de Seguros Bima Sugam em abril de 2024 está padronizando a descoberta e a compra de apólices, reduzindo o atrito de aquisição para as seguradoras e melhorando o acesso dos clientes em cidades menores[3]Fonte: IRDAI, "Bima Sugam - Marketplace Eletrônico de Seguros", IRDAI.GOV.IN. Os canais digitais diretos, incluindo portais próprios de seguradoras e agregadores web regulamentados, devem superar o crescimento da distribuição liderada por agentes até 2030, reforçando o alcance multicanal do mercado de seguro de automóvel da Índia. As normas evolutivas de distribuição e integração da IRDAI em torno dos Pontos de Venda (PoSPs) e da integração com o Agregador de Contas permitem KYC remoto e jornadas sem papel, o que reduz o tempo de ciclo e apoia a economia de escala para as seguradoras. As seguradoras gerais do setor público contam com apoio governamental para adotar a liquidação de sinistros por inteligência artificial para danos próprios de automóveis, o que pode aumentar a satisfação do cliente e o volume de processamento, ao mesmo tempo em que reduz as perdas operacionais[4]Fonte: PIB, "A Ministra das Finanças da União também enfatizou a necessidade urgente de transformação digital em todas as PSGICs para melhorar a prestação de serviços e a eficiência", PIB.GOV.IN. À medida que o comportamento digital se expande além das metrópoles, o mercado de seguro de automóvel da Índia ganha novo acesso à demanda de nível 2 e nível 3 com interfaces localizadas e fluxos de aplicativos simplificados.

Maior Demanda por Cobertura Abrangente em Meio a Eventos de Perda Relacionados ao Clima

O perfil de risco climático da Índia continua a impulsionar sinistros de danos próprios devido a inundações e precipitação ciclónica que afetam veículos estacionados em zonas abertas ou de baixa altitude, o que atrai atenção para a cobertura abrangente no mercado de seguro de automóvel na Índia. Em 2024, eventos de precipitação extrema nos estados do norte, incluindo Punjab e Uttarakhand, geraram picos de sinistros e incentivaram a atualização de apólices em distritos propensos a inundações, onde os veículos estão expostos à entrada de água e a danos elétricos. A utilização mais ampla de Previsões Baseadas em Impacto e a melhoria dos sistemas de alerta precoce no Ministério das Ciências da Terra ajudam a reduzir vítimas e perdas secundárias, mas os danos em bens e veículos durante eventos severos continuam a persistir. O Ministério do Interior reportou melhorias consistentes na preparação, mas os choques climáticos recorrentes mantêm a procura de base firme por cobertura abrangente nos estados costeiros e ribeirinhos no mercado de seguro de automóvel da Índia. Estas condições criam dinâmicas favoráveis de venda adicional para coberturas complementares como proteção do motor, depreciação zero e assistência em viagem em zonas expostas no mercado de seguro de automóvel da Índia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores sensíveis ao preço preferindo apólices de terceiros com cobertura mínima | -1.4% | Nacional; mais agudo em regiões rurais e aglomerados urbanos de baixa renda | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Aumento de sinistros fraudulentos inflacionando os índices de sinistralidade | -1.1% | Corredores urbanos de alta frequência (Delhi NCR, Mumbai, Bengaluru, Chennai) | Curto prazo (≤ 2 anos) |

| Resistência à privacidade de dados desacelerando a adoção de telemática | -0.6% | Metrópoles e cidades de nível 1 com maior penetração de seguro digital | Médio prazo (2 a 4 anos) |

| Inflação na cadeia de suprimentos de peças de reposição comprimindo as margens de subscrição | -0.9% | Em todo o país; impacto mais acentuado em mercados dependentes de importação de fabricantes de equipamentos originais e com alta concentração de veículos elétricos | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores Sensíveis ao Preço Preferindo Apólices de Terceiros com Cobertura Mínima

As apólices de terceiros representaram 66,34% das apólices em 2025, o que demonstra como a conformidade legal e a acessibilidade económica moldam a seleção entre grandes grupos de proprietários no mercado de seguro de automóvel da Índia. Os mandatos de longo prazo de terceiros para veículos novos antecipam os prémios e reduzem os pontos de contacto anuais, o que abranda a conversão para cobertura abrangente nos primeiros anos de propriedade, onde o mercado depende do impulso de venda adicional. As obrigações rurais definidas pela IRDAI visam expandir a cobertura nas gram panchayats, mas esses objetivos podem ser cumpridos com apólices de terceiros de baixa margem que perpetuam uma combinação orientada pelo preço no mercado de seguro de automóvel da Índia. As restrições de rendimento e a fiscalização desigual levam muitos proprietários a concentrar-se nos mínimos legais, o que limita uma proteção mais ampla nos segmentos de veículos com maior frequência de acidentes. As seguradoras estão a utilizar incentivos digitais, coberturas complementares simplificadas e educação transparente sobre a experiência de sinistros para encorajar a atualização para cobertura abrangente no mercado.

Aumento de Sinistros Fraudulentos Inflacionando os Índices de Sinistralidade

As reclamações fraudulentas inflacionam os rácios de sinistralidade e elevam os rácios combinados acima de níveis sustentáveis, impulsionando a adoção de análise de dados e partilha de dados entre seguradoras no mercado de seguro de automóvel da Índia. As Diretrizes do Quadro de Monitorização de Fraude em Seguros de 2025 impõem unidades dedicadas à fraude e a participação na troca de informações através do Insurance Information Bureau para reforçar a deteção no mercado. Os corredores urbanos com tráfego intenso e maior frequência de sinistros, incluindo Delhi NCR, Mumbai e Bengaluru, exigem auditorias mais rigorosas às redes de reparação e verificação de identidade para dissuadir a fraude organizada. As seguradoras gerais do setor público estão a implementar a liquidação de sinistros de danos próprios em automóvel com recurso a inteligência artificial, o que reduz o tempo de processamento e sinaliza anomalias de forma mais consistente à escala no mercado de seguro de automóvel da Índia. Os rácios de sinistros incorridos das seguradoras estatais moderaram-se no exercício de 2024, embora a pressão de subscrição e a severidade dos sinistros urbanos continuem a ser prioridades de execução ativas no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Lideram o Volume, Veículos Comerciais Aceleram o Crescimento

Os veículos pessoais (motociclos) detinham 47,34% da quota do mercado de seguro de automóvel da Índia em 2025, refletindo a sua presença significativa nos registos e no volume de prémios tanto na mobilidade urbana como rural. O impulso na produção e nas vendas continuou no segundo trimestre do exercício de 2025–2026, onde os volumes de motociclos cresceram 7,4% em termos homólogos e reforçaram uma grande base de apólices que sustenta os fluxos de renovação no mercado. Os requisitos de longo prazo de terceiros para novos motociclos sustentam a receita inicial de prémios, mas reduzem a frequência de envolvimento anual e deslocam o foco para vendas adicionais de cobertura abrangente temporizadas no mercado de seguro de automóvel da Índia. Nas zonas urbanas mais densas, o risco de furto e a frequência de acidentes tendem a aumentar o apelo da cobertura abrangente e das coberturas complementares, especialmente durante os meses de monção que elevam os sinistros por danos causados pela água. As seguradoras estão a testar construções de telemática simplificada e incentivos via aplicação para aumentar a conversão para danos próprios entre os proprietários de motociclos no mercado de seguro de automóvel da Índia.

Os veículos comerciais estão projetados para ser o segmento de crescimento mais rápido, com um CAGR de 11,33% até 2031, apoiado pela expansão logística e pelas obrigações regulatórias de subscrição que visam os transportadores de mercadorias e de passageiros não segurados no mercado de seguro de automóvel da Índia. No segundo trimestre do exercício de 2025–2026, as vendas de veículos comerciais cresceram 8,3% em termos homólogos para 2,39,781 unidades, alargando a base de prémios para operadores de frotas e proprietários individuais que necessitam de limites de responsabilidade mais elevados e cobertura mais ampla. O quadro de obrigações da IRDAI impõe um aumento da cobertura nestas classes, o que reduz as lacunas de veículos não segurados e eleva o rendimento de prémios no mercado. Os estados adotaram incentivos de abate de veículos que incluem concessões de imposto sobre veículos motorizados até 25% para veículos não de transporte e 15% para veículos de transporte em muitas jurisdições, o que apoia a renovação de frotas e a emissão de novas apólices, melhorando simultaneamente a qualidade do risco no mercado de seguro de automóvel da Índia. Os veículos de passageiros registaram 43,02 lakh de unidades no exercício de 2024–2025, e uma maior proporção de veículos utilitários eleva os prémios médios devido aos valores mais elevados na estrada e aos mandatos de funcionalidades de segurança no mercado.

A adoção de veículos elétricos introduz um subsegmento em crescimento que exigirá funcionalidades de cobertura relacionadas com baterias e carregamento adaptadas a perfis de risco distintos na indústria de seguro de automóvel na Índia. A penetração de veículos elétricos nas novas vendas atingiu 7,66% em 2024, com bolsas de adoção comercial significativas como Chandigarh e uma adoção privada crescente em vários estados, o que inicia necessidades de variedade de produtos para os proprietários de veículos elétricos. Os quadros de preços para veículos elétricos estão a evoluir porque o histórico de sinistros, a durabilidade das baterias e a maturidade da rede de reparação ainda estão a desenvolver-se para modelos atuariais consistentes no mercado. A liderança a nível estadual na adoção de veículos elétricos, como a maior penetração de carros elétricos no Kerala e a liderança de veículos elétricos comerciais em Chandigarh, cria procura regional por produtos especializados mais cedo do que as médias nacionais no mercado de seguro de automóvel da Índia. As seguradoras estão a testar cobertura para degradação de baterias e responsabilidade de infraestrutura de carregamento, o que se torna mais relevante à medida que as frotas de veículos elétricos crescem. Com o tempo, o crescimento dos volumes de veículos elétricos diversificará a base de prémios e alterará os padrões de sinistros no mercado.

Por Tipo de Seguro: Terceiros Domina, Cobertura Abrangente Ganha Terreno

O seguro de terceiros detinha uma quota de 66,34% em 2025 e continua a ser a espinha dorsal das contagens de apólices devido aos requisitos legais e à sensibilidade ao preço dos compradores no mercado de seguro de automóvel da Índia. O Rendimento Bruto de Prémios Diretos para o seguro de automóvel de terceiros atingiu INR 60.871,70 crore (7,11 mil milhões de USD) no exercício de 2024–2025, apoiado por mandatos de cobertura de longo prazo e fiscalização focada que estabilizam o fluxo de prémios no mercado. Os refinamentos contínuos da IRDAI à contabilização de prémios e ao reporte de obrigações ajudam a manter a clareza e a disciplina de apólices num segmento que subscreve o risco rodoviário à escala nacional no mercado. À medida que as seguradoras procuram um crescimento equilibrado, estão a aperfeiçoar as táticas de preços e renovação para defender as margens enquanto aumentam a retenção ao longo dos ciclos de vida das apólices no mercado de seguro de automóvel da Índia. Durante o período de previsão, espera-se que a emissão impulsionada pela conformidade continue a ancorar o mercado, mesmo que a combinação de produtos se altere com a exposição climática e os valores dos ativos.

O seguro abrangente está projetado para crescer a um CAGR de 12,35% entre 2026 e 2031, à medida que o risco percebido dos ativos e a volatilidade climática levam mais proprietários a procurar uma proteção mais ampla no mercado de seguro de automóvel da Índia. Os prémios de danos próprios em automóvel totalizaram INR 40.435,78 crore (4,73 mil milhões de USD) no exercício de 2024–2025, representando uma quota significativa dos prémios da linha automóvel com margem de venda cruzada nos distritos de alta exposição do mercado. Os picos de procura ocorrem frequentemente após previsões de condições meteorológicas extremas e avisos de inundação, especialmente nos estados costeiros e ribeirinhos onde os danos em veículos causados pela água são recorrentes no mercado de seguro de automóvel da Índia. Os pilotos de sandbox regulatório permitem propostas baseadas na utilização que recompensam a baixa quilometragem e o comportamento de condução segura, o que pode melhorar a conversão para cobertura abrangente entre proprietários privados. A orientação atualizada sobre cibersegurança em 2025 está a ajudar a resolver as preocupações com a privacidade que têm abrandado a adoção de modelos de preços baseados em dados no mercado de seguro de automóvel da Índia.

Por Canal de Distribuição: Corretores Lideram, Canais Digitais Diretos Crescem Rapidamente

Os corretores captaram 37,26% da distribuição de prémios em 2025 e continuam a ancorar as colocações orientadas por consultoria com apoio a sinistros que é valorizado por pequenas frotas e compradores de primeira viagem nos distritos semiurbanos na indústria de seguro de automóvel na Índia. A indústria de seguro de automóvel da Índia depende de modelos híbridos onde corretores e agentes complementam as jornadas digitais para alargar o alcance e manter a qualidade do serviço para sinistros complexos. A agência corporativa através de bancos e parcerias com concessionários automóveis sustenta o fluxo para automóveis particulares e renovações de frotas que frequentemente requerem limites alargados ou pacotes de coberturas complementares, o que apoia o crescimento de qualidade no mercado de seguro de automóvel da Índia. As redes PoSP permitem a inscrição na última milha e estão a ser utilizadas para incorporar microprodutos de seguro automóvel com serviços financeiros relacionados em aldeias e pequenas cidades. À medida que o processamento direto melhora, os corretores estão a adotar ferramentas de serviço digital que reduzem os tempos de ciclo e melhoram a transparência no mercado de seguro de automóvel da Índia.

Os canais digitais diretos que incluem portais de seguradoras, aplicações móveis e agregadores regulados estão projetados para crescer a um CAGR de 13,76% até 2031, o que os posiciona para capturar uma quota maior das novas vendas de apólices no mercado de seguro de automóvel da Índia. O mercado Bima Sugam fornece infraestruturas comuns para descoberta e assistência e apoia a integração sem papel e o KYC guiado à escala no mercado. As seguradoras gerais do setor público estão a implementar a liquidação de sinistros de danos próprios em automóvel com recurso a inteligência artificial, o que pode reduzir os ciclos de pagamento e aumentar a confiança dos clientes no serviço digital. A integração do Agregador de Contas permite a partilha de dados baseada em consentimento que reduz a documentação manual, o que melhora o rendimento e reduz o abandono durante a compra e os sinistros no mercado de seguro de automóvel da Índia. As propostas de micro-seguro automóvel incorporadas em plataformas de mobilidade permanecem numa fase inicial, mas proporcionam acesso tático a condutores de economia de trabalho por conta própria em clusters urbanos de nível 1 e nível 2 no mercado.

Análise Geográfica

Maharashtra lidera com uma quota de 18%, refletindo a elevada densidade de veículos em Mumbai e Pune e uma ampla base comercial que sustenta volumes de prémios estáveis no mercado de seguro de automóvel da Índia. Tamil Nadu e Karnataka seguem com fortes ecossistemas de fabrico automóvel e grandes bases de emprego em tecnologias de informação que impulsionam a propriedade de automóveis particulares e prémios abrangentes médios mais elevados no mercado. Uttar Pradesh detém a maior base de veículos e ultrapassou 1,1 milhão de veículos elétricos no início de 2025, mas a sua quota de prémios fica aquém devido aos valores médios mais baixos dos veículos e a uma maior proporção de motociclos que tende para a cobertura apenas obrigatória no mercado de seguro de automóvel da Índia. Os corredores logísticos de Gujarat e a atividade de serviços financeiros em GIFT City sustentam a procura de apólices de frotas e particulares que requerem cobertura personalizada no mercado. Os níveis de prémios urbanos são mais elevados nas metrópoles porque o congestionamento, o risco de furto e os custos avançados da rede de reparação influenciam os preços e a adoção de cobertura abrangente no mercado.

Os estados do norte ancorados por Delhi NCR, Haryana, Punjab e Uttarakhand geram um forte fluxo de prémios proveniente de proprietários abastados e da atividade logística em torno de Gurugram e Noida no mercado de seguro de automóvel da Índia. Os eventos de precipitação extrema registados em 2024 aumentaram os sinistros em vários distritos do norte e desencadearam uma mudança visível para coberturas abrangentes onde a exposição de estacionamento e o alagamento são recorrentes. Chandigarh liderou a adoção de veículos elétricos comerciais em 2024 e está a moldar os primeiros projetos de cobertura de seguro automóvel específica para veículos elétricos, o que pode influenciar o desenvolvimento de produtos no mercado de seguro de automóvel da Índia. Haryana registou uma adoção estável de veículos elétricos nas categorias privada e comercial e está a construir uma base para produtos de responsabilidade de baterias e carregamento para frotas. Estes padrões regionais exigem preços responsivos e logística de sinistros para manter os níveis de serviço consistentes no mercado de seguro de automóvel da Índia.

Os estados costeiros do sul e do leste continuam a mostrar uma procura elevada por cobertura abrangente devido à exposição repetida a ciclones e às fortes inundações de monção no mercado de seguro de automóvel da Índia. A época de monção de 2024 no Kerala, com vítimas relacionadas com condições meteorológicas e inundações generalizadas reportadas, correlacionou-se com o aumento de sinistros de danos próprios e atualizações de apólices nos distritos costeiros no mercado de seguro de automóvel da Índia. Andhra Pradesh documentou danos significativos em propriedades durante eventos climáticos extremos recentes, que servem como indicador da exposição automóvel nas mesmas zonas propensas a inundações que impulsionam as atualizações de cobertura. Telangana e Goa registaram uma penetração significativa de veículos elétricos privados em 2024, o que apoia a adoção precoce de apólices focadas em veículos elétricos, enquanto a elevada adoção global de veículos elétricos em Tripura demonstra como os estados mais pequenos podem tornar-se bancos de ensaio precoces para produtos especializados no mercado. À medida que as seguradoras refinam a classificação zonal por exposição, os prémios estão a tornar-se mais sensíveis à localização, onde os gradientes de inundação são mais granulares no mercado de seguro de automóvel da Índia.

Cenário Competitivo

A linha automóvel da Índia opera num setor não-vida moderadamente fragmentado onde as seguradoras do setor público e os principais players privados competem em preços, velocidade e serviço digital no mercado de seguro de automóvel da Índia. New India Assurance liderou os prémios não-vida até outubro de 2025 com uma quota de 13,19% e INR 25.653,35 crore (3,00 mil milhões de USD), confirmando a sua posição entre as seguradoras de topo no mercado de seguro de automóvel da Índia. ICICI Lombard detinha uma quota de 8,69% com INR 16.907,38 crore (1,98 mil milhões de USD) e manteve uma subscrição disciplinada nos segmentos de alta sinistralidade. Bajaj Allianz tinha 6,92% com INR 13.464,46 crore (1,57 mil milhões de USD), refletindo um apetite de risco seletivo em pools de frotas e corredores urbanos. A adoção de análise de dados e ferramentas digitais pelas seguradoras privadas está a expandir-se enquanto os players do setor público também estão a desenvolver capacidades semelhantes no mercado de seguro de automóvel da Índia.

O reforço operacional continua nas seguradoras do setor público sob orientação governamental, incluindo a liquidação de sinistros de danos próprios em automóvel com recurso a inteligência artificial, o KYC digital baseado no Agregador de Contas e a triagem refinada de fraudes que pode reduzir as perdas no mercado de seguro de automóvel da Índia. O Quadro de Monitorização de Fraude em Seguros da IRDAI torna obrigatória a partilha de dados através do Insurance Information Bureau, o que apoia a verificação entre seguradoras e o bloqueio de infratores reincidentes no mercado de seguro de automóvel da Índia. As seguradoras estatais moderaram os rácios de sinistros incorridos no exercício de 2024, embora a severidade dos acidentes urbanos e a inflação das peças mantenham as pressões de sinistralidade ativas no mercado. O mercado de pós-venda de componentes automóveis atingiu INR 99.948 crore (11,68 mil milhões de USD) no exercício de 2025, e as perturbações no frete marítimo aumentaram os custos logísticos, o que influenciou as despesas de reparação e a gestão da severidade dos sinistros no mercado de seguro de automóvel da Índia. Estas mudanças operacionais visam estabilizar as margens sem diminuir os níveis de serviço no mercado.

As oportunidades de crescimento centram-se na penetração de motociclos em zonas rurais, na cobertura específica para veículos elétricos para baterias e infraestrutura de carregamento, e nas frotas comerciais onde as percentagens de veículos não segurados continuam a ser significativas no mercado de seguro de automóvel da Índia. Os pilotos de sandbox regulatório para telemática e produtos incorporados através de plataformas de mobilidade oferecem vias de acesso eficientes a novos segmentos, apoiados por infraestruturas digitais comuns através do Bima Sugam no mercado de seguro de automóvel da Índia. Os planos Bima Trinity, incluindo o Bima Vistaar, destinam-se a melhorar o acesso em locais remotos e semiurbanos através de produtos simplificados e processos digitais no mercado de seguro de automóvel da Índia. A execução dependerá da confiança na última milha, da transparência dos sinistros e do controlo sustentado de custos que, em conjunto, influenciam a retenção a longo prazo no mercado.

Líderes do Setor de Seguro de Automóvel da Índia

New India Assurance

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

IFFCO Tokio General Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O BMS Group Ltd anunciou uma parceria estratégica com a Berns Brett India para estabelecer a BMS (India) Ltd, sujeita à aprovação regulatória, marcando sua entrada no mercado de corretagem de seguros indiano. O movimento expande a presença de players globais de seguros especializados no cenário de consultoria de risco e corretagem da Índia.

- Dezembro de 2025: A IRDAI aprovou a transição para um regime de capital baseado em risco (RBC) e atualizou os padrões contábeis (alinhados com as práticas globais), com o objetivo de melhorar a transparência de solvência e alinhar as seguradoras indianas com as normas internacionais a partir de abril de 2026. Espera-se que essas reformas impactem a adequação de capital, a disciplina de subscrição e a precificação de produtos em todos os segmentos, incluindo automóveis.

- Dezembro de 2025: A Life Insurance Corporation of India (LIC) firmou uma parceria com a Sahaj Insurance Services para expandir o acesso a seguros em áreas rurais e semiurbanas, ampliando o alcance de distribuição. A rede expandida pode apoiar a venda cruzada de produtos de seguro geral, incluindo automóveis, ajudando a melhorar a penetração em mercados desassistidos.

- Dezembro de 2025: O Tribunal Superior de Madras ordenou à polícia que registrasse 308 boletins de ocorrência relacionados a reclamações de fraude em sinistros de automóveis envolvendo a Cholamandalam MS General Insurance e a New India Assurance, demonstrando a aplicação judicial contra fraudes em seguros. A ação sinaliza o foco institucional na redução de sinistros fraudulentos que inflacionam as estruturas de custos.

- Junho de 2025: A ICICI Lombard reportou crescimento de 11,5% na linha de automóveis no exercício fiscal 2025 e projetou superar a expansão do setor em 100 a 200 pontos-base no exercício fiscal 2026 por meio de sinistros digitais e parcerias com fabricantes de equipamentos originais.

- Março de 2025: O Grupo Bajaj adquiriu a participação de 26% da Allianz SE em ambas as entidades da Bajaj Allianz por INR 24.180 crore (USD 2.827,5 milhões), formando a maior empresa de seguros privada doméstica do país.

Escopo do Relatório do Mercado de Seguro de Automóvel da Índia

O seguro de automóvel é uma forma de seguro que fornece proteção financeira ao proprietário de um veículo, como um carro, caminhão, motocicleta ou outro veículo rodoviário. Destina-se principalmente a proteger contra lesões corporais ou danos causados por acidentes de trânsito e qualquer responsabilidade que possa surgir de incidentes ocorridos dentro do veículo. Uma análise completa de antecedentes do Mercado de Seguro de Automóvel da Índia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes no mercado, dinâmica do mercado e perfis das principais empresas são abordados no relatório.

O Mercado de Seguro de Automóvel da Índia é segmentado por tipo de seguro de automóvel (danos próprios, terceiros), por aplicação (seguro de automóvel comercial (veículo motorizado leve, veículo motorizado pesado, outros automóveis comerciais), seguro de automóvel particular), por canal de distribuição (agentes individuais, corretores, bancos, online, outros), por estado (Maharashtra, Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat, outros estados).

O relatório oferece tamanho de mercado e previsões para o mercado de seguro de automóvel indiano em valor de receita (USD) para todos os segmentos acima.

| Particular |

| Comercial |

| Terceiros |

| Abrangente |

| Direto |

| Agentes |

| Corretores |

| Bancos |

| Outros Canais de Distribuição |

| Por Tipo de Veículo | Particular |

| Comercial | |

| Por Tipo de Seguro | Terceiros |

| Abrangente | |

| Por Canal de Distribuição | Direto |

| Agentes | |

| Corretores | |

| Bancos | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o perfil de crescimento projetado para o mercado de seguro de automóvel da Índia até 2031?

Espera-se que o tamanho do mercado de seguro de automóvel da Índia atinja USD 15,83 bilhões até 2031, a partir de USD 9,37 bilhões em 2025, a um CAGR de 9,14%, refletindo mandatos regulatórios, expansão da posse de veículos e ganhos na distribuição digital.

Qual tipo de apólice está definido para se expandir mais rapidamente no mercado de seguro de automóvel da Índia?

A cobertura abrangente deve crescer a um CAGR de 12,35% até 2031, à medida que a exposição climática eleva o risco de danos próprios e a adoção de complementos.

Como os canais de distribuição estão mudando no mercado de seguro de automóvel da Índia?

Os corretores detêm a maior participação com 37,26%, enquanto os canais digitais diretos devem registrar um CAGR de 13,76% até 2031 com o apoio do marketplace Bima Sugam.

Quais segmentos de veículos definem a dinâmica de crescimento no mercado de seguro de automóvel da Índia?

As motocicletas lideram a contagem de apólices com uma participação de 47,34%, e os veículos comerciais devem crescer mais rapidamente a um CAGR de 11,33% até 2031 devido à expansão da logística e à subscrição orientada pela fiscalização.

Quais mudanças regulatórias são mais influentes para o mercado de seguro de automóvel da Índia em 2026?

Os marcos da IRDAI de 2024–2025 incluem Obrigações Rurais e de Terceiros para Automóveis, o marketplace Bima Sugam, disposições de Sandbox Regulatório e diretrizes de monitoramento de fraudes, que moldam a distribuição, a subscrição e os sinistros.

Página atualizada pela última vez em: