Tamanho e Participação do Mercado de Medicamentos à Base de Incretinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos à Base de Incretinas por Mordor Intelligence

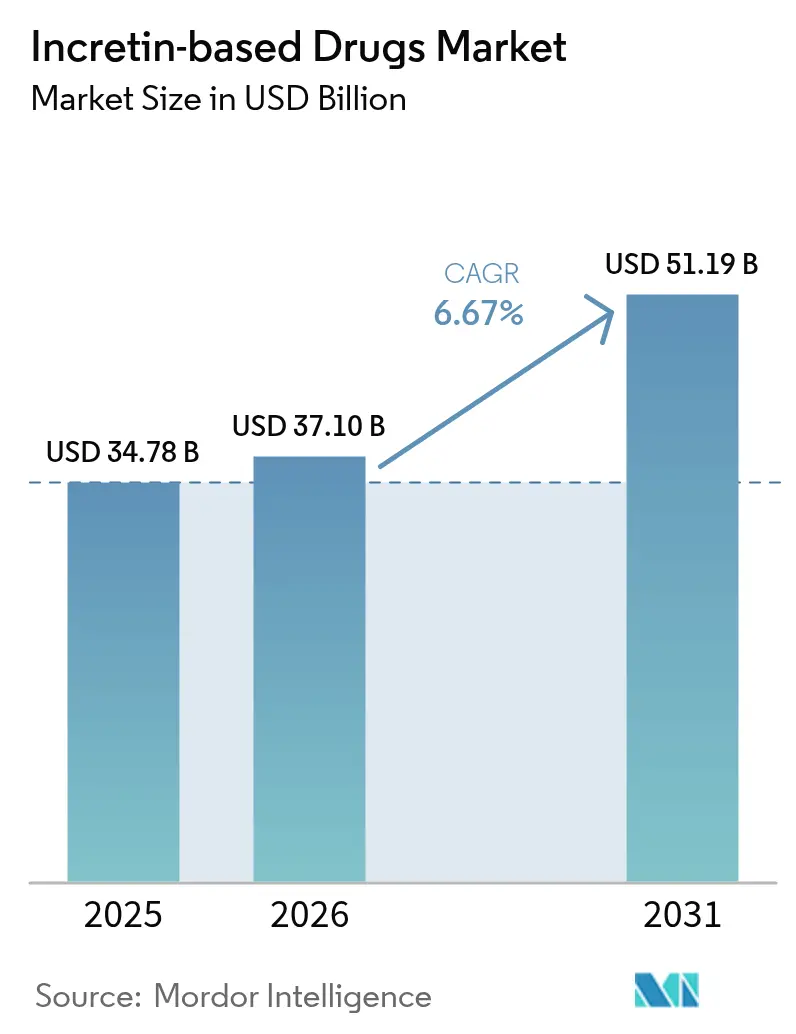

O tamanho do mercado de medicamentos à base de incretinas deve crescer de USD 34,78 bilhões em 2025 para USD 37,10 bilhões em 2026 e está previsto para atingir USD 51,19 bilhões até 2031 a um CAGR de 6,67% no período de 2026-2031. O crescimento atual é impulsionado pela rápida expansão de indicações para obesidade e condições cardiometabólicas, pela rápida adoção de agentes de mecanismo duplo e por investimentos em fabricação em níveis recordes que buscam aliviar os gargalos de fornecimento que restringiram as vendas em 2024. As evidências clínicas convergentes que demonstram eficácia de perda de peso de 20%–25% ampliaram o apoio dos médicos e aceleraram a inclusão nas diretrizes para intervenção mais precoce, enquanto as formulações orais eliminam as barreiras de adesão associadas às injeções. A expansão paralela de IFA na Índia e na China está reduzindo os custos de produção, possibilitando estratégias de precificação diferenciada para regiões sensíveis ao preço. O mercado de medicamentos à base de incretinas agora compete diretamente com as terapias hipolipemiantes para o manejo de doenças cardiometabólicas, sinalizando uma mudança de médio prazo em direção a regimes de prevenção combinada.

Principais Conclusões do Relatório

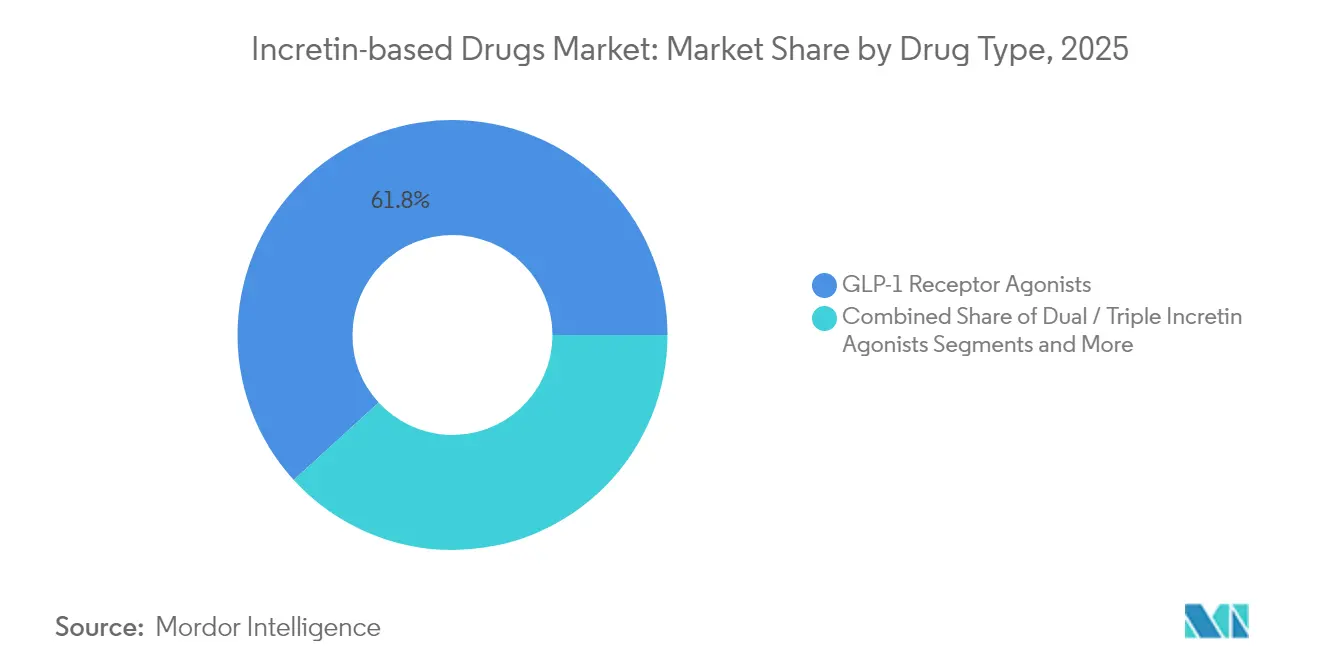

- Por tipo de medicamento, os agonistas do receptor GLP-1 lideraram com 61,78% da participação do mercado de medicamentos à base de incretinas em 2025; os agonistas incretínicos duplos/triplos registram o crescimento mais rápido a um CAGR de 6,85% até 2031.

- Por via de administração, os formatos injetáveis capturaram 77,85% da participação do tamanho do mercado de medicamentos à base de incretinas em 2025, enquanto a administração oral está projetada para expandir a um CAGR de 7,01% até 2031.

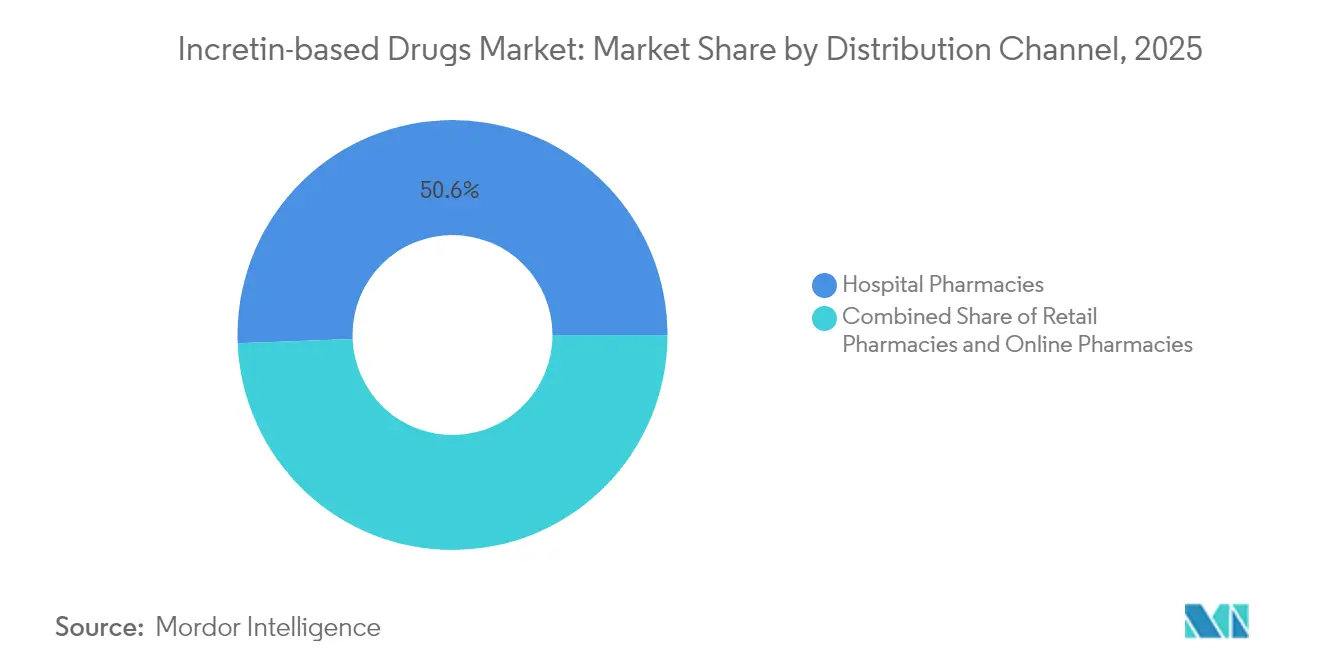

- Por canal de distribuição, as farmácias hospitalares comandaram 50,62% da receita em 2025; as farmácias on-line/especializadas estão crescendo a um CAGR de 7,55% até 2031.

- Por indicação primária, o diabetes tipo 2 respondeu por 42,35% do tamanho do mercado de medicamentos à base de incretinas em 2025, enquanto a obesidade/controle de peso cresce a um CAGR de 7,68% até 2031.

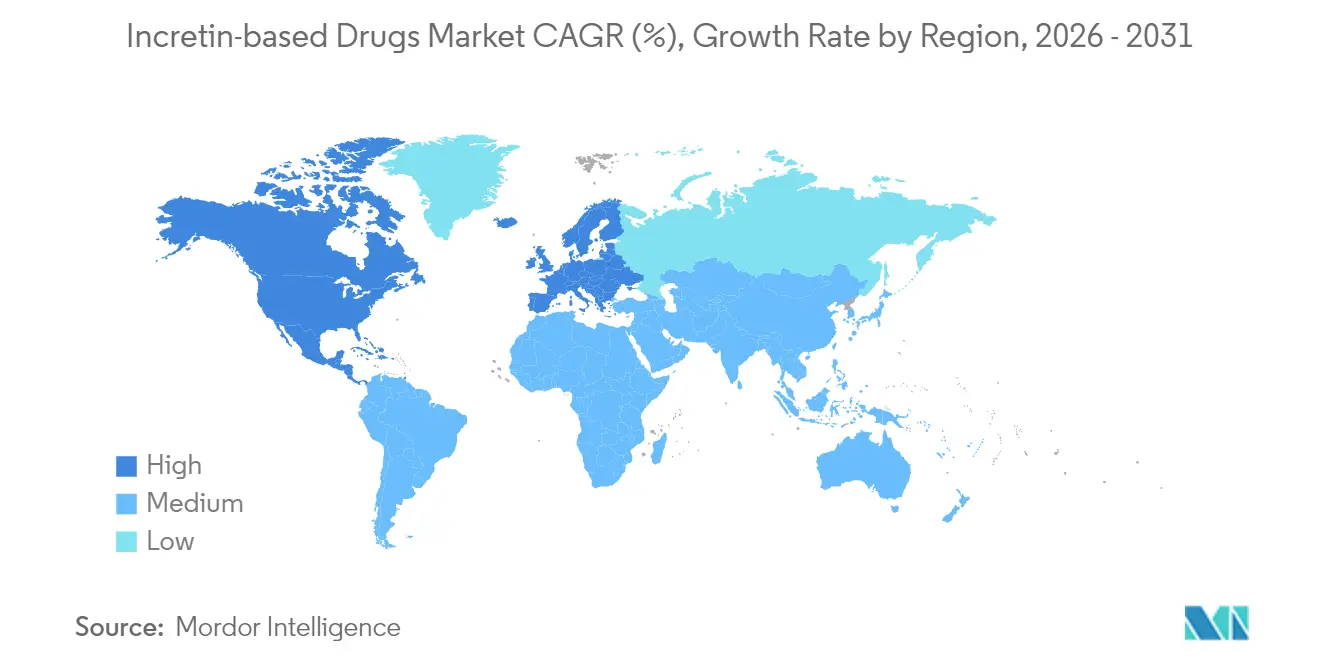

- A América do Norte deteve 43,10% da participação do mercado de medicamentos à base de incretinas em 2025; a Ásia-Pacífico registra o maior CAGR regional de 7,98% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos à Base de Incretinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lançamentos de medicamentos GLP-1 superando a capacidade de fornecimento | +1.2% | Global, escassez aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápidas expansões de indicações centradas na obesidade | +0.8% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Crescimento nos canais de pagamento próprio e prescrição digital direta ao consumidor | +1.1% | Global, adoção precoce na América do Norte | Curto prazo (≤ 2 anos) |

| Pipeline de GLP-1 de pequenas moléculas orais | +0.9% | Global, mercados premium primeiro | Médio prazo (2-4 anos) |

| Agonistas incretínicos duplos/triplos com >20% de perda de peso | +1.3% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de IFA na Índia e China reduz o custo dos produtos vendidos | +0.7% | Cadeias de fornecimento globais, acesso em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de Medicamentos GLP-1 Superando a Capacidade de Fornecimento

Graves gargalos de fabricação persistiram em 2024, deixando pacientes aguardando meses por prescrições e provocando precificação premium que protegeu a receita apesar das lacunas de volume. Eli Lilly reservou USD 23 bilhões para novas instalações de peptídeos em três continentes para aliviar o déficit, mas os analistas esperam um fornecimento restrito até meados de 2026. Farmácias nas principais cidades dos EUA introduziram listas de racionamento, enquanto distribuidores europeus priorizaram pacientes com risco cardiovascular. A disrupção estimulou canais de importação paralela e de manipulação que desafiam a supervisão da qualidade. À medida que a capacidade entra em operação, o mercado de medicamentos à base de incretinas provavelmente verá uma explosão de demanda represada, elevando as vendas unitárias mais rapidamente do que os cortes de preços podem diluir a receita.

Rápidas Expansões de Indicações Centradas na Obesidade

As agências regulatórias aceleraram as aprovações para o controle do peso após os ensaios confirmarem redução de até 22,5% do peso corporal e declínio de 93% no risco de progressão do diabetes com tirzepatida [1]Melanie Davies, "Tirzepatida para gestão de sobrepeso e obesidade," TAYLORANDFRANCIS.COM. A FDA e a EMA aprovaram alegações de benefício cardiovascular para os GLP-1s, ampliando a prescrição além da endocrinologia para a cardiologia e a atenção primária. A rotulagem mais abrangente cria múltiplas vias de reembolso e incentiva a intervenção mais precoce, especialmente em populações de alto risco com pré-diabetes. Os pagadores nos Estados Unidos agora reembolsam o uso para obesidade em pacientes com insuficiência cardíaca ou doença renal crônica, uma decisão espelhada por seguradoras privadas na Alemanha e na Austrália. À medida que o escopo da indicação cresce, espera-se que o rastreamento polissintomático de rotina eleve as taxas de diagnóstico, alimentando volume adicional para o mercado de medicamentos à base de incretinas.

Crescimento nos Canais de Pagamento Próprio e Prescrição Digital Direta ao Consumidor

Plataformas de telemedicina como Hims, Ro e Sequence registraram crescimento de assinaturas em três dígitos, oferecendo prescrição eletrônica rápida de GLP-1s por meio de questionários on-line. Pacotes de pagamento direto, com preços entre USD 350–500 por mês, contornam os atrasos de autorização prévia e ressoam com consumidores motivados por objetivos estéticos de perda de peso. O canal agora responde por um estimado 12% do volume de varejo nos EUA, acima de 5% em 2023. Embora o acesso se amplie, grupos de clínicos alertam para o acompanhamento fragmentado e o monitoramento laboratorial inconsistente. Os fabricantes adotam o modelo integrando serviços de entrega direta que protegem os preços de tabela e coletam dados de adesão em tempo real, reforçando o canal digital como uma rota estratégica para o mercado de medicamentos à base de incretinas.

Pipeline de GLP-1 de Pequenas Moléculas Orais Melhorando a Adesão

Evidências do mundo real da Arábia Saudita mostraram que a semaglutida oral proporcionou redução de 3,1% na HbA1c em seis meses com ganhos de peso paralelos semelhantes aos equivalentes injetáveis. Os formatos orais eliminam a ansiedade com injeções, atraem os clínicos de atenção primária com orçamentos de treinamento limitados e simplificam a polifarmácia de doenças crônicas. Formulações que utilizam intensificadores de permeação e carreadores de nanopartículas estão avançando em ensaios de fase tardia, visando dosagem uma vez ao dia. O aumento da adesão poderia expandir materialmente o mercado de medicamentos à base de incretinas para coortes de risco moderado e idosos historicamente subtratados devido à relutância com injeções.

Agonistas Incretínicos Duplos/Triplos Demonstrando >20% de Perda de Peso Adicional

O perfil dual GIP/GLP-1 da tirzepatida superou a semaglutida em 5-6 pontos percentuais de redução do peso corporal em estudos comparativos diretos. Agonistas triplos em fase inicial que adicionam ativação do receptor de glucagon registraram marcadores de perda de peso de 25%, sinalizando um salto de eficácia que pode redefinir as expectativas de pacientes e pagadores. Os resultados superiores justificam prêmios de 20%–30% em relação às monoterapias com GLP-1 convencionais, isolando os inovadores da erosão por biossimilares. Os sucessivos lançamentos de multi-hormônios mantêm o mercado de medicamentos à base de incretinas em uma curva acentuada de crescimento liderada pela inovação ao longo da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reembolso limitado fora dos EUA e de pagadores selecionados da UE | -0.9% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez persistente de fornecimento global até 2026 | -1.2% | Global, a gravidade varia por região | Curto prazo (≤ 2 anos) |

| Riscos de sinais de segurança (células C da tireoide, eventos gastrointestinais) | -0.7% | Global, supervisão mais rígida na UE | Longo prazo (≥ 4 anos) |

| Compressão de margens para farmácias de varejo/independentes | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado Fora dos EUA e de Pagadores Selecionados da UE

A ANVISA do Brasil aprovou a tirzepatida, mas os custos mensais da terapia entre BRL 1.883 e BRL 4.007 (USD 376–800) colocam-na fora do alcance dos assalariados médios. Lacunas de acessibilidade semelhantes existem na Índia, na Indonésia e na África do Sul, onde os pagadores públicos restringem a cobertura a casos graves ou exigem a falha prévia de agentes orais mais baratos. A divisão de reembolso cria uma curva de adoção em dois níveis que retarda o crescimento de volume fora das economias premium, limitando o potencial de crescimento para o mercado de medicamentos à base de incretinas até que contratos flexíveis ou fabricação local reduzam as lacunas de custo.

Escassez Persistente de Fornecimento Global Até 2026

A escassez de componentes de dispositivos, os tempos de ciclo de síntese de peptídeos e as limitações de envase estéril convergiram para restringir a disponibilidade do produto acabado em 2024, forçando protocolos de racionamento mesmo em sistemas de alta renda. Embora os fabricantes tenham anunciado expansões, os cronogramas de validação e as inspeções regulatórias prolongam o alívio. A escassez reduz a confiança dos prescritores e atrasa o início de novos pacientes, subtraindo até 1,2 ponto percentual do CAGR previsto para o mercado de medicamentos à base de incretinas durante os próximos dois anos.

Riscos de Sinais de Segurança (Células C da Tireoide, Eventos Gastrointestinais)

Os bancos de dados de farmacovigilância registraram sinais elevados de colelitíase e raros casos de carcinoma medular da tireoide, desencadeando diretivas da EMA para rotulagem aprimorada e monitoramento por ultrassom. As medidas precautórias aumentam o escrutínio dos clínicos e levam à dosagem conservadora em coortes idosas e com comprometimento renal. As desistências resultantes e as taxas de titulação mais lentas moderam a adoção de curto prazo, embora as avaliações de risco-benefício a longo prazo permaneçam favoráveis para a maioria dos pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Mecanismos Duplos Impulsionam a Inovação

Os agonistas do receptor GLP-1 geraram 61,78% do tamanho do mercado de medicamentos à base de incretinas em 2025 com base na robustez das evidências clínicas e na familiaridade dos pagadores. Os agonistas duplos/triplos, no entanto, superam todas as classes com um CAGR de 6,85% até 2031, à medida que a eficácia superior de perda de peso de 20%–25% impulsiona a mudança dos médicos. Dados preliminares do mundo real mostram que a tirzepatida reduziu a HbA1c em 2,3 pontos em diabéticos não controlados versus 1,7 pontos para a liraglutida. Os inibidores de DPP-4 perdem relevância, mas mantêm posição em combinações de dose fixa voltadas para segmentos sensíveis ao custo. Candidatos em pipeline como survodutide e cotadutide demonstram modulação de tripla via, posicionando o mercado de medicamentos à base de incretinas para avanços terapêuticos contínuos.

O avanço do mecanismo duplo remodela as vantagens competitivas; os inovadores garantem novas patentes de composição da matéria que adiam as ameaças de biossimilares e sustentam o posicionamento premium. À medida que as diretrizes clínicas migram para o manejo com foco no peso, os GLP-1s de hormônio único correm o risco de erosão de preço e devem se pivotar para formatos de depósito de administração semanal ou oral para defender a participação. Consequentemente, o mercado de medicamentos à base de incretinas experimenta uma corrida armamentista de complexidade mecanicista, com multi-agonistas estabelecendo um novo padrão para o controle de doenças metabólicas.

Por Via de Administração: A Administração Oral Ganha Impulso

Os injetáveis dominaram o mercado de medicamentos à base de incretinas com 77,85% de participação em 2025 devido à biodisponibilidade confiável e ao conforto dos clínicos. No entanto, os formatos orais registram um CAGR de 7,01% à medida que intensificadores de permeabilidade e excipientes estabilizadores compensam a degradação digestiva, proporcionando eficácia equivalente às vias subcutâneas. Pesquisas com pacientes indicam preferência de 68% por comprimidos em detrimento de canetas quando há paridade de custo, destacando a demanda latente. Os médicos de atenção primária relatam sessões de educação mais curtas e maior persistência de reabastecimento entre os usuários orais, traduzindo-se em acúmulo duradouro de receita.

A ampliação da fabricação de GLP-1 oral requer suítes de comprimidos separadas e controles rigorosos de umidade, aumentando o investimento de capital. No entanto, esses investimentos possibilitam propostas de marca diferenciadas que reduzem a exposição a descontos na concorrida categoria de injetáveis. Ao longo da previsão, a penetração oral deve elevar a adesão geral, ampliando o mercado de medicamentos à base de incretinas e reduzindo os custos de complicações em estágio tardio para os sistemas de saúde.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares retiveram 50,62% da participação do mercado de medicamentos à base de incretinas em 2025, dadas as necessidades iniciais de titulação e monitoramento. As farmácias on-line e especializadas, no entanto, estão expandindo mais rapidamente a um CAGR de 7,55%, impulsionadas por pacotes de telemedicina direto ao consumidor e logística de reposição automática. As redes de varejo sentem uma compressão de margens à medida que os modelos de envio direto do fabricante e de serviços centralizados contornam a dispensação nas lojas.

Os canais digitais capturam clientes de pagamento próprio ávidos por discrição e rapidez, facilitando a realização de preços premium fora dos formulários dos pagadores. A captura integrada de dados aprimora a geração de evidências do mundo real, alimentando as análises de segurança pós-comercialização. À medida que o cuidado virtual se normaliza, o mercado de medicamentos à base de incretinas ganha um caminho escalável para alcançar populações metropolitanas e rurais insuficientemente atendidas sem a expansão de pontos físicos.

Por Indicação Primária: As Aplicações para Obesidade Avançam Rapidamente

O diabetes tipo 2 contribuiu com 42,35% da receita para o mercado de medicamentos à base de incretinas em 2025, devido ao posicionamento consolidado nas diretrizes e ao reembolso quase universal nas regiões desenvolvidas. As aplicações de obesidade e controle de peso registram a perspectiva mais robusta com um CAGR de 7,68% até 2031, à medida que estudos de desfechos cardiovasculares de alta visibilidade deslocam o cálculo dos pagadores em direção ao controle preventivo do peso. Os segmentos de comorbidades cardiometabólicas, incluindo insuficiência cardíaca com fração de ejeção preservada, representam nichos nascentes, mas promissores, que poderiam adicionar USD 4 bilhões incrementais até o final do período.

O escopo ampliado das indicações possibilita o acúmulo de valor ao longo da vida, com pacientes transitando por regimes de obesidade, prevenção de diabetes e controle de lipídios sob um único guarda-chuva terapêutico. Esse posicionamento de continuidade de cuidados consolida o mercado de medicamentos à base de incretinas dentro dos ecossistemas de doenças crônicas antes dominados por estatinas e inibidores da ECA.

Análise Geográfica

A América do Norte deteve 43,10% do mercado de medicamentos à base de incretinas em 2025, apoiada por seguros baseados em empregadores que absorvem preços de tabela mensais superiores a USD 1.000 e pela ativa adoção da telemedicina, que acelera a iniciação. As designações de via rápida da FDA para usos cardiometabólicos mantêm o pipeline de aprovações robusto, e o interesse legislativo bipartidário no cuidado da obesidade sugere futura expansão da cobertura pelo Medicare. O Canadá espelha o entusiasmo clínico dos EUA, mas negocia preços líquidos mais baixos por meio de compras centralizadas, moderando a receita por paciente.

A Europa apresenta demanda estável, mas heterogênea. A Alemanha e o Reino Unido reembolsam GLP-1s para IMC ≥30 kg/m² mais comorbidades, enquanto a Itália e a Espanha impõem gatilhos de IMC mais rígidos, reduzindo o volume. As agências de avaliação de tecnologias em saúde incorporam cada vez mais os benefícios cardiovasculares nos modelos de custo-efetividade, uma mudança que provavelmente desbloqueará acesso mais amplo até 2027. As alianças de compras regionais podem, no entanto, pressionar os preços de tabela, levando os fabricantes a adotar contratos baseados em resultados para proteger as margens dentro do mercado de medicamentos à base de incretinas.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,98%, impulsionada pela rápida urbanização e pelo aumento da prevalência de obesidade. Os estudos de custo-utilidade da China validam o mérito econômico da tirzepatida apesar do posicionamento premium, abrindo caminho para estruturas de compras baseadas em volume. O Japão autorizou a indicação para obesidade em 2025, criando novas vias de reembolso, enquanto a Austrália luta com orçamentos restritos de formulário, contando com programas de copagamento dos pacientes. A Índia oscila entre os papéis de produtor e consumidor: a produção doméstica de peptídeos reduz os custos dos produtos vendidos, mas o reembolso público permanece limitado, fomentando um robusto segmento de pagamento privado que, no entanto, amplia a presença do setor de medicamentos à base de incretinas.

Cenário Competitivo

O mercado de medicamentos à base de incretinas permanece oligopolístico. Novo Nordisk e Eli Lilly juntos controlam mais de dois terços da receita global, aproveitando a profundidade de patentes, a escala de fabricação de biológicos e portfólios integrados de dispositivos. Ambas as empresas perseguem expansões de capacidade de 24 meses, com fornecimento dual de IFA e componentes de canetas para garantir a continuidade do fornecimento. O comprimido de semaglutida oral de administração semanal da Novo e a caneta de autorreconstitução da Lilly exemplificam as sinergias dispositivo-formulação que fortalecem a fidelidade à marca.

Atores de segundo nível como AstraZeneca, Sanofi e Boehringer Ingelheim se voltam para modelos de parceria para compartilhar o risco de P&D de peptídeos. O licenciamento do ECC5004 pela AstraZeneca adiciona uma entrada oral que complementa sua franquia de SGLT-2 [3]Ana Luiza de Carvalho, "Fabricantes de medicamentos brasileiros correm para o Ozempic genérico," VALORINTERNATIONAL.GLOBO.COM. Enquanto isso, as empresas asiáticas Biocon e Shanghai Desano ampliam IFAs de análogos de GLP-1 para fornecimento contratual, visando às vias de biossimilares após a expiração de patentes. O surgimento de capacidade asiática de alta pureza e baixo custo corrói a vantagem de fabricação, compelindo os incumbentes a se diferenciarem por meio da inovação em multi-agonistas.

As empresas de saúde digital integram verticalmente ao agregar teleconsultas, logística de entrega e coaching sob modelos de assinatura, capturando dados que refinam os algoritmos de dosagem. Esses entrantes habilitados pela tecnologia carecem de ativos de fabricação, mas influenciam os caminhos de prescrição e a fidelidade dos pacientes, criando alvos de parceria ou aquisição para as grandes farmacêuticas que pretendem se engajar diretamente com os pacientes. O ecossistema resultante posiciona o mercado de medicamentos à base de incretinas na interseção de biofarmacêutica, tecnologia médica e saúde do consumidor.

Líderes do Setor de Medicamentos à Base de Incretinas

AstraZeneca

Novo Nordisk

Eli Lilly

Novartis AG

Merck & Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: Eli Lilly fez parceria com a Amazon Pharmacy para entregar medicamentos para diabetes, enxaqueca e obesidade, incluindo o agente GLP-1 Zepbound, melhorando a conveniência do paciente e o alcance da marca.

- Novembro de 2023: AstraZeneca obteve direitos exclusivos sobre o ECC5004, um agonista investigacional do receptor GLP-1 oral de administração diária única, reforçando seu pipeline de obesidade e diabetes tipo 2.

- Março de 2023: O NHS da Inglaterra aprovou o Wegovy (semaglutida) para o controle do peso, proporcionando a milhares de pessoas a terapia com GLP-1 por meio de financiamento público.

Escopo do Relatório Global do Mercado de Medicamentos à Base de Incretinas

De acordo com o escopo do relatório, os tratamentos à base de incretinas controlam o glucagon pós-prandial e ajudam a reduzir os níveis de açúcar no sangue após as refeições. Esses medicamentos também se referem a medicamentos normalizadores da glicemia ou euglicêmicos, ou seja, medicamentos que ajudam a manter o açúcar no sangue na faixa normal. Os medicamentos à base de incretinas estão disponíveis em duas famílias de medicamentos: inibidores de DPP-4 e análogos de GLP-1. O Mercado de Medicamentos à Base de Incretinas é Segmentado por Tipo de Medicamento (Agonistas do Receptor do Peptídeo Semelhante ao Glucagon-1 (GLP-1), Inibidores da Dipeptidil Peptidase-4 (DPP-4)), Via de Administração (Oral e Injetável), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Agonistas do Receptor GLP-1 |

| Agonistas Incretínicos Duplos/Triplos |

| Inibidores de DPP-4 |

| Outros/Classes em Pipeline |

| Injetável |

| Oral |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line/Especializadas |

| Diabetes Tipo 2 |

| Obesidade/Controle de Peso |

| Comorbidades Cardiometabólicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Agonistas do Receptor GLP-1 | |

| Agonistas Incretínicos Duplos/Triplos | ||

| Inibidores de DPP-4 | ||

| Outros/Classes em Pipeline | ||

| Por Via de Administração | Injetável | |

| Oral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line/Especializadas | ||

| Por Indicação Primária | Diabetes Tipo 2 | |

| Obesidade/Controle de Peso | ||

| Comorbidades Cardiometabólicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Medicamentos à Base de Incretinas?

O mercado está projetado para atingir USD 51,19 bilhões até 2031 com base em um CAGR de 6,67%.

Qual segmento cresce mais rapidamente neste espaço?

Os agonistas incretínicos duplos/triplos registram o maior CAGR de 6,85% até 2031 graças à eficácia superior de perda de peso.

Por que se espera que a escassez de fornecimento persista até 2026?

A complexidade da síntese de peptídeos, a escassez de componentes de dispositivos e os longos cronogramas de validação retardam a expansão da capacidade apesar dos grandes desembolsos de capital.

Qual região tem a maior participação no Mercado de Medicamentos à Base de Incretinas?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Medicamentos à Base de Incretinas.

Página atualizada pela última vez em: